不動産投資の利回り相場と計算方法|初心者向け判断基準2026

不動産投資を始めたいけれど、手元資金が少ない。そんな悩みを抱える方にとって、「フルローン」は魅力的な選択肢に映るかもしれません。

頭金なしで物件価格の全額を融資してもらえるフルローンなら、少ない自己資金でも不動産投資をスタートできます。

しかし、フルローンには返済負担の増加やキャッシュフロー悪化といったリスクも存在します。本当に自分に適した選択なのか、慎重な判断が必要です。

この記事では、フルローンの定義から審査条件、メリット・デメリット、金融機関別の対応状況まで、網羅的に解説します。

フルローンで失敗しないための注意点や、成功・失敗事例も紹介しますので、不動産投資の第一歩を踏み出す前にぜひご一読ください。

目次

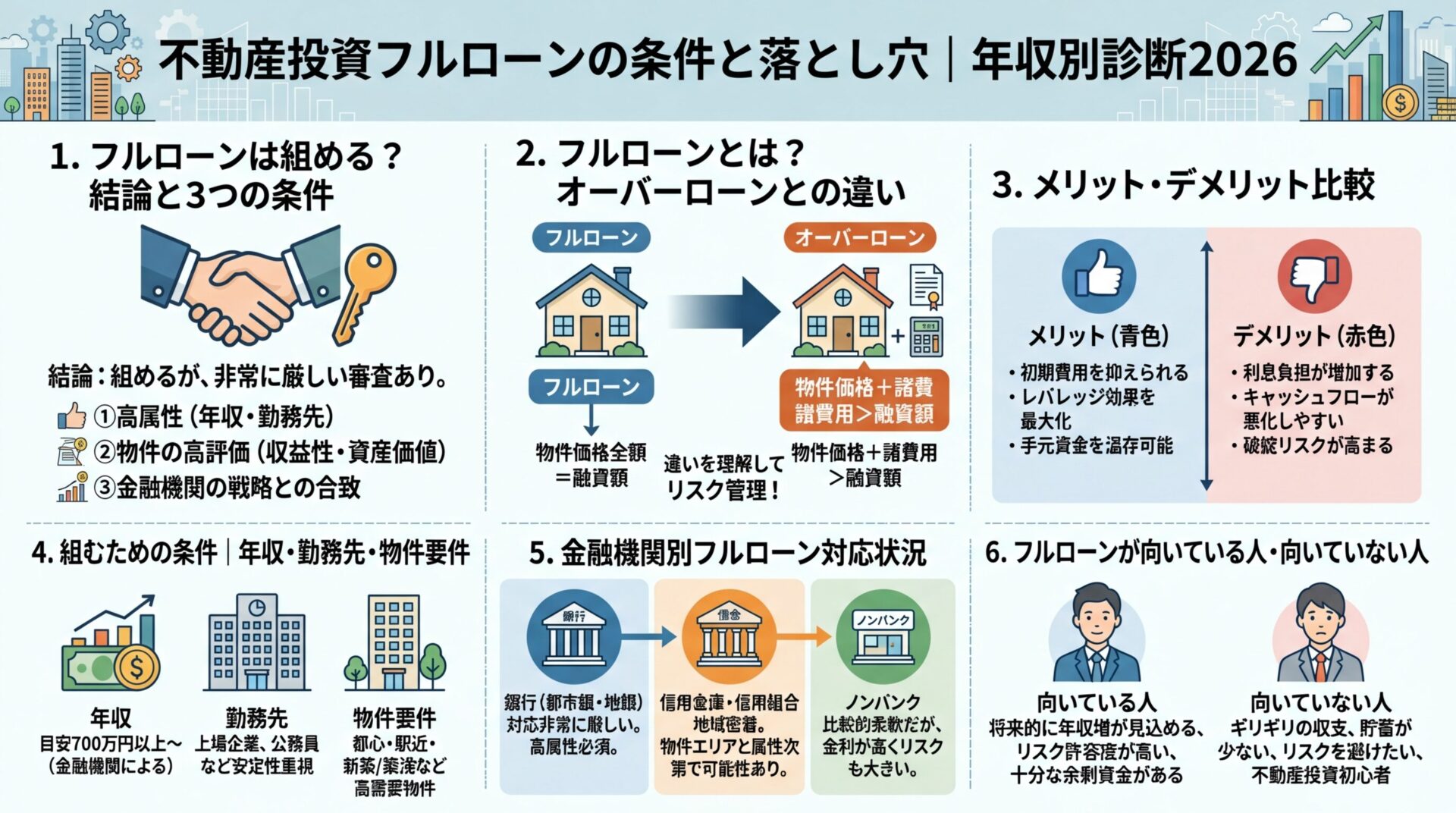

不動産投資でフルローンは組める?結論と3つの条件

不動産投資において、フルローンを組むことは可能です。ただし、誰でも簡単に利用できるわけではありません。

金融機関は融資のリスクを慎重に評価するため、審査基準は厳しく設定されています。

フルローンを組むためには、一定の条件を満たす必要があります。ここでは、フルローンの可否と必要な条件について解説します。

フルローンとは、物件価格の100%を金融機関から融資してもらう方法です。頭金を用意する必要がないため、手元資金を温存したまま不動産投資を始められます。

ただし、金融機関にとってフルローンは大きなリスクです。万が一返済が滞った場合、貸したお金の回収ができなくなる可能性が高まります。

そのため、フルローンの審査は通常のローンよりも厳しく、申込者の属性や物件の収益性が総合的に評価されます。

2018年のスルガ銀行不正融資問題以降、金融機関の融資姿勢はさらに厳格化しました。特に一棟物件でのフルローンは非常に難しくなっています。

フルローンを組むためには、主に以下の3つの条件を満たす必要があります。

①年収700万円以上が目安

一般的に、不動産投資ローンの審査では年収700万円以上が基準とされています。年収が高いほど、返済能力があると判断され、審査に通りやすくなります。

ただし、年収700万円未満でも他の条件を満たせば融資を受けられる場合があります。金融機関によって基準は異なるため、複数の金融機関に相談することをおすすめします。

②勤務先の信用力

上場企業や公務員、医師・弁護士・公認会計士などの専門職は、最も高い属性として評価されます。勤務先の規模や業績、業界内での評価も審査に影響します。

勤続年数も重要な要素です。多くの金融機関では、勤続年数が最低2~3年以上必要とされています。転職したばかりの場合は審査が厳しくなる傾向があります。

③物件の収益性と担保価値

不動産投資ローンでは、物件自体の収益性と担保価値も重視されます。立地が良く、築年数が新しい物件ほど空室リスクが少ないとみなされ、審査に有利です。

物件の利回りや空室率、将来的な賃貸需要なども評価の対象となります。収益性が高く、売却時にも価値が保たれる物件であれば、フルローンの可能性が高まります。

フルローンは物件価格の100%を融資してもらえますが、諸費用は別途自己資金で準備する必要があります。

諸費用の目安は物件価格の7~10%程度です。3,000万円の物件であれば、210万円~300万円の自己資金が必要になります。

諸費用には、仲介手数料、登記費用、ローン事務手数料、印紙税、不動産取得税、火災保険料などが含まれます。

これらの費用は物件購入時に現金で支払うのが原則です。フルローンを利用する場合でも、最低限の自己資金は必ず準備しておきましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

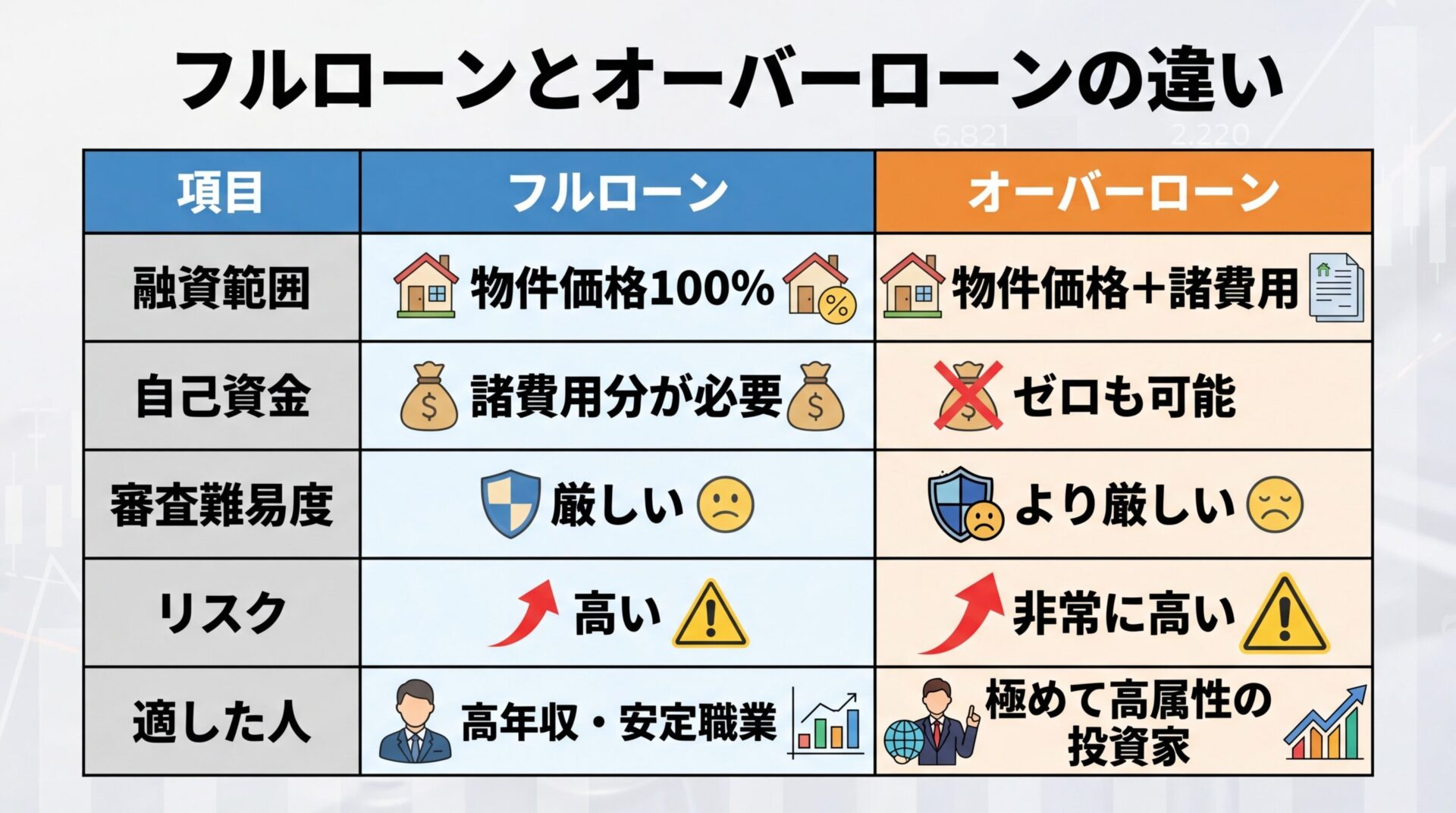

フルローンとは?オーバーローンとの違い

不動産投資の融資形態には、フルローンとオーバーローンという2つの選択肢があります。

どちらも頭金を抑えて物件を購入できる方法ですが、融資の範囲や審査難易度、リスクの大きさが異なります。

ここでは、フルローンの定義とオーバーローンとの違いを明確にし、2018年のスルガ銀行問題以降の融資環境の変化についても解説します。

フルローンとは、物件金額の全額を金融機関からの融資でまかなうことをいいます。頭金を用意する必要がないため、手元資金を温存したまま不動産投資を始められます。

ただし、フルローンはあくまで物件価格のみが融資対象です。購入時に必要な諸費用(登録免許税、不動産取得税、仲介手数料など)は自己資金で賄う必要があります。

例えば、3,000万円の物件をフルローンで購入する場合、3,000万円は融資で調達できますが、諸費用として200万円~300万円程度の自己資金が別途必要になります。

オーバーローンとは、物件購入にあたって必要な諸費用も含めた金額での融資のことを指します。物件価格を超える金額の融資を受けるため、自己資金ゼロで不動産投資を始めることが可能です。

具体例で比較してみましょう。物件価格5,000万円、諸費用500万円の場合:

| 融資形態 | 融資額 | 自己資金 | 総額 |

| フルローン | 5,000万円 | 500万円(諸費用) | 5,500万円 |

| オーバーローン | 5,500万円 | 0円 | 5,500万円 |

フルローンに比べてオーバーローンは、月の返済額が多くなり、利息総額も増加するため、キャッシュフローを出しにくくなります。

オーバーローンは借入金額が大きくなる分、審査はさらに厳しくなります。金利上昇や空室リスクの影響も大きく受けるため、フルローンよりもハイリスクな選択肢といえます。

2018年に発覚したスルガ銀行の不正融資問題では、書類の改ざんの黙認や融資審査の基準を下げることが行われ、本来融資を利用できない方が多かったことから、返済に行き詰まり問題が表面化しました。

金融庁は2018年10月、スルガ銀行に対して新規の投資用不動産融資を6か月間停止する業務改善命令を下しました。これは金融機関に対する非常に重い処分です。

この問題を契機に、金融機関全体の融資姿勢が厳格化しました。不正融資問題以降、融資審査が厳格化され金融機関が頭金を求める傾向はより強くなり、特に一棟物件のフルローンは難しくなっています。

現在でも区分マンションであればフルローンの可能性はありますが、一棟アパートや一棟マンションでのフルローンは、高属性の投資家でも厳しい状況が続いています。

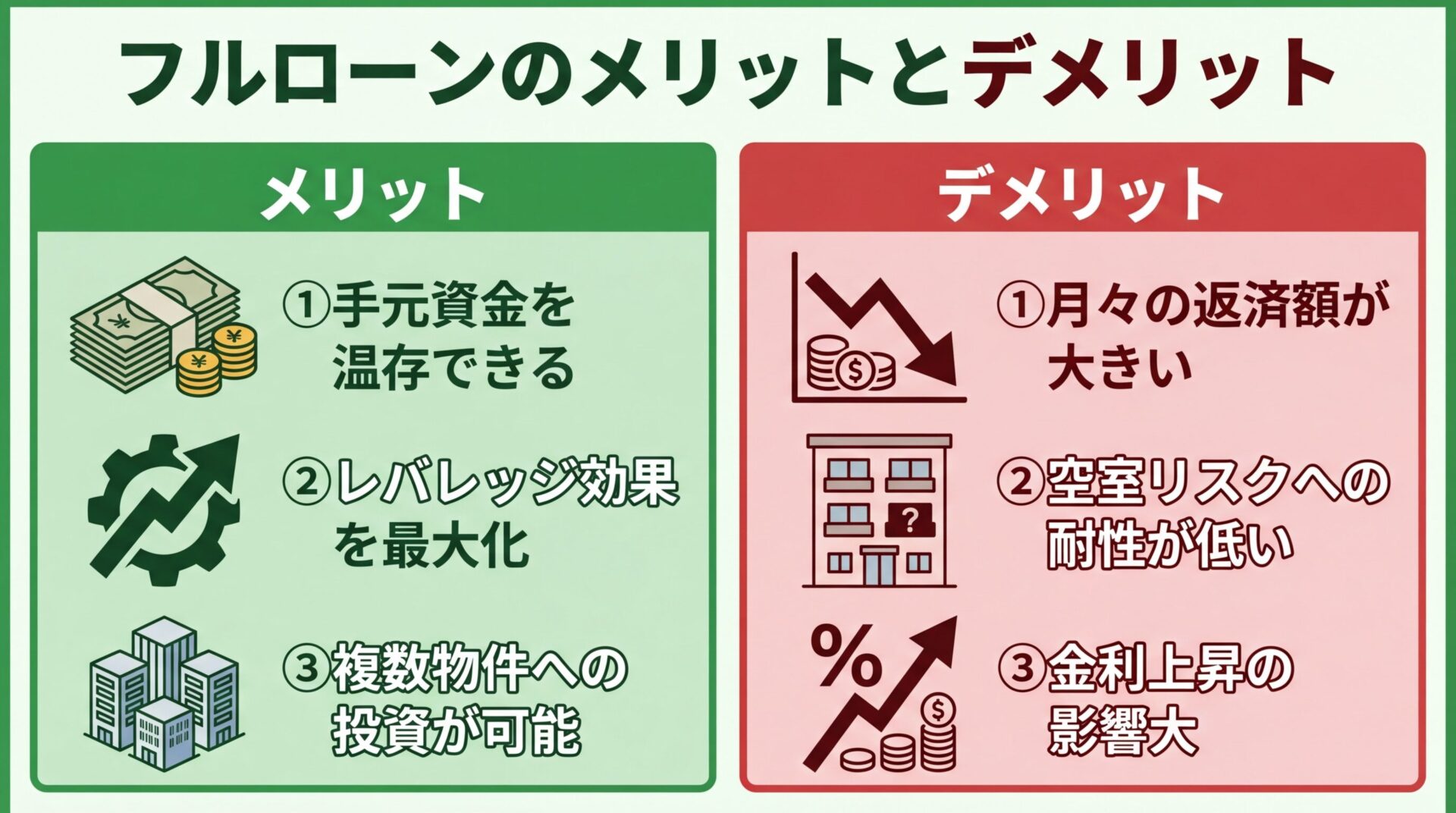

フルローンのメリット・デメリット比較

フルローンには、手元資金を温存できるメリットがある一方で、返済負担が大きくなるデメリットも存在します。

投資判断を誤らないためには、両面を正しく理解することが不可欠です。

ここでは、フルローンの利点と欠点を詳しく解説し、頭金2割を入れた場合との収支比較も示します。

①自己資金を残せる

頭金を入れないフルローンでは、物件価格に対する自己資金の投入額は0円になります。手元に資金を残しておけば、突発的な修繕費や空室時の持ち出しにも対応できます。

不動産投資では、設備の故障や退去時の原状回復など、予期せぬ出費が発生します。自己資金に余裕があれば、こうしたリスクにも柔軟に対応できるでしょう。

②レバレッジ効果を最大化できる

レバレッジとはてこの原理を意味する言葉で、不動産投資では少ない資金で大きな資産を得ることをいいます。融資金額が多ければ多いほど、レバレッジ効果が働き、少ない自己資金で高い収益を得やすくなります。

例えば、500万円の自己資金で利回り6%の物件を購入した場合、年間収益は30万円です。しかし、同じ500万円を頭金として3,500万円の融資を受け、4,000万円の物件に投資すれば、年間収益は240万円になります。

③複数物件への投資が可能

フルローンで自己資金を温存できれば、その資金を次の物件購入に充てることができます。投資規模を拡大しやすくなり、資産形成のスピードが加速します。

①月々の返済額が大きくなる

フルローンは借入金額が大きいため、月々の返済額も増加します。家賃収入の大部分がローン返済に消え、手残りが少なくなるリスクがあります。

②空室リスクへの耐性が低い

返済負担が大きい状態で空室が発生すると、家賃収入が減少し、自己資金からの持ち出しが必要になる可能性があります。キャッシュフローが赤字になれば、不動産投資の継続自体が困難になります。

③金利上昇の影響を大きく受ける

不動産投資ローンのほとんどは、市況と連動して金利が変わる変動金利型が採用されています。金利の上昇は返済額に大きく影響し、借入額が大きいフルローンでは大きなダメージとなるでしょう。

現在は低金利が続いていますが、将来的に金利が上昇する可能性はゼロではありません。金利が1%上昇しただけでも、月々の返済額は数万円単位で増加します。

物件価格5,000万円、金利1.0%、返済期間35年の条件で、フルローンと頭金2割(1,000万円)を比較してみましょう。

| 項目 | フルローン | 頭金2割 |

| 借入金額 | 5,000万円 | 4,000万円 |

| 月々の返済額 | 約14.1万円 | 約11.3万円 |

| 返済総額 | 約5,922万円 | 約4,738万円 |

| 利息総額 | 約922万円 | 約738万円 |

フルローンの場合、月々の返済額は約2.8万円多く、利息総額も約184万円多くなります。

満室時の月間家賃収入が25万円と仮定すると、フルローンの返済比率は56%、頭金2割の場合は45%です。返済比率が高いほど、空室や修繕費の発生時にキャッシュフローが悪化しやすくなります。

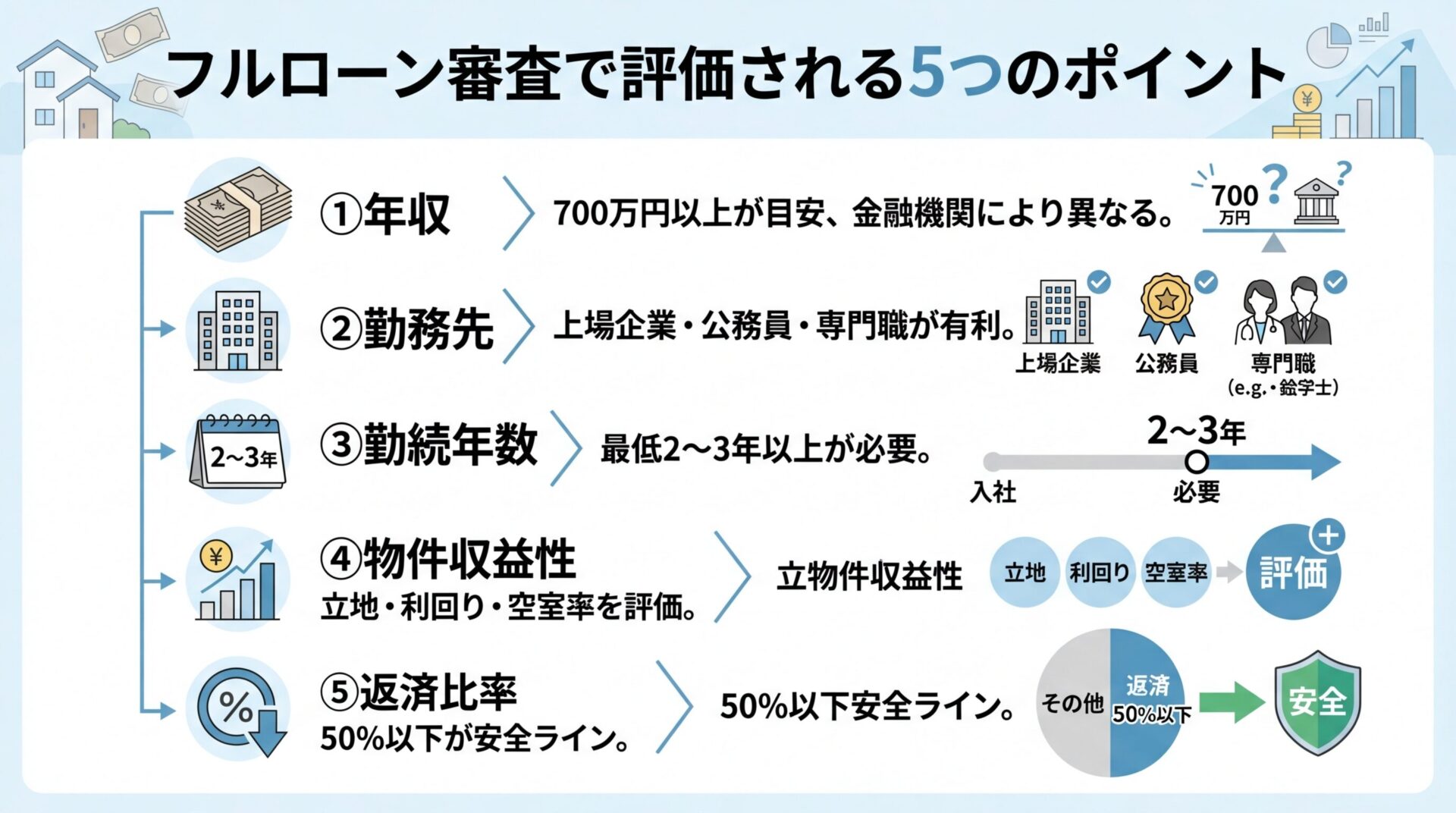

フルローンの審査では、申込者の属性と物件の属性が総合的に評価されます。

ここでは、審査通過のための具体的な条件を詳しく解説します。自分がフルローンを組める可能性があるか、判断材料にしてください。

金融機関によって異なりますが、年収700万円以上という基準が一般的です。年収が高いほど返済能力があると判断され、フルローンの審査に通りやすくなります。

ただし、年収だけで融資の可否が決まるわけではありません。金融機関によっては年収500万円以下でもローン契約が可能です。他の属性や物件の収益性が高ければ、年収が基準を下回っていても融資を受けられる場合があります。

年収以外にも、資産状況や既存の借入残高も審査に影響します。住宅ローンや自動車ローンなど、他のローンが多い場合は審査が厳しくなる傾向があります。

金融機関により異なりますが、貸出し上限額が年収の7~10倍程度に設定されています。これを超える借入金がある場合は、滞納がなくても金融機関の審査が通らないことがあります。

上場企業や公務員、医師・弁護士・公認会計士などの専門職は、最も高い属性として評価されます。安定した収入が見込める職業ほど、金融機関からの信用度が高まります。

勤続年数も重要な要素です。勤続年数が最低2~3年以上は必要という金融機関が多くなっています。勤続年数が短いと収入が不安定であると見なされ、長期間にわたる不動産投資ローンの返済ができないと判断されてしまいます。

転職したばかりの場合、たとえ年収が高くても審査に通りにくくなります。ヘッドハンティングのような明確な理由がある転職であれば、勤続年数が短くても影響が少ない場合があります。

雇用形態も審査に影響します。正社員が最も有利で、派遣社員や契約社員、自営業の場合は収入の安定性が厳しく審査される傾向があります。

不動産投資ローンでは、物件自体の収益性と担保価値も重視されます。金融機関は、家賃収入からローンを返済できるか、万が一の際に物件を売却して債権を回収できるかを評価します。

収益性の評価ポイント

空室リスクが低く、利回りが安定している物件ほど高く評価されます。立地が良く、築年数が新しい物件は空室リスクが少ないとみなされます。

人気エリアで駅近、築浅の物件は収益性が高いと判断され、フルローンの可能性が高まります。逆に、地方の築古物件は収益性が低いとみなされ、審査が厳しくなります。

担保価値の評価ポイント

担保価値が高ければ高いほど債権回収がしやすくなるため、審査では有利になると言えます。投資物件の担保価値は、建物の築年やコンディション、立地、管理状況や周辺の賃貸需要などに基づく収益性などによって評価されます。

人口減少が続くエリアは土地評価額が低下する傾向にあり、金融機関の担保評価も低くなります。将来的に資産価値が維持される物件を選ぶことが重要です。

返済比率とは、満室時の家賃収入に対するローン返済額の割合です。返済比率が50%以内であれば収支にある程度のゆとりが生まれ、突発的な支出にも柔軟に対応できます。

返済比率の計算式は以下の通りです。

返済比率(%)= 毎月のローン返済額 ÷ 満室時の毎月の家賃収入 × 100

例えば、満室時の月間家賃収入が100万円、月々のローン返済額が50万円の場合、返済比率は50%となります。

理想的な返済比率は40%と言われていますが、そのような物件が市場に出回ることは少ないため、一般的には50%が安全な返済比率のラインと言われています。

返済比率が50%を超えると、空室が発生したり修繕費がかかったりした際に、すぐにキャッシュフローが赤字になるリスクが高まります。フルローンを検討する際は、必ず返済比率を計算し、50%以下に収まるか確認しましょう。

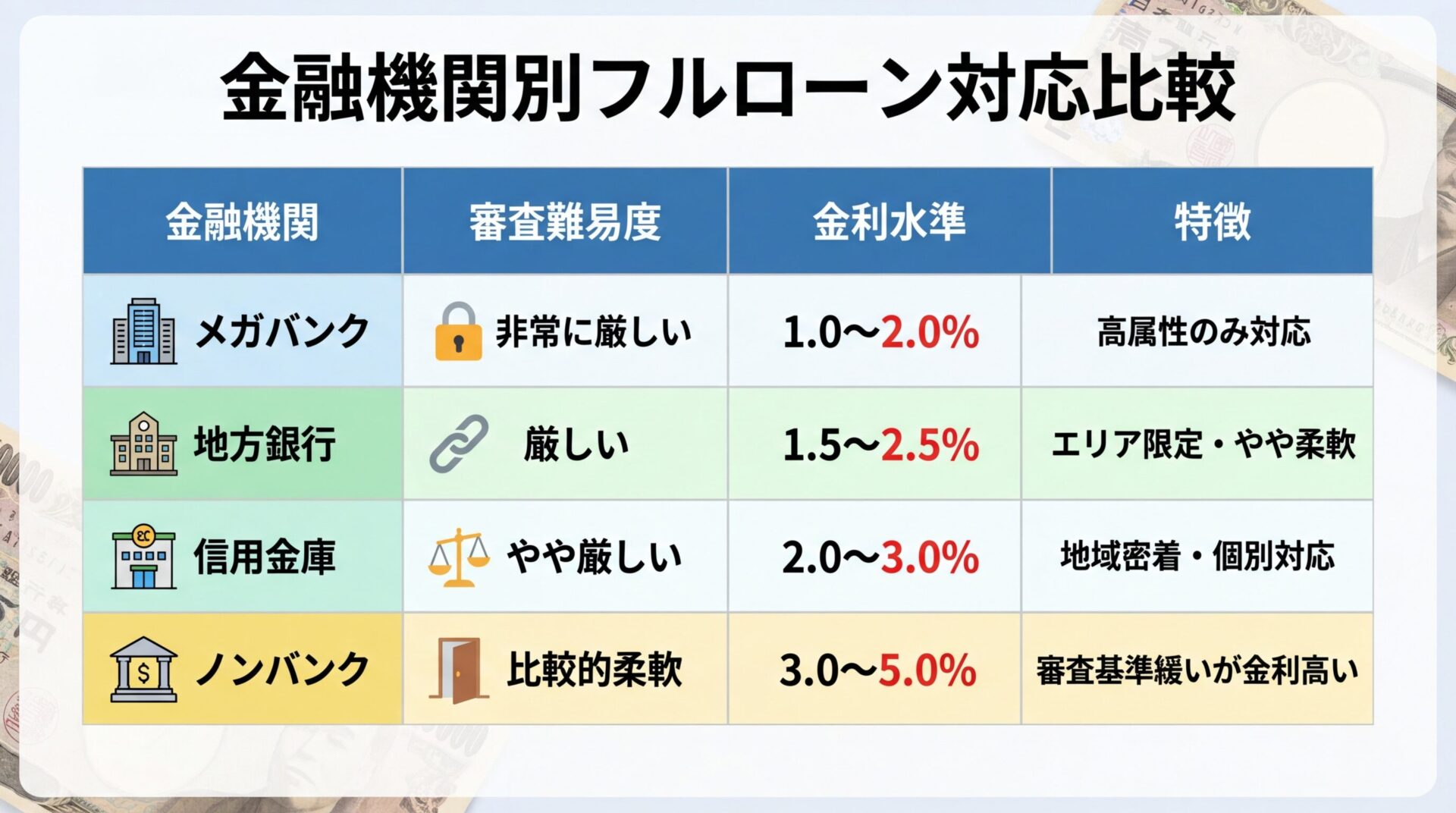

金融機関別フルローン対応状況

フルローンの可否や融資条件は、金融機関の種類によって大きく異なります。

メガバンク、地方銀行、信用金庫、ノンバンクなど、それぞれの特徴を理解し、自分に合った金融機関を選ぶことが重要です。

ここでは、金融機関別のフルローン対応状況と特徴を解説します。

メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行など)は、不動産投資ローンに対して慎重な姿勢を取っています。フルローンの審査は非常に厳しく、高属性の投資家でも頭金を求められることが多いです。

メガバンクがフルローンを提供するのは、年収1,000万円以上の高所得者や、医師・弁護士などの専門職、上場企業の役員クラスなど、極めて限定的なケースです。

一方、地方銀行はメガバンクよりも柔軟な対応をする場合があります。地方銀行は主な融資対象エリアが本店が所在する県および隣接する県に限定されていますが、審査基準が緩くなることが特徴です。

ただし、地方銀行でも2018年のスルガ銀行問題以降は融資姿勢が厳格化しており、フルローンのハードルは高くなっています。物件が融資対象エリア内にあることが条件となる点にも注意が必要です。

信用金庫・信用組合は利益目的である銀行と異なり、地域の繁栄を図る相互扶助を目的とした共同組織なので、親身になって相談を受けてくれるでしょう。

融資対象エリアは地方銀行よりもさらに限定されますが、地域密着型の経営方針から、メガバンクや地方銀行よりも柔軟な対応が期待できます。

信用金庫・信用組合でフルローンを検討する場合、以下の条件が重要になります。

信用金庫・信用組合は個別の事情を考慮してくれる可能性があるため、メガバンクで断られた場合でも相談する価値があります。

ノンバンク(オリックス銀行、セゾンファンデックスなど)は、銀行よりも審査基準が柔軟な傾向があります。年収や勤続年数が銀行の基準に満たない場合でも、融資を受けられる可能性があります。

セゾンファンデックスの不動産投資ローンは、勤続年数が短く銀行で審査が通らなかった場合や派遣社員、契約社員、自営業の方でもご利用いただけます。

ただし、ノンバンクは銀行よりも金利が高く設定されています。銀行の金利が1.0%~2.0%程度であるのに対し、ノンバンクは3.0%~5.0%程度が一般的です。

金利が高い分、総返済額は大きくなります。月々の返済負担も増えるため、キャッシュフローが悪化しやすい点に注意が必要です。

ノンバンクでフルローンを組む場合は、返済比率を慎重に計算し、金利上昇リスクや空室リスクに耐えられるか十分に検討しましょう。

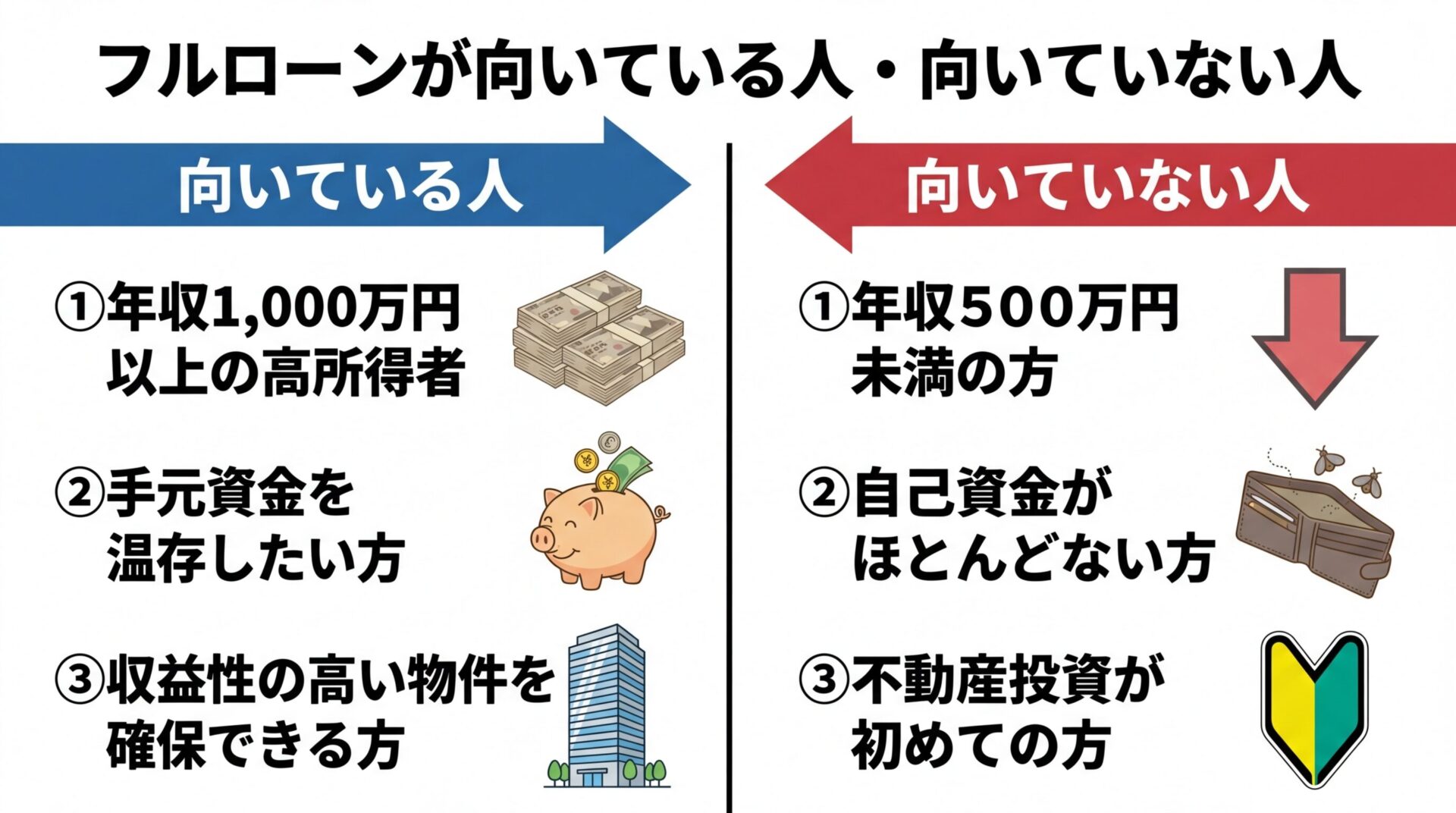

フルローンが向いている人・向いていない人

フルローンは誰にでも適した選択肢ではありません。自分の属性や投資目的、リスク許容度によって、向き不向きが分かれます。

ここでは、フルローンが向いている人と向いていない人の特徴を解説し、年収別の診断チャートも提示します。

フルローンが向いているのは、以下のような方です。

①年収1,000万円以上の高所得者

年収が高く、安定した収入がある方は、フルローンの審査に通りやすくなります。返済能力が高いと判断されるため、金融機関も融資しやすいのです。

医師、弁護士、公認会計士、上場企業の役員など、高属性の職業に就いている方は特に有利です。

②手元資金を温存したい方

十分な貯蓄があるにもかかわらず、あえてフルローンを選ぶ方もいます。手元に資金を残しておけば、突発的な修繕費や空室時の持ち出しに対応できます。

また、複数物件への投資を計画している場合、自己資金を温存することで次の物件購入に充てることができます。投資規模を拡大しやすくなり、資産形成のスピードが加速します。

③収益性の高い物件を確保できる方

立地が良く、高い入居率が見込める物件を購入できる場合、フルローンでもキャッシュフローを確保できる可能性があります。

都心の駅近物件や、人口増加エリアの新築・築浅物件など、空室リスクが低い物件であれば、フルローンでも安定した経営が期待できます。

フルローンが向いていないのは、以下のような方です。

①年収500万円未満の方

年収が低い場合、フルローンの審査に通る可能性は低くなります。仮に審査に通ったとしても、返済負担が大きくなり、キャッシュフローが悪化するリスクが高まります。

年収が低い方は、まず自己資金を貯めてから不動産投資を始めることをおすすめします。頭金を2割程度用意できれば、月々の返済負担を抑えられます。

②自己資金がほとんどない方

フルローンは物件価格のみが融資対象で、諸費用は自己資金で準備する必要があります。諸費用として物件価格の7~10%が必要になるため、まったく自己資金がない状態ではフルローンも利用できません。

また、購入後の修繕費や空室時の持ち出しに備える資金も必要です。自己資金がほとんどない状態でフルローンを組むと、突発的な出費に対応できず、経営が破綻するリスクがあります。

③不動産投資が初めての方

不動産投資の経験がない方は、フルローンではなく頭金を入れた通常のローンから始めることをおすすめします。

フルローンは返済負担が大きく、空室リスクや金利上昇リスクへの対応が難しくなります。初心者の方は、まず小規模な物件で経験を積み、不動産投資の仕組みを理解してから規模を拡大するのが安全です。

年収別にフルローンの可否を簡易診断してみましょう。

| 年収 | フルローン可否 | 条件 |

| 1,000万円以上 | 可能性が高い | 勤務先の信用力と物件の収益性が重要 |

| 700万円~1,000万円 | 条件次第で可能 | 上場企業・公務員・専門職であれば有利 物件の立地と収益性が審査のカギ |

| 500万円~700万円 | 困難 | 頭金1~2割を用意することを推奨 ノンバンクであれば可能性あり |

| 500万円未満 | 非常に困難 | 自己資金を貯めてから投資を開始 区分マンションで小規模から始める |

ただし、これはあくまで目安です。勤務先の信用力、勤続年数、既存の借入状況、物件の収益性など、総合的に判断されます。

年収が基準を下回っていても、他の条件が良ければフルローンを組める場合があります。逆に、年収が高くても他の条件が悪ければ審査に通らないこともあります。

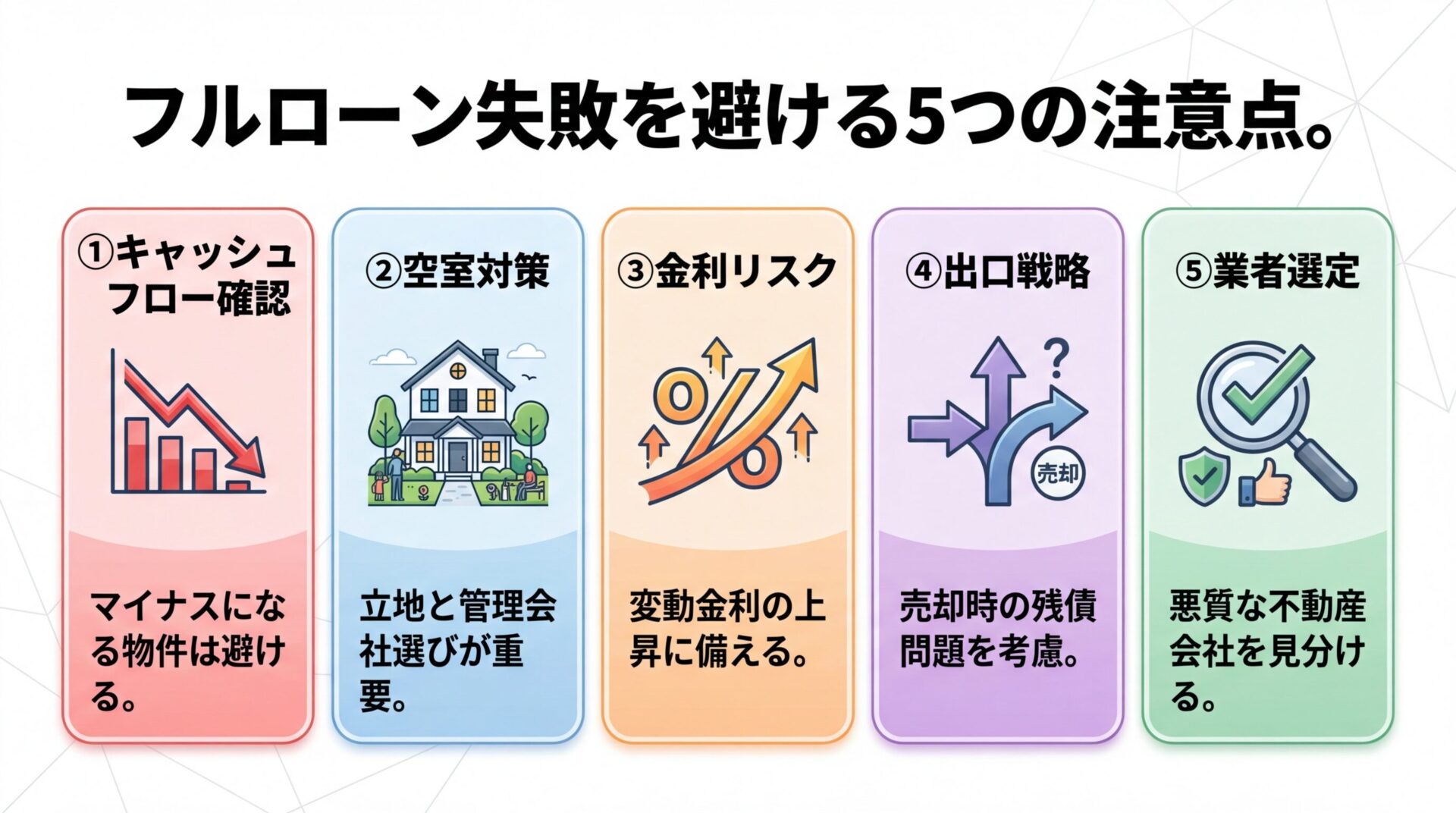

フルローンで失敗しないための5つの注意点

フルローンは手元資金を温存できるメリットがある一方で、リスクも大きくなります。

失敗を避けるためには、事前にリスクを理解し、適切な対策を講じることが不可欠です。

ここでは、フルローンで失敗しないための5つの注意点を解説します。

フルローンで最も重要なのは、キャッシュフローがプラスになる物件を選ぶことです。キャッシュフローとは、家賃収入から返済額や経費を差し引いた手残りのことです。

キャッシュフローがマイナスの物件を購入すると、毎月自己資金からの持ち出しが必要になります。これが続けば、いずれ資金が底をつき、経営が破綻します。

物件を選ぶ際は、以下の計算式でキャッシュフローを確認しましょう。

月間キャッシュフロー = 家賃収入 – ローン返済額 – 経費(管理費・修繕積立金・固定資産税等)

この計算では、満室時ではなく空室率10%程度を想定した家賃収入で計算することが重要です。空室が発生しても赤字にならない物件を選びましょう。

フルローンでは返済負担が大きいため、空室リスクへの対策が特に重要です。空室が長期化すると、家賃収入が減少し、自己資金からの持ち出しが必要になります。

立地選びのポイント

空室リスクを抑えるには、賃貸需要が高いエリアの物件を選ぶことが基本です。以下のような立地は入居率が高い傾向があります。

地方の物件は利回りが高く見えますが、人口減少により将来的に空室リスクが高まる可能性があります。フルローンで投資する場合は、都心部や政令指定都市など、賃貸需要が安定しているエリアを選ぶことをおすすめします。

管理会社選びのポイント

優良な管理会社を選ぶことで、空室期間を短縮できます。管理会社を選ぶ際は、以下の点を確認しましょう。

不動産投資ローンの多くは変動金利型です。現在は低金利が続いていますが、将来的に金利が上昇する可能性はゼロではありません。

金利が1%上昇しただけでも、月々の返済額は数万円単位で増加します。フルローンは借入金額が大きいため、金利上昇の影響を大きく受けます。

金利上昇リスクへの対策として、以下の方法があります。

変動金利を選ぶ場合は、金利が上昇しても返済できる余裕を持った資金計画を立てることが重要です。

フルローンで物件を購入した場合、売却時にローン残債が売却価格を上回る「オーバーローン状態」になるリスクがあります。

オーバーローン状態では、物件を売却してもローンを完済できず、差額を自己資金で補填しなければなりません。補填できなければ、物件を売却することすらできなくなります。

出口戦略として、以下の点を事前に検討しておきましょう。

フルローンで投資する場合は、購入時から出口戦略を意識することが大切です。

不動産投資では、悪質な不動産会社によるトラブルも少なくありません。特にフルローンを謳い文句にして、収益性の低い物件を高値で販売する業者には注意が必要です。

悪質な不動産会社を見分けるポイントは以下の通りです。

信頼できる不動産会社を選ぶためには、以下の点を確認しましょう。

不動産投資は大きな金額が動く取引です。慎重に検討し、信頼できるパートナーを選ぶことが成功への第一歩です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

フルローンで成功する人もいれば、失敗する人もいます。両者の違いは何でしょうか。

ここでは、実際の成功事例と失敗事例を紹介し、成功のポイントと失敗の原因を分析します。

Aさん(30代・大手商社勤務・年収1,200万円)は、東京都心の駅徒歩5分の区分マンションをフルローンで購入しました。

物件概要

成功のポイント

Aさんは立地を最重視し、駅近で賃貸需要が安定しているエリアを選びました。築5年の築浅物件で、設備も充実しており、入居者が途切れることなく満室を維持しています。

返済比率は73%とやや高めですが、高年収で安定した本業収入があるため、空室が発生しても自己資金でカバーできる余裕があります。

また、購入後3年目に繰り上げ返済を行い、借入残高を500万円減らしました。これにより月々の返済額が減り、返済比率が改善しました。

Bさん(40代・勤務医・年収1,800万円)は、フルローンを活用して3件の区分マンションを所有しています。

投資戦略

Bさんは手元資金を温存するため、あえてフルローンを選択しました。自己資金は諸費用と予備費に充て、複数物件への投資を進めました。

1件目の物件で安定した収益を確認した後、2件目、3件目と買い進め、現在は月間20万円以上のキャッシュフローを確保しています。

成功のポイント

医師という高属性の職業により、金融機関から有利な条件で融資を受けられました。複数の金融機関と取引することで、融資枠を確保し、投資規模を拡大できました。

また、すべての物件を都心の駅近エリアに限定し、空室リスクを最小限に抑えています。管理会社も実績のある会社を選び、入居率99%以上を維持しています。

Cさん(30代・会社員・年収600万円)は、地方都市の一棟アパートをフルローンで購入しましたが、空室が続き、毎月の持ち出しが発生しています。

物件概要

失敗の原因

Cさんは表面利回り7.2%という高利回りに惹かれて物件を購入しましたが、立地が駅から徒歩20分と遠く、周辺に大学や企業もありませんでした。

購入後すぐに2部屋が退去し、その後半年以上空室が続きました。空室率が30%になると、家賃収入は21万円に減少し、返済額を下回ってしまいました。

管理費や固定資産税も含めると、毎月5万円以上の持ち出しが発生。自己資金が底をつき、物件を売却しようとしましたが、ローン残債が売却価格を上回るオーバーローン状態で売却もできず、苦境に立たされています。

教訓

フルローンで投資する場合、高利回りだけで判断せず、立地と賃貸需要を最優先に考えるべきでした。また、返済比率が75%と高く、空室リスクへの余裕がありませんでした。

地方物件は人口減少により将来的に空室リスクが高まる可能性があります。フルローンで投資するなら、賃貸需要が安定している都心部を選ぶべきでした。

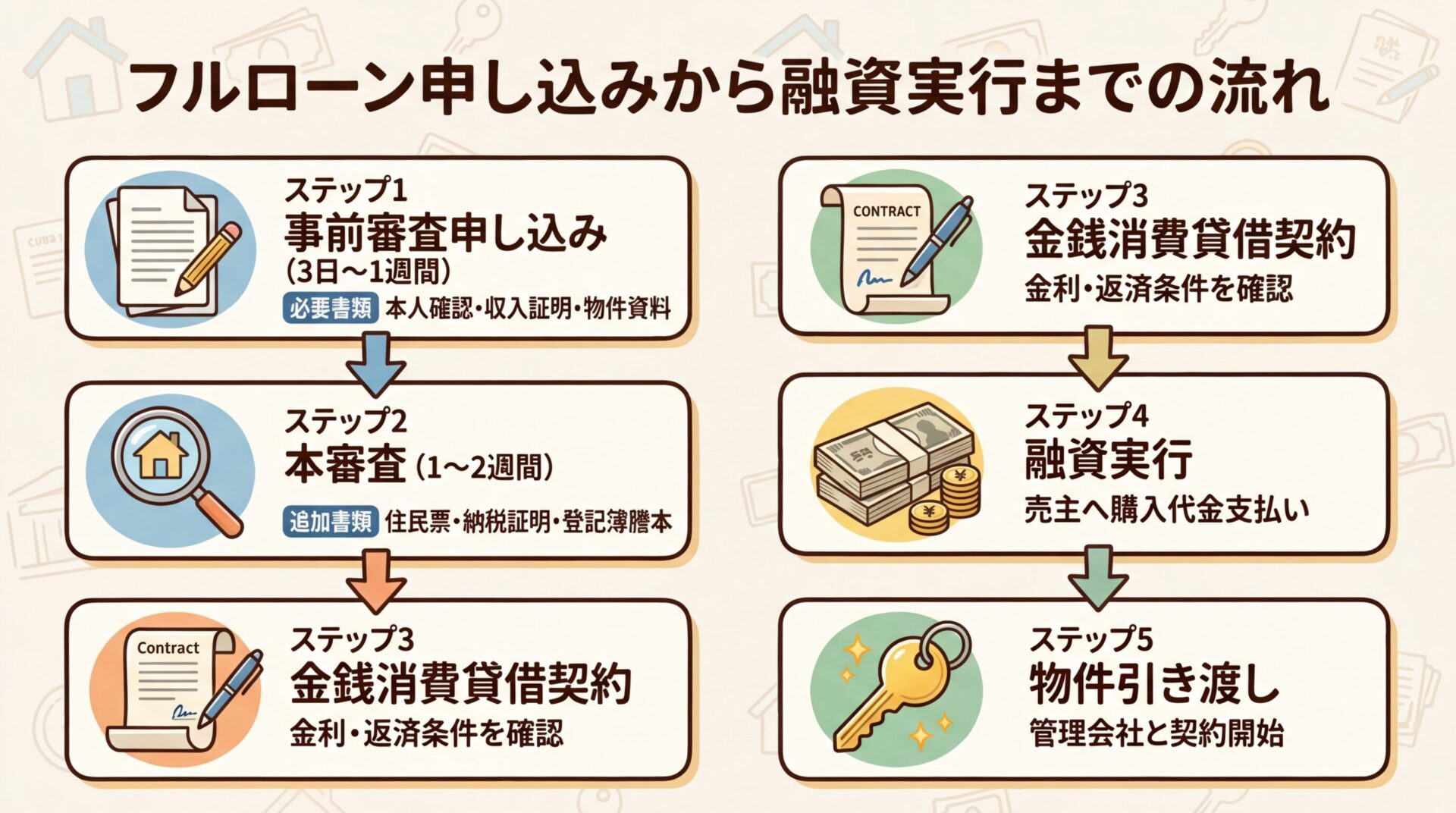

フルローン申し込みから融資実行までの流れ

フルローンを利用して不動産投資を始めるには、金融機関の審査を通過し、融資を実行してもらう必要があります。

ここでは、フルローン申し込みから融資実行までの実務的な流れを解説します。

不動産投資ローンでは、本審査の前に事前審査(仮審査)が行われるのが一般的です。事前審査では、申込者の返済能力や物件の収益性を簡易的に評価します。

事前審査の必要書類

事前審査の期間は、金融機関によって異なりますが、通常3日~1週間程度です。事前審査に通過すると、本審査に進むことができます。

ただし、事前審査に通過しても本審査で落ちる場合があります。事前審査はあくまで簡易的な評価であり、本審査ではより詳細な調査が行われます。

事前審査に通過したら、本審査に進みます。本審査では、より詳細な書類の提出が求められます。

本審査の追加書類

本審査の期間は、通常1~2週間程度ですが、追加書類の提出が必要になる場合はさらに時間がかかります。

金融機関との交渉ポイント

本審査の段階で、金利や融資条件について交渉することが可能です。以下のような交渉を検討しましょう。

複数の金融機関に審査を申し込み、条件を比較することで、より有利な融資を受けられる可能性があります。

本審査に通過したら、金融機関と金銭消費貸借契約を締結します。この契約書には、融資金額、金利、返済期間、返済方法などが記載されています。

契約時の注意点

契約書の内容を必ず確認しましょう。特に以下の点は重要です。

契約後、融資が実行され、物件の購入代金が売主に支払われます。同時に、物件の所有権移転登記と抵当権設定登記が行われます。

すべての手続きが完了したら、物件の引き渡しを受けます。引き渡し後は、管理会社と契約し、入居者の募集や物件管理を開始します。

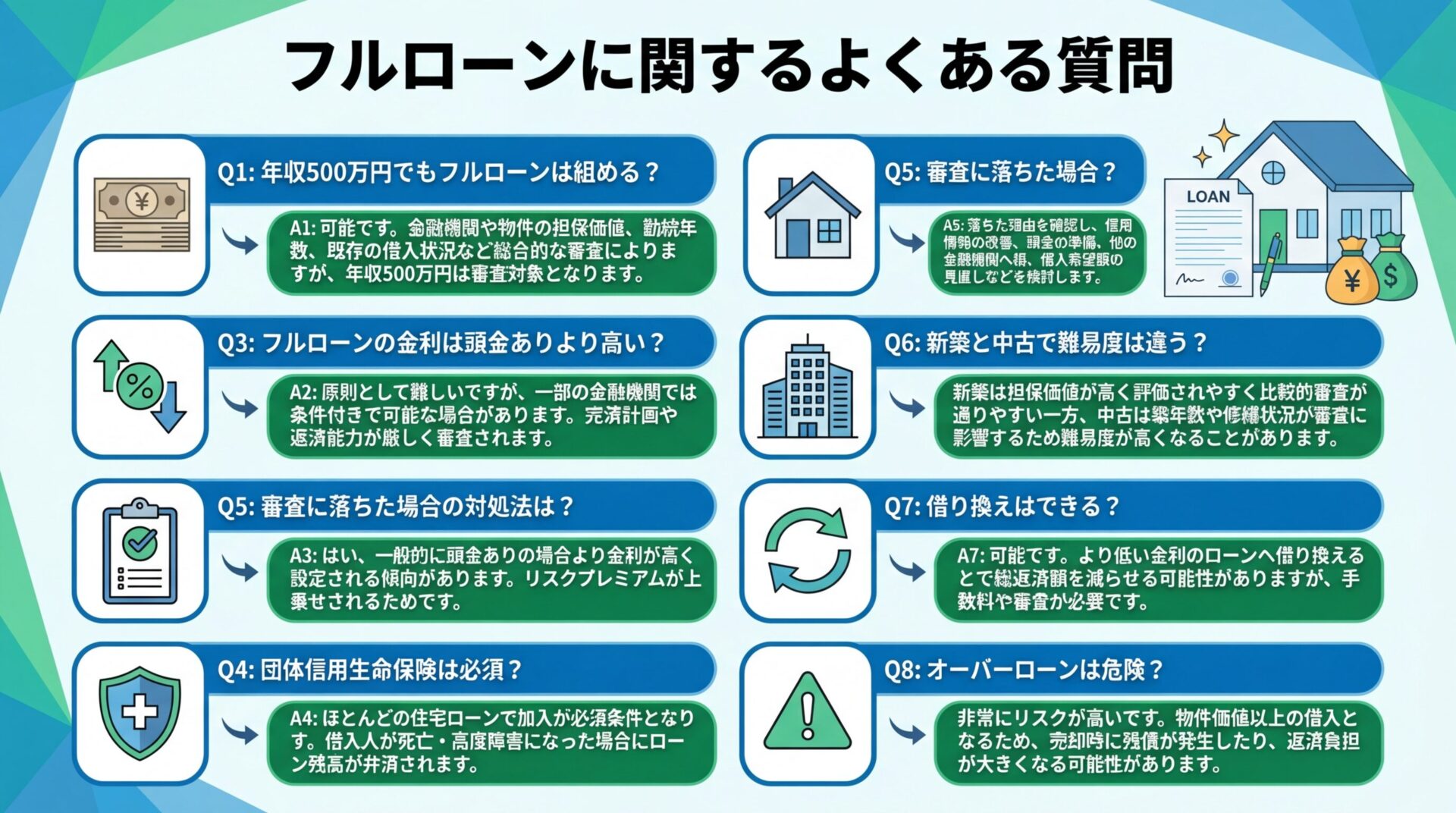

年収500万円でフルローンを組むのは困難ですが、不可能ではありません。

勤務先が上場企業や公務員であり、勤続年数が長く、物件の収益性が高い場合は、審査に通る可能性があります。ただし、多くの金融機関では年収700万円以上を基準としているため、頭金1~2割を用意することをおすすめします。

既存の住宅ローンがある場合、フルローンの審査は厳しくなります。金融機関は、既存の借入と合わせて返済能力を評価するためです。

返済比率(年収に対する年間返済額の割合)が35%以内であれば、追加融資を受けられる可能性があります。ただし、フルローンではなく頭金を求められることが多いでしょう。

住宅ローンの残債が多い場合は、まず住宅ローンの返済を進めてから不動産投資を検討することをおすすめします。

フルローンの金利は、頭金ありのローンと比べて高く設定される場合があります。金融機関にとってフルローンはリスクが高いため、金利を上乗せすることでリスクをカバーしようとするのです。

ただし、申込者の属性が高い場合や、物件の収益性が高い場合は、頭金ありと同じ金利で融資を受けられることもあります。

複数の金融機関に相談し、条件を比較することで、より有利な金利を引き出せる可能性があります。

多くの金融機関では、不動産投資ローンを組む際に団体信用生命保険(団信)への加入を義務付けています。

団信に加入すると、ローン返済中に契約者が死亡または高度障害状態になった場合、ローンの残債が保険金で完済されます。これにより、家族に借金を残さずに済みます。

団信に加入できない場合は、ワイド団信(加入条件が緩和された団信)や、団信加入不要の金融機関を探すことを検討しましょう。

フルローンの審査に落ちた場合、以下の対処法があります。

審査に落ちた理由を金融機関に確認し、改善できる点があれば対応してから再度申し込むことをおすすめします。

一般的に、新築物件の方がフルローンを組みやすい傾向があります。新築は担保価値が高く、耐用年数も長いため、金融機関が融資しやすいのです。

中古物件は築年数によって融資期間が短くなり、月々の返済額が増えるため、フルローンの難易度が上がります。特に築20年以上の木造物件は、フルローンが非常に困難です。

中古物件でフルローンを検討する場合は、鉄筋コンクリート造の築浅物件を選ぶことをおすすめします。

フルローンから通常ローンへの借り換えは可能です。金利が低い金融機関に借り換えることで、総返済額を減らせる可能性があります。

ただし、借り換えには手数料がかかります。登録免許税、司法書士報酬、事務手数料などを合わせると、数十万円の費用が必要になります。

借り換えによる金利削減効果が、手数料を上回るかどうかを計算してから判断しましょう。

オーバーローンは、物件価格に加えて諸費用もローンに含める融資形態です。自己資金ゼロで不動産投資を始められますが、リスクも大きくなります。

オーバーローンの主なリスクは以下の通りです。

フルローンは、手元資金を温存しながら不動産投資を始められる魅力的な選択肢です。しかし、返済負担が大きくなり、空室リスクや金利上昇リスクへの耐性が低くなるデメリットもあります。

フルローンを組むためには、年収700万円以上、勤務先の信用力、物件の収益性という3つの条件を満たす必要があります。審査は厳しく、誰でも利用できるわけではありません。

フルローンが向いているのは、高年収で安定した収入があり、手元資金を温存したい方です。一方、年収500万円未満の方や自己資金がほとんどない方、不動産投資が初めての方には向いていません。

フルローンで失敗しないためには、キャッシュフローがプラスになる物件を選び、空室リスクや金利上昇リスクへの対策を講じることが不可欠です。立地と賃貸需要を最優先に考え、返済比率50%以下を維持しましょう。

2018年のスルガ銀行問題以降、融資審査は厳格化しています。特に一棟物件でのフルローンは非常に困難になっています。区分マンションであれば可能性はありますが、慎重な検討が必要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!