不動産投資の青色申告で最大65万円控除|1室から始める節税術

中古マンション投資に興味はあるけれど、「新築と何が違うのか」「本当に利益が出るのか」「失敗するリスクはないのか」と不安を感じていませんか。

不動産投資を始める多くの方が、新築か中古かで迷います。中古マンション投資は購入価格が安く利回りが高い一方、修繕費用や空室リスクといった注意点もあります。

この記事では、中古マンション投資の基礎知識から利回り相場、メリット・リスク、物件選びのポイントまでを網羅的に解説します。記事を読むことで、中古マンション投資があなたに適しているか判断でき、失敗を避けるための具体的な知識が身につきます。

不動産投資の第一歩を踏み出すために、ぜひ最後までお読みください。

目次

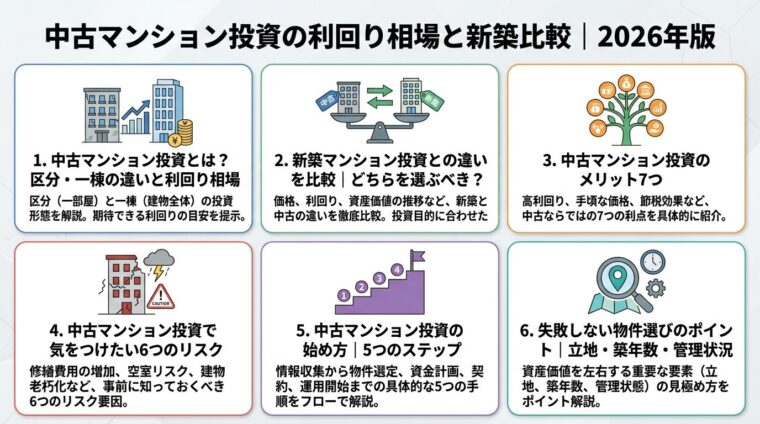

中古マンション投資とは?区分・一棟の違いと利回り相場

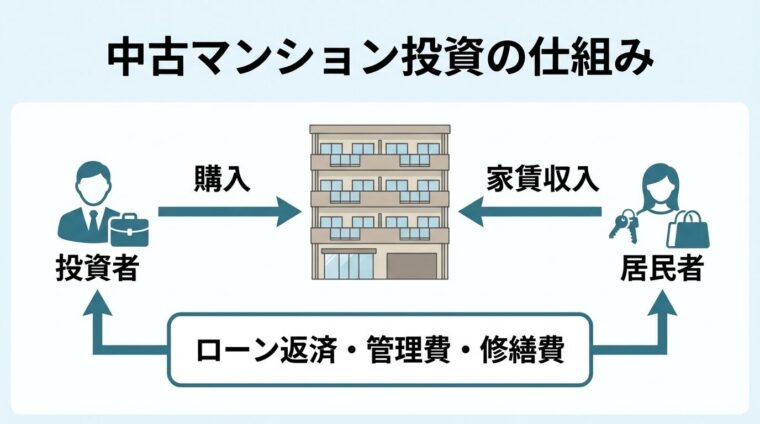

中古マンション投資とは、築年数が経過したマンションを購入し、賃貸に出して家賃収入を得る投資手法です。新築マンションに比べて購入価格が安く、少ない自己資金で始められる点が特徴です。

中古マンション投資には「区分マンション」と「一棟マンション」の2種類があります。それぞれの特徴を理解し、自分の資金力や投資目標に合った方法を選ぶことが大切です。

中古マンション投資の収益源は、主に毎月の家賃収入です。入居者から得た家賃収入から、ローン返済・管理費・修繕積立金・固定資産税などの経費を差し引いた金額が実質的な利益となります。

投資の流れは以下の通りです。まず物件を購入し、入居者を募集します。入居者が決まれば毎月家賃収入が得られ、その収入でローンを返済しながら資産を形成していきます。

中古マンションは新築に比べて価格が安いため、同じ自己資金でも複数戸を購入できる場合があります。また、すでに入居者がいる「オーナーチェンジ物件」を選べば、購入直後から家賃収入を得られる点も魅力です。

不動産投資には空室リスク・修繕費用・金利変動リスクなどが伴います

購入前に収支シミュレーションを行い、リスクを理解した上で投資判断を行うことが重要です。

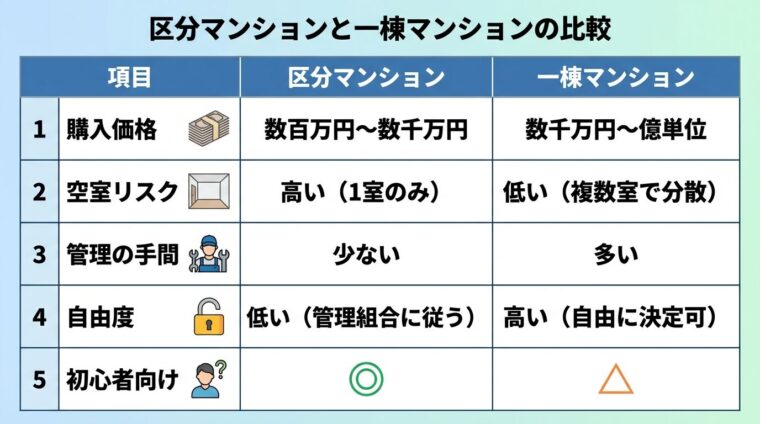

区分マンションとは、マンションの1部屋単位で購入する投資方法です。一方、一棟マンションは建物全体を購入し、複数の部屋から家賃収入を得る方法です。

区分マンションは購入価格が比較的安く、中古なら数百万円から、新築でも数千万円程度で始められます。管理組合が建物全体の管理を行うため、オーナーの手間が少ない点もメリットです。

一方で、1部屋のみの所有のため、空室になると家賃収入がゼロになるリスクがあります。また、管理組合の決定に従う必要があり、自由にリフォームや修繕を行えない場合があります。

一棟マンションは購入価格が高く、数千万円から億単位の資金が必要です。しかし、複数の部屋から家賃収入を得られるため、1部屋が空室になっても他の部屋の収入でカバーできます。

建物全体を所有するため、修繕やリフォームを自由に決定でき、入居者ニーズに合わせた柔軟な運営が可能です。ただし、管理の手間や修繕費用の負担は大きくなります。

初心者の方は、まず区分マンションから始めることをおすすめします

経験を積んだ後、一棟マンションへの投資を検討するとよいでしょう。

中古マンション投資の利回り相場は、一般的に表面利回りで3〜7%程度です。ただし、物件の立地・築年数・種類によって大きく異なります。

東京23区の中古区分マンションは、築年数や立地により表面利回りが3〜7%程度と幅があります。郊外エリアでは都心部より利回りが高くなる傾向があります。

利回りには「表面利回り」と「実質利回り」の2種類があります。表面利回りは年間家賃収入を物件価格で割った値で、経費を考慮していません。実質利回りは、家賃収入から管理費・修繕費・固定資産税などの経費を差し引いた実質的な利益率です。

物件を比較する際は、表面利回りだけでなく実質利回りを確認することが重要です

表面利回りが高くても、経費が多ければ実質的な収益は少なくなります。

築年数が古いほど物件価格が安くなるため、表面利回りは高くなる傾向があります。しかし、築古物件は修繕費用が多くかかる可能性があるため、実質利回りで判断する必要があります。

中古マンション投資の利回りは想定値であり実際の収益を確約するものではありません

空室期間や修繕費用の発生により、想定利回りを下回る場合があることを理解しておきましょう。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

新築マンション投資との違いを比較

中古マンション投資と新築マンション投資は、それぞれ異なる特徴とメリット・デメリットがあります。自分の投資目的や資金状況に合わせて選択することが大切です。

ここでは、価格・利回り・融資条件・修繕リスクの4つの観点から、新築と中古の違いを比較します。

新築マンションは購入価格が高く、中古マンションに比べて価格差があります。新築には「新築プレミアム」と呼ばれる広告費や販売経費の上乗せがあり、購入直後から価格が下落する傾向があります。

中古マンションは築年数が経過しているため、新築に比べて購入価格が安くなります。同じ立地・設備であれば、築10年で新築時の約7〜8割、築20年で約5〜6割の価格になることが一般的です。

出典: 公益財団法人東日本不動産流通機構 築年数から見た首都圏の不動産流通市場

初期投資額を抑えたい方や複数戸を購入したい方には中古マンション投資が適しています

一方、最新設備や長期的な資産価値の維持を重視する方は、新築を選ぶとよいでしょう。

新築マンションの表面利回りは一般的に3〜5%程度で、中古マンションの3〜7%に比べて低い傾向があります。これは、物件価格が高いため、同じ家賃収入でも利回りが圧縮されるためです。

ただし、新築マンションは築浅であるため家賃の維持がしやすく、管理コストも低いという利点があります。家賃の急激な下落が起きにくく、安定した収入が得やすい点はメリットです。

中古マンションは、新築プレミアムの効力が切れて家賃が下落した後の物件が多いため、家賃下落率は穏やかで安定した家賃収入が期待できます。購入価格が安い分、高い利回りを実現しやすいのが特徴です。

利回り重視で投資効率を高めたい方は中古マンション、安定した家賃収入を長期的に得たい方は新築マンションを検討するとよいでしょう

新築マンションは担保価値が高く、金融機関からの融資を受けやすい傾向があります。融資期間も長く設定でき、最長35年のローンを組める場合が多いため、毎月の返済額を抑えられます。

中古マンションは築年数が経過しているため、融資期間が短くなる傾向があります。金融機関は一般的に「法定耐用年数−経過年数」を基準に融資期間を設定します。

例えば、鉄筋コンクリート造の法定耐用年数は47年です。

出典: 国税庁 減価償却資産の耐用年数等に関する省令築15年の中古マンションの場合、融資期間は最長32年程度になります。融資期間が短いと毎月の返済額が高くなるため、キャッシュフローに注意が必要です。

ただし、中古マンションは購入価格が安いため、必要な融資額も少なくなります。自己資金の割合を増やせば、融資審査に通りやすくなり、金利条件も有利になる場合があります。

新築マンションは築浅のため、当面の間は大規模な修繕費用が発生しにくいというメリットがあります。設備も最新のため、故障やメンテナンスの頻度が少なく、維持費用を抑えられます。

一方、中古マンションは築年数が経過しているため、給排水設備や電気設備などの老朽化により、修繕費用が発生するリスクが高くなります。特に築20年を超える物件は、設備の交換時期を迎えることが多くなります。

中古マンションは過去の修繕履歴を確認できるため、今後の修繕計画を立てやすいという利点もあります

大規模修繕が完了している物件であれば、当面の修繕リスクは低くなります。

購入前に修繕履歴や修繕積立金の状況を詳しく確認し、今後の修繕費用を見積もっておくことが重要です。修繕費用を織り込んだ収支シミュレーションを行い、実質利回りを正確に把握しましょう。

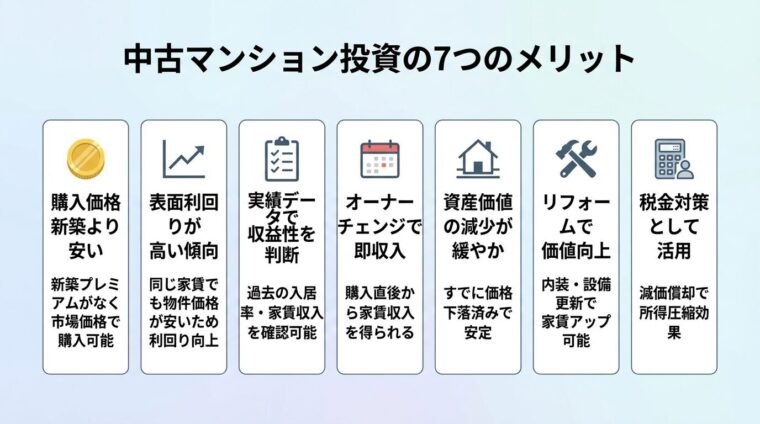

中古マンション投資のメリット7つ

中古マンション投資には、新築にはない多くのメリットがあります。ここでは、代表的な7つのメリットを詳しく解説します。

中古マンションの最大のメリットは、購入価格が新築に比べて大幅に安いことです。新築マンションには広告費や販売経費が上乗せされた「新築プレミアム」があり、購入直後から価格が下落します。

中古マンションはこの新築プレミアムがなく、市場価格で取引されるため、同じ立地・設備であれば新築より安く購入できます。初期投資額を抑えられるため、少ない自己資金で不動産投資を始められます。

購入価格が安いことで、複数戸を購入してリスク分散することも可能です

異なるエリアに複数の物件を所有すれば、一つの物件で空室が発生しても他の物件の収入でカバーできます。

中古マンションは購入価格が安い一方、家賃は新築とそれほど変わらない場合が多いため、表面利回りが高くなる傾向があります。

例えば、月額家賃10万円の物件の場合、新築の購入価格が3,000万円なら表面利回りは4%ですが、中古の購入価格が2,000万円なら表面利回りは6%になります。

利回りが高いほど投資効率が良くなり、早期に投資資金を回収できます。ただし、表面利回りだけでなく、経費を差し引いた実質利回りで判断することが重要です。

中古マンションはすでに運用されているため、過去の入居率・家賃収入・修繕履歴などの実績データを確認できます。新築の場合は想定家賃で投資判断をしますが、中古は実際のデータに基づいて判断できるため、リスクを正確に把握できます。

特にオーナーチェンジ物件の場合、現在の入居者の契約内容や支払い履歴を確認できるため、安定した収益が見込めるかどうかを事前に判断できます

また、周辺エリアの賃貸需要や家賃相場も、過去のデータから予測しやすくなります。実績に基づいた投資判断ができる点は、中古マンション投資の大きなメリットです。

オーナーチェンジ物件とは、入居者がいる状態で売買される物件のことです。購入直後から家賃収入を得られるため、空室期間による機会損失を避けられます。

新築物件や空室物件の場合、入居者募集に時間がかかり、数か月間収入がゼロになることもあります。オーナーチェンジ物件であれば、購入と同時に家賃収入が発生するため、ローン返済の負担を軽減できます。

オーナーチェンジ物件は室内の内覧ができない場合が多く、入居者の状況や物件の状態を事前に確認しにくいというデメリットもあります

購入前に賃貸借契約書や修繕履歴を詳しく確認することが重要です。

新築マンションは購入直後から価格が下落します。一方、中古マンションはすでに価格が下落した後の物件のため、資産価値の減少が緩やかです。

特に築20年以上の物件は、価格の下落が落ち着き、その後は立地や管理状況によって価値が維持される傾向があります。適切な管理がされている物件であれば、長期的に安定した資産価値を保てます。

将来的に物件を売却する際も、購入価格と売却価格の差が小さいため、売却損が出にくいというメリットがあります。出口戦略を考える上でも、中古マンションは有利です。

中古マンションは、リフォームやリノベーションによって資産価値を高めることができます。内装を新しくしたり、設備を最新のものに交換することで、家賃を上げたり入居率を高めることが可能です。

例えば、古いキッチンやバスルームを最新の設備に交換すれば、入居者の満足度が上がり、長期入居につながります。また、壁紙や床材を新しくするだけでも、物件の印象が大きく変わります。

リフォーム費用は初期投資として必要ですが、家賃アップや入居率向上により、投資回収が見込めます

ただし、過度なリフォームは費用対効果が悪くなるため、周辺相場を考慮した適切な投資が必要です。

中古マンション投資は、減価償却を活用した税金対策が見込めます。建物部分は減価償却資産として、毎年一定額を経費計上できるため、不動産所得を圧縮し、所得税や住民税の軽減につながる場合があります。

中古物件は新築に比べて耐用年数が短くなるため、短期間で多額の減価償却費を計上できます。これにより、償却期間中の税金対策効果が高まります。

減価償却による税金対策効果は個人の所得状況により異なります。また、減価償却期間が終了すると税金対策効果は減少します

税理士などの専門家に相談し、自分の状況に合った投資計画を立てることをおすすめします。

中古マンション投資には多くのメリットがある一方、注意すべきリスクも存在します。ここでは、主要な6つのリスクとその対策について解説します。

空室リスクとは、入居者が退去した後、次の入居者が見つからず家賃収入が得られない状態が続くリスクです。空室期間が長引くと、ローン返済や管理費の支払いが自己負担となり、収支が悪化します。

中古マンションは築年数が経過しているため、新築に比べて入居者が集まりにくい傾向があります

特に、駅から遠い立地や人口減少が進むエリアでは、空室リスクが高くなります。

空室リスクを軽減するには、賃貸需要が高いエリアの物件を選ぶことが重要です。駅から徒歩10分以内、都心部や主要都市の物件は、常に高い賃貸需要が見込めます。

また、適切な家賃設定や定期的なリフォームにより、入居者の満足度を高めることも効果的です。サブリース契約を利用すれば、空室時でも一定の家賃収入が保証される場合がありますが、契約内容をよく確認する必要があります。

家賃滞納リスクとは、入居者が家賃を支払わない状態が続くリスクです。滞納が続くと、空室と同様に家賃収入が得られず、収支が悪化します。

家賃滞納が発生した場合、法的手続きを経て強制退去させることは可能ですが、手続きに時間と費用がかかります。滞納期間中の家賃回収も困難な場合が多く、大きな損失につながります。

家賃滞納リスクを軽減するには、入居審査を厳格に行うことが重要です

また、家賃保証会社を利用すれば、滞納が発生しても保証会社が家賃を立て替えてくれるため、リスクを軽減できます。

オーナーチェンジ物件を購入する場合は、現在の入居者の支払い履歴を確認し、滞納歴がないかチェックすることが大切です。

中古マンションは築年数が経過しているため、設備の老朽化により修繕費用が発生するリスクが高くなります。給排水設備・電気設備・外壁・屋上防水などの修繕には、数十万円から数百万円の費用がかかる場合があります。

特に築20年を超える物件は、設備の交換時期を迎えることが多く、大規模な修繕が必要になる可能性があります

修繕費用を事前に見積もっておかないと、突発的な支出により収支が悪化します。

修繕リスクを軽減するには、購入前に物件の状態を詳しく調査し、修繕履歴を確認することが重要です。大規模修繕が完了している物件であれば、当面の修繕リスクは低くなります。

また、修繕積立金が適正に積み立てられているかも確認しましょう。修繕積立金が不足している場合、将来的に一時金の徴収や積立金の値上げが発生する可能性があります。

地震・台風・水害などの自然災害により、建物が損壊したり住めない状態になるリスクがあります。災害が発生すると、修繕費用が発生するだけでなく、空室期間が長引き家賃収入が途絶える可能性があります。

災害リスクを軽減するには、ハザードマップで物件の立地を確認し、浸水リスクや地震リスクが低いエリアを選ぶことが重要です。また、新耐震基準(1981年6月以降の建築確認)を満たす物件を選べば、地震への耐性が高くなります。

火災保険・地震保険に加入することで、災害による損失を補償できます

保険料は経費として計上できるため、必ず加入しておくことをおすすめします。

不動産投資ローンを変動金利で借りている場合、金利が上昇すると毎月の返済額が増加し、収支が悪化するリスクがあります。特に、融資期間が長い場合は、金利変動の影響を受けやすくなります。

金利上昇リスクを軽減するには、固定金利でローンを組む方法があります。固定金利は変動金利に比べて金利が高めですが、返済額が一定のため、長期的な収支計画を立てやすくなります。

また、自己資金の割合を増やしてローン借入額を減らすことで、金利変動の影響を小さくすることができます。余裕がある場合は、繰り上げ返済を行い、元本を減らすことも効果的です。

中古マンションは築年数が経過するにつれて資産価値が下落します。特に、周辺環境の変化や人口減少により、需要が低下すると、売却時に購入価格を大きく下回る可能性があります。

資産価値下落リスクを軽減するには、立地条件が良く、長期的に需要が見込めるエリアの物件を選ぶことが重要です

駅近・都心部・再開発エリアなどは、資産価値が維持されやすい傾向があります。

また、適切な管理とメンテナンスを行うことで、建物の劣化を防ぎ、資産価値を維持できます。管理組合がしっかり機能している物件を選ぶことも大切です。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

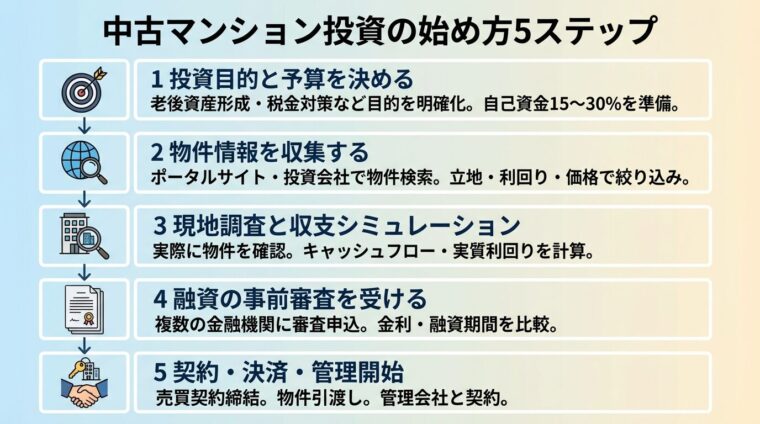

中古マンション投資の始め方

中古マンション投資を始めるには、計画的な準備と手順が必要です。ここでは、投資を始めるための5つのステップを解説します。

まず、なぜ不動産投資を始めるのか、投資目的を明確にしましょう。老後の資産形成、税金対策、副収入の確保など、目的によって選ぶべき物件や投資戦略が変わります。

次に、自己資金と融資を合わせた予算を決めます。一般的に、自己資金は物件価格の15〜30%程度が目安です。自己資金が多いほど融資審査に通りやすく、金利条件も有利になります。

予算が決まったら、購入できる物件の価格帯を把握しましょう。自己資金300万円なら1,500万円〜2,000万円程度の区分マンション、自己資金1,000万円なら5,000万円〜7,000万円程度の一棟アパートが目安です。

予算が決まったら、不動産投資会社のウェブサイトや不動産ポータルサイトで物件情報を収集します。立地・築年数・利回り・価格などの条件で絞り込み、候補物件をリストアップしましょう。

物件情報を見る際は、表面利回りだけでなく、管理費・修繕積立金・固定資産税などの経費も確認します。これらの経費を差し引いた実質利回りで比較することが重要です。

また、周辺エリアの賃貸需要や家賃相場も調査しましょう。駅からの距離、周辺施設、人口動態などを確認し、長期的に安定した需要が見込めるかを判断します。

候補物件が絞り込めたら、実際に現地を訪れて物件を確認します。外観・共用部分の状態、周辺環境、駅からの距離などを自分の目で確かめましょう。

可能であれば、室内の内覧も行い、設備の状態や日当たり、騒音などをチェックします。オーナーチェンジ物件で内覧ができない場合は、管理会社や売主から詳細な情報を入手しましょう。

次に、収支シミュレーションを行います。想定家賃収入から、ローン返済・管理費・修繕積立金・固定資産税・火災保険料などの経費を差し引き、毎月のキャッシュフローを計算します。

空室期間や修繕費用も織り込んで、実質利回りを算出しましょう

キャッシュフローがプラスになるか、自己資金の回収に何年かかるかを確認し、投資判断を行います。

購入したい物件が決まったら、金融機関に融資の事前審査を申し込みます。事前審査では、年収・勤務先・自己資金・物件の収益性などが審査されます。

事前審査に通れば、本審査に進みます。本審査では、より詳細な書類提出が求められ、審査期間は1〜2週間程度かかります。審査に通れば、融資条件(借入額・金利・返済期間)が確定します。

複数の金融機関に審査を申し込み、条件を比較することをおすすめします

金利や融資期間が有利な金融機関を選ぶことで、長期的な収支が改善します。

融資が承認されたら、売買契約を結びます。契約時には、重要事項説明を受け、契約内容をよく確認しましょう。特に、瑕疵担保責任や契約不適合責任の範囲、敷金の引継ぎ方法などを確認します。

契約後、決済日に物件の引き渡しと所有権移転が行われます。決済時には、物件価格の残金、登記費用、仲介手数料などを支払います。

物件の引き渡しが完了したら、管理会社と契約し、賃貸管理を開始します。入居者募集・家賃徴収・クレーム対応などを管理会社に委託すれば、オーナーの負担を軽減できます。

管理会社の選定は、入居率や管理実績を確認して行いましょう。信頼できる管理会社と契約することが、安定した賃貸経営の鍵となります。

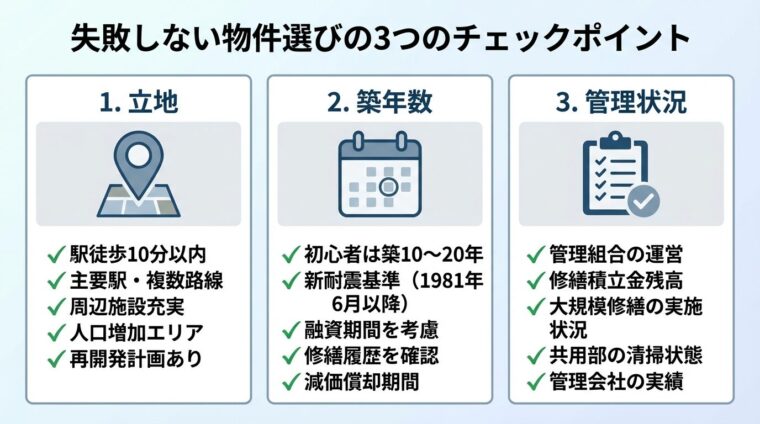

失敗しない物件選びのポイント

中古マンション投資で成功するには、物件選びが最も重要です。ここでは、立地・築年数・管理状況の3つの観点から、失敗しない物件選びのポイントを解説します。

立地は不動産投資の成否を左右する最も重要な要素です。賃貸需要が高いエリアを選ぶことで、空室リスクを軽減し、安定した家賃収入を得られます。

まず、駅からの距離を確認しましょう。一般的に、駅徒歩10分以内の物件は賃貸需要が高く、入居率が安定します。特に、主要駅や複数路線が利用できる駅の近くは、需要が高い傾向があります。

次に、周辺環境を確認します。スーパー・コンビニ・病院・学校などの生活施設が充実しているエリアは、入居者にとって利便性が高く、長期入居につながります。

人口動態も重要です。人口が増加しているエリアや、再開発が進んでいるエリアは、将来的にも賃貸需要が見込めます。一方、人口減少が進むエリアは、空室リスクが高くなるため避けるべきです。

東京23区や主要都市の中心部は、常に高い賃貸需要があり、資産価値も維持されやすい傾向があります

初心者の方は、まずこうしたエリアの物件を検討することをおすすめします。

築年数は、物件の価格・利回り・修繕リスク・融資条件に大きく影響します。築年数別に適した投資戦略を理解し、自分の目的に合った物件を選びましょう。

築10年未満の物件は、設備が比較的新しく修繕リスクが低いため、安定した賃貸経営が見込めます。融資期間も長く設定でき、毎月の返済額を抑えられます。ただし、購入価格は高めで、利回りは低い傾向があります。

築10〜20年の物件は、価格と利回りのバランスが良く、初心者におすすめです。新築プレミアムが剥がれた後の価格で購入でき、適度な利回りが期待できます。設備の状態も比較的良好で、大規模な修繕リスクは低めです。

築20年以上の物件は、購入価格が安く高利回りが期待できますが、修繕リスクが高くなります。給排水設備や電気設備の交換時期を迎えることが多く、修繕費用を見込んだ投資計画が必要です。

築年数が古いほど融資期間が短くなり、毎月の返済額が高くなります

キャッシュフローに注意し、自己資金を多めに用意することが重要です。

減価償却による税金対策効果を重視する場合は、築古物件が有利です。中古物件は耐用年数が短くなるため、短期間で多額の減価償却費を計上できます。ただし、税金対策効果は個人の所得状況により異なるため、税理士に相談することをおすすめします。

管理状況と修繕履歴は、物件の長期的な資産価値を左右する重要な要素です。購入前に詳しく確認し、適切に管理されている物件を選びましょう。

まず、管理組合の運営状況を確認します。管理組合の議事録を入手し、定期的に総会が開催されているか、適切な意思決定が行われているかをチェックします。

修繕積立金の状況も重要です。修繕積立金が適正に積み立てられているか、残高が十分かを確認しましょう。修繕積立金が不足している場合、将来的に一時金の徴収や積立金の値上げが発生する可能性があります。

過去の修繕履歴を確認し、大規模修繕がいつ実施されたかをチェックします

外壁塗装・屋上防水・給排水設備の更新などが適切に行われている物件は、今後の修繕リスクが低くなります。

共用部分の清掃状況や設備の状態も確認しましょう。エントランス・廊下・エレベーターなどが清潔に保たれている物件は、管理が行き届いている証拠です。

管理会社の評判や管理戸数も調査します。管理戸数が多く、入居率が高い管理会社は、ノウハウが豊富で信頼できる傾向があります。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

中古マンション投資の収支シミュレーション

中古マンション投資を始める前に、収支シミュレーションを行い、実際の利益を把握することが重要です。ここでは、利回りの計算方法と具体的な収支例を解説します。

利回りには「表面利回り」と「実質利回り」の2種類があります。物件を比較する際は、両方の利回りを理解し、実質利回りで判断することが重要です。

表面利回りは、年間家賃収入を物件価格で割った値で、経費を考慮していません。計算式は以下の通りです。

表面利回り = 年間家賃収入 ÷ 物件価格 × 100

例えば、物件価格2,000万円、月額家賃10万円の物件の場合、表面利回りは(10万円×12か月)÷2,000万円×100=6%となります。

一方、実質利回りは、家賃収入から管理費・修繕積立金・固定資産税・火災保険料などの経費を差し引いた実質的な利益率です。計算式は以下の通りです。

実質利回り = (年間家賃収入 − 年間経費) ÷ (物件価格 + 購入時諸費用) × 100

表面利回りが高くても、経費が多ければ実質利回りは低くなります

物件を選ぶ際は、必ず実質利回りを計算し、実際の収益性を確認しましょう。

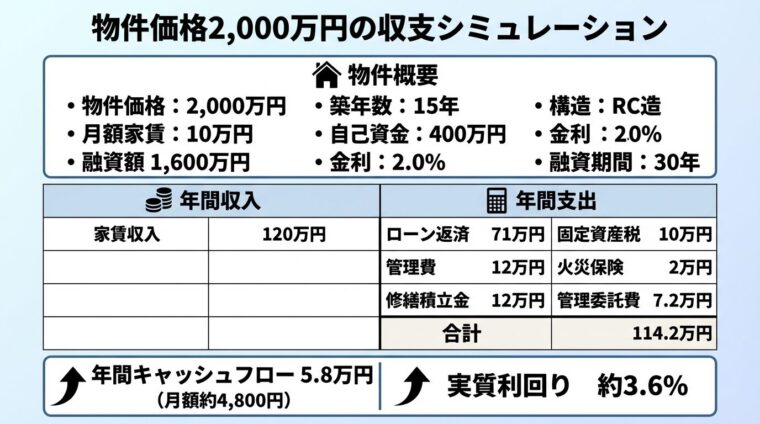

ここでは、物件価格2,000万円の中古区分マンションを購入した場合の収支例を示します。

【物件概要】

【年間収入】

【年間支出】

【年間キャッシュフロー】

120万円 − 114.2万円 = 5.8万円(月額約4,800円)

【実質利回り】

(120万円 − 43.2万円) ÷ (2,000万円 + 140万円) × 100 = 約3.6%

※諸費用140万円は、仲介手数料・登記費用・ローン事務手数料などの合計

この例では、年間約5.8万円のキャッシュフローが得られますが、空室期間や修繕費用が発生すると、収支はマイナスになる可能性があります

実際の投資では、空室率を10〜15%程度見込み、年間10〜20万円程度の修繕費用を積み立てることをおすすめします。余裕を持った収支計画を立てることが、安定した賃貸経営の鍵です。

中古マンション投資でおすすめのサービス3選

中古マンション投資を始めるには、信頼できる不動産投資会社のサポートが重要です。ここでは、マンション投資に強い4社を紹介します。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

RENOSYは、株式会社GA technologiesが運営するAI不動産投資サービスです。

出典: 株式会社GA technologies 会社概要東証グロース上場企業が運営しており、管理戸数44,239戸、入居率99.6%(2025年10月時点)と高い実績を誇ります。

出典: RENOSY公式サイト

AIを活用した物件選定により、収益性の高い物件を効率的に提案してくれる点が特徴です。都市部の新築・中古、コンパクトマンション・アパート・戸建て物件を幅広く取り扱っています。

初期費用は物件・ローン条件により異なりますが、10万円程度から始められる場合があります

想定利回りは3〜5%程度で、オンライン完結で手続きが可能です。

セミナーも定期的に開催しており、初心者の方でも安心して投資を始められるサポート体制が整っています。まずは無料の資料請求やセミナー参加から検討してみるとよいでしょう。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。入居率99.96%と業界トップクラスの実績を持ち、都市部の新築・中古マンション投資に強みがあります。

出典: J.P.Returns公式サイト

自己資金・頭金は物件・ローン条件により異なりますが、10万円程度から始められる場合があります。想定利回りは3.5〜4.5%程度で、物件により異なります。

オンライン完結で手続きが可能で、セミナーも定期的に開催しています。無料の個別相談では、収支シミュレーションや物件提案を受けられるため、初心者の方におすすめです。

長期的な資産形成を目指す方や、安定した入居率を重視する方に適したサービスです

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営する不動産投資サービスです。ミガロホールディングス株式会社(東証プライム)グループに属しており、信頼性が高い企業です。

出典: プロパティエージェント 会社概要

自社ブランド「クレイシア」「クレイシアIDZ」を展開し、都市部の新築・中古マンション投資に特化しています。入居率は99%で、安定した賃貸経営が期待できます。

初期費用は物件・ローン条件により異なりますが、10万円程度から始められる場合があります。想定利回りは3.5〜4.5%程度です。

オンライン完結で手続きが可能で、セミナーも開催しています。親会社が上場企業であるため、長期的な安心感を求める方に適しています。

これらのサービスを利用する際は、複数社に相談して物件や条件を比較することをおすすめします

自分の投資目的や資金状況に合ったサービスを選びましょう。

中古マンション投資に必要な自己資金は、一般的に物件価格の15〜30%程度が目安です。例えば、2,000万円の物件なら300〜600万円の自己資金が必要になります。

自己資金の内訳は、頭金(物件価格の10〜20%)と諸費用(物件価格の7〜10%)です。諸費用には、仲介手数料・登記費用・ローン事務手数料・火災保険料などが含まれます。

自己資金が多いほど融資審査に通りやすく、金利条件も有利になります。ただし、物件の担保価値や投資家の属性が高ければ、自己資金10%程度でも融資を受けられる場合があります。

初心者の方や自己資金が限られている方には、区分マンションをおすすめします。購入価格が比較的安く、管理の手間も少ないため、リスクを抑えて始められます。

一方、ある程度の資金があり、高い収益性を求める方には一棟マンションが適しています。複数の部屋から家賃収入を得られるため、空室リスクを分散でき、総収益も大きくなります。

自分の資金力と投資目標に合わせて選びましょう。

初心者の方には、築10〜20年の物件をおすすめします。価格と利回りのバランスが良く、修繕リスクも比較的低いため、安定した賃貸経営が見込めます。

築20年以上の物件は、高利回りが期待できますが、修繕リスクが高くなります。設備の交換時期を迎えることが多く、修繕費用を見込んだ投資計画が必要です。

築古物件を選ぶ場合は、修繕履歴を詳しく確認し、自己資金を多めに用意することが重要です。

オーナーチェンジ物件は、購入直後から家賃収入を得られるメリットがありますが、いくつかの注意点があります。

まず、室内の内覧ができない場合が多く、物件の状態を事前に確認しにくい点です。入居者が退去して初めて、室内の傷や設備の劣化が判明することがあります。

次に、既存の賃貸借契約をそのまま引き継ぐため、契約内容を変更できない点です。家賃が相場より安い場合でも、入居者の同意なしに値上げすることは困難です。

区分マンションの場合、建物全体の管理は管理組合が行うため、個別のオーナーが管理会社を変更することは困難です。ただし、入居者募集や家賃徴収などの賃貸管理は、自分で選んだ管理会社に委託できます。

一棟マンションの場合は、オーナーが自由に管理会社を選べます。管理会社の実績や入居率、管理委託費用を比較し、信頼できる会社を選びましょう。

また、定期的な報告や迅速な対応ができる会社を選ぶことで、安定した賃貸経営が実現します。

中古マンション投資は、購入価格が安く利回りが高いため、少ない自己資金で始められる魅力的な投資手法です。実績データで収益性を判断でき、オーナーチェンジ物件なら購入直後から家賃収入を得られます。

一方で、空室リスク・修繕費用・融資条件の厳しさなどのリスクも存在します

立地・築年数・管理状況を重視した物件選びを行い、収支シミュレーションで実質利回りを確認することが成功の鍵です。

自己資金は物件価格の15〜30%程度を目安に準備し、信頼できる不動産投資会社のサポートを受けることをおすすめします。初心者の方は、まず区分マンションから始め、経験を積んでから一棟マンションに挑戦するとよいでしょう。

中古マンション投資は収益性が期待できる一方、空室・修繕費・資産価値下落などのリスクを伴います

投資判断は自己責任で行い、必要に応じて専門家に相談してください。

不動産投資は元本や利益が保証された金融商品ではありません

不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!