不動産投資で節税できる年収は?900万円基準で効果を試算

「不動産投資はやめとけ」という言葉を聞いて、投資を始めるべきか迷っていませんか。

確かに不動産投資には空室リスクや修繕費の負担、家賃下落など、さまざまなリスクが存在します。

しかし、リスクを正しく理解し適切な対策を講じれば、安定した家賃収入を得ることも可能です。

本記事では、不動産投資が「やめとけ」と言われる理由を詳しく解説したうえで、リスクを抑えて始める方法や、少額から投資できる選択肢もご紹介します。

自分に不動産投資が向いているかを冷静に判断し、失敗を避けるための知識を身につけましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

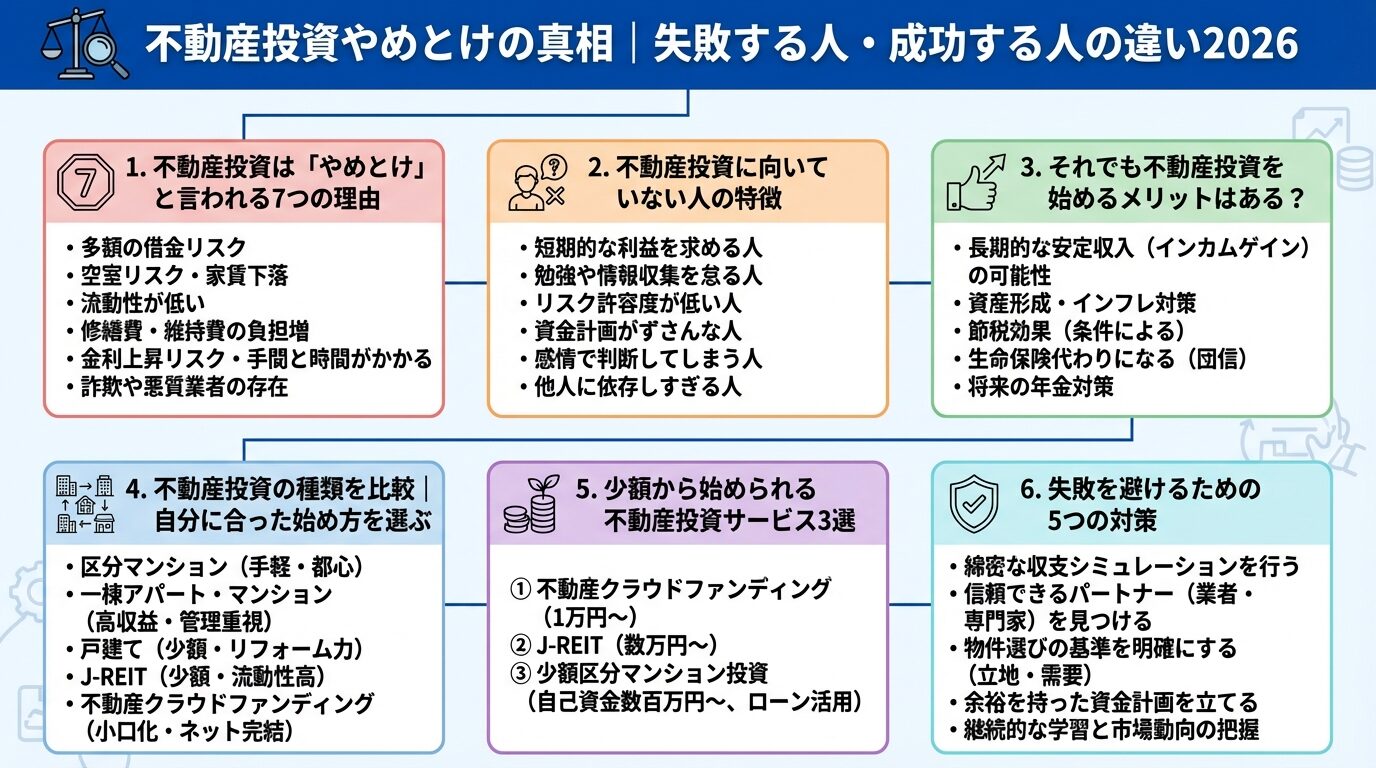

不動産投資は「やめとけ」と言われる7つの理由

不動産投資を検討する際、「やめとけ」という否定的な意見を耳にすることがあります。

これらの意見には、実際に不動産投資で失敗した人の経験や、投資に伴うリスクへの警戒が反映されています。

ここでは、不動産投資が「やめとけ」と言われる主な理由を7つ解説します。

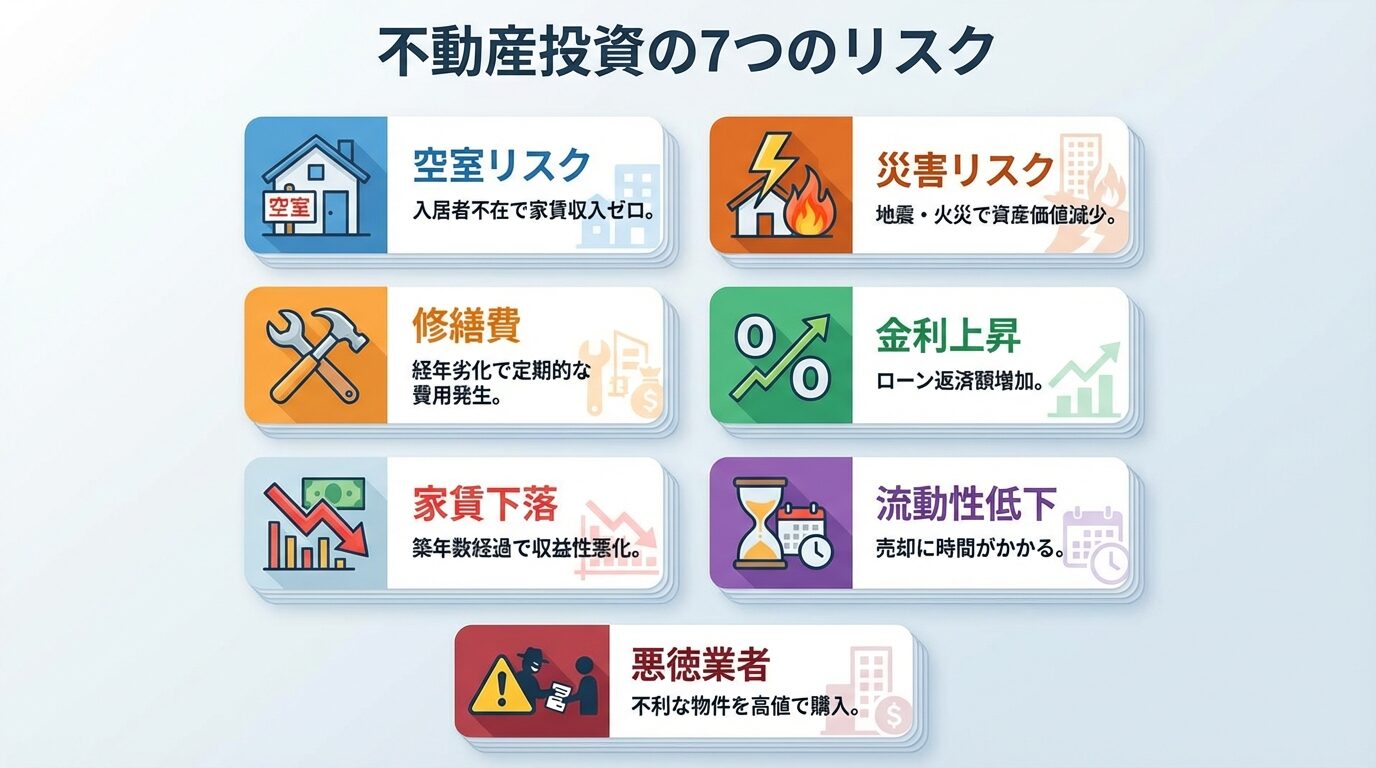

不動産投資における最大のリスクは、空室リスクです。

入居者がいなければ家賃収入はゼロになり、ローン返済や管理費の支払いは自己資金から捻出しなければなりません。

総務省の住宅・土地統計調査によると、全国の空き家率は13.8%に達しています。

出典: 総務省統計局 住宅・土地統計調査

首都圏の委託管理物件の入居率は95.6%(2023年度)

ただし、都市部と地方では空室率に大きな差があります。日本賃貸住宅管理協会「第28回賃貸住宅市場景況感調査」によると、2023年度の首都圏の委託管理物件の入居率は95.6%となっています。エリア選びが重要です。

空室が長期化すると、家賃を下げざるを得なくなり、収益性がさらに悪化する悪循環に陥る可能性もあります。

不動産は経年劣化するため、定期的な修繕が必要です。

区分マンションの場合、管理費・修繕積立金が毎月発生します。国土交通省「令和5年度マンション総合調査」によると、管理費は平米単価159円/㎡、修繕積立金は182円/㎡、合計341円/㎡程度の費用がかかるとされています。

出典: 国土交通省

20㎡の物件であれば、月額約6,820円の負担です。

退去時の原状回復費用や設備交換費用は数十万円になる場合も

さらに、退去時の原状回復費用や設備交換費用も必要です。エアコンや給湯器の交換には数十万円かかることもあります。

大規模修繕工事では、一時金として数十万円単位の費用を求められる場合もあるため、事前の資金計画が欠かせません。

築年数の経過とともに、家賃は下落する傾向があります。

新築物件には「新築プレミアム」が上乗せされているため、最初の入居者が退去した後は家賃を下げざるを得ないケースが多いです。

家賃下落を見越さずに収支計画を立てると返済が困難に

家賃下落を見越さずに収支計画を立てると、想定よりも収益が少なくなり、ローン返済が苦しくなる可能性があります。

地震・火災・台風などの自然災害により、物件が損傷すれば修繕費がかかります。

最悪の場合、建物が全壊して資産価値がゼロになるリスクもあります。

また、物件内で事故や事件が発生すると、心理的瑕疵物件となり、家賃を大幅に下げなければ入居者が見つからなくなります。

火災保険・地震保険で一定のリスクヘッジが可能(保険料は経費)

火災保険や地震保険に加入することで一定のリスクヘッジは可能ですが、保険料も毎年の経費として計上する必要があります。

不動産投資ローンを変動金利で借りている場合、金利上昇により返済額が増加するリスクがあります。

2024年3月に日本銀行がマイナス金利政策を解除して以降、変動金利は上昇傾向にあります。

金利が1%上昇するだけで毎月の返済額が数万円単位で増加するケースもあります。

借入額3,000万円で金利1%上昇すると月約1万円の返済増

借入額が大きいほど、金利上昇の影響は大きくなります。例えば、借入額3,000万円・返済期間35年・金利2.5%のローンで、11年目以降に金利が3.0%に上昇した場合、毎月の返済額は約1万円増加します。

金利上昇リスクを抑えるには、固定金利を選択する、自己資金比率を高める、繰り上げ返済を計画するなどの対策が有効です。

不動産は株式や投資信託と異なり、すぐに現金化できません。

売却したいと思っても、買い手が見つかるまでに数か月から半年以上かかることもあります。

特に地方の物件や築古物件は、需要が少なく売却が困難です。

また、売却時には仲介手数料や譲渡所得税がかかります。譲渡所得税は、保有期間5年以下の短期譲渡で39.63%、5年超の長期譲渡で20.315%(所得税・住民税・復興特別所得税を含む)です。

出典: 国税庁 譲渡所得の税金

急な資金需要に対応できないリスクがあるため余裕資金で投資

急な資金需要に対応できないリスクがあるため、不動産投資は余裕資金で行うことが重要です。

不動産投資の営業を受けた際、リスクを十分に説明せず、収益性の低い物件を高値で売りつける悪徳業者も存在します。

「絶対に儲かる」「節税になる」は要注意ワード

「絶対に儲かる」「節税になる」といった断定的な表現を使う営業トークには注意が必要です。

実際には、新築ワンルームマンションを相場より高い価格で購入させられ、家賃収入よりもローン返済額が多く、毎月持ち出しが発生するケースもあります。

国民生活センターには、物件契約後に相談を行う人が増えています。

悪徳業者を見分けるには、複数の不動産会社を比較する、営業トークを鵜呑みにしない、第三者の専門家に相談するなどの対策が有効です。

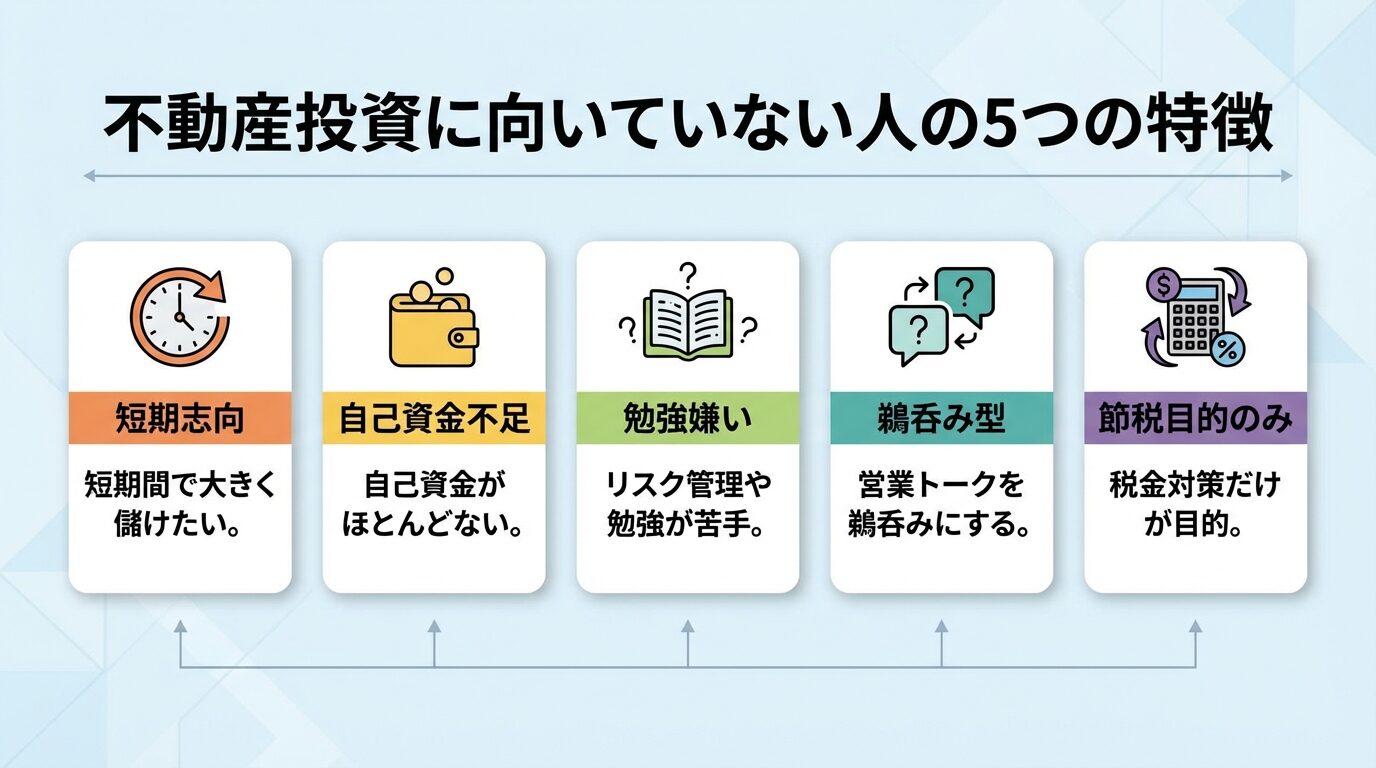

不動産投資は誰にでも向いているわけではありません。

投資の性質や求められる知識・リスク許容度を理解せずに始めると、失敗する可能性が高まります。

ここでは、不動産投資に向いていない人の特徴を5つ解説します。

不動産投資は、短期間で大きなリターンを得る投資方法ではありません。

家賃収入による安定した収益を長期間積み上げていくインカムゲイン型の投資が基本です。

短期で大きく儲けたい人は株式投資やFXが適している場合も

短期間で大きく儲けたい人は、株式投資やFXの方が適しているかもしれません。ただし、それらはハイリスク・ハイリターンの投資です。

不動産投資で成功するには、長期的な視点で計画を立て、着実に資産を積み上げていく姿勢が求められます。

フルローンで不動産投資を始めることは可能ですが、リスクが高まります。

自己資金不足だと空室・修繕費発生時に資金繰りが悪化

自己資金がほとんどない状態でローンを組むと、空室や修繕費の発生時に資金繰りが悪化しやすくなります。

また、金利上昇や家賃下落により、ローン返済額が家賃収入を上回る「持ち出し」が発生する可能性もあります。

不動産投資では、物件価格の1〜2割程度の自己資金を用意し、突発的な支出に備えて余裕資金を残しておくことが推奨されます。

不動産投資には、空室・家賃下落・修繕費・災害・金利上昇など、さまざまなリスクが伴います。

これらのリスクを理解し、適切な対策を講じるには、不動産や税金、ローンに関する知識が必要です。

勉強が苦手で、リスク管理をおろそかにすると、想定外のトラブルが発生した際に対処できず、失敗する可能性が高まります。

書籍・セミナー・経験者の話で継続的な情報収集が重要

不動産投資で成功するには、書籍やセミナーで学び、実際の物件情報を調べ、経験者の話を聞くなど、継続的な情報収集と勉強が欠かせません。

不動産会社の営業担当者は、物件を売ることが仕事です。

すべての営業担当者が悪質というわけではありませんが、中にはリスクを十分に説明せず、メリットだけを強調する人もいます。

「絶対儲かる」「節税になる」「年金代わり」は要注意

「絶対に儲かる」「節税になる」「老後の年金代わりになる」といった断定的な表現を使う営業トークには注意が必要です。

営業担当者の提案を鵜呑みにせず、自分で情報を調べ、複数の不動産会社を比較し、第三者の専門家に相談するなど、冷静に判断する姿勢が重要です。

「不動産投資は節税になる」という営業トークをよく耳にしますが、税金対策だけを目的にするのは危険です。

不動産投資で税金対策ができるのは、減価償却費や借入金利息を経費として計上し、不動産所得を赤字にすることで給与所得と損益通算できるためです。

赤字が続けば手元資金が減りローン返済が困難に

しかし、赤字が続けば手元資金が減り、ローン返済が困難になる可能性があります。

また、土地取得のための借入金利息は損益通算の対象外です。

出典: 国税庁 不動産所得の損益通算

税金対策の効果は個人の所得状況により異なるため、税理士に相談したうえで判断することが重要です。

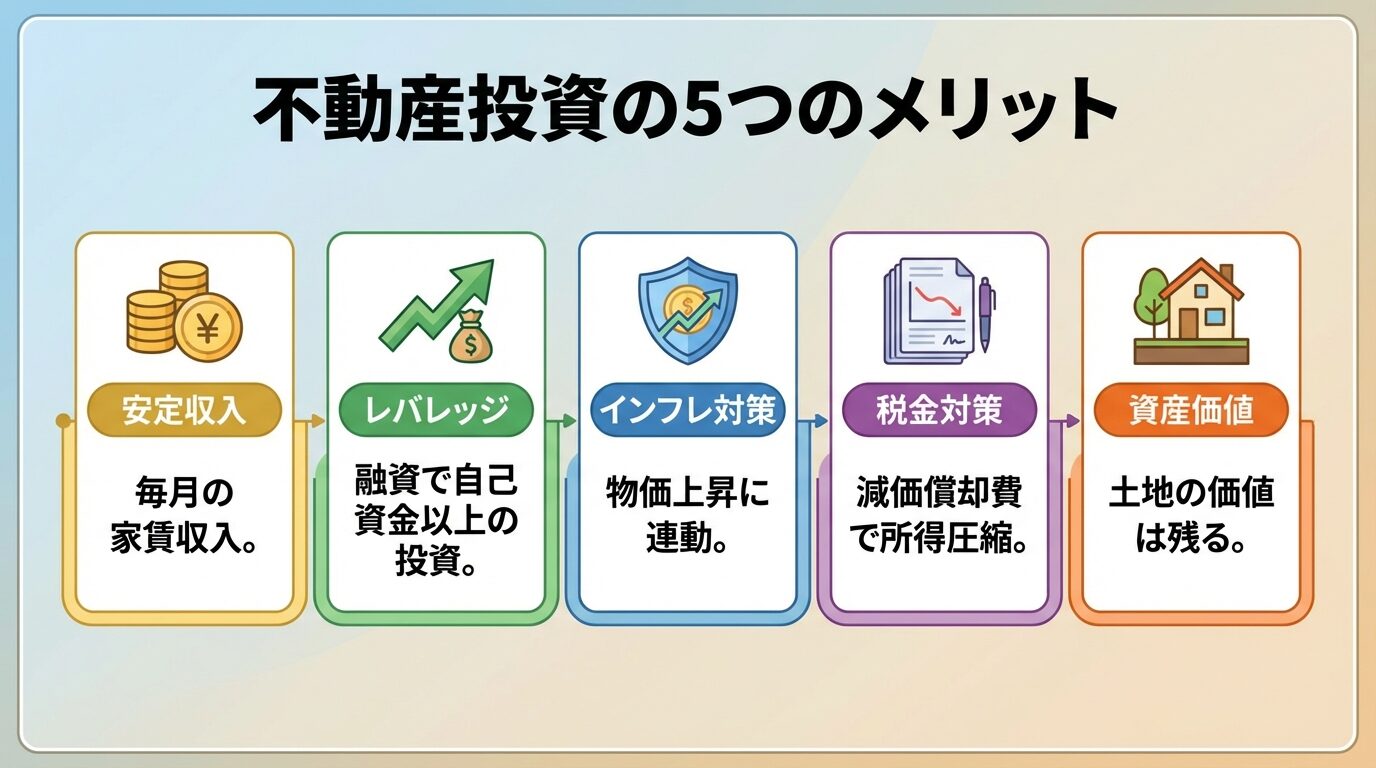

それでも不動産投資を始めるメリットはある?

ここまで不動産投資のリスクや向いていない人の特徴を解説してきましたが、適切に運用すればメリットも多くあります。

リスクとメリットの両面を理解したうえで、自分に合った投資方法かどうかを判断しましょう。

ここでは、不動産投資の主なメリットを5つ解説します。

不動産投資の最大のメリットは、入居者がいる限り毎月安定した家賃収入が得られることです。

株式投資のように価格が大きく変動することは少なく、景気に左右されにくい特徴があります。

東京・城南エリアのコンパクトマンションの期待利回りは3.7%程度とされています。

出典: 日本不動産研究所 不動産投資家調査

長期的に安定した収入を得たい人に適した投資方法

長期的に安定した収入を得たい人にとって、不動産投資は有力な選択肢の一つです。

不動産投資は、金融機関からの融資を活用することで、自己資金以上の規模の投資が可能です。

これをレバレッジ効果といいます。

例えば、自己資金500万円で3,000万円の物件を購入し、年間120万円の家賃収入を得られれば、自己資金に対する利回りは24%になります。

レバレッジを効かせすぎると金利上昇・空室時のリスク増

ただし、レバレッジを効かせすぎると、金利上昇や空室発生時のリスクが高まるため、適切なバランスが重要です。

物価が上昇するインフレ局面では、現金の価値は目減りしますが、不動産の価値は上昇する傾向があります。

また、家賃もインフレに連動して上昇する可能性があるため、実質的な資産価値を維持しやすくなります。

長期的な資産形成でインフレ対策として有効

長期的な資産形成を考える際、インフレ対策として不動産を保有することは有効な手段の一つです。

不動産投資では、建物部分の減価償却費を経費として計上できます。

減価償却とは、建物の取得費用を法定耐用年数で分割して経費計上する仕組みです。

実際に現金支出がなくても経費として計上できるため、不動産所得を圧縮し、税金対策が見込める場合があります。

減価償却による税金対策の効果は個人の所得状況により異なる

ただし、減価償却による税金対策の効果は個人の所得状況により異なります。

また、売却時には減価償却費を差し引いた金額で譲渡所得が計算されるため、税金の先送りに過ぎない側面もあります。

税金対策を目的とする場合は、税理士に相談することをおすすめします。

株式投資では、企業が倒産すれば株式の価値はゼロになります。

一方、不動産は建物が老朽化しても、土地の価値は残ります。

都心部の土地は需要が高く資産価値がゼロになるリスクは低い

特に都心部の土地は需要が高く、資産価値がゼロになるリスクは低いです。

最悪の場合でも、土地を売却することで一定の資金を回収できる可能性があります。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

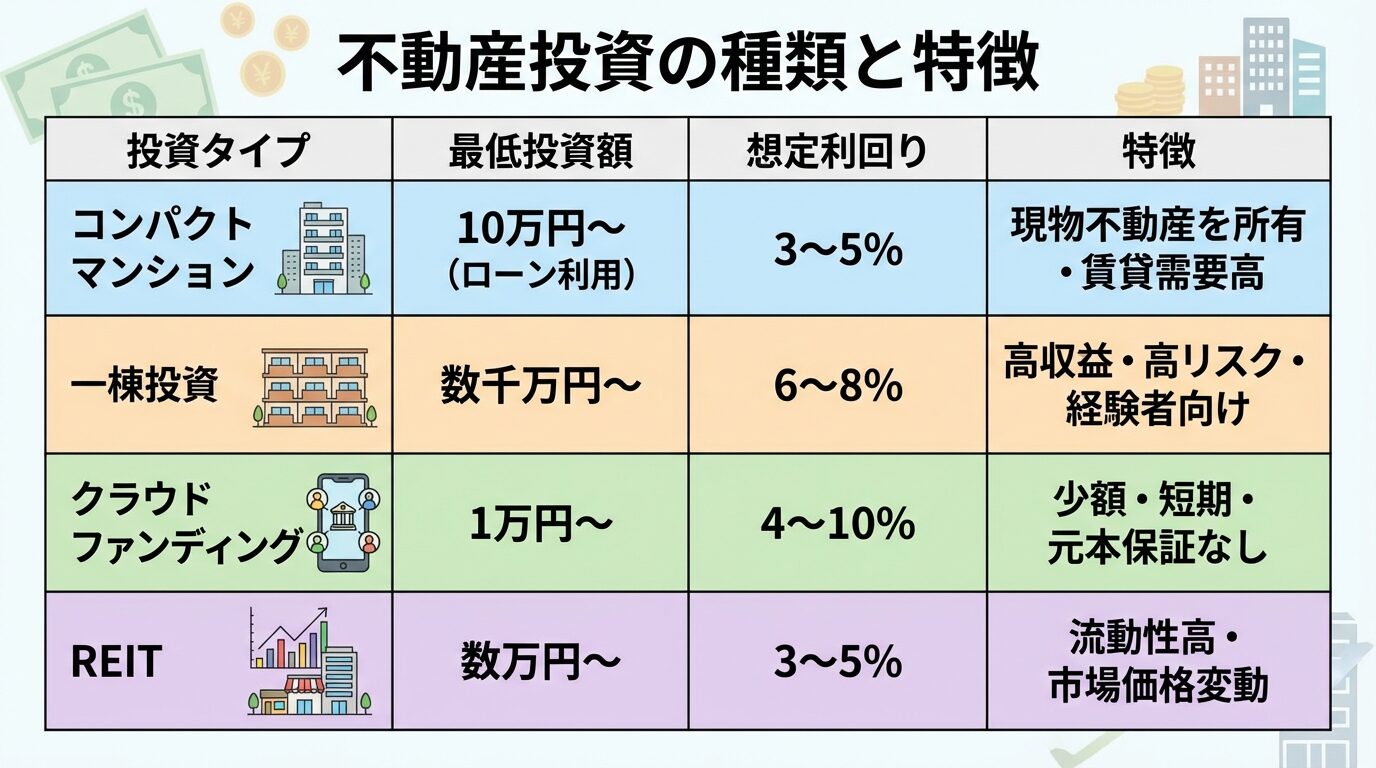

不動産投資の種類を比較

不動産投資には、現物不動産を購入する方法だけでなく、少額から始められる選択肢もあります。

リスク許容度や投資目的に応じて、自分に合った投資方法を選びましょう。

ここでは、主な不動産投資の種類を4つ解説します。

コンパクトマンション投資とは、単身者向けの区分マンションを購入し、賃貸に出して家賃収入を得る投資方法です。

一棟マンションと比較して物件価格が安く、数百万円〜数千万円程度で始められます。

金融機関からの融資を活用すれば、自己資金10万円〜程度でも始めることが可能です。

東京23区などの都心部では入居率99%以上を維持する会社も

東京23区などの都心部では賃貸需要が高く、入居率99%以上を維持している不動産会社もあります。

ただし、空室リスク・修繕費・家賃下落・金利上昇などのリスクがあるため、慎重な物件選びと資金計画が必要です。

一棟アパート・マンション投資は、建物全体を所有し、複数の部屋を賃貸に出す投資方法です。

区分マンションと比較して投資額は大きくなりますが、家賃収入も多く、高い利回りが期待できます。

LIFULL HOME’Sの収益物件データによると、全国平均の一棟マンション表面利回りは7.56%、首都圏では6.38%程度とされています。

出典: LIFULL HOME’S

物件価格が数千万円〜数億円と高額で空室・修繕費の負担大

ただし、物件価格が数千万円〜数億円と高額で、空室リスクや修繕費の負担も大きくなります。

経験者向けの投資方法といえるでしょう。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

1万円から投資できるサービスが多く、初心者でも始めやすいのが特徴です。

不動産クラウドファンディング市場は急成長しており、2023年度の出資額は1,007.8億円、2024年には1,763.4億円に達しました。

出典: 国土交通省 FTK利活用促進ハンドブック

想定利回りは4〜10%程度で、運用期間は数か月〜数年と短期のものが多いです。

優先劣後構造で一定範囲内の損失は事業者が負担

優先劣後構造を採用しているファンドでは、一定範囲内の損失は事業者の劣後出資から負担されるため、投資家のリスクが軽減されます。

元本保証はなく元本割れのリスクあり

ただし、元本保証はなく、元本割れのリスクがあります。また、運用期間中は途中解約できない場合が多いため、余裕資金で投資することが重要です。

REITは、投資家から集めた資金で不動産を購入し、賃料収入や売却益を分配する投資信託です。

証券取引所に上場しているため、株式のように売買でき、流動性が高いのが特徴です。

数万円から投資でき、複数の不動産に分散投資されるため、リスクが軽減されます。

市場価格が変動するため元本割れのリスクあり

ただし、市場価格が変動するため、元本割れのリスクがあります。また、運用会社の倒産リスクもあります。

| 項目 | コンパクトマンション投資 | 一棟投資 | クラウドファンディング | REIT |

| 最低投資額 | 10万円〜 (ローン利用時) | 数千万円〜 | 1万円〜 | 数万円〜 |

| 想定利回り | 3〜5% | 6〜8% | 4〜10% | 3〜5% |

| 流動性 | 低い | 低い | 低い | 高い |

| 管理の手間 | 委託可能 | 委託可能 | 不要 | 不要 |

| リスク | 空室・修繕費・金利上昇 | 空室・修繕費・金利上昇 | 元本割れ・途中解約不可 | 価格変動・倒産 |

現物不動産の購入にはまとまった資金が必要ですが、不動産クラウドファンディングなら1万円から始められます。

ここでは、初心者におすすめの不動産クラウドファンディングサービスを3つ紹介します。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

短期運用型は1万円から、中長期運用型は10万円から投資できます。

想定年利回りは4〜10%で、これまでに143件のファンドを組成しています。

短期運用型では優先劣後構造採用(案件により条件異なる)

短期運用型では優先劣後構造を採用しており、一定範囲内の損失は劣後出資から負担されます。ただし、案件により条件が異なるため、詳細は各ファンドの内容を確認する必要があります。

オンラインで完結するため忙しい方でも手軽に始められる

オンラインで完結するため、忙しい方でも手軽に始められます。

運営会社は非上場・元本保証なし

ただし、運営会社は非上場であり、元本保証はありません。投資判断は自己責任で行ってください。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。

運営会社は東証グロース市場上場で透明性の高い運営

運営会社は東証グロース市場に上場しており、透明性の高い運営が特徴です。

最低投資額は1万円、想定利回りは4〜6%程度です。これまでに142件のファンドを組成しています(2026年3月時点)。

優先劣後構造は案件により異なる(劣後出資なしのファンドも)

優先劣後構造を採用しているファンドもありますが、劣後出資のないファンドもあるため、案件ごとに確認が必要です。

オンラインで完結し、セミナーなどのサポートはありませんが、情報開示が充実しています。

元本割れのリスクあり。投資前に重要事項説明書を確認

不動産クラウドファンディングには元本割れのリスクがあります。投資前に重要事項説明書をよく読み、ご自身の判断で投資してください。

出典: Rimple公式サイト

| Rimpleの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 2.7%〜10% |

| 実績指標 | 110件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | プロパティエージェント株式会社 |

📌 Rimpleの特徴

✓ 東証プライム上場プロパティエージェントが運営

✓ 永久不滅ポイントをリアルエステートコインに交換して投資可能

✓ 優先劣後出資でリスクを軽減した安心設計

Rimpleは、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスです。

親会社ミガロHDは東証プライム市場上場

運営会社の親会社であるミガロホールディングス株式会社は東証プライム市場に上場しています。

最低投資額は1万円、想定利回りは2.7〜10%程度です。これまでに110件のファンドを組成しています。

優先劣後構造採用で投資家のリスクを一定範囲内で軽減

優先劣後構造を採用しており、投資家のリスクを一定範囲内で軽減しています。

オンラインで完結し、相談導線は特にありませんが、情報開示が充実しています。

元本保証なし・途中解約不可の場合あり。余裕資金で投資を

不動産クラウドファンディングは元本保証がなく、運用期間中は途中解約できない場合があります。余裕資金で投資することが重要です。

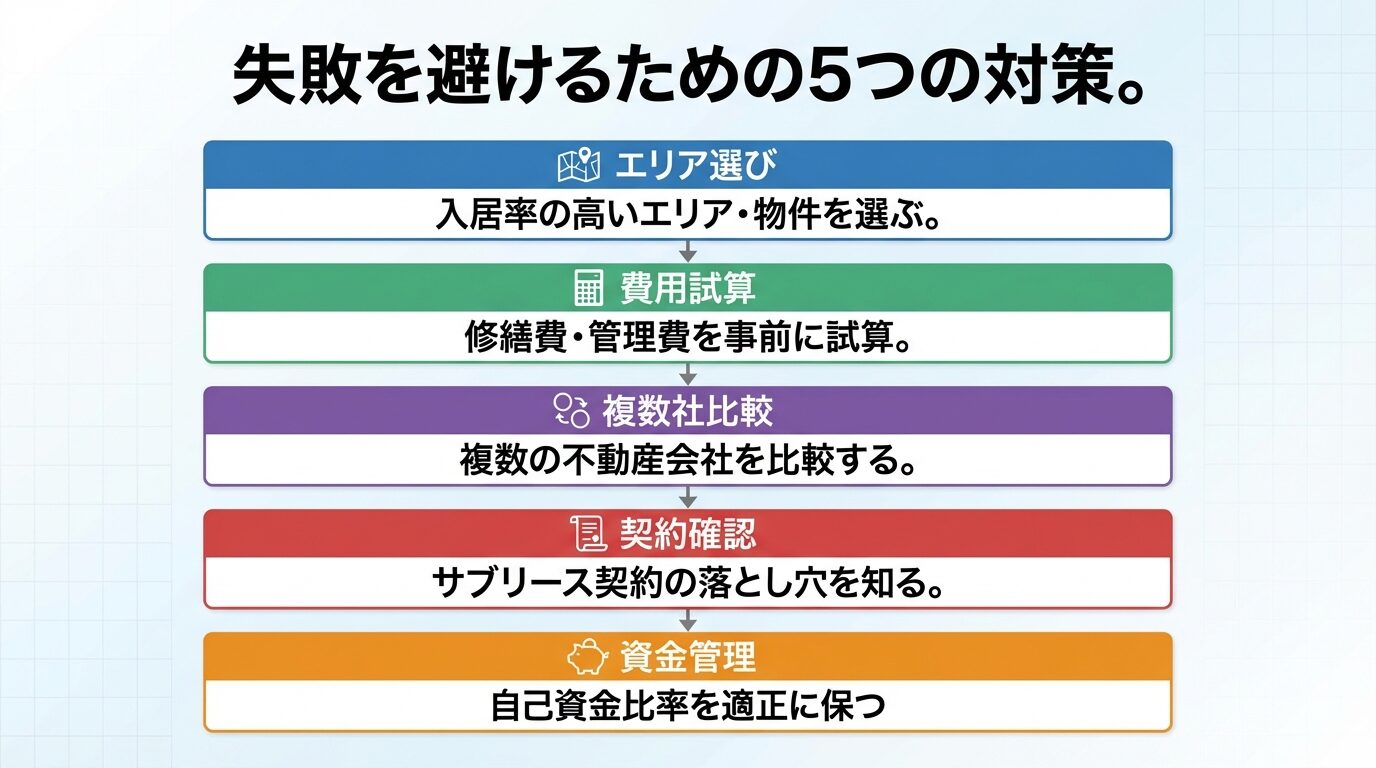

不動産投資のリスクを理解したうえで、失敗を避けるための具体的な対策を講じることが重要です。

ここでは、不動産投資で成功するための5つの対策を解説します。

空室リスクを抑えるには、賃貸需要が高いエリアの物件を選ぶことが最も重要です。

都心部や主要駅の近く、大学や企業が多いエリアは、入居者が見つかりやすく、空室リスクが低い傾向があります。

総務省の住宅・土地統計調査によると、都市部の方が空室率が低いことが統計的に示されています。

出典: 総務省統計局 住宅・土地統計調査

AI不動産投資RENOSYは入居率99.6%、J.P.Returnsは99.96%を実現

物件を選ぶ際は、周辺の人口動態や賃貸需要を調べ、長期的に需要が見込めるエリアかどうかを確認しましょう。

また、不動産会社の入居率実績も参考になります。例えば、AI不動産投資「RENOSY(リノシー)」は入居率99.6%、平均空室期間27日(2025年10月時点)※、J.P.Returnsは入居率99.96%を実現しています。※入居率・平均空室期間は2025年10月時点のデータであり、将来を保証するものではありません。

不動産投資では、家賃収入だけでなく、修繕費や管理費などの支出も正確に把握する必要があります。

区分マンションの場合、管理費・修繕積立金が毎月発生します。国土交通省「令和5年度マンション総合調査」によると、管理費は平米単価159円/㎡、修繕積立金は182円/㎡、合計341円/㎡程度の費用がかかるとされています。

出典: 国土交通省

退去時の原状回復費用や設備交換費用も見込んでおく

また、退去時の原状回復費用や設備交換費用も見込んでおく必要があります。

大規模修繕工事では、一時金として数十万円単位の費用を求められる場合もあります。

物件購入前に、長期修繕計画や修繕積立金の残高を確認し、将来の支出を見越した収支計画を立てることが重要です。

不動産会社によって、取り扱う物件や手数料、サポート体制が異なります。

1社だけの提案を鵜呑みにせず、複数の不動産会社を比較することで、より良い条件の物件を見つけられる可能性が高まります。

入居率実績・管理戸数・上場有無・手数料体系を確認

比較する際は、入居率実績、管理戸数、上場有無、手数料体系、サポート内容などを確認しましょう。

また、営業担当者の対応や説明の丁寧さも、信頼できる会社かどうかを判断する材料になります。

サブリース契約とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

空室リスクを軽減できるメリットがありますが、注意点もあります。

サブリース契約の家賃は見直される場合あり・永久保証ではない

サブリース契約の家賃は見直される場合があり、永久に保証されるわけではありません。

また、サブリース会社が倒産すれば、契約が解除されるリスクもあります。

サブリース契約を検討する際は、契約内容をよく確認し、家賃見直しの条件や解約条件を理解したうえで判断することが重要です。

フルローンで不動産投資を始めることは可能ですが、リスクが高まります。

自己資金比率を高めることで、借入額が減り、金利上昇や空室発生時のリスクを軽減できます。

一般的に、物件価格の1〜2割程度の自己資金を用意することが推奨されます。

突発的な支出に備えて余裕資金を手元に残しておく

また、突発的な支出に備えて、余裕資金を手元に残しておくことも重要です。

自己資金が少ない場合は、まず不動産クラウドファンディングなどの少額投資から始め、経験を積むのも一つの方法です。

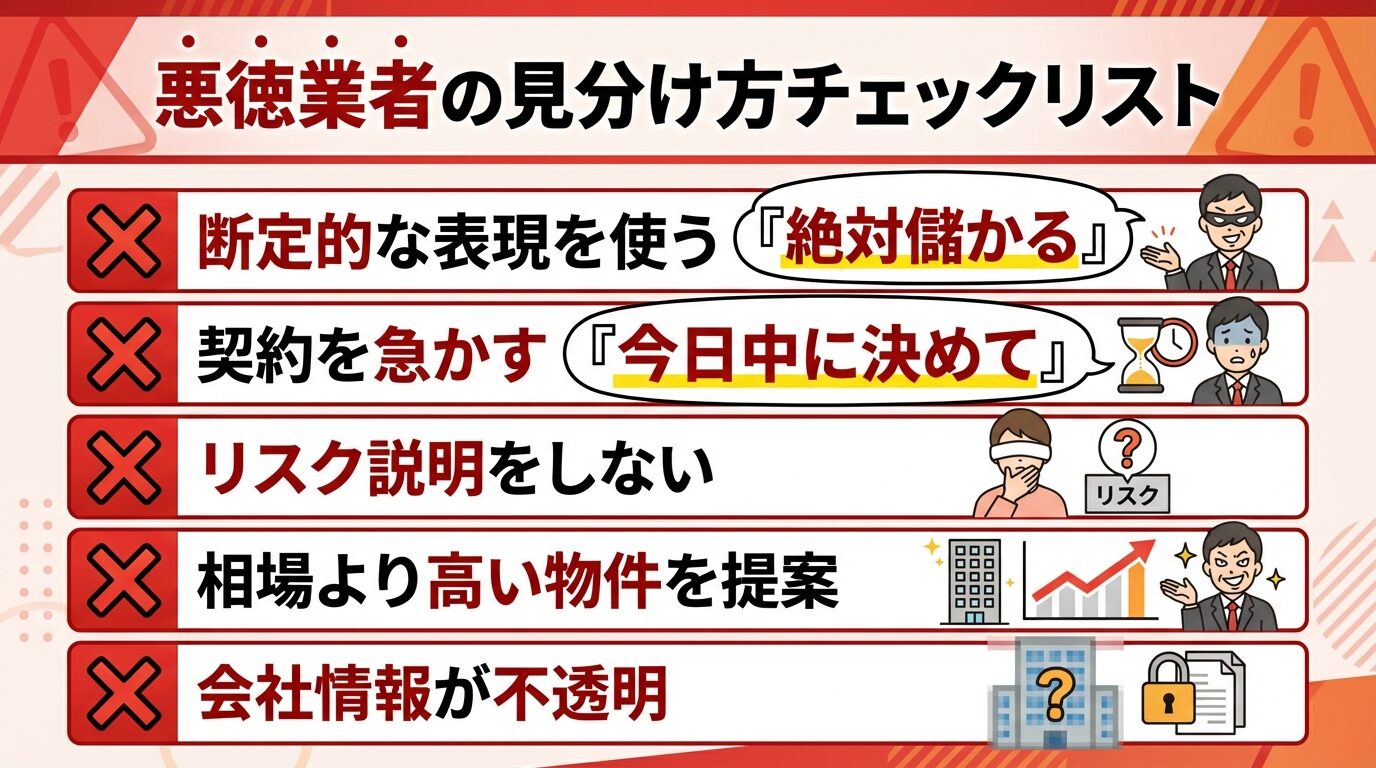

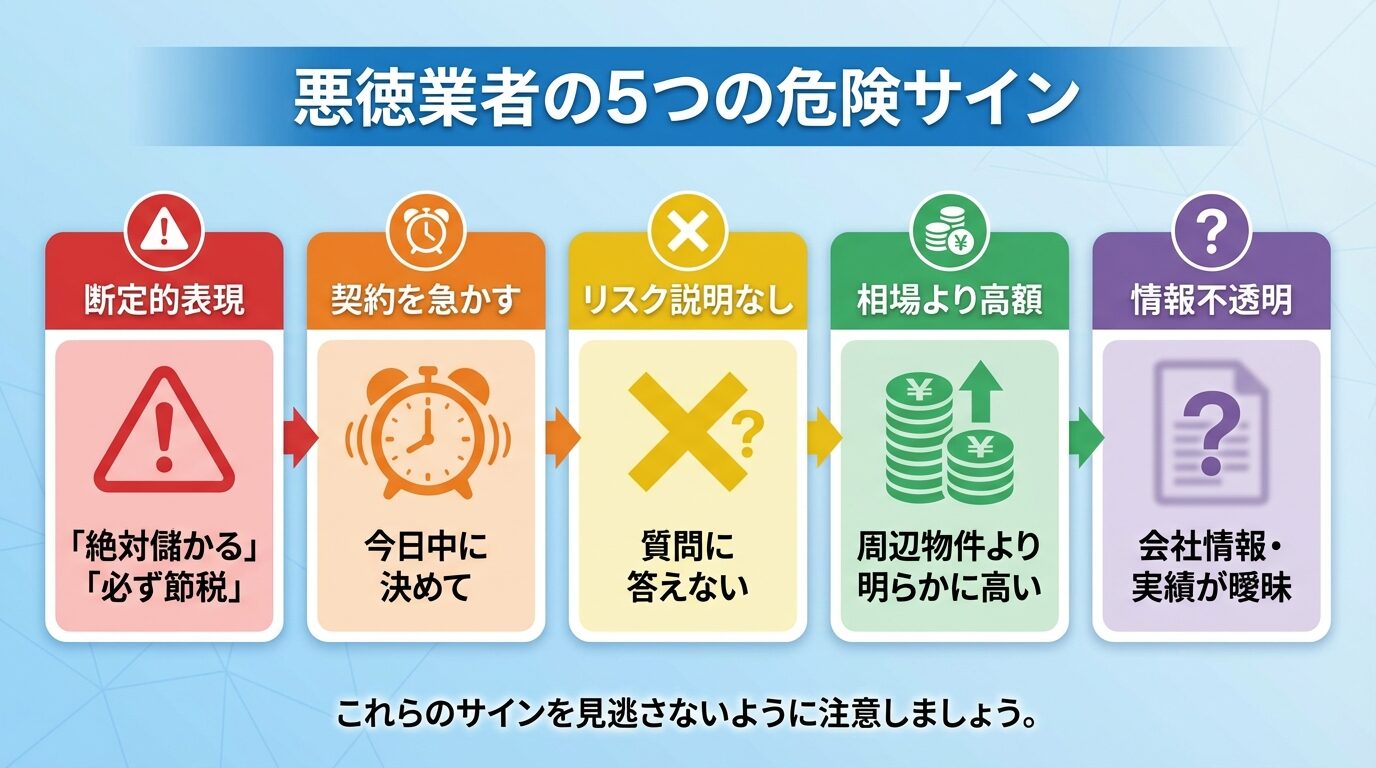

不動産投資を検討する際、悪徳業者に騙されないための知識が必要です。

ここでは、悪徳業者を見分けるためのチェックポイントを5つ解説します。

不動産投資は元本や利益が保証された金融商品ではありません。

「絶対儲かる」「必ず節税」は金融商品取引法違反の可能性

「絶対儲かる」「必ず節税できる」といった断定的な表現を使う営業トークは、金融商品取引法や景品表示法に違反する可能性があります。

出典: 金融商品取引法 第38条

投資にはリスクが伴うため、断定的な表現を使う業者には注意が必要です。

信頼できる業者は、リスクも含めて丁寧に説明し、投資判断を投資家に委ねます。

「今日中に契約しないと物件がなくなる」「この条件は今だけ」といった言葉で契約を急かす業者は要注意です。

不動産投資は大きな金額が動くため、慎重に検討する時間が必要です。

即決を求める業者は冷静に判断されると契約に至らないことを恐れている

即決を求める業者は、冷静に判断されると契約に至らないことを恐れている可能性があります。

信頼できる業者は、投資家が納得するまで時間をかけて説明し、検討期間を設けてくれます。

不動産投資にはさまざまなリスクがあり、それらを説明することは業者の義務です。

リスクについて質問しても曖昧な回答しかしない、都合の悪い質問には答えない業者は信頼できません。

重要事項説明書を読ませずに契約を進めようとする業者は要注意

また、重要事項説明書を読ませずに契約を進めようとする業者も要注意です。

信頼できる業者は、リスクも含めて丁寧に説明し、質問にも誠実に答えてくれます。

新築ワンルームマンションを相場より高い価格で販売する業者もいます。

物件価格が適正かどうかを判断するには、周辺の類似物件の価格を調べることが重要です。

不動産情報サイトで同じエリア・築年数・広さの物件を検索して相場を把握

不動産情報サイトで同じエリア・築年数・広さの物件を検索し、相場を把握しましょう。

相場より明らかに高い物件を提案してくる業者には注意が必要です。

信頼できる不動産会社は、会社情報や実績を公開しています。

ホームページに会社概要、代表者名、所在地、宅地建物取引業免許番号などが明記されているかを確認しましょう。

入居率実績や管理戸数などの具体的な数字を公開している会社は信頼性が高い

また、入居率実績や管理戸数などの具体的な数字も公開している会社は信頼性が高いです。

会社情報が不透明、実績が曖昧な業者は避けるべきです。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

年収別・自己資金別の投資シミュレーション

不動産投資を始める際、自分の年収や自己資金でどの程度の投資が可能かを知ることが重要です。

ここでは、年収別・自己資金別の投資シミュレーションを3つ紹介します。

融資額は年収の7〜12倍程度が目安(金融機関により異なる)

一般的に、不動産投資ローンの融資額は年収の7〜12倍程度が目安とされています。ただし、金融機関や個別の信用状況により異なるため、事前に相談することが重要です。

自己資金100万円を頭金として、2,000万円の区分マンションを購入するケースを考えてみます。

借入額1,900万円、金利2.5%、返済期間35年の場合、毎月の返済額は約6.7万円です。

家賃収入が月8万円、管理費・修繕積立金が月1.5万円とすると、月々の手残りは約-0.2万円となり、わずかな持ち出しが発生します。

減価償却による税金対策を考慮すると実質収支はプラスになる可能性も

ただし、減価償却による税金対策が見込める場合があり、実質的な収支はプラスになる可能性もあります。

融資額は年収の7〜12倍程度が目安(金融機関により異なる)

一般的に、不動産投資ローンの融資額は年収の7〜12倍程度が目安とされています。ただし、金融機関や個別の信用状況により異なるため、事前に相談することが重要です。

自己資金300万円を頭金として、3,000万円の区分マンションを購入するケースを考えてみます。

借入額2,700万円、金利2.5%、返済期間35年の場合、毎月の返済額は約9.5万円です。

家賃収入が月11万円、管理費・修繕積立金が月2万円とすると、月々の手残りは約-0.5万円となります。

こちらも減価償却による税金対策を考慮すると、実質的な収支はプラスになる可能性があります。

融資額は年収の7〜12倍程度が目安(金融機関により異なる)

一般的に、不動産投資ローンの融資額は年収の7〜12倍程度が目安とされています。ただし、金融機関や個別の信用状況により異なるため、事前に相談することが重要です。

自己資金500万円を頭金として、5,000万円の区分マンションを購入するケースを考えてみます。

借入額4,500万円、金利2.5%、返済期間35年の場合、毎月の返済額は約15.9万円です。

家賃収入が月18万円、管理費・修繕積立金が月3万円とすると、月々の手残りは約-0.9万円となります。

高年収の方は税率が高いため減価償却による税金対策の効果が大きくなる可能性

高年収の方は税率が高いため、減価償却による税金対策の効果が大きくなる可能性があります。

自己資金が少ない場合、現物不動産の購入はリスクが高くなります。

不動産クラウドファンディングは1万円から投資可能・想定利回り4〜10%

そのような場合は、不動産クラウドファンディングやREITから始めることをおすすめします。

不動産クラウドファンディングは1万円から投資でき、想定利回りは4〜10%程度です。

まず少額で不動産投資の仕組みを学び、資金を貯めてから現物不動産の購入を検討するのも一つの方法です。

不動産投資は、リスクを正しく理解し適切な対策を講じれば、安定した収入を得られる可能性があります。

「やめたほうがいい」と一概には言えません。重要なのは、自分の目的やリスク許容度に合った投資方法を選ぶことです。

短期間で大きく儲けたい人や、自己資金がほとんどない人、リスク管理が苦手な人には向いていません。

一方、長期的に安定した収入を得たい人、レバレッジを活用して資産形成したい人には有力な選択肢の一つです。

まずは不動産投資の仕組みやリスクを学び、自分に合っているかを慎重に判断しましょう。

新築と中古には、それぞれメリット・デメリットがあります。

新築物件は、設備が新しく入居者が見つかりやすい一方、物件価格が高く、新築プレミアムが剥がれると家賃が下落しやすいです。

中古物件は、物件価格が安く利回りが高い一方、修繕費がかかりやすく、融資条件が厳しくなる場合があります。

どちらが失敗しにくいかは、物件の立地や価格、投資戦略によって異なります。

重要なのは、物件の収益性を正確に見極め、長期的な収支計画を立てることです。

不動産投資で税金対策が見込める場合がありますが、効果は個人の所得状況により異なります。

減価償却費や借入金利息を経費として計上し、不動産所得を赤字にすることで、給与所得と損益通算できます。

ただし、土地取得のための借入金利息は損益通算の対象外です。

出典: 国税庁 不動産所得の損益通算

また、赤字が続けば手元資金が減り、ローン返済が困難になる可能性があります。

税金対策を目的とする場合は、税理士に相談することをおすすめします。

サブリース契約は、空室リスクを軽減できるメリットがありますが、注意点もあります。

サブリース契約の家賃は見直される場合があり、永久に保証されるわけではありません。

また、サブリース会社が倒産すれば、契約が解除されるリスクもあります。

サブリース契約を検討する際は、契約内容をよく確認し、家賃見直しの条件や解約条件を理解したうえで判断することが重要です。

「サブリースだから安心」と安易に考えず、リスクも理解したうえで慎重に検討しましょう。

フルローンで不動産投資を始めることは可能ですが、リスクが高まります。

自己資金が少ない場合、空室や修繕費の発生時に資金繰りが悪化しやすくなります。

また、金利上昇や家賃下落により、ローン返済額が家賃収入を上回る「持ち出し」が発生する可能性もあります。

自己資金が少ない場合は、まず不動産クラウドファンディングなどの少額投資から始め、経験を積むことをおすすめします。

不動産クラウドファンディングは1万円から投資でき、現物不動産の購入よりもリスクを抑えて始められます。

不動産投資の成功率は、何をもって成功とするかによって異なります。

国税庁「令和4年分申告所得税標本調査」によると、不動産所得者は106万人で、平均所得金額は543万円となっています。

出典: 国税庁不動産投資の成功は、目的や基準によって大きく異なります。

重要なのは、自分の目的を明確にし、それに応じた投資戦略を立てることです。

不動産クラウドファンディングは元本保証がなく、元本割れのリスクがあります。

優先劣後構造を採用しているファンドでは、一定範囲内の損失は事業者の劣後出資から負担されますが、損失が劣後出資を超えた場合は投資家の元本が減少します。

また、運用期間中は途中解約できない場合が多いため、流動性リスクもあります。

投資前に重要事項説明書をよく読み、リスクを理解したうえで、余裕資金で投資することが重要です。

不動産投資の営業電話がしつこい場合は、はっきりと断ることが重要です。

「興味がありません」「今後一切連絡しないでください」と明確に伝えましょう。

それでも電話が続く場合は、着信拒否設定をする、または消費者ホットライン(188)に相談することも検討してください。

また、個人情報の取り扱いについて不審な点があれば、個人情報保護委員会に相談することもできます。

不動産投資が「やめとけ」と言われる理由は、空室リスク・修繕費・家賃下落・災害リスク・金利上昇・流動性の低さ・悪徳業者の存在など、さまざまなリスクがあるためです。

しかし、これらのリスクを正しく理解し、適切な対策を講じれば、安定した家賃収入を得ることも可能です。

重要なのは、自分の目的やリスク許容度に合った投資方法を選ぶことです。

短期間で大きく儲けたい人や、自己資金がほとんどない人、リスク管理が苦手な人には向いていません。

一方、長期的に安定した収入を得たい人、レバレッジを活用して資産形成したい人には有力な選択肢の一つです。

自己資金が少ない場合は、不動産クラウドファンディングやREITから始めることをおすすめします。

不動産投資を始める際は、入居率の高いエリア選び、修繕費の事前試算、複数社の比較、サブリース契約の注意点理解、適正な自己資金比率の維持など、失敗を避けるための対策を講じましょう。

また、悪徳業者を見分けるために、断定的な表現を使う業者、契約を急かす業者、リスク説明をしない業者、相場より高い物件を提案してくる業者、会社情報が不透明な業者には注意が必要です。

不動産投資には空室・価格変動・災害等のリスクが伴います

不動産投資には空室・価格変動・災害等のリスクが伴います。投資判断は自己責任で行い、必要に応じて専門家に相談してください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!