不動産投資で会社設立すべき人|課税所得900万円超なら節税効果大

不動産投資を始めたばかりの方や、確定申告の時期が近づいてきた方の中には、「青色申告って何?」「自分の物件でも使えるの?」と疑問を感じている方も多いでしょう。

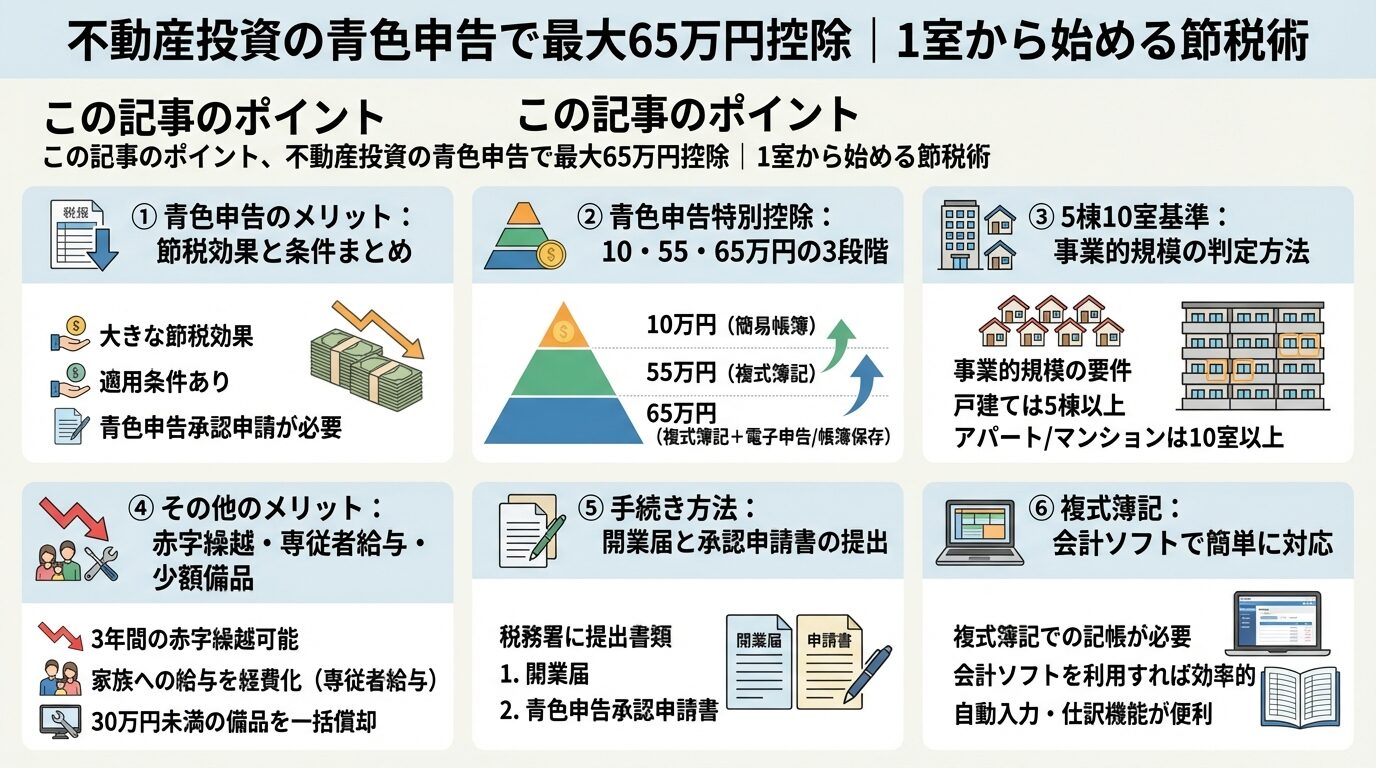

青色申告は、不動産所得がある方が利用できる確定申告の方法のひとつで、最大65万円の特別控除や赤字の3年間繰越など、白色申告にはない大きな税効果があります。

区分マンション1室からでも10万円の控除が受けられるため、不動産投資の規模に関わらず、青色申告を選択するメリットは大きいといえます。

本記事では、不動産投資で青色申告するための条件、特別控除の3段階(10万円・55万円・65万円)の違い、5棟10室基準の判定方法、赤字繰越の仕組み、具体的な手続き方法まで、初心者の方にもわかりやすく解説します。

令和9年(2027年)からの税制改正で75万円控除が新設される最新情報も含めて、不動産投資の青色申告を完全網羅していますので、ぜひ最後までご覧ください。

目次

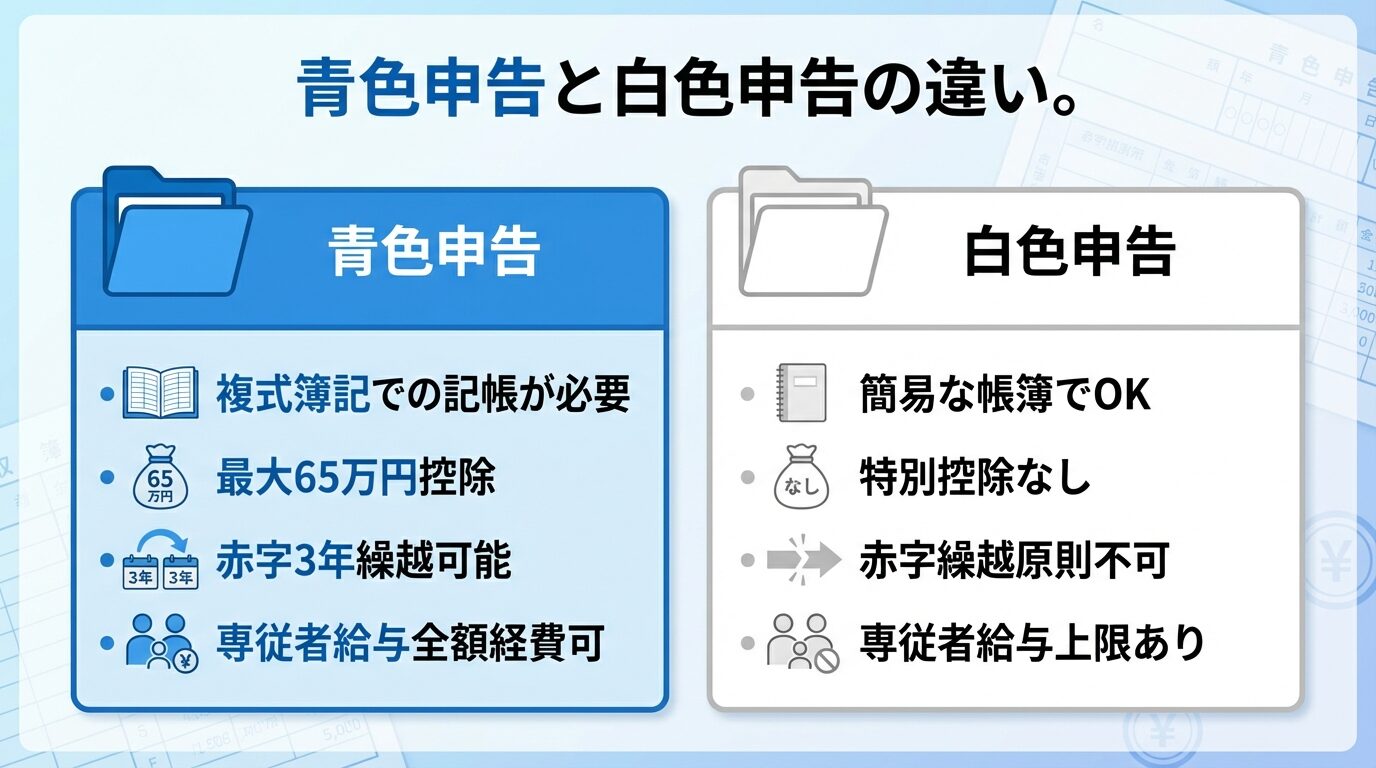

不動産投資で家賃収入を得ている方は、確定申告が必要になります。確定申告には「白色申告」と「青色申告」の2種類があり、青色申告を選択することで大きな税効果が見込めます。

ここでは、青色申告の定義と主要なメリット、そして区分マンション1室からでも利用できることを解説します。

青色申告とは、一定の記帳方法で帳簿をつけ、その帳簿に基づいて確定申告を行うことで、税制上の特典を受けられる制度です。

不動産所得、事業所得、山林所得のいずれかがある方が利用できます。白色申告と比較すると、以下のような違いがあります。

| 項目 | 青色申告 | 白色申告 |

| 事前手続き | 青色申告承認申請書の提出が必要 | 不要 |

| 記帳方法 | 複式簿記または簡易簿記 | 簡易な帳簿 |

| 特別控除 | 最大65万円 | なし |

| 赤字の繰越 | 3年間繰越可能 | 原則不可(一部例外あり) |

| 専従者給与 | 全額経費算入可能 | 配偶者86万円・親族50万円が上限 |

青色申告は複式簿記での記帳が必要になるため、白色申告よりも手間がかかります。しかし、会計ソフトを使えば簿記の知識がなくても対応できるため、実務的なハードルは以前より大きく下がっています。

会計ソフトで簿記知識不要。税効果を考えると青色申告が断然有利

税効果を考えると、不動産投資を行う方は青色申告を選択するのが賢明といえるでしょう。

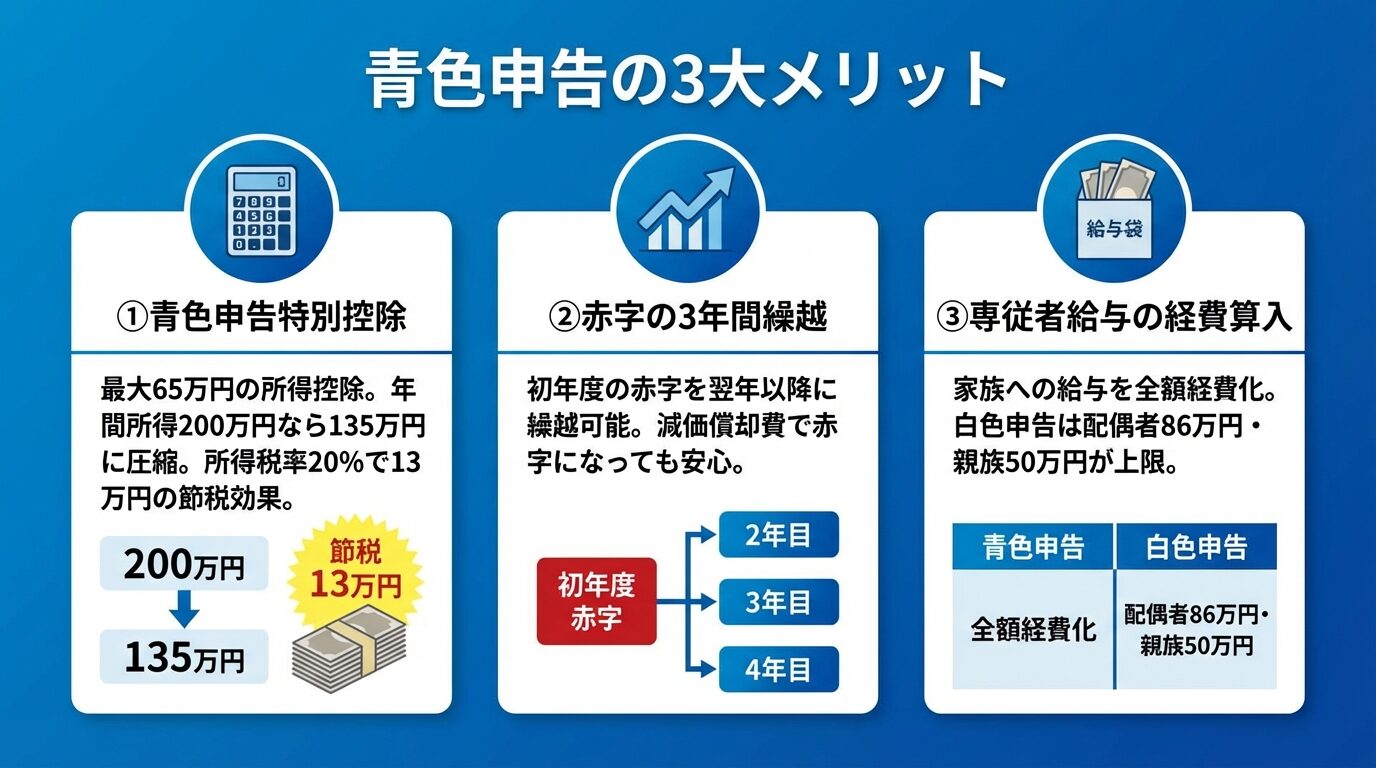

青色申告の主要なメリットは、以下の3つです。

①青色申告特別控除(最大65万円)

不動産所得の金額から、最大65万円を控除できます。控除額は記帳方法や事業規模により10万円・55万円・65万円の3段階に分かれます。

例えば、年間の不動産所得が200万円で65万円控除を受けた場合、課税対象となる所得は135万円になります。所得税率が20%なら、13万円の税効果が見込めます。

②赤字の3年間繰越(純損失の繰越控除)

不動産所得が赤字になった場合、その赤字を翌年以降3年間繰り越して、各年の所得から差し引けます。

出典: 国税庁 純損失の繰越控除

不動産投資の初年度は、物件取得費用や減価償却費により赤字になることが多いです。この赤字を繰り越せることで、2年目以降の税負担を軽減できます。

③青色事業専従者給与の経費算入

家族に支払う給与を、全額経費として算入できます。白色申告では配偶者86万円・親族50万円が上限ですが、青色申告では金額の上限がありません。

出典: 国税庁 青色事業専従者給与

専従者給与を経費にするには事前届出が必須(その年の3月15日まで)

ただし、青色事業専従者給与を経費にするには、事前に「青色事業専従者給与に関する届出書」の提出が必要です。

「青色申告は大規模な不動産投資家だけが使える制度」と誤解している方もいますが、これは正しくありません。

区分マンション1室からでも、青色申告承認申請書を提出すれば青色申告が可能です。この場合、10万円の特別控除が受けられます。

65万円控除を受けるには「5棟10室基準」という事業的規模の要件を満たす必要がありますが、10万円控除には規模の要件がありません。

1室からでも10万円控除が可能。会社員の副業でも青色申告OK

会社員の副業として区分マンション1室を所有している方でも、青色申告を選択することで税効果が見込めます。

初期費用として開業届と青色申告承認申請書の提出が必要ですが、書類作成は国税庁のウェブサイトやe-Taxで簡単に行えます。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

青色申告特別控除の3段階

青色申告特別控除には、10万円・55万円・65万円の3段階があり、それぞれ適用条件が異なります。自分の物件規模でどの控除が適用できるかを正確に把握することが重要です。

ここでは、各控除額の条件を詳しく解説します。

10万円控除は、青色申告の中で最も要件が緩やかな控除です。以下の条件を満たせば適用できます。

10万円控除には、不動産の貸付規模が事業的規模(5棟10室基準)に達している必要はありません。区分マンション1室からでも適用できます。

簡易簿記とは、現金出納帳や経費帳など、単純な帳簿をつける方法です。複式簿記よりも記帳が簡単で、会計ソフトを使えば自動で作成できます。

令和9年から収入1,000万円超で簡易簿記は控除0円に。複式簿記への移行が必要

ただし、令和9年(2027年)分からの税制改正により、前々年の不動産所得の収入金額が1,000万円を超える場合で簡易簿記による記帳を行っている場合は、10万円控除の適用対象から除外され、控除額が0円となる予定です。複式簿記に移行すれば、65万円または75万円の控除を受けることができます。

55万円控除を受けるには、以下の条件を満たす必要があります。

複式簿記とは、取引を「借方」と「貸方」の2つの側面から記録する記帳方法です。簿記の知識が必要と思われがちですが、会計ソフト(freee・マネーフォワード・弥生など)を使えば、自動で複式簿記の帳簿が作成されます。

貸借対照表は、資産・負債・純資産の状況を示す書類です。損益計算書は、収入と経費の内訳を示す書類です。これらも会計ソフトで自動作成できます。

令和9年から書面提出では控除が10万円に縮小。e-Tax必須に

ただし、令和9年(2027年)分からの税制改正により、書面で確定申告書を提出する場合、複式簿記で記帳していても控除額が10万円に縮小される予定です。e-Taxでの提出が65万円控除の必須要件となります。

65万円控除は、青色申告特別控除の最大額です。以下の条件を満たす必要があります。

出典: 国税庁 青色申告特別控除

または

e-Taxは、国税庁が提供する電子申告システムです。マイナンバーカードとカードリーダー(またはスマートフォン)があれば、自宅から確定申告書を提出できます。

電子帳簿保存は、会計ソフトで作成した帳簿を電子データのまま保存する方法です。紙に印刷せず、データで保存することが要件となります。

e-Taxなら自宅から申告完結。マイナンバーカードとスマホがあればOK

令和9年(2027年)分からは、e-Taxでの提出が65万円控除の必須要件となる予定です。書面での提出では、複式簿記で記帳していても控除額が10万円に縮小されます。

令和8年度税制改正大綱により、令和9年(2027年)分以後の所得税について、75万円控除が新設される予定です。ただし、この内容は大綱段階であり、今後の法令で内容が変更される可能性もあります。

75万円控除を受けるには、以下の条件を満たす必要があります。

「優良な電子帳簿」とは、訂正・削除の履歴が残る、検索機能がある、電子取引データを適切に保存しているなど、一定の要件を満たした電子帳簿を指します。

令和9年分から75万円控除を狙う方は、令和8年(2026年)末ごろには会計ソフトの設定や電子帳簿保存の準備を進めておく必要があります。

税制改正は大綱段階。最新情報は国税庁ウェブサイトで要確認

なお、この税制改正は令和9年分以後の所得税について適用される予定ですが、今後の法令で内容が変更される可能性もあります。最新情報は国税庁ウェブサイトでご確認ください。

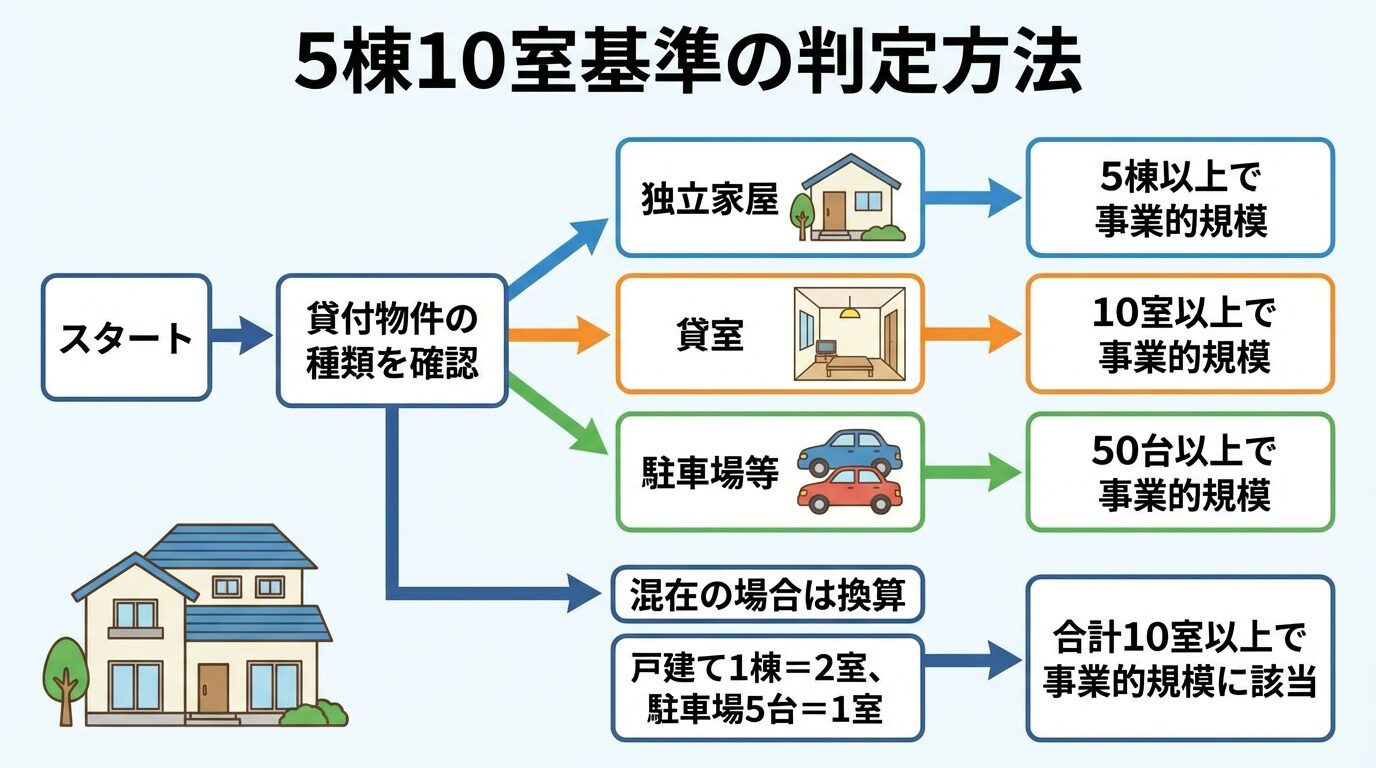

5棟10室基準とは?

65万円控除を受けるには、不動産の貸付が「事業的規模」と認められる必要があります。事業的規模の判定基準として広く使われているのが「5棟10室基準」です。

ここでは、5棟10室基準の具体的な計算方法と、駐車場や戸建てがある場合の換算方法を解説します。

5棟10室基準とは、以下のいずれかに該当する場合に、不動産の貸付が事業的規模と認められるという目安です。

出典: 国税庁 所得税基本通達26-9

この基準は、国税庁の所得税基本通達26-9に基づいています。「おおむね」という表現が使われているため、厳密に5棟または10室に達していなくても、総合的な判断で事業的規模と認められる場合があります。

例えば、以下のようなケースは事業的規模に該当します。

一方、区分マンション9室では、形式的には事業的規模に達していません。ただし、賃貸料の収入の状況、貸付資産の管理の状況などから、実質的に事業と称するに至る程度の規模であると認められる場合には、事業的規模として扱われることもあります。

事業的規模かどうかの判断に迷う場合は、所轄の税務署または税理士に相談することをおすすめします。

戸建てと貸室を組み合わせて所有している場合、または駐車場も経営している場合は、すべてを「室数」に換算して判定します。

換算基準は以下のとおりです。

出典: 国税庁 所得税基本通達26-9

| 貸付物件の種類 | 換算方法 |

| 独立家屋(戸建て) | 1棟 = 2室 |

| 貸室(アパート・マンション) | 1室 = 1室 |

| 駐車場 | 5台分 = 1室 |

| 貸土地 | 5件 = 1室 |

具体例で見てみましょう。

【例1】戸建て2棟とアパート6室を所有している場合

戸建て2棟 = 4室

アパート6室 = 6室

合計10室 → 事業的規模に該当

【例2】区分マンション6室と駐車場20台分を所有している場合

区分マンション6室 = 6室

駐車場20台分 = 4室

合計10室 → 事業的規模に該当

駐車場の場合、舗装された自営の駐車場は5台で1室として換算できます。一方、未舗装の青空駐車場やコインパーキングを委託運営している場合は、事業性が乏しいとされ、事業的規模と認められにくい傾向があります。

共有名義の物件は持分ではなく物件全体の室数で判定

また、共有名義の物件の場合、持分割合ではなく物件全体の室数で判定します。例えば、10室のマンションを夫婦で2分の1ずつ共有している場合、各自5室ではなく、各自10室として判定されます。

現在の物件数が5棟10室基準に達していない場合でも、青色申告を諦める必要はありません。以下の対処法があります。

①10万円控除を活用する

事業的規模に達していなくても、10万円の青色申告特別控除は受けられます。白色申告には特別控除がないため、10万円でも大きな税効果が見込めます。

②物件を買い増して規模を拡大する

不動産投資の規模拡大を計画している方は、5棟10室基準を目標にすることで、65万円控除のメリットを享受できます。

③実質基準での判定を検討する

5棟10室基準はあくまで形式的な目安です。賃貸料の収入の状況、貸付資産の管理の状況などから、実質的に事業と認められる場合もあります。

ただし、実質基準での判定は個別のケースにより異なるため、税務署または税理士に相談することをおすすめします。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

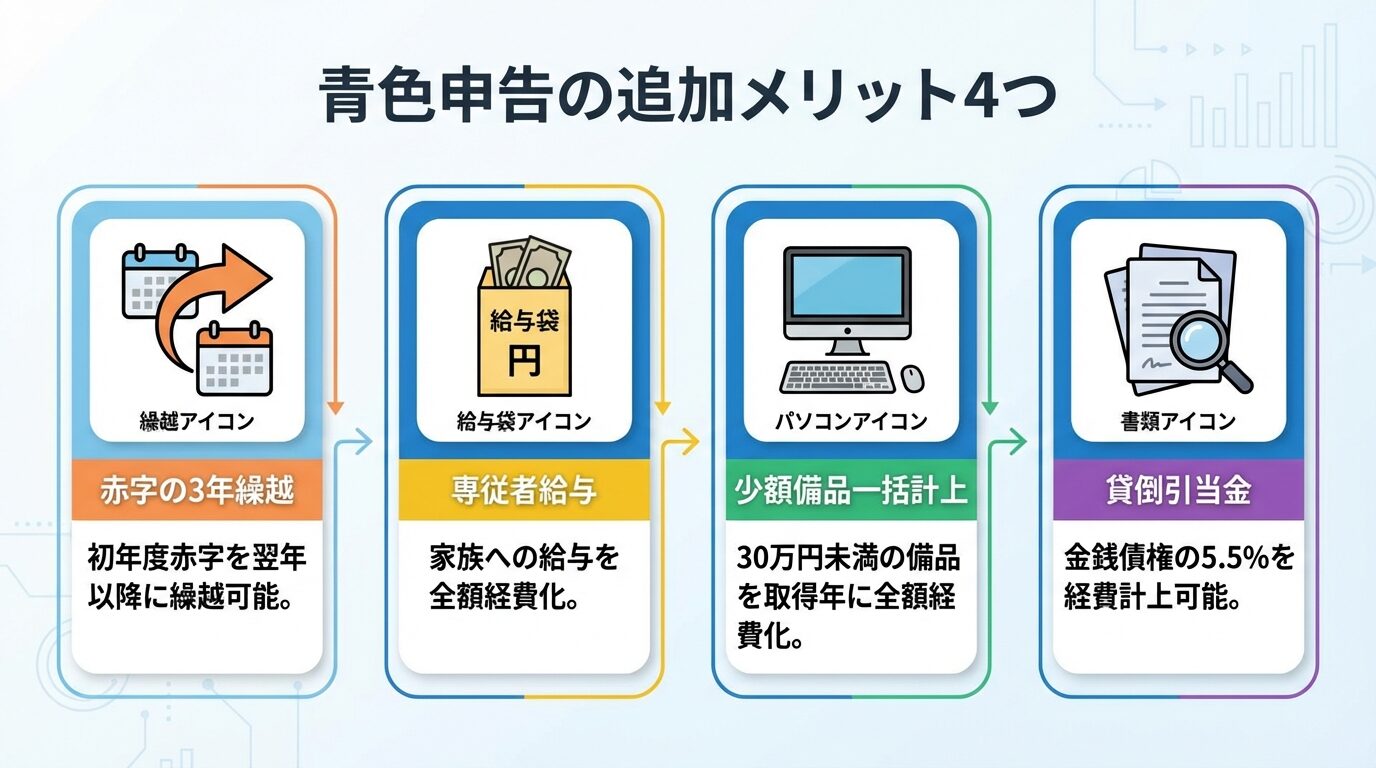

青色申告には、特別控除以外にも多くのメリットがあります。特に、赤字の繰越控除は不動産投資の初年度に大きな税効果を発揮します。

ここでは、青色申告の主要なメリットを詳しく解説します。

青色申告をしている場合、不動産所得が赤字になったときに、その赤字を翌年以降3年間繰り越して、各年の所得から差し引けます。これを「純損失の繰越控除」といいます。

出典: 国税庁 純損失の繰越控除

不動産投資の初年度は、物件取得費用、登記費用、減価償却費などにより赤字になることが多いです。この赤字を繰り越せることで、2年目以降の税負担を軽減できます。

具体例で見てみましょう。

【例】会社員Aさんの場合

給与所得:毎年500万円

1年目の不動産所得:-600万円(赤字)

2年目の不動産所得:50万円

3年目の不動産所得:50万円

1年目

給与所得500万円 – 不動産所得の赤字600万円 → 損益通算で500万円分を相殺 = 課税所得0円

損益通算で使いきれなかった赤字100万円は、翌年以降3年間繰り越せます。

2年目

給与所得500万円 + 不動産所得50万円 – 繰越損失100万円 = 課税所得450万円

1年目の赤字のうち、損益通算で使いきれなかった100万円を繰越損失として差し引きます。これにより、繰越損失は全額使い切りとなります。

3年目

給与所得500万円 + 不動産所得50万円 = 課税所得550万円

繰越損失は2年目で使い切っているため、通常の課税に戻ります。

初年度の赤字を3年繰越可能。減価償却費で赤字でも安心

損益通算は、同一年分の利益と損失を合算する仕組みです。不動産所得、事業所得、譲渡所得、山林所得の赤字は、給与所得や他の所得と損益通算できます。

出典: 国税庁 損益通算

損益通算を行っても赤字が残る場合に、その赤字を翌年以降に繰り越せるのが純損失の繰越控除です。

繰越控除を受けるには、赤字が発生した年に青色申告を行い、その後も連続して確定申告を行う必要があります。期限後申告でも繰越控除は受けられますが、赤字が発生した年の申告書を、繰越控除を受ける申告書よりも以前に提出することが必要です。

青色申告をしている場合、家族に支払う給与を全額経費として算入できます。これを「青色事業専従者給与」といいます。

白色申告では、配偶者への給与は86万円、その他の親族への給与は50万円が上限ですが、青色申告では金額の上限がありません。

出典: 国税庁 青色事業専従者給与

ただし、青色事業専従者給与を経費にするには、以下の条件を満たす必要があります。

「専らその事業に従事している」とは、その事業に専念していることを意味します。会社員として働きながら、休日に不動産管理を手伝う程度では、専従者とは認められません。

青色事業専従者給与に関する届出書の提出期限は、以下のとおりです。

専従者になると配偶者控除・扶養控除の対象外。金額比較が必要

なお、青色事業専従者として給与の支払を受ける方は、配偶者控除や扶養控除の対象にはなれません。専従者給与を支払う場合は、配偶者控除・扶養控除との金額を比較して、どちらが有利か検討する必要があります。

通常、10万円以上の備品を購入した場合、減価償却により数年にわたって経費計上します。しかし、青色申告をしている場合、30万円未満の備品は取得した年に全額経費計上できます。

出典: 国税庁 少額減価償却資産の特例

これを「少額減価償却資産の特例」といいます。年間の合計金額が300万円までという上限がありますが、複数の備品を購入した場合でも、それぞれが30万円未満であれば一括計上できます。

例えば、パソコン15万円、エアコン25万円、業務用家具20万円を購入した場合、合計60万円を取得した年に全額経費計上できます。

特例は令和8年3月31日まで。延長される可能性あり

この特例は、令和8年(2026年)3月31日までの取得分が対象とされています。今後も延長される可能性がありますので、最新情報は国税庁ウェブサイトでご確認ください。

青色申告をしている場合、事業によって生じた売掛金・貸付金などの金銭債権について、12月31日時点における貸倒れによる損失の見込額として、金銭債権合計額のうち5.5%以下の額を必要経費として算入できます。

出典: 国税庁 貸倒引当金

これを「貸倒引当金」といいます。不動産投資の場合、家賃の滞納が発生した際に、回収不能と見込まれる金額を経費として計上できます。

ただし、実際に貸倒れが発生していない段階での計上となるため、翌年に回収できた場合は、その分を収入として計上する必要があります。

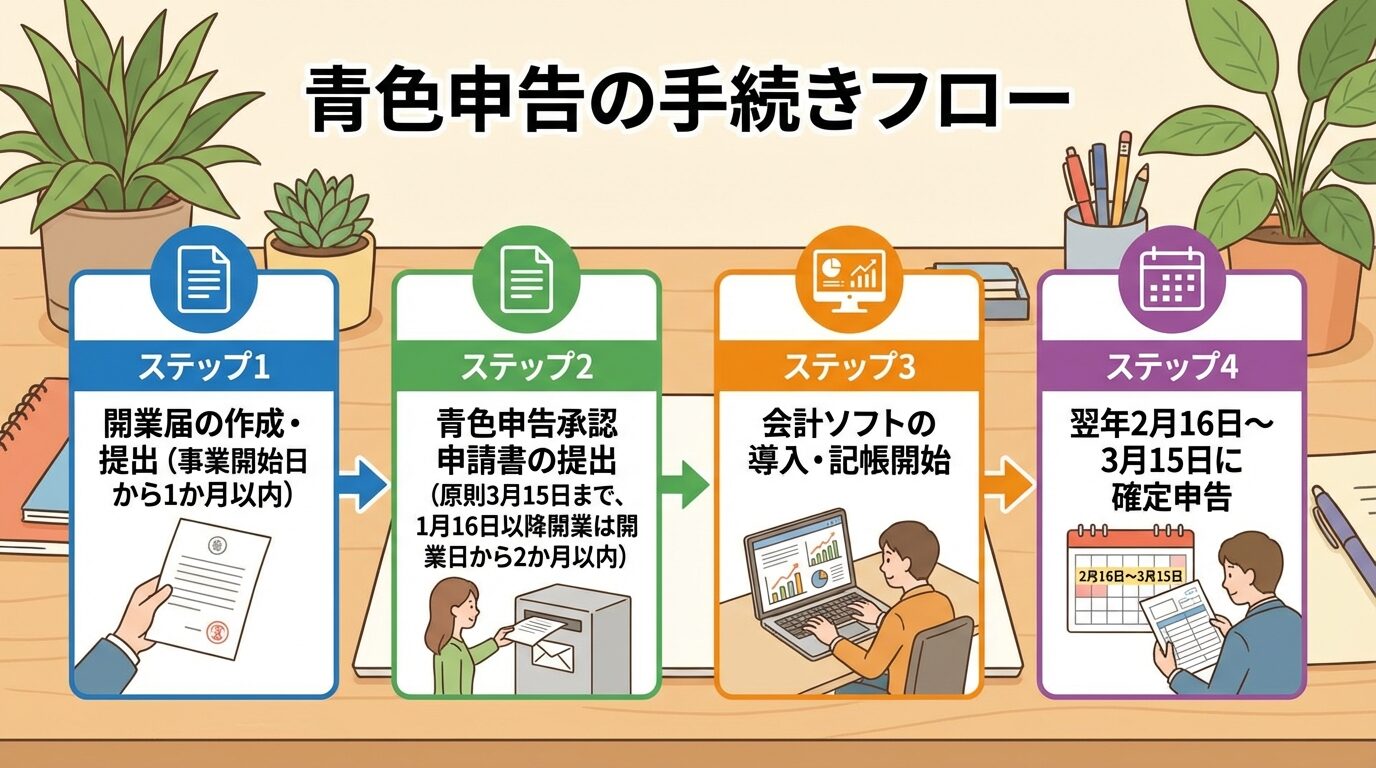

青色申告を始めるには、税務署に「開業届」と「青色申告承認申請書」を提出する必要があります。提出期限を過ぎると、その年は青色申告ができなくなるため、早めの手続きが重要です。

ここでは、具体的な手続き方法と提出期限を解説します。

開業届の正式名称は「個人事業の開業・廃業等届出書」です。不動産の貸付を開始した場合、事業開始日から1か月以内に提出する必要があります。

出典: 国税庁 個人事業の開業届出・廃業届出等手続

提出期限を過ぎても罰則はありませんが、青色申告承認申請書の提出期限との関係もあるため、なるべく早めに提出しましょう。

開業届の主な記入項目は以下のとおりです。

開業届は、国税庁ウェブサイトからPDFをダウンロードして記入し、税務署の窓口に持参または郵送で提出できます。e-Taxソフトを使ってオンラインで提出することも可能です。

開業届は2部作成し、1部は控えとして受領印をもらっておく

提出する際は、必ず2部作成し、1部は控えとして受領印をもらっておきましょう。控えは、融資を受ける際や各種手続きで必要になることがあります。

青色申告承認申請書の提出期限は、以下のとおりです。

出典: 国税庁 青色申告承認申請手続

①その年の1月1日から1月15日までに開業した場合

その年の3月15日まで

②その年の1月16日以降に開業した場合

事業開始日から2か月以内

③すでに事業を行っていて、白色申告から青色申告に変更する場合

青色申告をしようとする年の3月15日まで

例えば、令和7年(2025年)4月1日に不動産の貸付を開始した場合、令和7年5月31日までに青色申告承認申請書を提出すれば、令和7年分の確定申告から青色申告ができます。

一方、令和6年から白色申告をしていて、令和7年分から青色申告に変更したい場合は、令和7年3月15日までに提出する必要があります。

提出期限が土・日曜日・祝日に当たる場合は、翌日が期限となります。

青色申告承認申請書の主な記入項目は以下のとおりです。

65万円控除を目指す場合は、簿記方式は「複式簿記」を選択します。10万円控除で十分な場合は「簡易簿記」でも構いません。

青色申告承認申請書の提出期限を過ぎてしまった場合、その年分は白色申告しかできなくなります。翌年分から青色申告を適用するには、翌年の3月15日までに改めて申請書を提出する必要があります。

期限を過ぎるとその年は白色申告に。翌年3月15日までに再提出

例えば、令和7年4月1日に開業したが、5月31日の提出期限を過ぎてしまった場合、令和7年分は白色申告となります。令和8年分から青色申告をするには、令和8年3月15日までに青色申告承認申請書を提出します。

提出期限を過ぎないよう、開業届と一緒に青色申告承認申請書も提出しておくことをおすすめします。

e-Tax(国税電子申告・納税システム)を使えば、自宅から開業届と青色申告承認申請書をオンラインで提出できます。

出典: 国税庁 e-Tax

e-Taxでの提出手順は以下のとおりです。

e-Taxで提出した場合、受付完了のメッセージが表示されます。このメッセージをPDFで保存しておくことをおすすめします。

e-Taxを初めて利用する場合は、マイナンバーカードの読み取り設定など、事前準備が必要です。国税庁ウェブサイトの「e-Taxの開始(変更等)届出書作成・提出コーナー」で詳しい手順を確認できます。

65万円控除を受けるには、複式簿記での記帳が必要です。「複式簿記は難しそう」と感じる方も多いですが、会計ソフトを使えば簿記の知識がなくても対応できます。

ここでは、複式簿記の基本と会計ソフトの選び方を解説します。

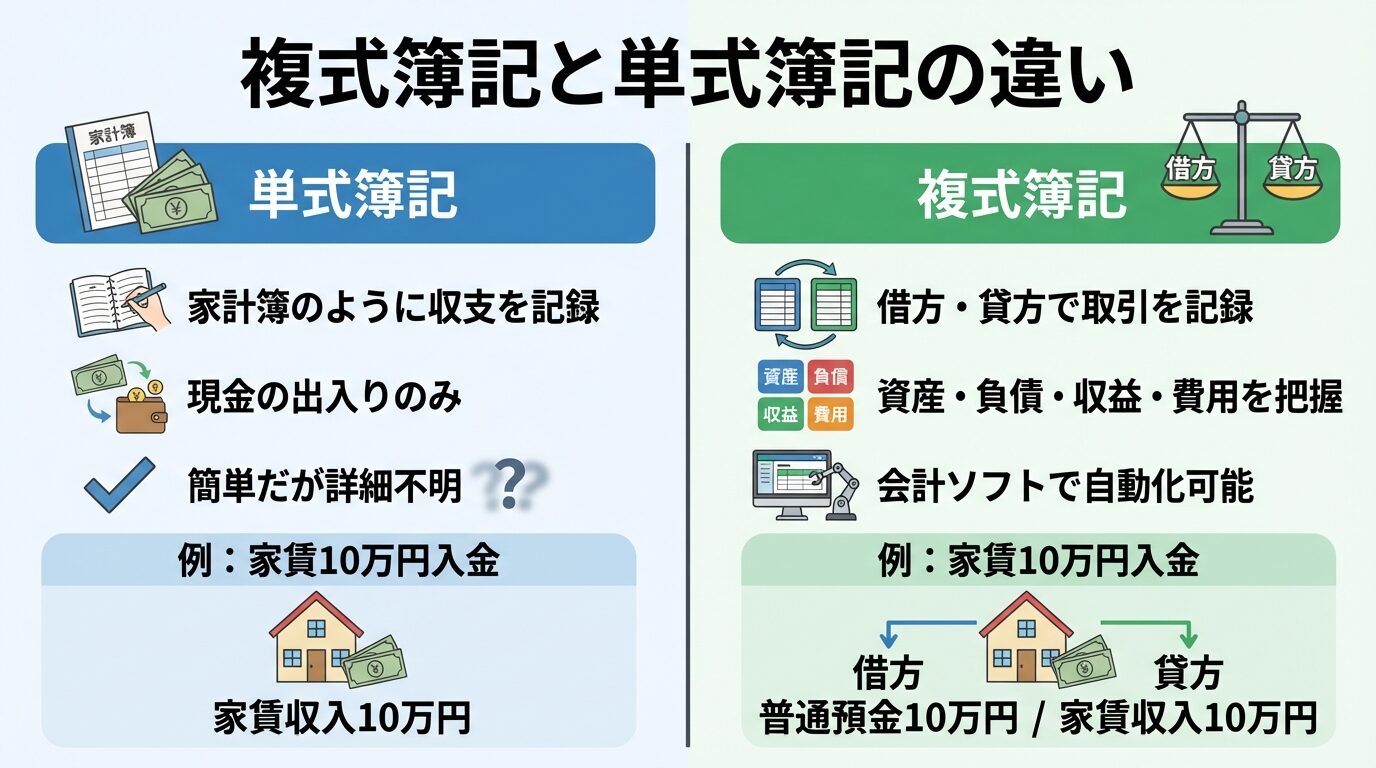

単式簿記とは、現金の出入りを記録する簡易な記帳方法です。家計簿のように、「いつ・何に・いくら使ったか」を記録します。

一方、複式簿記とは、取引を「借方」と「貸方」の2つの側面から記録する記帳方法です。資産・負債・純資産・収益・費用の5つの要素を使って、取引の全体像を把握します。

例えば、家賃10万円が銀行口座に振り込まれた場合、単式簿記では「家賃収入10万円」と記録するだけです。

複式簿記では、以下のように記録します。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 100,000円 | 家賃収入 | 100,000円 |

「普通預金が増えた(借方)」と「家賃収入が発生した(貸方)」の2つの側面を記録することで、資産の増減と収益の発生を同時に把握できます。

会計ソフトなら自動で仕訳作成。実際の作業時間は月1〜2時間

複式簿記は一見難しそうに見えますが、会計ソフトを使えば自動で仕訳が作成されます。銀行口座やクレジットカードと連携すれば、取引データが自動で取り込まれ、仕訳も自動で行われます。

実際の作業時間は、会計ソフトを使えば月に1〜2時間程度です。領収書や請求書をスマートフォンで撮影するだけで、自動で仕訳が作成される機能もあります。

不動産投資の青色申告に対応した主要な会計ソフトは、freee・マネーフォワード・弥生の3つです。それぞれの特徴を比較します。

| 項目 | freee | マネーフォワード | 弥生 |

| 料金(年額) | 11,760円〜 | 10,560円〜 | 8,800円〜 |

| 初年度無料 | なし | なし | あり |

| 操作性 | 初心者向け | 中級者向け | 初心者向け |

| 自動仕訳 | ◎ | ◎ | ○ |

| 銀行連携 | ◎ | ◎ | ○ |

| スマホアプリ | ◎ | ◎ | ○ |

| 電子帳簿保存 | 対応 | 対応 | 対応 |

| e-Tax連携 | 対応 | 対応 | 対応 |

freee会計

初心者に最も使いやすいインターフェースが特徴です。○×形式の質問に答えるだけで、自動で仕訳が作成されます。簿記の知識がない方でも直感的に操作できます。

マネーフォワード クラウド確定申告

銀行・クレジットカード・電子マネーなど、幅広い金融機関と連携できます。自動仕訳の精度が高く、手入力の手間を大幅に削減できます。

弥生の青色申告 オンライン

初年度無料で、すべての機能を使えます。シンプルなデザインで、迷わず操作できます。サポート体制が充実しており、電話・メール・チャットで質問できます。

どの会計ソフトも、無料お試し期間があります。実際に使ってみて、自分に合ったソフトを選ぶことをおすすめします。

複式簿記での記帳は、毎月1回程度行うのが理想です。年末にまとめて記帳しようとすると、領収書の紛失や記憶の曖昧さにより、正確な記帳が難しくなります。

会計ソフトを使った場合の年間作業時間の目安は以下のとおりです。

合計で年間15〜30時間程度です。税理士に依頼する場合の費用(年間5〜10万円程度)と比較すると、自分で対応することで大きなコスト削減になります。

ただし、物件数が多い場合や、記帳に不安がある場合は、税理士に依頼することも検討しましょう。税理士費用は経費として計上できます。

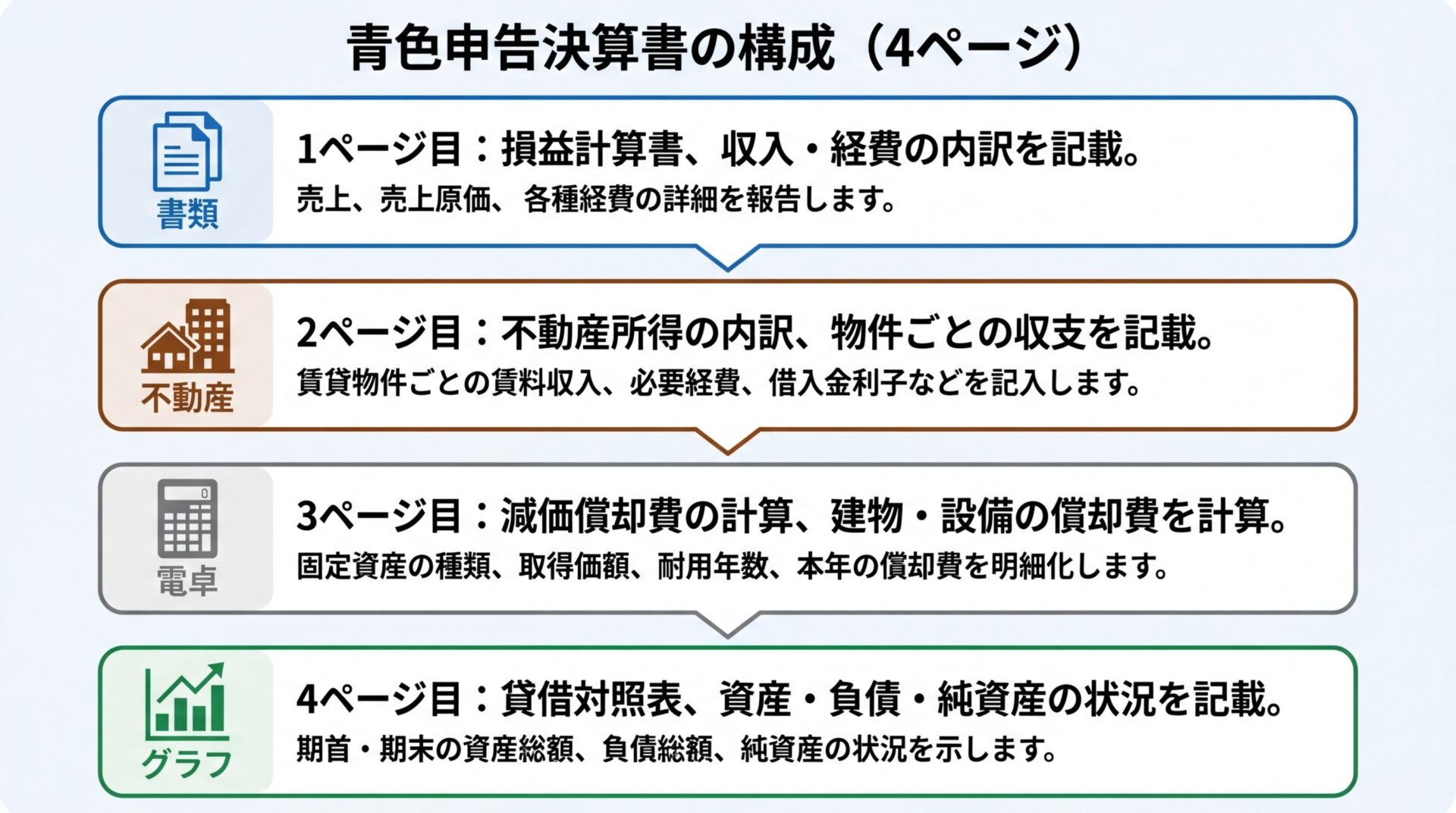

青色申告では、確定申告書に加えて「青色申告決算書(不動産所得用)」の提出が必要です。ここでは、青色申告決算書の記入方法と確定申告の手順を解説します。

青色申告決算書(不動産所得用)は、4ページで構成されています。

1ページ目:損益計算書

不動産所得の収入と経費の内訳を記載します。家賃収入、礼金・更新料、敷金・保証金のうち返還不要な部分などを収入として計上します。

経費には、減価償却費、修繕費、管理費、固定資産税、損害保険料、借入金利子などを計上します。

2ページ目:不動産所得の内訳

物件ごとの家賃収入、借入金利子、必要経費などの内訳を記載します。複数の物件を所有している場合は、物件ごとに分けて記載します。

3ページ目:減価償却費の計算

建物や設備の減価償却費を計算します。取得価額、耐用年数、償却方法(定額法または定率法)を記載し、当年分の償却費を計算します。

4ページ目:貸借対照表

12月31日時点の資産・負債・純資産の状況を記載します。現金・預金、建物、土地、借入金などを計上します。

会計ソフトなら青色申告決算書も自動作成。手入力不要

会計ソフトを使えば、これらの書類は自動で作成されます。国税庁の確定申告書等作成コーナーでも、画面の指示に従って入力すれば、自動で青色申告決算書が作成されます。

青色申告決算書を作成した後は、確定申告書の作成に移ります。確定申告書は、第一表と第二表で構成されています。

第一表

収入金額、所得金額、所得控除、税額を記載します。不動産所得の金額は、青色申告決算書の金額を転記します。

給与所得がある場合は、源泉徴収票の金額を転記します。各種所得控除(基礎控除、配偶者控除、社会保険料控除など)を適用し、課税所得を計算します。

第二表

所得の内訳、所得控除の内訳、住民税に関する事項を記載します。

会社員の副業として不動産投資をしている場合は、住民税の徴収方法を「自分で納付」に選択することで、会社に副業がバレにくくなります。

確定申告書の作成は、国税庁の確定申告書等作成コーナーまたは会計ソフトで行えます。e-Taxで提出する場合は、マイナンバーカードとカードリーダー(またはスマートフォン)が必要です。

会社員として給与所得を得ながら、不動産投資で赤字が出た場合、給与所得と不動産所得の赤字を損益通算できます。

出典: 国税庁 損益通算

損益通算の計算例を見てみましょう。

【例】会社員Bさんの場合

給与所得:500万円(源泉徴収票の「給与所得控除後の金額」)

不動産所得:-100万円(赤字)

損益通算後の所得:500万円 – 100万円 = 400万円

給与所得から源泉徴収された所得税は、500万円を基準に計算されています。しかし、確定申告で損益通算を行うことで、課税所得が400万円に減少します。

その結果、払い過ぎた所得税が還付されます。還付金は、確定申告後1〜2か月程度で指定した銀行口座に振り込まれます。

土地取得の借入金利子は損益通算の対象外。注意が必要

損益通算できる赤字には、一部制限があります。土地を取得するために借り入れた借入金の利子に相当する部分は、損益通算の対象になりません。

出典: 国税庁 不動産所得が赤字のときの損益通算

また、別荘など主として趣味・娯楽・保養・鑑賞の目的で所有する不動産の貸付に係る損失も、損益通算の対象外です。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

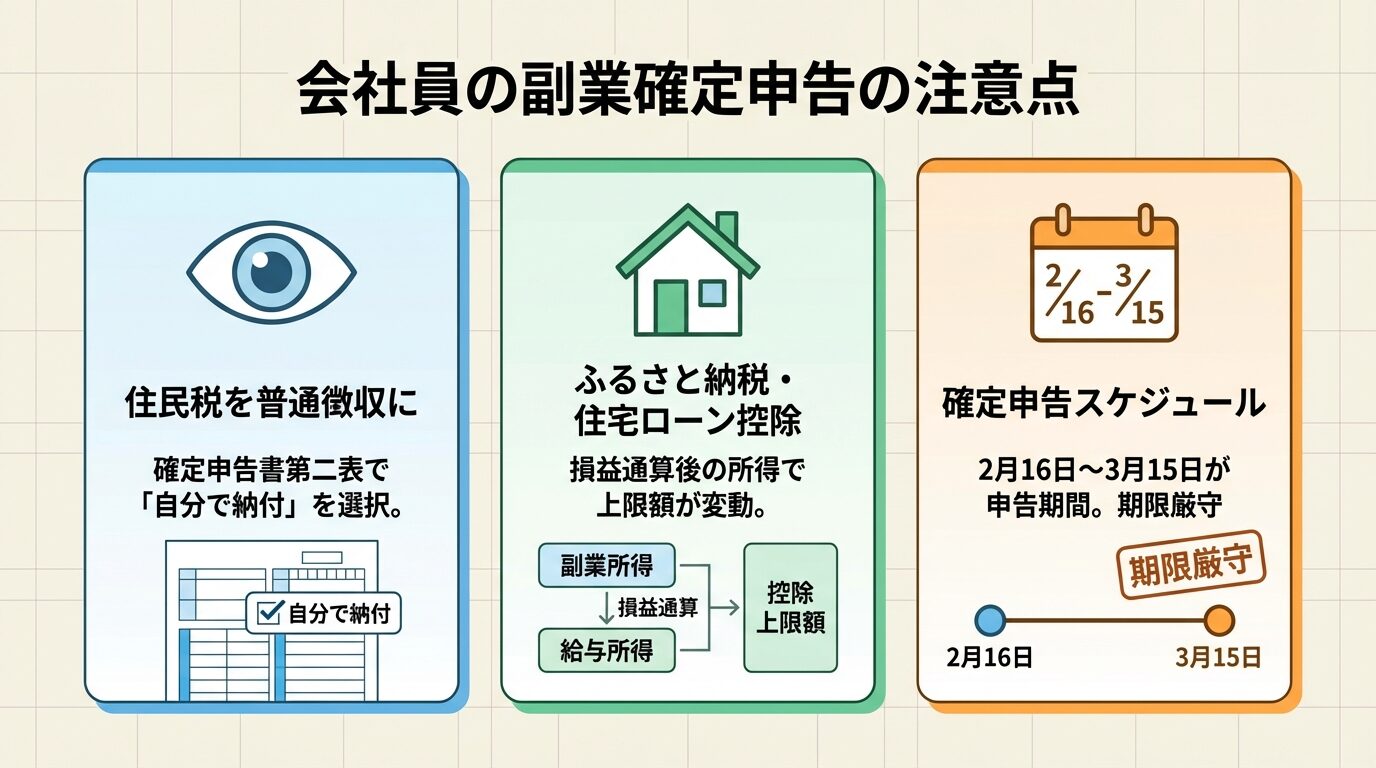

会社員の副業で青色申告する際の注意点

会社員として働きながら不動産投資を行う場合、確定申告の方法や住民税の納付方法に注意が必要です。ここでは、サラリーマン大家特有の注意点を解説します。

会社員が副業で不動産投資を行っていることを会社に知られたくない場合、住民税の納付方法を「普通徴収」に変更することで、会社にバレにくくなります。

通常、会社員の住民税は「特別徴収」といって、給与から天引きされます。副業で不動産所得がある場合、住民税の金額が増えるため、会社の経理担当者が気づく可能性があります。

確定申告書の第二表に「住民税に関する事項」という欄があります。ここで「自分で納付」にチェックを入れることで、不動産所得に係る住民税は自分で納付する「普通徴収」になります。

自治体により対応が異なる。確実にするには市区町村に確認を

ただし、自治体によっては、給与所得と不動産所得の両方がある場合、すべて特別徴収にまとめられることもあります。確実に普通徴収にしたい場合は、確定申告後に市区町村の税務課に確認することをおすすめします。

なお、会社の就業規則で副業が禁止されている場合、不動産投資が副業に該当するかどうかは、会社の判断によります。一般的に、不動産投資は資産運用の一環とみなされることが多いですが、事前に会社に確認しておくことをおすすめします。

不動産投資の青色申告は、ふるさと納税や住宅ローン控除と併用できます。ただし、控除の順序により、税効果が変わることがあります。

ふるさと納税との併用

ふるさと納税は、寄付金控除として所得控除または税額控除が受けられます。不動産所得の赤字を損益通算した後の課税所得をもとに、ふるさと納税の上限額が計算されます。

損益通算により課税所得が減少すると、ふるさと納税の上限額も減少します。ふるさと納税の上限額は、各種シミュレーターで確認できます。

住宅ローン控除との併用

住宅ローン控除は、税額控除として所得税から直接差し引かれます。不動産投資の青色申告で所得税が減少した場合、住宅ローン控除で差し引ける金額も減少します。

ただし、所得税から差し引ききれなかった住宅ローン控除は、住民税から差し引けます(上限あり)。

青色申告特別控除、損益通算、住宅ローン控除を組み合わせることで、税負担を大幅に軽減できます。

不動産投資の確定申告は、毎年2月16日から3月15日までに行います。ただし、準備は年間を通じて行う必要があります。

確定申告の年間スケジュールは以下のとおりです。

| 時期 | やるべきこと |

| 1月〜12月 | 毎月の記帳、領収書・請求書の保管 |

| 1月 | 前年分の帳簿を確認、不足している領収書を探す |

| 2月 | 青色申告決算書・確定申告書の作成 |

| 3月15日まで | 確定申告書の提出(e-Taxまたは税務署窓口・郵送) |

| 4月〜5月 | 還付金の受取(還付申告の場合) |

| 6月 | 住民税の納税通知書を確認 |

期限後申告は無申告加算税・延滞税の対象。早めの準備を

確定申告の期限を過ぎると、無申告加算税や延滞税が課される場合があります。また、青色申告特別控除が受けられなくなることもあります。

期限に余裕を持って、早めに準備を始めることをおすすめします。

青色申告で気をつけたい5つのポイント

青色申告は大きな税効果が見込めますが、一定の要件を満たさないと取り消されることもあります。ここでは、よくある失敗例と対処法を解説します。

青色申告の承認が取り消されるのは、以下のようなケースです。

出典: 国税庁 青色申告の承認の取消し

承認取消後1年間は再申請不可。帳簿の適切な保管と期限内申告が必須

青色申告の承認が取り消されると、その通知を受けた日から1年間は、原則として再度青色申告の承認申請を行うことができません。

取り消しを避けるためには、以下の点に注意しましょう。

青色申告の記帳でよくある失敗例は以下のとおりです。

①経費と取得費の区別ができていない

物件購入時の費用は、すべて経費になるわけではありません。物件の取得価額に含まれる費用は、減価償却により数年にわたって経費計上します。

取得費に含まれる費用:物件価格、仲介手数料、登記費用、不動産取得税など

経費として計上できる費用:固定資産税、管理費、修繕費、借入金利子など

②資本的支出と修繕費の区別ができていない

リフォーム費用は、資本的支出(資産の価値を高める支出)と修繕費(資産の維持管理のための支出)に区分されます。

資本的支出は減価償却により数年にわたって経費計上しますが、修繕費は支出した年に全額経費計上できます。

判断が難しい場合は、税理士に相談することをおすすめします。

③プライベートの支出を経費にしている

不動産投資に関係のない支出を経費にすることはできません。例えば、家族旅行の費用、私的な飲食費などは経費になりません。

プライベート支出の経費計上は税務調査で追徴課税の対象に

税務調査で指摘されると、追徴課税や加算税が課される場合があります。

青色申告の記帳や確定申告を税理士に依頼する場合の費用相場は、以下のとおりです。

| サービス内容 | 費用相場(年間) |

| 記帳代行のみ | 3〜5万円 |

| 確定申告のみ | 5〜10万円 |

| 記帳代行+確定申告 | 10〜15万円 |

| 顧問契約(月次) | 15〜30万円 |

物件数が多い場合や、記帳に不安がある場合は、税理士に依頼することも検討しましょう。税理士費用は経費として計上できます。

税理士を選ぶ際は、不動産投資に詳しい税理士を選ぶことが重要です。不動産投資特有の経費計上や減価償却の知識がある税理士であれば、適切なアドバイスが受けられます。

青色申告をする場合、以下の書類を一定期間保管する必要があります。

出典: 国税庁 記帳や帳簿等保存・青色申告

| 書類の種類 | 保管期間 |

| 帳簿(仕訳帳・総勘定元帳など) | 7年間 |

| 決算書類(貸借対照表・損益計算書) | 7年間 |

| 現金預金取引等関係書類(領収書・請求書など) | 7年間 |

| その他の書類(見積書・契約書など) | 5年間 |

保管期間は、確定申告の提出期限の翌日から起算します。例えば、令和7年分の確定申告書を令和8年3月15日に提出した場合、保管期間は令和8年3月16日から起算して7年間(令和15年3月15日まで)です。

電子帳簿保存法に対応している場合、領収書や請求書をスキャンまたは撮影して電子データで保存することもできます。

税務調査とは、税務署が納税者の申告内容が正しいかどうかを確認するために行う調査です。不動産投資の青色申告をしている場合、税務調査の対象になる可能性があります。

税務調査が入った場合の対応方法は以下のとおりです。

税務調査で指摘事項があった場合、修正申告を行い、追徴税額を納付します。悪質な脱税と認められた場合は、重加算税が課される場合もあります。

税務調査を恐れる必要はありませんが、日頃からきちんと記帳し、領収書を保管しておくことが重要です。

不動産投資の青色申告について、よくある質問に回答します。

はい、区分マンション1室からでも青色申告できます。青色申告承認申請書を提出すれば、10万円の青色申告特別控除が受けられます。

65万円控除を受けるには、5棟10室基準(事業的規模)を満たす必要がありますが、10万円控除には規模の要件がありません。

会社員の副業として区分マンション1室を所有している方でも、青色申告を選択することで税効果が見込めます。

青色申告に切り替えるタイミングは、できるだけ早い方が有利です。特に、以下のタイミングでの切り替えをおすすめします。

青色申告に切り替えるには、青色申告をしようとする年の3月15日までに青色申告承認申請書を提出する必要があります。

会計ソフトを使えば、簿記の知識がなくても複式簿記での記帳ができます。銀行口座やクレジットカードと連携すれば、取引データが自動で取り込まれ、仕訳も自動で作成されます。

実際の作業時間は、月に1〜2時間程度です。領収書や請求書をスマートフォンで撮影するだけで、自動で仕訳が作成される機能もあります。

不安な場合は、会計ソフトの無料お試し期間を利用して、実際に操作してみることをおすすめします。

青色事業専従者給与に関する届出書の提出期限は、以下のとおりです。

出典: 国税庁 青色事業専従者給与と事業専従者控除

例えば、令和7年分から専従者給与を支払いたい場合は、令和7年3月15日までに届出書を提出する必要があります。

提出期限を過ぎると、その年は専従者給与を経費にできなくなります。早めに提出することをおすすめします。

個人事業主として青色申告するか、法人化するかは、不動産投資の規模や所得により判断が異なります。

個人事業主(青色申告)が有利なケース

法人化が有利なケース

法人化すると、法人税率(最大23.2%)が適用されるため、所得税率が高い場合は税負担が軽減されます。一方、法人設立費用(約30万円)や、毎年の法人住民税均等割(最低7万円)などの維持コストがかかります。

法人化を検討する場合は、税理士に相談し、シミュレーションを行うことをおすすめします。

不動産投資で青色申告を選択することで、最大65万円の特別控除、赤字の3年間繰越、専従者給与の経費算入など、大きな税効果が見込めます。

区分マンション1室からでも10万円の控除が受けられるため、不動産投資の規模に関わらず、青色申告を選択するメリットは大きいといえます。

青色申告を始めるには、青色申告承認申請書を期限内に提出することが必要です。原則その年の3月15日まで、開業日から2か月以内(1月16日以降開業の場合)に提出しましょう。

複式簿記での記帳が必要ですが、会計ソフトを使えば簿記の知識がなくても対応できます。freee・マネーフォワード・弥生などの会計ソフトを活用し、毎月の記帳を習慣化することが重要です。

令和8年度税制改正大綱により、令和9年(2027年)分以後の所得税について、優良な電子帳簿保存で75万円控除が新設される予定です。ただし、この内容は大綱段階であり、今後の法令で内容が変更される可能性もあります。早めに電子帳簿保存の準備を進めておくことをおすすめします。

青色申告は、不動産投資の税負担を大幅に軽減できる強力な制度です。本記事を参考に、ぜひ青色申告にチャレンジしてみてください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!