公務員の不動産投資|5棟10室基準と懲戒処分回避の始め方

不動産投資を始めて初めての確定申告を迎える方の中には、「還付金は実際にいくら戻ってくるのか」「自分の年収だとどれくらいの金額になるのか」と気になっている方も多いのではないでしょうか。

不動産投資で赤字が出た場合、確定申告を行うことで給与所得と損益通算でき、源泉徴収された所得税の一部が還付される可能性があります。

還付金の額は年収や不動産所得の赤字額、物件の条件によって大きく異なります。

本記事では、年収別の具体的な還付金シミュレーションから、還付金が発生する仕組み、計算方法、還付額を最大化するポイントまで、初心者の方にもわかりやすく解説します。

確定申告の手続き方法や必要書類、よくある失敗例も紹介しますので、初めての確定申告でも安心して進められるでしょう。

不動産投資の確定申告で還付金はいくら戻る?年収別シミュレーションを見る ▼

目次

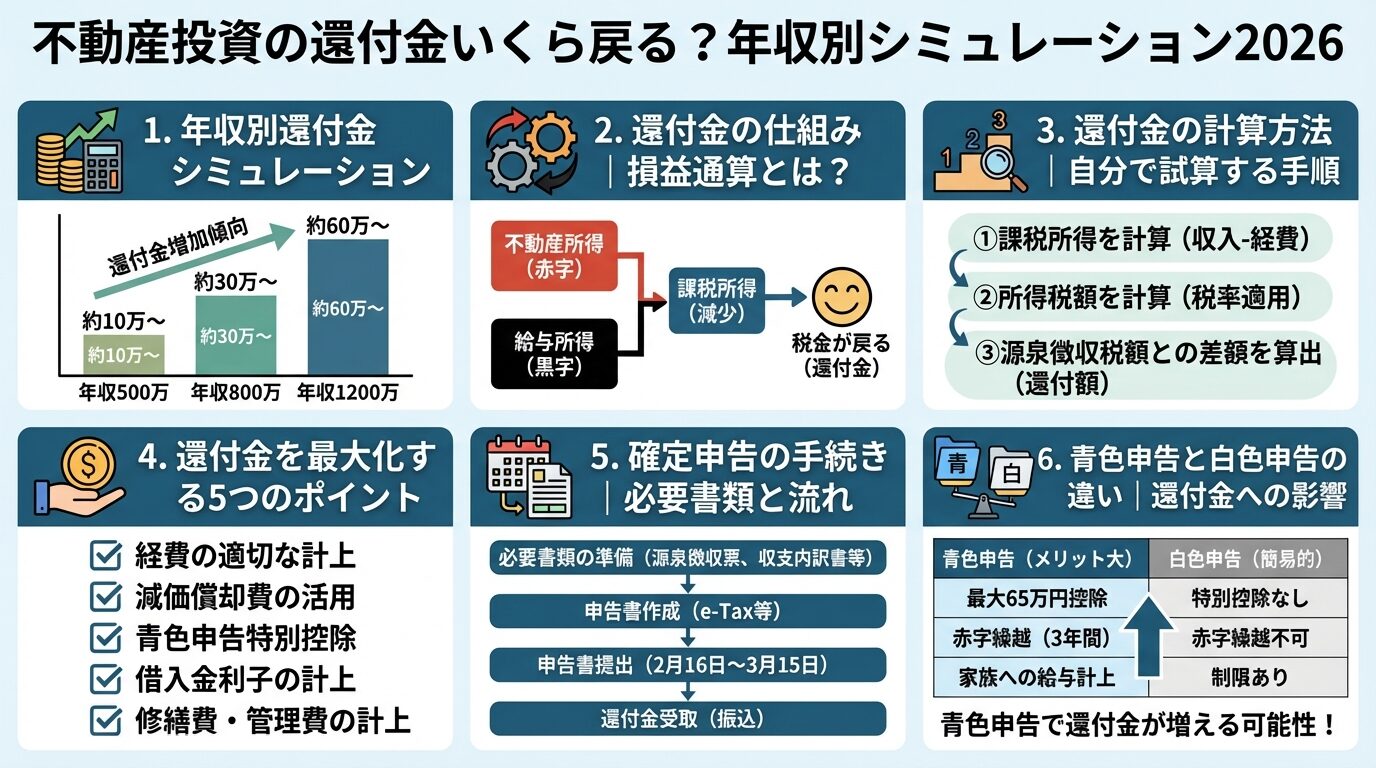

不動産投資の確定申告で還付金はいくら戻る?年収別シミュレーション

不動産投資で還付金を受け取れる金額は、給与所得と不動産所得の赤字額によって変わります。

ここでは、年収別に具体的な還付金の目安を示します。

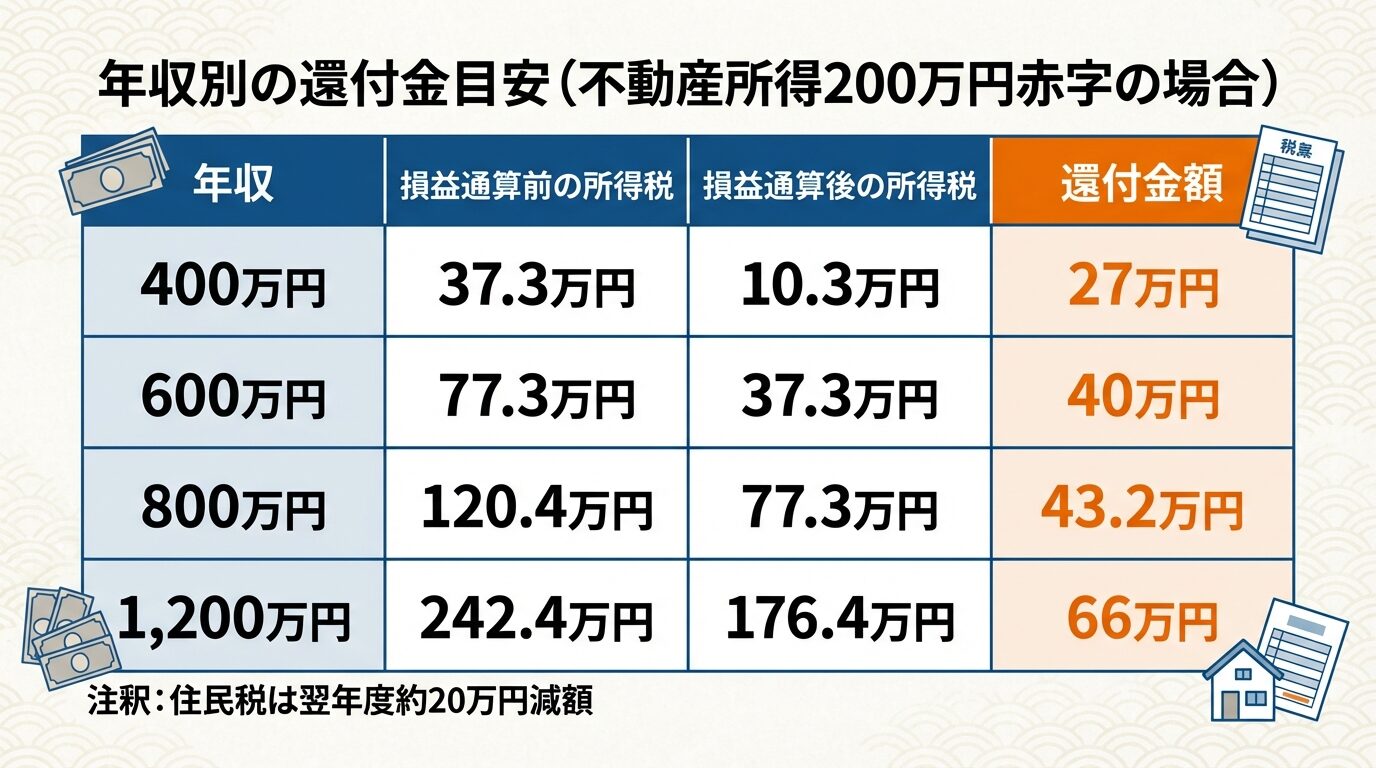

なお、以下のシミュレーションは不動産所得が200万円の赤字という前提で計算しています。実際の還付額は個人の状況により異なりますので、あくまで目安としてご覧ください。

給与所得が400万円で不動産所得が200万円の赤字だった場合、損益通算後の課税所得は200万円となります。

給与所得のみの場合の所得税額は、400万円×20%−42万7,500円=37万2,500円です。

出典: 国税庁 No.2260 所得税の税率

損益通算後の所得税額は、200万円×10%−9万7,500円=10万2,500円となります。

出典: 国税庁 No.2260 所得税の税率

したがって、還付される金額は37万2,500円−10万2,500円=27万円が目安です。

住民税は翌年度約20万円減額

給与所得が600万円で不動産所得が200万円の赤字だった場合、損益通算後の課税所得は400万円となります。

給与所得のみの場合の所得税額は、600万円×20%−42万7,500円=77万2,500円です。

出典: 国税庁 No.2260 所得税の税率

損益通算後の所得税額は、400万円×20%−42万7,500円=37万2,500円となります。

出典: 国税庁 No.2260 所得税の税率

還付される金額は77万2,500円−37万2,500円=40万円が目安です。

住民税については、翌年度の住民税が約20万円減額されます。

給与所得が800万円で不動産所得が200万円の赤字だった場合、損益通算後の課税所得は600万円となります。

給与所得のみの場合の所得税額は、800万円×23%−63万6,000円=120万4,000円です。

出典: 国税庁 No.2260 所得税の税率

損益通算後の所得税額は、600万円×20%−42万7,500円=77万2,500円となります。

出典: 国税庁 No.2260 所得税の税率

還付される金額は120万4,000円−77万2,500円=43万1,500円が目安です。

住民税については、翌年度の住民税が約20万円減額されます。

給与所得が1,200万円で不動産所得が200万円の赤字だった場合、損益通算後の課税所得は1,000万円となります。

給与所得のみの場合の所得税額は、1,200万円×33%−153万6,000円=242万4,000円です。

出典: 国税庁 No.2260 所得税の税率

損益通算後の所得税額は、1,000万円×33%−153万6,000円=176万4,000円となります。

出典: 国税庁 No.2260 所得税の税率

還付される金額は242万4,000円−176万4,000円=66万円が目安です。

高所得者ほど税率が高く、損益通算による還付額も大きくなる

高所得者ほど適用される税率が高いため、損益通算による還付額も大きくなります。

出典: 国税庁 No.2260 所得税の税率

住民税については、翌年度の住民税が約20万円減額されます。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

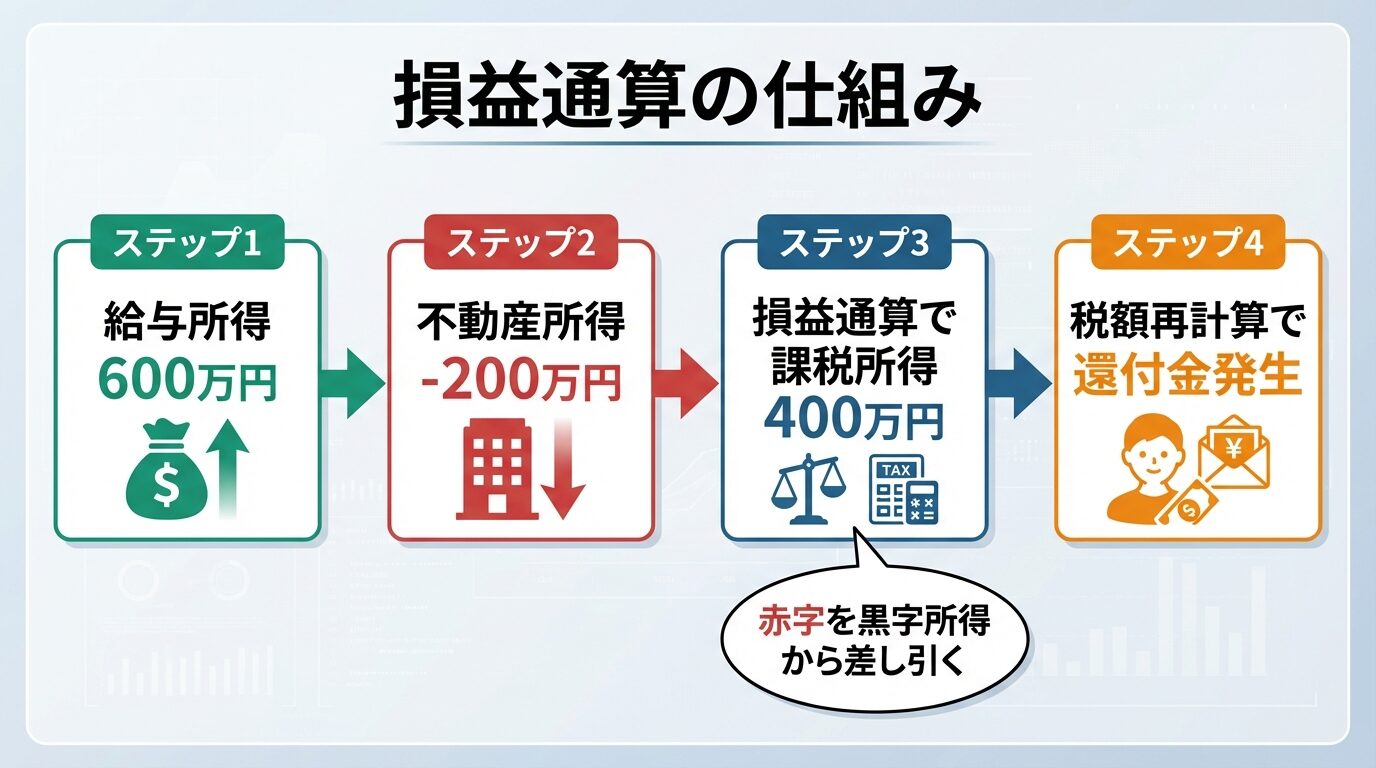

不動産投資で還付金が受け取れる仕組みを理解するには、「損益通算」という制度を知っておく必要があります。

ここでは、損益通算の基本的な仕組みと還付金が発生する流れを解説します。

損益通算とは、一定の所得で発生した赤字を他の黒字所得から差し引くことができる制度です。

出典: 国税庁 No.2250 損益通算

損益通算できるのは不動産・事業・譲渡・山林所得の4つのみ

税法上、損益通算できる所得は不動産所得、事業所得、譲渡所得、山林所得の4つに限られています。

出典: 国税庁 No.2250 損益通算

不動産投資で家賃収入から必要経費を差し引いた結果、不動産所得が赤字になった場合、その赤字を給与所得などの黒字所得と相殺できます。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

例えば、給与所得が600万円で不動産所得が200万円の赤字だった場合、600万円−200万円=400万円が課税所得となります。

日本の所得税は累進課税制度を採用しており、所得が高いほど税率が上がります。

出典: 国税庁 No.2260 所得税の税率

損益通算によって課税所得が下がれば、適用される税率も下がるため、税負担を大きく軽減できます。

会社員の場合、毎月の給与から所得税が源泉徴収されています。

年末調整では給与所得のみで税額が計算されるため、不動産所得の赤字は反映されません。

確定申告で不動産所得の赤字を給与所得と損益通算すると、本来納めるべき税額が再計算されます。

源泉徴収された税額が再計算後の税額を上回っている場合、その差額が還付金として戻ってきます。

還付金は申告から約1〜1.5か月後に指定口座に振り込まれる

還付金は確定申告書に記載した銀行口座に振り込まれるか、郵便局で受け取ることができます。

申告から還付金の振り込みまでは、通常1〜1.5か月程度かかります。

所得税は確定申告後に還付金として戻ってきますが、住民税の仕組みは異なります。

住民税は前年の所得に基づいて計算され、翌年6月から納付が始まります。

確定申告で損益通算を行うと、その情報が市区町村に送られ、翌年度の住民税が減額されます。

住民税の税率は所得割が一律10%、均等割が年額約5,000円です。

例えば、損益通算によって課税所得が200万円減少した場合、翌年度の住民税は約20万円減額されます。

住民税は「還付」ではなく「減額」という形で税負担が軽減される

還付金がいくらになるか、自分で計算できるようになると確定申告の準備がスムーズになります。

ここでは、所得税と住民税の還付金(減額)を計算する具体的な手順を解説します。

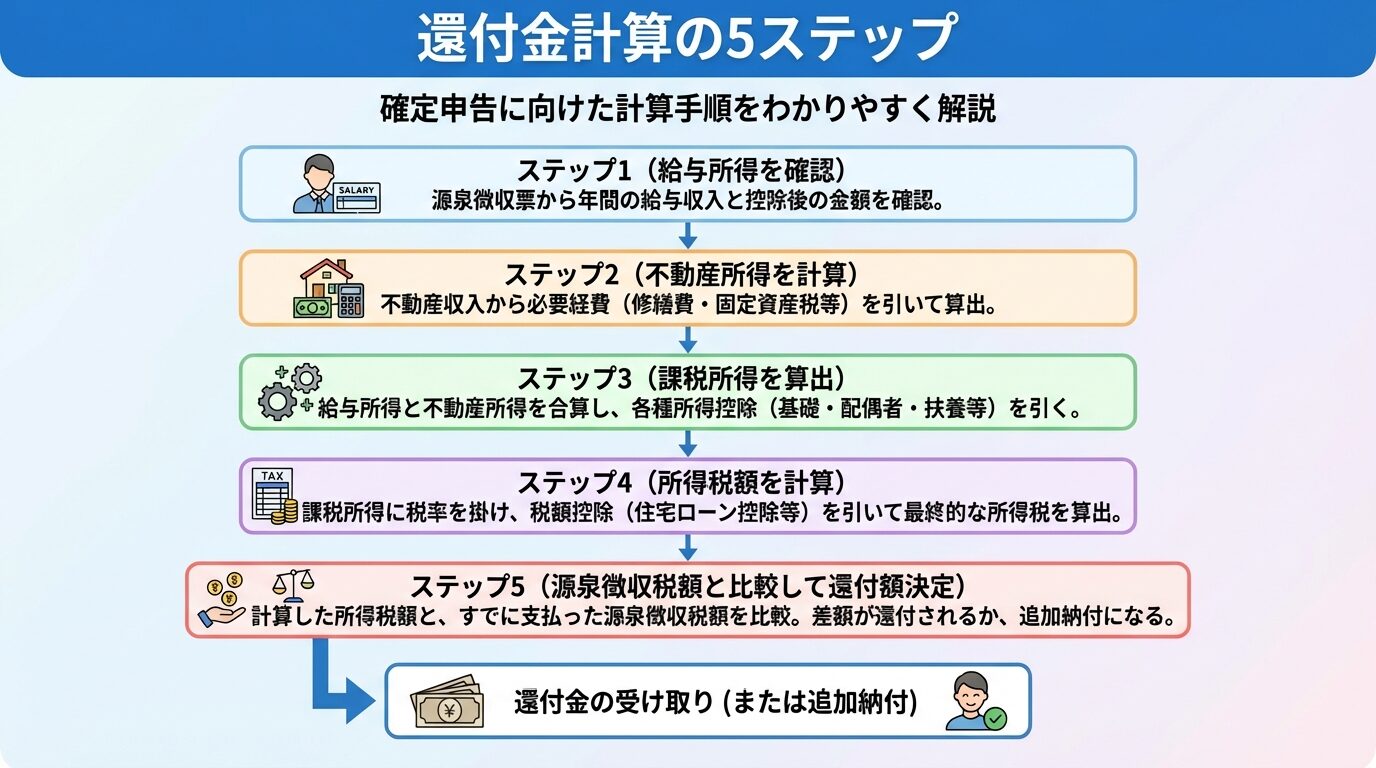

所得税の還付金を計算するには、以下の手順で進めます。

まず、給与所得を計算します。源泉徴収票に記載されている「給与所得控除後の金額」を確認しましょう。

次に、不動産所得を計算します。不動産収入から必要経費(管理費、固定資産税、減価償却費、修繕費、借入金利息など)を差し引いた金額が不動産所得です。

給与所得と不動産所得を合算し、各種所得控除(基礎控除、社会保険料控除、生命保険料控除など)を差し引いて課税所得を求めます。

課税所得に所得税率を掛け、控除額を差し引いて所得税額を計算します。所得税率は課税所得に応じて5%〜45%の7段階に分かれています。

出典: 国税庁 No.2260 所得税の税率

計算した所得税額に復興特別所得税(所得税額×2.1%)を加算します。

出典: 国税庁 個人の方に係る復興特別所得税のあらまし

源泉徴収票に記載されている「源泉徴収税額」から、上記で計算した税額を差し引いた金額が還付金です。

住民税の減額額は、以下の手順で計算します。

確定申告で計算した課税所得をもとに、住民税の所得割を計算します。

住民税の所得割は、課税所得×10%で計算されます。

これに均等割(年額約5,000円)を加算した金額が住民税の総額です。

損益通算前と損益通算後の住民税を比較し、その差額が減額される金額となります。

例えば、給与所得のみで課税所得が300万円の場合、住民税は300万円×10%+5,000円=30万5,000円です。

不動産所得の赤字50万円を損益通算すると、課税所得は250万円となり、住民税は250万円×10%+5,000円=25万5,000円です。

減額される金額は30万5,000円−25万5,000円=5万円となります。

復興特別所得税は、東日本大震災からの復興財源確保のために導入された税金です。

所得税額に2.1%を乗じた金額が復興特別所得税となります。

出典: 国税庁 個人の方に係る復興特別所得税のあらまし

例えば、所得税額が40万円の場合、復興特別所得税は40万円×2.1%=8,400円です。

還付金を計算する際は、所得税と復興特別所得税を合わせた金額で比較します。

還付金を計算するには、源泉徴収票から以下の数字を確認します。

「支払金額」は年間の給与総額です。「給与所得控除後の金額」は給与所得を示しています。

「所得控除の額の合計額」は社会保険料控除や生命保険料控除などの合計です。

「源泉徴収税額」は年間で源泉徴収された所得税と復興特別所得税の合計額です。

これらの数字を使って、損益通算後の税額と比較することで還付金を計算できます。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

確定申告で還付金を増やすには、経費の計上漏れを防ぎ、制度を正しく活用することが重要です。

ここでは、還付額を最大化するための具体的な方法を5つ紹介します。

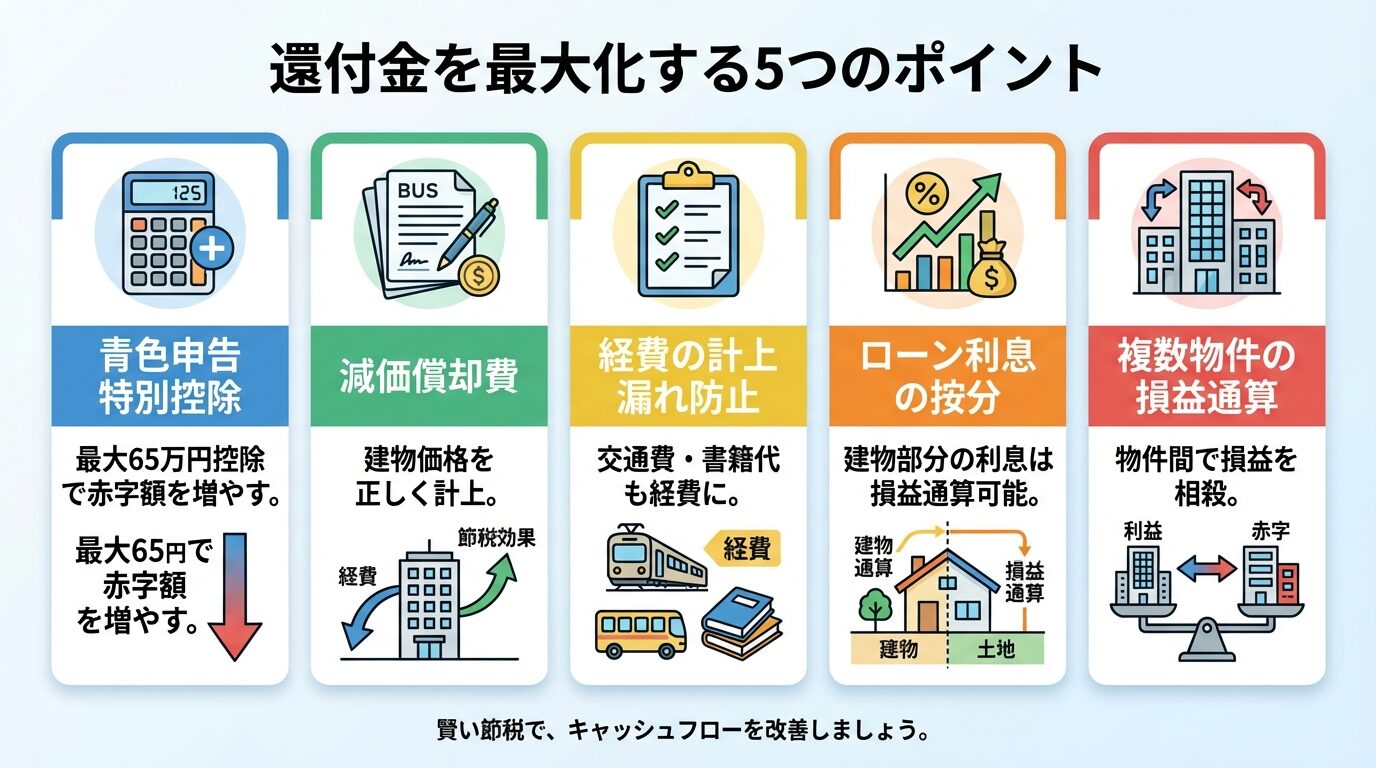

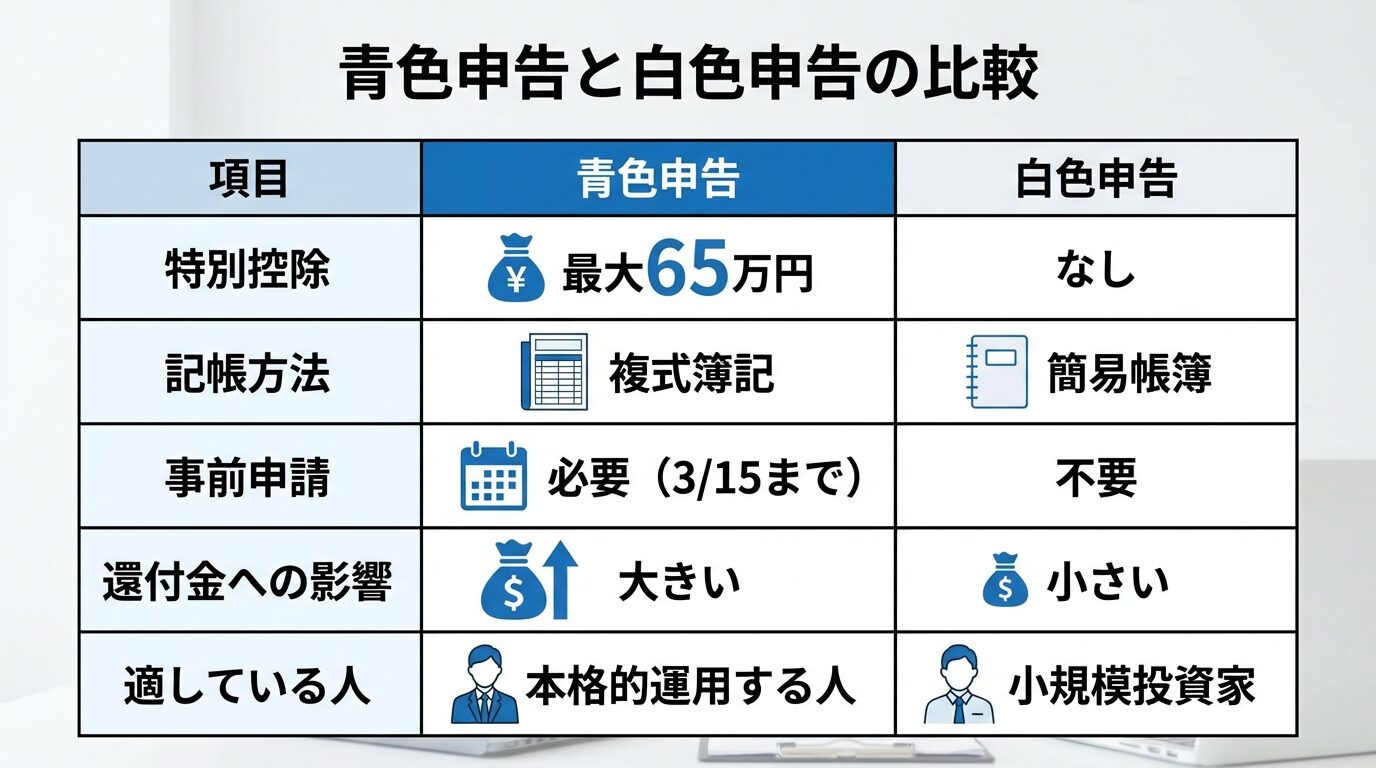

青色申告を選択すると、最大65万円の青色申告特別控除を受けられます。

出典: 国税庁 No.2072 青色申告特別控除

65万円控除で不動産所得の赤字が大きくなり、還付額も増加

65万円の控除を受けるには、複式簿記で記帳し、貸借対照表と損益計算書を作成して確定申告書に添付する必要があります。

出典: 国税庁 No.2072 青色申告特別控除

さらに、e-Taxで電子申告を行うか、仕訳帳と総勘定元帳を電子帳簿保存法に基づいて保存することが条件です。

出典: 国税庁 No.2072 青色申告特別控除

これらの要件を満たさない場合は55万円の控除となり、簡易な記帳の場合は10万円の控除となります。

出典: 国税庁 No.2072 青色申告特別控除

青色申告の申請は3月15日まで(新規開業は開業後2か月以内)

青色申告を行うには、その年の3月15日まで(新規開業の場合は開業後2か月以内)に「所得税の青色申告承認申請書」を税務署に提出する必要があります。

青色申告特別控除は不動産所得から差し引かれるため、赤字額が大きくなり、損益通算による還付額も増加します。

減価償却費は、建物の購入費用を法定耐用年数に応じて分割して経費計上する仕組みです。

実際の支出を伴わずに経費として計上できるため、税金対策に有効です。

建物の構造によって法定耐用年数が異なり、鉄筋コンクリート造は47年、木造は22年です。

出典: 国税庁 主な減価償却資産の耐用年数表

減価償却費は、建物の取得価額×償却率で計算します。償却率は耐用年数によって定められています。

例えば、建物価格3,000万円の鉄筋コンクリート造マンション(耐用年数47年、償却率0.022)の場合、年間の減価償却費は3,000万円×0.022=66万円です。

土地は減価償却の対象外。建物と土地の価格を正確に区分すること

不動産投資で経費として計上できる項目は多岐にわたります。計上漏れを防ぐため、以下の経費を確認しましょう。

管理費・修繕積立金、固定資産税・都市計画税、火災保険料・地震保険料、借入金の利息(元本返済は経費にならない)、修繕費、広告宣伝費、税理士報酬、交通費、通信費、新聞図書費などが該当します。

物件を見に行くための交通費や、不動産投資に関する書籍代なども経費として計上できます。

領収書やレシートは必ず保管し、事業用とプライベート用が混在する場合は按分計算を行います。

不動産購入のためのローン利息は経費として計上できますが、土地部分の利息については注意が必要です。

土地取得に係る借入金利息は損益通算の対象外

不動産所得が赤字の場合、土地取得に係る借入金の利息相当額は損益通算の対象から除外されます。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

建物部分の借入金利息は損益通算できますが、土地部分の利息は損益通算できません。

そのため、借入金を土地部分と建物部分に按分し、それぞれの利息を計算する必要があります。

売買契約書で土地と建物の価格が明記されている場合は、その比率で按分します。

複数の不動産を所有している場合、物件ごとの損益を合算して不動産所得を計算します。

一部の物件で黒字、一部で赤字が出ている場合、まず不動産所得内で損益を相殺します。

それでも赤字が残る場合に、給与所得などと損益通算できます。

減価償却費の大きい物件を購入した年は赤字になりやすいため、複数物件を所有していると損益通算の効果が大きくなります。

還付金を受け取るには、確定申告を正しく行う必要があります。

ここでは、確定申告が必要なケースから具体的な手続きの流れまで解説します。

給与所得があり、不動産所得が20万円を超える場合は確定申告が必要です。

不動産所得が20万円以下でも、医療費控除やふるさと納税などで還付を受ける場合は確定申告を行います。

不動産所得が赤字の場合、確定申告の義務はありませんが、還付を受けるために確定申告(還付申告)を行うことができます。

還付申告は翌年1月1日から5年間提出可能

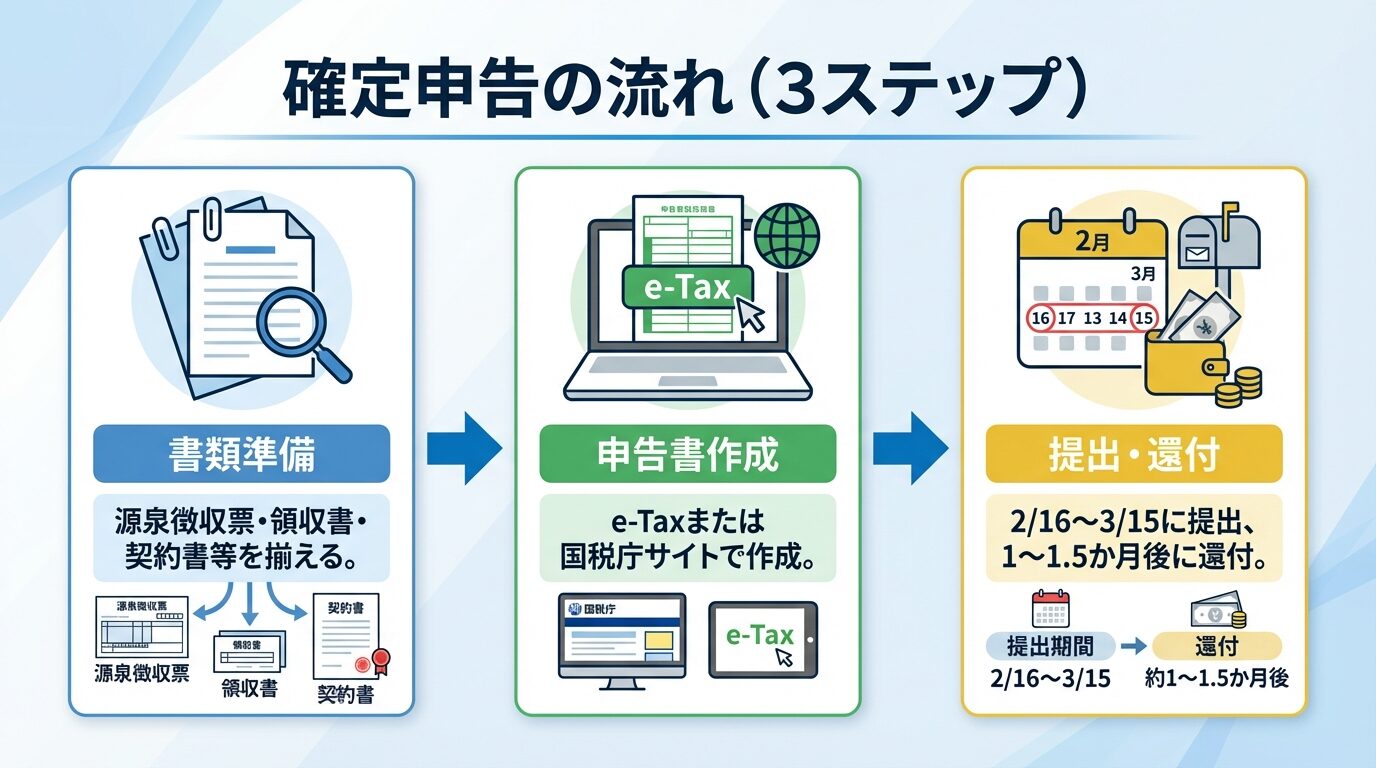

確定申告に必要な書類は以下の通りです。

源泉徴収票(給与所得がある場合)、不動産の売買契約書、賃貸借契約書、家賃収入の明細(管理会社からの収支報告書など)、経費の領収書・レシート、借入金の返済予定表、固定資産税の納税通知書、火災保険・地震保険の証券、青色申告決算書または収支内訳書、確定申告書B(第一表・第二表)、マイナンバーカードまたは通知カードと本人確認書類が必要です。

青色申告の場合は、貸借対照表と損益計算書も提出します。

確定申告は、e-Tax(電子申告)または書面での提出が選べます。

e-Taxの場合、マイナンバーカードとICカードリーダー(またはマイナンバーカード読み取り対応のスマートフォン)を用意します。

国税庁の「確定申告書等作成コーナー」で申告書を作成し、e-Taxで送信します。

e-Tax申告なら還付金の振り込みが2〜3週間に短縮

書面で提出する場合は、作成した申告書を税務署に持参するか郵送します。

確定申告の期間は、原則として2月16日から3月15日までです。

還付金は、確定申告書に記載した銀行口座に振り込まれます。

申告から振り込みまでの期間は、通常1〜1.5か月程度です。

e-Taxで申告した場合は、2〜3週間程度で振り込まれることが多いです。

郵便局での受け取りを希望する場合は、確定申告書に受取先を指定します。

還付金の振り込み状況は、e-Taxの「還付金処理状況確認」で確認できます。

青色申告と白色申告の違い

確定申告には青色申告と白色申告の2種類があり、選択によって還付金の額が変わります。

ここでは、それぞれの特徴と還付金への影響を比較します。

青色申告の最大のメリットは、最大65万円の青色申告特別控除を受けられることです。

出典: 国税庁 No.2072 青色申告特別控除

この控除により不動産所得の赤字が大きくなり、損益通算による還付額も増加します。

また、赤字を3年間繰り越せる「純損失の繰越控除」も利用できます。

青色申告を行うには、その年の3月15日まで(新規開業の場合は開業後2か月以内)に「所得税の青色申告承認申請書」を税務署に提出します。

複式簿記での記帳が必要ですが、会計ソフトを使えば初心者でも対応可能です。

白色申告は、記帳が簡易で済むため手続きが比較的簡単です。

単式簿記で記帳でき、青色申告のような事前の承認申請も不要です。

白色申告では青色申告特別控除が受けられず、還付金が少なくなる

小規模な不動産投資で経費があまりかからない場合は、白色申告でも問題ありません。

具体例で青色申告と白色申告の還付金の違いを見てみましょう。

給与所得600万円、家賃収入200万円、必要経費250万円、青色申告特別控除65万円(青色申告の場合)の条件で比較します。

青色申告の場合、不動産所得は200万円−250万円−65万円=−115万円です。損益通算後の課税所得は600万円−115万円=485万円となり、所得税は約57万円です。

白色申告の場合、不動産所得は200万円−250万円=−50万円です。損益通算後の課税所得は600万円−50万円=550万円となり、所得税は約67万円です。

この例では、青色申告の方が約10万円税負担が軽くなります。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

消費税還付の条件と注意点

不動産投資で消費税還付を受けられるケースは限定的です。

ここでは、消費税還付の仕組みと2020年の税制改正後の状況を解説します。

2020年の税制改正により居住用物件の消費税還付は原則不可

2020年の税制改正により、居住用賃貸物件の消費税還付は原則として認められなくなりました。

居住用の家賃や共益費は消費税の非課税取引とされているため、消費税還付の対象外です。

かつては物件購入時に支払った消費税を還付できる仕組みがありましたが、現在は居住用物件では利用できません。

住居と店舗を合わせた複合施設などは事業用物件として扱われる場合があります。

店舗・事務所用の事業用物件であれば、消費税還付を受けられる可能性があります。

消費税還付を受けるには、課税事業者になる必要があります。

課税事業者とは、消費税の納税義務がある事業者のことで、前々年の課税売上高が1,000万円を超える場合に該当します。

課税売上高が1,000万円以下でも、「消費税課税事業者選択届出書」を提出すれば課税事業者になれます。

物件購入年度に支払った消費税が受け取った消費税を上回る場合、その差額が還付されます。

課税事業者になるには、「消費税課税事業者選択届出書」を物件購入年度の前年12月31日までに税務署に提出します。

課税事業者になると、消費税の申告・納税義務が発生します。

調整対象固定資産取得後は3年間課税事業者でいる必要あり

2020年の税制改正により、調整対象固定資産(取得価額100万円以上の資産)を取得した場合、3年間は課税事業者でいる必要があります。

3年目に課税売上割合が著しく変動すると、還付された消費税の一部を返納する必要がある場合があります。

消費税還付を検討する場合は税理士への相談を推奨

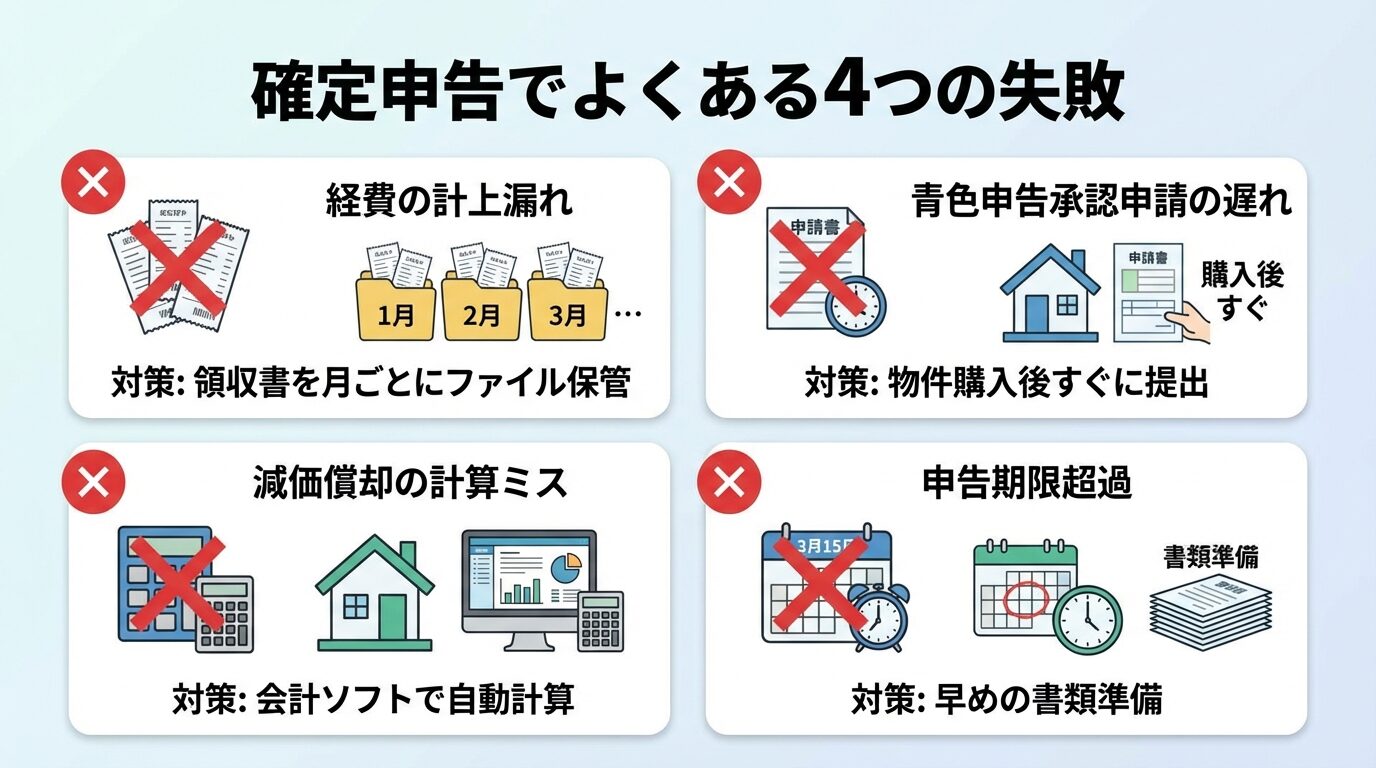

確定申告でよくある失敗と対策

初めての確定申告では、知らないうちにミスをしてしまうことがあります。

ここでは、よくある失敗例と対策を紹介します。

不動産投資に関連する経費を計上し忘れると、還付金が少なくなります。

特に、物件を見に行った交通費や不動産投資セミナーの参加費、関連書籍代などは見落としがちです。

対策として、経費の領収書は月ごとにファイルして保管し、年末に一覧表を作成します。

クレジットカードや電子マネーの明細も確認し、計上漏れを防ぎましょう。

減価償却費の計算を誤ると、不動産所得の金額が正しく計算できません。

よくあるミスは、土地と建物の価格を正しく区分していない、耐用年数を間違えている、償却率を誤って適用しているなどです。

対策として、売買契約書で土地と建物の価格を確認し、建物の構造に応じた正しい耐用年数を使用します。

会計ソフトを使えば、自動で減価償却費を計算してくれるため、ミスを減らせます。

青色申告特別控除を受けるには、事前に「所得税の青色申告承認申請書」を提出する必要があります。

提出期限は、その年の3月15日まで(新規開業の場合は開業後2か月以内)です。

期限を過ぎるとその年は白色申告のみで65万円控除を受けられない

対策として、物件を購入したらすぐに青色申告承認申請書を提出しましょう。

確定申告の期限(3月15日)を過ぎて申告すると、無申告加算税や延滞税が課される可能性があります。

無申告加算税は、本来納めるべき税額の5〜20%が加算されます。

延滞税は、納付期限の翌日から納付日までの日数に応じて計算されます。

還付申告の場合は無申告加算税・延滞税は課されない

対策として、早めに書類を準備し、期限に余裕を持って申告しましょう。

税理士に依頼すべきケース

確定申告を自分で行うか税理士に依頼するか、判断に迷う方も多いでしょう。

ここでは、税理士に依頼する場合の費用と、依頼すべきケースを解説します。

不動産投資の確定申告を税理士に依頼する場合、費用は年間5万円〜15万円程度が相場です。

物件数や取引の複雑さ、青色申告か白色申告かによって費用は変動します。

記帳代行も含めて依頼する場合は、年間10万円〜20万円程度かかります。

初年度のみ依頼し、2年目以降は自分で申告する方法もあります。

以下のケースでは、税理士に依頼することをおすすめします。

1つ目は、複数物件を所有している場合です。物件数が多いと計算が複雑になり、ミスのリスクが高まります。

2つ目は、消費税還付を検討している場合です。消費税還付は手続きが複雑で、税制改正の影響も大きいため、専門家のサポートが必要です。

3つ目は、高額な還付金が見込まれる場合です。税理士費用を払っても還付額が大きければ、トータルでプラスになります。

また、確定申告に時間を取られたくない方や、税務調査のリスクを減らしたい方も税理士への依頼を検討するとよいでしょう。

税理士に依頼せず自分で申告する場合、確定申告ソフトの利用がおすすめです。

代表的なソフトには、freee、マネーフォワード クラウド確定申告、弥生の青色申告オンラインなどがあります。

これらのソフトは、銀行口座やクレジットカードと連携して自動で仕訳を作成してくれます。

減価償却費の計算や確定申告書の作成も自動化されるため、初心者でも安心です。

確定申告ソフトは月額1,000円〜2,000円で利用可能

還付申告は、その年の翌年1月1日から5年間提出可能です。

例えば、2025年分の還付申告は2030年12月31日まで提出できます。

過去の分をまとめて申告する場合、各年度ごとに確定申告書を作成する必要があります。

必要書類が手元にない場合は、管理会社や金融機関に再発行を依頼しましょう。

給与所得者で不動産所得が20万円以下の場合、所得税の確定申告は不要です。

ただし、不動産所得が赤字で還付を受けたい場合は、確定申告を行う必要があります。

また、医療費控除やふるさと納税で還付を受ける場合は、不動産所得の金額にかかわらず確定申告が必要です。

住民税の申告は別途必要になる場合があるため、市区町村に確認しましょう。

初年度は物件購入時の諸費用(登記費用、不動産取得税など)を経費計上できるため、赤字が大きくなりやすく、還付金も多くなる傾向があります。

2年目以降は、これらの一時的な経費がなくなるため、赤字額が減少し、還付金も少なくなることが一般的です。

ただし、減価償却費は毎年計上できるため、一定の税金対策効果は継続します。

確定申告から1.5か月以上経過しても還付金が振り込まれない場合、以下を確認しましょう。

まず、e-Taxの「還付金処理状況確認」で処理状況を確認します。

申告内容に誤りがあると、税務署から連絡が来る場合があります。

口座情報を間違えて記載していないか、確定申告書の控えを確認しましょう。

不明な場合は、管轄の税務署に問い合わせます。

不動産所得の損益通算と、医療費控除やふるさと納税(寄附金控除)は併用できます。

ふるさと納税の控除上限額は、課税所得に応じて変動するため、事前にシミュレーションすることをおすすめします。

確定申告をすると、住民税の金額が変わるため、会社に副業を知られる可能性があります。

対策として、確定申告書の「住民税の徴収方法」欄で「自分で納付」を選択すると、不動産所得分の住民税は自分で納付できます。

ただし、市区町村によっては対応が異なる場合があるため、事前に確認しましょう。

なお、不動産投資は副業に該当しないとする会社も多いため、就業規則を確認することをおすすめします。

不動産所得が何年も赤字続きの場合、税務署から事業性を疑われる可能性があります。

特に、家賃収入が少なく、減価償却費だけで赤字になっている場合は注意が必要です。

ただし、適正に経費を計上し、事業として継続的に運営している実態があれば問題ありません。

帳簿や領収書を適切に保管し、税務調査に備えましょう。

不動産投資で確定申告を行うと、不動産所得の赤字を給与所得と損益通算でき、源泉徴収された税金の一部が還付される可能性があります。

還付金の額は年収や不動産所得の赤字額によって異なりますが、年収600万円で不動産所得が200万円の赤字の場合、約40万円の還付が目安です。

還付額を最大化するには、青色申告で65万円の特別控除を活用し、減価償却費や経費を正しく計上することが重要です。

確定申告は毎年2月16日から3月15日までに行い、e-Taxで申告すると還付金の振り込みが早くなります。

初めての確定申告で不安な方は、税理士に相談するか、確定申告ソフトを活用することをおすすめします。

還付金額は個人の所得状況・物件条件により異なり、本記事の試算はあくまで目安です。不動産投資には空室リスク・価格変動リスク・災害リスク等が伴い、必ずしも税金対策効果が得られるとは限りません。確定申告の詳細や税務判断については、税理士または税務署にご相談ください。消費税還付は税制改正により条件が厳しくなっており、専門家への事前相談を推奨します。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!