マンション投資が儲からない5つの理由と失敗回避策

「将来が不安だけど、女性一人で不動産投資を始めても大丈夫なのだろうか」

「結婚や出産のタイミングで収入が減ったら、投資を続けられるのか心配」

このような悩みを抱えている女性は少なくありません。実際、日本では男女間の賃金格差が大きく、女性は男性よりも長生きするため、老後資金の準備がより重要になります。

不動産投資は、毎月安定した家賃収入が見込めるため、将来の収入不安を軽減する手段として注目されています。本記事では、女性が不動産投資を始めるべき理由から、おすすめのサービス、年代別の始め方、注意点まで詳しく解説します。

この記事を読めば、自分に合った不動産投資の始め方が見つかり、将来への不安を解消する一歩を踏み出せるでしょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

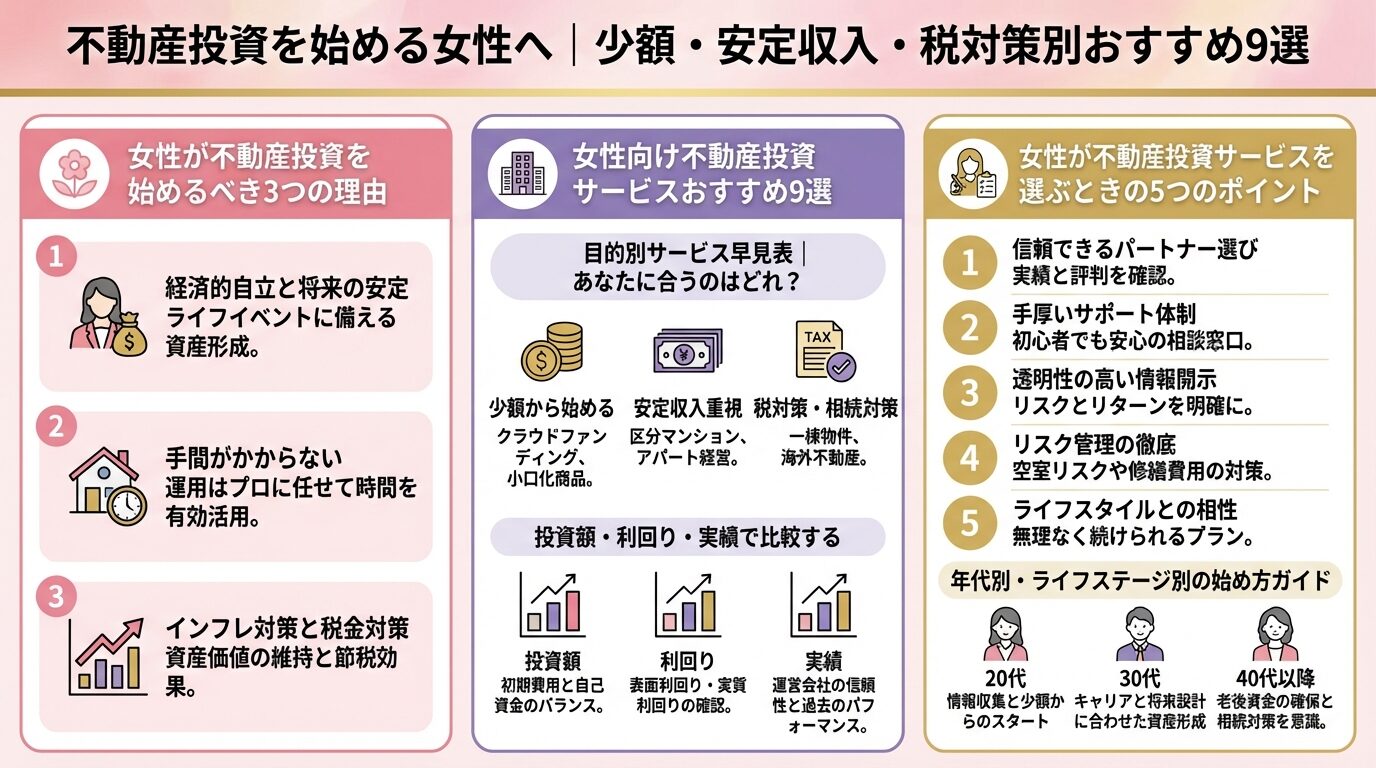

女性が不動産投資を始めるべき3つの理由

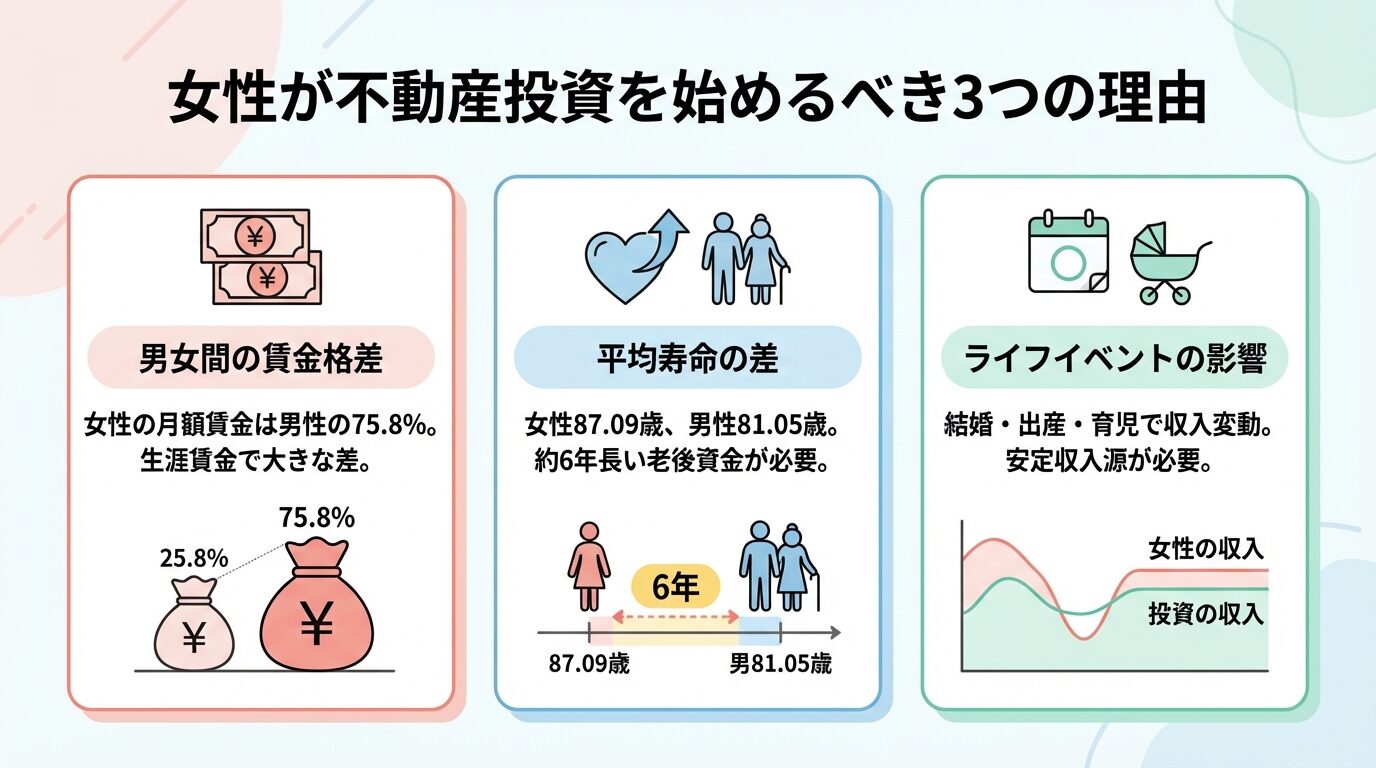

女性が不動産投資を検討すべき背景には、男性とは異なる経済的な課題があります。

賃金格差、長寿、ライフイベントによる収入変動という3つの要因が、女性の資産形成をより困難にしているのです。

ここでは、女性が不動産投資を始めるべき具体的な理由をデータとともに解説します。

日本では依然として男女間の賃金格差が大きく、女性の経済的自立を妨げる要因となっています。

2024年の賃金構造基本統計調査によると、男性の月額賃金を100とした場合、女性は75.8となっており、男女間で24.2%の開きがあります。

出典: 厚生労働省 令和6年賃金構造基本統計調査

この格差は国際的に見ても大きく、OECD加盟国の平均が11.4なのに対し、日本は22と倍近い数値です。

出典: OECD Employment Outlook 2025

正社員として働き続けた場合でも、女性の生涯賃金は男性の約75%程度

特に30代以降で格差が拡大する傾向にあり、これは結婚・妊娠・出産・育児といったライフイベントが働き方に影響を与えるためです。

非正規雇用で働く女性の割合も高く、特に30代以降で非正規雇用の割合が増加する傾向にあります。

このような賃金格差を補うためには、給与以外の収入源を確保することが重要です。不動産投資による家賃収入は、賃金格差を埋める手段の一つとなります。

女性は男性よりも平均寿命が長いため、老後の生活期間も長くなり、より多くの老後資金が必要になります。

厚生労働省の令和4年簡易生命表によると、女性の平均寿命は87.09歳、男性は81.05歳です。

出典: 厚生労働省 令和4年簡易生命表の概況

女性は男性より約6年長生きするため、その分の生活費を準備しなければなりません。

総務省の家計調査報告(2022年)によると、65歳以上の単身無職世帯の支出(消費支出と税金・社会保険料等を含む)は月額約15.5万円です。

出典: 総務省 家計調査報告(2022年)

年金収入だけでは不足する可能性が高く、厚生年金を受給する女性でも月額約11万円、国民年金のみの場合は月額約5万円程度です。

出典: 厚生労働省 令和4年度厚生年金保険・国民年金事業の概況

65歳から87歳まで生きると、約1,300万円から1,800万円の老後資金が必要

さらに、女性は健康寿命と平均寿命の差が男性より大きく、介護が必要になる期間も長い傾向にあります。介護費用や医療費も考慮すると、準備すべき金額はさらに増えます。

不動産投資による安定した家賃収入があれば、年金だけでは不足する生活費を補うことができ、老後の経済的不安を軽減できるでしょう。

女性は結婚、妊娠、出産、育児、介護といったライフイベントによって、収入が大きく変動するリスクに直面します。

産休・育休中は収入が減少し、復職後も時短勤務や非正規雇用への転換で年収が下がるケースがあります。また、配偶者の転勤や親の介護で退職を余儀なくされることもあるでしょう。

厚生労働省の調査では、第1子出産を機に退職する女性は依然として多く、キャリアの中断が生涯賃金に大きな影響を与えています。

不動産からの家賃収入は、自分が働けない期間でも毎月入ってくる

不動産投資による家賃収入は、このような収入変動に対する備えとなります。物件を所有していれば、自分が働けない期間でも毎月家賃が入ってくるため、収入のベースを確保できます。

管理会社に委託すれば、育児や介護で忙しい時期でも手間をかけずに運用を続けられます。

また、離婚によって突然経済的自立が必要になった場合でも、不動産からの収入があれば生活の立て直しがしやすくなります。

女性のライフプランは予測しにくい要素が多いからこそ、働き方に依存しない収入源を持つことが重要なのです。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

女性向け不動産投資サービスおすすめ9選

女性が不動産投資を始める際、初期費用や利回り、サポート体制が充実したサービスを選ぶことが重要です。

ここでは、女性投資家に適した不動産投資サービスを9つ紹介します。少額から始められるものから、税金対策に適したものまで、それぞれの特徴を解説します。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営する不動産投資サービスです。

初期費用額は10万円程度(フルローンを組んだ場合に1件あたりに発生します。)から始められ、想定利回りは3%〜7%です。入居率は99.6%(2025年10月時点)と高水準を維持しています。

オンライン完結で手続き可能。アプリで手軽に管理でき、仕事や育児が忙しい人でも利用しやすい点が評価されています。

セミナーも開催しており、初心者向けの情報提供も充実しています。

都市部の新築・中古、マンション・アパート・戸建て物件に特化しており、豊富に取り扱っています。管理も委託できるため、手間をかけずに運用できます。

運営会社が上場企業であることも、信頼性の観点から安心材料となるでしょう。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、株式会社トーシンパートナーズが運営するコンパクトマンション投資サービスです。

最低投資額は1万円から、想定利回りは3.5%〜4.5%です。入居率は99%を維持しています。

自社ブランド「ZOOM」「フェニックス」を展開しており、長年の実績があります。オンライン完結で手続きができますが、相談導線はありません。

運営会社は非上場ですが、不動産投資業界での実績が豊富です。

少額から始められ、安定した入居率を誇るため、堅実な投資を希望する女性に適しています。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円から(短期運用型)と少額で始められ、想定年利回りは4%〜10%と比較的高めです。ファンド数は143件の実績があります。

短期運用型と中長期運用型の2種類があり、投資期間や目的に応じて選択できます。オンライン完結で投資できるため、時間や場所を選びません。

リスク対策は案件により異なる。優先劣後構造を採用している案件もあり

少額から不動産投資を体験したい女性や、複数の案件に分散投資したい方に適しています。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営するコンパクトマンション投資サービスです。

最低投資額は10万円程度から、想定利回りは3.5%〜4.5%です。入居率は99.96%と非常に高い水準を誇ります。

オンライン完結で手続きができ、セミナーも定期的に開催しています。初心者向けの丁寧なサポート体制が整っている点が特徴です。

入居率99.96%の高水準。長期的な資産形成に向いている

運営会社は非上場ですが、不動産投資業界での実績が豊富で、信頼性の高いサービスを提供しています。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円から、想定利回りは4%〜6%です。ファンド数は142件(2026年3月26日時点)の実績があります。

運営会社が上場企業であることから、透明性の高い運営が期待できます。オンライン完結で投資でき、少額から始められるため、初心者にも適しています。

劣後出資のないファンドもあるため、投資前に各案件の詳細確認が必要

多様なファンドから選択できるため、自分のリスク許容度に合わせた投資が可能です。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営するコンパクトマンション投資サービスです。親会社のミガロホールディングス株式会社は東証プライム上場企業です。

最低投資額は10万円程度から、想定利回りは3.5%〜4.5%です。入居率は99%を維持しています。

自社ブランド「クレイシア」「クレイシアIDZ」を展開しており、品質にこだわった物件を提供しています。

親会社が東証プライム上場。安定した経営基盤で安心

オンライン完結で手続きができ、セミナーも開催しています。初期費用の目安は物件やローン条件により異なりますが、比較的少額から始められる点が女性投資家にとって利用しやすいポイントです。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。親会社のロードスターキャピタル株式会社は東証プライム上場企業です。

最低投資額は1万円から、想定利回りは4.2%〜5.9%(貸付型案件の予定年利回り)です。ファンド数は410件と豊富な実績があります。

貸付型案件は全案件不動産担保付きで、リスク対策が施されています。優先劣後構造は案件タイプにより異なるため、投資前に確認が必要です。

ファンド数410件の豊富な実績。長年の運用経験がある

オンライン完結で投資でき、セミナーも開催しています。親会社が東証プライム上場企業であることから、信頼性の高いサービスといえます。

出典: SYLA公式サイト

| SYLAの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.70% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社シーラ |

📌 SYLAの特徴

✓ 自社ブランドマンション「SYFORME」で高品質な物件を提供

✓ 入居率99.7%の安定した運用実績

✓ 東証スタンダード上場で信頼性のある経営体制

SYLAは、株式会社シーラ(東証スタンダード上場)が運営するコンパクトマンション投資サービスです。

最低投資額は10万円程度から、想定利回りは3.5%〜4.5%です。入居率は99.7%と高水準を維持しています。

自社ブランド「SYFORME」を展開しており、品質の高い物件を提供しています。オンライン完結で手続きができ、セミナーも開催しています。

東証スタンダード上場企業が運営。一定の信頼性が担保されている

初期費用の目安は比較的少額からとなっており、女性でも始めやすい投資サービスです。

出典: Rimple公式サイト

| Rimpleの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 2.7%〜10% |

| 実績指標 | 110件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | プロパティエージェント株式会社 |

📌 Rimpleの特徴

✓ 東証プライム上場プロパティエージェントが運営

✓ 永久不滅ポイントをリアルエステートコインに交換して投資可能

✓ 優先劣後出資でリスクを軽減した安心設計

Rimpleは、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスです。親会社のミガロホールディングス株式会社は東証プライム上場企業です。

最低投資額は1万円から、想定利回りは2.7%〜10%と幅広い案件があります。ファンド数は110件の実績があります。

優先劣後構造を採用しており、投資家のリスクを軽減する仕組みがあります。オンライン完結で投資できるため、忙しい女性でも利用しやすいサービスです。

親会社が東証プライム上場。安定した運営が期待できる

少額から始められるため、不動産クラウドファンディングを初めて利用する女性にも適しています。

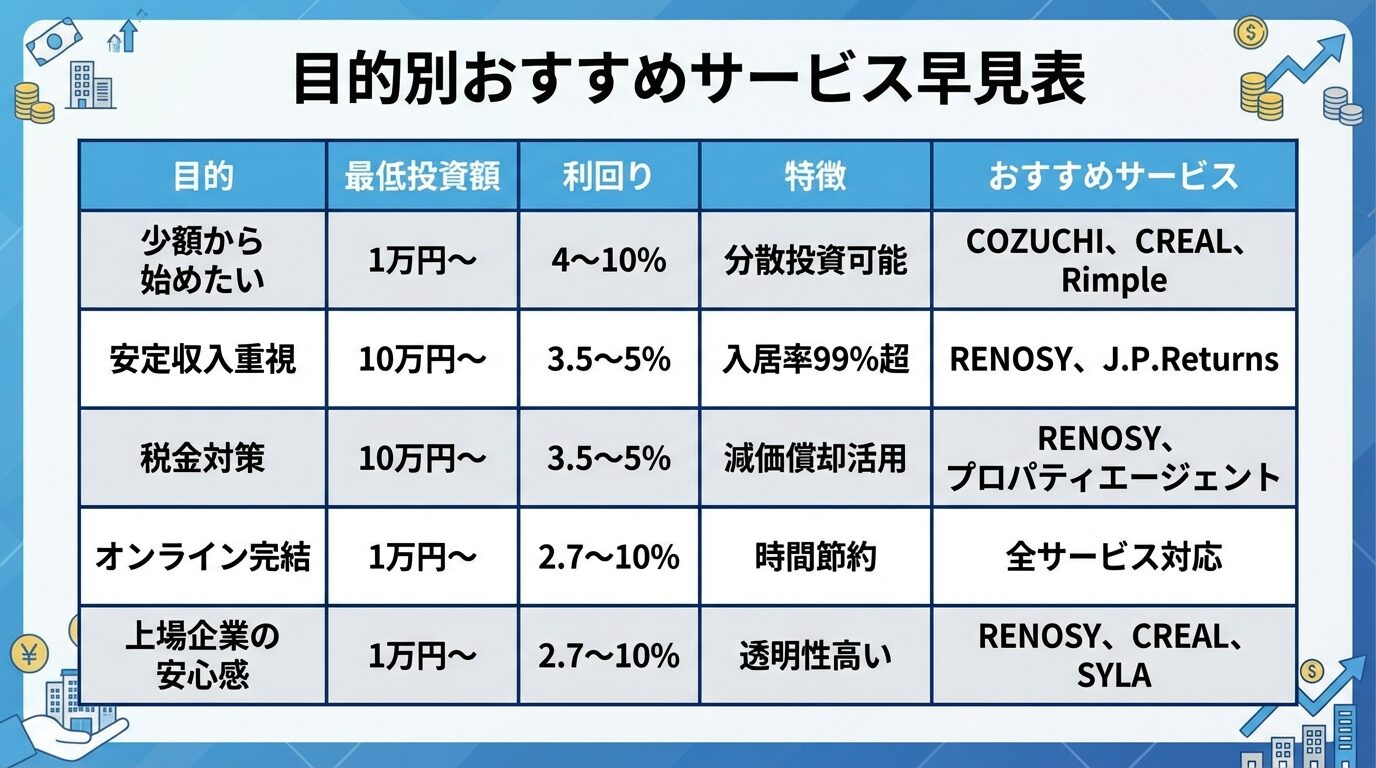

不動産投資を始める目的は人それぞれです。少額から試したい、安定収入を重視したい、税金対策をしたいなど、目的によって最適なサービスは異なります。

ここでは、目的別におすすめのサービスを一覧で紹介します。

| 目的 | おすすめサービス | 理由 |

| 少額から始めたい | COZUCHI、CREAL、Rimple、OwnersBook | 1万円から投資可能。不動産クラウドファンディングで複数案件に分散投資できる |

| 安定収入を重視 | RENOSY(リノシー)、J.P.Returns、SYLA | 入居率99%以上で安定した家賃収入が見込める。管理も委託可能 |

| 税金対策をしたい | RENOSY(リノシー)、J.P.Returns、プロパティエージェント | コンパクトマンション投資で減価償却による税効果が見込める |

| オンラインで完結したい | 全サービス対応可能 | 紹介した9サービスはすべてオンライン完結または一部オンライン対応 |

| セミナーで学びたい | RENOSY(リノシー)、J.P.Returns、プロパティエージェント、SYLA、OwnersBook | 定期的にセミナーを開催しており、初心者向けの情報提供が充実 |

| 上場企業の安心感 | RENOSY(リノシー)、CREAL、プロパティエージェント、SYLA、Rimple、OwnersBook | 運営会社または親会社が上場企業で、透明性の高い運営が期待できる |

自分の投資目的や資金状況に合わせて、最適なサービスを選びましょう。複数のサービスを比較検討することで、より納得のいく投資判断ができます。

不動産投資サービスを選ぶ際、最低投資額、想定利回り、実績(入居率やファンド数)は重要な判断材料です。

想定利回りは予定分配率であり、運用成果を保証するものではありません

ここでは、紹介した9つのサービスを数値で比較します。

コンパクトマンション投資サービス比較

| サービス名 | 最低投資額 | 想定利回り | 入居率 | 上場区分 |

| RENOSY(リノシー) | 100,000円〜 | 3%〜7% | 99.60% | 運営会社上場 |

| トーシンパートナーズ | 10,000円〜 | 3.5%〜4.5% | 99% | 非上場 |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.96% | 非上場 |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 運営会社上場 |

不動産クラウドファンディングサービス比較

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | 上場区分 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 非上場 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 運営会社上場 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 親会社上場 |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | 親会社上場 |

コンパクトマンション投資は入居率の高さが特徴で、長期的な安定収入を重視する方に適しています。一方、不動産クラウドファンディングは少額から始められ、複数案件に分散投資できる点が魅力です。

ご自身の資金状況やリスク許容度に合わせて、適切なサービスを選択しましょう。

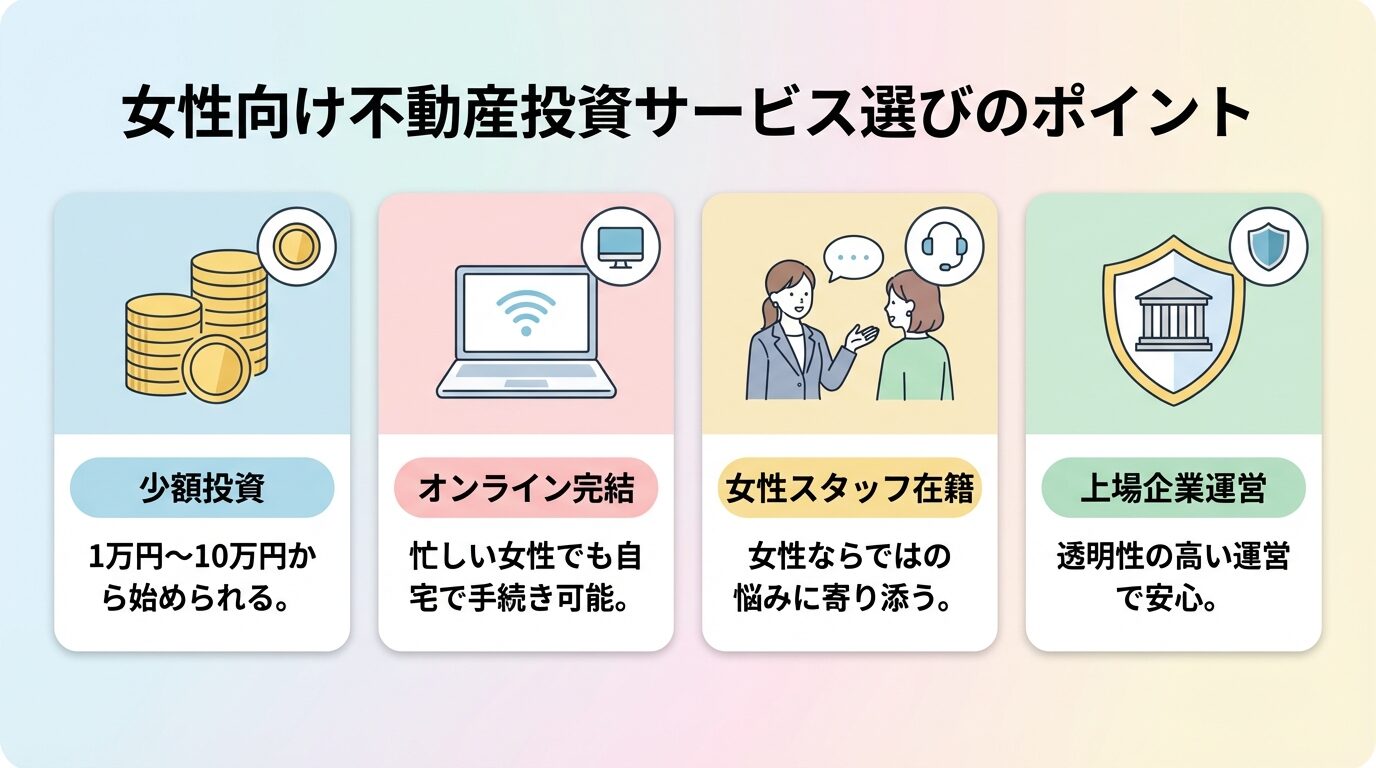

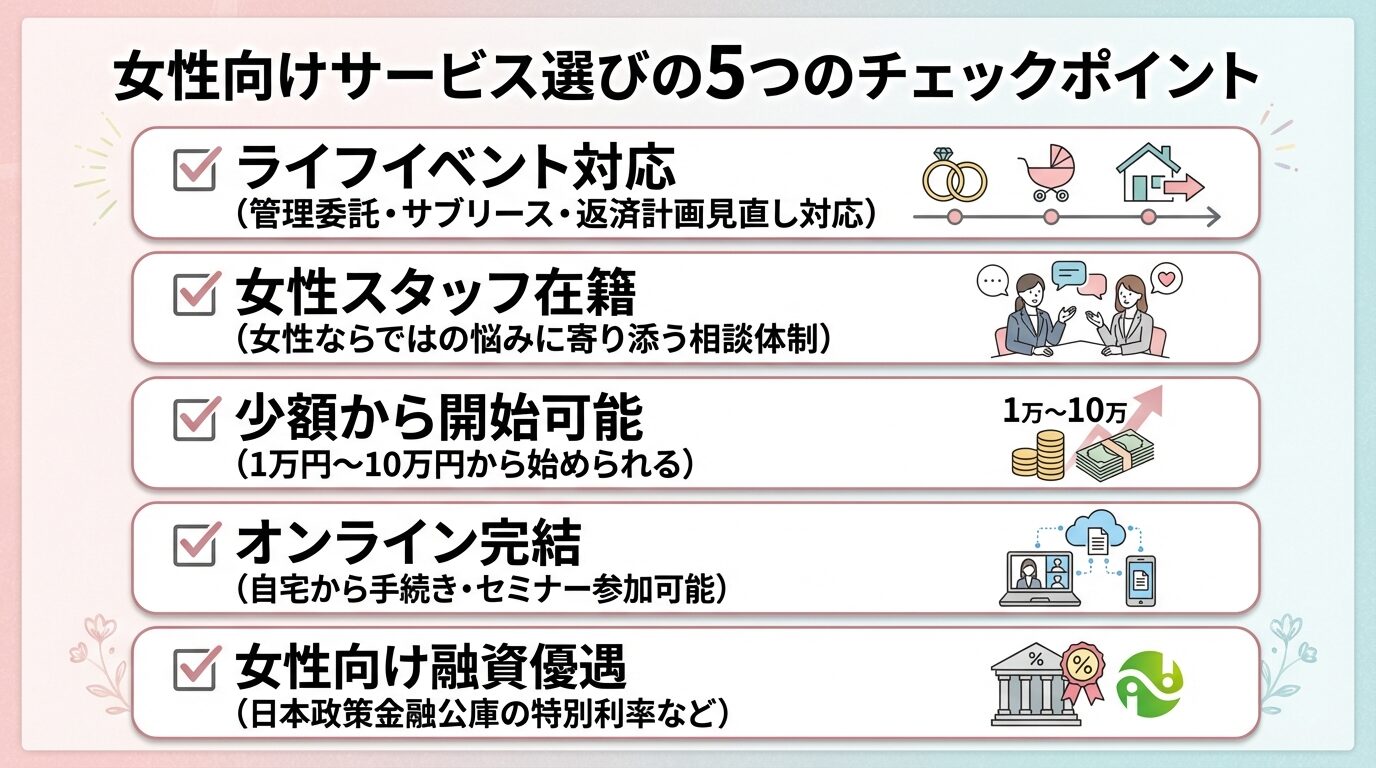

女性が不動産投資サービスを選ぶときの5つのポイント

女性が不動産投資を始める際、男性とは異なる視点でサービスを選ぶことが重要です。

ライフイベントへの対応、サポート体制、少額開始の可否、オンライン完結、融資優遇など、女性特有のニーズに応えるサービスを選びましょう。

女性は結婚、妊娠、出産、育児、介護といったライフイベントで収入や生活環境が変化しやすいため、柔軟に対応できるサービスを選ぶことが重要です。

管理を完全委託できるサービスなら、育児や介護で忙しい時期も運用継続可能

サブリース(一括借り上げ)を提供しているサービスなら、空室リスクも軽減できます。

また、ライフイベントによる返済計画の見直しに柔軟に対応してくれる金融機関や不動産会社を選ぶことも大切です。産休・育休中に元金返済を据え置けるプランを用意している金融機関もあります。

契約前に、ライフイベント時のサポート体制について確認しておくとよいでしょう。

不動産投資は専門用語が多く、初心者には難しく感じることがあります。女性スタッフや女性投資家の経験を持つ専門家がいるサービスなら、女性ならではの悩みや不安に寄り添った相談ができます。

セミナーや個別相談を定期的に開催しているサービスは、初心者向けの情報提供が充実している傾向があります。オンラインセミナーに対応していれば、子育て中でも自宅から参加できます。

強引な営業がないか、口コミや評判を事前に確認することも重要

信頼できる担当者と長期的な関係を築けるサービスを選びましょう。

女性は男性に比べて平均年収が低い傾向にあるため、少額から始められる投資プランがあるかどうかは重要なポイントです。

不動産クラウドファンディングなら1万円から投資できるサービスが多く、初心者でもリスクを抑えて始められます。複数の案件に分散投資することで、リスクをさらに軽減できます。

コンパクトマンション投資の場合、頭金10万円程度から始められるサービスもあります。フルローンを活用すれば、初期費用をさらに抑えることも可能です。

自分の資金状況に合わせて無理のない投資額を設定し、段階的に投資規模を拡大していくことをおすすめします。

仕事や育児で忙しい女性にとって、オンラインで手続きが完結できるかどうかは重要な選択基準です。

物件資料請求、セミナー参加、契約手続きがオンライン完結なら時間節約

特に子連れでの相談や内覧が難しい場合、オンライン面談やバーチャル内覧に対応しているサービスは便利です。

また、スマートフォンアプリで運用状況を確認できるサービスなら、外出先でも手軽に管理できます。

時間効率を重視する女性には、オンライン完結型のサービスが適しているでしょう。

日本政策金融公庫では、女性や若年層(35歳未満)、シニア(55歳以上)を対象とした融資優遇制度があります。

「新規開業資金(女性、若者/シニア起業家支援関連)」では、通常より低い特別利率が適用され、融資限度額も7,200万円と通常より高く設定されています。

不動産投資ではなく「不動産賃貸業」として事業計画を立てる必要あり

民間金融機関でも、女性向けの融資商品を提供している場合があるため、複数の金融機関を比較検討するとよいでしょう。

融資条件や金利は金融機関によって異なるため、不動産会社に相談しながら最適な融資先を探すことをおすすめします。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

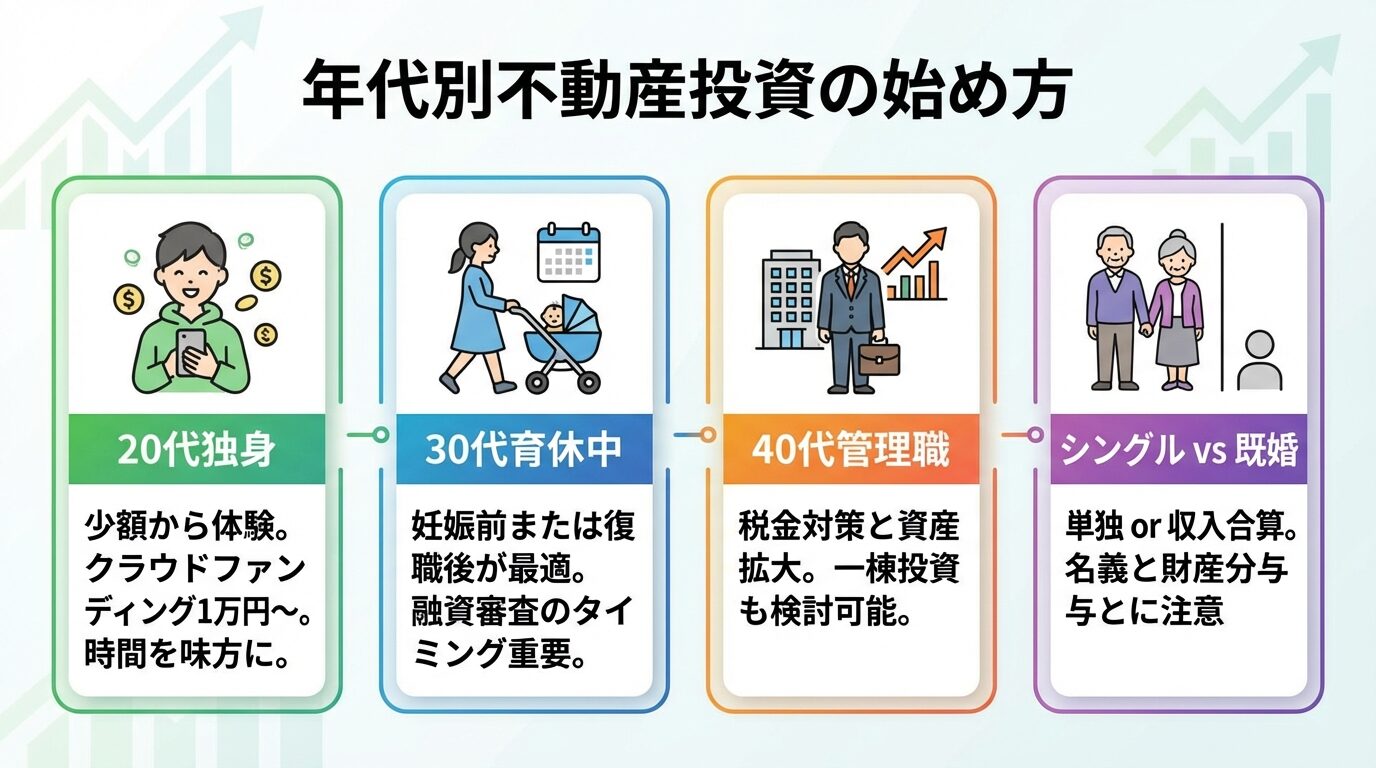

女性の不動産投資は、年代やライフステージによって最適なタイミングや戦略が異なります。

ここでは、20代独身、30代育休中、40代管理職、シングルと既婚の違いなど、具体的なケースごとに始め方を解説します。

20代独身女性は、まだ年収が低く貯蓄も少ない場合が多いですが、時間を味方にできる最大の強みがあります。

少額から始められる不動産クラウドファンディングで投資を体験し、不動産投資の仕組みを学ぶことから始めるとよいでしょう。1万円から投資できるサービスなら、リスクを抑えて経験を積めます。

年収が400万円を超えたら、コンパクトマンション投資も検討できます。頭金10万円程度から始められるサービスもあり、早い段階で物件を持つことで長期的な資産形成につながります。

20代のうちに投資を始めれば、30代・40代でライフイベントが重なっても家賃収入がある状態を作れる

ただし、結婚や転職の可能性も考慮し、無理のない投資額に抑えることが重要です。

30代育休中の女性は、融資審査のタイミングが非常に重要です。妊娠中や育休中はローン審査が通りにくくなるため、投資を始めるなら妊娠前または復職後がおすすめです。

妊娠中は団体信用生命保険(団信)の加入が制限される場合あり

団信は住宅ローンや不動産投資ローンの必須条件とされることが多いため、妊娠前に融資審査を済ませることが理想的です。

育休中でも融資を受けられる金融機関はありますが、復職前の源泉徴収票や復職予定を証明する書類が必要になります。審査は育休前の年収をベースに行われますが、復職の確実性が重視されます。

復職後1年未満の場合は、見込年収を記載して審査を受けることになります。時短勤務で年収が下がる場合は、審査が厳しくなる可能性があるため、配偶者との収入合算やペアローンを検討するとよいでしょう。

育休中は時間に余裕があるため、この期間に不動産投資の勉強を進め、復職後すぐに動けるよう準備しておくことをおすすめします。

40代で年収1,000万円を超える管理職や経営者の女性は、税金対策と資産規模の拡大を視野に入れた投資が可能です。

減価償却を活用した税金対策が見込めるコンパクトマンション投資や、より高い利回りが期待できる一棟アパート・マンション投資を検討するとよいでしょう。

一棟投資は融資額が大きくなりますが、女性でも年収や資産状況が十分であれば融資を受けられます。日本政策金融公庫の女性向け融資優遇制度を活用すれば、有利な条件で資金調達できる可能性があります。

一棟投資は管理の手間やリスクも大きい。信頼できる管理会社を見極めることが重要

空室リスクや修繕費用も考慮し、長期的な収支計画を立てましょう。

40代は老後資金の準備を本格化させる時期でもあります。複数物件を所有して家賃収入月50万円以上を目指すなど、具体的な目標を設定して計画的に投資を進めることをおすすめします。

シングル女性と既婚女性では、不動産投資の戦略が異なります。

シングル女性は、自分の収入と資産だけで投資を進めるため、無理のない範囲で始めることが重要です。老後資金の準備を最優先に考え、安定した家賃収入が見込める物件を選びましょう。

配偶者や子どもがいない分、万が一の際の保障を考慮する必要があります。団信に加入していれば、死亡時にローンが完済されますが、生命保険の見直しも併せて行うとよいでしょう。

既婚女性は、配偶者との収入合算やペアローンを活用することで、より大きな融資を受けられる可能性があります。ただし、夫婦で投資を始める場合は、事前に十分な話し合いが必要です。

離婚時の財産分与では、不動産も対象となる。単独名義か共有名義かで扱いが異なる

既婚女性の場合、配偶者の転勤や親の介護など、予期せぬライフイベントで住まいが変わる可能性もあります。遠隔地の物件でも管理を任せられるサービスを選ぶとよいでしょう。

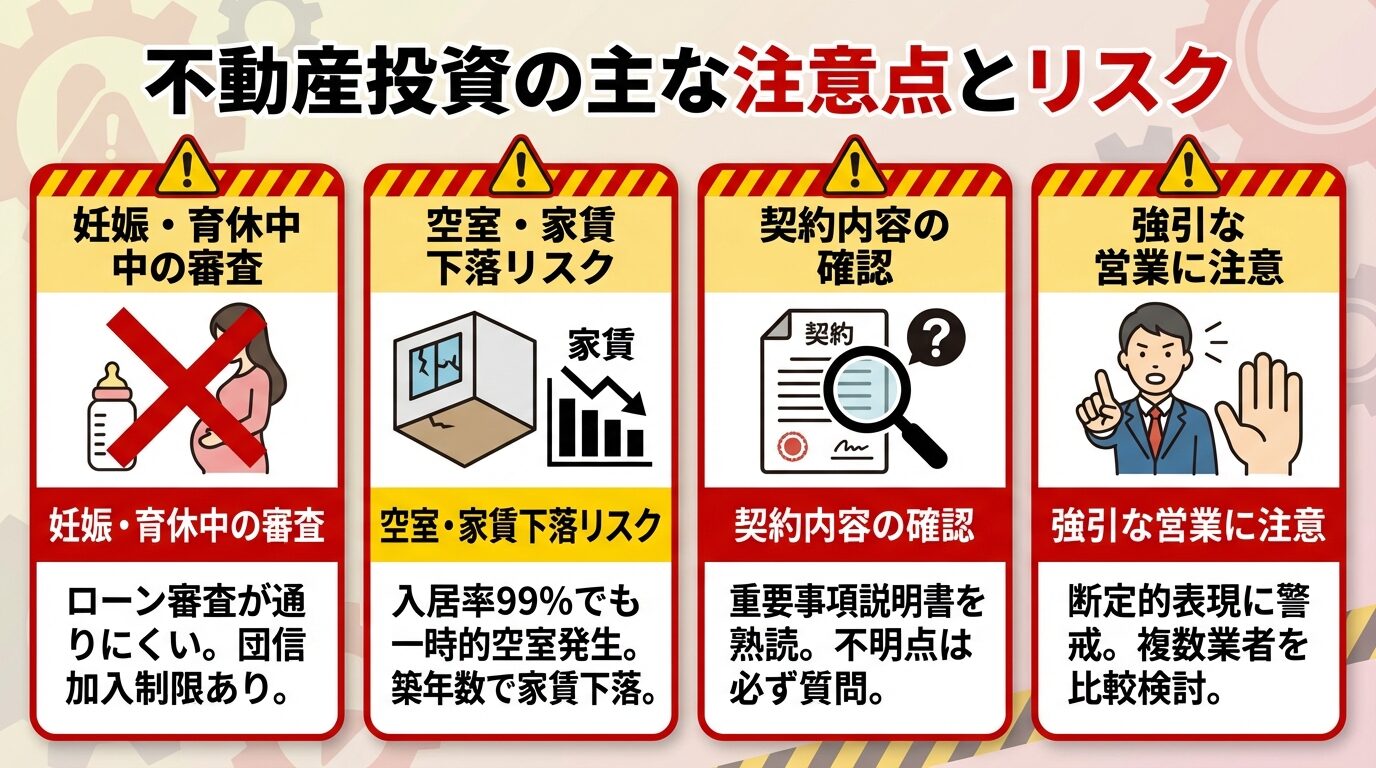

女性が不動産投資を始めるときに知っておくべき注意点

不動産投資にはリスクが伴います。女性特有のリスクと一般的なリスクの両方を理解したうえで、慎重に投資判断を行うことが重要です。

妊娠中や産休・育休中は、ローン審査が通りにくくなります。これは、収入の安定性と継続性が審査で重視されるためです。

育休中は育児休業給付金が支給されますが、これは税法上非課税であり、多くの金融機関では審査上の「給与収入」とは見なされません。そのため、一時的に年収が大幅に減少したように評価されます。

育休中でも融資を受けられる金融機関はあるが、復職前の源泉徴収票や復職予定証明書が必要

審査は育休前の年収をベースに行われますが、復職の確実性が重視されます。復職後も時短勤務で年収が下がる場合は、審査が厳しくなる可能性があります。

配偶者との収入合算やペアローンを活用すれば、審査に通りやすくなる場合があります。育休中に不動産投資を始めたい場合は、金融機関に事前に相談し、必要な書類を準備しておくことをおすすめします。

団体信用生命保険(団信)は、住宅ローンや不動産投資ローンの契約者が死亡または高度障害状態になった場合に、ローン残高が保険金で完済される生命保険です。多くの金融機関で団信への加入が融資の必須条件とされています。

妊娠中は、団信の加入が制限される場合があります。妊娠・出産は病気ではありませんが、出産時にさまざまなリスクがあるため、保険会社は妊娠中の女性の新規加入を慎重に判断します。

告知義務違反があると、保険事故が発生しても保険金が支払われず、融資金の全額返済を求められる可能性あり

金融機関によっては妊娠中でも団信に加入できる場合がありますが、妊娠の事実を正直に告知する必要があります。

団信に加入できない場合、ワイド団信(加入条件が緩和された団信)を検討することになりますが、保険料は通常の団信より割高です。

不動産投資を検討している女性は、妊娠前に融資審査と団信加入を済ませておくことが理想的です。

不動産投資には、空室リスクと家賃下落リスクがあります。これらは女性に限らず、すべての投資家が直面するリスクです。

空室リスクとは、入居者が退去した後、次の入居者が決まるまでの期間、家賃収入が得られないリスクです。入居率99%以上のサービスでも、一時的に空室が発生する可能性はあります。

サブリース(一括借り上げ)を利用すれば空室リスクを軽減できるが、手数料が発生し実質利回りは下がる

また、サブリース契約の家賃は定期的に見直される場合があり、必ずしも一定の家賃が保証されるわけではありません。

家賃下落リスクとは、物件の老朽化や周辺環境の変化により、家賃が下がるリスクです。築年数が経過すると、修繕費用も増加します。

これらのリスクを軽減するには、立地の良い物件を選ぶこと、定期的なメンテナンスを行うこと、長期的な収支計画を立てることが重要です。

不動産投資業界には、強引な営業を行う業者も存在します。女性投資家は、営業マンに騙されないよう注意が必要です。

「今すぐ契約しないと物件がなくなる」「絶対に儲かる」といった断定的な表現を使う業者には注意しましょう。不動産投資には元本保証がなく、利益を確約することはできません。

契約を急かされても、必ず複数の業者を比較検討し、セカンドオピニオンを得ること

ファイナンシャルプランナー(FP)や不動産コンサルタントに相談するのも有効です。

契約前には、重要事項説明書や契約書をよく読み、不明点は必ず質問しましょう。理解できないまま契約することは避けるべきです。

口コミや評判を事前に調べ、信頼できる業者を選ぶことも重要です。女性投資家のコミュニティやSNSで情報交換することで、悪質な業者を避けられる可能性が高まります。

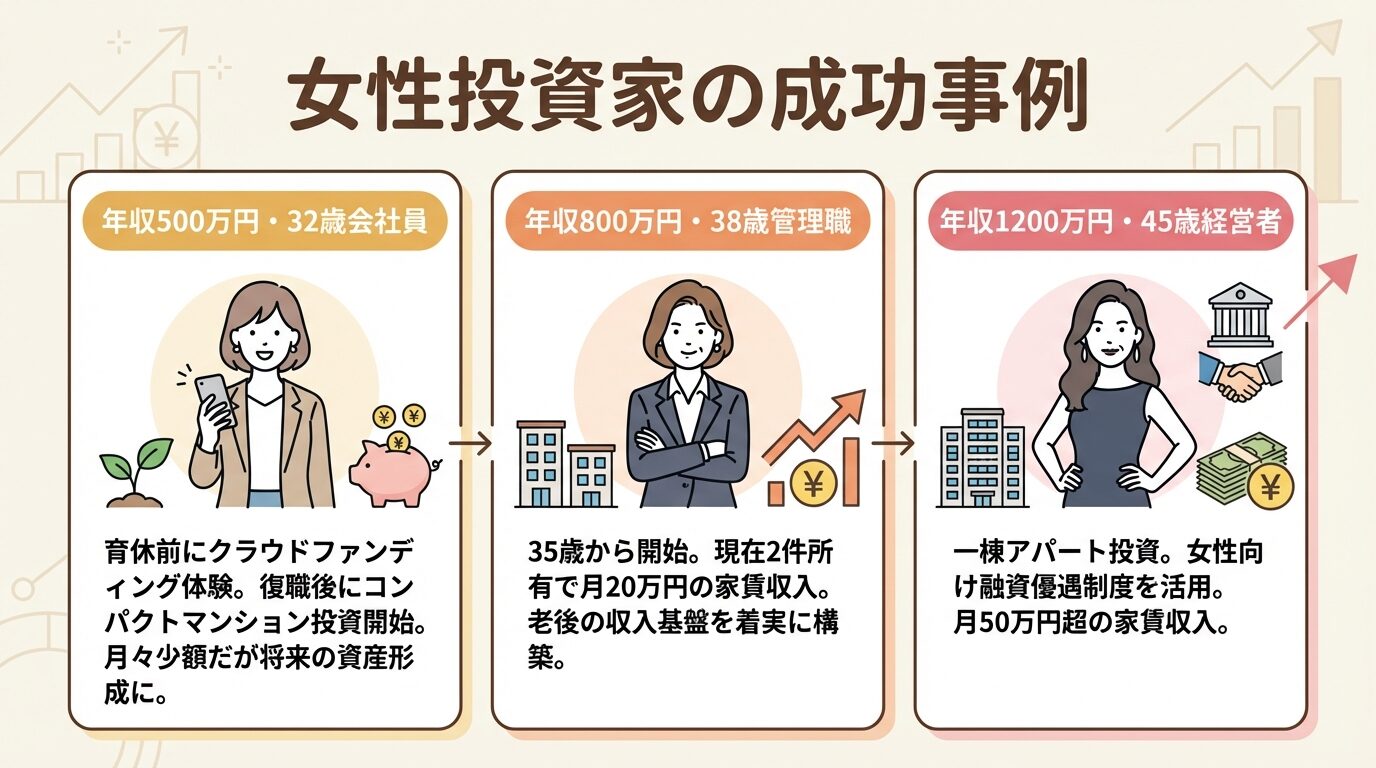

女性投資家の成功事例インタビュー

実際に不動産投資を始めた女性投資家の体験談を紹介します。年収や年齢、職業が異なる3名のケースから、投資のヒントを見つけましょう。

Aさんは年収500万円の会社員で、第一子の育休中に不動産投資を検討し始めました。

育休前に不動産クラウドファンディングで少額投資を経験し、不動産投資の仕組みを学びました。復職後、頭金10万円でコンパクトマンション投資を開始しました。

管理は完全に委託しているため、育児と仕事の両立に支障はありません。月々の家賃収入から返済を差し引いた手残りは少額ですが、将来の資産形成につながっていると実感しています。

Bさんは年収800万円の管理職で、独身です。老後資金の準備として、35歳から不動産投資を始めました。

最初は1件のコンパクトマンションから始め、3年後に2件目を購入しました。減価償却を活用した税金対策も視野に入れています。

現在は月々の家賃収入が20万円程度あり、老後の収入基盤を着実に築いています。将来的には3件目の購入も検討中です。

Cさんは年収1,200万円の女性経営者で、独身です。税金対策と資産拡大を目的に、一棟アパート投資を始めました。

日本政策金融公庫の女性向け融資優遇制度を活用し、有利な条件で融資を受けました。一棟アパートは利回りが高く、月々の家賃収入は50万円を超えています。

管理は信頼できる管理会社に委託しており、本業に支障はありません。将来的にはセミリタイアも視野に入れています。

女性投資家が抱く具体的な疑問に回答します。

女性は男性よりも平均寿命が長く、賃金も低い傾向にあるため、老後資金をより多く準備する必要があります。不動産投資は、毎月安定した家賃収入が見込めるため、将来の収入不安を軽減する有効な手段です。

少額から始められる不動産クラウドファンディングや、女性向け融資優遇制度を活用すれば、投資のハードルを下げられる

ライフイベントに柔軟に対応できるサービスを選び、無理のない範囲で投資を始めましょう。

ただし、妊娠・育休中はローン審査が通りにくくなるため、投資を始めるタイミングの見極めが重要です。団体信用生命保険の加入制限にも注意が必要です。

空室リスクや家賃下落リスクなど、不動産投資には元本保証がなく、損失が発生する可能性があります

信頼できる不動産会社を選び、リスクを十分に理解したうえで、慎重に投資判断を行ってください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!