不動産投資の金利相場2026年版|1%台で借りる5つの方法

マンション投資を検討している方の多くが、「実際の収支はどうなるのか」「毎月プラスになるのか、マイナスになるのか」と不安を感じているのではないでしょうか。

マンション投資の収支は、家賃収入から支出を差し引いたもので、物件の種類や購入価格、ローンの条件などによって大きく異なります。

この記事では、マンション投資の収支の仕組みから具体的な計算方法、プラス収支にするための方法まで詳しく解説します。収支シミュレーションの具体例も複数紹介するため、自分のケースをイメージしながら読み進めてください。

不動産投資には空室リスクや金利変動リスクがあり、元本や利益が保証されたものではありません。

目次

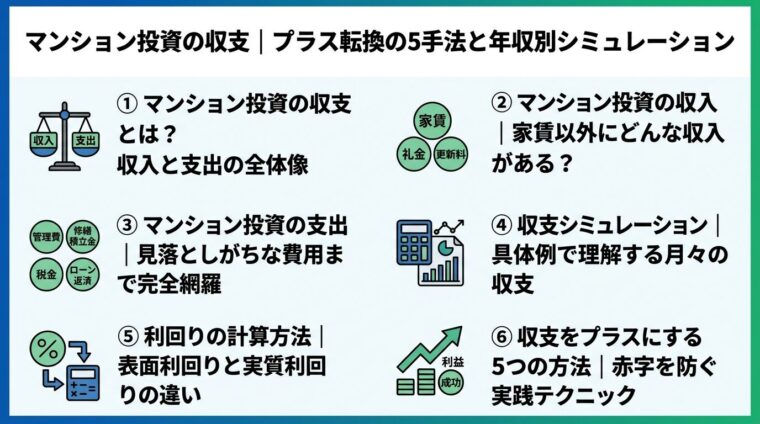

マンション投資の収支とは?収入と支出の全体像

マンション投資における収支とは、文字通り「収入から支出を差し引いたもの」を指します。

収入が支出を上回ればプラス収支となり利益が残りますが、支出が収入を上回ればマイナス収支となり赤字が発生します。

収支の全体像を把握するには、まず収入と支出の基本的な考え方を理解することが大切です。

マンション投資の収支は、以下の計算式で算出されます。

収支=収入-支出

収入の大部分は入居者から得られる家賃収入です。一方、支出には毎月のローン返済額、管理費・修繕積立金、固定資産税、賃貸管理委託費、火災保険料などが含まれます。

これらを差し引いた金額がプラスであれば黒字、マイナスであれば赤字となります。

減価償却費のように現金の支出を伴わない経費があるため、会計上の収支と実際のキャッシュフローは異なる場合があります。

収支がプラスになるのは、家賃収入が支出を上回る場合です。具体的には、空室率が低く安定した家賃収入があり、ローン返済額や管理費などの支出が抑えられている状態を指します。

中古コンパクトマンションで購入価格が低く、家賃下落リスクが小さい物件はプラス収支になりやすい傾向があります。

一方、マイナス収支になるのは支出が収入を上回る場合です。新築コンパクトマンションでローン返済額が大きい、空室が発生して家賃収入がゼロになる、築年数の経過で家賃が下落するといったケースで発生します。

ただし、マイナス収支でも税金対策や売却益を狙う場合は投資価値があるため、収支がマイナスだからといって必ずしも失敗とは限りません。この点については後述します。

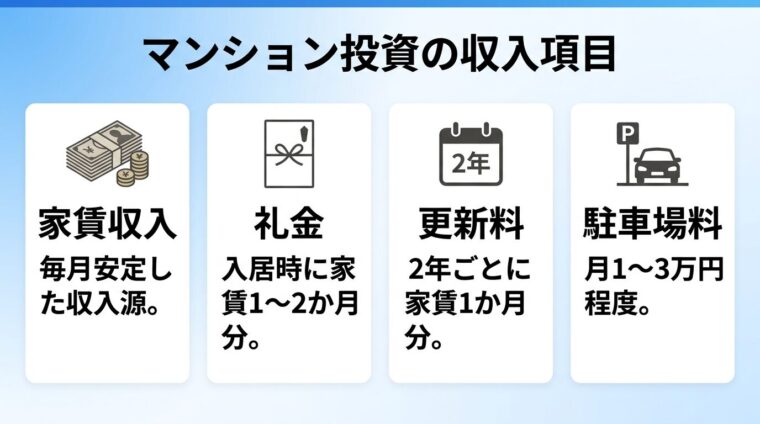

マンション投資の収入は、毎月の家賃が中心ですが、それ以外にも入居時や更新時に得られる収入があります。

収入の全項目を把握しておくことで、より正確な収支計算が可能になります。

家賃収入は、マンション投資における最も重要な収入源です。入居者が毎月支払う家賃がオーナーの口座に振り込まれます。

家賃は物件の立地や築年数、間取り、設備によって大きく異なります。東京都心のコンパクトマンションであれば月8万円〜12万円程度、地方都市では月5万円〜7万円程度が目安です。

ただし、築年数の経過とともに家賃は下落する傾向があります。三井住友トラスト基礎研究所の調査によると、東京23区の賃貸マンション(築0〜25年)の家賃下落率は年平均1%程度とされています。ただし、築3〜10年は年率1.7%程度と下落率が大きく、築21年以降はほぼ横ばいになる傾向があります。長期的な収支計算では家賃下落を織り込むことが重要です。

礼金は、入居者が入居する際にオーナーに支払うお金で、家賃の1か月〜2か月分が相場です。礼金は返還不要のため、オーナーの収入となります。

一方、敷金は退去時の原状回復費用に充てられるもので、退去時に原状回復費を除いた残額を入居者に返還します。そのため、敷金は収入には含まれません。

空室対策として礼金・敷金をゼロにする「ゼロゼロ物件」も増えており、この場合は入居時の収入は家賃のみとなります。

賃貸契約を2年ごとに更新する際、入居者から更新料を受け取ることができます。更新料は家賃の1か月分が一般的です。

ただし、更新料は地域によって慣習が異なり、関東地方では一般的ですが、関西地方や地方都市では更新料を徴収しないケースも多くあります。

また、更新のタイミングで退去する入居者もいるため、更新料を確実に得られるとは限りません。空室リスクを避けるため、更新料をゼロにして入居者の継続を促す戦略もあります。

物件に駐車場が付いている場合、駐車場使用料を別途徴収できます。都心部では月1万円〜3万円程度が相場です。

また、インターネット使用料や共益費を別途徴収するケースもあります。これらは家賃以外の収入として収支計算に含めることができます。

ただし、駐車場は入居者が車を所有していない場合は収入にならないため、確実な収入とは言えません。

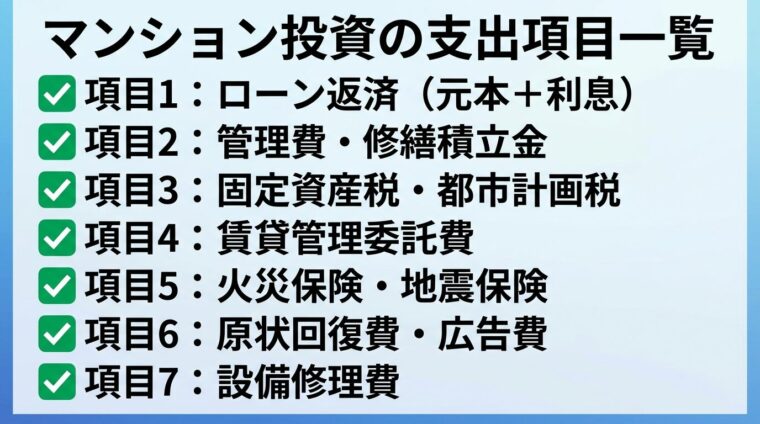

マンション投資では、収入以上に支出項目が多岐にわたります。見落としがちな費用まで正確に把握しておかないと、想定外の赤字が発生するリスクがあります。

ここでは、マンション投資で発生する主な支出項目を詳しく解説します。

ローン返済は、マンション投資における最も大きな支出です。毎月の返済額は、借入金額・金利・返済期間によって決まります。

例えば、2,500万円を金利2.0%、返済期間35年で借り入れた場合、毎月の返済額は約8.3万円になります。

ローン返済額のうち、利息部分は経費として計上できますが、元本部分は経費にならない点に注意が必要です。

区分マンションを購入した場合、管理組合に対して毎月管理費と修繕積立金を支払います。

管理費は共用部分の清掃や設備の点検などに使われ、月1万円〜2万円程度が目安です。修繕積立金は大規模修繕に備えて積み立てるもので、月5,000円〜1万5,000円程度が一般的です。

築年数が経過すると修繕積立金が値上がりするケースが多く、新築時は月5,000円だったものが10年後には月2万円になることもあります。

不動産を所有している限り、毎年固定資産税と都市計画税がかかります。

固定資産税は固定資産税評価額の1.4%、都市計画税は0.3%が標準税率です。例えば、固定資産税評価額が1,000万円の物件であれば、年間約17万円の税金が発生します。

固定資産税評価額は3年ごとに見直されるため、税額が変動する可能性があります。

入居者募集や家賃回収、クレーム対応などを管理会社に委託する場合、賃貸管理委託費がかかります。

相場は家賃の3%〜5%程度で、家賃8万円の物件であれば月2,400円〜4,000円程度です。

管理会社によっては、入居者募集時に別途広告費(家賃の1か月分程度)を請求されることもあります。

不動産投資ローンを組む場合、金融機関から火災保険への加入を求められることがほとんどです。

火災保険料は建物の構造や築年数によって異なりますが、RC造のマンションであれば5年契約で5万円〜10万円程度が目安です。

地震保険は火災保険とセットで加入する必要があり、5年契約で5万円〜10万円程度が追加でかかります。

入居者が退去した際、室内のクリーニングや壁紙の張り替えなどの原状回復費用が発生します。

原状回復費用は敷金から差し引かれますが、敷金で足りない場合はオーナーの負担になります。一般的には5万円〜15万円程度が目安です。

また、新しい入居者を募集する際の広告費として、家賃の1か月分程度を不動産会社に支払うケースもあります。

エアコン・給湯器・水回り設備などが故障した場合、修理費用はオーナーの負担になります。

エアコンの交換であれば10万円〜15万円、給湯器の交換であれば15万円〜25万円程度が目安です。

築年数が経過するほど設備故障のリスクは高まるため、予備費として年間10万円〜20万円程度を見込んでおくと安心です。

ここでは、3つの異なるパターンで収支シミュレーションを行います。新築コンパクトマンション、中古コンパクトマンション、地方都市の中古マンションの3つのケースを比較することで、物件タイプによる収支の違いを理解できます。

以下のシミュレーションは一例であり、将来の運用成果を保証するものではありません。

都心部の新築コンパクトマンション(1K、25㎡)を購入した場合の収支例です。

【物件条件】

・物件価格:2,500万円

・頭金:250万円(物件価格の10%)

・借入額:2,250万円

・金利:2.0%

・返済期間:35年

・想定家賃:月10万円

【月々の収入】

・家賃収入:10万円

【月々の支出】

・ローン返済:約7.5万円

・管理費・修繕積立金:1.5万円

・賃貸管理委託費(家賃の5%):5,000円

・固定資産税・都市計画税(年12万円÷12か月):1万円

・火災保険(年2万円÷12か月):約1,700円

支出合計:約10.7万円

【月々の収支】

10万円-10.7万円=約-7,000円(マイナス収支)

新築コンパクトマンションの場合、物件価格が高いためローン返済額が大きく、月々の収支はマイナスになるケースが多くあります。ただし、減価償却費を計上することで税金対策が見込める場合があります。また、頭金を多めに入れる(物件価格の20〜30%)、繰上返済を行う、家賃が高めの物件を選ぶなどの工夫により、プラス収支に転換できる可能性があります。

都心部の中古コンパクトマンション(1K、25㎡、築15年)を購入した場合の収支例です。

【物件条件】

・物件価格:1,800万円

・頭金:180万円(物件価格の10%)

・借入額:1,620万円

・金利:2.0%

・返済期間:30年

・想定家賃:月8万円

【月々の収入】

・家賃収入:8万円

【月々の支出】

・ローン返済:約6万円

・管理費・修繕積立金:1.8万円

・賃貸管理委託費(家賃の5%):4,000円

・固定資産税・都市計画税(年10万円÷12か月):約8,300円

・火災保険(年2万円÷12か月):約1,700円

支出合計:約8.6万円

【月々の収支】

8万円-8.6万円=約-6,000円(マイナス収支)

中古コンパクトマンションは物件価格が低いためローン返済額は抑えられますが、管理費・修繕積立金が高めになる傾向があり、月々の収支はマイナスになるケースが多くあります。ただし、頭金を多めに入れる(物件価格の20〜30%)、繰上返済を行う、家賃が高めの物件を選ぶなどの工夫により、プラス収支に転換できる可能性があります。

地方都市の中古コンパクトマンション(1K、25㎡、築20年)を購入した場合の収支例です。

【物件条件】

・物件価格:1,200万円

・頭金:120万円(物件価格の10%)

・借入額:1,080万円

・金利:2.5%

・返済期間:25年

・想定家賃:月5.5万円

【月々の収入】

・家賃収入:5.5万円

【月々の支出】

・ローン返済:約4.8万円

・管理費・修繕積立金:1.2万円

・賃貸管理委託費(家賃の5%):2,750円

・固定資産税・都市計画税(年6万円÷12か月):5,000円

・火災保険(年1.5万円÷12か月):約1,250円

支出合計:約6.2万円

【月々の収支】

5.5万円-6.2万円=約-7,000円(マイナス収支)

地方都市の中古マンションは物件価格が低いものの、家賃も低いため、月々の収支はマイナスになるケースが多くあります。ただし、頭金を多めに入れる(物件価格の20〜30%)、繰上返済を行う、家賃が高めの物件を選ぶなどの工夫により、プラス収支に転換できる可能性があります。

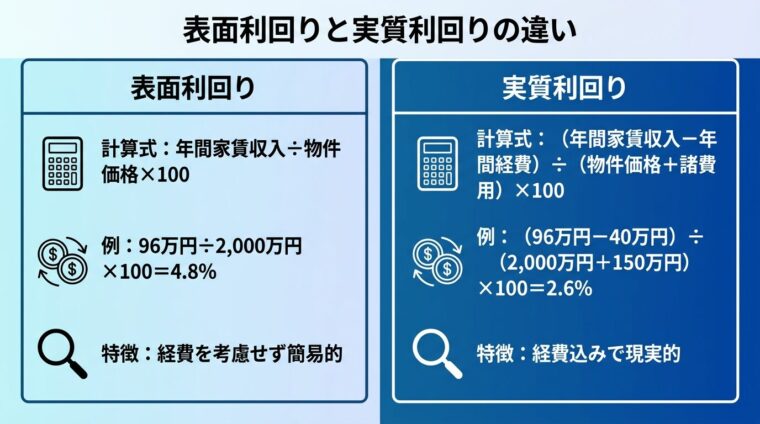

不動産投資の収益性を判断する指標として、「利回り」があります。利回りには「表面利回り」と「実質利回り」の2種類があり、それぞれ計算方法と意味が異なります。

物件情報に記載されている利回りは表面利回りであることが多いため、実質利回りを自分で計算して正確な収益性を把握することが重要です。

表面利回り(グロス利回り)は、年間家賃収入を物件価格で割ったもので、経費を考慮していない簡易的な利回りです。

表面利回り(%)=年間家賃収入÷物件価格×100

例えば、物件価格2,000万円、月額家賃8万円の場合、年間家賃収入は96万円(8万円×12か月)なので、表面利回りは以下のようになります。

96万円÷2,000万円×100=4.8%

表面利回りは計算が簡単で複数物件の比較に便利ですが、実際の収益性とは大きく異なる場合があります。

実質利回り(ネット利回り)は、年間家賃収入から年間経費を差し引いたものを、物件価格に購入時の諸費用を加えたもので割った利回りです。

実質利回り(%)=(年間家賃収入-年間経費)÷(物件価格+購入時の諸費用)×100

例えば、物件価格2,000万円、購入時の諸費用150万円、年間家賃収入96万円、年間経費40万円の場合、実質利回りは以下のようになります。

(96万円-40万円)÷(2,000万円+150万円)×100=2.6%

表面利回り4.8%と比べると、実質利回りは2.6%と大きく下がります。実質利回りは経費を考慮しているため、より現実的な収益性を判断できます。

空室率や突発的な修繕費は実質利回りの計算に含まれないため、さらに保守的に見積もることが重要です。

IRR(Internal Rate of Return:内部収益率)は、投資額に対する年平均リターンを示す指標です。

IRRは、初期投資額、毎年のキャッシュフロー、最終的な売却価格を考慮して計算されるため、投資全体の収益性を総合的に判断できます。

IRRの計算は複雑なため、Excelの「IRR関数」や不動産投資会社が提供するシミュレーションツールを活用するとよいでしょう。

IRRの目安は物件タイプや融資条件によって大きく異なりますが、一般的には税引き前IRR8%程度がミドルリターンとされています。

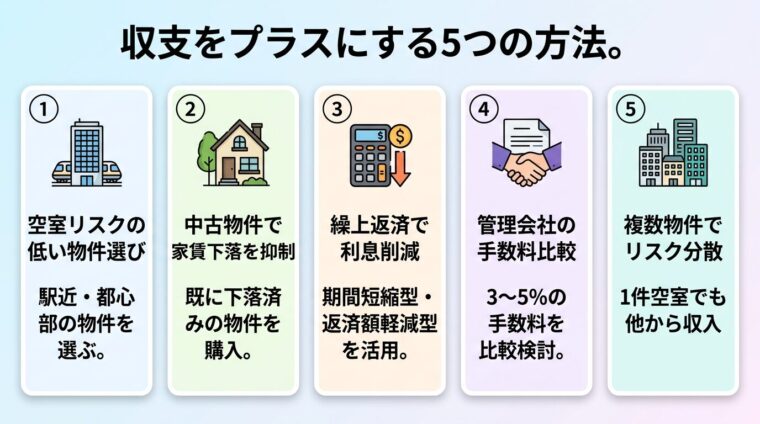

マンション投資の収支をプラスにするには、収入を増やすか支出を減らすことが基本です。ここでは、収支をプラスにするための具体的な方法を5つ紹介します。

収支をプラスにする最も重要なポイントは、空室リスクの低い物件を選ぶことです。

駅から徒歩10分以内、都心部や主要都市の中心部にある物件は賃貸需要が高く、空室期間が短い傾向があります。

空室が発生すると家賃収入がゼロになるため、収支は大きく悪化します。空室率を2%以下に抑えることができれば、安定した収支を維持しやすくなります。

新築物件は購入直後から家賃が下落しやすい一方、中古物件は既に家賃が下落した状態で購入できるため、家賃下落リスクを抑えられます。

例えば、新築時に月10万円だった家賃が、築10年で月8万円まで下落しているとします。この物件を中古で購入すれば、月8万円の家賃で収支計算ができるため、想定外の家賃下落リスクを避けられます。

ローンの繰上返済を行うことで、支払う利息総額を減らし、月々の返済額を減らすことができます。

例えば、借入額2,000万円、金利2.0%、返済期間35年のローンで、5年目に100万円を繰上返済すると、総利息額が約40万円減少します。

繰上返済には「期間短縮型」と「返済額軽減型」の2種類があり、月々の収支を改善したい場合は「返済額軽減型」を選ぶとよいでしょう。

賃貸管理委託費は家賃の3%〜5%が相場ですが、管理会社によって手数料は異なります。

家賃8万円の物件で、手数料が5%(月4,000円)から3%(月2,400円)に下がれば、年間で約1.9万円の支出削減になります。

ただし、手数料が安いだけでなく、入居率の実績や対応力も重要です。管理会社を選ぶ際は、手数料とサービス内容を総合的に比較しましょう。

1件の物件だけでは、空室が発生すると収入がゼロになりますが、複数物件を保有していれば、1件が空室でも他の物件から家賃収入を得られます。

例えば、3件の物件を保有していれば、1件が空室でも残り2件から家賃収入があるため、収支の安定性が高まります。

ただし、複数物件を保有するには追加の融資が必要になるため、年収や自己資金に余裕がある方に適した方法です。

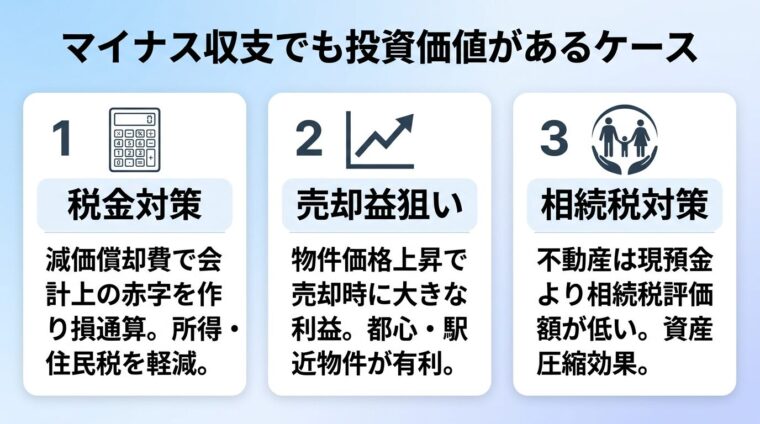

マイナス収支でも投資する価値があるケースとは?

マンション投資では、月々の収支がマイナスでも投資価値があるケースがあります。税金対策や売却益を狙う場合、トータルで利益を得られる可能性があるためです。

マイナス収支が続くと資金繰りが悪化するリスクもあるため、慎重な判断が必要です。

不動産投資では、減価償却費を計上することで会計上の赤字を作り出し、給与所得と損益通算することで所得税・住民税を軽減できます。

減価償却費は現金の支出を伴わない経費であるため、実際のキャッシュフローはプラスでも会計上は赤字にできるのです。

例えば、年収800万円の会社員が不動産所得で年間50万円の赤字を計上した場合、所得税・住民税が約15万円軽減される可能性があります。

減価償却期間が終了すると税負担が増加するため、長期的な税金計画を立てることが重要です。税金対策の効果は個人の所得状況により異なるため、税理士への相談をおすすめします。

月々の収支がマイナスでも、将来的に物件価格が上昇すれば、売却時に大きな利益を得られる可能性があります。

例えば、2,000万円で購入した物件が10年後に2,500万円で売却できれば、売却益500万円から譲渡所得税を差し引いた金額が利益になります。

ただし、売却益を狙う場合は、資産価値が下がりにくい立地(都心部・駅近)の物件を選ぶことが重要です。また、譲渡所得税の税率は所有期間によって異なり、長期(5年超)20.315%、短期(5年以下)39.63%(所得税・住民税・復興特別所得税を含む)となります。

出典: 国税庁 譲渡所得税

不動産は現預金よりも相続税評価額が低くなるため、相続税対策として有効です。

例えば、現金5,000万円を相続する場合、そのまま5,000万円が相続税の課税対象になりますが、5,000万円で不動産を購入すれば、相続税評価額が3,000万円〜4,000万円程度に圧縮される可能性があります。

月々の収支がマイナスでも、相続税の軽減効果が大きければ、トータルでプラスになる場合があります。ただし、相続税対策は専門的な知識が必要なため、税理士への相談をおすすめします。

年収別・自己資金別の投資可能額と収支目安

マンション投資を始める際、自分の年収と自己資金でどの程度の物件を購入できるのか、月々の収支はどうなるのかを把握することが重要です。

ここでは、年収別・自己資金別の投資可能額と収支目安を紹介します。なお、融資額は金融機関や個人の属性によって異なるため、あくまで目安としてご参考ください。

年収400万円の場合、不動産投資ローンの融資限度額は年収の7倍〜10倍程度が目安となります。そのため、借入可能額は2,800万円〜4,000万円程度です。ただし、金融機関や個人の属性によって融資額は大きく異なります。

自己資金100万円を頭金として、物件価格1,500万円〜2,000万円程度の中古コンパクトマンションが購入可能です。

【収支目安】

・物件価格:1,800万円

・想定家賃:月7万円

・月々の収支:約-5,000円〜-1万円(マイナス収支)

年収400万円の場合、月々の収支はマイナスになる可能性が高いため、自己資金を多めに入れるか、繰上返済を計画的に行うことで収支改善を図る必要があります。

年収600万円の場合、融資限度額は年収の7倍〜10倍程度が目安となります。そのため、借入可能額は4,200万円〜6,000万円程度です。

自己資金300万円を頭金として、物件価格2,500万円〜3,500万円程度の新築または中古コンパクトマンションが購入可能です。

【収支目安】

・物件価格:2,500万円

・想定家賃:月9万円

・月々の収支:約-5,000円〜プラス5,000円

年収600万円の場合、物件選びと頭金の額によっては月々の収支をプラスにできる可能性があります。

年収800万円の場合、融資限度額は年収の10倍程度が目安となります。そのため、借入可能額は8,000万円程度です。ただし、金融機関や個人の属性によって融資額は大きく異なります。

自己資金500万円を頭金として、物件価格3,500万円〜5,000万円程度の新築コンパクトマンションや一棟アパートが購入可能です。

【収支目安】

・物件価格:3,500万円

・想定家賃:月12万円

・月々の収支:約プラス5,000円〜プラス2万円

年収800万円の場合、物件選びと頭金の額によっては月々の収支をプラスにしやすくなります。複数物件の保有も視野に入れられる水準です。

年収1,000万円以上の場合、融資限度額は7,000万円〜1億円程度が目安となります。高収入者は資金力が高いと判断されるため、複数の金融機関から融資を受けやすくなります。

自己資金1,000万円を頭金として、物件価格5,000万円〜1億円程度の一棟アパートや一棟マンションが購入可能です。

【収支目安】

・物件価格:8,000万円(一棟アパート)

・想定家賃:月60万円(6戸×10万円)

・月々の収支:約プラス10万円〜プラス20万円

年収1,000万円以上の場合、一棟物件の購入により大きな家賃収入を得られる可能性がありますが、初期投資額が大きいため、失敗時のリスクも大きくなります。

マンション投資で気をつけたい5つのリスク

マンション投資には、収支を悪化させるさまざまなリスクがあります。これらのリスクを事前に把握し、対策を講じることが重要です。

空室が発生すると家賃収入がゼロになり、収支は大きく悪化します。特に、地方都市や駅から遠い物件は空室リスクが高い傾向があります。

空室リスクを軽減するには、賃貸需要の高い立地(駅近・都心部)の物件を選ぶこと、入居者募集に強い管理会社を選ぶことが有効です。

築年数が経過すると、家賃は下落する傾向があります。三井住友トラスト基礎研究所の調査によると、東京23区の賃貸マンション(築0〜25年)の家賃下落率は年平均1%程度とされています。ただし、築3〜10年は年率1.7%程度と下落率が大きく、築21年以降はほぼ横ばいになる傾向があります。新築時に月10万円だった家賃が、10年後には月9万円程度に下がる可能性があります。

家賃下落リスクを軽減するには、中古物件を購入して既に家賃が下落した状態で投資を始めること、リフォームやリノベーションで物件の価値を維持することが有効です。

変動金利でローンを組んでいる場合、金利が上昇すると月々の返済額が増加し、収支が悪化します。

例えば、借入額2,000万円、金利2.0%、返済期間35年のローンで、金利が3.0%に上昇すると、月々の返済額が約6.6万円から約7.7万円に増加します。

金利上昇リスクを軽減するには、固定金利でローンを組むこと、繰上返済で借入残高を減らすことが有効です。

区分マンションの場合、管理組合が大規模修繕を実施する際、修繕積立金が不足していると一時金を徴収されることがあります。

一時金の額は数十万円〜数百万円になることもあり、突発的な支出として収支を圧迫します。

修繕費リスクを軽減するには、購入前に修繕積立金の残高と大規模修繕の計画を確認すること、予備費として年間20万円〜30万円程度を見込んでおくことが有効です。

地震や水害などの災害により、物件が損傷すると資産価値が低下し、修繕費用も発生します。

災害リスクを軽減するには、ハザードマップで災害リスクの低いエリアを選ぶこと、火災保険・地震保険に加入することが有効です。

地震保険の補償額は火災保険の50%までとなるため、完全にリスクをカバーできるわけではありません。

いいえ、必ずしも毎月プラスにならなくても問題ありません。

税金対策や売却益を狙う場合、月々の収支がマイナスでもトータルで利益を得られる可能性があります。ただし、マイナス収支が続くと資金繰りが悪化するリスクがあるため、長期的な収支計画を立てることが重要です。

マンション投資の初期費用は、物件価格の10%〜20%程度が目安です。

例えば、物件価格2,000万円の場合、頭金200万円〜400万円に加え、仲介手数料・登記費用・不動産取得税などの諸費用が100万円〜150万円程度かかるため、合計で300万円〜550万円程度の初期費用が必要になります。

はい、不動産所得が赤字の場合、給与所得と損益通算することで所得税・住民税が軽減され、払いすぎた税金が還付される可能性があります。

はい、築年数が経過すると修繕積立金が値上がりするケースが多くあります。

新築時は月5,000円程度だった修繕積立金が、10年後には月1万円〜2万円に値上がりすることもあります。長期的な収支計算では値上がりを織り込むことが重要です。

はい、空室期間中もローン返済は続きます。

空室が発生すると家賃収入がゼロになるため、ローン返済額や管理費などの支出は自己資金から支払う必要があります。空室リスクを軽減するには、賃貸需要の高い立地の物件を選ぶことが重要です。

サブリース(一括借り上げ)契約を結ぶと、空室でも一定の家賃収入を得られるため、収支は安定しやすくなります。

複数物件を保有すると、物件ごとの収支を管理する手間が増えます。

ただし、賃貸管理を管理会社に委託していれば、オーナーの負担は大きくありません。収支管理には、Excelや不動産投資専用の管理アプリを活用すると効率的です。

マンション投資の収支は、家賃収入から支出を差し引いたもので、物件の種類や購入価格、ローンの条件によって大きく異なります。

月々の収支がマイナスでも、税金対策や売却益を狙う場合は投資価値がある一方、マイナス収支が続くと資金繰りが悪化するリスクもあります。

収支をプラスにするには、空室リスクの低い物件を選ぶこと、繰上返済でローン利息を削減すること、管理会社の手数料を比較することが有効です。

マンション投資を始める際は、自分の年収と自己資金で購入可能な物件を把握し、長期的な収支計画を立てることが重要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!