少額不動産投資のおすすめ5選|1万円から始める選び方【2026年】

「仙台は利回りが高いと聞いたけれど、震災リスクや価格の高止まりが怖い。東京在住でも本当に投資できるのだろうか?」

こう迷う方も多いでしょう。仙台市は東北最大の政令指定都市として安定した賃貸需要を持ち、東京と比べて高い表面利回りが狙えることから、地方投資先として全国の投資家から注目されています。

区分マンション(コンパクトマンション)では表面利回り(グロス利回り)5〜8%台、一棟アパートでは7〜10%台という水準が目安です。

東京都心の4%前後と比べると明らかに高い水準ですが、「高利回り=安全」ではありません。エリア選定・物件種別・管理体制の3点が成否を分けます。

この記事では、仙台市5区のエリア別特徴と利回り相場から、具体的な収支シミュレーション、融資環境、管理委託の実務ポイントまで、投資判断に必要な情報を網羅しています。

東日本大震災後の高止まりリスクの見極め方や、少額から始められるクラウドファンディングの選択肢も取り上げます。

読み終えたときに「次に何をすべきか」が明確になるよう、初心者から中級者まで役立つ内容で構成しています。

目次

仙台市の不動産投資市場はいま、どうなっている?

仙台市は東北の経済・行政・文化の中心地として機能し、安定した賃貸需要と一定の地価上昇トレンドが続いています。

人口動態・地価・開発動向の3軸で整理すると、「今が仙台投資を検討するうえで重要な時期」であることが見えてきます。

仙台市の人口は約108万人(2024年推計)。宮城県全体では人口が減少傾向にある一方、仙台市への一極集中は続いており、市内の人口密度は高い水準を保っています。出典: 仙台市 推計人口及び人口動態

賃貸需要を支える柱は3つあります。

大学・企業・新幹線アクセスが重なり、仙台は安定した賃貸需要を形成しています

宮城県の2024年地価公示では、住宅地・商業地ともに前年比プラスで推移しました。出典: 令和6年地価公示 国土交通省

仙台市青葉区の商業地はとくに上昇が顕著で、インバウンド回復と再開発効果が地価を押し上げています。

家賃相場はコンパクトマンション(1K・1DK)について、都心部ほど賃料水準が高く、外縁部ほど割安になる傾向があります。青葉区・宮城野区の仙台駅周辺は相場がやや高く、泉区・太白区に向かうほど割安になる傾向があります。

表面利回り(グロス利回り)の目安は、区分コンパクトマンションで5〜8%台、一棟アパートで7〜12%台が市場の中心ラインとされています(※物件・築年数・広さにより大きく異なります)。東京都心の区分マンション(4%前後)と比べると、相対的に高い傾向があります。

仙台駅東口エリアでは複合施設の整備が進み、従来の「西口優位」という構図が変わりつつあります。

2015年に開通した地下鉄東西線は、荒井・薬師堂エリアへのアクセスを大きく改善しました。沿線の若林区・宮城野区には住宅需要が流入しており、地価上昇の波が広がっています。

中長期の成長ポテンシャルを重視する場合、再開発エリアに近い宮城野区・若林区への注目度が高まっています。

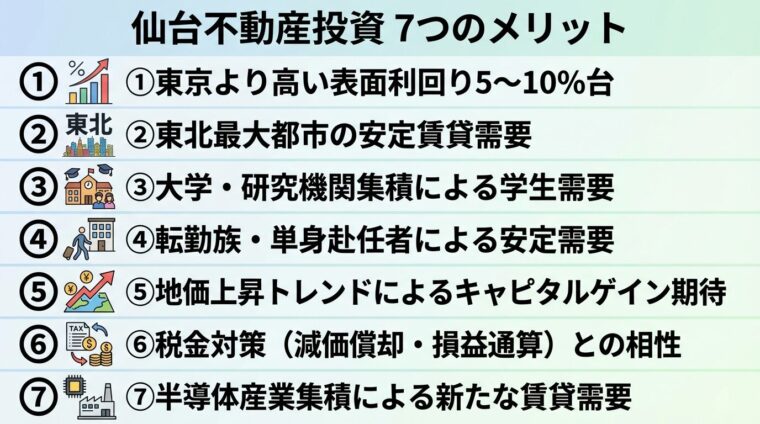

仙台で不動産投資する7つのメリット

仙台市の不動産投資が注目される理由は、高利回りだけではありません。

安定需要・学生ニーズ・税効果・産業集積など、複数の強みが組み合わさっています。

日本不動産研究所の2025年10月調査によると、東京・城南エリアのコンパクトマンション期待利回りは3.7%です。出典: 期待利回り(日本不動産研究所 第53回投資家調査)

これに対し仙台市の区分コンパクトマンションは5〜8%台、一棟アパートでは7〜12%台が流通の中心とされています(※物件・築年数・広さにより大きく異なります)。東京都心部と比較して相対的に高い傾向があります。

利回りが高い物件には「高止まり」や「管理リスク」が潜む場合があります。数字だけで判断しないことが重要です。

宮城県全体の人口は緩やかに減少していますが、仙台市内への一極集中は継続しています。

市内には主要企業の東北支店が集まり、行政機関・医療機関も充実しています。多様な職種・年齢層が流入するため、賃貸市場の底堅さが維持されています。

東北大学をはじめ、東北学院大学・宮城大学・東北工業大学など多くの高等教育機関が市内に立地しています。

毎年春に一定数の学生が流入し、秋・翌春に退去するサイクルが生まれます。大学周辺物件は空室期間が短く、比較的安定した稼働が見込めます。

大学周辺物件は毎年春に安定した入居需要が見込めます

仙台市は東北の「支店経済都市」とも呼ばれ、全国から転勤族・単身赴任者が集まります。

2〜3年ごとに入れ替わる転勤需要は、空室期間を短縮する効果があります。仙台駅・地下鉄沿線のアクセス良好なエリアほど、この恩恵を受けやすい傾向があります。

宮城県の2024年地価公示は住宅地・商業地ともに前年比プラスを記録しており、仙台市内の主要エリアでは価格上昇が続いています。出典: 令和6年地価公示 国土交通省

物件購入時の価格より高く売却できれば、賃料収入に加えてキャピタルゲインも期待できます。ただし、地価は下落するリスクもあり、将来の値上がりを確約するものではありません。

不動産投資では、建物部分の減価償却費を経費計上することで、不動産所得を圧縮できます。

不動産所得が赤字になった場合、給与所得等と損益通算することで所得税・住民税の負担を軽減できる可能性があります(国税庁の規定に基づく。土地取得借入金の利子相当額は対象外)。出典: 不動産所得の損益通算 国税庁

税効果は所得水準・物件条件・保有年数により大きく異なります。税理士への相談を必ず行ってください。

宮城県黒川郡大和町を中心とする仙台市北部エリアでは、半導体・製造業関連の工場・研究施設の集積が進んでいます。

製造業従事者・エンジニアの移住・転勤需要が新たに生まれており、泉区・泉中央エリアの賃貸需要を底上げしています。2024〜2025年の新興トレンドとして注目しておく価値があります。

仙台市5区のエリア別特徴と利回り比較

仙台市は青葉区・宮城野区・若林区・太白区・泉区の5区で構成されています。エリアによって利回り・家賃相場・ターゲット入居者が大きく異なります。

まず5区の概要を表で把握したうえで、各エリアの特徴を詳しく見ていきましょう。

| エリア | 想定表面利回り目安 | 家賃相場(1K目安) | 主なターゲット入居者 | 投資スタイル適性 |

| 青葉区(仙台駅・一番町周辺) | 5〜7% | 4.5万〜6.5万円 | 単身社会人・転勤族・学生 | 安定重視・長期保有 |

| 宮城野区(仙台駅東口・榴岡周辺) | 6〜8% | 4.0万〜5.5万円 | 単身社会人・転勤族 | 再開発期待・バランス型 |

| 若林区(荒井・六丁の目周辺) | 7〜9% | 3.5万〜5.0万円 | 単身・ファミリー移住層 | 利回り重視・成長期待 |

| 太白区(長町・長町南周辺) | 6〜9% | 3.8万〜5.5万円 | ファミリー・単身社会人 | 利回り重視・穴場 |

| 泉区(泉中央周辺) | 6〜8% | 4.0万〜5.5万円 | ファミリー・製造業従事者 | 安定重視・ファミリー向け |

※上記は目安値であり、物件の築年数・広さ・設備等によって大きく変動します。投資判断の際は個別物件ごとに収支を試算してください。

仙台市の中心部に位置する青葉区は、仙台駅・地下鉄南北線・仙山線が通る交通の要衝です。

東北大学の複数キャンパスが立地し、学生・若年社会人・転勤族の需要が重なります。空室リスクが低い反面、物件価格が他区より高めになる傾向があります。

高利回りより安定収益を重視する方に向いたエリアです。

仙台駅の東側に広がる宮城野区は、かつて青葉区より地価が低い「割安エリア」として知られていました。

近年は駅東口の再開発が本格化し、商業施設・ホテル・マンションの新規供給が増えています。利回りが相対的に高い水準を保ちつつ、将来的な地価上昇も期待できるバランス型のエリアです。

転勤族向けの賃貸需要が強く、仙台駅徒歩圏の物件は空室期間が短い傾向があります。

2015年に開通した地下鉄東西線の荒井駅・六丁の目駅周辺は、沿線開発が進む成長エリアです。

仙台駅まで地下鉄で約10〜15分とアクセスが改善され、物件価格は他区の中心部より低めに抑えられています。そのため表面利回りは相対的に高水準とされる傾向があります(※相場感の目安であり、個別物件ごとに要確認)。

新興住宅地として人口が流入しており、ファミリー向け物件の需要が伸びています。中長期の資産形成を狙う方に向いたエリアです。

太白区の長町・長町南エリアは、地下鉄南北線沿線でありながら青葉区よりも物件価格が抑えられており、利回りが出やすい「穴場」として注目されています。

長町南駅周辺にはショッピングモールが複数立地し、ファミリー層の居住需要が安定しています。

利回りを重視する方の選択肢となるエリアです(※相場感の目安であり、物件・築年数により大きく異なります)。

地下鉄南北線の終着駅「泉中央」を擁する泉区は、大型商業施設・公園・教育機関が揃ったファミリー居住の定番エリアです。

近年は北部の大和町周辺で半導体関連産業の集積が進んでおり、製造業従事者・エンジニアの流入による新たな単身需要も生まれています。長期入居のファミリー層を軸に安定した運用を目指す方に適しています。

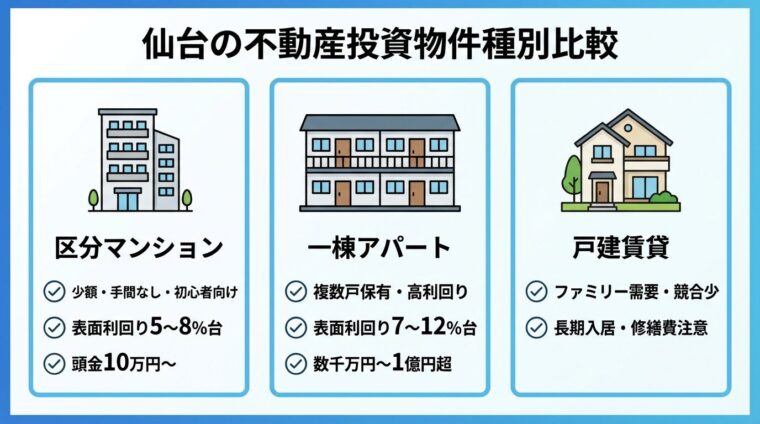

区分マンション・一棟アパート・戸建賃貸、仙台ではどれが有利?

仙台で不動産投資を始めようとすると、「どの物件種別を選ぶか」という壁に当たります。各種別には仙台市特有の事情も絡んでくるため、整理して理解することが重要です。

区分マンション(コンパクトマンション)は、マンションの一室を所有する最もオーソドックスな投資形態です。

初期費用の目安は頭金10万円程度から。オンライン完結で始められるサービスもあります

管理は管理組合・管理会社に委託できるため、オーナーの手間が最小化されます。

仙台では仙台駅・地下鉄沿線の物件が流動性(売却しやすさ)も高く、出口戦略を組みやすいのが利点です。

一方、1棟あたりの規模が小さいため、空室になると収入がゼロになります。修繕積立金・管理費も毎月支払うため、実質利回り(ネット利回り)は表面利回りより低くなります。

一棟アパートは複数戸を同時に保有できるため、1戸空室になっても他の戸室の家賃収入でカバーできます。表面利回りは区分マンションより高い水準が狙えるとされています(※物件・築年数・エリアにより大きく異なります)。

ただし、取得価格は数千万円〜1億円超となるケースが多く、融資審査も区分マンションより厳しくなります。木造・軽量鉄骨造の築古物件は融資が付きにくい場合もあります。

管理面でも退去・修繕対応の件数が増えるため、信頼できる管理会社への委託が不可欠です。仙台は遠方からの投資家も多く、管理会社の質が収益を大きく左右します。

仙台市内の郊外エリアでは、一戸建て賃貸へのファミリー需要が一定数あります。マンションと比べて競合物件が少なく、長期入居につながりやすいのが特徴です。

取得価格が比較的抑えられる反面、建物全体の修繕はオーナー負担となります。また、売却時の買い手がマンションより限定されやすく、流動性リスクを考慮する必要があります。

仙台市は公共交通機関が発達した市街地の一方で、郊外に向かうほど「車がないと生活しにくい」エリアが増えます。

郊外物件では駐車場付きの有無が入居率に直結します。駐車場付き物件は賃料プレミアムが生まれやすく、収益性の向上につながります。ただし、駐車場スペースの確保・管理コストも見込んでおく必要があります。

冬季の積雪・凍結による除雪費・設備破損リスクを年間維持コストに必ず組み込んでください

また、仙台市内でも西部・北部エリアでは冬季の積雪・凍結が発生します。除雪費用・設備の凍結破損リスクは年間維持コストに影響するため、購入前に修繕費の見積もりに組み込んでおくことが重要です。

実際いくら手元に残る?仙台の不動産投資シミュレーション

「利回り7%と聞いても、毎月いくら手元に残るかがイメージできない」という疑問は多くの方が持ちます。

具体的な数値で試算します。

以下は特定の前提条件に基づく試算であり、実際の投資結果を保証するものではありません。

| 項目 | 金額 |

| 物件価格 | 2,000万円 |

| 表面利回り(年) | 7.0%(想定) |

| 年間家賃収入(想定) | 140万円(月約11.7万円) |

| ローン(金利2%・35年・フルローン) | 月返済額 約66,400円 |

| 管理委託費(賃料の7%) | 月約8,200円 |

| 修繕積立金・管理費(目安) | 月約10,000円 |

| 固定資産税等(年間÷12) | 月約5,000円 |

| 月次収支(手取りキャッシュフロー概算) | 約27,400円 |

月々の手取りは約2.7万円という試算です。年間では約33万円程度の収入が見込める計算になります。

空室率5%(年間0.6か月空室)を考慮すると、年間家賃収入は約133万円に低下します。空室リスクを加味した「実質ベース」での試算も必ず行いましょう。

近年の金利上昇局面を踏まえ、金利3%になった場合のシミュレーションも確認しておきましょう。

| 条件 | 金利2%の場合 | 金利3%の場合 |

| 月返済額(35年ローン・2,000万円) | 約66,400円 | 約77,000円 |

| 月次キャッシュフロー(空室なし想定) | 約27,400円 | 約16,800円 |

| 差額(金利1%上昇の影響) | — | 月▲約10,600円 |

金利1%の上昇で月々の手取りは約1万円以上減少します。変動金利でローンを組んでいる場合、金利上昇が続くと採算ラインを下回るリスクがあります。

購入前に「金利3%でもキャッシュフローがプラスになるか」を必ずシミュレーションしてください

購入前に「金利3%でもキャッシュフローがプラスになるか」という視点でシミュレーションを行うことが、長期保有の安全ラインを確認する目安になります。

実質利回り(ネット利回り)は、年間家賃収入から管理費・修繕積立金・固定資産税・保険料などの諸経費を差し引いた実質的な収益率です。

表面利回り7%の物件でも、経費を差し引いた実質利回りは4〜5%台になるケースが多くあります。

見落としがちな経費として、以下の項目を必ず確認してください。

上記の数値は特定の条件を前提とした試算であり、実際の運用成果とは異なります。

物件の立地・築年数・金融機関の審査条件・空室率によって結果は大きく変わります。投資判断は必ずご自身で試算を行い、専門家にも相談のうえ行ってください。

仙台・宮城エリアで不動産投資ローンを扱う金融機関には、大きく3つの選択肢があります。

首都圏在住者が仙台物件に融資を受ける場合、仙台に拠点を持つ全国展開の不動産会社が金融機関との橋渡しを行うケースも多くあります。会社選びと融資先の確保はセットで進めるのが現実的です。

仙台への遠隔投資は、信頼できる管理会社さえ確保できれば十分実現可能です。

実際に仙台市内の投資物件の保有者には、首都圏在住者が相当数います。オンラインでの物件確認・契約・報告体制が整った管理会社を選べば、現地に足を運ばずに運用を継続できます。

遠隔投資で確認すべき管理会社の実務ポイントは以下の通りです。

管理委託とは、入居者の募集・家賃回収・修繕手配などを管理会社に委託する形態です。空室時は家賃収入がゼロになりますが、管理手数料は賃料の5〜10%程度が一般的で、費用対効果が高い形態です。

サブリース(一括借り上げ)とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う形態です。空室の有無にかかわらず一定収入が入る点が特徴ですが、次の注意点があります。出典: 賃貸住宅管理業法 第28条・第29条(国土交通省)

サブリース契約を検討する際は、契約内容・賃料見直し条件・解約条件を重要事項説明書で必ず確認してください。

仙台の不動産投資で失敗しないために知っておくべきリスク

仙台市には多くの投資メリットがある一方で、見落とすと大きな損失につながるリスクも存在します。

特に「仙台固有のリスク」は、他の都市を対象にした一般論では見えにくいものです。

2011年の東日本大震災後、仙台市内では復興需要による賃貸・売買の急増が起きました。この時期に取引された物件の中には、実態以上に高い価格がついたまま流通しているケースがあります。

割高物件を見分けるには、以下の方法が有効です。

高利回りをうたう物件でも、設定家賃が相場より高すぎる場合、入居者が付かず実質的な利回りは大幅に低下します。

仙台市への人口集中は当面続くと見られますが、宮城県全体の人口は長期的に減少傾向にあります。国立社会保障・人口問題研究所の将来推計では、東北地方全体の人口減少は今後も続く見通しです。

郊外・不人気エリアの物件は売却に時間がかかる場合があります。出口戦略を事前に検討してください。

10〜20年後を見据えた出口戦略(売却)を考える際は、流動性リスクも念頭に置く必要があります。仙台市中心部(仙台駅徒歩圏・地下鉄沿線)の物件は買い手が見つかりやすい一方、郊外・不人気エリアの物件は売却に時間がかかる場合があります。

2024〜2025年にかけて日本銀行が政策金利を引き上げ、住宅ローン・投資用ローンの変動金利も上昇傾向にあります。

前述のシミュレーションの通り、金利1%の上昇で月々の返済額は約1万円以上増加します。購入検討時には「金利が3%になっても収支がプラスになるか」をシミュレーションしておくことをおすすめします。

固定金利でのローンも選択肢として検討し、ファイナンシャルプランナーや不動産会社に相談しながら最適な借り方を選んでください。

仙台市は東日本大震災で甚大な被害を受けた地域であり、地震リスクは投資判断において無視できません。地震保険への加入は強く検討すべき事項です。

ハザードマップを活用した物件選定の手順は以下の通りです。

また、仙台市西部・北部エリアでは冬季の積雪・凍結が設備劣化を招く場合があります。給水管の凍結・外壁のひび割れ等のリスクに備え、年間修繕費の予算を多めに見込んでおくことが安全です。

1981年以前に建てられた旧耐震基準の物件は取得価格が低く、表面利回りが高い傾向があります。しかし次のリスクがあります。

旧耐震物件は融資が付きにくく、売却時に買い手が見つかりにくいリスクがあります

利回りの高さだけで旧耐震物件を選ぶと、出口で詰まるリスクがあります。融資付けの可否を事前に金融機関に確認してから検討することをおすすめします。

頭金が少なくても始められる?仙台の少額不動産投資の選択肢

「まとまった頭金がなくて現物投資はハードルが高い」と感じる方でも、不動産投資に参加できる方法があります。

不動産クラウドファンディングは、その代表的な選択肢の一つです。

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。出典: 不動産特定共同事業法(不特法)e-Gov法令検索出典: 不動産特定共同事業者一覧(国土交通省)

最低1万円〜から始められ、管理の手間がほぼありません

現物投資との主な違いは以下の通りです。

| 比較項目 | 不動産クラウドファンディング | 現物不動産投資 |

| 最低投資額 | 1万円〜10万円 | 数百万円〜(融資活用でも自己資金10万円〜) |

| 手間 | ほぼ不要(運用はすべて事業者が行う) | 管理委託でも一定の意思決定が必要 |

| 流動性 | 低い(運用期間中の途中解約が原則不可) | 売却で現金化できる(時間はかかる) |

| レバレッジ | なし(融資を使えない) | あり(ローンで収益を拡大できる) |

| リスク | 元本割れ・分配率未達の可能性あり | 空室・地価下落・金利上昇等のリスクあり |

クラウドファンディングは元本が保証されておらず、想定分配率は予定値にすぎません。運用期間中の途中解約ができない場合があり、資金拘束リスクに注意が必要です。

全国の不動産を対象とする代表的なサービスの概要を確認しましょう(各サービスの案件は仙台物件に限定されない点にご注意ください)。

| サービス名 | 最低投資額 | 想定利回り(目安) | 累積ファンド数 | 運営会社 |

| COZUCHI(コヅチ) | 10,000円〜 | 4%〜10%(短期運用型) | 143件 | LAETOLI株式会社(非上場) |

| CREAL(クリアル) | 10,000円〜 | 4%〜6% | 142件(2026年3月時点) | クリアル株式会社(東証グロース上場) |

| OwnersBook(オーナーズブック) | 10,000円〜 | 4.2%〜5.9%(貸付型) | 410件 | ロードスターインベストメンツ株式会社(親会社:ロードスターキャピタル株式会社・東証プライム上場) |

| Rimple(リンプル) | 10,000円〜 | 2.7%〜10% | 110件 | プロパティエージェント株式会社(ミガロホールディングス株式会社・東証プライム グループ) |

※想定利回りは予定値であり、実際の分配率・元本返還を保証するものではありません。案件ごとに条件が異なります。投資前に各サービスの重要事項説明書をよくお読みください。※ファンド数は各社公式サイト掲載情報を参照(2026年3月時点確認)。最新情報は各社サイトをご確認ください。出典: COZUCHI サービス概要出典: CREAL 運用実績出典: OwnersBook サービスの特徴出典: Rimple ファンド情報

COZUCHIは短期運用型(1万円〜)と中長期運用型(10万円〜)で条件が異なります。

OwnersBookは貸付型全案件に不動産担保が付いています。

Rimpleは優先劣後構造(投資家出資分を優先出資・事業者出資分を劣後出資とし、損失発生時に劣後出資から先に負担する仕組み)を採用しています。

少額CFと現物投資を並行して保有し、リスク分散を図る方法もあります。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

「どの不動産会社に相談すればいいかわからない」という声は、仙台への投資を検討する方から最もよく聞かれます。

地元業者と全国業者、それぞれに強みがあります。

| 地元仙台の不動産会社 | 全国展開の不動産会社 | |

| 強み | 地元の物件情報・相場感が豊富 管理実績が豊富で地域密着 地元金融機関とのパイプ | 全国の投資家への対応実績が豊富 オンライン完結の仕組みが充実 管理・サポート体制が整備されている |

| 弱み | オンライン対応が限定的なケースも 遠隔投資家へのサポート体制が弱い場合も | 地元の相場感・物件情報量は地元業者に劣る場合も |

| 向いている人 | 仙台在住・近郊の投資家 地元物件に絞りたい方 | 首都圏在住の遠隔投資家 オンラインで手続きを完結させたい方 |

全国展開のマンション投資サービスは、オンライン完結で相談に対応しているものが増えています。

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営します。

初期費用の目安は100,000円〜(物件・ローン条件により異なる)で、想定利回りは3%〜5%(単身者向け物件イメージ)。

入居率99.6%(2025年10月時点)・オンライン完結・セミナーあり

入居率は99.6%(2025年10月時点)を維持しており、オンライン完結で投資手続きが進められます。セミナーも実施しており、初めて相談する方でも情報収集しやすい環境です。出典: RENOSY 投資実績・入居者の声

J.P.Returns(JPリターンズ)は、J.P.Returns株式会社が運営します。入居率99.96%の実績を公表しています(最新情報は公式サイト参照)。

初期費用の目安は100,000円〜で、想定利回りは3.5%〜4.5%(物件により異なる)。オンライン完結でセミナーも実施しています。出典: J.P.Returns サービスの特徴

プロパティエージェントは、ミガロホールディングス株式会社(東証プライム)グループが母体です。自社ブランド「クレイシア/クレイシアIDZ」を展開し、入居率99%の実績を報告しています(最新情報は公式サイト参照)。

初期費用の目安は100,000円〜(物件・ローン条件により異なる)で、セミナー参加から始められます。出典: プロパティエージェント 会社概要

いずれのサービスも、都市部の物件を厳選して取り扱っています。仙台物件を扱っているかどうかは、各サービスへの直接確認をおすすめします。

できます。仙台は東北新幹線で東京から約1時間30〜40分という距離にあり、現地視察のハードルは比較的低い方です。

管理委託の仕組みを活用すれば、日常的な管理業務を現地の管理会社に任せることが可能です。オンライン対応の全国系不動産会社を窓口にすれば、物件探しから契約まで仙台に行かずに進められるケースもあります。

物件種別とローンの組み方によって大きく異なります。区分マンションをフルローンで購入する場合、自己資金の目安は諸費用込みで50万〜100万円程度となるケースが多いとされています。

一棟アパートの場合は物件価格の10〜20%程度の自己資金を求められる金融機関が多く、数百万円〜の準備が目安となります。まずは資金計画をファイナンシャルプランナーや不動産会社と相談することをおすすめします。

仙台市は東日本大震災の経験を踏まえ、建物の耐震化・ハザードマップの整備が進んでいます。1981年以降の新耐震基準・2000年以降の現行耐震基準を満たす物件を選ぶことで、地震リスクを一定程度低減できます。

地震保険への加入と、国土交通省や仙台市のハザードマップによる物件所在地のリスク確認を購入前に必ず行うことをおすすめします。

よくある失敗パターンは以下の通りです。

事前のリスク把握と収支シミュレーションを丁寧に行うことが失敗回避の基本です。

自己資金が少ない・不動産投資の仕組みをまず体験したい方にはクラウドファンディングが向いています。1万円〜少額で始められ、管理の手間がほぼありません。

ただし、クラウドファンディングは運用期間中の途中解約ができない場合があり、元本割れのリスクもあります。レバレッジ(融資)を使った収益拡大は現物投資でしかできません。

資産形成の目的・資金規模・リスク許容度に応じて選ぶことが重要です。どちらが「正解」というわけではなく、両者を組み合わせることも有効な戦略です。

仙台市の不動産投資は、東北最大の政令指定都市という安定した基盤と、東京を上回る表面利回りの水準が魅力です。ただし「高利回り物件をとにかく購入する」という発想では失敗リスクが高まります。

投資判断の軸は「エリア・物件種別・管理体制」の三点セットです。

青葉区の安定重視か若林区の成長期待か、区分マンションか一棟アパートか、管理委託かサブリースか——それぞれの選択が収益性とリスクを大きく左右します。

震災後の高止まりリスク・変動金利リスク・人口減少リスクは、購入前に必ず数値で確認してください。

特に「金利3%でも収支がプラスになるか」というシミュレーションは、長期保有の安全ラインを見極める重要な指標です。

頭金が少ない段階では不動産クラウドファンディングという選択肢もあります。少額で仕組みを理解しながら、現物投資へのステップアップを目指すロードマップは現実的な方法です。

次のアクションとして、まずは信頼できる不動産会社・ファイナンシャルプランナーに相談してみることをおすすめします。複数の会社に話を聞き、ご自身の資金状況・投資目的に合った判断を下してください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!