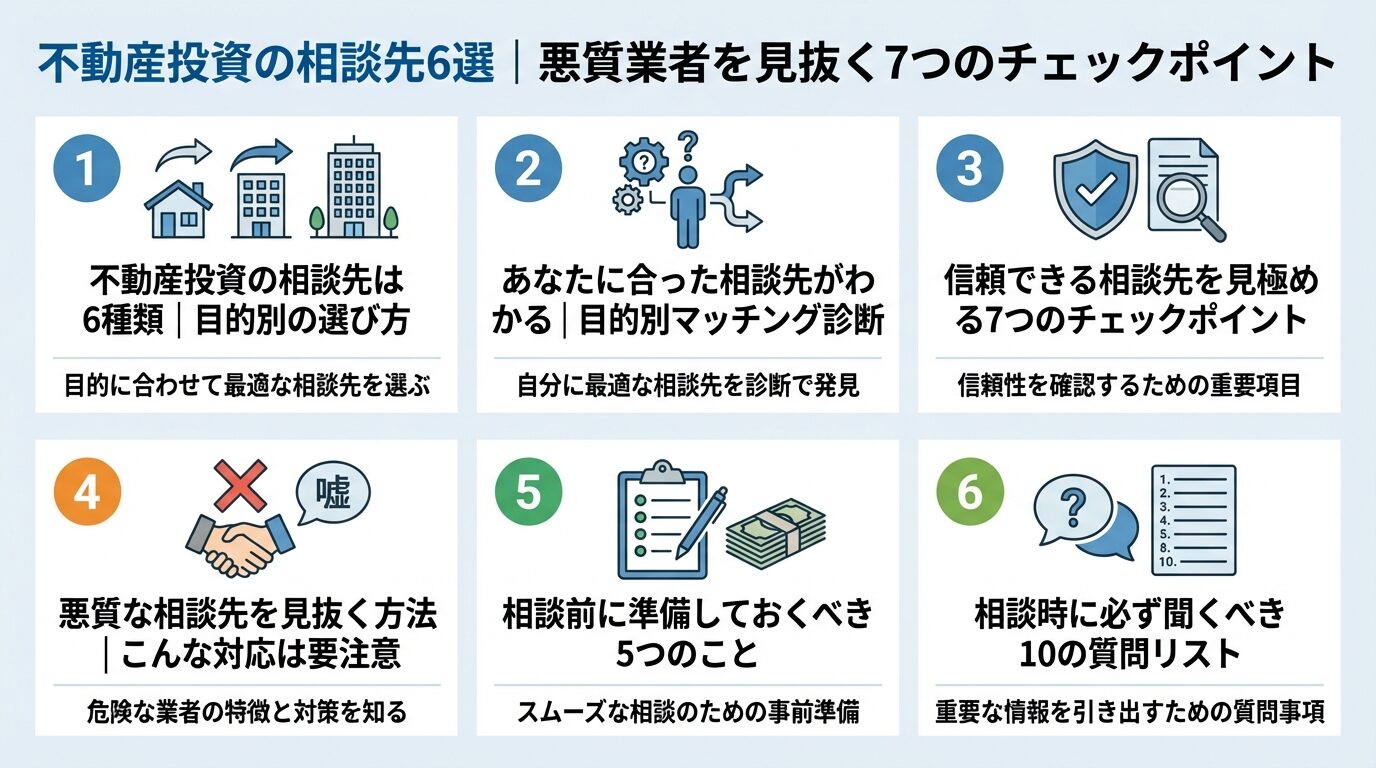

マンション投資vsNISA|2026年の仕組み・収支・選び方を解説

不動産投資を始めたいと考えているものの、「誰に相談すればいいのか分からない」「不動産投資会社に相談すると強引に営業されるのではないか」と不安に感じていませんか。

不動産投資は数千万円単位の資金が動く大きな決断です。知識ゼロの状態で一人で判断するのは危険であり、信頼できる専門家への相談が成功のカギを握ります。

本記事では、不動産投資の相談先6種類の特徴と選び方、信頼できる相談先を見極める方法、悪質業者の見分け方まで詳しく解説します。

相談前に準備すべき情報や、相談時に必ず聞くべき質問リストも紹介しますので、これから不動産投資を始める方はぜひ参考にしてください。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

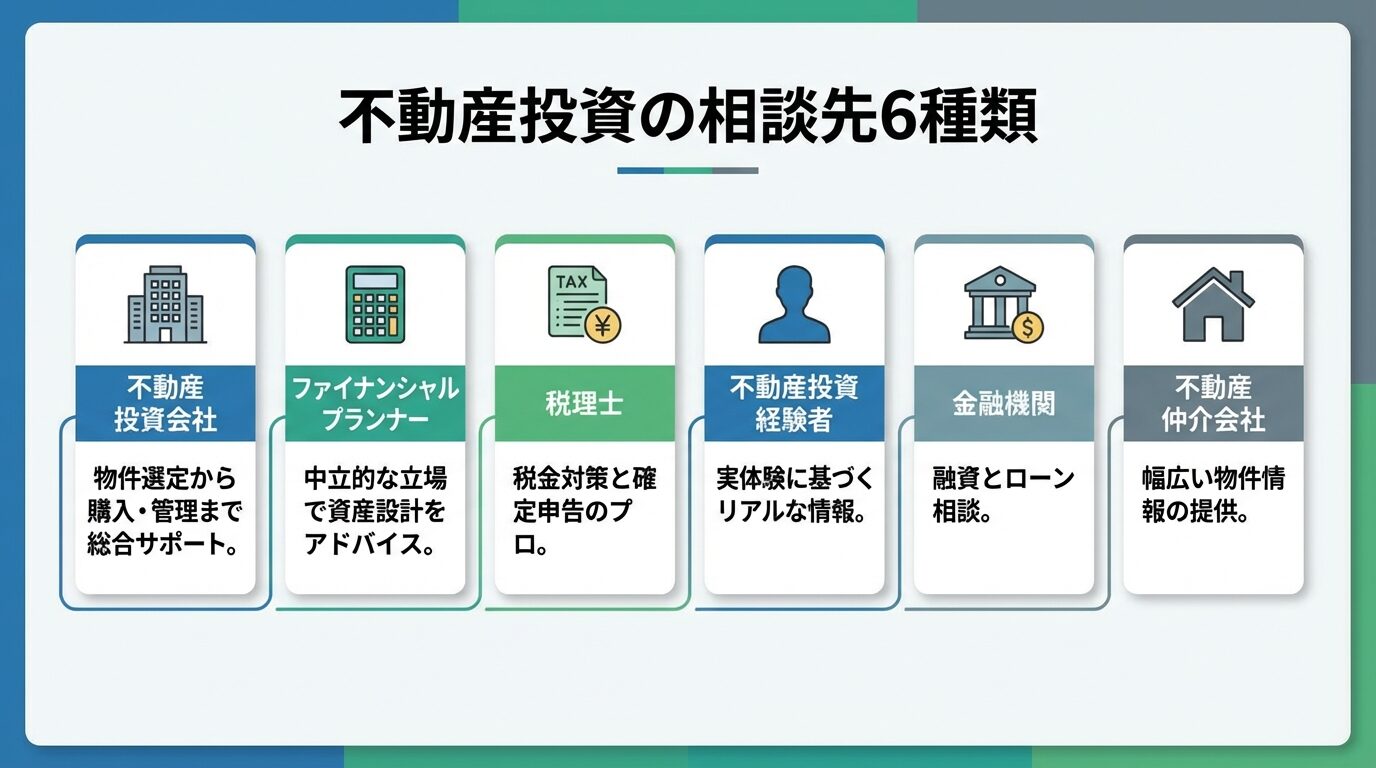

不動産投資の相談先は6種類

不動産投資の相談先は目的に応じて使い分けることが重要です。それぞれの専門分野と特徴を理解し、自分の状況に合った相談先を選びましょう。

以下では、代表的な6つの相談先について詳しく解説します。

不動産投資会社は、投資用物件の売買から資金調達、運営、売却まで総合的にサポートする専門会社です。

物件の選定・収支シミュレーションの作成・金融機関の紹介・購入後の管理まで一貫して対応してもらえるため、初心者にとって最も相談しやすい窓口といえます。

不動産投資会社への相談が向いているのは、以下のような方です。

ただし、不動産投資会社は物件を販売することで利益を得るため、自社が扱う物件を優先的に提案する傾向があります。

複数の不動産投資会社に相談し、提案内容を比較検討することをおすすめします。

ファイナンシャルプランナー(FP)は、お金に関する幅広い知識を持つ専門家です。

不動産投資に特化しているわけではありませんが、ライフプラン全体を考慮しながら、不動産投資が本当に必要かどうかを含めて客観的にアドバイスしてくれます。

FPへの相談が向いているのは、以下のような方です。

FPは不動産業者に所属していないため、特定の物件を売りたいという利害関係がありません。

「そもそも不動産投資をすべきかどうか」という根本的な相談にも対応してもらえます。

ただし、すべてのFPが不動産投資に詳しいわけではないため、不動産に強いFPを選ぶことが重要です。

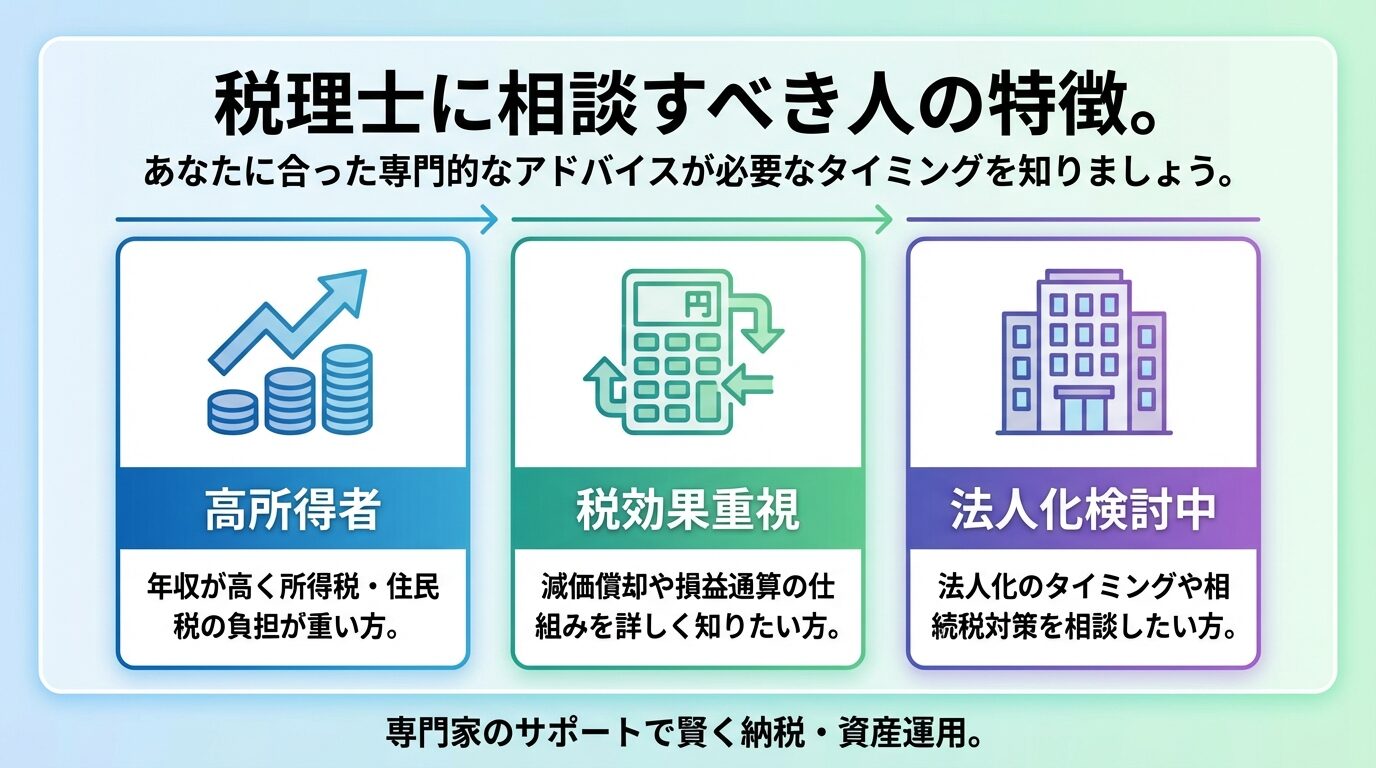

税理士は税務の専門家であり、不動産投資における税金対策や確定申告のサポートを受けられます。

不動産投資では減価償却費や損益通算を活用した税効果が見込めますが、税制は複雑で個人の状況により異なります。

税理士への相談が向いているのは、以下のような方です。

不動産投資に強い税理士に相談することで、税務面でのメリット・デメリットを明確にし、適切な物件選びや運用戦略を立てられます。

税理士にも得意分野があるため、不動産投資に精通した税理士を選ぶことが大切です。

すでに不動産投資を実践している経験者に話を聞くことも有効な相談方法です。

実際に物件を運用してみて初めて分かったこと、想定外だったこと、失敗談など、経験者ならではのリアルな情報を得られます。

不動産投資経験者への相談が向いているのは、以下のような方です。

経験者のアドバイスがそのまま自分に当てはまるとは限りません。参考意見として受け止めましょう。

可能であれば、その方の資産状況や投資目的を聞いた上で、参考意見として受け止めるとよいでしょう。

不動産投資では融資を受けて物件を購入するのが一般的です。金融機関の審査が通らなければ投資を始められません。

金融機関への相談が向いているのは、以下のような方です。

ただし、金融機関は自社の融資商品を提案する立場のため、複数の金融機関を比較検討することが重要です。

不動産投資会社が提携している金融機関を紹介してもらうこともできますが、自分でも複数の金融機関に相談し、条件を比較するとよいでしょう。

不動産仲介会社は、売主と買主の間に立って物件の売買を仲介する会社です。

幅広い物件情報を持っており、希望条件に合った物件を探してもらえます。地域に根ざした仲介会社であれば、地元特有の情報や市場動向にも詳しいです。

不動産仲介会社への相談が向いているのは、以下のような方です。

複数の仲介会社に相談することで、より多くの物件情報を得られます。

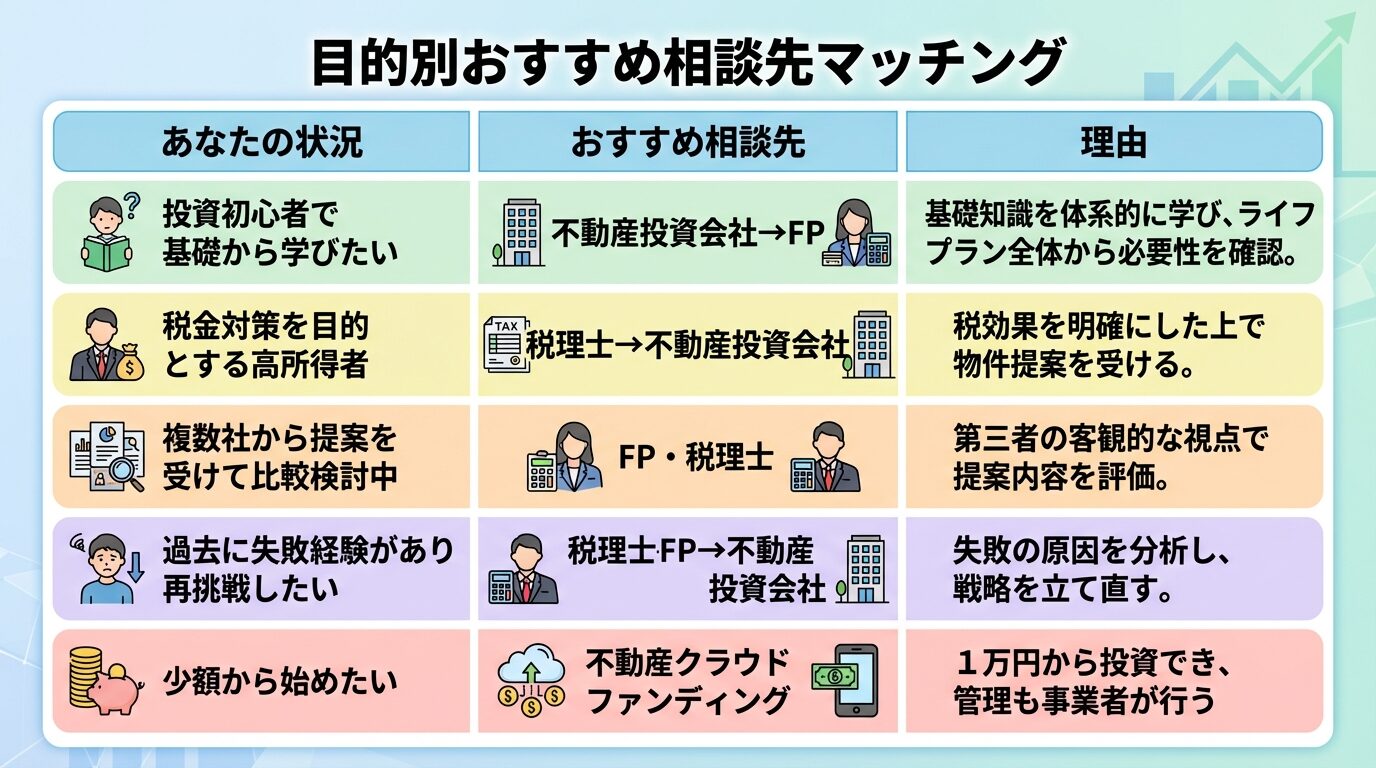

不動産投資の相談先は目的や状況によって最適な選択肢が異なります。以下では、代表的な5つのケースごとに推奨する相談先を紹介します。

不動産投資について何も知らない初心者の方は、まず不動産投資会社の無料セミナーや個別相談会に参加するのがおすすめです。

不動産投資の仕組み・メリット・リスク・物件の選び方・融資の受け方など、基礎知識を体系的に学べます。

その後、ファイナンシャルプランナーに相談し、ライフプラン全体から見て不動産投資が本当に必要かどうかを確認するとよいでしょう。

年収が高く所得税・住民税の負担が重い方は、まず税理士に相談することをおすすめします。

税理士に相談することで、減価償却や損益通算を活用した税効果がどれくらい見込めるか、どのような物件を選ぶべきか、法人化すべきかなどを明確にできます。

税理士のアドバイスを踏まえた上で、不動産投資会社に具体的な物件提案を依頼するとスムーズです。

すでに複数の不動産投資会社から物件提案を受けているが、どれを選ぶべきか迷っている方は、セカンドオピニオンとして別の専門家に相談するのが有効です。

ファイナンシャルプランナーや税理士など、利害関係のない第三者に提案内容の妥当性を評価してもらいましょう。

収益シミュレーションの前提条件が適切か、リスク説明が十分か、他の選択肢と比較してどうかなど、客観的な視点でアドバイスを得られます。

以前に不動産投資で失敗した経験がある方は、まず税理士やファイナンシャルプランナーに相談し、失敗の原因を客観的に分析してもらうことをおすすめします。

現在の物件を売却すべきか保有継続すべきか、管理会社を変更すべきか、次に投資するならどのような物件を選ぶべきかなど、過去の教訓を踏まえた戦略を立てられます。

その上で、信頼できる不動産投資会社を慎重に選び、リスク管理を徹底した投資を行うとよいでしょう。

自己資金が少なく、少額から不動産投資を始めたい方は、不動産クラウドファンディングという選択肢もあります。

不動産クラウドファンディングは1万円から投資でき、物件の管理も事業者が行うため、初心者でも始めやすいです。

不動産クラウドファンディングも元本保証ではなく、運用期間中の途中解約ができない場合があるため、リスクを十分に理解した上で投資判断を行ってください。

不動産クラウドファンディング事業者の公式サイトで情報収集し、複数のサービスを比較検討するとよいでしょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

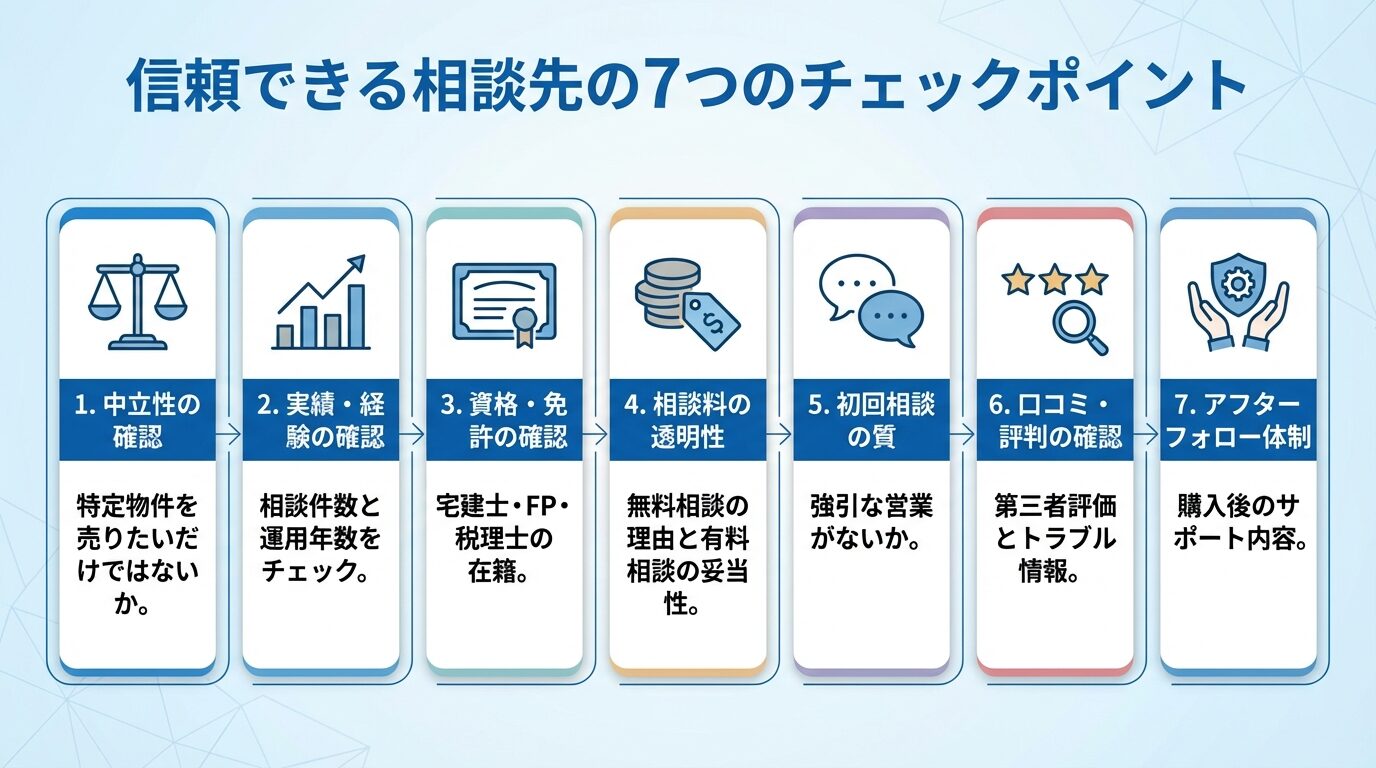

信頼できる相談先を見極める7つのチェックポイント

不動産投資の相談先を選ぶ際は、信頼できる相手かどうかを慎重に見極めることが重要です。以下の7つのポイントをチェックしましょう。

相談先が特定の物件を売ることを目的としていないか確認しましょう。

不動産投資会社は物件を販売することで利益を得るため、自社が扱う物件を優先的に提案する傾向があります。

一方、ファイナンシャルプランナーや税理士は物件販売で利益を得ないため、中立的な立場からアドバイスしてくれます。

相談時に「複数の選択肢を提示してくれるか」「不動産投資をしないという選択肢も含めて検討してくれるか」を確認するとよいでしょう。

相談先の実績や経験を確認しましょう。

不動産投資会社であれば、取引実績・入居率・リピート率などを公式サイトで公開している場合があります。

ファイナンシャルプランナーや税理士であれば、不動産投資に関する相談実績や、自身が不動産投資を実践しているかどうかを確認するとよいでしょう。

実績が豊富で経験のある相談先ほど、具体的で実践的なアドバイスを得られます。

相談先に宅地建物取引士・ファイナンシャルプランナー・税理士などの有資格者が在籍しているか確認しましょう。

不動産投資会社であれば、宅地建物取引業の免許番号を公式サイトで確認できます。

出典: 宅地建物取引業法

免許番号は「国土交通大臣(X)第XXXXX号」または「都道府県知事(X)第XXXXX号」という形式で表示されています。

資格を持っているからといって必ずしも信頼できるわけではありませんが、専門知識を持っている一つの目安になります。

相談料が無料か有料か、有料の場合はいくらかを事前に確認しましょう。

不動産投資会社の相談は無料であることが多いですが、これは物件を販売することで利益を得るためです。

ファイナンシャルプランナーや税理士への相談は有料であることが多く、料金体系は事前に確認することをおすすめします。

無料相談の場合は「なぜ無料なのか」を理解した上で利用し、有料相談の場合は「費用に見合ったサービスが受けられるか」を判断しましょう。

初回相談時の対応を注意深く観察しましょう。

信頼できる相談先は、あなたの状況や目的をじっくりヒアリングし、メリットだけでなくリスクも丁寧に説明してくれます。

一方、悪質な相談先は、即決を迫る・リスク説明を省略する・質問に対して曖昧な回答しかしないなどの特徴があります。

初回相談で少しでも違和感を感じたら、その場で契約せず、他の相談先も検討することをおすすめします。

インターネットで口コミや評判を確認しましょう。

GoogleマップのレビューやSNS、不動産投資の情報サイトなどで、実際に利用した人の評価を確認できます。

口コミをすべて鵜呑みにするのは危険です。良い口コミも悪い口コミも参考程度にとどめ、実際に相談してみて自分で判断することが重要です。

また、国土交通省の「ネガティブ情報等検索サイト」で、行政処分を受けた不動産業者を検索できます。過去に処分歴がないか確認しておくとよいでしょう。

不動産投資は物件を購入して終わりではなく、購入後の管理・運用が重要です。

相談先が購入後のアフターフォローをどこまで行ってくれるか確認しましょう。

不動産投資会社であれば、賃貸管理・入居者募集・修繕対応・確定申告サポートなどを提供しているか確認します。

ファイナンシャルプランナーや税理士であれば、購入後も継続的に相談できる関係を築けるか確認するとよいでしょう。

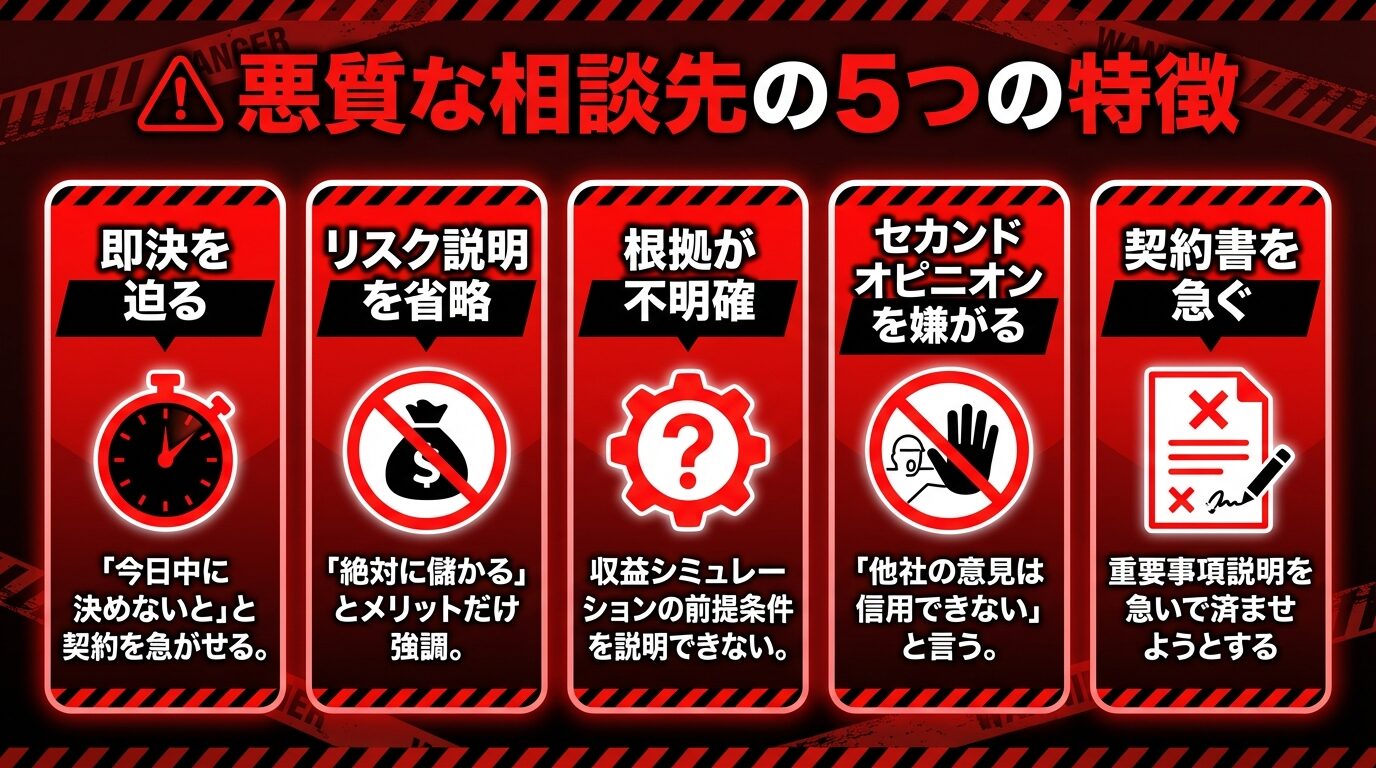

不動産投資の相談先の中には、残念ながら悪質な業者も存在します。以下のような対応をする相談先は避けるべきです。

「今日中に決めないと他の人に取られる」「特別価格は今だけ」などと即決を迫る相談先は要注意です。

不動産投資は数千万円単位の大きな決断であり、十分な検討期間が必要です。

信頼できる相談先は、あなたが納得するまで時間をかけて検討することを尊重してくれます。

即決を迫られた場合は、その場で契約せず、一度持ち帰って冷静に判断しましょう。

不動産投資には空室リスク・修繕費・金利変動リスク・災害リスクなど、さまざまなリスクがあります。

信頼できる相談先は、これらのリスクを包み隠さず説明し、対策方法も提案してくれます。

「絶対に儲かる」「リスクはない」などとメリットだけを強調し、リスク説明を省略する相談先は避けるべきです。

リスク説明が不十分だと感じたら、「空室が続いた場合はどうなるか」「修繕費はどれくらいかかるか」など、具体的なリスクについて質問してみましょう。

出典: 不動産特定共同事業法 第21条

質問に対して曖昧な回答しかしない場合は、その相談先は避けるべきです。

不動産投資会社が提示する収益シミュレーションの前提条件を必ず確認しましょう。

想定家賃・入居率・管理費・修繕費・金利・税金などの前提条件が楽観的すぎる場合、実際の収益は大きく下回る可能性があります。

信頼できる相談先は、前提条件を明確に示し、根拠を説明してくれます。

「なぜこの家賃設定なのか」「入居率の根拠は何か」「修繕費はどのように見積もったのか」など、具体的に質問してみましょう。

根拠を説明できない相談先は避けるべきです。

「他の人に相談する必要はない」「他社の意見は信用できない」などとセカンドオピニオンを嫌がる相談先は要注意です。

信頼できる相談先は、あなたが他の専門家にも相談することを尊重してくれます。

むしろ「他の専門家にも相談してみてください」と勧めてくれる相談先の方が信頼できます。

セカンドオピニオンを嫌がる相談先は、提案内容に自信がない可能性があります。

契約書や重要事項説明書は、不動産投資において最も重要な書類です。

信頼できる相談先は、契約書の内容を一つひとつ丁寧に説明し、あなたが理解するまで時間をかけてくれます。

出典: 不動産特定共同事業法 第24条・第25条

契約書を急いで済ませようとしたり、重要事項説明を省略したりする相談先は避けるべきです。

契約書や重要事項説明書は必ず時間をかけて読み、不明な点があれば納得するまで質問しましょう。

急かされても、その場で署名・押印せず、一度持ち帰って内容を確認することをおすすめします。

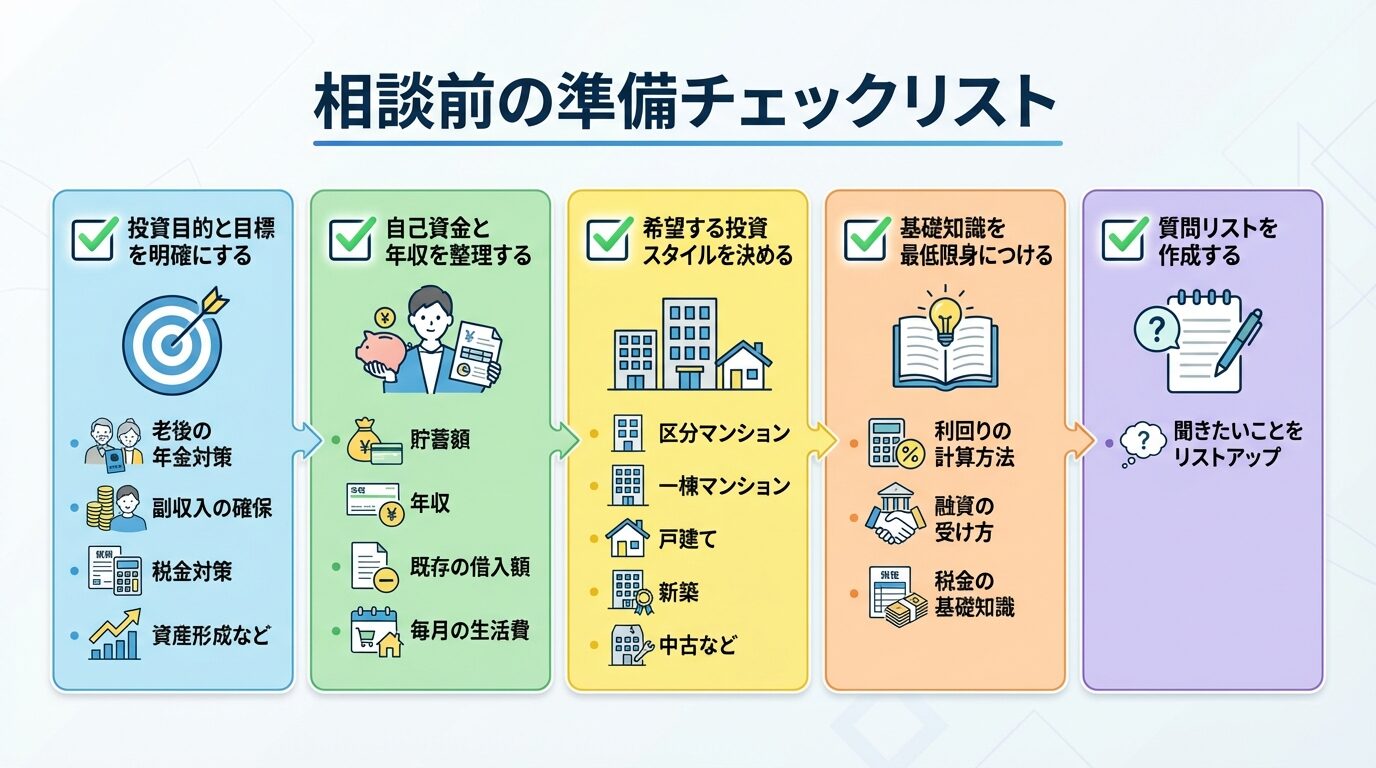

相談前に準備しておくべき5つのこと

不動産投資の相談を有意義なものにするためには、事前準備が重要です。以下の5つを準備してから相談に臨みましょう。

なぜ不動産投資をしたいのか、投資目的を明確にしましょう。

老後の年金対策・副収入の確保・税金対策・資産形成など、目的によって選ぶべき物件や投資戦略が異なります。

「月々いくらの収入がほしいのか」「何年後にいくらの資産を形成したいのか」など、具体的な目標を設定しておくと、相談先も適切なアドバイスをしやすくなります。

自分の資産状況を整理しておきましょう。

自己資金(貯蓄額)・年収・既存の借入額(住宅ローンなど)・毎月の生活費などを把握しておくと、どれくらいの規模の投資が可能かを判断しやすくなります。

源泉徴収票や預金通帳のコピーなど、資産状況を証明できる書類を持参するとスムーズです。

どのような投資スタイルを希望するか、ある程度決めておきましょう。

現物不動産投資(区分マンション・一棟マンション・戸建てなど)か、不動産クラウドファンディングか、新築か中古か、都心か地方か、自己管理か管理委託かなど、選択肢は多岐にわたります。

希望する投資スタイルを伝えることで、相談先も適切な提案をしやすくなります。

不動産投資の基礎知識を最低限身につけてから相談に臨むと、相談内容がより深くなります。

書籍やWebサイト、無料セミナーなどで、不動産投資の仕組み・利回りの計算方法・融資の受け方・税金の基礎知識などを学んでおきましょう。

基礎知識があれば、相談先の説明が理解しやすくなり、的確な質問もできるようになります。

相談時に聞きたいことをリストアップしておきましょう。

相談の場では緊張して聞きたいことを忘れてしまうこともあるため、事前に質問リストを作成しておくと安心です。

質問リストは相談先に見せながら話を進めることもできます。

次のセクションでは、相談時に必ず聞くべき具体的な質問例を紹介します。

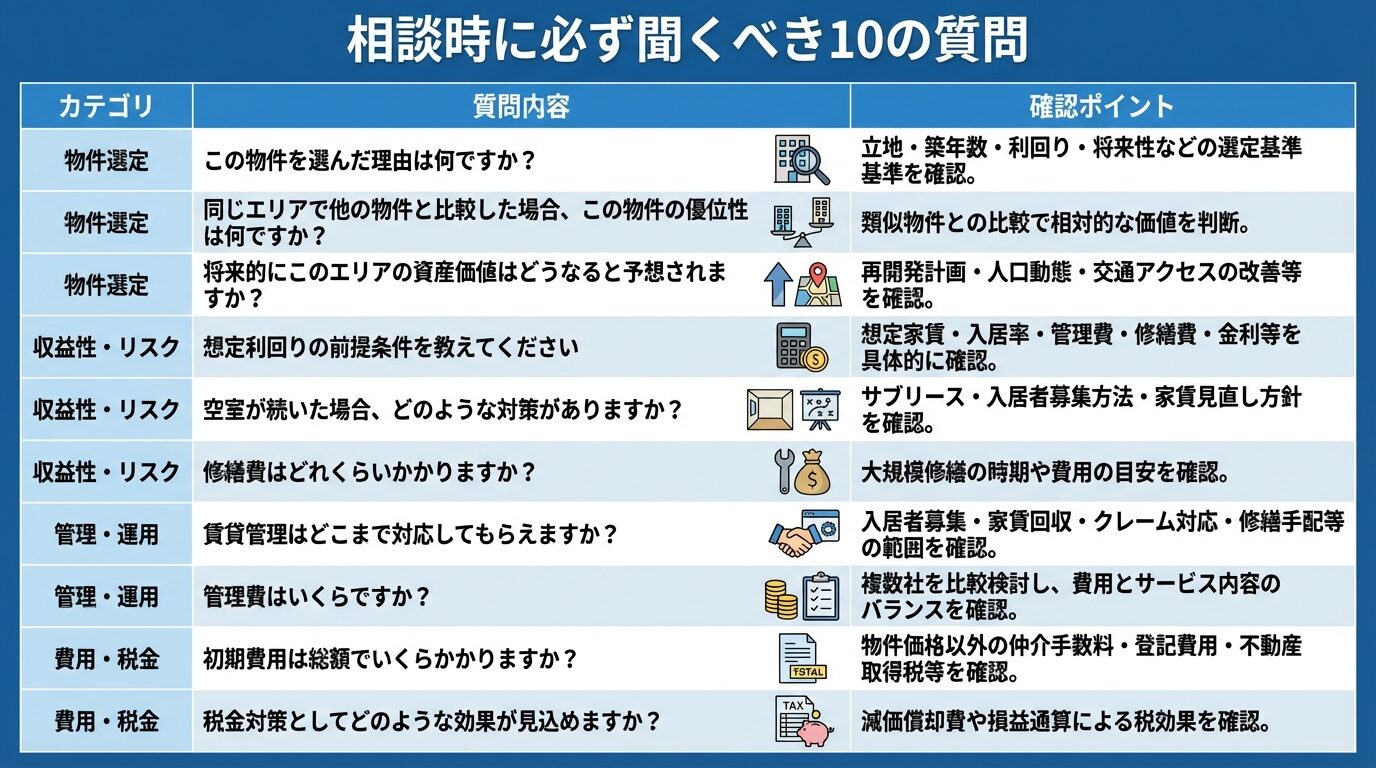

相談時に必ず聞くべき10の質問リスト

不動産投資の相談時には、以下の質問をすることで、より具体的で有益な情報を得られます。

1. この物件を選んだ理由は何ですか?

提案された物件について、なぜその物件を選んだのか理由を聞きましょう。

立地・築年数・利回り・将来性など、具体的な選定基準を説明してもらうことで、提案の妥当性を判断できます。

2. 同じエリアで他の物件と比較した場合、この物件の優位性は何ですか?

同じエリアの類似物件と比較して、提案された物件がどのような点で優れているのか確認しましょう。

比較検討することで、物件の相対的な価値を判断できます。

3. 将来的にこのエリアの資産価値はどうなると予想されますか?

物件のあるエリアの将来性について意見を聞きましょう。

再開発計画・人口動態・交通アクセスの改善など、資産価値に影響する要因を確認できます。

4. 想定利回りの前提条件を教えてください

収益シミュレーションの前提条件(想定家賃・入居率・管理費・修繕費・金利など)を具体的に確認しましょう。

前提条件が楽観的すぎる場合、実際の収益は大きく下回る可能性があります。なお、想定利回りは予定分配率であり、確約されたものではありません。

5. 空室が続いた場合、どのような対策がありますか?

空室リスクへの対策を確認しましょう。

サブリース(一括借り上げ)の有無・入居者募集の方法・家賃の見直し方針など、具体的な対策を聞くことで、空室リスクへの備えを判断できます。

6. 修繕費はどれくらいかかりますか?

将来的に発生する修繕費の見込みを確認しましょう。

築年数が古い物件ほど修繕費がかかる傾向があります。大規模修繕の時期や費用の目安を聞いておくことで、長期的な収支を予測できます。

7. 賃貸管理はどこまで対応してもらえますか?

賃貸管理の範囲を確認しましょう。

入居者募集・家賃回収・クレーム対応・修繕手配・退去時の立ち会いなど、どこまで対応してもらえるのかを明確にしておくことで、購入後の手間を把握できます。

8. 管理費はいくらですか?

賃貸管理を委託する場合の管理費を確認しましょう。

管理費は会社によって異なるため、複数社を比較検討することをおすすめします。管理費が安すぎる場合、サービスの質が低い可能性もあるため、費用とサービス内容のバランスを確認しましょう。

9. 初期費用は総額でいくらかかりますか?

物件価格以外にかかる初期費用(仲介手数料・登記費用・不動産取得税・火災保険料など)を確認しましょう。

初期費用は物件により異なるため、総額でいくら必要かを事前に確認しましょう。総額を把握しておくことで、資金計画を立てられます。

10. 税金対策としてどのような効果が見込めますか?

不動産投資による税効果について確認しましょう。

減価償却費や損益通算により、給与所得と不動産所得の赤字を相殺することで、所得税・住民税の還付が見込める場合があります。

出典: 国税庁 不動産所得の損益通算

税効果は個人の所得状況により異なり、長期的には減価償却費が減少するため、税効果は一時的です。税理士に相談し、自分の状況に合った税効果を確認することをおすすめします。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

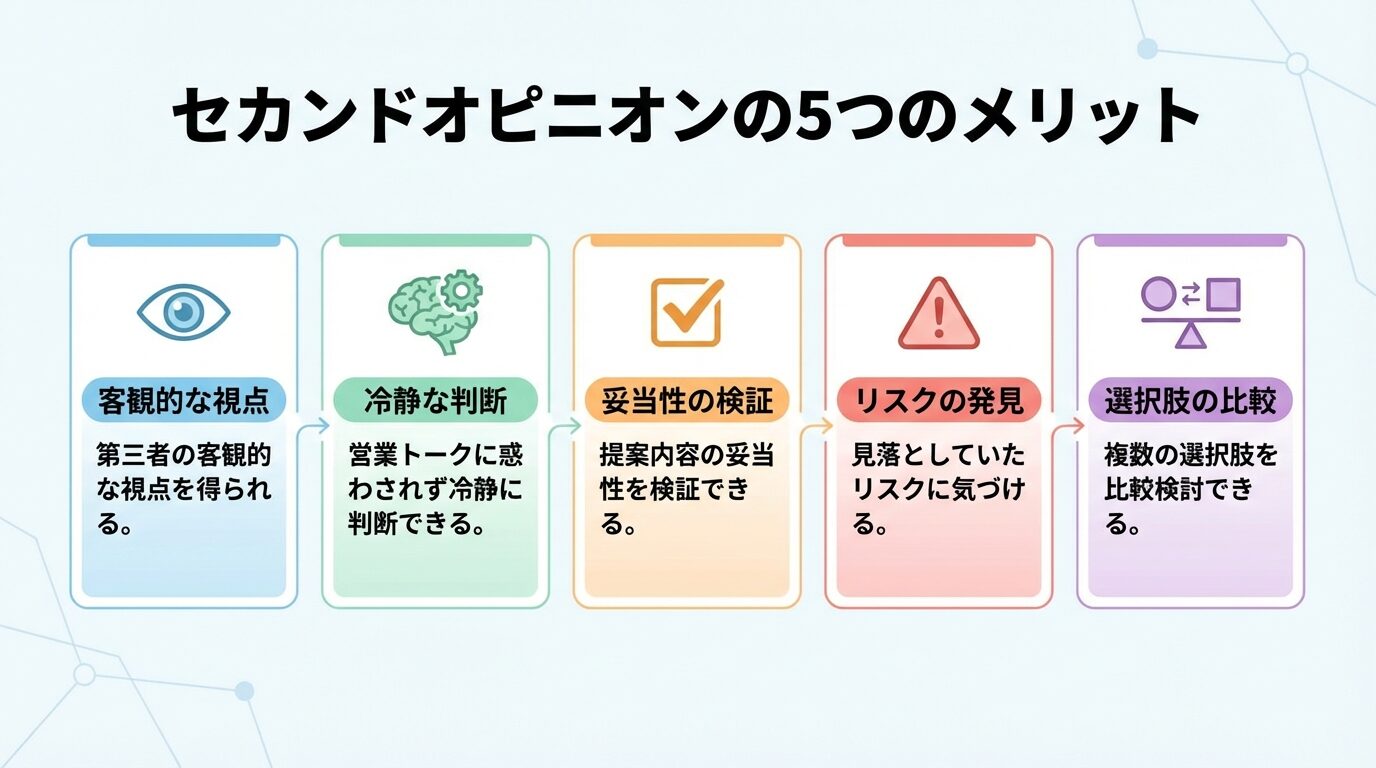

セカンドオピニオンの活用方法

不動産投資において、セカンドオピニオンを活用することは非常に重要です。複数の専門家の意見を聞くことで、より客観的で総合的な判断ができます。

不動産投資会社から提案を受けた場合、その提案が本当に自分に合っているのか、客観的に判断するのは難しいものです。

不動産投資会社は物件を販売することで利益を得るため、自社が扱う物件を優先的に提案する傾向があります。

セカンドオピニオンを活用することで、以下のメリットがあります。

医療の世界では大きな手術や重大な病気の診断にセカンドオピニオンを受けるのが常識です。不動産投資も人生を左右する大きな決断であるため、セカンドオピニオンを受けることをおすすめします。

セカンドオピニオンを効果的に活用するためのポイントを紹介します。

1. 利害関係のない専門家に相談する

セカンドオピニオンは、最初の相談先とは利害関係のない専門家に依頼しましょう。

不動産投資会社から提案を受けた場合、ファイナンシャルプランナーや税理士など、物件販売で利益を得ない専門家に相談するのが有効です。

2. 提案内容の資料を持参する

セカンドオピニオンを受ける際は、最初の相談先から受け取った資料(物件概要・収益シミュレーション・契約書案など)を持参しましょう。

資料を見ながら相談することで、より具体的なアドバイスを得られます。

3. 複数の専門家に相談する

可能であれば、2〜3人の専門家に相談することをおすすめします。

専門家によって意見が異なる場合もあるため、複数の意見を聞いて総合的に判断しましょう。

4. 相談内容を記録する

相談内容は必ずメモを取り、可能であれば録音もしておきましょう。

後で見返すことで、複数の意見を比較検討しやすくなります。

複数の専門家に相談する場合、相談内容を整理して管理することが重要です。

以下のような項目を記録しておくと、後で比較検討しやすくなります。

これらの情報をExcelやGoogleスプレッドシートなどで管理しておくと、複数の提案を比較検討しやすくなります。

不動産投資の相談に関してよく寄せられる質問とその回答を紹介します。

不動産投資会社の無料相談は、基本的に本当に無料です。不動産投資会社は物件を販売することで利益を得るため、相談自体は無料で提供しています。ただし、物件を購入する際には仲介手数料などの費用が発生します。相談時に費用について明確に説明してもらい、納得した上で進めましょう。ファイナンシャルプランナーや税理士への相談は有料であることが多く、相談前に料金体系を確認しておくことをおすすめします。

相談しただけで物件を購入する義務はありません。相談はあくまで情報収集や検討のための機会であり、納得できなければ断ることができます。信頼できる相談先は、あなたが納得するまで検討することを尊重してくれます。もし相談先から強引に契約を迫られた場合は、その場で契約せず、他の相談先も検討しましょう。

オンライン相談と対面相談にはそれぞれメリット・デメリットがあります。オンライン相談は、自宅にいながら気軽に相談でき、時間や場所に縛られない点がメリットです。遠方の専門家にも相談しやすくなります。対面相談は、直接顔を合わせることで信頼関係を築きやすく、資料を見ながら詳しく説明を受けられる点がメリットです。初回はオンラインで気軽に相談し、本格的に検討する段階で対面相談に切り替えるという方法もあります。

複数の不動産投資会社に同時に相談することは全く問題ありません。むしろ、複数の会社に相談して提案内容を比較検討することをおすすめします。ただし、複数の会社に相談していることを隠す必要はありませんが、わざわざ伝える必要もありません。各社の提案を聞いた上で、最も信頼できる会社を選びましょう。

相談から物件購入までの期間は人によって大きく異なります。購入までの期間は人によって大きく異なるため、納得できるまで時間をかけて検討しましょう。焦って決める必要はありません。納得できるまで時間をかけて検討しましょう。

相談自体は家族に内緒でも可能です。ただし、実際に物件を購入する際は、配偶者の同意が必要になる場合があります(特にローンを組む場合)。また、不動産投資は家族の将来にも影響する大きな決断であるため、できるだけ早い段階で家族に相談し、理解を得ることをおすすめします。家族への説明方法についても、相談先にアドバイスを求めることができます。

不動産投資の相談先は、目的や状況に応じて適切に選ぶことが重要です。

不動産投資会社・ファイナンシャルプランナー・税理士・不動産投資経験者・金融機関・不動産仲介会社の6種類の相談先があり、それぞれ専門分野が異なります。

信頼できる相談先を見極めるためには、中立性・実績・資格・相談料の透明性・初回相談の質・口コミ・アフターフォロー体制の7つのポイントをチェックしましょう。

即決を迫る・リスク説明を省略する・収益シミュレーションの根拠が不明確・セカンドオピニオンを嫌がる・契約書を急ぐなどの特徴がある相談先は避けるべきです。

相談前には、投資目的・自己資金・投資スタイル・基礎知識・質問リストを準備しておくと、相談がより有意義になります。

セカンドオピニオンを活用し、複数の専門家の意見を聞くことで、客観的で総合的な判断ができます。

不動産投資には価格変動・空室・災害等のリスクがあり、元本保証はありません。投資判断は自己責任で行い、複数の専門家に相談することをおすすめします。

信頼できる相談先を見つけ、納得できるまで時間をかけて検討することが、不動産投資成功への第一歩です。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!