不動産投資を始める女性へ|少額・安定収入・税対策別おすすめ9選

「不動産投資を始めたいけれど、個人名義で始めるべきか、個人事業主として開業すべきか迷っている」という方は多いのではないでしょうか。

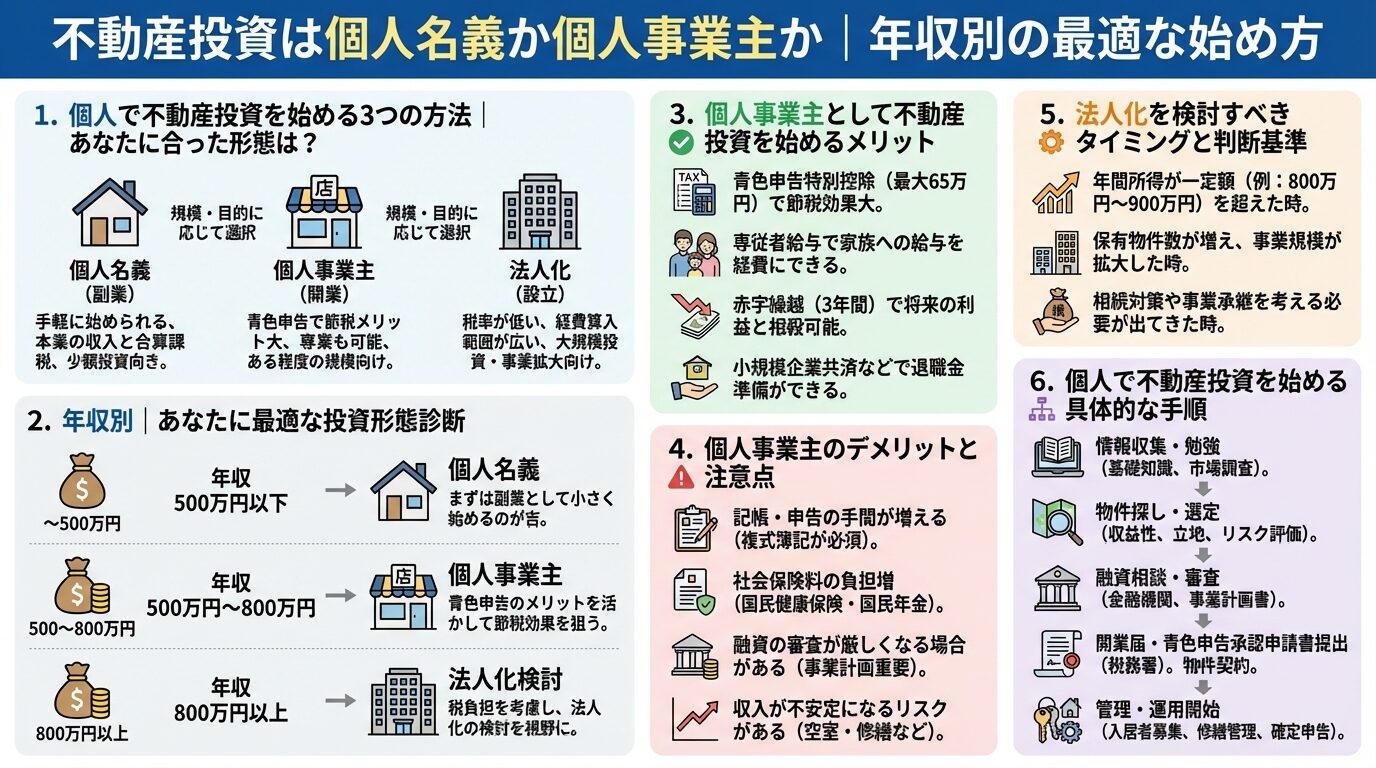

不動産投資には、個人名義(開業届なし)、個人事業主(開業届あり)、法人の3つの形態があります。それぞれ税制や手続きが異なり、所得水準や投資目的によって最適な選択肢は変わります。

本記事では、個人で不動産投資を始める3つの方法を比較し、年収別の最適な投資形態を解説します。

青色申告のメリット、法人化のタイミング、具体的な始め方まで、初心者の方にもわかりやすく説明しますので、ぜひ最後までお読みください。

目次

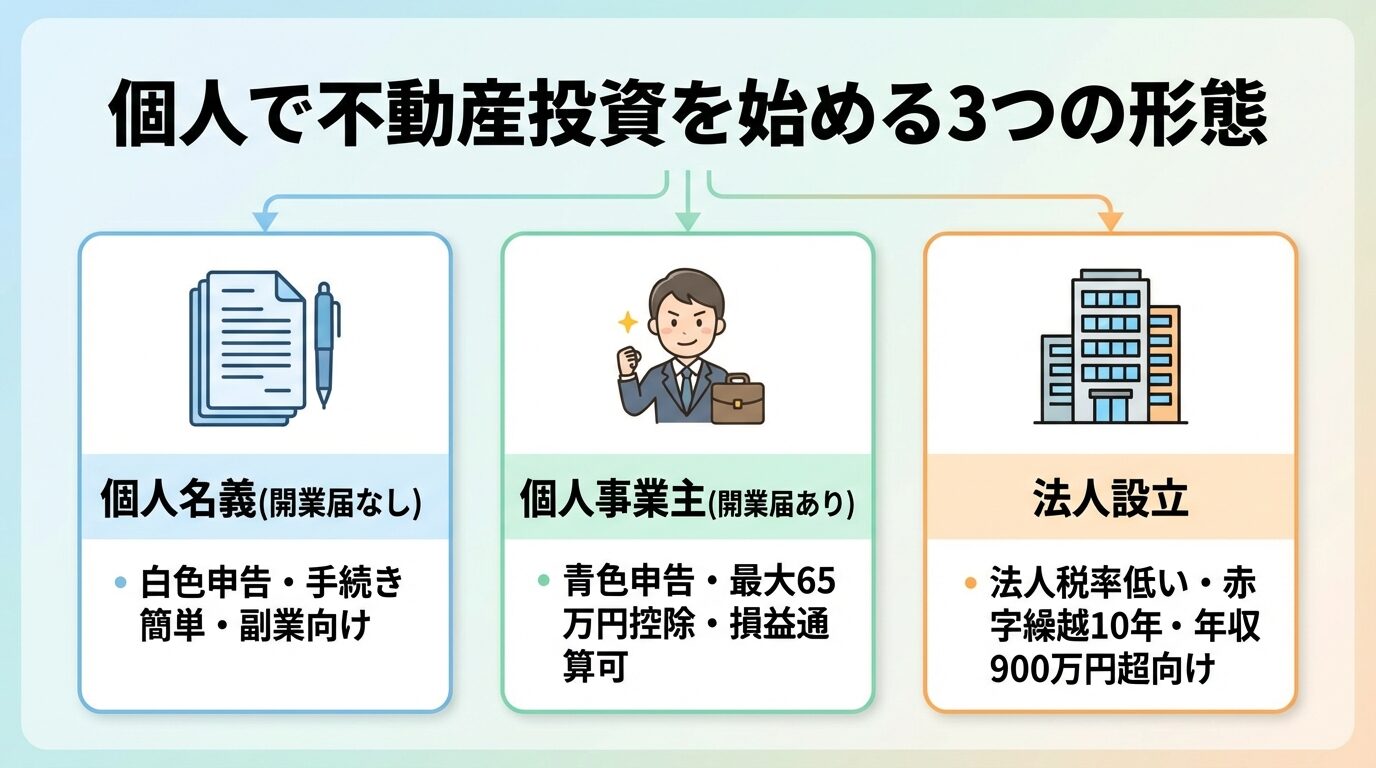

個人で不動産投資を始める3つの方法

不動産投資を個人で始める場合、大きく分けて3つの形態があります。

個人名義(開業届なし)、個人事業主(開業届あり)、法人の3つです。それぞれの特徴を理解し、自分の状況に合った形態を選ぶことが重要です。

個人名義で不動産投資を始める場合、開業届を提出せずに物件を購入・運用する方法です。

確定申告は白色申告で行います。手続きが簡単で、副業として小規模に始めたい方に適しています。

手続きが簡単で副業として小規模に始めやすい

ただし、青色申告特別控除(最大65万円)が受けられず、経費計上の範囲も限定的です。

また、赤字の繰越控除(3年間)も利用できないため、税制上のメリットは少なくなります。

税務署に開業届と青色申告承認申請書を提出し、個人事業主として不動産投資を行う方法です。

青色申告を選択することで、最大65万円の特別控除が受けられます。

経費計上の範囲が広がり、赤字を3年間繰り越すことも可能です。損益通算により、不動産所得の赤字を給与所得と相殺して税金還付を受けることもできます。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

青色申告で最大65万円の特別控除+損益通算で税金還付

確定申告の手間は増えますが、税制上のメリットは大きいです。開業届の提出期限は事業開始日から1か月以内、青色申告承認申請書は開業日から2か月以内です。

株式会社や合同会社を設立し、法人名義で不動産投資を行う方法です。

法人税率は最大23.2%で、個人の所得税率(最大45%)よりも低く抑えられる場合があります。

赤字の繰越期間は10年間(個人は3年間)と長く、役員報酬や退職金を活用した節税も可能です。

設立費用や維持コストを考慮し、年間所得900万円超が法人化の目安

一方で、設立費用(株式会社で約25万円、合同会社で約10万円)や、毎年の法人住民税均等割(最低7万円)などの維持コストがかかります。

税理士への報酬も必要になるため、一定以上の所得がなければメリットを活かせません。

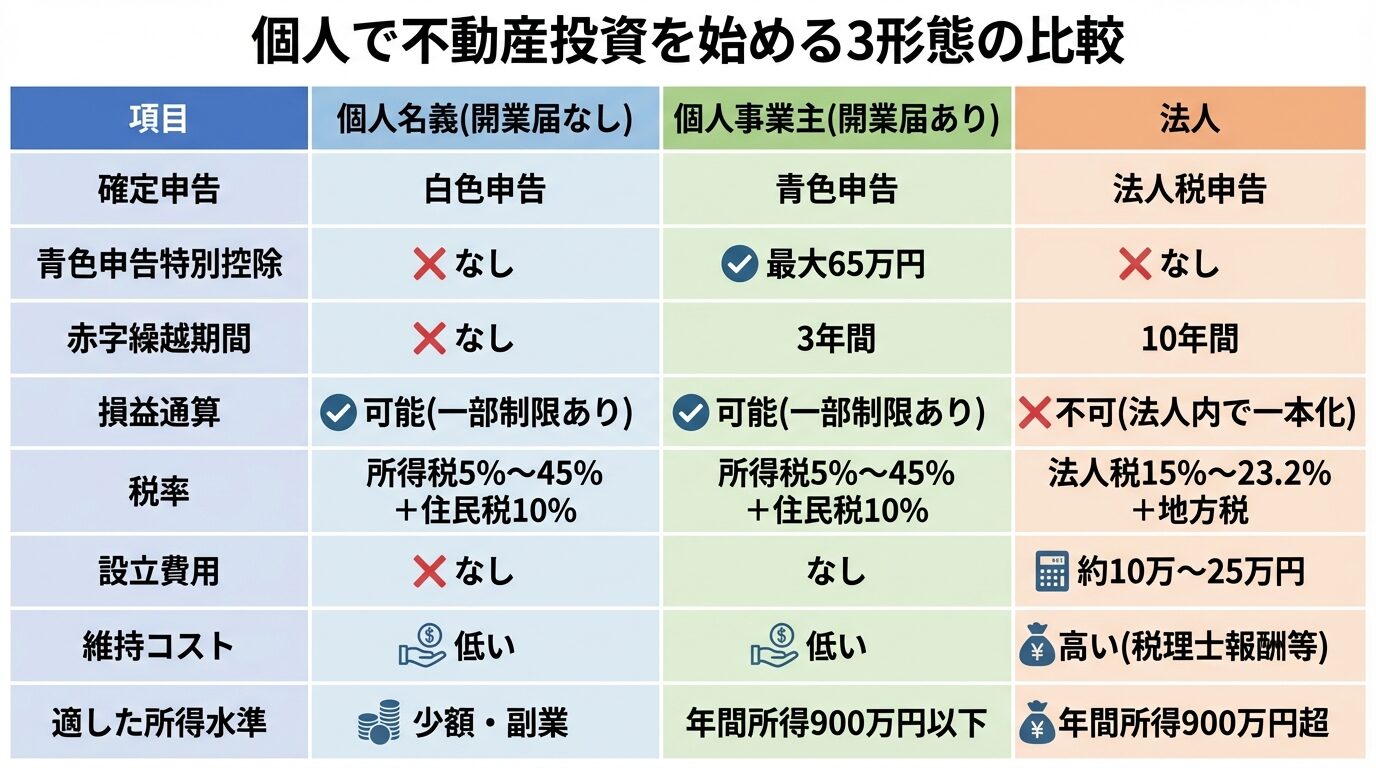

| 項目 | 個人名義(開業届なし) | 個人事業主(開業届あり) | 法人 |

| 確定申告 | 白色申告 | 青色申告 | 法人税申告 |

| 青色申告特別控除 | なし | 最大65万円 | なし |

| 赤字繰越期間 | なし | 3年間 | 10年間 |

| 損益通算 | 可能(一部制限あり) | 可能(一部制限あり) | 不可(法人内で一本化) |

| 税率 | 所得税5%〜45%+住民税10% | 所得税5%〜45%+住民税10% | 法人税15%〜23.2%+地方税 |

| 設立費用 | なし | なし | 約10万〜25万円 |

| 維持コスト | 低い | 低い | 高い(税理士報酬等) |

| 適した所得水準 | 少額・副業 | 年間所得900万円以下 | 年間所得900万円超 |

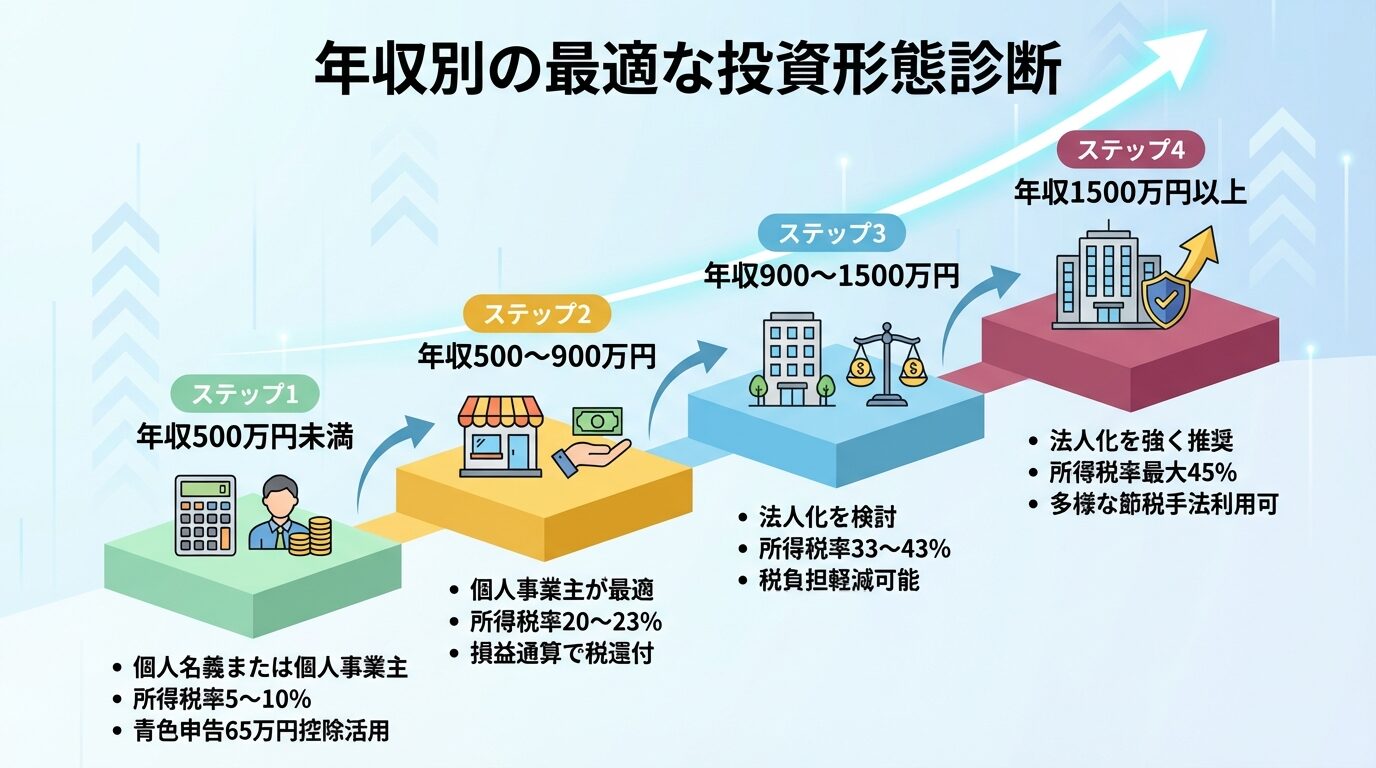

不動産投資の形態は、年収や所得水準によって最適な選択肢が異なります。

ここでは、年収別に最適な投資形態を具体的に解説します。

年収500万円未満の方は、個人名義または個人事業主として始めるのが適しています。

所得税率は5%〜10%と低いため、法人化による税率メリットはほとんどありません。

青色申告を選択すれば最大65万円の特別控除が受けられるため、個人事業主として開業届を提出するのがおすすめです。ただし、不動産投資による所得が少額の場合は、確定申告の手間を考えて個人名義のままでも問題ありません。

年収500万〜900万円の方は、個人事業主として青色申告を選択するのが最適です。

所得税率は20%〜23%で、法人税率(15%〜23.2%)とほぼ同等ですが、青色申告特別控除65万円を活用することで税負担を抑えられます。

損益通算により、不動産所得の赤字を給与所得と相殺して税金還付を受けることも可能です。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

青色申告65万円控除+損益通算で税負担を効率的に軽減

法人化のメリットは限定的なため、この所得水準では個人事業主のまま運用するのが効率的です。

年収900万〜1500万円の方は、法人化を検討するタイミングです。

所得税率は33%〜43%と高く、法人税率(15%〜23.2%)との差が大きくなります。不動産所得が黒字の場合、法人化することで税負担を大幅に軽減できる可能性があります。

法人設立費用や維持コストを考慮し、税理士に相談してシミュレーションを行うことが重要

ただし、法人設立費用や維持コスト(税理士報酬、法人住民税均等割など)を考慮する必要があります。税理士に相談し、シミュレーションを行ったうえで判断するとよいでしょう。

年収1500万円以上の方は、法人化を強く推奨します。

所得税率は最大45%(住民税を含めると55%)に達し、法人税率との差は20%以上になります。

法人化により、役員報酬の設定、退職金の活用、相続対策など、多様な節税手法を利用できます。赤字の繰越期間も10年間と長く、事業拡大にも有利です。

設立費用や維持コストを差し引いても税制上のメリットは非常に大きい

設立費用や維持コストを差し引いても、税制上のメリットは非常に大きいです。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

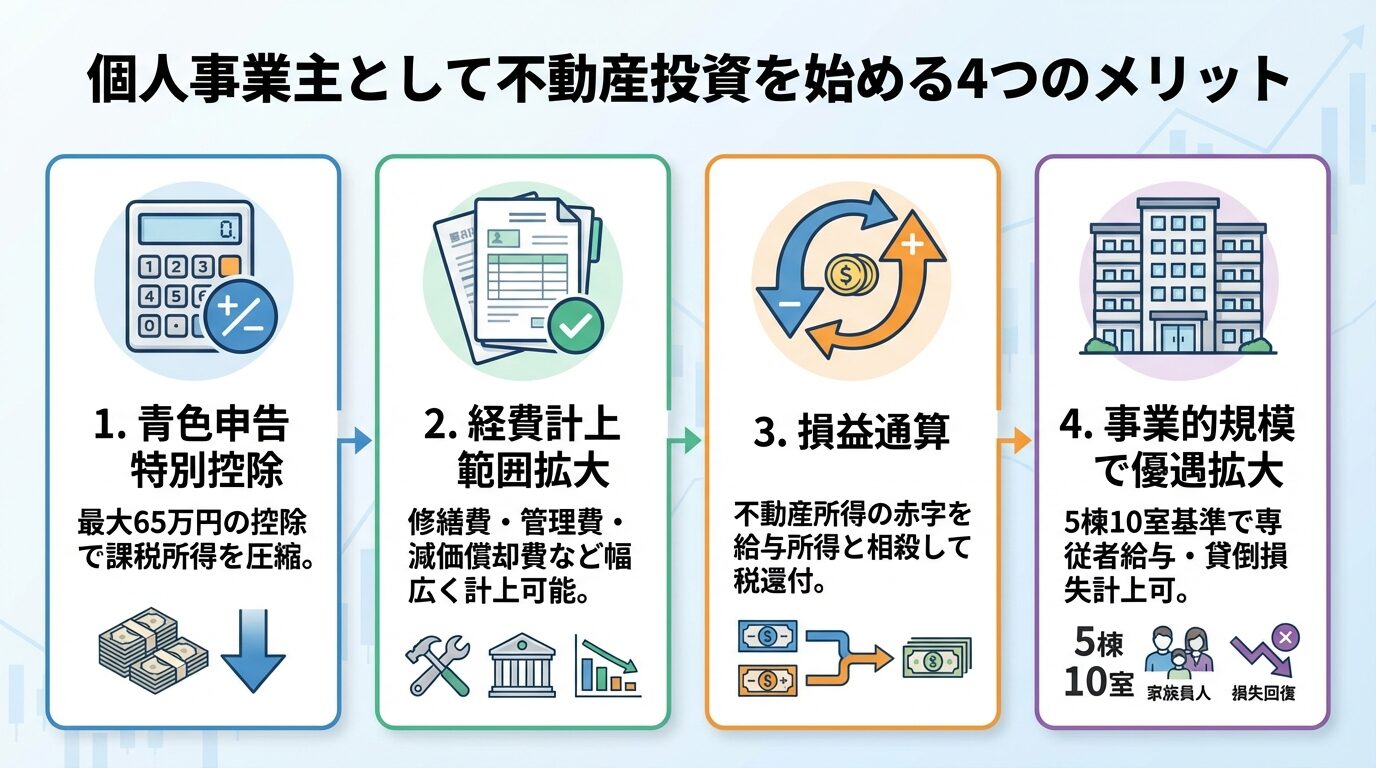

個人事業主として不動産投資を始めるメリット

個人事業主として不動産投資を始めると、税制上の優遇措置を多数受けられます。

ここでは、主なメリットを4つ解説します。

個人事業主として青色申告を選択すると、最大65万円の特別控除が受けられます。

控除額は、帳簿の記帳方法と申告方法によって10万円・55万円・65万円の3段階に分かれます。

65万円控除を受けるには、複式簿記で記帳し、貸借対照表と損益計算書を作成し、e-Taxによる電子申告または電子帳簿保存を行う必要があります。55万円控除は、複式簿記で記帳し、貸借対照表と損益計算書を作成すれば受けられます。

不動産所得のみで65万円・55万円控除を受けるには事業的規模(5棟10室基準)を満たす必要あり

10万円控除は、簡易簿記(単式簿記)でも適用されます。

ただし、不動産所得のみで65万円・55万円控除を受けるには、事業的規模(5棟10室基準)を満たす必要があります。事業的規模でない場合は10万円控除のみです。

個人事業主として青色申告を行うと、経費計上できる項目が増えます。

不動産投資で経費計上できる主な項目は以下の通りです。

土地取得に係る借入金の利子は損益通算の対象外

ただし、土地取得に係る借入金の利子は、損益通算の対象外となるため注意が必要です。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

また、ローンの元本返済額は経費に計上できません。経費として認められるのは支払利息のみです。

不動産所得が赤字になった場合、給与所得や事業所得など他の所得と損益通算することで、税金還付を受けられます。

損益通算とは、赤字の所得を黒字の所得から差し引くことです。

たとえば、給与所得が800万円、不動産所得が-200万円の場合、損益通算により課税所得は600万円に圧縮されます。所得税と住民税の税率が下がるため、税負担が軽減されます。

土地等の取得に要した借入金の利子部分は損益通算の対象外

ただし、不動産所得の赤字のうち、土地等の取得に要した借入金の利子に相当する部分は損益通算の対象外です。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

また、別荘等の趣味・娯楽目的で所有する不動産の貸付けに係る損失も損益通算できません。

不動産の貸付が事業的規模と認められると、さらに税制上の優遇措置が拡大します。

事業的規模の判定基準として広く使われているのが「5棟10室基準」です。具体的には、以下の基準を満たす場合に事業的規模と判定されます。

たとえば、一戸建て2棟とアパート6室を所有している場合、一戸建て1棟をアパート2室に換算すると、合計10室となり事業的規模と判定されます。

事業的規模で青色申告特別控除65万円+専従者給与+貸倒損失計上可

事業的規模になると、青色申告特別控除65万円が適用され、専従者給与の経費算入、貸倒損失の必要経費算入などのメリットが受けられます。

ただし、5棟10室基準はあくまで目安であり、実態として社会通念上事業と称するに至る程度の規模かどうかで総合的に判断されます。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

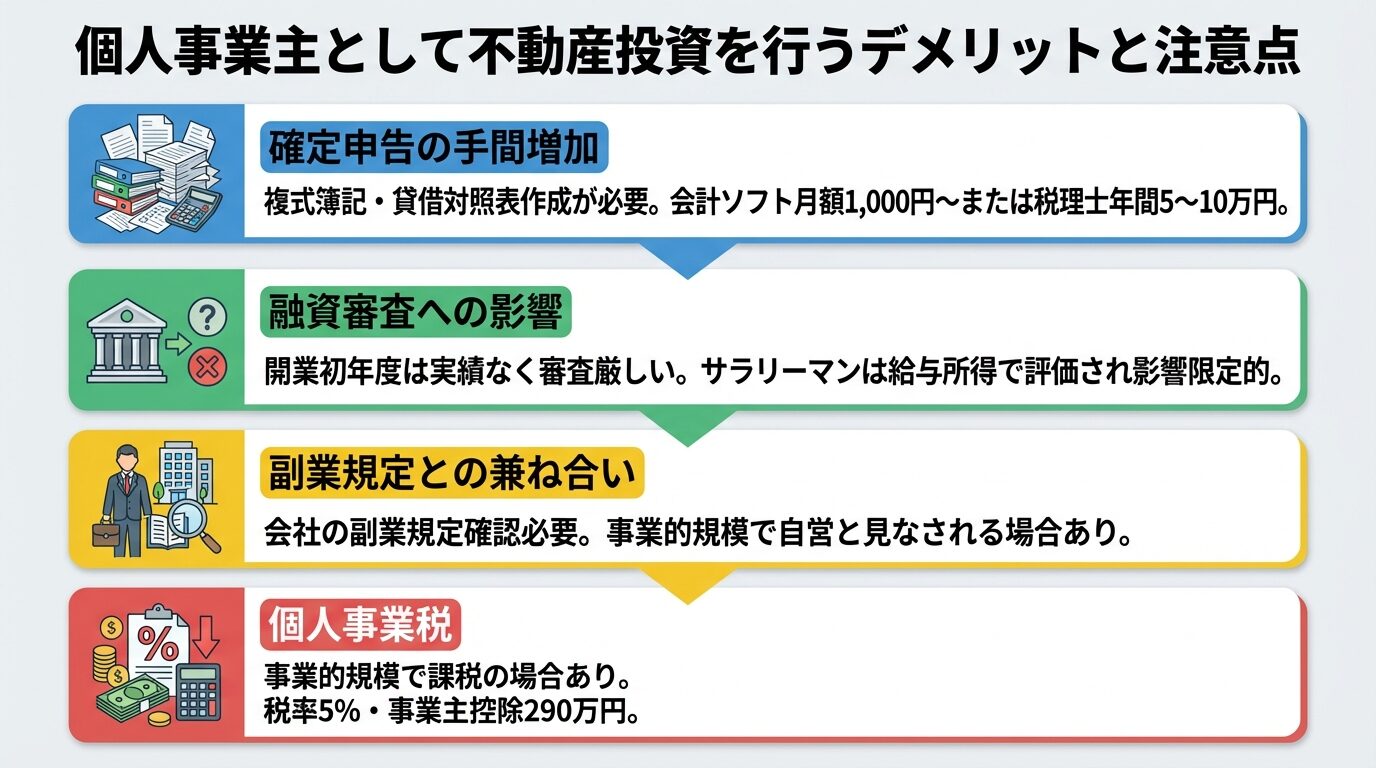

個人事業主のデメリットと注意点

個人事業主として不動産投資を行うメリットは大きいですが、デメリットや注意点も存在します。

ここでは、主なデメリットを4つ解説します。

個人事業主として青色申告を行う場合、確定申告の手間が大幅に増えます。

複式簿記で記帳し、貸借対照表と損益計算書を作成する必要があるためです。簿記の知識がない方にとっては、負担が大きく感じられるでしょう。

会計ソフト月額1,000円程度から利用でき、専門知識なくても記帳・申告可能

ただし、会計ソフトを利用すれば、専門知識がなくても比較的簡単に記帳・申告ができます。

クラウド会計ソフトは月額1,000円程度から利用でき、銀行口座やクレジットカードと連携して自動で仕訳を行う機能もあります。税理士に依頼する場合、年間5万〜10万円程度の報酬が必要です。

個人事業主として開業すると、融資審査に影響が出る場合があります。

金融機関によっては、個人事業主の所得を不安定と見なし、融資条件が厳しくなることがあります。特に、開業初年度は実績がないため、審査が通りにくい傾向があります。

サラリーマンは給与所得を主な返済原資として評価されるため融資審査への影響は限定的

一方で、サラリーマンとして給与所得がある場合は、給与所得を主な返済原資として評価されるため、融資審査への影響は限定的です。

不動産投資ローンの審査では、年収・自己資金・物件の収益性などが総合的に判断されます。

サラリーマンが個人事業主として開業する場合、会社の副業規定を確認する必要があります。

開業届を提出すると、住民税の納付方法が「特別徴収(会社が給与から天引き)」から「普通徴収(自分で納付)」に変更できます。ただし、会社によっては住民税の増加から副業が発覚する可能性があります。

不動産投資は資産運用の一環とされ、多くの企業で副業に該当しないとされていますが、事業的規模になると「自営」と見なされる場合があります。

公務員は5棟10室以上の規模で自営に該当し許可が必要

公務員の場合、5棟10室以上の規模になると自営に該当し、許可が必要になるため注意が必要です。

不動産所得が事業的規模になると、個人事業税が課税される場合があります。

個人事業税の税率は5%で、事業主控除290万円を差し引いた金額に課税されます。

出典: 東京都主税局 個人事業税計算式は以下の通りです。

(不動産所得+所得税の事業専従者給与(控除)額+青色申告特別控除額65万円−個人の事業税の事業専従者給与(控除)額−事業主控除290万円+各種控除額)×5%

事業所得が290万円以下であれば個人事業税は発生しない

事業所得が事業主控除の290万円以下であれば個人事業税は発生しません。

また、納めた個人事業税は、確定申告の際に経費として計上できます。

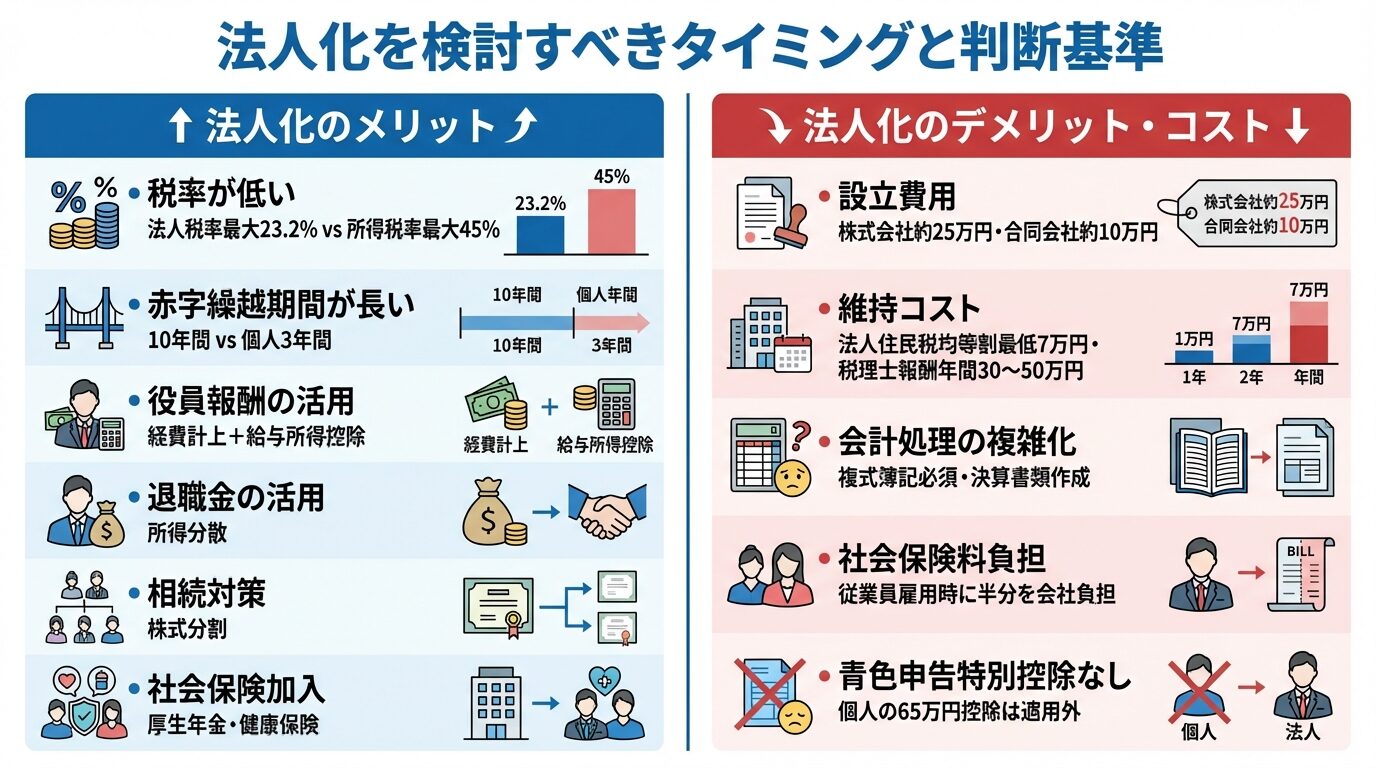

法人化を検討すべきタイミングと判断基準

不動産投資の規模が拡大してくると、法人化を検討するタイミングが訪れます。

ここでは、法人化のタイミングと判断基準を解説します。

年間所得900万円を超えると、法人化を検討する目安となります。

この理由は、個人の所得税率と法人税率の差にあります。個人の所得税率は累進課税で、課税所得が900万円を超えると33%(住民税を含めると43%)になります。

一方、法人税率は資本金1億円以下で課税所得800万円以下の部分が15%、800万円超の部分が23.2%です。

地方税を含めた実効税率は約20%台〜30%台となり、個人の所得税率よりも低く抑えられます。

サラリーマン大家で年収900万円超、専業大家で不動産所得330万円超が法人化のメリット発生ライン

たとえば、サラリーマン大家で年収が900万円を超える場合、不動産所得が黒字であれば法人化により税負担を軽減できる可能性があります。専業大家の場合は、不動産所得が330万円を超えると法人化のメリットが出始めます。

ただし、法人化には設立費用や維持コストがかかるため、税理士に相談してシミュレーションを行うことが重要です。

法人化には、税制上のメリットが多数あります。主なメリットは以下の通りです。

役員報酬活用で法人と個人の所得を分散し税負担を最適化

特に、役員報酬を活用することで、法人の所得と個人の所得を分散し、税負担を最適化できます。

法人化にはメリットだけでなく、デメリットやコストも存在します。

主なデメリット・コストは以下の通りです。

既存の個人名義物件を法人に移転すると不動産取得税・登録免許税が再度発生

また、既に個人名義で物件を所有している場合、法人に移転すると不動産取得税や登録免許税が再度発生します。

法人化のタイミングを誤ると、余分なコストがかかるため注意が必要です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

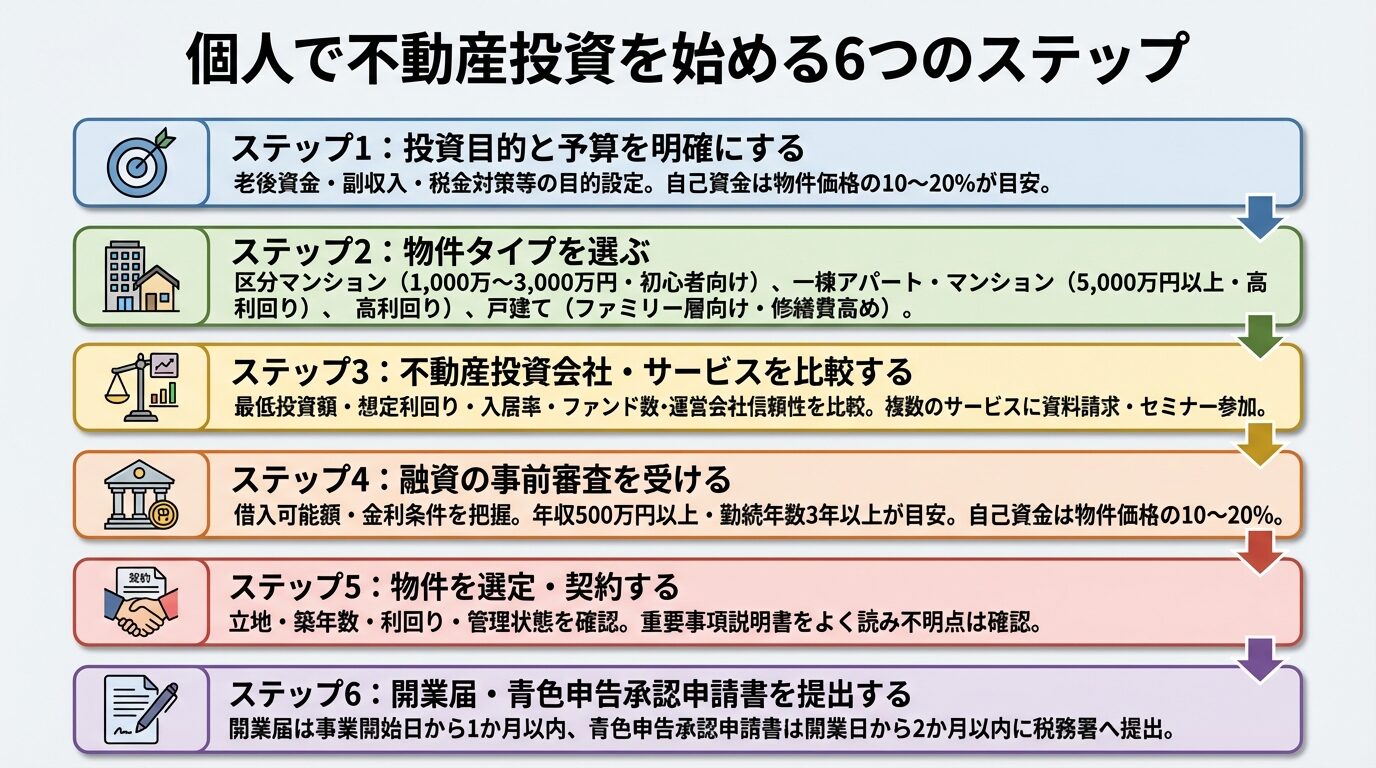

個人で不動産投資を始める具体的な手順

個人で不動産投資を始める場合、以下の6つのステップで進めます。

ここでは、実践的な始め方を段階的に解説します。

まず、不動産投資の目的と予算を明確にします。

目的は、老後資金の形成、副収入の確保、税金対策など人によって異なります。目的によって、最適な物件タイプや投資戦略が変わります。

予算は、自己資金とローンの借入額を合わせた総額で考えます。

一般的に、自己資金は物件価格の10%〜20%程度が目安です。たとえば、自己資金500万円の場合、2,500万〜5,000万円程度の物件が購入可能です。

不動産投資には、区分マンション、一棟アパート、一棟マンション、戸建てなど、さまざまな物件タイプがあります。

区分マンションは、初期投資額が比較的少なく(1,000万〜3,000万円程度)、管理の手間も少ないため、初心者に適しています。

一棟アパート・マンションは、初期投資額が大きい(5,000万円以上)ですが、利回りが高く、規模拡大しやすいです。

区分マンションは初期投資少なく管理の手間も少ないため初心者向け

戸建ては、ファミリー層向けで空室リスクが低い一方、修繕費がかさむ傾向があります。自分の予算や投資目的に合わせて選びましょう。

物件タイプが決まったら、不動産投資会社やサービスを比較します。

区分マンション投資の場合、RENOSY、J.P.Returns、プロパティエージェントなどが代表的です。不動産クラウドファンディングの場合、COZUCHI、CREAL、OwnersBookなどがあります。

比較ポイントは、最低投資額、想定利回り、入居率(マンション投資の場合)、ファンド数(クラウドファンディングの場合)、運営会社の信頼性などです。

複数のサービスに資料請求しセミナーに参加して情報収集することをおすすめ

複数のサービスに資料請求し、セミナーに参加して情報収集することをおすすめします。

物件を選定する前に、金融機関で融資の事前審査を受けることをおすすめします。

事前審査により、借入可能額や金利条件を把握できます。融資審査では、年収、勤続年数、自己資金、物件の収益性などが総合的に判断されます。

一般的に、年収500万円以上、勤続年数3年以上が融資の目安とされています。

自己資金は物件価格の10%〜20%程度が求められます。複数の金融機関に相談し、条件を比較するとよいでしょう。

融資の目処が立ったら、具体的な物件を選定します。

物件選定のポイントは、立地、築年数、利回り、管理状態などです。立地は、駅からの距離、周辺環境、人口動態などを確認します。

築年数は、新築・築浅の方が空室リスクが低いですが、価格は高くなります。利回りは、表面利回りだけでなく、実質利回り(経費を差し引いた利回り)も確認しましょう。

契約前に重要事項説明書をよく読み不明点は不動産会社に確認

物件が決まったら、売買契約を締結します。契約前に、重要事項説明書をよく読み、不明点は不動産会社に確認してください。

物件を購入したら、税務署に開業届と青色申告承認申請書を提出します。

開業届の提出期限は事業開始日から1か月以内、青色申告承認申請書は開業日から2か月以内です。開業日は、物件の引き渡し日または賃貸開始日とするのが一般的です。

開業届と青色申告承認申請書は、国税庁のウェブサイトからダウンロードできます。

e-Taxを利用すれば、オンラインで提出することも可能です。提出後、青色申告承認申請書については、その年の12月31日までに承認・却下の通知がなければ、承認されたものとみなされます。

個人で始められる不動産投資サービス6選

個人名義で始めやすい不動産投資サービスを7つ厳選して紹介します。

マンション投資と不動産クラウドファンディングに分けて解説します。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

RENOSYは、株式会社GA technologies(東証グロース上場)が運営するAI不動産投資サービスです。

初期費用の目安は10万円程度(フルローンを組んだ場合)で、コンパクトマンション投資に特化しています。想定利回りは3%〜5%(表面利回りの目安)、入居率は99.6%(2025年10月時点)と高水準です。

出典: RENOSY公式サイト

AIが物件を選定し、管理も一括で任せられるため、手間をかけずに運用できます。

オンライン完結で契約でき、セミナーも定期的に開催されています。都市部の新築・中古、マンション・アパート・戸建て物件に特化しており、幅広い選択肢があります。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からで、少額から始められます。想定利回りは4%〜10%(短期運用型の想定年利率)で、ファンド数は143件(2026年3月時点)です。

出典: COZUCHI公式サイト

短期運用型と中長期運用型の2種類があり、投資期間や目的に応じて選べます。

優先劣後構造は案件により異なるため各ファンドの詳細を確認

優先劣後構造は案件により異なるため、各ファンドの詳細を確認してください。オンライン完結で投資でき、スマホからも手続き可能です。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営するコンパクトマンション投資サービスです。

自己資金・頭金の目安は10万円程度(物件・ローン条件により異なる)で、想定利回りは3.5%〜4.5%です。入居率は99.96%と非常に高く、空室リスクが低いです。

出典: J.P.Returns公式サイト

オンライン完結で契約でき、セミナーも開催されています。

都市部の物件を厳選して取り扱っており、管理も一括で任せられます。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からで、想定利回りは4%〜6%です。ファンド数は142件(2026年3月26日時点)で、実績が豊富です。

出典: CREAL公式サイト

優先劣後構造は案件により異なり劣後出資のないファンドもあるため各ファンドの詳細を確認

優先劣後構造は案件により異なり、劣後出資のないファンドもあるため、各ファンドの詳細を確認してください。

オンライン完結で投資でき、運営会社が上場しているため信頼性が高いです。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営するコンパクトマンション投資サービスです。

初期費用の目安は10万円程度(物件・ローン条件により異なる)で、想定利回りは3.5%〜4.5%です。入居率は99%で、自社ブランド「クレイシア / クレイシアIDZ」の物件を提供しています。

出典: プロパティエージェント公式サイト

親会社のミガロホールディングス株式会社は東証プライム上場で信頼性が高い

親会社のミガロホールディングス株式会社は東証プライム上場しており、信頼性が高いです。

オンライン完結で契約でき、セミナーも開催されています。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からで、貸付型案件の予定年利回りは4.2%〜5.9%です。ファンド数は410件と非常に多く、実績が豊富です。

出典: OwnersBook公式サイト

貸付型案件は全案件不動産担保付きでリスクを抑えている

貸付型案件は全案件不動産担保付きで、リスクを抑えています。

優先劣後構造は案件タイプにより異なるため、各ファンドの詳細を確認してください。親会社のロードスターキャピタル株式会社は東証プライム上場しており、信頼性が高いです。オンライン完結で投資でき、セミナーも開催されています。

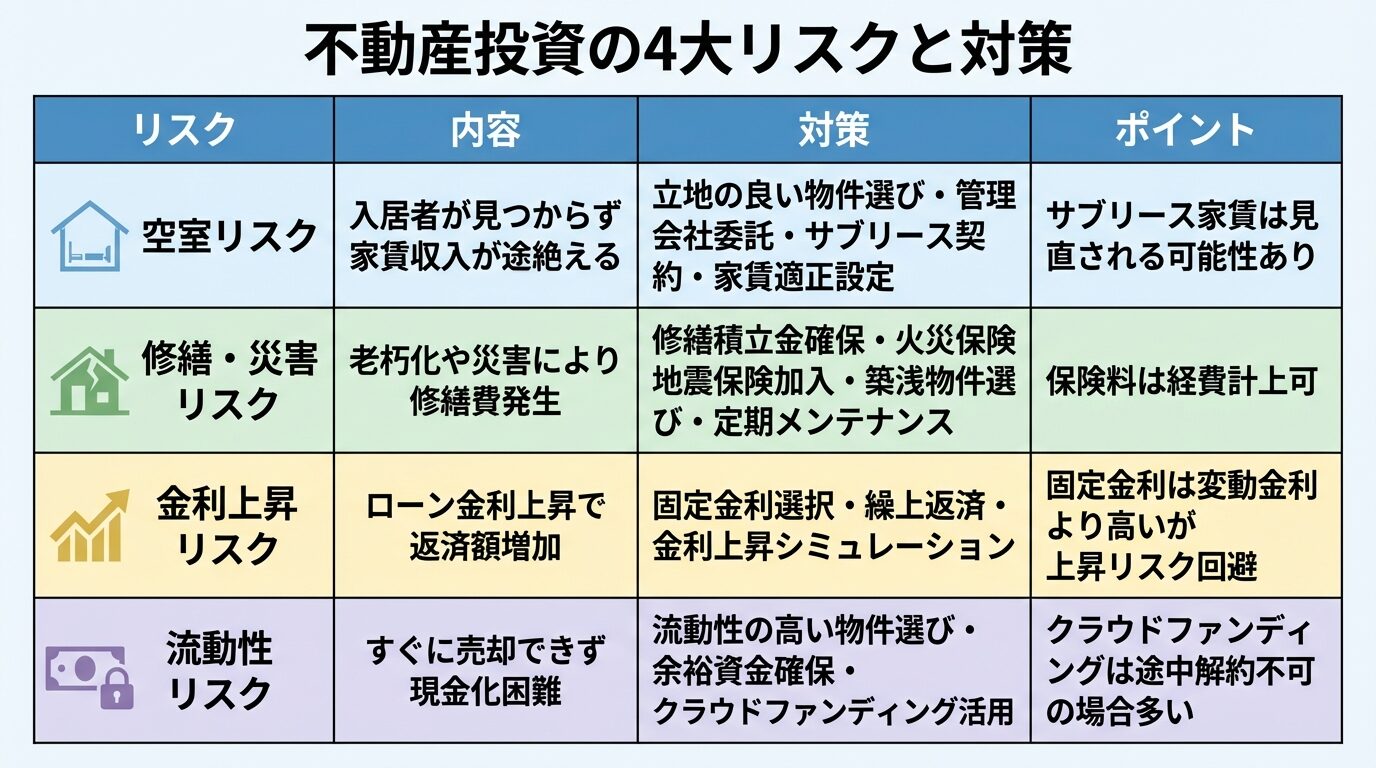

個人で不動産投資をする際のリスクと対策

不動産投資には、さまざまなリスクが伴います。

ここでは、主なリスクと対策方法を解説します。

空室リスクとは、入居者が見つからず家賃収入が途絶えるリスクです。

空室が長期化すると、ローン返済や管理費の支払いが負担になります。対策としては、以下の方法があります。

サブリース家賃保証額は定期的に見直される可能性あり

サブリース契約は空室リスクを軽減できますが、家賃保証額は定期的に見直される可能性があるため、契約内容をよく確認してください。

修繕・災害リスクとは、建物の老朽化や災害により修繕費が発生するリスクです。

特に、築年数が経過した物件では、大規模修繕が必要になる場合があります。対策としては、以下の方法があります。

火災保険・地震保険の保険料は経費として計上できます。

金利上昇リスクとは、ローンの金利が上昇し、返済額が増えるリスクです。

変動金利でローンを組んでいる場合、金利上昇により返済負担が重くなります。対策としては、以下の方法があります。

固定金利は変動金利より高いが金利上昇リスクを回避できる

固定金利は変動金利よりも金利が高い傾向がありますが、金利上昇リスクを回避できます。

流動性リスクとは、物件をすぐに売却できず、現金化が難しいリスクです。

不動産は株式などと異なり、売却に時間がかかります。急に資金が必要になった場合、希望価格で売却できない可能性があります。

対策としては、以下の方法があります。

不動産クラウドファンディングは運用期間中の途中解約ができない場合が多い

不動産クラウドファンディングは、運用期間中の途中解約ができない場合が多いため、契約内容を確認してください。

個人で不動産投資を始める際によくある疑問に、Q&A形式で回答します。

サラリーマンでも個人事業主として開業できます。

開業届を提出することで、副業として不動産投資を行うことが可能です。ただし、会社の副業規定を確認し、禁止されていないか確認してください。

不動産投資は資産運用の一環とされ、多くの企業で副業に該当しないとされていますが、事業的規模になると「自営」と見なされる場合があります。

開業届を出しても、直接会社に通知されることはありません。

ただし、住民税の納付方法が「特別徴収(会社が給与から天引き)」から「普通徴収(自分で納付)」に変更できるため、住民税の増加から副業が発覚する可能性があります。確定申告の際、住民税の納付方法を「普通徴収」に選択することで、会社にバレにくくなります。

青色申告承認申請書の提出期限は、開業日から2か月以内です。

ただし、1月1日〜1月15日に開業した場合は、その年の3月15日までに提出すればOKです。既に事業を開始しており、白色申告から青色申告に変更したい場合は、青色申告をする年の3月15日までに提出してください。

提出期限を過ぎると、その年は青色申告ができず、白色申告になります。

融資審査に通るための年収の目安は、一般的に500万円以上とされています。

自己資金は物件価格の10%〜20%程度が求められます。たとえば、2,000万円の物件を購入する場合、自己資金200万〜400万円が目安です。

ただし、金融機関や物件の収益性によって条件は異なります。複数の金融機関に相談し、条件を比較することをおすすめします。

確定申告は、会計ソフトを利用すれば自分でも可能です。

クラウド会計ソフトは月額1,000円程度から利用でき、銀行口座やクレジットカードと連携して自動で仕訳を行う機能もあります。簿記の知識がなくても、比較的簡単に記帳・申告ができます。

ただし、物件数が増えて複雑になった場合や、事業的規模になった場合は、税理士に依頼するのが安心です。

税理士への報酬は年間5万〜10万円程度が相場です。

個人名義の物件を後から法人に移すことは可能です。

ただし、法人に移転する際には、不動産取得税や登録免許税が再度発生します。また、譲渡所得税も課税される場合があります。

譲渡所得税の税率は、所有期間5年超で20.315%、所有期間5年以下で39.63%(所得税・住民税・復興特別所得税を含む)です。

出典: 国税庁 譲渡所得の税額の計算方法

法人化を検討している場合は、最初から法人名義で物件を購入する方が、余分なコストを抑えられます。

個人で不動産投資を始める場合、個人名義(開業届なし)、個人事業主(開業届あり)、法人の3つの形態があります。

最適な形態は、年収や所得水準、投資目的によって異なります。年収500万円未満の方は個人名義または個人事業主、年収500万〜900万円の方は個人事業主、年収900万円以上の方は法人化を検討するとよいでしょう。

個人事業主として開業すると、青色申告で最大65万円の特別控除が受けられ、損益通算により税金還付も可能です。

ただし、確定申告の手間が増えるため、会計ソフトや税理士のサポートを活用することをおすすめします。法人化は、年間所得900万円を超えると検討すべきタイミングです。

税率メリットが大きい一方、設立費用や維持コストがかかるため、税理士に相談してシミュレーションを行ってください。

不動産投資を始める際は、投資目的と予算を明確にし、物件タイプを選び、融資の事前審査を受けることが重要です。

開業届・青色申告承認申請書は開業日から2か月以内に提出し、青色申告のメリットを最大限に活用しましょう。

元本保証なし・不動産価格変動・空室・修繕費増加・金利変動等により投資元本を下回る損失が生じる可能性があります

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!