マンション投資 節税の仕組みと落とし穴|2026年最新年収別試算

不動産投資を始めたいけれど、「自分の年収でローンは組めるのか」「金利はどれくらいかかるのか」と不安を感じている方は多いのではないでしょうか。

不動産投資ローンは住宅ローンとは異なり、物件の収益性や本人の属性が厳しく審査されます。

しかし、仕組みを正しく理解し、適切な金融機関を選べば、年収500万円台でも融資を受けられる可能性があります。

この記事では、不動産投資ローンの基礎知識から金利相場、審査基準、年収別の借入可能額まで、初心者が知っておくべき情報を網羅的に解説します。

金融機関選びのポイントやフルローンの可否、複数物件保有時の戦略など、実践的な内容もお伝えしますので、ぜひ最後までお読みください。

目次

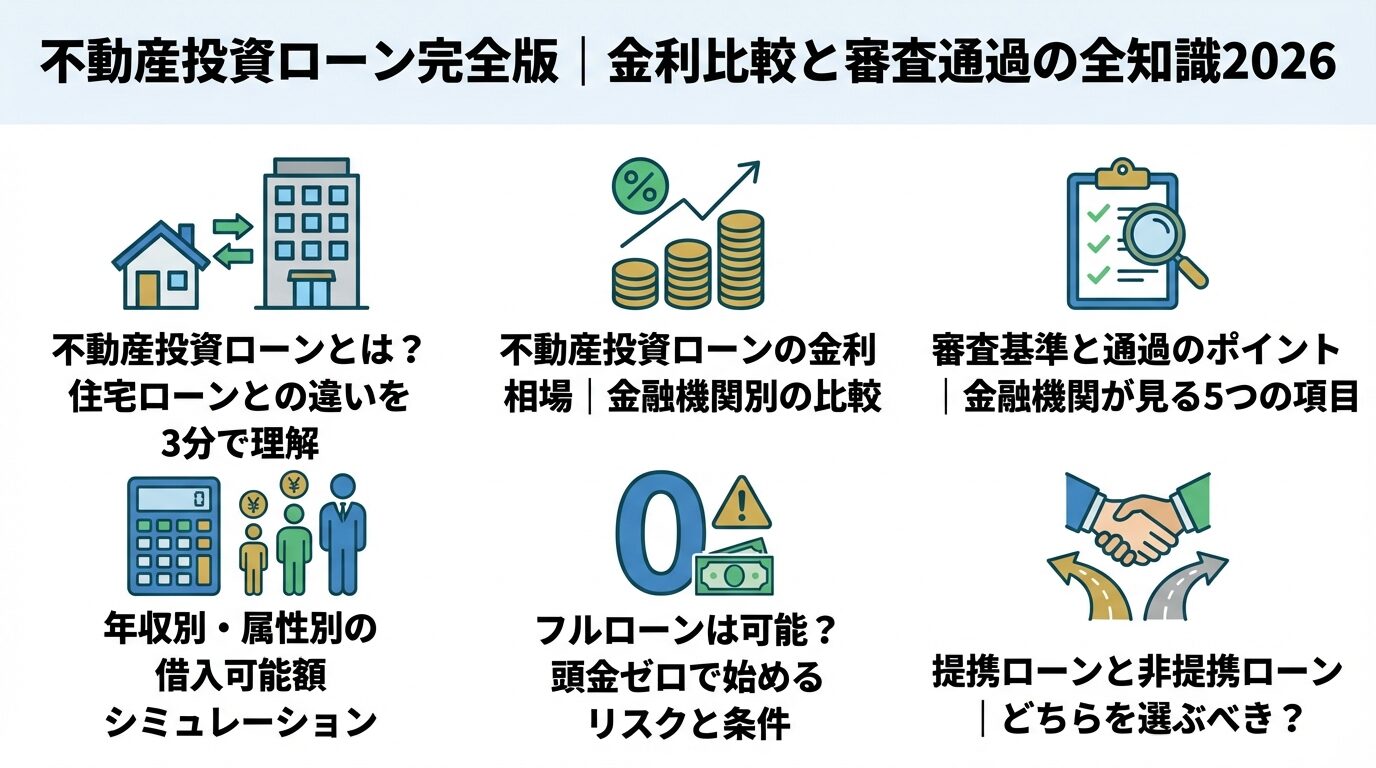

不動産投資ローンとは?住宅ローンとの違いを3分で理解

不動産投資を始める際、多くの方が利用するのが不動産投資ローンです。

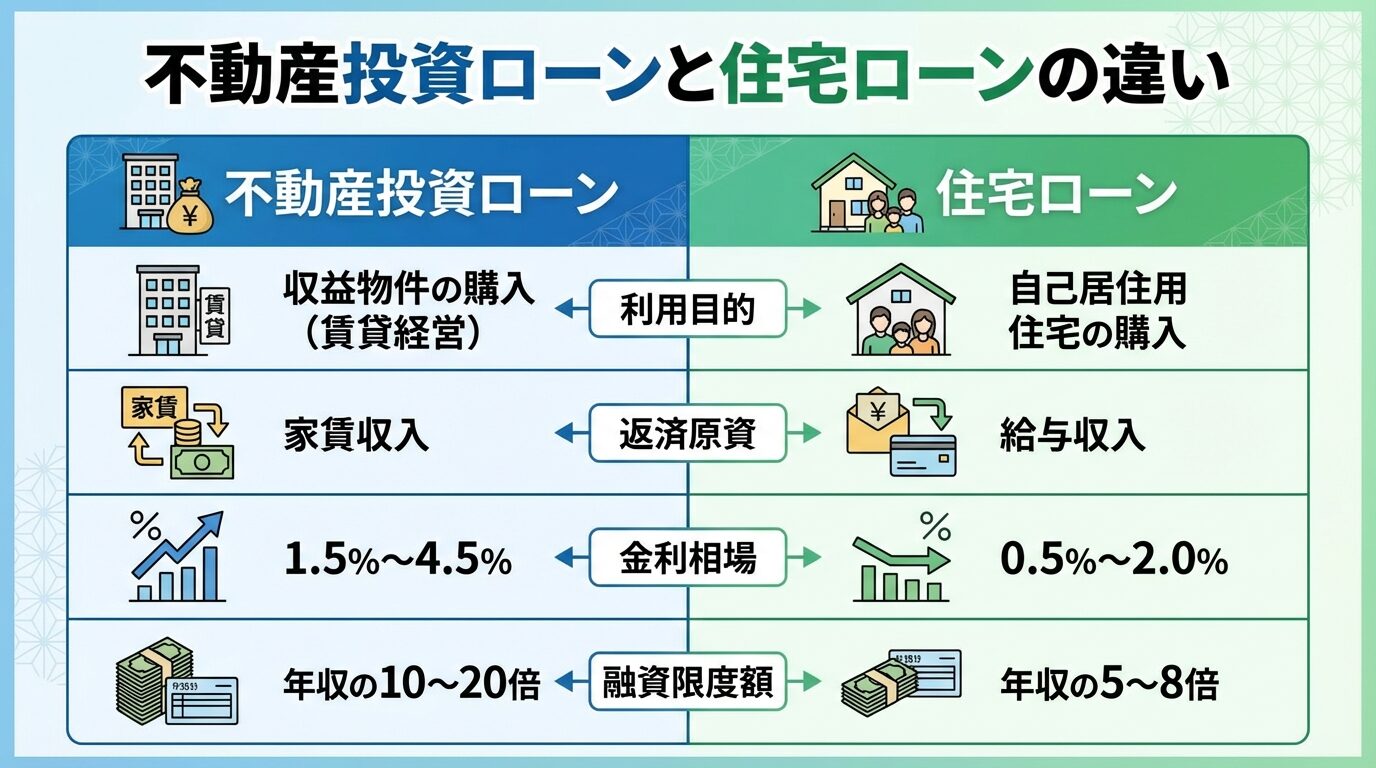

住宅ローンと混同されがちですが、両者は根本的に異なる金融商品です。まずは不動産投資ローンの定義と、住宅ローンとの違いを正確に理解しましょう。

不動産投資ローンとは、賃貸経営による家賃収入を得ることを目的として、収益物件を購入するための融資です。

購入した物件に自分が住むのではなく、第三者に貸し出して家賃収入を得ることが前提となります。

金融機関によっては「アパートローン」「マンションローン」などの名称で提供されていますが、いずれも収益物件への投資を目的とした事業用ローンです。

返済原資は家賃収入となるため、金融機関は物件の収益性を重視して審査を行います。空室リスクや家賃下落リスクなど、事業としての不確実性が高いため、住宅ローンよりも金利は高めに設定されるのが一般的です。

不動産投資ローンと住宅ローンには、利用目的以外にも重要な違いがあります。主な相違点は以下の4つです。

| 項目 | 不動産投資ローン | 住宅ローン |

| 利用目的 | 収益物件の購入(賃貸経営) | 自己居住用住宅の購入 |

| 返済原資 | 家賃収入 | 給与収入 |

| 金利相場 | 年1.5%〜4.5%程度 | 年0.5%〜2.0%程度 |

| 融資限度額 | 年収の10〜20倍程度 | 年収の5〜8倍程度 |

金利が高い理由は、貸し倒れリスクの違いにあります。住宅ローンは借主が自ら居住するため物件の管理状態が良好に保たれやすく、貸し倒れリスクが比較的低いと判断されます。

一方、不動産投資ローンは空室リスクや家賃下落リスク、災害リスクなど、収益性に影響する多様なリスクを抱えています。金融機関はこれらのリスクを考慮して、住宅ローンより高い金利を設定しているのです。

融資限度額が大きい理由は、返済原資の考え方の違いです。住宅ローンは個人の給与収入のみが返済原資となりますが、不動産投資ローンは家賃収入に加えて給与収入や貯蓄も加味されるため、より高額な融資が可能になります。

住宅ローンで収益物件を購入することは契約違反です

なお、住宅ローンを利用して収益物件を購入することは契約違反となり、発覚した場合は一括返済を求められるなどのペナルティが課されますので、絶対に避けてください。

不動産投資ローンの中には「アパートローン」と呼ばれる商品があります。アパートローンは不動産投資ローンの一種で、パッケージ化された融資商品です。

アパートローンは審査基準や融資条件があらかじめ定められており、条件に合致すれば比較的短期間で審査が通るのが特徴です。年収の7〜8倍程度の融資が一般的で、サラリーマンが副業で不動産投資を始める際によく利用されます。

一方、借入希望者一人ひとりに適したローンをゼロから組み立てる「プロパーローン」という選択肢もあります。プロパーローンは審査に時間がかかりますが、年収の10倍を超える融資が受けられる場合もあり、より柔軟な条件設定が可能です。

不動産投資ローンの金利相場

不動産投資ローンの金利は、金融機関のタイプによって大きく異なります。

2026年3月時点の金利相場を金融機関別に見ていきましょう。なお、日本銀行は2024年3月にマイナス金利政策を終了し、2025年1月に政策金利を0.50%程度、同年12月には0.75%程度へ引き上げました。

この影響により、不動産投資ローンの金利も上昇傾向にあります。

三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンクは、不動産投資ローンの中で最も低い金利水準を提供しています。

変動金利で年1.5%〜2.5%程度が相場です。金利が低い分、審査基準は非常に厳しく、年収1,000万円以上、上場企業勤務、自己資金が物件価格の30%以上といった条件が求められることが多いです。

物件についても、都心部の新築または築浅物件、駅徒歩10分以内など、収益性と担保価値が高い物件でなければ審査に通りにくい傾向があります。審査期間も1〜2か月程度かかるため、物件購入のスケジュールに余裕を持つ必要があります。

地方銀行は、本店が所在する県および隣接する県を主な融資対象エリアとしています。金利は年2.0%〜4.5%程度とメガバンクより高めですが、審査基準はやや柔軟です。

横浜銀行、スルガ銀行、関西みらい銀行など、不動産融資に積極的な地方銀行では、築古物件や郊外物件でも融資を受けられる可能性があります。年収700万円程度あれば審査対象となることが多く、地域密着型の営業姿勢から、個別の事情に応じた相談がしやすいのも特徴です。

融資対象エリアが限定されるため事前確認が必要です

ただし、融資対象エリアが限定されるため、投資したいエリアに対応している地方銀行を探す必要があります。

信用金庫・信用組合は、地域の繁栄を図る相互扶助を目的とした共同組織です。融資対象エリアは地方銀行よりもさらに絞られますが、地域密着型で親身な対応が期待できます。

金利は年2.5%〜4.5%程度で、融資を受けるには投資物件がエリア内に存在していること、または自身がエリア内に居住していることが条件となる場合が多いです。

メガバンクや地方銀行で審査に通らなかった場合でも、信用金庫・信用組合では融資を受けられる可能性があります。地域の不動産市場に精通しているため、地元の物件に投資する際には有力な選択肢となるでしょう。

ノンバンクとは、預金業務を行わず融資業務に特化した金融機関です。オリックス銀行、三井住友トラスト・ローン&ファイナンスなどが代表的です。

金利は年3.0%〜5.0%超と高めですが、審査基準が比較的柔軟で、融資期間も長く設定できるのが特徴です。

都市銀行や地方銀行で融資が受けられない物件でも、ノンバンクでは融資が可能なケースがあります。築古物件や郊外の高利回り物件、年収が基準に満たない場合でも、物件の収益性が高ければ審査に通る可能性があります。

金利1%の差で総返済額は数百万円変わります

ただし、金利1%の差でも総返済額は数百万円変わるため、他の金融機関で融資が受けられない場合の最終手段として検討するのが賢明です。

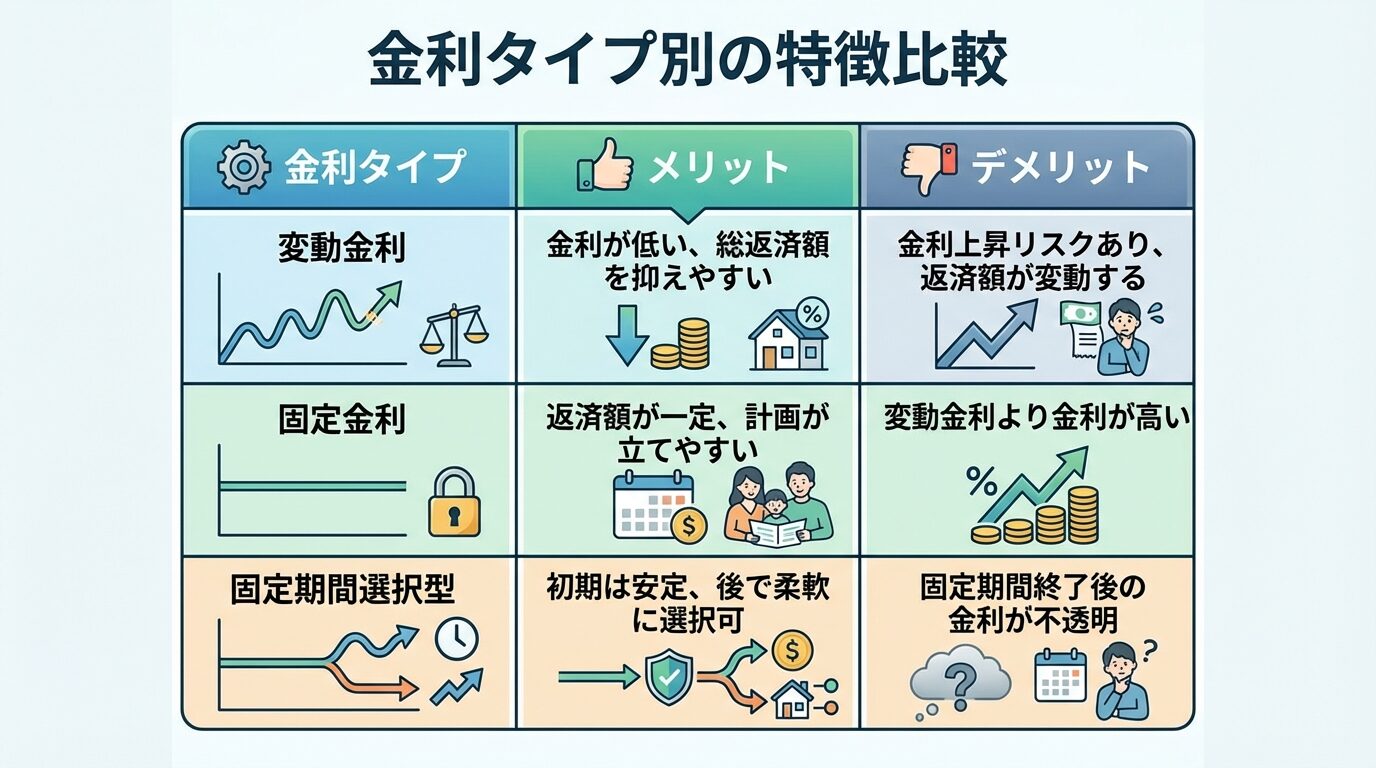

不動産投資ローンには、変動金利、固定金利、固定金利期間選択型の3つのタイプがあります。

変動金利は市場金利の変動に連動して金利が変わるタイプで、金利が低い間は総返済額を抑えられますが、金利上昇リスクがあります。2026年は日銀の利上げ影響により金利上昇局面にあるため、変動金利を選ぶ場合は金利が上昇した際の返済額シミュレーションが必須です。

固定金利は借入期間中の金利が変わらないタイプで、返済計画が立てやすく安心感があります。ただし、変動金利より金利が高く設定されています。

固定金利期間選択型は、当初3年、5年、10年など一定期間は固定金利で、その後は変動金利または再度固定金利を選択するタイプです。初期の返済額を確定させつつ、将来の金利動向に応じて柔軟に対応できるメリットがあります。

不動産投資ローンの審査では、物件の収益性と本人の属性の両面から総合的に判断されます。

住宅ローンよりも審査が厳しいと言われるのは、事業としての成立性が問われるためです。金融機関が重視する5つの審査項目を理解し、事前準備を整えましょう。

不動産投資ローンの審査で最も重視されるのが、物件の収益性です。金融機関は「年間家賃収入からローン返済が可能か」を厳しくチェックします。

返済比率とは、満室時の年間家賃収入に対するローン返済額の割合です。一般的に、返済比率が40%〜50%以下であれば安全圏とされます。返済比率が高すぎると、空室や修繕費が発生した際にキャッシュフローが悪化し、返済が滞るリスクが高まります。

例えば、年間家賃収入が600万円の物件で、年間ローン返済額が300万円の場合、返済比率は50%です。この場合、空室や修繕費が発生すると手残りが少なくなるため、金融機関は慎重に審査します。

駅徒歩10分以内の物件は審査で有利になります

立地条件も重要です。駅徒歩10分以内、人気エリア、周辺の賃貸需要が高いエリアなど、空室リスクが低いと判断される物件は審査で有利になります。

金融機関は、ローン返済が不能となった場合に備えて、物件に抵当権を設定します。そのため、物件の担保価値が十分にあるかを評価します。

担保価値の評価方法には、積算評価と収益還元評価の2つがあります。積算評価は、土地と建物の再調達価格から算出する方法で、「土地の価格+建物の価格-経年劣化分」で計算されます。

収益還元評価は、物件が将来生み出す収益を現在価値に割り戻して算出する方法です。「年間純収益÷還元利回り」で計算され、収益性が高い物件ほど評価が高くなります。

金融機関によって、どちらの評価方法を重視するかは異なります。メガバンクは積算評価を重視する傾向があり、ノンバンクは収益還元評価を重視する傾向があります。築年数が新しく、構造が鉄筋コンクリート造(RC造)の物件は、担保価値が高いと評価されやすいです。

物件の収益性に加えて、借入本人の属性も審査の重要な要素です。金融機関が確認する主な項目は以下の通りです。

金融機関によって基準は異なりますが、メガバンクでは年収700万円以上が目安とされることが多いです。年収500万円〜700万円でも融資を受けられる可能性があり、地方銀行やノンバンクは年収500万円台でも審査対象となります。

勤務先の規模や安定性も重視されます。上場企業、公務員、医師などは収入の安定性が高いと判断され、審査で有利になります。中小企業勤務や自営業の場合は、勤続年数や事業の安定性がより厳しく見られます。

勤続年数は、最低2〜3年以上が必要とされることが多いです。転職したばかりで勤続年数が短い場合は、審査に通りにくくなります。自営業やフリーランスの場合は、確定申告書3期分の提出を求められ、安定した収入があるかどうかが厳しく審査されます。

自己資金の額も審査で重視されます。一般的に、物件価格の15%〜30%程度の自己資金を用意することが推奨されます。

自己資金が多いほど、借入額が減り、月々の返済負担が軽減されます。また、金融機関は「自己資金を貯められる人=金銭管理能力が高い人」と判断し、審査で有利に働きます。

フルローンでも諸費用分の自己資金は別途必要です

頭金がゼロの借入れは「フルローン」と呼ばれますが、多くの金融機関で頭金が必要とされます。フルローンが可能な場合でも、金利が高くなる傾向があり、諸費用分の自己資金は別途必要です。

手元に自己資金がある程度あれば、想定以上の空室発生や急な修繕費用の発生にも対応でき、返済が滞るリスクが低いと金融機関は判断します。

信用情報とは、ローンやクレジットカードなどの申込情報や契約・返済状況に関する情報で、信用情報機関によって一定期間登録されています。

金融機関は審査の段階で信用情報を照会し、他社からの借入状況や返済履歴を確認します。虚偽の申告をしても、信用情報の照会で必ず発覚しますので、申込内容は正確に申告することが大切です。

返済遅延や自己破産の記録があると審査通過は困難です

長期の返済遅延・滞納や自己破産などの記録がある場合、異動情報として登録されます。異動情報が登録されている状態では、審査に通過する可能性が極めて低くなります。異動情報は一定期間(通常5〜10年)経過すると削除されます。

既存の借入額が多い場合も、年収に占める返済割合が大きくなり、延滞リスクが高いと判断されます。車のローンやカードローンなど、他の借入がある場合は、それらを考慮した上で融資の可否や金額が決定されます。

年収別・属性別の借入可能額シミュレーション

「自分はいくら借りられるのか」は、不動産投資を検討する際に最も気になるポイントです。

借入可能額は、年収だけでなく、職業や勤務先、物件の収益性によって大きく変わります。ここでは、年収別・属性別の借入可能額の目安をシミュレーションします。

金融機関や物件の収益性によって異なりますが、一般的には年収の7〜10倍程度が借入可能額の目安とされることがあります。ただし、勤務先の規模や勤続年数、物件の収益性によって変動します。

年収500万円の会社員の場合、借入可能額は3,500万円〜5,000万円程度が目安です。地方銀行やノンバンクであれば審査対象となりますが、メガバンクでは厳しい場合が多いです。物件価格の20%以上の自己資金を用意すれば、審査に通りやすくなります。

年収700万円の会社員の場合、借入可能額は4,900万円〜7,000万円程度が目安です。この年収帯であれば、多くの金融機関で融資を検討してもらえます。上場企業勤務や公務員であれば、さらに有利な条件で融資を受けられる可能性があります。

年収1,000万円の会社員の場合、借入可能額は7,000万円〜1億円程度が目安です。メガバンクでも審査対象となり、低金利での融資が期待できます。物件の収益性が高ければ、年収の10倍を超える融資を受けられることもあります。

公務員は収入の安定性が高いと評価され、会社員よりも審査で有利になる傾向があります。年収の8〜12倍程度の融資を受けられる可能性があります。

公務員は定年まで安定収入が見込めるため高評価です

年収600万円の公務員であれば、4,800万円〜7,200万円程度の借入が可能です。メガバンクでも審査対象となり、金利面でも優遇される場合があります。

公務員は定年まで安定した収入が見込めるため、長期のローンを組む際にも金融機関から高く評価されます。ただし、副業規制がある場合があるため、不動産投資が認められる範囲を事前に確認する必要があります。

自営業や経営者の場合、会社員や公務員と比べて審査が厳しくなる傾向があります。収入の安定性が低いと判断されるためです。

金融機関は、確定申告書3期分の提出を求め、直近3年間の所得の平均値を年収として評価します。年収が高くても、年ごとのばらつきが大きい場合は、審査で不利になることがあります。

年収1,200万円の自営業者の場合、借入可能額は6,000万円〜9,000万円程度が目安です。ただし、開業から3年以上経過しており、毎年安定した所得があることが条件となります。

自営業者でも融資を受けやすい金融機関として、日本政策金融公庫があります。日本政策金融公庫は事業性を重視するため、不動産賃貸業としての事業計画がしっかりしていれば、年収500万円台でも融資を受けられる可能性があります。

日本政策金融公庫は融資期間が最長20年程度です

ただし、融資限度額や期間に制限があり、金利は1%〜2%程度と低めですが、借入期間は最長20年程度となります。

返済比率とは、年間の総返済額が年収に占める割合のことです。金融機関は、借入本人の返済能力を判断するために返済比率を計算します。

計算式は以下の通りです。

返済比率(%)= 年間総返済額 ÷ 年収 × 100

年間総返済額には、不動産投資ローンだけでなく、住宅ローン、車のローン、カードローンなど、すべての借入の返済額が含まれます。

一般的に、返済比率が35%〜40%以内であれば審査に通りやすいとされます。返済比率が50%を超えると、審査に通りにくくなります。

例えば、年収700万円の人が、年間総返済額280万円(月々約23万円)のローンを組む場合、返済比率は40%となります。この場合、審査のボーダーライン上にあると考えられます。

フルローンは可能?頭金ゼロで始めるリスクと条件

フルローンとは、物件価格の全額を融資で賄うことです。頭金を用意せずに不動産投資を始められるため、魅力的に感じる方も多いでしょう。

しかし、フルローンにはメリットだけでなく、リスクも存在します。フルローンの実現可能性と注意点を理解しましょう。

フルローンは可能ですが、すべての人が利用できるわけではありません。金融機関がフルローンを認めるのは、以下のような条件を満たす場合です。

まず、本人の属性が非常に高いことが条件です。年収1,000万円以上、上場企業勤務、金融資産が豊富など、返済能力が十分にあると判断される必要があります。

物件の収益性が高く、担保価値が十分にあることも重要です。都心部の新築または築浅物件、駅徒歩5分以内、満室稼働が見込める物件など、金融機関が「この物件なら貸し倒れリスクが低い」と判断できる物件でなければなりません。

共同担保を提供できる場合も、フルローンが可能になることがあります。共同担保とは、購入物件以外に、自宅や他の投資物件にも担保を設定することです。既に不動産を保有しており、ローン返済が進んでいる場合は、共同担保として活用できる可能性があります。

金融機関によっては、そもそもフルローンでの融資を行わないスタンスのところもあります。フルローンを希望する場合は、不動産会社を通じて融資情勢を確認することが早道です。

フルローンの最大のメリットは、手元資金を温存できることです。自己資金を他の投資に回したり、緊急時に備えた資金を確保できます。複数の物件に同時に投資したり、次の投資機会に迅速に対応できる点も大きな利点です。

| メリット | デメリット |

| 手元資金を温存できる | 返済負担が重くなる |

| レバレッジ効果を最大化できる | 金利が高くなる傾向がある |

| 複数物件への同時投資が可能 | 売却時にオーバーローンのリスク |

また、レバレッジ効果を最大限に引き出せます。少ない自己資金で大きな資産を運用できるため、物件の価値が上昇すれば、得られる利益の割合が大きくなります。

空室発生時にキャッシュフローが悪化しやすいです

一方、デメリットも大きいです。最大のデメリットは、返済負担が重くなることです。頭金を入れる場合と比べて借入額が大きくなるため、月々の返済額が増え、キャッシュフローが悪化しやすくなります。

空室が発生したり、修繕費が必要になると、すぐに手元資金が不足し、自己資金を取り崩す必要が出てきます。変動金利を選択している場合、金利が上昇すると返済負担がさらに増加します。

金利も高くなる傾向があります。金融機関はフルローンのリスクを考慮して、頭金を入れる場合よりも高い金利を設定することが多いです。審査も厳しくなるため、希望額の融資を受けられない可能性もあります。

売却時にもリスクがあります。フルローンで購入した物件は、売却時にローン残債が売却価格を上回る「オーバーローン」になりやすく、売却しても借金が残る可能性があります。

フルローンは物件価格全額を融資で賄うことですが、諸費用分の自己資金は別途必要です。

不動産購入時には、以下のような諸費用がかかります。

これらの諸費用は、物件価格の5%〜10%程度が目安です。例えば、5,000万円の物件を購入する場合、250万円〜500万円程度の諸費用が必要になります。

フルローンが可能な場合でも、諸費用分の自己資金は用意しておく必要があります。

不動産会社から物件を紹介された際、「提携ローンがあるので融資が通りやすいです」と言われることがあります。

提携ローンと非提携ローン、それぞれのメリット・デメリットを理解し、自分に合った選択をしましょう。

提携ローンとは、不動産会社が金融機関と提携し、顧客に紹介するローンのことです。提携ローンの最大のメリットは、審査スピードが速く、通過率が高いことです。

不動産会社と金融機関の間に信頼関係があり、過去の取引実績も豊富なため、審査がスムーズに進みます。通常1〜2か月かかる審査が、2〜3週間程度で完了することもあります。

提携ローンは手続きが簡便で初心者でも安心です

また、不動産会社が扱う物件は、金融機関が事前に評価しているため、審査に通りやすい傾向があります。物件の収益性や担保価値が金融機関の基準を満たしていることが前提となっているからです。

手続きも簡便です。不動産会社が金融機関との間に入り、必要書類の準備や提出をサポートしてくれるため、初めて不動産投資をする方でも安心です。

非提携ローンとは、自分で金融機関を開拓し、直接融資を申し込むローンのことです。非提携ローンのメリットは、金利交渉の余地があることです。

複数の金融機関に相談し、条件を比較することで、より有利な金利や融資条件を引き出せる可能性があります。提携ローンは金融機関と不動産会社の間で条件が決まっているため、金利交渉の余地がほとんどありません。

また、自分の属性や物件の特性に合った金融機関を選べます。例えば、築古物件に投資したい場合、ノンバンクや地方銀行の方が融資を受けやすいことがあります。提携ローンでは選択肢が限られますが、非提携ローンでは幅広い選択肢から最適な金融機関を選べます。

デメリットは、金融機関の開拓に時間と労力がかかることです。複数の金融機関に相談し、必要書類を準備し、審査を受ける必要があります。不動産投資の経験がない場合、どの金融機関に相談すればよいか分からず、時間がかかることもあります。

提携ローンを活用したい場合、融資に強い不動産会社を選ぶことが重要です。融資に強い不動産会社とは、以下のような特徴を持つ会社です。

提携金融機関が豊富であることが第一です。メガバンク、地方銀行、信用金庫、ノンバンクなど、複数のタイプの金融機関と提携している会社であれば、顧客の属性や物件に応じて最適な金融機関を紹介してもらえます。

融資実績が豊富であることも重要です。過去に多くの融資付けを成功させている会社は、金融機関からの信頼も厚く、審査がスムーズに進みやすいです。会社のウェブサイトやセミナーで、融資実績を公表している会社を選ぶとよいでしょう。

融資サポートが充実していることも大切です。必要書類の準備、金融機関への同行、審査結果のフォローなど、融資に関するサポートが手厚い会社を選びましょう。

マスターデータに掲載されている不動産投資サービスの中には、提携金融機関が豊富で融資に強い会社が含まれています。例えば、RENOSYは東証グロース上場企業が運営し、入居率99.6%(2025年10月時点)の実績があります。

出典: RENOSY公式サイト J.P.Returnsも高い入居率の実績を持ち、融資サポートが充実しています。

出典: J.P.Returns公式サイト

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

複数物件保有時の融資戦略

1件目の不動産投資が順調に進むと、2件目、3件目と物件を増やしたくなるものです。

しかし、既存ローンがある状態での追加融資は、1件目よりも難易度が上がります。複数物件保有時の融資戦略を理解し、計画的に物件を増やしましょう。

既存ローンがある状態で追加融資を受ける場合、金融機関は「既存ローンの返済状況」「既存物件の収益性」「追加物件の収益性」を総合的に判断します。

既存ローンの返済が順調で、滞納がない場合は、信用力が高いと評価されます。逆に、返済遅延や滞納がある場合は、追加融資は非常に難しくなります。

既存物件が満室稼働していれば追加融資に有利です

既存物件が安定した収益を上げている場合、「不動産投資の実績がある人」として評価され、追加融資が受けやすくなります。満室稼働が続いている、想定利回りを上回る収益を上げているなど、実績があれば有利です。

追加物件の収益性も重要です。既存物件と同等以上の収益性が見込める物件でなければ、追加融資は難しいでしょう。また、追加融資により総借入額が増えるため、返済比率が適正範囲内に収まるかどうかも審査されます。

融資限度額にも注意が必要です。金融機関には、個人に対する融資限度額の内部基準があります。年収の10倍、15倍など、金融機関によって基準は異なりますが、限度額に達している場合は追加融資を受けられません。

複数物件を保有する際、同じ金融機関で融資を受け続けるのではなく、複数の金融機関に分散する戦略が有効です。

1つの金融機関に融資が集中すると、融資限度額に達しやすくなります。また、その金融機関の融資姿勢が変わった場合(融資引き締めなど)、追加融資を受けられなくなるリスクがあります。

複数の金融機関に分散することで、融資限度額の問題を回避でき、リスクを分散できます。例えば、1件目はメガバンク、2件目は地方銀行、3件目はノンバンクというように、金融機関を分散させる戦略です。

複数金融機関からの借入は管理が複雑になります

ただし、複数の金融機関から融資を受ける場合、それぞれの金融機関に返済状況を報告する必要があります。また、借り換えを検討する際にも、複数の金融機関との交渉が必要になるため、管理が複雑になる点には注意が必要です。

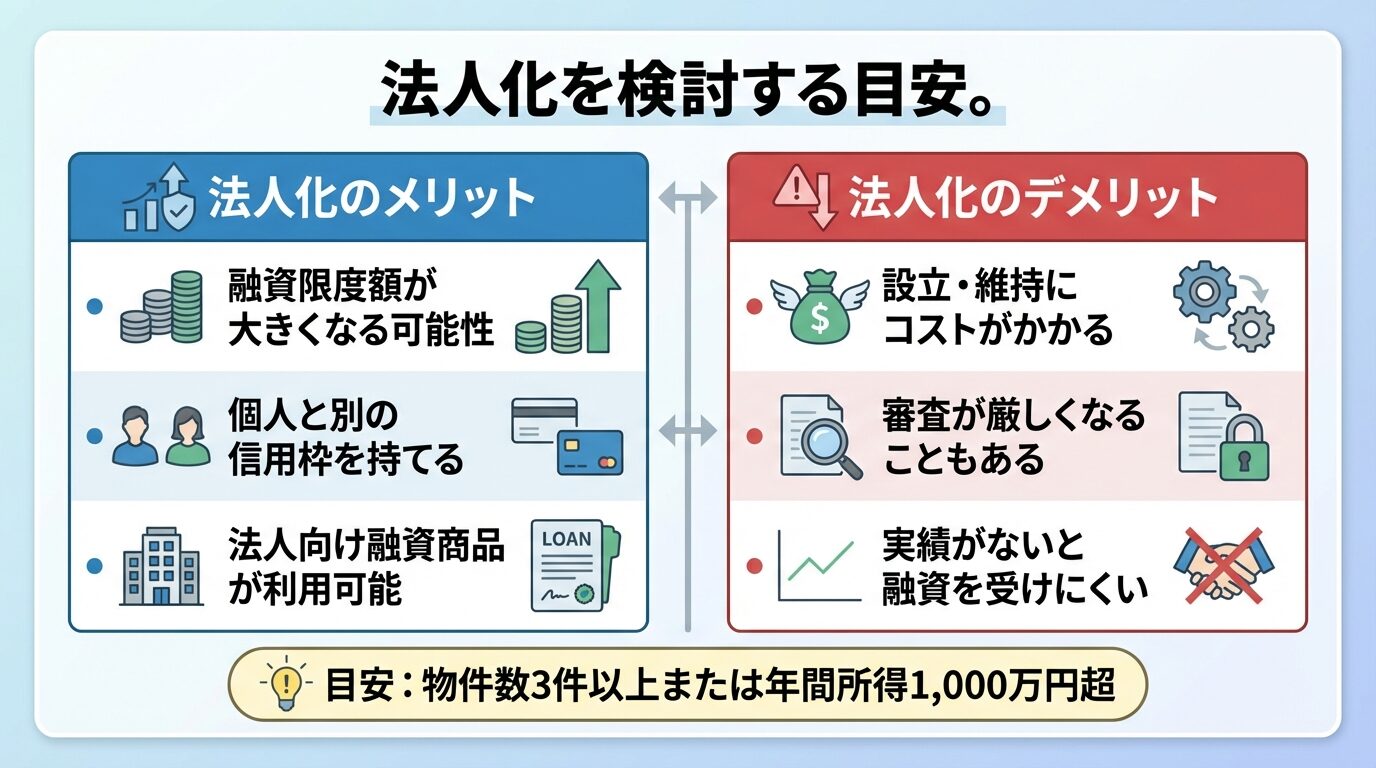

複数物件を保有する場合、法人化を検討する方も多いでしょう。法人化には、融資面でのメリットとデメリットがあります。

法人化のメリットは、融資限度額が個人より大きくなる可能性があることです。個人の場合、年収の10〜20倍程度が融資限度額の目安ですが、法人の場合は事業の収益性や資産状況によって、より大きな融資を受けられることがあります。

また、法人は個人と別の信用枠を持つため、個人で融資限度額に達している場合でも、法人名義で追加融資を受けられる可能性があります。金融機関によっては、法人向けの融資商品を用意しており、個人向けより有利な条件で融資を受けられることもあります。

デメリットは、法人設立と維持にコストがかかることです。法人設立には、登記費用、司法書士報酬など、数十万円のコストがかかります。また、法人を維持するには、毎年の税務申告、社会保険料の負担などが発生します。

法人の場合、個人より審査が厳しくなることもあります。金融機関は、法人の決算書、事業計画書などを詳しく審査します。設立間もない法人の場合、実績がないため、融資を受けにくいこともあります。

法人化を検討する目安は、物件数が3件以上、または年間の不動産所得が1,000万円を超える場合です。税理士に相談し、法人化のメリット・デメリットを総合的に判断することをおすすめします。

不動産投資ローンで気をつけたい5つのリスク

不動産投資ローンを利用する際には、いくつかのリスクを理解しておく必要があります。

リスクを正しく認識し、対策を講じることで、失敗を避けることができます。ここでは、特に注意すべき5つのリスクを解説します。

変動金利を選択した場合、将来金利が上昇すると返済額が増加します。2026年は日銀の利上げ影響により、金利上昇局面にあります。

金利1%上昇で年間返済額が数十万円増える可能性があります

例えば、5,000万円を変動金利2.0%、返済期間30年で借り入れた場合、月々の返済額は約18.5万円です。金利が3.0%に上昇すると、月々の返済額は約21.1万円に増加します。年間では約31万円の負担増となります。

金利上昇リスクに対する対策として、以下の方法があります。固定金利または固定金利期間選択型を選ぶ、金利が上昇した場合の返済額をシミュレーションしておく、手元資金に余裕を持たせておく、繰り上げ返済を検討する、などです。

不動産投資ローンの返済原資は家賃収入です。空室が発生すると、家賃収入が減少し、ローン返済が困難になる可能性があります。

例えば、年間家賃収入600万円、年間ローン返済額300万円の物件で、空室率が20%になった場合、年間家賃収入は480万円に減少します。この場合、ローン返済後の手残りは180万円となり、管理費や修繕費を支払うと、手元に残る資金はほとんどなくなります。

空室リスクに対する対策として、立地条件の良い物件を選ぶ、賃貸需要が高いエリアを選ぶ、入居者募集に強い管理会社を選ぶ、定期的なメンテナンスやリフォームを行う、などがあります。

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態のことです。この状態になると、帳簿上の利益が増加し、所得税額が増えるため、キャッシュフローが悪化します。

減価償却費は、建物の取得価格を法定耐用年数で割った金額を毎年経費として計上できる仕組みです。例えば、木造アパート(法定耐用年数22年)を建物価格2,200万円で購入した場合、年間100万円を減価償却費として計上できます。

しかし、減価償却期間が終了すると、減価償却費を計上できなくなります。一方、ローンの元金返済は続くため、帳簿上の利益が増加し、所得税額が増えます。

減価償却期間終了後は税負担が増加します

例えば、減価償却費が100万円計上できる期間は、帳簿上の利益が100万円圧縮されますが、減価償却期間終了後は、帳簿上の利益が100万円増加します。所得税率が30%の場合、年間30万円の税負担増となります。

デッドクロス対策として、新築または築浅物件を選ぶ(減価償却期間が長い)、自己資金を多く入れてローンの借入額を減らす、ローンの返済期間を減価償却期間内に設定する、デッドクロスが発生する前に売却する、などの方法があります。

共同担保とは、複数の不動産に対して担保権を設定することです。フルローンを受ける際に、購入物件以外に自宅や他の投資物件にも担保を設定することがあります。

共同担保設定物件はローン完済まで売却できません

共同担保を設定すると、融資額を増やせるメリットがありますが、売却時に制約が生じるリスクがあります。共同担保に設定された物件は、ローンを完済するまで売却できません。

例えば、自宅と投資物件Aに共同担保を設定して、投資物件Bを購入した場合、投資物件Bのローンを完済するまで、自宅と投資物件Aを売却できません。投資物件Aのみを売却したい場合でも、投資物件Bのローンを完済する必要があります。

共同担保を設定する際は、将来の売却計画も考慮し、慎重に判断する必要があります。

融資期間が物件の法定耐用年数を超える場合、将来的にリスクが高まります。法定耐用年数を超えた建物は、資産価値が大きく減少し、売却が困難になる可能性があるためです。

例えば、木造アパート(法定耐用年数22年)を購入し、融資期間30年でローンを組んだ場合、22年後には建物の法定耐用年数が終了します。この時点でローン残債がまだ多く残っている場合、売却しても残債を返済できない可能性があります。

融資期間を設定する際は、物件の法定耐用年数を考慮し、耐用年数内または少し超える程度の期間に設定することが望ましいです。

審査に落ちたときの対処法

不動産投資ローンの審査に落ちてしまった場合、落胆する必要はありません。

審査に落ちた理由を分析し、改善策を講じることで、次回の審査に通過できる可能性があります。ここでは、審査に落ちたときの対処法を解説します。

審査に落ちる主な理由は以下の通りです。

年収が基準に満たない場合、金融機関は返済能力が不足していると判断します。特にメガバンクは年収基準が厳しく、年収1,000万円以上を求めることが多いです。

勤続年数が短い場合も、収入の安定性が低いと判断されます。転職したばかりで勤続年数が1年未満の場合、審査に通りにくくなります。

既存の借入が多い場合、返済比率が高くなり、追加融資が難しくなります。車のローン、カードローン、住宅ローンなど、他の借入がある場合は、それらを考慮した上で融資の可否が決定されます。

信用情報に異動情報があると融資は困難です

信用情報に問題がある場合、審査に通過する可能性は極めて低くなります。過去に返済遅延や滞納、自己破産などの記録がある場合、異動情報として登録され、一定期間(通常5〜10年)は融資を受けることが困難です。

物件の収益性や担保価値が低い場合も、審査に落ちる理由となります。立地が悪い、築年数が古い、空室率が高いなど、物件の評価が低い場合は、融資を受けられません。

審査に落ちた場合、まず自分の信用情報を確認しましょう。信用情報は、信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に開示請求することで確認できます。

信用情報に異動情報が登録されている場合、その情報が削除されるまで待つ必要があります。異動情報は、完済後5〜10年で削除されます。

既存の借入が多い場合は、可能であれば繰り上げ返済を行い、借入残高を減らしましょう。カードローンなど、金利が高い借入を優先的に返済することで、返済比率を改善できます。

勤続年数が短い場合は、最低でも2〜3年は同じ会社で勤務してから再度申し込むことをおすすめします。

1つの金融機関で審査に落ちた場合でも、別の金融機関では審査に通る可能性があります。金融機関によって審査基準が異なるためです。

メガバンクで審査に落ちた場合、地方銀行や信用金庫、ノンバンクに申し込むことを検討しましょう。地方銀行や信用金庫は、メガバンクより審査基準が柔軟な場合が多いです。

ノンバンクは、金利が高い分、審査基準が最も柔軟です。銀行で審査に通らなかった場合でも、ノンバンクでは融資を受けられる可能性があります。

再申込は最低6か月空けることを推奨します

再申込のタイミングは、審査に落ちてから最低でも6か月は空けることをおすすめします。短期間に複数の金融機関に申し込むと、「申込ブラック」と呼ばれる状態になり、さらに審査に通りにくくなります。

審査に落ちた理由を改善してから再申込することが重要です。年収が増えた、既存の借入を返済した、勤続年数が増えたなど、状況が改善してから申し込みましょう。

借り換えで金利を下げる方法

既に不動産投資ローンを組んでいる方は、借り換えによって金利を下げられる可能性があります。

金利を下げることで、総返済額を削減し、キャッシュフローを改善できます。借り換えのタイミングと手順を理解し、有効に活用しましょう。

借り換えで得するかどうかは、現在の金利と借り換え後の金利の差、借入残高、残りの返済期間によって決まります。

一般的に、金利差が1%以上、借入残高が1,000万円以上、残りの返済期間が10年以上ある場合、借り換えのメリットが大きいとされます。

例えば、借入残高3,000万円、残りの返済期間20年、現在の金利3.5%の場合、月々の返済額は約17.4万円です。金利2.5%に借り換えた場合、月々の返済額は約15.9万円となり、月々1.5万円、年間18万円の削減となります。20年間では360万円の削減効果があります。

借り換えには諸費用が数十万円かかります

ただし、借り換えには諸費用がかかります。登記費用、融資事務手数料、保証料、繰り上げ返済手数料などで、数十万円〜100万円程度かかることがあります。これらの諸費用を考慮しても、総返済額が減少する場合に借り換えを検討しましょう。

借り換えの手順は以下の通りです。

まず、複数の金融機関に相談し、借り換え後の金利や条件を確認します。借り換えシミュレーションを行い、諸費用を含めて総返済額が減少するか確認しましょう。

次に、借り換え先の金融機関に正式に申し込みます。必要書類は、本人確認書類、収入証明書(源泉徴収票、確定申告書など)、既存ローンの返済予定表、物件の登記簿謄本、固定資産税評価証明書などです。

審査に通過したら、既存ローンの繰り上げ返済手続きを行います。現在借りている金融機関に、繰り上げ返済の申し出をし、必要な書類を準備します。

新しい金融機関との契約手続きを行い、融資が実行されます。融資実行日に、既存ローンが完済され、新しいローンが開始されます。

借り換え時にかかる主な諸費用は以下の通りです。

これらの諸費用を合計すると、借入額3,000万円の場合、50万円〜100万円程度かかることが多いです。

損益分岐点を計算するには、「借り換えによる総返済額の削減額」と「諸費用の合計」を比較します。削減額が諸費用を上回る場合、借り換えのメリットがあります。

例えば、借り換えによって総返済額が200万円削減でき、諸費用が80万円かかる場合、差し引き120万円のメリットがあります。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

不動産投資ローンに関して、読者からよく寄せられる質問に回答します。

併用は可能ですが、審査には影響があります。既に住宅ローンを組んでいる状態で不動産投資ローンを申し込む場合、住宅ローンの返済額も含めて返済比率が計算されます。返済比率が高くなると、不動産投資ローンの融資額が減額されたり、審査に通りにくくなります。逆に、不動産投資ローンを組んでいる状態で住宅ローンを申し込む場合も同様です。不動産投資ローンの返済額が考慮され、住宅ローンの融資額が減額される可能性があります。一般的には、不動産投資ローンを先に組み、その後に住宅ローンを組む方が有利とされます。不動産投資で収益を上げている実績があれば、住宅ローンの審査でプラスに評価されることがあるためです。

転職前に申し込むことをおすすめします。転職後は勤続年数がリセットされるため、最低でも2〜3年は同じ会社で勤務しないと、審査に通りにくくなります。転職予定がある場合は、転職前に融資を受けることを検討しましょう。ただし、転職後の年収が大幅に上がる場合は、転職後に申し込む方が有利なこともあります。転職先が決まっており、内定通知書や雇用契約書がある場合は、それらを提出することで審査に通る可能性もあります。金融機関に事前に相談してみましょう。

状況によって判断が異なります。繰り上げ返済のメリットは、総返済額を削減できることです。特に金利が高いローンの場合、繰り上げ返済による削減効果は大きいです。また、ローン残高を減らすことで、次の物件購入時の融資枠を確保できます。一方、手元資金を残すメリットは、急な出費に対応できることです。空室が発生した場合や、修繕費が必要になった場合、手元資金がないと対応できません。また、次の投資機会が訪れた際に、手元資金があれば迅速に対応できます。判断基準としては、手元資金が年間支出の6か月分以上ある場合は、繰り上げ返済を検討してもよいでしょう。手元資金が少ない場合は、まず手元資金を確保することを優先しましょう。

融資は可能ですが、条件が厳しくなります。築古物件は、法定耐用年数を超えているか、残存耐用年数が短いため、融資期間が短くなる傾向があります。例えば、木造アパート(法定耐用年数22年)で築30年の場合、法定耐用年数を8年超過しているため、融資期間は10年〜15年程度に制限されることが多いです。融資期間が短いと、月々の返済額が大きくなり、キャッシュフローが悪化します。また、担保価値が低いと判断され、融資額が物件価格の50%〜70%程度に制限されることもあります。築古物件でも融資を受けやすい金融機関として、ノンバンクや地方銀行があります。特に、収益性が高い物件(高利回り)であれば、融資を受けられる可能性があります。

不動産投資ローンは、少ない自己資金で大きな資産を運用できる強力なツールです。しかし、金利や審査基準、リスクを正しく理解せずに利用すると、失敗につながる可能性があります。

この記事では、不動産投資ローンの基礎知識から、金利相場、審査基準、年収別の借入可能額、フルローンの可否、複数物件保有時の戦略、リスクと対策まで、幅広く解説しました。

重要なポイントをまとめます。不動産投資ローンは住宅ローンより金利が高く、物件の収益性も審査されます。金利相場は金融機関によって大きく異なり、メガバンク1.5%〜2.5%、地方銀行2.0%〜4.5%、ノンバンク3.0%〜5.0%超です(2026年3月時点の目安)。

審査では金融機関によって異なりますが、メガバンクでは年収700万円以上が目安とされることが多く、物件の収益性や自己資金により年収500万円台でも融資を受けられる可能性があります。フルローンは可能ですが金利が高くなる傾向があり、諸費用分の自己資金は別途必要です。

複数物件を保有する際は、金融機関を分散させる戦略が有効です。借り換えによって金利を下げられる可能性もあります。

不動産投資は元本保証がなく価格変動リスクがあります

不動産投資には、金利上昇リスク、空室リスク、デッドクロス、共同担保設定のリスク、融資期間と物件耐用年数のミスマッチなど、さまざまなリスクがあります。これらのリスクを正しく理解し、対策を講じることが重要です。

不動産投資を始める前には、複数の金融機関で条件を比較し、返済計画を慎重に検討してください。不動産会社や税理士、ファイナンシャルプランナーなどの専門家に相談することもおすすめします。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!