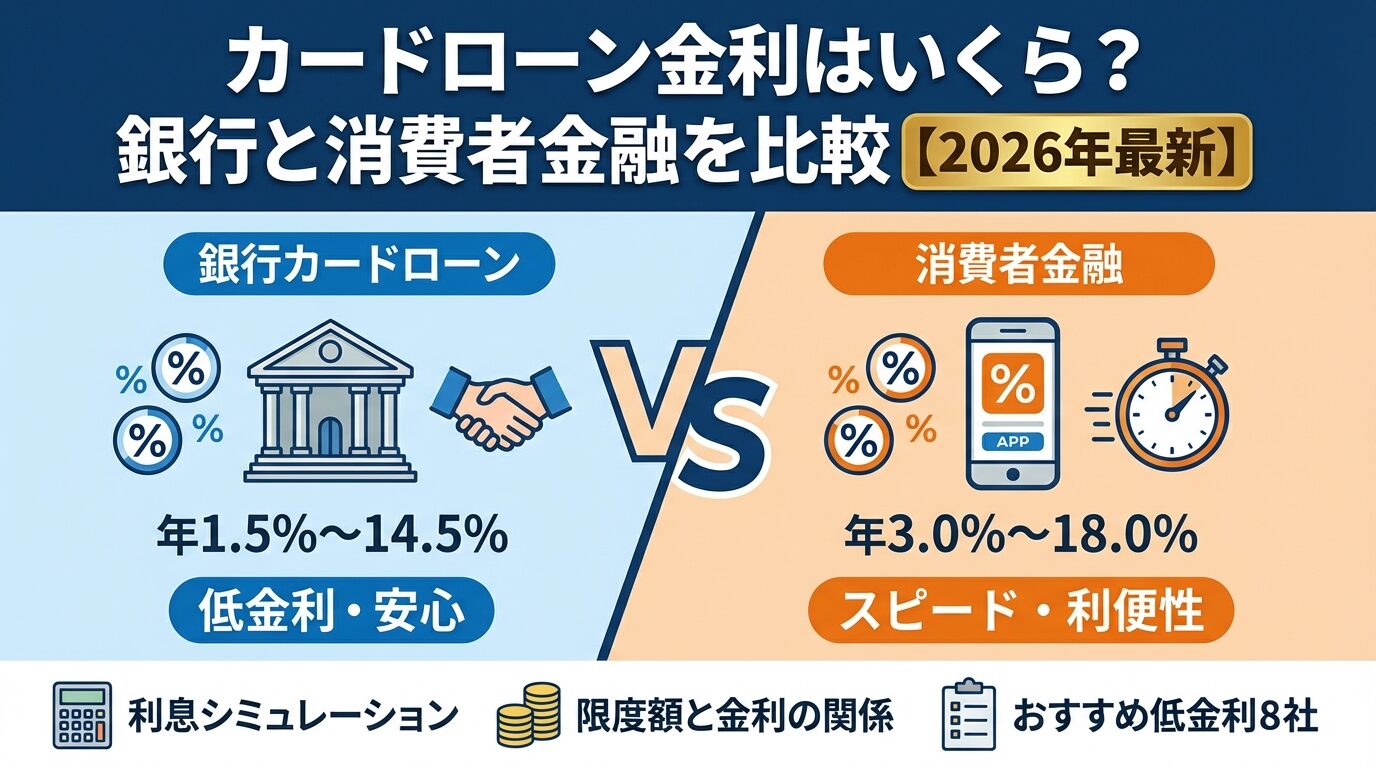

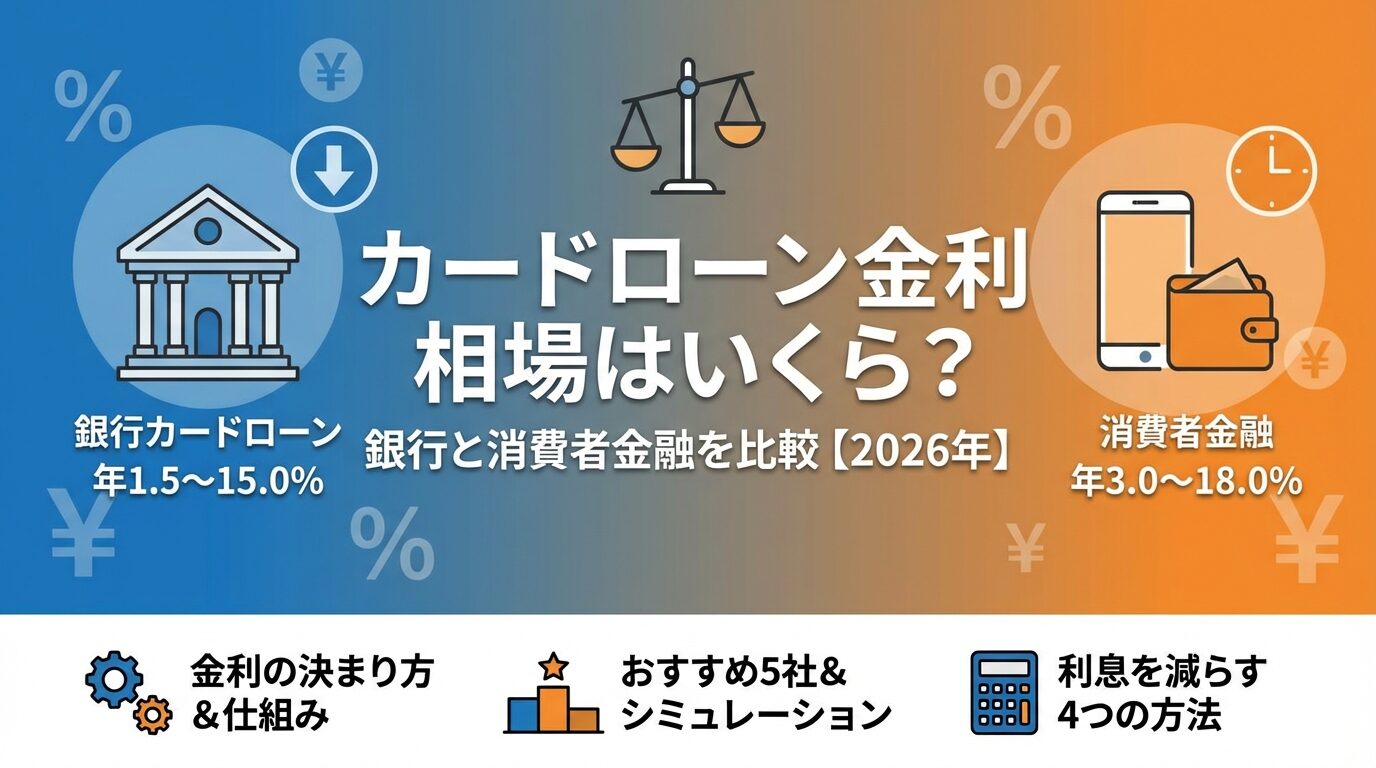

カードローン金利相場はいくら?銀行と消費者金融を比較【2026年】

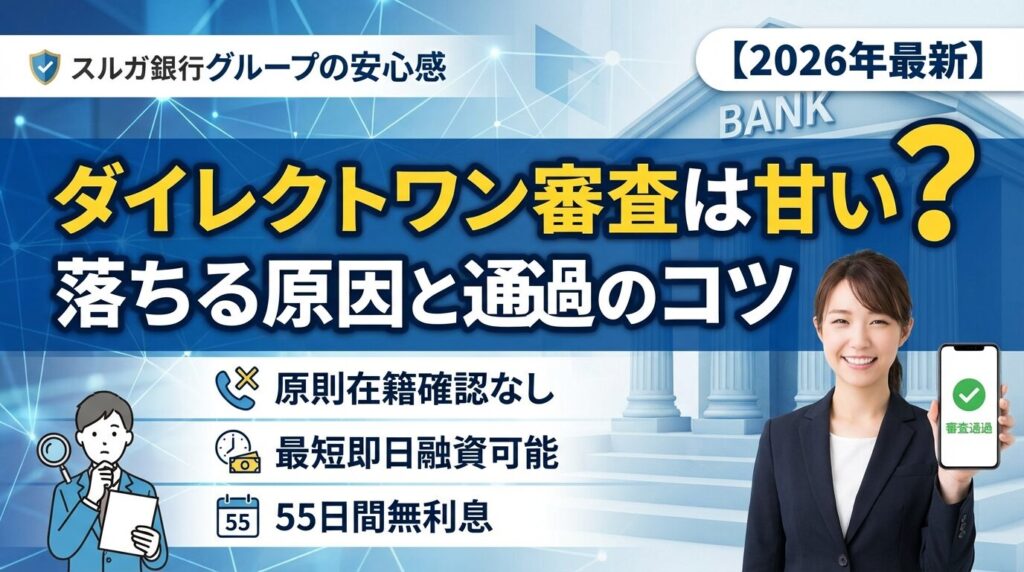

ダイレクトワンの審査について「甘い」「厳しい」といった評判を耳にして、実際のところどうなのか気になっていませんか。

スルガ銀行グループが運営するダイレクトワンは、大手消費者金融とは異なる独自の審査基準を持つ中小消費者金融です。

審査通過率は非公開ですが、柔軟な審査対応が特徴で、55日間無利息サービス(Web契約限定)があり、大手で審査に落ちた方でも通過できる可能性があります。※審査結果により異なる場合があります

この記事では、ダイレクトワンの審査基準・在籍確認の実態・審査に落ちる原因と通過のコツを、金融庁の貸金業法や信用情報機関のデータをもとに詳しく解説します。

審査に不安がある方、大手消費者金融で断られた方、スルガ銀行グループという背景が審査にどう影響するか知りたい方は、ぜひ最後までお読みください。

目次

ダイレクトワンの審査は厳しい?甘い?

大手消費者金融より柔軟だが、誰でも通るわけではないというのが実態です。審査通過率は非公開ですが、スルガ銀行グループという背景と独自の審査基準により、大手とは異なるアプローチで返済能力を判断しています。

「審査が甘い」「誰でも借りられる」は誤り

貸金業法に基づき返済能力の調査は必須であり、年収・職業・信用情報・他社借入状況を総合的に判断します。大手で断られた方でも通過する可能性はありますが、総量規制(年収の3分の1ルール)や信用情報に問題がある場合は審査に通りません。

銀行系の信頼性と消費者金融の柔軟性を兼ね備えた審査を行っています。スルガ銀行の審査ノウハウを活用しながら、消費者金融として独自の基準で個別審査を実施する点が特徴です。

大手消費者金融が自動スコアリング審査を中心とするのに対し、ダイレクトワンは人的審査の比重が高く、属性や信用情報の傷を総合的に判断します。

関東財務局長(12)第00154号の正規業者

スルガ銀行グループであることは、正規の貸金業者である証明でもあります。日本貸金業協会の会員番号第005562号を持つ正規業者です。ヤミ金融ではないかという不安がある方は、金融庁の登録貸金業者情報検索サービスで確認できます。

スピード・自動化の度合い・審査基準の柔軟性に違いがあります。アコム・アイフル・プロミスなどの大手は最短18分〜20分の審査が可能で、スコアリングシステムによる自動審査が中心です。※お申込み状況により異なります

一方、ダイレクトワンは最短即日融資ですが、人的審査の比重が高く、個別の事情を考慮した判断が行われます。※お申込み状況により異なります

Web契約限定で55日間無利息と長期間

大手消費者金融は原則電話での在籍確認なし(書面確認)が主流ですが、ダイレクトワンは電話確認を実施します。※お申込み状況により電話確認が必要な場合があります また、大手は無利息期間が30日間(初回契約時)であるのに対し、ダイレクトワンはWeb契約限定で55日間無利息と長期間です。審査基準の柔軟性では、大手で断られた方がダイレクトワンで通過する事例もありますが、総量規制や信用情報の基本ルールは同じです。

出典:ダイレクトワン公式サイト

ダイレクトワンの基本情報

ダイレクトワンはスルガ銀行グループの消費者金融として、正規の貸金業者登録を受けた安心できる会社です。ここでは会社概要・金利や限度額などの基本スペック・申込条件について詳しく解説します。

スルガ銀行グループの株式会社ダイレクトワンが運営するカードローンです。貸金業者登録番号は関東財務局長(12)第00154号、日本貸金業協会会員番号は第005562号で、金融庁に正式登録された正規の貸金業者です。本社は静岡県掛川市にあり、スルガ銀行の審査ノウハウを活用しながら、消費者金融として独自のサービスを提供しています。

金利は年4.9%〜18.0%です。利息制限法により、借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限となり、ダイレクトワンはこの範囲内で設定されています。

限度額は1〜300万円で、初回契約時は10万円〜50万円程度になることが多いとされています。※審査結果により異なる場合があります

Web契約限定で初回最大55日間無利息

契約日の翌日から起算され、この期間内に返済すれば利息は一切かかりません。店頭・電話・郵送での契約は無利息期間の対象外となるため、Web申込をおすすめします。※詳しくは公式サイトをご確認ください

出典:ダイレクトワン公式サイト

20歳以上69歳以下で安定した収入がある方が対象です。正社員だけでなく、パート・アルバイト・年金受給者も申込可能です。

専業主婦(収入がない方)は申込不可

貸金業法の総量規制により、年収の3分の1を超える借入はできないため、他社借入がある場合は合算した金額が年収の3分の1以内である必要があります。

ダイレクトワンの審査基準

ダイレクトワンの審査では、貸金業法に基づき返済能力を総合的に判断します。主に返済能力・信用情報・他社借入状況の3つの軸で審査が行われます。ここでは各項目で何がチェックされるのか、具体的に解説します。

年収・職業・勤続年数が重視されます。年収は総量規制(年収の3分の1ルール)の計算に使われ、借入可能額の上限を決定します。例えば年収300万円の場合、貸金業者全体からの借入上限は100万円です。

職業については、正社員・契約社員・派遣社員・パート・アルバイト・年金受給者が対象で、安定した収入があれば雇用形態は問われません。

勤続年数は返済の安定性を判断する材料になります。一般的に勤続1年以上が望ましいとされますが、短くても審査に通る可能性はあります。自営業・フリーランスの方は、収入の安定性を証明するため確定申告書や事業計画書の提出を求められることがあります。

信用情報機関(CIC・JICC)で過去の借入・返済履歴を確認します。CICは株式会社シー・アイ・シーが運営し、主にクレジットカード会社・信販会社・消費者金融が加盟しています。JICCは株式会社日本信用情報機構が運営し、主に消費者金融・クレジットカード会社が加盟しています。

出典:CIC公式サイト

信用情報でチェックされる主な内容は以下の通りです。申込情報は照会日から6ヶ月間保有され、短期間に複数社へ申し込むと「申込ブラック」と判断されるリスクがあります。契約情報は契約期間中および契約終了後5年以内保有され、現在の借入状況が確認されます。

61日以上の延滞で「異動」登録

返済状況では、61日以上または3ヶ月以上の延滞がある場合「異動」として登録され、審査通過が極めて困難になります。債務整理情報は自己破産・個人再生・任意整理の記録が5年間保有されます。

出典:CIC公式サイト

信用情報に不安がある方は、CIC・JICCに開示請求をして自分の信用情報を確認することをおすすめします。CICはインターネット開示が500円、JICCはスマホアプリまたは郵送で1,000円で開示できます。

出典:CIC公式サイト

年収の3分の1を超える借入は原則禁止です。貸金業法の総量規制により、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付は原則禁止されています。例えば年収300万円で既に他社から100万円借りている場合、ダイレクトワンでは新たに借りることができません。

4件以上の借入は多重債務のリスク高

他社借入件数も審査に影響します。一般的に4件以上の借入がある場合、多重債務のリスクが高いと判断され審査通過が難しくなります。ダイレクトワンは柔軟な審査を行いますが、総量規制は法律で定められたルールのため、超過している場合は審査に通りません。おまとめローンなど総量規制の「例外」貸付けを検討する必要があります。

在籍確認は原則なし

カードローン審査で最も不安に感じる方が多いのが在籍確認です。ダイレクトワンの在籍確認の実態と、電話がかかってくる場合の対処法について詳しく解説します。

一般的に電話確認が実施されるケースが多いとされています。ダイレクトワンの在籍確認は、公式サイトに明記されていませんが、大手消費者金融のアコムが「電話での在籍確認一切なし」、アイフル・プロミスが「原則電話での在籍確認なし」を明言しているのとは対応が異なります。

ただし、事前に相談することで書面確認に変更できる可能性があります。※お申込み状況により電話確認が必要な場合があります

書面確認の場合、社会保険証・給与明細・在籍証明書などの提出で在籍を確認します。会社への電話を避けたい方は、申込時または審査担当者から連絡があった際に「電話以外の方法で在籍確認をお願いしたい」と相談してみましょう。

電話での在籍確認が必要になる主なケースは、提出書類だけでは在籍が確認できない場合・初回申込で信用情報が少ない場合・他社借入件数が多い場合・申込内容に不明点がある場合などです。特に勤務先情報が曖昧だったり、勤続年数が短い場合は電話確認の可能性が高まります。

電話確認を避けるためには、申込時に正確な勤務先情報を記入し、社会保険証や給与明細など在籍を証明できる書類を事前に準備しておくことが重要です。また、申込後すぐに電話で「在籍確認について相談したい」と伝えることで、柔軟に対応してもらえる可能性があります。

個人名で電話、社名は名乗らない

在籍確認の電話は、ダイレクトワンの担当者が個人名で会社にかけてきます。社名は名乗らず「○○と申しますが、△△様はいらっしゃいますか」と確認するだけです。本人が電話に出られなくても「△△は席を外しております」「本日は休みです」という回答があれば在籍確認は完了します。

具体的な会話例を紹介します。担当者「お世話になります。田中と申しますが、山田様はいらっしゃいますか」、会社の人「山田は外出中です」、担当者「承知しました。また改めます」。このやり取りだけで在籍確認は終了します。カードローンの申込であることは一切伝えられません。

もし会社の人から「どちらからですか」と聞かれた場合、担当者は「私、田中と申します」と個人名のみを答えます。用件を聞かれても「個人的な用件ですので」とだけ答え、カードローンの件であることは明かしません。

即日融資は可能?

ダイレクトワンで即日融資を受けられるかどうかは、申込時間と必要書類の準備状況によります。ここでは即日融資の条件・申込から融資までの流れ・土日祝の対応状況について解説します。

最短即日融資に対応していますが条件があります。※お申込み状況により異なります 店頭窓口での申込なら当日借入が可能ですが、Web申込の場合は審査完了のタイミングにより翌日以降になることがあります。

即日融資を希望する場合は、平日の午前中に申込を完了し、必要書類をすぐに提出できる状態にしておくことが重要です。

店頭窓口なら確実に即日対応

審査時間は申込状況により異なりますが、混雑時や書類不備がある場合は時間がかかります。即日融資を確実にしたい場合は、店頭窓口(静岡県内・山梨県内・愛知県内に設置)での申込をおすすめします。店頭なら担当者と直接やり取りでき、その場で審査結果がわかります。

ダイレクトワンの申込から融資までの流れは以下の5ステップです。

一般的に平日の営業時間内に審査が行われます。ダイレクトワンの審査対応時間は、公式サイトに明記されていませんが、土日祝日の審査対応については、店頭窓口の営業状況により異なります。静岡県内の一部店舗は土曜日も営業していますが、日曜祝日は休業です。

土日祝に即日融資を希望する場合は、大手消費者金融のアコム・アイフル・プロミスが土日祝も審査対応しているため、そちらを検討する方が確実です。ダイレクトワンは平日の申込をおすすめします。

審査をスムーズに進めるためには、必要書類を事前に準備しておくことが重要です。ここでは本人確認書類・収入証明書・提出方法について詳しく解説します。

運転免許証・マイナンバーカード・健康保険証・パスポートなどが認められます。運転免許証またはマイナンバーカードがあれば1点で本人確認が完了します。健康保険証の場合は、住民票や公共料金の領収書など現住所が確認できる書類をあわせて提出する必要があります。

本人確認書類は有効期限内のものを用意し、住所変更がある場合は裏面も撮影して提出してください。書類の文字が不鮮明だったり、一部が切れている場合は再提出を求められ、審査が遅れる原因になります。

借入希望額が50万円超、または他社含め総額100万円超の場合に収入証明書が必要です。これは貸金業法で定められた基準で、すべての貸金業者に適用されます。

収入証明書として認められるのは、源泉徴収票・給与明細書(直近2ヶ月分)・確定申告書・所得証明書などです。給与明細書は手書きではなく、会社名・氏名・支給額が明記された正式なものを用意してください。自営業・フリーランスの方は、確定申告書の控え(税務署の受付印があるもの)を提出します。

Web申込ならスマホ撮影でアップロードが最も早く便利です。撮影時は書類全体が写るようにし、光の反射で文字が読めなくならないよう注意してください。郵送での提出も可能ですが、到着までに時間がかかるため即日融資を希望する場合は避けた方がよいでしょう。

店頭窓口での申込なら、その場で書類を提示するだけで確認が完了します。FAXでの提出に対応しているかは公式サイトに記載がないため、事前に問い合わせて確認してください。

審査に落ちる人の5つの特徴

ダイレクトワンの審査に落ちる原因は、主に5つのパターンに分類されます。自分が該当していないか確認し、該当する場合は対策を講じてから申し込みましょう。

年収の3分の1を超える借入は法律で禁止

貸金業法の総量規制により、年収の3分の1を超える借入がある場合、新規貸付は原則禁止されています。例えば年収300万円で既に他社から100万円借りている場合、ダイレクトワンでは新たに借りることができません。総量規制は法律で定められたルールのため、どの貸金業者も例外なく適用されます。

総量規制の計算には、貸金業者からの借入のみが含まれます。銀行カードローン・住宅ローン・自動車ローン・クレジットカードのショッピング枠は対象外です。自分の借入可能額を確認するには、年収を3で割った金額から他社借入残高を引いてください。

61日以上の延滞で「異動」登録

信用情報機関(CIC・JICC)に延滞や債務整理の記録がある場合、審査通過は極めて困難です。61日以上または3ヶ月以上の延滞があると「異動」として登録され、いわゆる「ブラックリスト」状態になります。異動情報は延滞解消後も5年間保有されるため、この期間は新規借入がほぼ不可能です。

出典:CIC公式サイト

自己破産・個人再生・任意整理などの債務整理を行った場合も、5年間は信用情報に記録が残ります。ダイレクトワンは柔軟な審査を行いますが、異動情報がある状態では貸金業法上の返済能力なしと判断されるため、審査に通ることは期待できません。信用情報の回復を待ってから申し込むことをおすすめします。

4件以上の借入は多重債務のリスク高

他社借入件数が多い場合、多重債務のリスクが高いと判断され審査通過が難しくなります。一般的に4件以上の借入がある場合は要注意です。借入総額が総量規制内であっても、件数が多いと「返済管理ができていない」と見なされます。

複数社から借入がある方は、まず既存の借入を整理することをおすすめします。少額の借入を完済して件数を減らす、または金利の高い借入から優先的に返済することで、審査通過の可能性が高まります。おまとめローンを利用して借入を一本化する方法も有効です。

虚偽申告は詐欺罪に問われる可能性

申込内容に虚偽があると、審査に落ちるだけでなく今後の借入にも影響します。年収を実際より多く申告したり、勤務先を偽ったりする行為は絶対に避けてください。審査時に収入証明書や在籍確認で虚偽が発覚すると、即座に審査落ちとなります。

悪質な虚偽申告は詐欺罪に問われる可能性もあります。年収が低くても、正確な情報を申告すれば審査に通る可能性はあります。虚偽申告をして審査に落ちると、その記録が信用情報に残り、他社の審査にも悪影響を及ぼします。正直に申告することが最も重要です。

1ヶ月以内に3社以上の申込は危険

短期間に複数のカードローンに申し込むと「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。申込情報は信用情報機関に6ヶ月間保有され、複数社への申込記録が残ると「お金に困っている」「他社で断られた」と判断されます。

出典:CIC公式サイト

一般的に1ヶ月以内に3社以上申し込むと申込ブラックのリスクが高まります。ダイレクトワンに申し込む前に、他社への申込から少なくとも1週間以上空けることをおすすめします。審査に落ちた場合は、次の申込まで最低6ヶ月空けることで申込情報がリセットされます。

ダイレクトワンの審査通過率を上げるための実践的なコツを6つ紹介します。これらを実践することで、審査に通る可能性が高まります。

借入希望額は必要最小限に抑えることが審査通過の鉄則です。初回申込で高額を希望すると、返済能力に疑問を持たれ審査が厳しくなります。例えば生活費の補填で10万円必要な場合、50万円を希望するのではなく10万円または20万円程度にとどめてください。

審査通過後、返済実績を積めば増額審査を申請できます。まずは少額で契約し、計画的に返済することで信用を築くことが重要です。借入希望額を抑えることで、収入証明書の提出が不要になる場合もあり、審査がスムーズに進みます。

申込内容は一字一句正確に記入してください。誤字脱字や記入漏れがあると、確認作業が発生して審査が遅れます。特に勤務先情報・年収・他社借入状況は慎重に記入しましょう。勤務先の正式名称・所在地・電話番号を間違えると在籍確認ができず、審査に落ちる原因になります。

年収は手取りではなく税込の総支給額を記入します。源泉徴収票や給与明細を確認して正確な金額を申告してください。他社借入状況も正確に記入し、クレジットカードのキャッシング枠も含めて申告します。

虚偽申告は絶対に避けてください

わからない項目があれば空欄にせず問い合わせて確認しましょう。

他社借入がある場合、事前に整理しておくことで審査通過率が上がります。少額の借入を完済して件数を減らす、または借入残高を減らすことで返済能力に余裕があることをアピールできます。

総量規制ギリギリでは新規借入不可

既存の借入を返済してから申し込んでください。クレジットカードのキャッシング枠も総量規制の対象です。使っていないキャッシング枠があれば、カード会社に連絡して枠を0円にすることで、総量規制の計算から除外されます。他社借入を整理する時間がない場合は、おまとめローンを検討する方法もあります。

複数社への同時申込は申込ブラックのリスク

1社ずつ申し込み、審査結果を待ってから次の会社を検討してください。ダイレクトワンに申し込む場合、他社への申込から少なくとも1週間以上空けることをおすすめします。

どうしても複数社を比較したい場合は、公式サイトで金利・限度額・無利息期間などの条件を確認し、最も自分に合った1社に絞ってから申し込んでください。審査に落ちた場合は、6ヶ月空けてから次の申込をすることで申込情報がリセットされます。

審査に不安がある方は、事前に信用情報を開示して確認することをおすすめします。CIC・JICCに開示請求をすれば、自分の信用情報を確認できます。CICはインターネット開示が500円、JICCはスマホアプリまたは郵送で1,000円です。

「異動」記載がある場合は審査通過困難

出典:CIC公式サイト

延滞の記録がある場合は、まず延滞を解消してから申し込んでください。延滞解消後も5年間は記録が残りますが、延滞中の状態よりは審査通過の可能性があります。信用情報に問題がないことを確認してから申し込むことで、無駄な申込を避けられます。

安定収入の証明を準備しておくことで、審査がスムーズに進みます。給与明細・源泉徴収票・確定申告書など、収入を証明できる書類を事前に用意してください。特に自営業・フリーランスの方は、確定申告書の控え(税務署の受付印があるもの)を準備しましょう。

パート・アルバイトの方も、給与明細があれば安定収入の証明になります。勤続年数が短い場合や収入が不安定な場合は、複数月分の給与明細を用意することで返済能力をアピールできます。収入証明書の提出が必要ない場合でも、準備しておけば審査担当者から求められた際にすぐ対応できます。

ダイレクトワンの口コミ・評判

ダイレクトワンの実際の利用者による口コミ・評判を紹介します。審査通過の事例・審査落ちの事例・55日間無利息サービスの評判について、属性別にまとめました。

大手消費者金融で審査に落ちた後、ダイレクトワンで通過したという口コミが複数見られます。「プロミスとアコムで審査落ちしたが、ダイレクトワンは通った。他社借入が2件あったが、年収の3分の1以内だったので借りられた」(30代・派遣社員)という声があります。

「パート勤務で年収150万円、勤続年数1年未満だったが10万円借りられた。大手は断られたがダイレクトワンは柔軟に対応してくれた」(40代・パート)という評判もあります。

信用情報に問題がある場合は通過不可

過去の延滞や債務整理がないことが前提です。

審査に落ちた理由として多いのは、総量規制オーバー・信用情報の傷・他社借入件数の多さです。「年収240万円で既に他社から80万円借りていたため、総量規制に引っかかって審査落ちした」(30代・契約社員)という口コミがあります。

「過去にクレジットカードの支払いを3ヶ月延滞した記録があり、ダイレクトワンでも審査に通らなかった。信用情報を開示したら異動の記載があった」(40代・正社員)という声もあります。また「他社借入が4件あり、合計残高は総量規制内だったが審査落ちした。件数が多すぎたのが原因だと思う」(50代・自営業)という評判も見られます。

55日間は大手の30日間より長くて好評

Web契約限定の55日間無利息サービスは、大手消費者金融の30日間より長いため好評です。「給料日前に10万円借りて、次の給料で全額返済したので利息が一切かからなかった。55日間あるので余裕を持って返済できた」(20代・正社員)という口コミがあります。

ただし「店頭で契約したら無利息サービスが適用されなかった。Web契約限定だと知らずに損をした」(30代・派遣社員)という声もあります。

無利息サービスはWeb申込限定です

また「無利息期間は契約日翌日から起算されるため、契約後すぐに借りないと無駄になる」という注意喚起の口コミも見られます。

審査に落ちたらどうする?

ダイレクトワンの審査に落ちた場合、すぐに他社に申し込むのではなく、まず原因を特定して対策を講じることが重要です。ここでは審査落ち後の具体的な行動指針を解説します。

審査に落ちた場合、まず信用情報機関(CIC・JICC)に開示請求をして原因を特定しましょう。CICはインターネット開示が500円、JICCはスマホアプリまたは郵送で1,000円で開示できます。開示結果で確認すべきポイントは以下の通りです。

出典:CIC公式サイト

「異動」記載は新規借入ほぼ不可能

「異動」の記載がある場合、61日以上または3ヶ月以上の延滞・債務整理の記録があります。この状態では新規借入はほぼ不可能です。申込情報の件数が多い場合、申込ブラックの可能性があります。6ヶ月以内に3社以上申し込んでいる場合は要注意です。借入残高の合計が年収の3分の1に近い場合、総量規制に引っかかっている可能性があります。

開示結果を確認することで、自分の信用情報の状態を正確に把握でき、次の対策を立てられます。開示請求はCICとJICCの両方に行うことをおすすめします。

すぐの他社申込は申込ブラックのリスク

審査に落ちた後、すぐに他社に申し込むのは避けてください。申込情報は信用情報機関に6ヶ月間保有されるため、短期間に複数社へ申し込むと申込ブラックと判断されます。6ヶ月待てば申込情報がリセットされ、審査に影響しなくなります。

出典:CIC公式サイト

6ヶ月の待機期間中は、既存の借入を返済する・延滞を解消する・収入を増やすなど、審査通過のための準備を進めましょう。信用情報を改善する具体的な方法は次のセクションで解説します。どうしてもすぐに資金が必要な場合は、家族や友人に相談する・公的融資制度を利用する・不用品を売却するなど、カードローン以外の方法を検討してください。

信用情報を改善するための具体的な方法を4つ紹介します。

1つ目は、既存の借入を計画的に返済することです。毎月遅れずに返済することで、返済実績が信用情報に記録され、信用度が上がります。少額でも繰り上げ返済をすることで、借入残高を減らし総量規制の枠を広げられます。

2つ目は、延滞を絶対に起こさないことです。1日でも延滞すると信用情報に記録され、審査に悪影響を及ぼします。返済日を忘れないよう、口座引落やリマインダーを活用してください。

3つ目は、クレジットカードを適切に利用することです。クレジットカードの利用と返済の履歴は信用情報に記録され、良好な履歴があれば信用度が上がります。

リボ払い残高が多いと審査に不利

一括払いまたは分割払いを基本としてください。

4つ目は、不要なクレジットカードやローンを解約することです。使っていないクレジットカードのキャッシング枠も総量規制の対象になるため、不要なカードは解約して枠を整理しましょう。ただし、長期間利用しているカードは信用履歴として重要なため、解約前に慎重に判断してください。

返済が困難な場合は専門窓口へ相談を

複数社から借入があり返済が困難な場合は、専門の相談窓口に相談することをおすすめします。日本貸金業協会の貸金業相談・紛争解決センター、金融庁の金融サービス利用者相談室、消費生活センター(消費者ホットライン188)、法テラス(日本司法支援センター)などがあります。

これらの相談窓口では、返済計画の見直し・債務整理の方法・ヤミ金融被害の相談などに無料で対応してくれます。一人で悩まず、早めに専門家に相談することで、適切な解決策が見つかります。法テラスでは、収入・資産が一定基準以下の人は弁護士・司法書士費用の立替制度を利用できます。

出典:法テラス公式サイト

ダイレクトワンと他社の比較

ダイレクトワンと他の中小消費者金融を比較し、それぞれの特徴と違いを解説します。同じ中小消費者金融でも、金利・無利息期間・審査基準に違いがあります。

セントラルは愛媛県に本社を置く中小消費者金融で、50年以上の実績があります。金利は年4.8%〜18.0%でダイレクトワンとほぼ同じですが、無利息期間は初回契約時30日間です。ダイレクトワンはWeb契約限定で55日間無利息のため、無利息期間の長さではダイレクトワンが有利です。

審査速度はセントラルが最短即日融資で、平日14時までの申込なら即日振込に対応しています。※お申込み状況により異なります ダイレクトワンも最短即日融資ですが、店頭申込が確実です。セントラルは自動契約機「セントラルくん」を設置しており、無人契約機での申込が可能です。限度額はセントラルが1〜300万円、ダイレクトワンも1〜300万円で同じです。※審査結果により異なる場合があります

フクホーは大阪府に本社を置く中小消費者金融で、50年以上の実績があります。金利は年7.3%〜20.0%で、ダイレクトワン(年4.9%〜18.0%)より高めです。上限金利が20.0%のため、少額借入では利息負担が大きくなります。限度額は1〜200万円で、ダイレクトワン(1〜300万円)より低めです。※審査結果により異なる場合があります

フクホーは無利息期間がありません

初回利用時から利息が発生します。ダイレクトワンは55日間無利息(Web契約限定)があるため、短期返済を予定している場合はダイレクトワンの方が有利です。フクホーはまるごと電子契約でWEB完結に対応しており、郵送物なしで契約できる点は便利です。※詳しくは公式サイトをご確認ください

フタバは東京都に本社を置く中小消費者金融です。金利は年14.959%〜19.945%で、下限金利がダイレクトワン(年4.9%)より高く、高額借入時の金利負担が大きくなります。限度額は1〜50万円と小口融資に特化しており、ダイレクトワン(1〜300万円)より大幅に低いです。※審査結果により異なる場合があります

対象年齢はフタバが20歳以上73歳以下、ダイレクトワンが20歳以上69歳以下です。フタバの方が高齢者でも申込しやすい設定です。無利息期間はフタバが初回契約時30日間、ダイレクトワンが55日間(Web契約限定)で、ダイレクトワンの方が長いです。フタバは24時間申込受付で、元利均等返済(最長72回)に対応しています。

審査が不安な方におすすめのカードローン会社5社

ダイレクトワン以外にも、審査に不安がある方が検討できるカードローン会社を5社紹介します。大手消費者金融と中小消費者金融から、それぞれの特徴に応じて選択してください。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

最短20分で審査完了※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。

電話によるお勤め先への在籍確認を受けることなく、初めての方は契約翌日から最大30日間金利0円の無利息サービスがあります。※アコムでのご契約がはじめてのお客さま 初めてカードローンを利用する方、即日融資を希望する方、大手の安心感を重視する方におすすめです。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

在籍確認なしの実績99.1%

アイフルは最短18分で審査完了・スピーディーな審査が特徴です。※お申込み状況により異なります 金利は年3.0%〜18.0%、限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。原則電話による在籍確認なしで、WEB完結で原則郵送物なしに対応しています。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。お申込み状況により電話確認が必要な場合があります 2025年オリコン顧客満足度調査で高い評価を獲得しており、初めての方でも安心して利用できます。

在籍確認なしの実績は99.1%(2025年1月1日〜2月28日調査)で、会社への電話を避けたい方に最適です。初回最大30日間金利0円の無利息サービスもあります。※お申込み時間や審査状況によりご希望にそえない場合があります。

出典:アイフル公式プレスリリース

出典:アイフル公式FAQ

PR:アイフル

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利2.5%〜18.0%で高額借入にも対応

プロミスはSMBCグループの大手消費者金融で、金利は2.5%〜18.0%で、借入額に応じて適用され、限度額は1〜800万円です。※審査結果により異なる場合があります 最短3分融資で、18歳から申込可能(高校生除く)です。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。※お申込み状況により異なります

無利息期間は初回利用翌日から最大30日間で、※メールアドレス登録とWeb明細利用の登録が必要です。契約日ではなく利用開始日から起算されるため無駄がありません。原則電話による在籍確認なしで、WEB完結で原則郵送物なしに対応しています。※※手続きによって発生する場合もあり ※詳しくは公式サイトをご確認ください 高額借入を検討している方、若年層の方におすすめです。

PR:プロミス

| セントラルの基本情報 | |

| 実質年率 | 4.8-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,セブン銀行ATM |

📌 セントラルの特徴

✓ 30日間無利息

✓ 自動契約機「セントラルくん」設置

✓ 平日14時まで申込で即日振込

✓ 女性専用「マイレディス」あり

✓ 愛媛発・50年以上の実績

自動契約機「セントラルくん」設置

セントラルは愛媛県に本社を置く中小消費者金融で、50年以上の実績があります。金利は年4.8%〜18.0%、限度額は1〜300万円です。※審査結果により異なる場合があります 30日間無利息サービスがあり、自動契約機「セントラルくん」を設置しているため、無人契約機での申込が可能です。

平日14時まで申込で即日振込に対応しており、セブン銀行ATMで借入・返済ができます。※お申込み状況により異なります 女性専用「マイレディス」もあり、女性の方でも安心して利用できます。中小消費者金融で無人契約機を希望する方におすすめです。

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

80歳まで申込可能・業界最高齢

ベルーナノーティスは通信販売大手ベルーナグループの消費者金融で、80歳まで申込可能という業界最高齢の設定が特徴です。金利は年4.5%〜18.0%、限度額は1〜300万円です。※審査結果により異なる場合があります 14日間無利息サービスは何度でも利用可能で、完済後に再度借入する際も無利息期間が適用されます。

配偶者貸付制度があり、専業主婦でも配偶者の同意があれば申込可能です。月々2,000円から返済できるため、返済負担を抑えたい方に適しています。高齢者の方、専業主婦の方、何度も無利息サービスを利用したい方におすすめです。

ダイレクトワンは関東財務局長(12)第00154号の登録を受けた正規の貸金業者で、日本貸金業協会の会員番号第005562号を持っています。スルガ銀行グループの一員として、金融庁の監督下で適法に営業しており、ヤミ金融ではありません。金融庁の登録貸金業者情報検索サービスで登録情報を確認できます。

パート・アルバイトでも安定した収入があれば申込可能です。ダイレクトワンは雇用形態を問わず、返済能力を総合的に判断します。ただし、総量規制により年収の3分の1を超える借入はできません。年収が低い場合は借入可能額も少なくなりますが、少額であれば審査に通る可能性があります。※審査結果により異なる場合があります

年金受給者でも20歳以上69歳以下で安定した収入があれば申込可能です。年金収入も「安定した収入」として認められます。ただし、年金のみの収入で高額借入は難しく、10万円〜30万円程度の少額借入が現実的です。※審査結果により異なる場合があります 他社借入がある場合は総量規制に注意してください。

ダイレクトワンでは、契約後に返済実績を積むことで増額審査を申請できます。増額審査では、初回審査時と同様に返済能力・信用情報・他社借入状況が確認されます。増額審査に通るためには、6ヶ月以上の返済実績・延滞なし・収入の増加・他社借入の減少などが条件となります。増額審査を希望する場合は、電話または公式サイトから申請してください。※審査結果により異なる場合があります

ダイレクトワンの返済方法は、銀行振込・ATM返済・口座引落などがあります。提携ATMでの返済も可能ですが、手数料がかかる場合があるため、公式サイトで確認してください。月々の返済額は借入残高に応じて設定され、最低4,000円から返済できます。繰り上げ返済や一括返済も可能で、早期返済することで利息負担を減らせます。返済日は契約時に設定され、口座引落を選択すれば返済忘れを防げます。

ダイレクトワンの審査は、スルガ銀行グループの独自審査基準により柔軟な対応が特徴です。大手消費者金融とは異なり、人的審査の比重が高く、個別の事情を考慮した判断が行われます。審査に落ちる主な原因は、総量規制オーバー・信用情報の傷・他社借入件数過多・申込内容の虚偽・短期間の複数申込の5つです。

審査に通るためのコツは、借入希望額を必要最小限に抑える・申込内容を正確に記入する・他社借入を事前に整理する・同時に複数社へ申し込まない・信用情報を事前に開示して確認する・安定収入の証明を準備することです。

Web契約限定で最大55日間無利息

出典:ダイレクトワン公式サイト

在籍確認は電話で実施されることが多いですが、事前相談で書面確認に変更できる可能性があります。※お申込み状況により電話確認が必要な場合があります 審査に落ちた場合は、信用情報を開示して原因を特定し、6ヶ月空けてから再申込することをおすすめします。ダイレクトワン以外にも、アコム・アイフル・プロミス・セントラル・ベルーナノーティスなど、審査に不安がある方が検討できるカードローン会社があります。

借入れは計画的にご利用ください

返済シミュレーションを活用し、返済能力を超えた借入れは避けることが重要です。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!