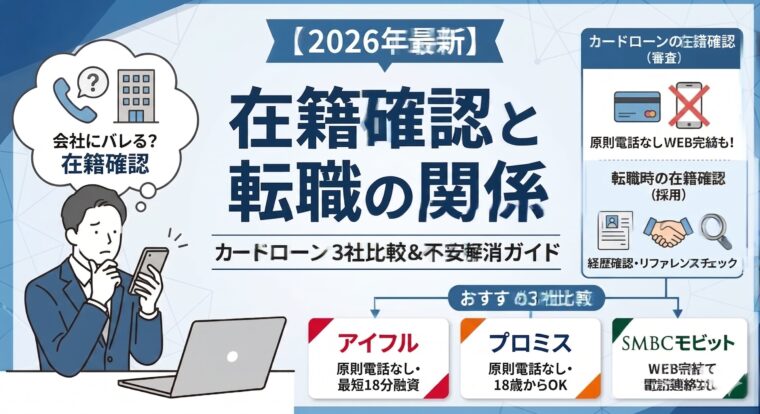

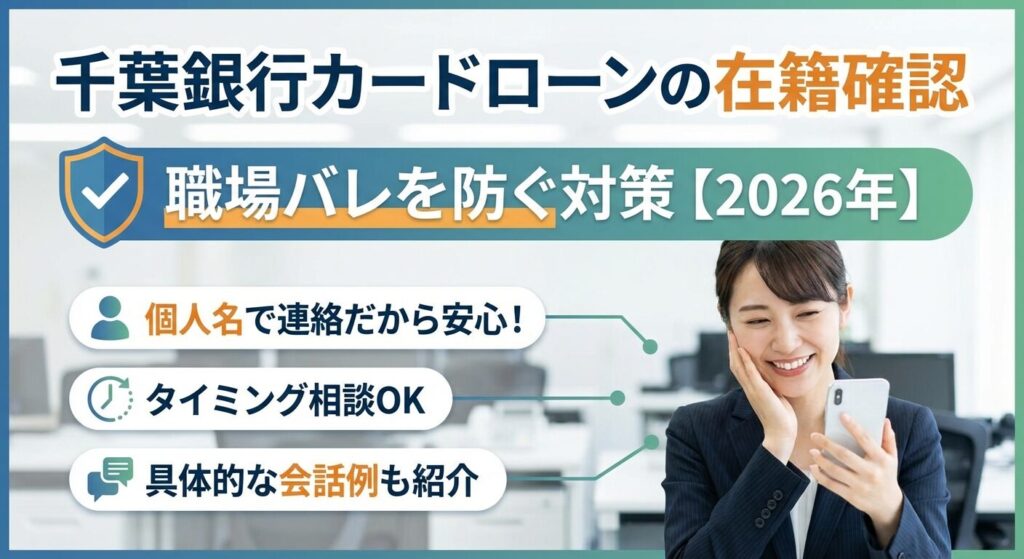

在籍確認と転職の関係|カードローン3社比較【2026年最新】

千葉銀行カードローンを検討しているものの、職場への在籍確認の電話が不安で申込をためらっている方は多いのではないでしょうか。

結論から申し上げると、千葉銀行カードローンでは原則として電話による在籍確認が実施されます。

しかし、保証会社(エム・ユー信用保証)が個人名で電話をかけるため、カードローンの申込だと周囲に知られる可能性は極めて低いといえます。

本記事では、千葉銀行カードローンの在籍確認の具体的な流れ、電話内容、職場に知られないための対策方法を詳しく解説します。

派遣社員や契約社員など雇用形態別の対応方法、在籍確認が取れなかった場合の対処法についても網羅しています。

在籍確認への不安を解消し、安心して千葉銀行カードローンを利用するための情報をお届けします。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

千葉銀行カードローンの在籍確認

千葉銀行カードローンの在籍確認について、まず押さえておくべき基本情報と具体的な流れを解説します。在籍確認がいつ、どのように行われるのかを理解することで、過度な不安を解消できます。

千葉銀行カードローンでは、審査の一環として勤務先への電話による在籍確認が原則実施されます。これは貸金業法および銀行法に基づき、申込者が申告した勤務先に実際に在籍しているかを確認するための重要な手続きです。在籍確認を行うことで、申込情報の正確性を担保し、返済能力の有無を判断する材料としています。

在籍確認の電話は保証会社であるエム・ユー信用保証株式会社から行われます。電話では担当者が個人名を名乗るため、会社名や「カードローン」といった言葉が出ることはありません。そのため、職場の同僚や上司に借入の事実を知られるリスクは極めて低いといえます。

不安な点がある場合は申込後に千葉銀行のフリーダイヤルに相談することをおすすめします

ただし、在籍確認の実施方法や対応は審査状況により異なる場合があります。

在籍確認は仮審査通過後の本審査段階で実施されます。千葉銀行カードローンの審査は、まず申込内容と信用情報をもとに仮審査が行われ、その後に本人確認書類の提出と在籍確認を含む本審査へと進みます。在籍確認のタイミングは申込者の状況により前後する場合がありますが、多くの場合は申込から1〜2営業日以内に実施されます。

在籍確認の電話がかかってくる時間帯は、平日の営業時間内(午前9時〜午後5時頃)が中心です。保証会社の営業時間に準じるため、土日祝日や夜間に在籍確認が行われることは原則ありません。申込のタイミングによっては、翌営業日以降に持ち越される場合もあります。

在籍確認のタイミングを事前に指定できます

在籍確認のタイミングを事前に指定したい場合は、申込後すぐに千葉銀行または保証会社に連絡して相談することが可能です。自分が電話に出やすい時間帯を伝えることで、スムーズに在籍確認を完了できる可能性が高まります。

千葉銀行カードローンの在籍確認は保証会社のエム・ユー信用保証株式会社から行われます。保証会社とは、万が一申込者が返済不能になった場合に銀行に代わって残債を立て替える役割を担う会社です。そのため、審査の一部を保証会社が担当しており、在籍確認もその一環として実施されます。

電話では担当者が個人名(例:「田中」「佐藤」など)を名乗り、「○○様はいらっしゃいますか」と尋ねます。会社名として「エム・ユー信用保証」や「千葉銀行」を名乗ることはなく、カードローンの申込に関する内容も一切話しません。そのため、電話を受けた職場の方がカードローンの在籍確認だと気づく可能性は非常に低いといえます。

保証会社からの電話であることを事前に知っておけば、電話がかかってきても落ち着いて対応できます。もし不安な場合は、職場に「クレジットカードの在籍確認がある」などと事前に説明しておくことも有効です。

在籍確認の電話がかかってきてから完了するまでの流れを、順を追って説明します。以下のステップを理解しておくことで、実際に電話がかかってきた際にも慌てずに対応できます。

このように、在籍確認は非常にシンプルな流れで完了します。電話の内容も最小限に抑えられているため、職場の方に不審に思われる可能性は低いといえます。万が一、職場の方から「何の電話だったのか」と聞かれた場合は、「クレジットカードの確認でした」などと説明すれば問題ありません。

在籍確認の電話で実際に何を聞かれるのか、具体的な会話例を交えて解説します。電話内容を事前に把握しておくことで、不安を軽減し、スムーズに対応できます。

本人が在籍確認の電話に出た場合、以下のような会話が行われます。

担当者:「お忙しいところ恐れ入ります。田中と申しますが、○○様のお電話でよろしいでしょうか。」

本人:「はい、○○です。」

担当者:「ご本人様確認のため、生年月日を教えていただけますでしょうか。」

本人:「19××年×月×日です。」

担当者:「ありがとうございます。確認が取れました。失礼いたします。」

在籍確認の電話では氏名と生年月日の確認のみが行われます。カードローンに関する具体的な話は一切ありません。電話の内容は極めて簡潔で、職場の周囲にいる人に聞かれても不自然に思われることはありません。また、電話の所要時間は1〜2分程度で終わるため、業務への影響もほとんどありません。

本人が電話に出ることができれば最もスムーズ

可能であれば、在籍確認が行われそうな時間帯に自分で電話を取れるよう準備しておくことをおすすめします。

在籍確認の電話がかかってきたときに本人が不在でも在籍が確認できれば問題ありません。具体的には、以下のような応答があれば在籍確認は完了します。

これらの応答から、申込者が実際にその会社に在籍していることが確認できるため、本人が直接電話に出る必要はありません。

「そのような者はおりません」と回答された場合は審査が進まない可能性があります

また、会社の電話対応マニュアルで個人情報保護の観点から「在籍の有無は答えられない」としている場合は、事前に保証会社に相談することをおすすめします。在籍確認の方法について代替案を提示してもらえる可能性があります。

在籍確認の電話は1〜2分程度で完了します。本人が電話に出た場合でも、氏名と生年月日の確認のみで完了するため、所要時間は1〜2分程度です。本人が不在の場合は、電話を受けた方が「席を外しております」などと答えた時点で終了するため、さらに短時間で済みます。

このように、在籍確認の電話は業務に支障をきたすほど長時間に及ぶことはありません。また、電話の内容も簡潔で事務的なものであるため、職場の方に不審に思われる心配もほとんどありません。在籍確認の電話がかかってくることを過度に恐れる必要はないといえます。

在籍確認の電話で聞かれる内容と、聞かれない内容を整理しました。以下の表を参考にしてください。

| 聞かれること | 聞かれないこと |

| 氏名の確認 | カードローンの申込に関する話 |

| 生年月日の確認 | 借入希望額 |

| 本人が在籍しているかの確認 | 年収や勤続年数 |

| – | 他社借入の有無 |

| – | 返済計画 |

在籍確認の電話では、申込者が実際にその会社に在籍しているかを確認することが目的です。そのため、カードローンの申込内容や個人的な質問は一切行われません。電話を受けた職場の方にも、カードローンの在籍確認であることは伝わらないよう配慮されています。

職場に知られないための4つの対策

在籍確認の電話で職場にカードローンの利用が知られないようにするための具体的な対策を紹介します。これらの方法を実践することで、プライバシーを守りながら安心して申込ができます。

千葉銀行カードローンの在籍確認では保証会社の担当者が個人名のみを名乗ります。会社名や用件の詳細を伝えることはないため、電話を受けた職場の方がカードローンの在籍確認だと気づく可能性は極めて低いといえます。一般的なビジネスの電話と同様の対応がなされるため、不自然に思われることはありません。

また、在籍確認の電話は平日の営業時間内に行われるため、営業電話や取引先からの連絡と区別がつきにくいという特徴もあります。職場に頻繁に外部からの電話がかかってくる環境であれば、在籍確認の電話も他の電話に紛れて目立たない可能性が高いでしょう。

万が一、職場の方から「誰からの電話だったのか」と聞かれた場合は、「クレジットカードの在籍確認でした」「保険の見直しの確認でした」などと説明すれば問題ありません。カードローン以外にも在籍確認が行われるサービスは多数存在するため、不自然な説明にはなりません。

千葉銀行カードローンでは在籍確認のタイミングについて事前に相談することが可能です。申込後、千葉銀行または保証会社に電話で連絡し、「在籍確認の電話を○時頃にかけてほしい」「自分が電話に出られる時間帯に連絡してほしい」といった希望を伝えることができます。

特に、自分が電話を取りやすい時間帯を指定することで、本人が直接電話に出ることができ、職場の方に不審に思われるリスクをさらに低減できます。また、昼休みや休憩時間など、周囲に人が少ない時間帯を指定することで、電話の内容を聞かれる心配も少なくなります。

在籍確認のタイミングは必ずしも希望通りになるとは限りません

ただし、在籍確認のタイミングは審査の進行状況や保証会社の都合により、必ずしも希望通りになるとは限りません。それでも、事前に相談しておくことで、ある程度の調整は可能です。不安な場合は、申込後すぐに相談することをおすすめします。

在籍確認の電話がかかってくることを職場に事前に説明しておくことで、よりスムーズに対応できます。以下のような言い訳を使えば、カードローンの申込だと悟られることなく説明できます。

これらの説明は、いずれも在籍確認が行われる一般的なケースであり、不自然に思われることはありません。特にクレジットカードの在籍確認は広く知られているため、最も使いやすい説明といえます。事前に職場の電話担当者や上司に一言伝えておくことで、スムーズに取り次いでもらえる可能性が高まります。

「個人的な手続きで電話があるかもしれません」程度の簡潔な説明で十分です

ただし、あまり詳しく説明しすぎると逆に不自然になる場合もあります。

在籍確認の電話に自分で出ることができれば最もスムーズに完了します。以下のチェックリストを参考に、自分で電話に出やすい環境を整えましょう。

これらの準備をしておくことで、在籍確認をスムーズに完了できる可能性が高まります。ただし、すべての希望が通るとは限らないため、万が一本人が不在でも在籍確認が完了するよう、職場の電話担当者にも事前に一言伝えておくと安心です。

派遣社員、契約社員、自営業など、雇用形態によって在籍確認の方法や注意点が異なります。自分の雇用形態に合わせた対応方法を理解しておきましょう。

派遣社員の場合、在籍確認の電話は原則として派遣元の会社にかかります。申込時に勤務先として登録するのは派遣元の会社情報であり、保証会社もその情報をもとに在籍確認を行います。派遣先の企業に直接電話がかかることは通常ありません。

ただし、派遣元の会社が在籍確認の電話に対応してくれるかどうかは、会社の方針によります。大手の派遣会社であれば、在籍確認の電話に慣れており、スムーズに対応してもらえることが多いです。一方、小規模な派遣会社の場合は、個人情報保護の観点から在籍の有無を答えられないとするケースもあります。

不安な場合は、申込前に派遣元の会社に「在籍確認の電話があった場合、対応してもらえるか」を確認しておくことをおすすめします。また、派遣先で長期間勤務している場合は、派遣先の電話番号を登録できるか保証会社に相談してみるのも一つの方法です。状況に応じて柔軟に対応してもらえる可能性があります。

虚偽の情報を登録すると在籍確認が取れず審査に落ちる原因となります

派遣社員の在籍確認では、派遣元の会社名と派遣先の企業名が異なるため、申込時に正確な情報を登録することが重要です。

契約社員、パート、アルバイトの場合も正社員と同様に在籍確認の電話が行われます。雇用形態による在籍確認の方法の違いはなく、申込時に登録した勤務先に保証会社から電話がかかります。雇用形態を理由に在籍確認が省略されることはありません。

契約社員やパート、アルバイトの方が注意すべき点は、勤務先の電話番号を正確に登録することです。特に、複数の店舗や事業所がある企業の場合、本社ではなく実際に勤務している店舗や事業所の電話番号を登録する必要があります。本社に電話がかかっても、勤務実態が確認できない場合は在籍確認が取れないと判断される可能性があります。

また、シフト制で勤務している場合は、在籍確認の電話がかかってくるタイミングに自分が出勤しているとは限りません。その場合でも、職場の方が「○○は本日休みです」「○○は別の日に出勤しています」と答えてくれれば在籍確認は完了します。

給与明細などの書類で代替できるか事前に確認しておくと安心です

ただし、職場の方が在籍の有無を答えられない場合は、事前に保証会社に相談しましょう。

自営業や個人事業主の場合、保証会社は事業所の電話番号や携帯電話番号に連絡し本人確認を行います。自分自身が事業主であるため、「在籍確認」という概念が当てはまらないからです。

自宅兼事務所で事業を行っている場合は、自宅の固定電話または携帯電話に連絡が来ます。家族が電話に出た場合でも、「○○はおりますか」という問いかけに対して「はい、おります」と答えてもらえれば問題ありません。ただし、家族にカードローンの申込を知られたくない場合は、携帯電話を連絡先として登録することをおすすめします。

また、自営業や個人事業主の場合は、在籍確認の代わりに事業の証明書類の提出を求められることがあります。具体的には、確定申告書の控え、営業許可証、開業届の写しなどが該当します。これらの書類を用意しておくことで、スムーズに審査を進めることができます。

個別の事情に応じて柔軟に対応してもらえる可能性があります

自営業や個人事業主の在籍確認については、申込後に保証会社に相談し、具体的な方法を確認しておくことをおすすめします。

在籍確認が取れなかった場合の対処法

万が一、在籍確認が取れなかった場合でも、適切に対処すれば審査を進めることができます。在籍確認失敗時のリカバリー方法を理解しておきましょう。

在籍確認の電話に誰も出なかった場合や「そのような者はおりません」と回答された場合、保証会社は再度電話をかけてくることがあります。1回目の在籍確認が失敗したからといって、すぐに審査に落ちるわけではありません。通常、2〜3回は再試行が行われます。

再試行の間隔は数時間から1日程度空くことが一般的です。その間に、申込者本人に対して「在籍確認が取れなかった」という連絡がメールまたは電話で届く場合があります。その際、在籍確認の方法について相談できる機会が設けられることもあります。

再度電話がかかってくることを想定し、職場の電話担当者に「個人的な確認の電話があるかもしれない」と伝えておくことをおすすめします。また、自分が確実に電話に出られる時間帯を保証会社に伝え、その時間に再度かけてもらうよう依頼することも有効です。

在籍確認の電話がどうしても取れない場合、書類提出で代替できる可能性があります。具体的には、以下のような書類が在籍を証明する資料として認められることがあります。

書類での代替対応が可能かどうかは保証会社の判断によります

ただし、すべてのケースで認められるわけではないため、まずは保証会社に相談し、どのような書類が必要かを確認することが重要です。特に、派遣社員や契約社員、自営業の方は、在籍確認が難しい場合が多いため、事前に書類での代替が可能か確認しておくと安心です。

書類を提出する場合は、千葉銀行の指定する方法(アップロード、郵送、FAXなど)に従って提出します。書類の不備があると審査が遅れる原因となるため、提出前に内容をしっかり確認しましょう。

在籍確認が取れない場合、審査に通過することは困難です。在籍確認は申込者が申告した勤務先に実際に在籍しているかを確認するための重要な手続きであり、これが完了しないと返済能力の判断ができないためです。

複数回の再試行でも在籍確認が取れず書類での代替も認められなかった場合は審査落ちとなる可能性が高いといえます

ただし、在籍確認が取れなかった理由によっては、対処法があります。例えば、会社の電話対応マニュアルで個人情報保護の観点から在籍の有無を答えられない場合は、その旨を保証会社に説明し、書類での代替を提案することができます。また、派遣社員で派遣元の会社が在籍確認に対応してくれない場合は、派遣先の電話番号を登録できるか相談することも可能です。

在籍確認が取れないことで審査に落ちた場合でも、再度申込をすることは可能です。その際は、在籍確認が確実に取れる方法を事前に準備してから申込を行うことをおすすめします。

在籍確認に関して不安や疑問がある場合は千葉銀行のフリーダイヤルに相談することをおすすめします。以下のような内容について相談できます。

千葉銀行のカードローン専用フリーダイヤルは、平日の営業時間内に対応しています。申込前に相談することで、在籍確認に関する不安を解消し、スムーズに審査を進めることができます。また、申込後に在籍確認が取れなかった場合も、すぐにフリーダイヤルに連絡して対処法を相談しましょう。

詳しくは千葉銀行公式サイトまたはフリーダイヤルにお問い合わせください

相談する際は、自分の雇用形態や勤務先の状況を具体的に伝えることで、より適切なアドバイスを受けることができます。

平日の営業時間内(午前9時〜午後5時頃)にかかってくることが一般的です。保証会社の営業時間に準じるため、土日祝日や夜間に電話がかかってくることは原則ありません。ただし、申込のタイミングや審査の進行状況により、電話がかかってくる具体的な時間は異なります。

在籍確認の電話番号を事前に教えてもらえるかどうかは、保証会社の方針によります。一般的には、セキュリティ上の理由から電話番号を事前に通知しないことが多いです。ただし、申込後に保証会社に相談し、「知らない番号からの電話を無視してしまう可能性があるので、事前に教えてほしい」と依頼すれば、対応してもらえる場合もあります。

在籍確認が完了した後、融資実行までにかかる時間は審査の進行状況により異なります。千葉銀行カードローンの場合、在籍確認完了後、最短で当日中に審査結果の連絡が届くことがあります。審査に通過した場合、契約手続きを経て融資が実行されます。

口座を持っていなくても、在籍確認の方法や難易度に違いはありません。千葉銀行カードローンは、口座を持っていなくても申込が可能であり、在籍確認も同様に実施されます。口座の有無によって在籍確認が省略されたり、厳しくなったりすることはありません。

マイワレットの場合でも、在籍確認は原則実施されます。住宅ローンの契約時に在籍確認を受けていたとしても、カードローンの審査では別途在籍確認が行われることが一般的です。

在籍確認に関して多くの方が抱く疑問について、Q&A形式で回答します。細かな不安を解消し、安心して申込を進めましょう。

千葉銀行カードローンの基本情報

在籍確認以外の基本情報も押さえておきましょう。千葉銀行カードローンの金利、限度額、審査基準、返済方法について解説します。

金利は年1.4%〜14.8%

千葉銀行カードローンの金利は年1.4%〜14.8%です。下限金利1.4%は銀行系カードローンの中でも低めの水準であり、高額借入の際に有利な条件といえます。上限金利14.8%も、消費者金融の上限金利18.0%と比較すると低く設定されています。

出典:千葉銀行公式サイト

限度額は1〜800万円の範囲で設定されます。※審査結果により異なる場合があります 審査結果により個別に決定されるため、申込時に希望した金額が必ずしも認められるわけではありません。初回契約時は、返済実績がないため低めの限度額が設定されることが一般的です。利用実績を積むことで、増額審査を受けることも可能です。

申込条件は、満20歳以上65歳未満で安定した収入がある方です。パート、アルバイト、専業主婦の方も申込可能ですが、審査結果により利用できない場合があります。また、千葉銀行の営業エリア(千葉県、東京都、茨城県、埼玉県、神奈川県の一部)に居住または勤務している方が対象となります。

千葉銀行カードローンの審査は、最短で約1日で完了します。※お申込み状況により異なります 申込から融資までの具体的な流れは以下の通りです。

まず、千葉銀行の公式サイトからWEB申込を行います。申込フォームに必要事項を入力し、送信すると仮審査が開始されます。仮審査では、申込内容と信用情報をもとに融資の可否が判断されます。仮審査に通過すると、本人確認書類の提出と在籍確認を含む本審査へと進みます。

即日融資はできません

本審査が完了し、審査に通過すると契約手続きの案内がメールまたは電話で届きます。契約手続きはWEB上で完結するため、来店の必要はありません。契約完了後、ローンカードが郵送されるか、振込融資が実行されます。ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。

審査結果は、申込内容や提出書類の不備がなければ、申込から1〜3営業日以内に通知されることが一般的です。急ぎで資金が必要な場合は、審査状況を電話で確認することも可能です。

千葉銀行カードローンの申込には、本人確認書類が必要です。具体的には、運転免許証、マイナンバーカード、パスポートなどが該当します。これらの書類は、スマートフォンやパソコンから画像をアップロードする形で提出できます。

また、借入希望額が一定額を超える場合や、審査の過程で必要と判断された場合は、収入証明書類の提出を求められることがあります。収入証明書類としては、源泉徴収票、給与明細書、確定申告書の控えなどが認められます。提出方法は本人確認書類と同様、WEB上でのアップロードが可能です。

書類の不備があると審査が遅れます

提出前に内容をしっかり確認しましょう。特に、書類の有効期限や記載内容が申込情報と一致しているかを確認することが重要です。

千葉銀行カードローンの返済方法は、毎月の自動引き落としが基本です。千葉銀行の普通預金口座から、毎月1日に返済額が自動的に引き落とされます。口座を持っていない場合は、カードローンの契約と同時に口座開設が必要です。

毎月の返済額は、借入残高に応じて以下のように設定されています。

| 借入残高 | 毎月の返済額 |

| 10万円以下 | 2,000円 |

| 10万円超30万円以下 | 5,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超200万円以下 | 25,000円 |

| 200万円超 | 30,000円 |

毎月の返済額は最低2,000円から

少額からでも無理なく返済できる設計になっています。また、余裕がある月は任意で追加返済(繰り上げ返済)を行うことも可能です。追加返済を活用することで、返済期間を短縮し、支払う利息を減らすことができます。

返済方法の詳細や繰り上げ返済の手続きについては、千葉銀行公式サイトまたはフリーダイヤルにお問い合わせください。

原則電話での在籍確認なしで借りたい方におすすめのカードローン会社5社

千葉銀行カードローンの在籍確認に不安がある方、または原則電話での在籍確認なしで借りたい方には、以下の消費者金融カードローンがおすすめです。これらのカードローンは、原則として電話での在籍確認を行わず、書類確認で審査を進めることが可能です。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

原則電話による在籍確認なし

プロミスは、原則として電話での在籍確認を行わないカードローンです。※お申込み状況により電話確認が必要な場合があります 在籍確認は書類提出で行われるため、職場への電話連絡を避けたい方に適しています。

プロミスの金利は年2.5%〜18.0%です。限度額は1万円〜800万円、最短3分で融資が可能です。※お申込時間や審査によりご希望に添えない場合がございます。 また、初回最大30日間の無利息期間は初回利用翌日から起算されるため、契約後すぐに借入をしなくても無利息期間が減らないというメリットがあります。※メールアドレス登録とWeb明細利用の登録が必要です。※借入限度額は審査によって決定いたします。

申込条件は18歳〜74歳のご本人に安定した収入のある方と幅広く、高校生を除く18歳から申込が可能です。原則電話での在籍確認なしで、スピーディーに借入をしたい方にはプロミスがおすすめです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

出典:プロミス公式FAQ

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%(※1)の方が電話での在籍確認なしで契約

アイフルは、原則として電話での在籍確認を行わないカードローンです。※お申込み状況により電話確認が必要な場合があります 在籍確認は書類提出で行われるため、職場に電話がかかってくる心配がほとんどありません。

アイフルの金利は年3.0%〜18.0%、限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です 最短18分で審査が完了し、即日融資にも対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります。 WEB完結申込を利用すれば、原則郵送物なしで契約できるため、家族にも知られずに借入が可能です。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 また、初回契約翌日から最大30日間は金利0円で利用できる無利息期間が設けられています。※お申込み時間や審査状況によりご希望にそえない場合があります。

2025年オリコン顧客満足度調査(※2)では初回利用部門で高い評価を得ており、初めてカードローンを利用する方にもおすすめです。 在籍確認の不安を最小限に抑えたい方は、アイフルを検討してみてはいかがでしょうか。

※1出典:アイフル公式FAQ

出典:アイフルプレスリリース

※2出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

金利年2.4%〜17.9%と2026年1月に引き下げ

アコムは、電話によるお勤め先への在籍確認を一切行わず、書面確認で審査を進めるカードローンです。2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。

限度額は1万円〜800万円、最短20分で審査が完了し、即日融資にも対応しています。※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。 初めての方は契約翌日から最大30日間金利0円で利用できる無利息期間も設けられています。※アコムでのご契約がはじめてのお客さま WEB完結申込を利用すれば、カードレスで原則、郵送物なしの契約が可能です。※詳しくは公式サイトをご確認ください

アコムは大手消費者金融の中でも知名度が高く、初めてカードローンを利用する方にも安心して利用できるサービスです。原則書面確認で在籍確認が行われるため、職場への電話を避けたい方におすすめです。

PR:アコム

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込で原則、電話連絡・郵送物なし

SMBCモビットは、WEB完結申込を利用することで原則、電話連絡・郵送物なしで契約できるカードローンです。※お申込み状況により電話確認が必要な場合があります、詳しくは公式サイトをご確認ください

SMBCモビットの金利は年3.0%〜18.0%、限度額は1〜800万円です。※借入限度額は審査によって決定いたします 審査は最短15分で完了し、即日融資にも対応しています。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 また、三井住友銀行の提携ATMの手数料が無料で利用できるため、頻繁に借入や返済を行う方には便利です。

返済額のうち利息額に対して200円につき1ポイントのVポイントがたまり、返済にも1ポイント=1円で利用できます。WEB完結申込で原則、電話連絡なしを希望する方、Vポイントを活用したい方にはSMBCモビットがおすすめです。

PR:SMBCモビット

千葉銀行カードローンでは、保証会社(エム・ユー信用保証)が個人名で在籍確認の電話を行います。会社名やカードローンという言葉は一切使われないため、職場に知られる可能性は極めて低いといえます。在籍確認のタイミングは事前に相談でき、本人が不在でも在籍が確認できれば完了します。

派遣社員の場合は派遣元に電話がかかり、自営業の場合は事業所の電話番号や携帯電話に連絡が来ます。在籍確認が取れなかった場合でも、書類提出での代替が認められる可能性があるため、保証会社に相談することをおすすめします。

金利は年1.4%〜14.8%

千葉銀行カードローンの限度額は1〜800万円で、銀行系カードローンとして競争力のある条件が揃っています。

即日融資はできません

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられています。

原則電話での在籍確認なしで借りたい場合は、アコムはお勤め先への電話での在籍確認が一切なく、アイフル、プロミス、SMBCモビット、セブン銀行などの選択肢もあります。これらのカードローンは原則として書類確認で審査を進めるため、職場への電話連絡を避けたい方に適しています。

借入れは計画的にご利用ください

返済能力を超えた借入れは避け、ご自身の状況に合わせて慎重にご判断ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!