消費者金融の無利息期間を比較|損しない選び方10選【2026年最新】

三井住友銀行カードローンの審査を検討している方にとって、最も気になるのは「審査は厳しいのか、それとも通りやすいのか」という点でしょう。

結論から言えば、三井住友銀行カードローンの審査は消費者金融と比較すると厳しい傾向にあります。

銀行カードローンは2017年以降、全国銀行協会の申し合わせにより審査基準が厳格化され、警察庁データベースへの照会が義務化されたためです。

本記事では、三井住友銀行カードローンの審査基準、審査時間、在籍確認の方法、審査に落ちる原因と対策を詳しく解説します。

また、審査に不安がある方に向けて、代替となるカードローン会社も紹介しますので、ご自身の状況に合った借入先を見つける参考にしてください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

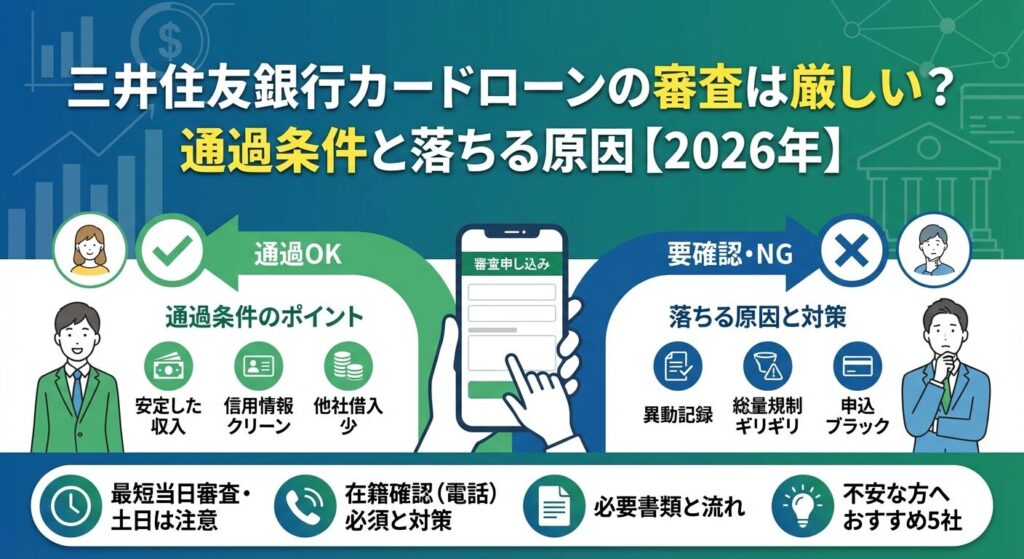

三井住友銀行カードローンの審査は厳しい?甘い?

三井住友銀行カードローンの審査難易度について、客観的な事実に基づいて解説します。審査基準を理解することで、ご自身が通過できる可能性を事前に判断できます。

銀行カードローンは消費者金融と比較して審査が厳しい傾向にあります。これは法的な規制の違いと、2017年以降の自主規制強化が背景にあります。

全国銀行協会は2017年に「銀行による消費者向け貸付けに係る申し合わせ」を公表し、過剰貸付の防止や審査の厳格化を各銀行に求めました。 具体的には、年収に対する借入額の比率を確認する仕組みの導入や、50万円を超える融資枠設定時の収入証明書確認の徹底などが含まれます。

銀行カードローンは総量規制の対象外です

自主規制により年収の3分の1を超える貸付には慎重な審査が行われます。消費者金融のように年収の3分の1までという明確な上限がない分、返済能力の審査がより詳細に行われるのです。

三井住友銀行カードローンの審査は、保証会社であるSMBCコンシューマーファイナンス株式会社が実質的に担当しています。 SMBCコンシューマーファイナンスはプロミスを運営する消費者金融会社です。

銀行カードローンは保証会社による保証が必須となっており、万が一利用者が返済できなくなった場合、保証会社が銀行に代わって返済を行います(代位弁済)。そのため、保証会社は独自の審査基準で申込者の返済能力を厳しくチェックします。

SMBCコンシューマーファイナンスは消費者金融事業で培った審査ノウハウを持っているため、信用情報の確認や返済能力の判断は精密です。

プロミスで過去に延滞があった場合は審査に影響

保証会社の審査に通らなければ、三井住友銀行カードローンの契約はできません。つまり、銀行と保証会社の二重の審査をクリアする必要があるため、消費者金融の審査よりもハードルが高くなるのです。

銀行カードローンは反社会的勢力の排除を目的として、警察庁データベースへの照会が義務化されています。この照会により、審査結果が出るまでに最短でも翌営業日以降となり、即日融資ができません。

全国銀行協会は2018年1月から、個人向け融資の審査時に警察庁のデータベースへ照会し、反社会的勢力との関係がないかを確認する仕組みを導入しました。 照会結果の回答は最短で翌営業日となるため、申込当日に融資を受けることは原則できません。

消費者金融は最短14分〜20分で審査完了

消費者金融は警察庁データベース照会の対象外であるため、最短14分〜20分程度で審査が完了し即日融資が可能です。※お申込み状況により異なります この点が銀行カードローンと消費者金融の大きな違いです。

三井住友銀行カードローンの審査時間は、申込時間帯や曜日によって異なります。平日の午前中に申し込めば最短当日中に審査結果が出る場合もありますが、土日祝日や夕方以降の申込では3〜5営業日かかることもあります。※お申込み状況により異なります

急ぎで資金が必要な場合は早めに申し込むことが重要

三井住友銀行カードローンの審査基準

三井住友銀行カードローンの審査に通過するためには、公式サイトで明示されている申込条件を満たすだけでなく、信用情報や返済能力など複数の要素が総合的に判断されます。ここでは具体的な審査基準を解説します。

三井住友銀行カードローンの申込条件は、満20歳以上69歳以下で、原則安定した収入がある方です。学生や専業主婦(主夫)は申込できません。

年齢制限は厳格に適用されます。申込時に20歳未満の方や、70歳以上の方は審査対象外となります。また、契約期間中に70歳の誕生日を迎えた場合、新規借入ができなくなり返済のみとなります。

収入の条件については、正社員だけでなく派遣社員・契約社員・パート・アルバイト・自営業者も申込可能です。

収入が不定期だと審査に通らない可能性があります

専業主婦(主夫)は配偶者に収入があっても申込不可

これは三井住友銀行カードローンが配偶者貸付制度を採用していないためです。ご自身に収入がない場合は、パートやアルバイトで収入を得てから申し込む必要があります。

審査で最も重視されるのは「安定した収入」です。単に収入があるだけでなく、継続的に一定額以上の収入が見込めることが求められます。

安定した収入とは、毎月決まった時期に一定額以上の給与や報酬が入ることを指します。正社員であれば基本的に条件を満たしますが、派遣社員や契約社員の場合は勤続期間が重要になります。

勤続6ヶ月以上で安定性があると判断されやすい

月収5万円以下は審査に通りにくい

パート・アルバイトの方も申込可能ですが、月収が極端に少ない場合や、シフトが不定期で収入が安定しない場合は審査に通りにくくなります。最低でも月収8万円以上、できれば10万円以上の安定収入があることが望ましいです。

自営業者やフリーランスの方は、確定申告書で安定した事業収入を証明できれば申込可能です。ただし、開業して間もない場合(1年未満)や、年度によって収入の変動が大きい場合は審査が厳しくなります。直近2年分の確定申告書で安定した収入を示せると審査に有利です。

年金のみの場合は申込前に公式サイトで確認を

年金受給者の場合、年金収入のみでは「安定した収入」とみなされない可能性があります。年金以外にパート収入などがあれば審査対象となります。

審査では必ず信用情報機関に登録されている情報が照会されます。信用情報に問題があると、他の条件を満たしていても審査に通過できません。

信用情報機関とは、クレジットカードやローンの利用履歴を記録・管理する機関です。日本にはCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがあり、三井住友銀行カードローンはこれらすべてを照会します。

61日以上の延滞は「異動」記録が残ります

審査に悪影響を与える信用情報の問題としては、以下のようなものがあります。過去5年以内に61日以上または3ヶ月以上の延滞があった場合、信用情報に「異動」という記録が残り、審査通過は極めて困難になります。これはいわゆる「ブラックリスト」と呼ばれる状態です。

自己破産はKSCに7年間記録が残ります

自己破産・個人再生・任意整理などの債務整理を行った場合も、信用情報に記録が残ります。自己破産の場合はKSCに7年間記録が残るため、この期間中は銀行カードローンの審査通過は難しいでしょう。

クレジットカードやローンの支払いで数日程度の遅れが何度かある場合も、審査に影響します。「異動」には至らなくても、遅延の記録は残るため、返済能力に疑問を持たれる可能性があります。

信用情報は各機関に開示請求で確認できます

ご自身の信用情報は、各信用情報機関に開示請求することで確認できます。CICはインターネットで500円、JICCはスマホアプリで1,000円、KSCはインターネットで1,000円で開示可能です。 審査に不安がある方は、申込前に信用情報を確認しておくことをおすすめします。

出典:CIC 情報開示

銀行カードローンは総量規制の対象外ですが、他社借入が多すぎると審査に通りません。特に消費者金融からの借入が年収の3分の1に近い場合は、審査が厳しくなります。

総量規制とは、貸金業法により消費者金融やクレジットカードのキャッシングで、年収の3分の1を超える貸付が原則禁止される規制です。 銀行カードローンは銀行法が適用されるため総量規制の対象外ですが、自主規制により年収の3分の1を目安とした審査が行われます。

年収の3分の1近い借入があると審査が厳しい

例えば年収300万円の方が、既に消費者金融から90万円(年収の3分の1)の借入がある場合、三井住友銀行カードローンの審査では「返済能力に余裕がない」と判断される可能性が高くなります。既存の借入を完済してから申し込むか、借入額を減らしてから申し込むことをおすすめします。

3社以上からの借入は多重債務の傾向とみなされる

他社借入の件数も重要です。借入額が少なくても、3社以上から借入がある場合は「多重債務の傾向がある」とみなされ、審査に不利になります。可能であれば、複数の借入を1〜2社にまとめてから申し込むと審査に有利です。

クレジットカードのキャッシング枠も借入とみなされます。実際に利用していなくても、キャッシング枠があるだけで審査に影響する場合があります。使っていないキャッシング枠は、申込前に解約しておくと審査に有利になる可能性があります。

審査時間はどのくらい?結果が出るまでの流れ

三井住友銀行カードローンの審査時間は、申込のタイミングや曜日によって大きく異なります。資金調達の計画を立てるために、審査の流れと所要時間を理解しておきましょう。

平日の午前中に申し込んだ場合、最短当日中に審査結果が出ることがあります※お申込み状況により異なります。ただし、必ず当日に結果が出るわけではありません。

口座保有者は審査時間が短縮される傾向

審査が早く進むケースは、三井住友銀行の普通預金口座を既に持っている方です。口座がある場合、本人確認がスムーズに進むため審査時間が短縮されます。また、必要書類がすべて揃っており、記入内容に不備がない場合も審査が早く進みます。

申込時間帯も重要です。平日の午前9時〜12時頃に申し込めば、その日のうちに保証会社の審査と警察庁データベース照会が完了し、夕方までに結果が出る可能性があります。午後以降の申込や、書類提出に時間がかかる場合は翌営業日以降の回答となります。

審査結果はメールまたは電話で通知されます。審査に通過した場合は契約手続きに進み、本人確認書類の提出(既に提出済みでなければ)と契約内容の確認を行います。WEB完結で契約すれば、カードレスで即日利用開始できる場合もあります。

土日祝日に申し込んだ場合、審査結果が出るまでに3〜5営業日かかることが一般的です※お申込み状況により異なります。これは警察庁データベース照会が平日のみ対応しているためです。

例えば金曜日の夕方に申し込んだ場合、実質的な審査開始は翌週の月曜日となります。警察庁データベースの照会結果が火曜日に返ってくるとすると、最終的な審査結果は火曜日〜水曜日になります。土曜日に申し込んだ場合も同様に、月曜日から審査が始まるため、結果は火曜日〜水曜日以降となります。

長期休暇中はさらに時間がかかります

年末年始やゴールデンウィークなどの長期休暇中は、さらに時間がかかります。休暇明けに審査が集中するため、通常よりも1〜2日余計に時間がかかる可能性があります。急ぎで資金が必要な場合は、休暇前に余裕を持って申し込むことをおすすめします。

審査が長引く原因としては、提出書類に不備がある場合や、在籍確認の電話が繋がらない場合があります。書類は鮮明な画像で提出し、在籍確認の電話がかかってくる時間帯には職場で対応できるようにしておくとスムーズです。

三井住友銀行カードローンの審査は、以下の流れで進みます。各ステップの所要時間を把握しておくことで、審査の進捗状況を理解しやすくなります。

全体の所要時間は、最短で申込当日、通常は2〜5営業日程度です。※お申込み状況により異なります 審査状況は公式サイトのマイページや電話で確認できますので、不安な場合は問い合わせてみましょう。

在籍確認の方法と対応のポイント

在籍確認は審査の中で最も不安に感じる方が多いポイントです。三井住友銀行カードローンでは電話による在籍確認が必須ですが、プライバシーに配慮した対応が行われます。

三井住友銀行カードローンでは、原則として勤務先への電話による在籍確認が行われます※お申込み状況により電話確認が必要な場合があります。これは申告された勤務先で実際に働いているかを確認するための重要な審査プロセスです。

担当者は個人名で連絡してきます

在籍確認は保証会社SMBCコンシューマーファイナンスまたは三井住友銀行の担当者が行います。電話では会社名を名乗らず、担当者の個人名で連絡してきます。例えば「佐藤と申しますが、○○様(申込者)はいらっしゃいますか?」といった形です。

電話の目的は「その会社に在籍しているか」を確認することだけなので、本人が電話に出る必要はありません。同僚が「○○は本日出勤しております」「○○は席を外しております」と答えるだけで在籍確認は完了します。本人不在でも、在籍していることが確認できれば問題ありません。

電話は平日の営業時間内(通常9時〜18時頃)にかかってきます。申込時に希望の連絡時間帯を指定できる場合もありますが、必ずその時間にかかってくるとは限りません。できるだけ職場にいる時間帯を指定し、電話に出られる準備をしておくとスムーズです。

在籍確認の電話がどのように進むか、具体的な会話例を紹介します。事前にイメージしておくことで、落ち着いて対応できます。

パターン1:本人が電話に出た場合

担当者「お電話変わりました。佐藤と申します。○○様でいらっしゃいますか?」

本人「はい、私です」

担当者「三井住友銀行カードローンの在籍確認でお電話させていただきました。ご本人様と確認できましたので、これで終了です。ありがとうございました」

※この場合、30秒程度で終わります。

パターン2:同僚が電話に出た場合

同僚「お電話ありがとうございます。株式会社△△です」

担当者「佐藤と申しますが、○○様はいらっしゃいますか?」

同僚「○○は本日出勤しておりますが、ただいま席を外しております」

担当者「承知いたしました。また改めます」

※この時点で在籍が確認できたため、再度電話がかかってくることはありません。

パターン3:本人が休みの日に電話がかかった場合

同僚「お電話ありがとうございます。株式会社△△です」

担当者「佐藤と申しますが、○○様はいらっしゃいますか?」

同僚「○○は本日お休みをいただいております」

担当者「承知いたしました。ありがとうございました」

※「お休みをいただいている」という回答で、その会社に在籍していることが確認できます。

電話では「カードローン」等の言葉は使われません

いずれの場合も、電話では「カードローン」「審査」「借入」といった言葉は一切使われません。プライバシーに最大限配慮した対応が行われるため、職場の同僚に借入を知られる心配はほとんどありません。

在籍確認の電話がかかってきたときに職場にいなかった場合や、電話に気づかなかった場合の対処法を解説します。

電話に出られなくても、同僚が「○○は席を外しております」「○○は外出中です」と答えれば在籍確認は完了します。重要なのは「その会社に在籍している」ことが確認できることなので、本人が電話に出る必要はありません。

何度電話しても繋がらないと審査が止まります

もし電話がかかってきた時間帯に誰も電話に出なかった場合、担当者は時間を置いて再度電話をかけてきます。ただし、何度電話しても繋がらない場合は審査が止まってしまいます。申込時に記載した勤務先の電話番号が正しいか、必ず確認しましょう。

派遣社員の方は、派遣元と派遣先のどちらに電話がかかってくるか事前に確認しておくことをおすすめします。一般的には雇用契約を結んでいる派遣元に電話がかかってきますが、申込時に派遣先の情報を記載した場合は派遣先にかかってくる可能性もあります。

在籍確認の電話について不安がある場合は、申込後にカスタマーセンターに相談することができます。「この時間帯は会議中なので避けてほしい」「午前中に電話してほしい」といった希望を伝えることで、できる限り配慮してもらえる場合があります。

書類での在籍確認に変更できる可能性もあります

どうしても勤務先への電話連絡が難しい場合(個人事業主で固定電話がない、勤務先が電話対応していないなど)は、書類での在籍確認に変更できる可能性があります。給与明細書や雇用契約書などで勤務先を証明する方法ですが、必ず対応してもらえるとは限らないため、事前に相談が必要です。

審査に落ちる原因と対策

三井住友銀行カードローンの審査に落ちる原因は様々ですが、主な理由を理解して事前に対策することで、審査通過率を上げることができます。

信用情報に「異動」記録があると審査通過は極めて困難

異動とは、61日以上または3ヶ月以上の延滞、代位弁済、債務整理などの重大な返済トラブルを指します。

異動情報が登録される具体的なケースは以下の通りです。クレジットカードやローンの支払いを61日以上延滞した場合、信用情報機関に異動情報が登録され、完済後も5年間記録が残ります。自己破産や個人再生を行った場合、KSCには決定日から7年間記録が残ります。 代位弁済(保証会社が代わりに返済)が行われた場合も、異動情報として5年間記録されます。

異動情報がある間は、銀行カードローンだけでなく消費者金融の審査も通過が難しくなります。対策としては、異動情報が消えるまで待つことが基本です。CICやJICCは5年、KSCは7年経過すれば記録が削除されます。

ご自身の信用情報に異動記録があるか不安な場合は、申込前に各信用情報機関に開示請求をして確認することをおすすめします。CICはインターネットで500円、JICCはスマホアプリで1,000円、KSCはインターネットで1,000円で開示できます。 開示報告書に「異動」という記載があれば、その情報が消えるまで新規借入は難しいと考えましょう。

出典:CIC 情報開示

遅延を繰り返すと審査に悪影響を与えます

数日程度の遅延であれば異動には至りませんが、遅延の記録は残ります。過去2年間で何度も遅延を繰り返している場合は、審査に悪影響を与える可能性があります。今後は絶対に遅延しないよう、引き落とし日前に口座残高を確認する習慣をつけましょう。

年収の3分の1近い借入があると審査は厳しくなります

消費者金融やクレジットカードのキャッシングで既に年収の3分の1近くまで借入がある場合、三井住友銀行カードローンの審査は厳しくなります。銀行カードローンは総量規制の対象外ですが、過剰貸付を防ぐため自主規制が行われています。

例えば年収300万円の方が、既に消費者金融から合計90万円(年収の3分の1)の借入がある場合、追加で銀行カードローンから借入することは返済能力を超えると判断される可能性が高いです。審査では「既存の借入を返済しながら、新たな借入の返済もできるか」が厳しくチェックされます。

対策としては、既存の借入を減らしてから申し込むことです。可能であれば、他社借入を完済してから申し込むと審査に有利になります。完済が難しい場合でも、借入残高を年収の4分の1以下(年収300万円なら75万円以下)まで減らしておくと審査通過率が上がります。

3社以上からの借入は多重債務とみなされます

借入件数も重要です。借入額が少なくても、3社以上から借入がある場合は「多重債務の傾向がある」とみなされ審査に不利です。複数社から少額ずつ借りている場合は、可能な限り1〜2社に絞ってから申し込みましょう。

クレジットカードのキャッシング枠も借入とみなされます。実際に利用していなくても、キャッシング枠が設定されているだけで「潜在的な借入」として審査に影響する場合があります。使っていないキャッシング枠は、カード会社に連絡して枠を0円にするか、カード自体を解約することで審査に有利になる可能性があります。

虚偽申告は必ず発覚し審査落ちとなります

申込フォームに入力した内容に虚偽や誤りがあると、審査に落ちる原因となります。特に年収や他社借入額を実際より良く見せようとして虚偽申告すると、審査の過程で必ず発覚します。

よくある記入ミスとその影響を紹介します。年収を実際より多く申告すると、収入証明書の提出時に矛盾が発覚し審査落ちとなります。他社借入額を少なく申告しても、信用情報機関の照会で正確な借入額が分かるため、虚偽申告とみなされます。勤務先の情報(会社名・電話番号・勤続年数)を間違えると、在籍確認ができず審査が止まります。

意図的な虚偽申告だけでなく、うっかりミスも審査に影響します。例えば年収を「手取り額」で記載してしまうと、実際の年収(額面)より少なく申告することになり、審査で不利になります。

年収は必ず額面(税引前)で記載しましょう

他社借入額も正確に記載することが重要です。クレジットカードのキャッシングやショッピングリボ払いも借入に含まれます。「少額だから書かなくてもいいだろう」と考えて記載しないと、信用情報との不一致が発生し、虚偽申告とみなされる可能性があります。

勤務先の電話番号は、代表番号を記載しましょう。部署の直通番号や携帯電話番号を記載すると、在籍確認ができない場合があります。また、勤続年数は正確に記載してください。試用期間中でも雇用契約が結ばれていれば勤続期間に含まれます。

申込内容を入力する際は、急がず一つ一つ確認しながら正確に入力しましょう。送信前に必ず見直しをして、誤りがないか確認することをおすすめします。

短期間に複数社へ申込むと「申込ブラック」状態に

短期間に複数のカードローンやクレジットカードに申し込むと、「申込ブラック」とみなされ審査に落ちやすくなります。これは「お金に困っている」「計画性がない」と判断されるためです。

信用情報機関には、カードローンやクレジットカードに申し込んだ記録が6ヶ月間保存されます。例えば1ヶ月以内に3社以上のカードローンに申し込んだ記録があると、審査担当者は「複数社から借入しようとしている」「審査に落ち続けている」と判断し、警戒します。

申込ブラックを避けるためには、一度に複数社に申し込まないことです。1社目の審査結果が出るまで待ち、審査に落ちた場合でも最低1ヶ月は間を空けてから次の会社に申し込みましょう。理想的には6ヶ月空けることで、申込記録が信用情報から消えます。

同時申込はすべての審査で不利になります

「審査に通るか不安だから複数社に同時申込しておこう」という考えは逆効果です。同時に複数社に申し込むと、すべての審査で不利になり、結果的にどこからも借りられなくなる可能性があります。まずは1社に絞って申し込み、審査結果を待ちましょう。

クレジットカードの申込も信用情報に記録されます。カードローンと同時期にクレジットカードに申し込むと、申込件数が増えて審査に不利になります。カードローンの審査が完了してから、クレジットカードに申し込むようにしましょう。

6ヶ月間は新規申込を控えることをおすすめします

既に短期間で複数社に申し込んでしまった場合は、6ヶ月間新規申込を控えることをおすすめします。その間に既存の借入を減らしたり、信用情報を改善する努力をすることで、次回の審査通過率を上げることができます。

職業別・年収別の審査通過の目安

三井住友銀行カードローンの審査通過率や借入限度額は、職業や年収によって異なります。ご自身の属性での審査通過可能性と、借入できる金額の目安を理解しておきましょう。

正社員は最も審査に有利な雇用形態です

正社員の借入限度額の目安は、年収の10%〜30%程度です※審査結果により異なる場合があります。安定した収入と雇用の継続性が評価されるため、他の条件(信用情報・他社借入)に問題がなければ、審査に通過できる可能性があります。

例えば年収400万円の正社員で、他社借入がなく信用情報に問題がない場合、初回契約時の限度額は50万円〜100万円程度が一般的です。年収600万円以上で勤続年数が長い場合は、初回から200万円以上の限度額が設定される可能性もあります。

勤続3年以上で安定性が高いと評価されます

勤続年数も重要な要素です。勤続1年未満の場合は審査が慎重になり、限度額も低めに設定される傾向があります。勤続3年以上あれば安定性が高いと評価され、審査に有利です。転職したばかりの方は、できれば勤続6ヶ月以上経ってから申し込むことをおすすめします。

業種や企業規模も審査に影響します。上場企業や公務員の場合は、雇用の安定性が高いと評価され審査に有利です。中小企業でも、設立年数が長く業績が安定している企業であれば問題ありません。ただし、設立間もないベンチャー企業や業績不安定な業種の場合は、審査が慎重になる可能性があります。

派遣社員や契約社員は、正社員と比べて雇用の安定性が低いとみなされるため、審査がやや厳しくなります。しかし、以下のポイントを押さえることで審査通過率を上げることができます。

勤続6ヶ月以上で安定収入と判断されやすい

勤続年数が最も重要です。同じ派遣元または派遣先で6ヶ月以上勤務している実績があれば、安定収入があると判断されやすくなります。理想的には勤続1年以上あると審査に有利です。短期間で派遣先を転々としている場合は、現在の派遣先で最低でも6ヶ月以上勤務してから申し込みましょう。

収入証明書を提出することで、審査に有利になる可能性があります。給与明細書(直近2〜3ヶ月分)や源泉徴収票を提出することで、安定した収入があることを客観的に証明できます。50万円以下の借入希望額であれば収入証明書は不要ですが、自主的に提出することで審査担当者の信頼を得られます。

他社借入がないことも重要です。派遣社員や契約社員の場合、正社員より返済能力が低いとみなされるため、既に他社から借入があると審査が厳しくなります。可能な限り既存の借入を完済してから申し込むことをおすすめします。

初回は30万円〜50万円程度で申し込みましょう

借入希望額は必要最小限にしましょう。派遣社員や契約社員が初回から高額の限度額を希望すると、審査に通りにくくなります。まずは30万円〜50万円程度の少額で申し込み、利用実績を積んでから増額審査を受ける方が現実的です。

パート・アルバイトの方も三井住友銀行カードローンに申込可能ですが、審査通過には「安定した収入」があることが最重要です。

月収8万円〜10万円以上が審査通過の目安

最低限必要な月収の目安は8万円〜10万円以上です。月収5万円以下の場合、返済能力が不足しているとみなされ審査通過は難しくなります。週3〜4日以上、定期的にシフトに入っており、毎月一定額以上の収入がある状態が「安定収入」とみなされます。

勤続期間も重要です。パート・アルバイトの場合、最低でも6ヶ月以上の勤続実績があることが望ましいです。1年以上同じ職場で働いている場合は、安定性が高いと評価され審査に有利になります。短期バイトを繰り返している場合は、審査通過が難しくなります。

借入限度額は年収の10%〜20%程度が目安です。※審査結果により異なる場合があります 例えば年収120万円(月収10万円×12ヶ月)のパート・アルバイトの場合、初回契約時の限度額は10万円〜20万円程度となる可能性が高いです。高額の借入を希望しても審査に通らないため、必要最小限の金額で申し込みましょう。

学生は申込できません

学生アルバイトの場合は注意が必要です。三井住友銀行カードローンは学生の申込を受け付けていないため、学生証を持っている方は申込できません。卒業後に就職してから申し込むか、他のカードローン会社(学生可の消費者金融など)を検討しましょう。

年収別の借入限度額の目安を表にまとめました。あくまで目安であり、信用情報や他社借入状況によって実際の限度額は変動します。※審査結果により異なる場合があります

| 年収 | 初回契約時の限度額目安 | 増額後の限度額目安 | 備考 |

| 150万円未満 | 10万円〜30万円 | 30万円〜50万円 | パート・アルバイト中心 |

| 150万円〜250万円 | 30万円〜50万円 | 50万円〜100万円 | 非正規雇用が多い |

| 250万円〜350万円 | 50万円〜100万円 | 100万円〜150万円 | 正社員・派遣社員 |

| 350万円〜500万円 | 100万円〜150万円 | 150万円〜200万円 | 正社員が中心 |

| 500万円〜700万円 | 150万円〜200万円 | 200万円〜300万円 | 管理職・専門職 |

| 700万円以上 | 200万円〜300万円 | 300万円〜500万円 | 高収入層・経営者 |

※審査結果により異なる場合があります。他社借入がある場合は限度額が低くなります。

初回契約時は年収に関わらず、限度額が低めに設定される傾向があります。これは利用実績がないため、返済能力を慎重に判断するためです。半年〜1年程度利用して延滞なく返済している実績を作れば、増額審査で限度額を引き上げることができます。

審査に必要な書類と申込の流れ

三井住友銀行カードローンの申込には、本人確認書類が必須です。借入希望額によっては収入証明書も必要になります。スムーズに審査を進めるために、必要書類と申込手順を確認しておきましょう。

運転免許証、マイナンバーカード、パスポートのいずれか1点が必要です。

運転免許証が最も推奨される本人確認書類

顔写真付きで住所も記載されているため、本人確認がスムーズに進みます。提出する際は、表面と裏面の両方を撮影してアップロードしてください。住所変更をしている場合は、裏面の記載内容も必ず提出が必要です。

マイナンバーカードも有効な本人確認書類です。ただし、提出する際は表面のみを撮影し、裏面(個人番号が記載されている面)は提出しないでください。個人番号の提供は不要であり、セキュリティ上のリスクもあるためです。

資格確認書は追加で住所確認書類が必要

住民票の写し、公共料金の領収書(電気・ガス・水道・NHK)、納税証明書などが該当します。資格確認書には顔写真がないため、より厳格な本人確認が行われます。

文字がはっきり読める鮮明な画像を提出

ぼやけていたり、一部が切れている画像は受け付けられず、再提出を求められます。また、有効期限内の書類であることを確認してください。期限切れの書類は本人確認書類として認められません。

借入希望額が50万円を超える場合に提出が必要になります。※詳しくは公式サイトをご確認ください また、50万円以下でも審査の過程で提出を求められることがあります。

収入証明書として認められる書類は以下の通りです。源泉徴収票(最新年度のもの)、給与明細書(直近2〜3ヶ月分)、確定申告書(最新年度のもの)、納税証明書、所得証明書などです。

給与所得者の方は、源泉徴収票または給与明細書を提出するのが一般的です。源泉徴収票は年に1回しか発行されないため、最新のものを大切に保管しておきましょう。給与明細書を提出する場合は、直近2〜3ヶ月分の連続した明細が必要です。1ヶ月分だけでは受け付けられません。

自営業者やフリーランスの方は、確定申告書の控え(税務署の受付印があるもの)を提出してください。e-Taxで申告している場合は、受信通知(メール詳細)も一緒に提出する必要があります。確定申告書は第一表と第二表の両方を提出してください。

年収が正確に分かる書類を選びましょう

給与明細書の場合、基本給だけでなく残業代や各種手当も含めた総支給額が記載されていることを確認してください。交通費は年収に含まれないため、交通費を除いた金額を年収として申告します。

三井住友銀行カードローンの申込から借入までの流れを7つのステップで解説します。

申込から借入までの所要時間は、最短で申込当日、通常は2〜5営業日程度です。※お申込み状況により異なります 審査状況は会員ページや電話で確認できますので、不安な場合は問い合わせてみましょう。

10秒診断の使い方と注意点

三井住友銀行カードローンの公式サイトには「10秒診断」という簡易審査ツールがあります。本審査の前に借入可能性を確認できる便利なツールですが、結果の解釈には注意が必要です。

生年月日・年収・他社借入額の3項目で借入可能性の目安を確認できるツールです。ただし、これはあくまで簡易的な判定であり、本審査の結果を保証するものではありません。

明らかに借入が難しいケースを事前にスクリーニング

例えば、年収に対して他社借入額が極端に多い場合や、年齢が申込条件を満たしていない場合は、10秒診断の時点で「ご希望に沿えない可能性があります」といった結果が表示されます。

信用情報・勤務先情報は10秒診断では確認されない

信用情報の内容(延滞履歴・異動情報など)は10秒診断では確認されません。勤務先の情報や勤続年数も診断には含まれません。また、他社借入の件数(何社から借りているか)も10秒診断では判断されません。

「ご融資可能と思われます」の結果でも本審査で落ちる可能性あり

10秒診断で「ご融資可能と思われます」という結果が出ても、本審査で落ちる可能性は十分にあります。逆に、10秒診断で厳しい結果が出た場合でも、本審査に通過する可能性がゼロというわけではありません。あくまで参考程度に考え、最終的には本審査を受けて判断しましょう。

10秒診断の結果と本審査の結果は必ずしも一致しないため注意が必要です。10秒診断は簡易的な判定ツールであり、本審査では信用情報や勤務先情報など、より詳細な審査が行われるためです。

「融資可能」でも本審査に通らない可能性がある

10秒診断で「ご融資可能と思われます」という結果が出た場合でも、以下のケースでは本審査に通らない可能性があります。信用情報に異動記録がある場合、過去に延滞や債務整理の履歴がある場合、他社借入の件数が3社以上ある場合、勤続年数が極端に短い場合(1ヶ月未満など)、在籍確認が取れない場合などです。

逆に、10秒診断で厳しい結果が出ても、本審査に通過する可能性があるケースもあります。例えば、他社借入があっても信用情報が良好で返済実績がある場合、年収が低くても勤続年数が長く安定している場合、配偶者に安定収入がある場合(配偶者貸付ではないが、審査で考慮される可能性)などです。

最終的には本審査を受けて正式な結果を確認

10秒診断は申込の判断材料の一つとして活用し、最終的には本審査を受けて正式な結果を確認することをおすすめします。10秒診断の結果が良好であっても油断せず、申込内容は正確に入力し、必要書類を漏れなく提出しましょう。

審査に落ちたらどうする?再申込のタイミングと代替案

三井住友銀行カードローンの審査に落ちてしまった場合でも、適切な対処をすることで次の借入チャンスを得ることができます。再申込のタイミングと、審査に不安がある方向けの代替選択肢を解説します。

すぐに再申込しても審査通過は困難

三井住友銀行カードローンの審査に落ちた場合、すぐに再申込しても審査に通る可能性は低いです。信用情報機関には申込記録が6ヶ月間保存されるため、最低でも6ヶ月以上空けてから再申込することをおすすめします。

審査に落ちた記録は、正確には「審査結果」として信用情報に記録されるわけではありませんが、「申込情報」として記録されます。短期間に同じ会社に複数回申し込むと、「前回審査に落ちたのに改善されていない」と判断され、再度審査に通らない可能性が高くなります。

6ヶ月経過すると申込記録が削除される

この時点で再申込すれば、前回の申込は審査に影響しません。ただし、前回審査に落ちた原因が改善されていなければ、再度審査に落ちる可能性があります。6ヶ月の間に、他社借入を減らす、信用情報を改善する、勤続年数を延ばすなどの対策を行いましょう。

前回と同じ内容で申し込まないこと

再申込する際は、前回と同じ内容で申し込むのではなく、審査落ちの原因を分析して改善してから申し込むことが重要です。例えば、前回は借入希望額が高すぎた可能性がある場合は、今回は希望額を下げて申し込む、前回は他社借入が多かった場合は、一部を完済してから申し込むなどの工夫が必要です。

審査に落ちた原因を特定し改善することで次回の審査通過率を上げることができます。主な審査落ち原因とその改善方法を解説します。

異動情報は5〜7年経過まで消えない

信用情報に問題がある場合は、異動情報が消えるまで待つしかありません。CICやJICCは5年、KSCは7年経過すれば記録が削除されます。その間は新規借入を控え、既存の借入があれば延滞せずに返済を続けることが重要です。数日程度の遅延履歴がある場合は、今後絶対に遅延しないよう注意しましょう。

1社でも完済してから再申込が効果的

他社借入が多い場合は、借入残高を減らすことが最も効果的です。可能であれば、1社でも完済してから再申込しましょう。完済が難しい場合でも、借入残高を年収の4分の1以下まで減らすことを目標にしてください。また、使っていないクレジットカードのキャッシング枠を解約することも有効です。

勤続年数が短い場合は、最低でも6ヶ月以上、できれば1年以上勤務してから再申込しましょう。転職したばかりの方は、新しい職場での勤続実績を作ることが優先です。派遣社員の方は、同じ派遣元または派遣先で長く勤務することで安定性をアピールできます。

副業収入は確定申告で証明が必要

年収が低い場合は、副業やアルバイトで収入を増やすことを検討しましょう。ただし、副業収入を年収に含める場合は、確定申告をして収入を証明できるようにしておく必要があります。また、借入希望額を必要最小限に抑えることで、審査通過率を上げることができます。

三井住友銀行カードローンの審査に落ちた場合、他のカードローン会社を検討することも選択肢の一つです。闇雲に複数社に申し込むと申込ブラックになるため、慎重に選びましょう。

消費者金融は銀行とは異なる審査基準

銀行カードローンの審査に落ちた場合、消費者金融カードローンを検討するのが現実的です。消費者金融は銀行カードローンとは異なる審査基準を設けており、即日融資にも対応しています。※お申込み状況により異なります ただし、金利は銀行カードローンより高めに設定されているため、返済計画をしっかり立ててから利用しましょう。

短期間に複数社申込は申込ブラックになる

他のカードローンに申し込む際は、短期間に複数社に申し込まないことが重要です。1社目の審査結果が出るまで待ち、審査に落ちた場合でも最低1ヶ月は間を空けてから次の会社に申し込みましょう。同時に3社以上申し込むと、申込ブラックとみなされてすべての審査に通らなくなる可能性があります。

お借入診断で事前確認が可能

審査が不安な方は、公式サイトで「お借入診断」や「簡易審査」を提供している会社を選ぶと良いでしょう。本審査の前に借入可能性を確認できるため、無駄な申込を避けることができます。ただし、簡易審査の結果が良好でも本審査に通るとは限らないため、過信は禁物です。

ヤミ金融には絶対に手を出さない

どうしても審査に通らない場合は、カードローン以外の資金調達方法も検討しましょう。質屋、生命保険の契約者貸付、公的な貸付制度(生活福祉資金貸付制度など)、家族からの借入などが選択肢になります。違法な業者(ヤミ金融)には絶対に手を出さないでください。

審査が不安な方におすすめのカードローン会社5社

三井住友銀行カードローンの審査に不安がある方、または審査に落ちてしまった方に向けて、代替となるカードローン会社を紹介します。消費者金融は即日融資にも対応しています。※お申込み状況により異なります

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスはSMBCグループの消費者金融で、金利年2.5%〜18.0%と幅広い金利設定です。最短3分で融資可能という迅速な対応も魅力です。※お申込時間や審査によりご希望に添えない場合がございます。

金利年2.5%〜18.0%

プロミスの最大の特徴は、金利の低さです。高額借入を希望する方や、長期間の利用を検討している方は、金利の低さが大きなメリットになります。

無利息期間は初回利用翌日から最大30日間

無利息期間の起算日が他社と異なり、初回利用翌日からカウントされます。多くの消費者金融は契約日から最大30日間ですが、プロミスは初回利用翌日から最大30日間なので、契約後すぐに借入しなくても無利息期間を無駄にしません。※メールアドレス登録とWeb明細利用の登録が必要です。

原則として電話による在籍確認はなく、2025年のデータでは98%(※1)の方が電話連絡なしで契約できています。※お申込み状況により電話確認が必要な場合があります また、18〜74歳の方が申込可能で、若年層でも利用しやすいカードローンです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 借入限度額は1万円〜800万円です。※借入限度額は審査によって決定いたします。

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットは三井住友カード株式会社が提供する消費者金融で、WEB完結申込を利用すれば原則電話連絡・郵送物なしで契約できます。※お申込み状況により電話確認が必要な場合があります ※詳しくは公式サイトをご確認ください Vポイントが貯まる・使えるのも特徴です。

WEB完結申込で原則電話連絡・郵送物なし

SMBCモビットの最大の特徴は、WEB完結申込で原則電話連絡・郵送物なしになることです。WEB完結申込はお持ちの銀行口座で利用でき、本人確認書類と収入証明書類があれば手続きが完了します。職場への電話連絡を避けたい方に最適です。

三井住友銀行の提携ATMの手数料が無料

頻繁にATMを利用する方は手数料負担を抑えられます。また、Vポイントが貯まる(返済額のうち利息額に対して200円につき1ポイント)サービスがあり、貯まったポイントは返済に1ポイント=1円で使えます。

借入限度額は1〜800万円で、金利は年3.0%〜18.0%です。※借入限度額は審査によって決定いたします 最短15分で審査が完了し、即日融資にも対応しています。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 無利息期間はありませんが、プライバシー保護を重視する方には最適なカードローンです。

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの消費者金融で、最短20分で審査が完了し即日融資に対応しています。※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。 2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。

最短20分で審査完了、契約後すぐに振込融資

※お申込時間や審査によりご希望に添えない場合がございます。

アコムの最大の特徴は、審査スピードの速さです。※お申込時間や審査によりご希望に添えない場合がございます。 急な出費で今日中にお金が必要な方におすすめです。また、電話によるお勤め先への在籍確認は一切なく、書面での確認に対応しているため、職場への電話連絡を避けたい方にも適しています。

初めての方は契約翌日から最大30日間は金利0円

※アコムでのご契約がはじめてのお客さま

初めてカードローンを利用する方や、短期間で完済できる見込みがある方は、利息負担を抑えられます。借入限度額は1万円〜800万円と幅広く、年収や返済能力に応じて設定されます。※審査結果により異なる場合があります

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは最短14分で審査が完了する消費者金融です。※お申込み時間や審査状況によりご希望にそえない場合があります。 原則として電話による在籍確認がなく、WEB完結で原則郵送物もないため、プライバシーを重視する方におすすめです。※申込等内容に不備があれば電話確認あり。 ※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合

99.1%(※1)の方が原則電話による在籍確認なしで契約

アイフルの最大の特徴は、在籍確認の柔軟な対応です。原則として勤務先への電話連絡を行わず、書類での確認に対応しています。2025年1月1日〜2月28日の調査では、99.1%(※1)の方が電話による在籍確認なしで契約できたというデータがあります。職場に電話がかかってくることを避けたい方には最適です。

WEB完結申込で原則郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合 カードレスで利用でき、家族に借入を知られたくない方も安心です。また、2025年オリコン顧客満足度調査(※2)で初回利用1位を獲得しており、初めてカードローンを利用する方からの評価が高い会社です。

契約翌日から初回最大30日間の無利息期間があり、利息負担を抑えられます。※お申込み時間や審査状況によりご希望にそえない場合があります。 借入限度額は1〜800万円で、金利は年3.0%-18.0%です。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です 2025年11月期の成約率は32.4%(※3)と公表されています。

※1出典:アイフル公式FAQ

出典:アイフルプレスリリース

※3出典:アイフルマンスリーレポート 2025年11月期

※2出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

レイクはSBI新生銀行グループの消費者金融で、無利息期間が最大365日間と長いのが特徴です。最大365日間無利息(条件あり)で借入でき、利息負担を大幅に抑えられます。

選べる無利息期間:30日・60日・365日

レイクの最大の特徴は、選べる無利息期間です。30日間無利息、60日間無利息(Web申込限定)、365日間無利息(初回利用・Web申込・50万円以上・収入証明提出)の3つから選べます。特に365日間無利息は他社より長期間で、少額を長期間借りたい方に最適です。

最短15秒で審査結果表示

審査通過後は最短10分でWeb融資が可能です。※お申込み状況により異なります 急いでいる方でもスピーディーに借入できます。電話での在籍確認はなく、同意なしでは実施しないため、プライバシーに配慮されています。※お申込み状況により電話確認が必要な場合があります

借入限度額は1〜500万円で、金利は年4.5%-18.0%です。※審査結果により異なる場合があります 申込可能年齢は20歳〜70歳で、他社より上限年齢が高めに設定されています。審査通過率は公表されていませんが、無利息期間の充実度から初回利用者に人気があります。

三井住友銀行カードローンの審査は消費者金融と比較すると厳しい傾向にあります。全国銀行協会の自主規制強化により審査基準が厳格化され、警察庁データベースへの照会が義務化されたためです。審査時間は最短当日から数日かかり、即日融資は難しいことを理解しておきましょう。※お申込み状況により異なります

信用情報に異動記録があると審査通過は極めて困難

審査通過には、満20歳以上69歳以下であること、安定した収入があること、信用情報に問題がないこと、他社借入が年収の3分の1以内であることが重要です。申込前に信用情報を開示請求して確認することをおすすめします。

在籍確認は原則として電話で行われますが、個人名でかかってくるため職場に知られる心配はほとんどありません。※お申込み状況により電話確認が必要な場合があります 本人が電話に出られなくても、同僚が在籍を確認できれば問題ありません。電話のタイミングについて不安がある場合は、申込後にカスタマーセンターに相談しましょう。

短期間の複数申込は申込ブラックになる

審査に落ちる主な原因は、信用情報の異動記録、他社借入の多さ、申込内容の虚偽や記入ミス、短期間の複数申込です。これらを事前に改善することで審査通過の可能性を高めることができます。審査に落ちた場合は、最低6ヶ月以上空けてから再申込することをおすすめします。

審査に不安がある方は、消費者金融カードローンを検討するのも選択肢の一つです。アコム・アイフル・プロミス・レイク・SMBCモビットは、即日融資に対応しており、原則電話での在籍確認がない会社もあります。※お申込み状況により異なります ※お申込み状況により電話確認が必要な場合があります ※アコムの当日契約の期限は21時までです。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ただし、金利は銀行カードローンより高めなので、返済計画をしっかり立ててから利用しましょう。

返済能力を超えた借入れは多重債務につながる危険性

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。詳しくは各カードローン会社にご確認ください。※詳しくは公式サイトをご確認ください

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!