クレジットカードの在籍確認を避ける方法は?職場に知られないための全手順【2026年】

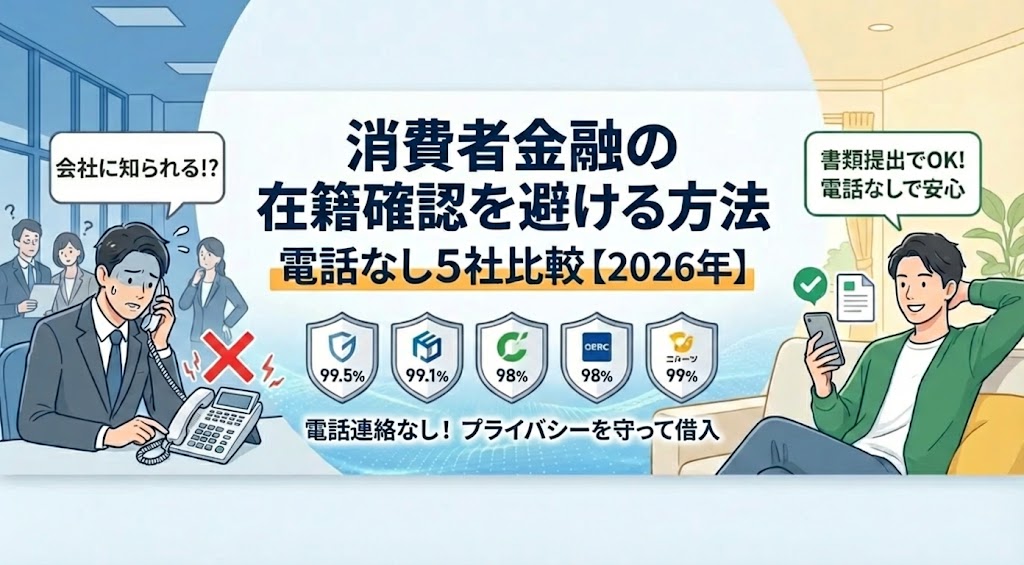

消費者金融の在籍確認は、多くの方が不安に感じるポイントです。

職場に電話がかかってくることで、借入を知られるのではないかと心配になるのは当然のことでしょう。

しかし、2026年現在、大手消費者金融の多くは「原則電話連絡なし」の方針を採用しており、書類提出による在籍確認が主流になっています。

本記事では、在籍確認の法的根拠から具体的な回避方法、電話なしで対応可能な消費者金融5社の比較まで、詳しく解説します。

派遣社員や自営業の方など、雇用形態別の対応方法や、テレワーク時代の最新事例も紹介しますので、ぜひ参考にしてください。

目次

消費者金融の在籍確認とは

在籍確認とは、消費者金融が申込者の勤務先情報が正確であるかを確認する手続きです。貸金業法に基づく返済能力調査の一環として実施されており、安全な貸付を行うための重要なプロセスとなっています。

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。従来は電話による確認が一般的でしたが、2026年現在では書類提出による確認が主流になりつつあります。

確認方法は主に2つあります。1つ目は電話での在籍確認で、消費者金融の担当者が個人名で勤務先に電話をかけ、申込者の在籍を確認します。2つ目は書類提出による確認で、給与明細や資格証明書などの書類を提出することで在籍を証明する方法です。

大手消費者金融では書類提出が主流

アイフルが99.1%(※1)、プロミスが98%(※2)の割合で電話以外の方法で在籍確認を完了しています。

※1出典:アイフル公式FAQ

※2出典:プロミス公式FAQ

在籍確認は、貸金業法第13条で定められた「返済能力の調査義務」に基づいて実施されます。 貸金業者は貸付を行う際、借り手の収入や信用情報を調査し、返済能力があるかを確認することが法律で義務付けられているのです。

勤務先の確認は、安定した収入源があるかを判断するための重要な要素です。申告された勤務先が実在し、申込者が実際にそこで働いていることを確認することで、虚偽申告を防ぎ、適切な貸付判断を行うことができます。

総量規制遵守のためにも在籍確認は必須

総量規制(年収の3分の1を超える貸付の禁止)を遵守するためにも、勤務先と収入の確認は欠かせません。 在籍確認を省略すると、返済能力の調査義務を果たしていないとみなされ、貸金業法違反となる可能性があります。このため、正規の貸金業者は必ず何らかの形で在籍確認を実施しています。

「在籍確認なし」を謳う業者は違法業者の可能性大

「在籍確認なし」「審査なし」を謳う業者は、違法なヤミ金融である可能性が高く、利用は絶対に避けるべきです。正規の貸金業者は財務局長または都道府県知事の登録を受けており、貸金業法に基づいて在籍確認を含む返済能力調査を実施する義務があります。

ヤミ金融は法定金利を大幅に超える違法な高金利を請求

脅迫的な取り立てを行ったり、個人情報が悪用され、さらなる犯罪に巻き込まれるリスクもあります。

貸金業者が正規の登録業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。 少しでも怪しいと感じた場合は、消費生活センターや警察に相談することをおすすめします。安全に借入をするためには、必ず正規の貸金業者を選び、適切な審査プロセスを経ることが重要です。

在籍確認の方法は2つ

在籍確認の方法には、電話による確認と書類提出による確認の2つがあります。それぞれの方法について、具体的な流れと必要な準備を理解しておくことで、スムーズに審査を進めることができます。

電話での在籍確認は、担当者が個人名を名乗り、消費者金融の社名を明かすことはありません。

一般的な会話例は次のとおりです。担当者「お忙しいところ恐れ入ります。私、○○(個人名)と申しますが、△△様(申込者)はいらっしゃいますでしょうか」。電話を受けた同僚「△△は現在外出しております」。担当者「承知いたしました。また改めます。失礼いたします」。

本人不在でも「外出中」の回答で在籍確認完了

電話の所要時間は1〜2分程度で、借入に関する具体的な内容が話されることはありません。また、電話のタイミングは審査の途中段階で行われることが多く、申込から数時間以内に実施されるケースが一般的です。

もし電話での在籍確認が難しい場合は、申込時または審査中にコールセンターに相談することで、書類提出による代替が可能かどうか確認できます。

書類提出による在籍確認は、勤務先が記載された公的書類を提出することで在籍を証明する方法です。2026年現在、大手消費者金融の多くがこの方法を採用しており、電話確認よりも主流となっています。

有効な書類は消費者金融により異なるため要確認

一般的に有効とされる書類は以下のとおりです。給与明細書(直近1〜2ヶ月分)は、勤務先名・氏名・支給日が明記されているものが必要です。雇用契約書は、勤務先名と氏名が記載されているものが有効です。源泉徴収票は、前年度分で勤務先名・氏名・収入が明記されているものが使用できます。

雇用契約書や在籍証明書も有効な書類として認められることがあります。ただし、受付可能な書類は消費者金融によって異なるため、申込前に公式サイトで確認するか、コールセンターに問い合わせることをおすすめします。

書類に不備があると審査が遅れる可能性あり

書類はスマートフォンのカメラで撮影してアップロードする方法が一般的で、鮮明に文字が読み取れる状態で提出する必要があります。提出前に勤務先名や氏名がはっきり写っているか確認しましょう。

原則電話連絡なしの消費者金融5社

2026年現在、大手消費者金融の多くは「原則電話連絡なし」の方針を採用しています。ここでは、書類提出による在籍確認に対応している5社の特徴とスペックを詳しく比較します。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、書類提出による確認が主流となっています。2026年1月6日からは金利が年2.4%〜17.9%に引き下げられ、大手消費者金融の中でも競争力のある水準となりました。

最短20分のスピード審査に対応しており、即日融資も可能です。※お申込み状況により異なります 契約翌日から初回最大30日間の無利息期間があるため、※アコムでのご契約がはじめてのお客さま短期間の借入であれば利息負担を抑えられます。借入限度額は1〜800万円で、幅広いニーズに対応しています。※審査結果により異なる場合があります

WEB完結でカードレス・郵送物なし対応可能

電話によるお勤め先への在籍確認は一切行わず、給与明細や資格確認書などの書類提出で対応しています。ただし、審査の過程で確認が必要と判断された場合は、事前に申込者の同意を得た上で電話連絡を行う場合があります。

PR:アコム

出典: アイフル公式サイト

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

審査の99.1%(※1)を電話なしで完了

アイフルは、在籍確認も原則として書類提出で対応しています。 最短14分で審査が完了し、業界最速クラスのスピード融資を実現しています。※お申込み状況により異なります

※1出典:アイフル公式FAQ

2025年オリコン顧客満足度調査では初回利用部門で1位を獲得(※2)しており、利用者からの評価も高い消費者金融です。 金利は年3.0%〜18.0%、借入限度額は1〜800万円となっています。※審査結果により異なる場合があります

※2出典:アイフルプレスリリース

WEB完結申込を利用すれば、郵送物なしで契約できるため、家族に知られる心配もありません。※詳しくは公式サイトをご確認ください 初回契約時には契約翌日から30日間の無利息期間が適用されます。原則として電話での在籍確認は実施せず、給与明細や資格証明書などの書類で在籍を確認します。※お申込み状況により電話確認が必要な場合があります ただし、審査状況により電話確認が必要と判断された場合は、必ず事前に申込者の同意を得てから実施されます。

PR:アイフル

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

98%(※1)の申込者が電話連絡なしで契約完了

プロミスは、在籍確認も原則として書類提出で対応しています。 金利が年2.5%~18.0%で、高額借入時の金利負担を抑えられる点が特徴です。

※1出典:プロミス公式FAQ

最短3分融資に対応しており、急ぎの資金需要にも迅速に応えることができます。※お申込み状況により異なります 借入限度額は1〜800万円、金利は年2.5%〜18.0%です。※審査結果により異なる場合があります 無利息期間は初回利用翌日から30日間と最大なっており、契約日ではなく利用開始日から起算される点が他社と異なります。

18歳から申込可能(高校生を除く)で、幅広い年齢層に対応しています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。WEB完結申込を選択すれば、原則として郵送物なしで契約できます。※詳しくは公式サイトをご確認ください 在籍確認は原則として電話連絡なしで、給与明細や資格証明書などの書類提出により実施されます。※お申込み状況により電話確認が必要な場合があります

PR:プロミス

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

申込者の同意なしで電話連絡を行わない明確な方針

レイクは、電話での在籍確認を実施せず、申込者の同意なしで電話連絡を行うことはありません。※お申込み状況により電話確認が必要な場合があります この明確な方針により、プライバシーを重視する方でも安心して申込ができます。

レイクの最大の特徴は、業界最長の無利息期間です。初回利用でWeb申込かつ借入額50万円以上で収入証明書を提出した場合、365日間無利息が適用されます。また、Web申込であれば60日間無利息も選択可能で、従来の30日間無利息と比較して大幅に利息負担を軽減できます。

最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。※お申込み状況により異なります 金利は年4.5%〜18.0%、借入限度額は1〜500万円となっています。※審査結果により異なる場合があります 在籍確認は原則として書類提出で対応し、給与明細や資格証明書などの提出により在籍を証明します。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM・ローソン銀行ATM) |

| 商号・登録番号 | 三井住友カード株式会社 近畿財務局長(15)第00209号 日本貸金業協会会員 第001377号 |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結で原則電話連絡と郵送物の両方をなしにできる

SMBCモビットは、WEB完結申込を利用することで、原則電話連絡と郵送物の両方をなしにできる点が最大の特徴です。※お申込み状況により電話確認が必要な場合があります ※詳しくは公式サイトをご確認ください

金利は年3.0%〜18.0%、借入限度額は1〜800万円です。※審査結果により異なる場合があります 審査は最短15分で完了し、即日融資にも対応しています。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 三井住友銀行ATMの手数料が無料で利用できるため、頻繁に借入や返済を行う方にとってメリットがあります。

Vポイントが返済額のうち利息額に対して200円につき1ポイント貯まり、貯まったポイントは1ポイント=1円として返済に利用できます。WEB完結申込では、原則として電話での在籍確認は行わず、提出書類により在籍を確認します。

無利息期間がない点は他社と比較したデメリット

PR:SMBCモビット

在籍確認の電話はいつかかってくる?タイミングと所要時間

在籍確認の電話がいつかかってくるのかは、多くの方が気になるポイントです。タイミングや所要時間を事前に把握しておくことで、心の準備ができ、スムーズに対応できます。

在籍確認は、審査の中盤から終盤にかけて実施されるのが一般的です。具体的には、申込情報の確認と信用情報の照会が完了した後、最終的な審査判断を行う前の段階で行われます。

申込から在籍確認までの時間は、消費者金融や申込状況により異なりますが、多くの場合は申込から1〜3時間以内に実施されます。即日融資を希望する場合、午前中に申込を完了させておくと、営業時間内に在籍確認が行われ、当日中の融資が受けやすくなります。※お申込み状況により異なります

在籍確認前に携帯電話へ事前通知がある場合も

不安な方は、申込時に「在籍確認の前に連絡がほしい」と伝えておくとよいでしょう。

在籍確認の電話は、一般的に平日の営業時間内(9時〜18時頃)に行われます。勤務先の営業時間に合わせて実施されるため、土日祝日が休みの会社であれば、平日に電話がかかってくることになります。

電話の所要時間は1〜2分程度と非常に短い

会話の内容も「○○様はいらっしゃいますか」という簡単な確認のみで、借入に関する具体的な話はありません。

申込者本人が電話に出た場合は、生年月日などの簡単な本人確認が行われることもありますが、それでも2〜3分程度で完了します。電話を受けた同僚に対しても、「○○様はいらっしゃいますか」という確認だけで、用件を詳しく説明することはありません。このため、借入の事実が同僚に知られる可能性は極めて低いといえます。

在籍確認の電話タイミングを指定できるかは、消費者金融によって対応が異なります。多くの大手消費者金融では、申込時または審査中にコールセンターに相談することで、ある程度の時間帯指定に応じてもらえる場合があります。

例えば、「午前中は会議が多いので午後にしてほしい」「昼休み時間に電話してほしい」といった希望を伝えることができます。

必ずしも希望通りの時間帯に実施されるとは限らない

審査の進行状況や担当者のスケジュールによります。

書類提出なら電話のタイミングを気にする必要なし

より確実に在籍確認のタイミングをコントロールしたい場合は、書類提出による在籍確認を選択することをおすすめします。自分のペースで審査を進めることができます。申込時に「在籍確認は書類提出で対応してほしい」と明確に伝えることで、多くの場合は希望に応じてもらえます。

在籍確認の方法は、雇用形態によって異なる対応が必要になる場合があります。ここでは、正社員・派遣社員・自営業それぞれの在籍確認方法と注意点を解説します。

正社員の在籍確認は、最もシンプルで問題が起こりにくいケースです。勤務先の代表電話番号に電話がかかり、申込者の在籍が確認されれば完了します。本人が不在でも「外出中」「休暇中」などの回答があれば、在籍確認は成立します。

個人情報保護が厳しい職場では電話確認が難しい場合あり

例えば、受付や総務部門が個人情報保護の観点から「個人の在籍情報は回答できません」と対応するケースです。このような場合は、事前に消費者金融に相談し、書類提出による在籍確認に切り替えることをおすすめします。

また、部署が多く電話が取り次がれにくい職場や、コールセンター勤務で個人宛の電話が届きにくい場合も、書類提出での対応が有効です。給与明細や資格証明書を提出することで、スムーズに在籍確認を完了できます。

派遣社員の在籍確認は、派遣元と派遣先のどちらに電話をかけるかが重要なポイントです。一般的には、雇用契約を結んでいる派遣元(派遣会社)が在籍確認の対象となります。ただし、実際に勤務している派遣先を申告する場合もあるため、申込時にどちらを記載すべきか確認が必要です。

派遣元に事前連絡しておくとスムーズ

「個人名で在籍確認の電話がかかってくる可能性がある」と伝えておけば、担当者も適切に対応してくれます。派遣先を在籍確認先とする場合は、派遣先の受付や総務部門が派遣社員の在籍情報を回答してくれるか事前に確認しておきましょう。

派遣社員は書類提出による在籍確認が特に有効

給与明細には派遣元の会社名が記載されており、資格証明書にも派遣元の名称が載っているため、これらの書類を提出することで確実に在籍を証明できます。契約社員の場合も同様で、雇用契約書や給与明細を提出することで、在籍確認を完了できます。

自営業やフリーランスの方は、事業の実態を証明する書類の提出が主な方法となります。固定電話がない場合や、自宅兼事務所で家族と同居している場合など、電話での確認が難しいケースも多くあります。

有効な書類としては、確定申告書(直近1〜2年分)、営業許可証、開業届の控え、事業用の銀行口座の通帳などが挙げられます。これらの書類により、事業を実際に営んでいることを証明できます。

固定電話がなくても携帯電話番号で申告可能

ただし、本人確認の電話はかかってくる可能性があるため、申込時に登録した携帯電話には必ず出られるようにしておきましょう。また、事業用のホームページや名刺、請求書などの資料も、事業実態の証明として有効な場合があります。

事業年数が短いと審査が厳しくなる可能性あり

自営業者の審査では、収入の安定性も重視されます。確定申告書により年収を証明し、総量規制(年収の3分の1まで)の範囲内で借入限度額が設定されます。 収入が不安定な場合は、複数年分の確定申告書を用意しておくことをおすすめします。

| 雇用形態 | 在籍確認先 | 有効な書類 | 注意点 |

| 正社員 | 勤務先の代表電話 | 給与明細、資格証明書、源泉徴収票 | 個人情報保護が厳しい職場は書類提出を推奨 |

| 派遣社員 | 派遣元(派遣会社) | 給与明細、資格証明書、雇用契約書 | 派遣元と派遣先のどちらを申告するか確認 |

| 契約社員 | 雇用契約先の会社 | 給与明細、資格証明書、雇用契約書 | 契約期間が短い場合は更新実績も確認される |

| 自営業・フリーランス | 事業所(または携帯電話) | 確定申告書、営業許可証、開業届 | 事業実態の証明が重要、固定電話なしでも可 |

在籍確認で職場に知られない方法

在籍確認で最も心配なのは、職場の同僚や上司に借入を知られることです。ここでは、プライバシーを守りながら在籍確認をクリアするための具体的な方法を解説します。

消費者金融は必ず個人名を名乗り、社名を明かすことはありません。これは貸金業法第12条の7で定められたプライバシー保護の義務に基づくものです。電話を受けた同僚に対しても、借入に関する情報が漏れることはありません。

一般的な電話の流れは次のとおりです。担当者が「私、田中(仮名)と申しますが、○○様はいらっしゃいますか」と個人名で確認します。用件を聞かれた場合も「個人的な用件でして」と答えるだけで、具体的な内容は一切話しません。

万が一、同僚が「どちらの田中様でしょうか」と会社名を尋ねても、「個人的な連絡です」と回答するだけで、消費者金融の名前を出すことはありません。このため、電話だけで借入が発覚する可能性は極めて低いといえます。

在籍確認は申込者本人が電話に出る必要はありません。電話を受けた同僚が「○○は外出中です」「○○は本日休みです」「○○は席を外しております」などと回答すれば、在籍が確認できたとみなされ、在籍確認は成立します。

「そのような者はおりません」では在籍確認が成立しません

特に個人情報保護が厳格な職場では、受付や総務部門が在籍情報を回答しないケースがあるため、事前に書類提出での対応を検討しておくことが重要です。

本人不在時でも在籍確認が成立するためには、勤務先の電話番号が正確であること、電話に出た人が申込者の在籍を認識していることが条件となります。小規模な職場であれば問題ありませんが、大企業で部署が多い場合は、事前に「個人名で電話がかかってくる可能性がある」と同僚に軽く伝えておくとスムーズです。

在籍確認の電話を同僚が受けた場合、後から「誰からの電話だったの?」と聞かれることがあります。このような場合に備えて、自然な説明を用意しておくと安心です。

「クレジットカードの在籍確認だった」が最も無難

クレジットカードの審査でも在籍確認が行われることがあるため、不自然さがありません。他にも「携帯電話の契約確認」「保険の見直しで連絡があった」「引っ越しの手続き関係」などの説明も使えます。

もし詳しく聞かれても「個人的な手続きで」と軽く流せば、それ以上追及されることはほとんどありません。重要なのは、慌てず自然に対応することです。事前に説明を考えておけば、落ち着いて答えられます。

どうしても不安な場合は書類提出を選択

書類提出であれば、職場に電話がかかってくることは一切ないため、同僚に知られる心配もありません。

在籍確認に失敗したらどうなる?

在籍確認に失敗した場合でも、すぐに審査が否決されるわけではありません。適切な対応をすることで、再審査やリカバリーが可能です。ここでは、失敗の理由と対処法を詳しく解説します。

在籍確認が失敗する主な理由は、電話番号の間違い、在籍を把握していない、個人情報保護方針による回答拒否などがあります。

特に大企業や部署が多い職場では、受付や総務部門が「個人情報なのでお答えできません」と回答するケースがあります。また、派遣社員の場合、派遣先に電話をかけても「派遣社員の情報は派遣元に確認してください」と言われることもあります。

電話がかかってきたタイミングが悪く、誰も出られなかった場合は再度かけ直されます

申込者本人が電話に出られなくても問題ありませんが、勤務先の誰かが電話に対応できる状態であることが重要です。

在籍確認に失敗した場合、審査担当者から携帯電話に連絡が入り、代替手段を提案してもらえます。

書類提出による在籍確認への切り替えが最も一般的

給与明細、資格証明書、源泉徴収票などの書類を提出することで、在籍を証明できます。書類提出であれば、電話での確認が難しい職場でも問題なく対応できます。

再度電話での在籍確認を試みる場合は、電話をかける時間帯を調整してもらうことも可能です。例えば、「午前中は会議が多いので午後にしてほしい」「昼休み時間に電話してほしい」といった希望を伝えることができます。また、勤務先の電話番号を再確認し、正確な番号を伝え直すことも重要です。

在籍確認に失敗したこと自体が直接信用情報に記録されることはありません。信用情報機関(CIC、JICC、KSC)に登録されるのは、申込情報、契約情報、返済状況、延滞情報などであり、在籍確認の成否は記録対象外です。

在籍確認の失敗により審査が否決された場合、申込情報は6ヶ月間記録されます

申込情報自体は問題ありませんが、短期間に複数社へ申込を繰り返すと「申込ブラック」と呼ばれる状態になり、審査に通りにくくなる可能性があります。

在籍確認に失敗した場合は、すぐに別の消費者金融に申込をするのではなく、まずは書類提出による代替手段を試すことをおすすめします。同じ消費者金融で再審査を受けることは可能であり、適切な書類を提出すれば審査を通過できる可能性が高まります。

テレワーク時代の在籍確認

テレワークの普及により、従来の電話による在籍確認が機能しないケースが増えています。ここでは、テレワーク時代における在籍確認の最新対応事例を紹介します。

電話に出た同僚が「○○はテレワーク中です」「○○は在宅勤務です」と回答すれば在籍確認は成立します。

完全リモートワークの企業では電話での在籍確認が難しい

オフィス自体が縮小されている場合、消費者金融は書類提出による在籍確認を優先的に案内しています。給与明細や資格証明書を提出することで、テレワーク中でもスムーズに在籍を証明できます。

一部の消費者金融では勤務先メールアドレスでの確認を試験導入中

ただし、この方法はまだ一般的ではないため、申込前に対応可能かどうか確認が必要です。

スタートアップ企業やIT企業など、固定電話を持たない会社では代表番号として携帯電話番号を申告できます。ただし、個人の携帯電話ではなく、会社として使用している代表番号であることが条件となります。

固定電話がない会社では書類提出が最も確実

給与明細には会社名が記載されており、資格証明書にも勤務先の情報が載っているため、これらの書類で在籍を証明できます。また、雇用契約書や名刺、社員証の写しなども有効な書類として認められる場合があります。

申込時に「勤務先に固定電話がない」と事前に伝えておくことで、消費者金融側も柔軟に対応してくれます。審査担当者と相談しながら、最適な在籍確認方法を選択しましょう。

医療機関、金融機関、公務員など、個人情報保護が特に厳格な職場では電話での在籍確認が難しいケースが多いです。受付や総務部門が「個人情報なのでお答えできません」と回答するため、電話確認が成立しないのです。

申込時に「個人情報保護の方針により電話での在籍確認が難しい」と伝えましょう

多くの消費者金融では、このような事情を理解しており、書類提出による対応を柔軟に受け付けてくれます。

特に医療機関では、患者情報保護の観点から外部からの電話に慎重であり、在籍確認の電話も受け付けないケースがあります。このような場合、資格証明書や給与明細を提出することで、確実に在籍を証明できます。事前に必要書類を準備しておくことで、審査をスムーズに進めることができます。

いいえ、2026年現在、大手消費者金融の多くは原則として電話での在籍確認を実施していません。アコムは99.5%、アイフルは99.1%、プロミスは98%の割合で、電話以外の方法で在籍確認を完了しています。書類提出による在籍確認が主流となっているため、電話がかかってくる可能性は非常に低いといえます。ただし、審査の過程で確認が必要と判断された場合は、事前に申込者の同意を得た上で電話連絡を行う場合があります。※お申込み状況により電話確認が必要な場合があります

消費者金融は在籍確認の電話で会社名を名乗ることはありません。必ず個人名で電話をかけ、用件を聞かれても「個人的な用件です」と答えるだけで、借入に関する情報を伝えることは一切ありません。これは貸金業法第12条の7で定められたプライバシー保護の義務に基づくものです。電話を受けた同僚に借金が知られる可能性は極めて低いため、安心してください。

在籍確認の電話では申込者の在籍を確認するだけで、詳しい質問はされません。担当者が「○○様はいらっしゃいますか」と尋ねるだけで、本人が不在でも「外出中です」「休暇中です」などの回答があれば在籍確認は完了します。本人が電話に出た場合でも、生年月日などの簡単な本人確認が行われる程度で、所要時間は1〜2分程度です。借入金額や使用目的などを聞かれることはありません。

はい、本人が不在でも在籍確認は完了します。電話を受けた同僚が「○○は外出中です」「○○は本日休みです」「○○は席を外しております」などと回答すれば、在籍が確認できたとみなされます。本人が電話に出る必要はありませんので、会議中や外出中でも問題ありません。ただし、「そのような者はおりません」という回答では在籍確認が成立しないため、勤務先の電話番号は正確に申告する必要があります。

在籍確認が完了すれば審査の最終段階に進み、契約手続き完了後すぐに借入が可能です。大手消費者金融では、最短20分〜30分程度で融資が実行されるケースもあります。※お申込み状況により異なります 即日融資を希望する場合は、午前中に申込を完了させ、在籍確認も早めに済ませることで、当日中の借入が実現しやすくなります。ただし、審査状況や申込時間帯により、翌日以降になる場合もあります。

外国籍の方や外資系企業に勤務している方でも、在籍確認は日本国内の企業と同様に行われます。ただし、勤務先が外国語での対応のみの場合、電話での在籍確認が難しいことがあります。

在籍確認を完全に避けることはできません。貸金業法第13条により、貸金業者は返済能力の調査義務があり、在籍確認はその一環として必ず実施されます。ただし、電話での在籍確認を避けることは可能です。書類提出による在籍確認を選択すれば、職場に電話がかかってくることはありません。申込時に「在籍確認は書類提出で対応してほしい」と明確に伝えることで、多くの消費者金融が対応してくれます。

書類提出による在籍確認の承認率は電話確認と比較して特に低いということはありません。提出した書類が正確で、勤務先名や氏名が明確に記載されていれば、問題なく在籍確認は完了します。ただし、書類に不備がある場合や、勤務先名が不明瞭な場合は、追加書類の提出を求められることがあります。給与明細、資格証明書、源泉徴収票など、公的な書類を鮮明に撮影して提出することで、承認率を高めることができます。

在籍確認について、よく寄せられる質問とその回答をまとめました。疑問や不安を解消するための参考にしてください。

消費者金融の在籍確認は貸金業法に基づく返済能力調査の一環として実施される重要なプロセスです。しかし、2026年現在、大手消費者金融の90%以上は原則として電話連絡なしで在籍確認を完了しており、書類提出による代替が主流となっています。

アコムはお勤め先への電話連絡を一切行いません。アイフル、プロミス、レイク、SMBCモビットといった大手は、いずれも原則電話連絡なしの方針を採用しています。給与明細や資格証明書などの書類を提出することで、職場に電話がかかってくる心配なく審査を進めることができます。

雇用形態別の対応方法も理解しておくことが重要です。正社員は比較的スムーズに在籍確認が完了しますが、派遣社員は派遣元と派遣先のどちらに連絡するか確認が必要です。自営業やフリーランスの方は、確定申告書や営業許可証などで事業実態を証明することで在籍確認を完了できます。

在籍確認に失敗した場合でも、すぐに審査が否決されるわけではありません。書類提出への切り替えや、電話のタイミング調整などの代替手段があります。また、テレワークの普及により、従来の電話確認が機能しないケースも増えていますが、消費者金融側も柔軟に対応しています。

在籍確認で職場に知られる心配はほとんどありません

電話では必ず個人名を名乗り、借入に関する情報が漏れることはありません。それでも不安な場合は、書類提出による在籍確認を選択することで、完全にプライバシーを守ることができます。

借入れは計画的にご利用ください

返済能力を超えた借入れは、生活に深刻な影響を及ぼす可能性があります。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。また、「在籍確認なし」「審査なし」を謳う業者は違法なヤミ金融である可能性が高いため、必ず正規の登録貸金業者を選びましょう。詳しくは各消費者金融の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!