AZ株式会社の審査基準|債務整理後でも通る?落ちた時の対処法【2026年】

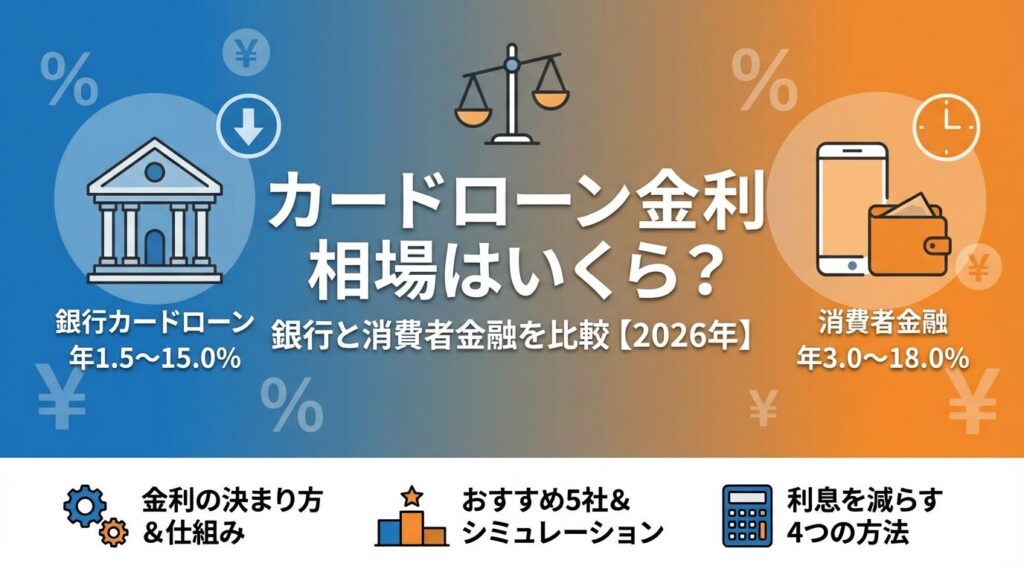

「カードローンの金利って何%くらいが普通なの?」

初めてカードローンを検討する方にとって、金利相場がわからないと、提示された金利が高いのか安いのか判断できませんよね。

結論から言うと、消費者金融の金利相場は年3.0〜18.0%、銀行カードローンは年1.5〜15.0%です。

初回借入時は上限金利が適用されることが多い

実際には消費者金融で年18%前後、銀行で年14〜15%になるケースが大半です。

この記事では、カードローンの金利相場を徹底解説し、利息の計算方法や減らし方、おすすめのカードローン会社まで詳しくご紹介します。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

カードローンの金利は、消費者金融と銀行で大きく異なります。まずは金利相場の全体像を把握しましょう。

消費者金融のカードローン金利相場は、年3.0%〜18.0%程度です。大手消費者金融の金利は以下のとおりです。

| カードローン会社 | 金利(実質年率) | 限度額 |

| アコム | 年2.4%〜17.9% | 1万円~800万円 |

| プロミス | 年2.5%〜18.0% | 1万円~800万円 |

| アイフル | 年3.0%〜18.0% | 1万円~800万円(※1) |

| SMBCモビット | 年3.0%〜18.0% | 1万円~800万円(※2) |

| レイク | 年4.5%〜18.0% | 1万円~500万円 |

消費者金融は即日融資に対応し審査スピードが早い

ただし、銀行カードローンと比べると金利は高めに設定されています。

銀行カードローンの金利相場は、年1.5%〜15.0%程度です。主な銀行カードローンの金利は以下のとおりです。

| カードローン会社 | 金利(実質年率) | 限度額 |

| 三菱UFJ銀行バンクイック | 年1.4%〜14.6% | 最大800万円 |

| みずほ銀行 | 年2.0%〜14.0% | 最大800万円 |

| イオン銀行 | 年3.8%〜13.8% | 最大800万円 |

| 三井住友銀行 | 年1.5%〜14.5% | 最大800万円 |

| 楽天銀行 | 年1.9%〜14.5% | 最大800万円 |

即日融資には対応していません

銀行カードローンは消費者金融より金利が低く設定されていますが、警察庁データベースへの照会が義務化されているため、審査結果が出るまで最短でも翌営業日以降となります。

カードローンの金利には「下限金利」と「上限金利」の幅がありますが、初回借入時は上限金利が適用されるケースがほとんどです。

たとえば、アコムの金利は年2.4%〜17.9%ですが、初めて利用する場合は年17.9%が適用される可能性が高いのです。下限金利の年2.4%が適用されるのは、限度額が数百万円以上の高額契約の場合に限られます。

これは、カードローン会社が初回利用者の信用情報や返済実績を持っていないため、リスクを考慮して上限金利を設定するためです。利用実績を積み重ねることで、金利の引き下げ交渉ができる可能性もあります。

金利はどうやって決まる?

カードローンの金利は、法律や限度額、審査結果によって決まります。金利決定の仕組みを理解しておきましょう。

カードローンの金利は、利息制限法により上限が定められています。借入元本の金額によって、以下のように上限金利が決まります。

| 借入元本 | 上限金利 |

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

上限を超える利息は無効となります

超過分は元本に充当されます。また、出資法では年20.0%を超える金利を設定すると刑事罰の対象となるため、貸金業者はこの範囲内で金利を設定しています。

2010年の改正貸金業法完全施行により、かつて存在した「グレーゾーン金利」は撤廃されました。現在は利息制限法と出資法の上限が統一されており、利用者は法律で守られています。

カードローンの金利は、設定される限度額によって変動します。一般的に、限度額が高いほど金利は低くなる傾向があります。

たとえば、三菱UFJ銀行バンクイックの金利体系は以下のとおりです。

| 限度額 | 金利(年率) |

| 10万円以上100万円以下 | 13.6%〜14.6% |

| 100万円超200万円以下 | 10.6%〜13.6% |

| 200万円超300万円以下 | 7.6%〜10.6% |

| 300万円超400万円以下 | 6.1%〜7.6% |

| 400万円超500万円以下 | 1.4%〜6.1% |

初回契約時の限度額は10万円〜50万円程度

このように、限度額が上がるにつれて金利は段階的に下がります。ただし、実際には上限金利が適用されるケースがほとんどです。

最終的な適用金利は、審査結果によって個別に決定されます。審査では以下の要素が考慮されます。

年収が高く、勤続年数が長く、他社借入がない場合は、限度額が高く設定され、金利も低くなる可能性があります。

信用情報に延滞や債務整理の記録があると不利

一方、年収が低い、勤続年数が短い、他社借入が複数ある場合は、限度額が低く設定され、上限金利が適用されやすくなります。審査に通りにくくなるだけでなく、通過しても高い金利が設定される可能性があります。

金利相場でおすすめのカードローン会社5社

金利相場を踏まえて、おすすめのカードローン会社を5社ご紹介します。それぞれの特徴を比較して、自分に合った会社を選びましょう。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

金利が年2.4%~17.9%と大手消費者金融の中で他社を意識した強気な設定

アコムは2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。最短20分のスピード審査で即日融資に対応(※a)しており、初めての方は契約翌日から30日間は金利0円で利用できます。電話によるお勤め先への在籍確認は一切なく、書面での確認となるため、職場に知られる心配も少ないです。

1万円~800万円まで借入可能で、カードレス契約を選べば原則郵送物もなく、プライバシーにも配慮されています。初めてカードローンを利用する方にもおすすめです。

PR:アコム

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利が年14.6%と銀行系で低金利

三菱UFJ銀行バンクイックは、金利は年1.4%〜14.6%で、消費者金融より3%以上低い設定となっています。三菱UFJ銀行の口座がなくても申し込みでき、カードレスを選択すれば郵送物なしで利用できます。コンビニATMの利用手数料が無料なので、少額の借入や返済も気軽に行えます。

即日融資には対応していません

最短当日中に審査結果が出るため、数日以内に借入したい方に向いています。

PR:三菱UFJ(バンクイック)

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

上限金利が年14.0%とメガバンク最低水準

みずほ銀行カードローンは、金利は年2.0%〜14.0%で、住宅ローン利用者はさらに年0.5%引き下げられます。最大800万円まで借入可能で、みずほダイレクト(インターネットバンキング)を利用すれば1円単位で借入できます。毎月の返済額は2,000円からと負担が少なく、無理なく返済を続けられます。

みずほ銀行の口座を持っている方は、審査がスムーズに進む可能性があります。既にみずほ銀行を利用している方におすすめです。

PR:みずほ銀行

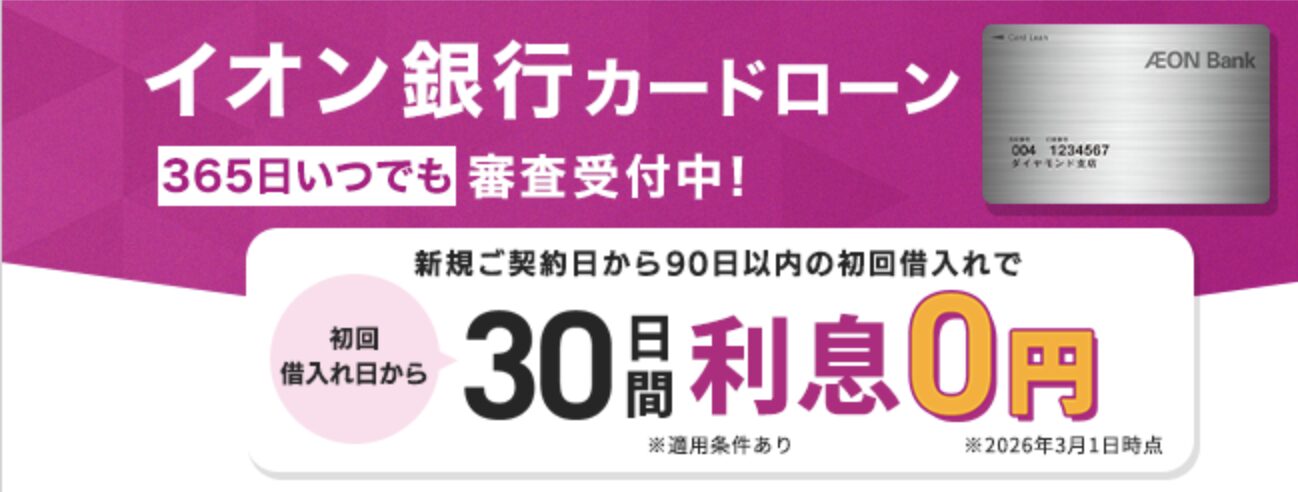

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

上限金利が年13.8%で30日間無利息期間あり

イオン銀行カードローンは、銀行系カードローンの中で最低水準の金利です。さらに、新規申込者には30日間の無利息期間が適用されます。イオンやコンビニのATM手数料が0円なので、買い物のついでに借入や返済ができて便利です。専業主婦(夫)でも配偶者に安定収入があれば最大50万円まで利用できます。

毎月の返済額は1,000円からと少額で、家計への負担を抑えながら利用できます。イオンを普段から利用している方に特におすすめです。

PR:イオン銀行

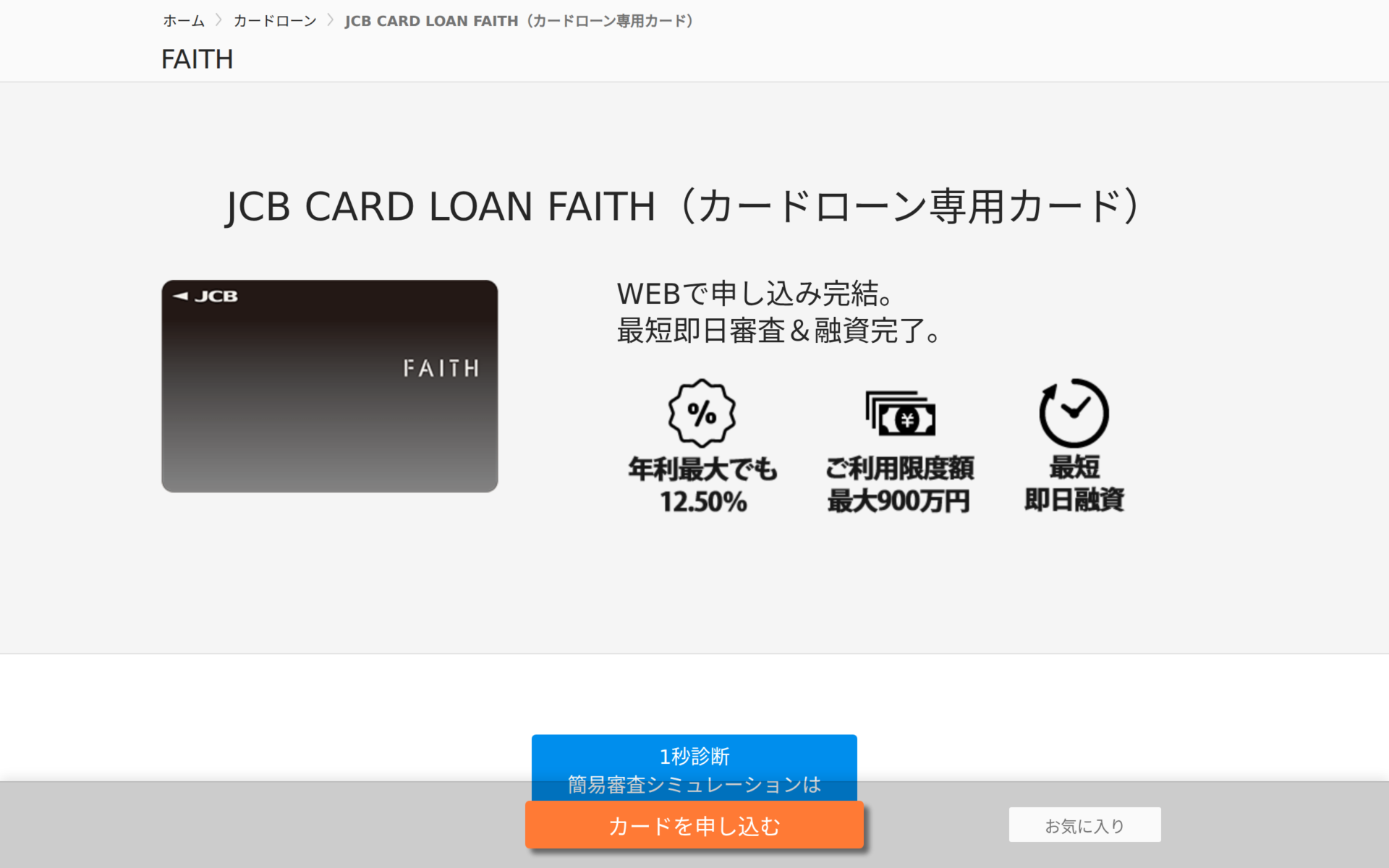

出典: JCB FAITH公式サイト

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

上限金利が年12.5%と業界最低クラス

JCB FAITHは、金利は年1.3%〜12.5%で、キャッシング1回払いなら年5.00%とさらに低い金利で利用できます。最短3営業日でカードが届き、カード到着前でも振込融資が可能です。全国15万台以上のCD・ATMで利用でき、利便性も高いです。

クレジットカード会社のカードローンなので、消費者金融や銀行とは異なる独自の審査基準があります。低金利で借りたい方は検討する価値があります。

PR:JCB FAITH

利息の計算方法

金利相場を知っても、実際にいくら利息を払うことになるのかイメージしにくいですよね。ここでは、利息の計算方法と具体例をご紹介します。

カードローンの利息は、以下の計算式で求められます。

利息 = 借入残高 × 金利(年率)÷ 365日 × 利用日数

たとえば、10万円を年18.0%で30日間借りた場合の利息は以下のとおりです。

100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円

借入額が同じでも金利が高いほど利息は増加

また利用日数が長いほど利息は増えていきます。無利息期間があるカードローンを利用すれば、この利息を0円にすることも可能です。

実際の返済では、元金と利息を合わせた金額を毎月返済していきます。借入金額別の返済シミュレーションを見てみましょう。

10万円を年18.0%で12ヶ月返済する場合

月々の返済額は9,168円、総返済額は110,016円となります。支払う利息は10,016円です。

30万円を年18.0%で24ヶ月返済する場合

月々の返済額は14,978円、総返済額は359,472円となります。支払う利息は59,472円と、借入額の約20%に相当します。

50万円を年15.0%で36ヶ月返済する場合

月々の返済額は17,333円、総返済額は623,988円となります。支払う利息は123,988円と、借入額の約25%になります。

| 借入額 | 金利 | 返済期間 | 月々返済額 | 総利息額 |

| 10万円 | 年18.0% | 12ヶ月 | 9,168円 | 10,016円 |

| 30万円 | 年18.0% | 24ヶ月 | 14,978円 | 59,472円 |

| 50万円 | 年15.0% | 36ヶ月 | 17,333円 | 123,988円 |

返済期間が長くなるほど利息は増加します

同じ金額を借りても、月々の返済額を抑えるために返済期間を延ばすと、トータルで支払う利息が大幅に増えてしまうのです。

30万円を年18.0%で借りた場合、返済期間による利息の違いを見てみましょう。

12ヶ月で返済する場合

月々の返済額は27,504円、総利息額は30,048円です。

36ヶ月で返済する場合

月々の返済額は10,846円、総利息額は90,456円です。

60ヶ月で返済する場合

月々の返済額は7,619円、総利息額は157,140円です。

| 返済期間 | 月々返済額 | 総利息額 |

| 12ヶ月 | 27,504円 | 30,048円 |

| 36ヶ月 | 10,846円 | 90,456円 |

| 60ヶ月 | 7,619円 | 157,140円 |

このように、返済期間を5年に延ばすと、1年で返済する場合と比べて利息が約12万円も多くなります。無理のない範囲で、できるだけ短期間で返済することが利息を減らすポイントです。

利息を減らす4つの方法

カードローンを利用する際は、できるだけ利息負担を減らしたいものです。ここでは、利息を減らすための実用的な方法をご紹介します。

繰り上げ返済は利息を減らす最も効果的な方法

毎月の約定返済額に加えて、余裕がある時に追加で返済することで、元金を早く減らせます。利息は借入残高に対して日割りで発生するため、元金が減れば減るほど、その後に発生する利息も少なくなります。ボーナスや臨時収入があった時は、積極的に繰り上げ返済を行いましょう。

多くのカードローンでは、ATMやインターネットバンキングから手数料無料で繰り上げ返済ができます。1,000円単位や1円単位で返済できる会社もあるので、少額でもこまめに返済すると効果的です。

消費者金融の多くは、初回契約時に30日間の無利息期間を設けています。この期間中に全額返済できれば、利息は一切かかりません。

たとえば、アコムは初めての方に限り契約翌日から30日間、プロミスは初回借入日の翌日から最大30日間が無利息となります。給料日前の一時的な資金不足など、短期間で返済できる見込みがある場合は、無利息期間を最大限活用しましょう。

無利息期間終了後は通常の金利が適用されます

期間内に返済できない場合でも、できるだけ多く返済しておくことで、その後の利息負担を減らせます。

借入金額は必要最小限に抑えてください

必要な金額だけを計画的にご利用ください。カードローンは限度額内で繰り返し借入できる便利さがありますが、借入残高が多いほど利息も増えます。「念のため」と多めに借りてしまうと、返済期間が長くなり、利息負担も大きくなります。

総量規制により借入は年収の3分の1まで

複数のカードローンを利用している場合は、合計額が規制内に収まるよう注意が必要です。

現在利用しているカードローンの金利が高い場合は、より低金利のカードローンに借り換えることで利息を減らせます。

たとえば、消費者金融で年18.0%で借りている場合、銀行カードローンに借り換えて年14.0%になれば、年4.0%も金利が下がります。50万円を3年間借りる場合、この差で約6万円も利息が減る計算です。

複数のカードローンを利用している場合は、おまとめローンを検討するのも一つの方法です。おまとめローンは複数の借入を一本化することで、金利を下げたり、返済管理を楽にしたりできます。

借り換えには審査があり通過は保証されません

また、返済期間が延びると、金利が下がっても総利息額が増える場合もあるため、シミュレーションで確認しましょう。

年収・職業別の適用金利の目安

実際に適用される金利は、年収や職業によっても変わります。自分の属性でどの程度の金利になるか、目安を知っておきましょう。

年収400万円以上の正社員で、勤続年数が3年以上ある場合は、比較的有利な条件で審査に通る可能性が高いです。

消費者金融では上限金利の年18.0%前後が適用されることが多いですが、限度額が100万円以上に設定されれば、利息制限法により金利は年15.0%以下になります。銀行カードローンでは、年14.0%〜15.0%程度が適用される可能性があります。

初回契約でも50万円〜100万円程度の限度額設定の可能性

信用情報に問題がなく、他社借入がない場合に期待できる条件です。

契約社員や派遣社員で年収250万円前後の場合、審査には通る可能性がありますが、限度額は低めに設定される傾向があります。

消費者金融では年18.0%、銀行カードローンでは年14.0%〜15.0%程度の上限金利が適用されることが多いです。初回契約時の限度額は10万円〜30万円程度になることが一般的です。

総量規制により、年収250万円の場合は約83万円まで

勤続年数が1年以上あり、他社借入がなければ、審査通過の可能性は十分にあります。

パート・アルバイトの場合、安定した収入があれば申し込みは可能ですが、限度額は少額になる傾向があります。

消費者金融では年18.0%、銀行カードローンでは年14.0%〜15.0%の上限金利が適用されます。初回契約時の限度額は10万円程度になることが多く、年収の3分の1以内という総量規制も考慮されます。

収入証明書の提出を求められることもあります

勤続年数が半年以上あり、毎月安定した収入があることを証明できれば、審査に通る可能性があります。給与明細や源泉徴収票を準備しておきましょう。

自営業やフリーランスの場合、収入が不安定とみなされ、審査が厳しくなる傾向があります。

消費者金融では年18.0%、銀行カードローンでは年14.0%〜15.0%の上限金利が適用されることが多いです。限度額は年収や事業の安定性によって大きく変わりますが、初回は10万円〜50万円程度になることが一般的です。

確定申告書や事業の収支内訳書の提出が必要

事業歴が長く、安定した収入があることを示せれば、審査通過の可能性は高まります。

| 職業 | 消費者金融の金利目安 | 銀行の金利目安 | 初回限度額の目安 |

| 正社員(年収400万円以上) | 年15.0%〜18.0% | 年14.0%〜15.0% | 50万円〜100万円 |

| 非正規雇用(年収250万円前後) | 年18.0% | 年14.0%〜15.0% | 10万円〜30万円 |

| パート・アルバイト | 年18.0% | 年14.0%〜15.0% | 10万円程度 |

| 自営業・フリーランス | 年18.0% | 年14.0%〜15.0% | 10万円〜50万円 |

審査通過率と金利のバランス

金利が低いカードローンを選びたいところですが、審査難易度も考慮する必要があります。審査に通らなければ、どんなに金利が低くても利用できません。

一般的に、金利が低いカードローンほど審査は厳しくなります。銀行カードローンは消費者金融より金利が低い分、審査基準も厳格です。

銀行カードローンは警察庁データベースへの照会が義務付けられており、反社会的勢力との関係がないか確認されます。また、収入の安定性や勤続年数、信用情報などを総合的に判断するため、審査に時間がかかります。

アコムの成約率は39.6%(2025年11月)

消費者金融は銀行より金利が高い分、審査スピードが早く、審査が不安な人にもおすすめです。

自分の属性や信用情報に不安がある場合は、まず消費者金融を検討し、審査に通ってから銀行カードローンへの借り換えを考えるのも一つの戦略です。

複数社同時申込は「申込ブラック」になるリスク

複数のカードローンに同時に申し込むと、審査に悪影響を及ぼす可能性があります。

カードローンに申し込むと、その情報は信用情報機関に6ヶ月間登録されます。短期間に複数社への申込情報が記録されていると、「お金に困っている」「他社で断られた」と判断され、審査に通りにくくなる可能性があります。

審査に落ちた場合は6ヶ月程度期間を空けましょう

審査に不安がある場合でも、一度に複数社に申し込むのではなく、1社ずつ申し込むことをおすすめします。

自分の状況に合わせて、現実的な金利帯のカードローンを選ぶことが重要です。

年収が高く、勤続年数が長い場合は銀行カードローンが有利

年収が高く、勤続年数が長く、信用情報に問題がない場合は、銀行カードローンの低金利を狙うのが良いでしょう。年14.0%〜15.0%程度の金利で借りられる可能性があります。

一方、年収が低い、勤続年数が短い、他社借入がある場合は、消費者金融の方が審査に通りやすい傾向があります。金利は年18.0%前後になりますが、無利息期間を活用すれば実質的な利息負担を減らせます。

即日融資が必要な場合は消費者金融一択です

銀行カードローンは即日融資に対応していないため、急ぎの場合は消費者金融を選び、後日低金利のカードローンに借り換えることも検討しましょう。

金利相場で気をつけたい3つのこと

カードローンを利用する際は、金利相場だけでなく、リスクや注意点も理解しておく必要があります。

正規の貸金業者かどうかを必ず確認しましょう

ヤミ金融は法外な高金利を請求し、違法な取り立てを行います。

貸金業を営むには、財務局長または都道府県知事の登録が必要です。正規の業者は公式サイトに登録番号を明記しており、金融庁の「登録貸金業者情報検索サービス」で確認できます。

以下のような業者には絶対に関わらないでください。

万が一ヤミ金から借りた場合は消費生活センター(188)へ

消費生活センター、弁護士会、警察(#9110)に相談してください。ヤミ金融からの借入は返済義務がなく、法的保護を受けられます。

返済能力を超えた借入は多重債務に陥るリスク

毎月の返済額が収入に対して大きすぎると、生活費が圧迫され、新たな借入を繰り返す悪循環に陥ります。

カードローンを申し込む前に、以下の点を確認しましょう。

返済が困難になった場合は早めに相談することが重要です

日本貸金業協会の「貸金業相談・紛争解決センター」や法テラスでは、無料で相談を受け付けています。

貸金業者からの借入は、年収の3分の1までと法律で制限されています。これを総量規制といいます。

年収300万円の場合、貸金業者から借りられる上限は100万円まで

総量規制は、消費者金融や信販会社などの貸金業者が対象です。すでに他社から50万円借りている場合、新たに借りられるのは50万円までです。

ただし、銀行カードローンは貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。とはいえ、銀行も自主規制により、年収の2分の1や3分の1を目安に融資額を制限しています。

住宅ローンやおまとめローンは総量規制の「除外」「例外」に該当

総量規制には「除外」と「例外」があります。住宅ローンや自動車ローンは「除外」、おまとめローン(顧客に一方的に有利な借換え)は「例外」として扱われ、年収の3分の1を超えても借入できる場合があります。

年18.0%は消費者金融の上限金利として一般的な水準です。利息制限法で定められた上限(10万円以上100万円未満の場合は年18.0%)に該当するため、違法ではありません。

状況によって選ぶべきカードローンは異なります。

初回契約時の金利交渉は難しいですが、利用実績を積むことで金利引き下げの可能性があります。

はい、限度額が上がると金利が下がる可能性があります。

はい、短期間で返済できる場合は非常にお得です。

複数社から借りても、各社の金利は独立して適用されます。A社で年18.0%、B社で年15.0%で借りている場合、それぞれの金利で利息が計算されます。

カードローンの金利相場に関して、よくある質問にお答えします。

カードローンの金利相場は、消費者金融が年3.0〜18.0%、銀行カードローンが年1.5〜15.0%です。初回借入時は上限金利が適用されやすく、消費者金融なら年18%前後、銀行なら年14〜15%になることが一般的です。

金利は利息制限法により上限が定められており、借入元本によって年15.0%〜20.0%の範囲内に制限されています。また、限度額が高いほど金利は低くなり、審査結果によって個別に決定されます。

利息を減らすには、繰り上げ返済で元金を早く減らす、無利息期間を最大限活用する、借入金額を必要最小限にする、借り換えで金利を下げるといった方法が有効です。返済期間が長くなるほど利息は増えるため、無理のない範囲でできるだけ短期間で返済することが重要です。

カードローンを選ぶ際は、金利だけでなく、審査通過率や自分の属性との適合性も考慮しましょう。低金利ほど審査は厳しくなる傾向があり、複数社への同時申込は信用情報に悪影響を及ぼす可能性があります。自分の状況に合わせて、現実的な金利帯のカードローンを選ぶことが大切です。

違法な高金利業者(ヤミ金)には絶対に関わらない

登録貸金業者かどうかを必ず確認してください。返済能力を超えた借入は多重債務のリスクがあるため、毎月の返済額が手取り収入の20%以内に収まるかを事前に確認しましょう。

ご利用は計画的に。返済シミュレーションを活用しましょう

無理のない返済計画を立てることが重要です。返済にお困りの方は、消費生活センター(188)や法テラス、日本貸金業協会の「貸金業相談・紛争解決センター」(0570-051-051)にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!