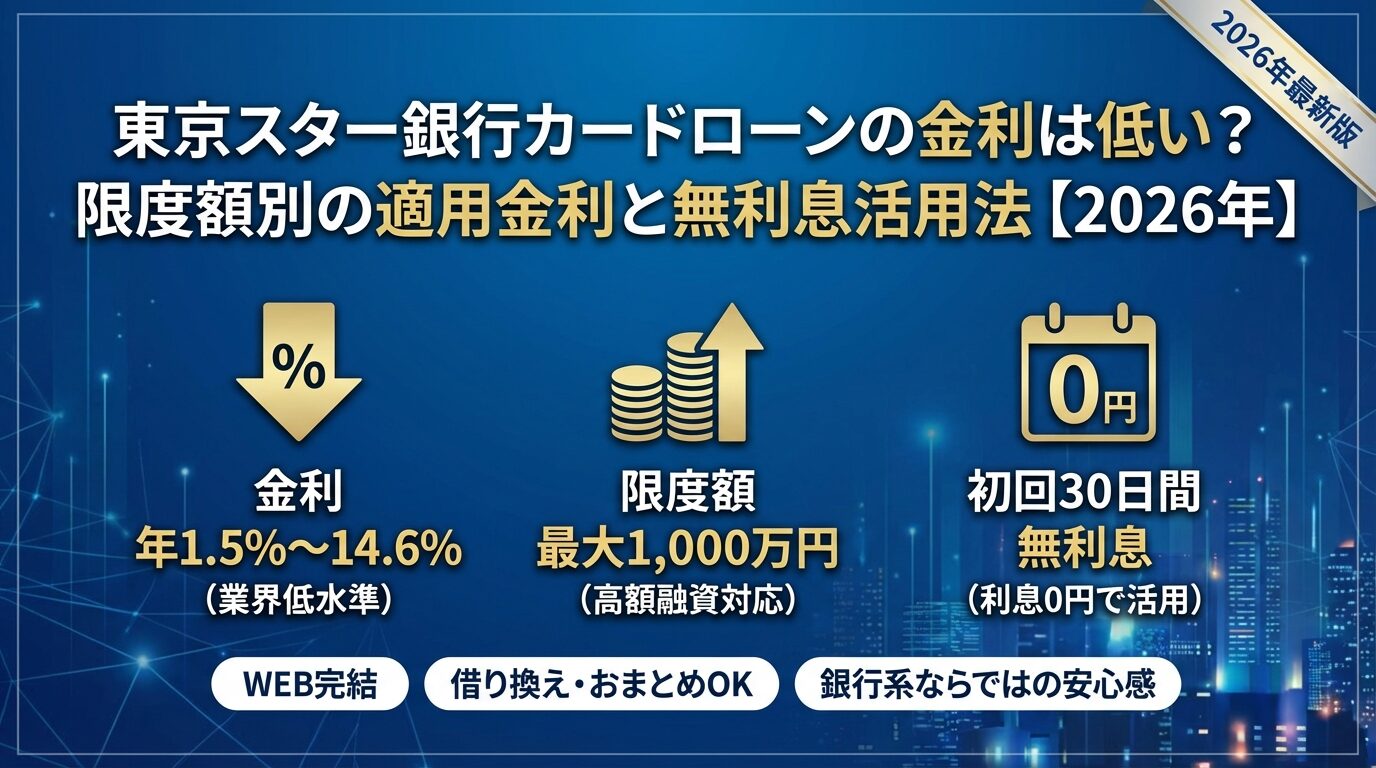

東京スター銀行カードローンの金利は低い?限度額別の適用金利と無利息活用法【2026年】

「カードローンの審査に通るか不安」「過去に審査落ちした経験がある」そんな悩みを抱えていませんか。

結論から言うと、審査が甘いカードローンは存在しません。

貸金業法第13条により、すべての貸金業者は返済能力を調査する義務があり、審査を省略することはできないからです。

しかし、審査基準や通過率は会社によって異なります。

この記事では、審査が不安な方に向けて、審査通過の可能性を高める工夫と、おすすめのカードローン会社5社を紹介します。

自分に合った借入先を選び、正しい知識を身につけることで、審査通過の可能性は高められるんです。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

「審査が甘いカードローン」「審査が通りやすい借入先」を探している方も多いでしょう。しかし、法律上、審査を省略したり甘くしたりすることは認められていません。

貸金業法第13条では、貸金業者に対して「返済能力の調査」を義務付けています。これは、借り手が無理なく返済できるかを確認し、多重債務を防ぐための規定です。

審査なしで融資を行う業者はヤミ金融の危険性があります

ただし、審査基準や通過率は会社によって異なります。消費者金融と銀行カードローンでは審査プロセスが違いますし、同じ消費者金融でも審査通過率には差があるんです。たとえば、アコムの審査通過率は39.6%(2025年11月)と公表されています。

つまり、「審査が甘い」カードローンは存在しませんが、「自分に合った審査基準の会社を選ぶ」ことで、審査通過の可能性を高めることはできます。

審査の仕組みを理解し、自分の状況を客観的に把握することが大切です

カードローンの審査で見られる3つのポイント

カードローンの審査では、主に3つの要素が重視されます。これらを理解することで、自分の状況を客観的に把握し、審査対策を立てることができます。

属性とは、申込者の基本的な情報のことです。年収、勤務先、雇用形態(正社員・派遣・パート等)、勤続年数、年齢、居住形態(持ち家・賃貸)、家族構成などが該当します。

年収が高いほど、また正社員で勤続年数が長いほど、返済能力が高いと判断されやすい傾向にあります。ただし、パート・アルバイトでも安定した収入があれば審査に通る可能性は十分あります。実際、多くのカードローン会社は「安定した収入があること」を条件としており、雇用形態だけで審査落ちするわけではありません。

年齢も重要な要素です。多くのカードローンは20歳以上が申込条件ですが、プロミスのように18歳から申込可能な会社もあります。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。一方、上限年齢は会社によって異なり、69歳までの会社もあれば、74歳まで申込可能な会社もあります。

虚偽の情報を入力すると審査落ちの原因になります

属性情報は申込フォームに正確に入力することが大切です。信用を失う可能性もあるため、正直に申告しましょう。

信用情報とは、過去のクレジットカードやローンの利用履歴のことです。カードローン会社は審査時に、CIC・JICC・KSCなどの信用情報機関に照会を行い、申込者の信用状態を確認します。

信用情報には、契約情報(借入額・返済状況)、申込情報(過去6ヶ月の申込履歴)、事故情報(長期延滞・債務整理・自己破産など)が記録されています。

異動情報があると審査通過は非常に困難になります

特に注意すべきは「異動」情報です。これは61日以上または3ヶ月以上の返済遅延があった場合に登録され、完済後5年間保有されます。

また、短期間に複数社へ申し込むと「申込ブラック」と呼ばれる状態になり、審査に悪影響を及ぼす可能性があります。申込情報は6ヶ月間保有されるため、審査落ち後すぐに別の会社へ申し込むのは避けたほうがよいでしょう。

各信用情報機関に開示請求することで確認できます

自分の信用情報は確認できます。審査に不安がある方は、事前に開示請求を行い、問題がないか確認しておくことをおすすめします。

総量規制とは、年収の3分の1を超える借入を原則禁止する規制です。これは、消費者金融やクレジットカードのキャッシングなど、貸金業者からの借入に適用されます。

たとえば、年収300万円の方は、貸金業者からの借入合計が100万円までとなります。すでに他社から80万円借りている場合、新たに借りられるのは20万円までです。

総量規制の上限に達すると新規借入は困難になります

ただし、銀行カードローンは貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。そのため、消費者金融で総量規制に引っかかった場合でも、銀行カードローンなら借りられる可能性があります。ただし、銀行も自主規制として年収の2分の1から3分の1程度を上限とするケースが多いため、無制限に借りられるわけではありません。

審査では、他社借入件数も重視されます。借入件数が3社以上になると、審査通過率は下がる傾向にあります。借入総額が少なくても、複数社から借りている状態は「返済管理能力に問題がある」と判断されやすいためです。

消費者金融と銀行カードローン

カードローンには大きく分けて「消費者金融」と「銀行カードローン」の2種類があります。どちらを選ぶかによって、審査の特徴や融資スピードが異なります。

消費者金融は、貸金業法に基づいて運営される貸金業者です。代表的な会社には、アコム、アイフル、プロミスなどがあります。

審査スピードの早さと即日融資の可能性が最大の特徴

アイフルは最短18分※お申込み時間や審査状況によりご希望にそえない場合があります。、プロミスは最短3分で審査が完了し※お申込み時間や審査によりご希望に添えない場合がございます。、申込当日に融資を受けられる場合があります。これは、独自の審査システムと豊富な審査ノウハウによるものです。

また、原則として在籍確認の電話連絡を行わない会社が増えています。アコムは電話によるお勤め先への在籍確認100%なしで書面確認、アイフルは99.1%(※1)が電話なし(2025年1月調査)、プロミスも98%(※2)が電話なしとなっています。職場への電話を避けたい方には大きなメリットです。

※1出典:アイフル公式FAQ

※2出典:プロミス公式FAQ

金利は年18.0%前後が一般的で、銀行カードローンと比べるとやや高めです。ただし、初回利用者向けに30日間無利息サービスを提供している会社が多く、短期間の借入なら利息負担を抑えられます。

銀行カードローンは、銀行法に基づいて運営されるローン商品です。三菱UFJ銀行、三井住友銀行、PayPay銀行、セブン銀行などが提供しています。

金利の低さが最大の特徴です

上限金利が年14%〜15%程度と、消費者金融より3〜4%低い傾向にあります。たとえば、PayPay銀行は年1.59%〜18.0%、セブン銀行は年12.0%〜15.0%と、下限・上限ともに低めの設定です。

即日融資は不可能です

審査には時間がかかります。これは、銀行が反社会的勢力排除のため、警察庁データベースへの照会を義務付けられているためです。照会結果の回答は最短でも翌営業日となるため、審査結果が出るまで数日かかる場合もあります。

また、銀行カードローンは保証会社による保証が必要です。保証会社は消費者金融系(アコム、SMBCコンシューマーファイナンスなど)が多く、実質的な審査は保証会社が行います。そのため、過去にその保証会社の審査に落ちた経験があると、再び審査落ちする可能性が高くなります。

消費者金融の一部は、審査通過率(成約率)を公表しています。これは、申込者のうち実際に契約に至った割合を示す指標です。

アコムの39.6%(※1)は業界でも高い水準です。約10人に4人が審査に通過している計算になります。アイフルも32.4%(※2)と高い水準を維持しています。一方、プロミスは審査通過率を公表していません。

※1出典:アコムDATABOOK Monthly Report 2025年11月

※2出典:アイフル月次データ

銀行カードローンは審査通過率を公表していないため、消費者金融との直接比較はできません。ただし、一般的に銀行カードローンのほうが審査は慎重に行われる傾向にあります。これは、金利が低い分、返済リスクを厳しく見る必要があるためです。

審査通過率は参考指標として活用できます

審査通過率が高いからといって「審査が甘い」わけではありませんが、自分に合った会社を選ぶ際の参考指標にはなります。審査に不安がある方は、通過率が公表されている会社を選ぶのも一つの方法です。

審査通過の可能性を高める5つの工夫

審査基準は会社が決めるものですが、申込者側でも工夫次第で審査通過の可能性を高めることができます。以下の5つのポイントを実践してみましょう。

希望借入額は必要最小限に抑えることが重要

借入額が大きいほど、返済能力の審査は厳しくなります。

たとえば、実際に必要な金額が20万円なのに、念のため50万円で申し込むと、審査落ちのリスクが高まります。貸金業法では、1社からの借入が50万円を超える場合、収入証明書の提出が義務付けられます。書類提出のハードルが上がるだけでなく、審査も慎重になります。

まずは10万円〜30万円程度の少額で申し込み、利用実績を積んでから増額申請するほうが、審査通過の可能性は高まります。契約後に限度額を増やすことは可能なので、最初は控えめな金額で申し込むことをおすすめします。

複数社への同時申込は信用情報に影響します

申込情報は信用情報機関に6ヶ月間記録されるため、他社の審査担当者にも把握されてしまいます。

「複数社に申し込めば、どこか1社は通るだろう」と考える方もいますが、これは逆効果です。複数社への同時申込は「お金に困っている」「返済能力に問題がある」と判断され、かえって審査落ちの原因になります。

審査に不安がある場合でも、申込先は1〜2社に絞りましょう。もし審査に落ちた場合は、6ヶ月程度の期間を空けてから再申込するか、別の会社を検討することをおすすめします。

申込フォームの入力内容は、審査の基礎となる重要な情報です。年収や勤務先、他社借入状況などは、正確に入力しましょう。

虚偽申告は即座に審査落ちとなります

「年収を多めに申告すれば審査に通りやすくなる」と考える方もいますが、これは絶対にやってはいけません。カードローン会社は、信用情報機関への照会や収入証明書の確認により、虚偽申告を見抜くことができます。虚偽が発覚すると、今後その会社での借入は困難になります。

他社借入状況も正直に申告しましょう。隠しても信用情報機関への照会で判明するため、かえって信用を失う結果になります。入力ミスや記入漏れも審査落ちの原因になるため、送信前に必ず内容を確認することが大切です。

事前に自分の信用情報を確認しておくことをおすすめ

審査に不安がある方は、CIC・JICC・KSCの各信用情報機関に開示請求を行えば、自分の信用状態を把握できます。

開示請求の方法は機関によって異なります。CICはインターネット開示(手数料500円)または郵送開示(1,500円)、JICCはスマホアプリまたは郵送(各1,000円)、KSCはインターネット(1,000円)または郵送(1,124円〜)で請求できます。

開示報告書を確認し、「異動」の記載がないか、返済遅延の記録がないか、他社借入状況が正確かをチェックしましょう。

異動情報があると完済後5年間は審査通過が困難

その場合は、公的融資制度(生活福祉資金貸付制度など)や、家族・知人からの借入を検討する必要があります。信用情報に問題がなければ、自信を持って申し込むことができます。事前確認は、審査対策の第一歩です。

銀行カードローンを検討する場合、保証会社の違いを理解することが重要です。保証会社とは、利用者が返済できなくなった場合に銀行へ代位弁済を行う会社のことで、実質的な審査は保証会社が行います。

保証会社は、消費者金融系(アコム、SMBCコンシューマーファイナンス、プロミスなど)が多く、銀行によって提携先が異なります。過去にアコムの審査に落ちた経験がある場合、アコムが保証会社となっている銀行カードローンでも審査落ちする可能性が高くなります。

たとえば、三菱UFJ銀行カードローン「バンクイック」の保証会社はアコム、三井住友銀行カードローンの保証会社はSMBCコンシューマーファイナンス(プロミス)です。過去の審査履歴を考慮して、別の保証会社が担当する銀行を選ぶことで、審査通過の可能性を高められる場合があります。

保証会社の情報は各銀行の公式サイトに記載されています

申込前に必ず確認しておきましょう。

審査が不安な方におすすめのカードローン会社5社

ここからは、審査が不安な方に向けて、おすすめのカードローン会社5社を紹介します。各社の特徴を理解し、自分に合った借入先を選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、SMBCグループの消費者金融です。審査通過率は非公開ですが、原則として在籍確認の電話は行われず、98%の方が電話なしで契約しています(公式FAQ)。

金利2.5%〜18.0%で高額借入にも対応

年2.5%〜18.0%と、高額借入を検討している方には、金利面でのメリットがあります。

審査スピードも、最短3分※お申込時間や審査によりご希望に添えない場合がございます。で融資が可能です。Web完結で申込から契約まで完結し、カードレスを選択すれば郵送物もありません。※手続きによって発生する場合もあり。

無利息期間の起算日にも特徴があります。多くの消費者金融は「契約日」から無利息期間がスタートしますが、プロミスは「初回利用翌日」から30日間が無利息となります。契約後すぐに借りない場合でも、無利息期間を無駄にしない仕組みです。

申込可能年齢は18歳〜74歳と幅広く、若年層から高齢者まで対応しています。限度額は最大800万円※借入限度額は審査によって決定いたします。で、幅広いニーズに応えられます。

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、三菱UFJフィナンシャル・グループの消費者金融です。2025年11月の審査通過率は39.6%です。約10人に4人が審査に通過している計算になり、初めてカードローンを利用する方にもおすすめです。

2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。上限金利が17.9%と、消費者金融の中では低めの設定です。限度額は1万円〜800万円まで対応しており、幅広いニーズに応えられます。

審査は最短20分※申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。で完了し、即日融資にも対応

電話によるお勤め先への在籍確認は一切行わず、書面確認で対応するため、職場への電話を避けたい方にも安心です。契約翌日から初回最大30日間※アコムでのご契約がはじめてのお客さまは金利0円となるため、短期間の借入なら利息負担を抑えられます。

Web完結で申込から契約まで完結でき、カードレスを選択すれば郵送物もありません。スマホアプリを使えば、セブン銀行ATMやローソン銀行ATMで24時間借入・返済が可能です。

出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、独立系の消費者金融として柔軟な審査対応が特徴です。2025年11月期の審査通過率は32.4%(※1)と高い水準を維持しています。2025年オリコン顧客満足度調査では、初回利用部門で1位を獲得(※2)しており、利用者からの評価も高い会社です。

最短18分※お申込み時間や審査によりご希望に添えない場合がございます。で審査が完了し、スピーディーな融資

急な出費で今日中にお金が必要な方には、特におすすめです。

原則として在籍確認の電話は行われません。2025年1月の調査では、99.1%の方が電話なしで契約しています。職場への電話を避けたい方には大きなメリットです。Web完結で申込から契約まで完結し、郵送物も原則ありません。※申込等内容に不備があれば電話確認あり。

金利は年3.0%〜18.0%、限度額は最大800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。です。初めての方は契約翌日から最大30日間は金利0円となるため、初めての利用でも安心です。スマホアプリを使えば、セブン銀行ATM・ローソン銀行ATMで借入・返済ができます。

※1出典:アイフルマンスリーレポート 2025年11月期

※2出典:アイフルプレスリリース

PR:アイフル

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行カードローンは、銀行カードローンでありながら初回30日間無利息サービスを提供している点が特徴です。銀行カードローンで無利息期間があるのは珍しく、短期間の借入を検討している方にメリットがあります。

下限金利1.59%は業界最低水準

金利は年1.59%〜18.0%で、限度額は最大1,000万円と、業界トップクラスの水準です。高額借入を検討している方には、金利・限度額の両面でメリットがあります。

PayPayアプリから簡単に申込でき、最短60分で仮審査結果が通知されます。本審査完了までは数日かかる場合がありますが、銀行カードローンの中では比較的スピーディーです。

Web完結で申込から契約まで完結し、来店不要で手続きできます。PayPay銀行の口座を持っていれば、振込融資で24時間いつでも借入できます。口座がない場合でも、申込と同時に口座開設が可能です。

対象年齢は20歳以上70歳未満で、安定した収入があることが条件です。パート・アルバイトの方でも申込可能ですが、専業主婦(主夫)の方は申込できません。

PR:PayPay銀行

審査に落ちる主な理由と対処法

審査に落ちる原因を理解しておくことで、次の申込時に対策を立てることができます。ここでは、審査落ちの主な理由と対処法を解説します。

異動情報がある場合、審査通過は非常に困難です。異動情報とは、61日以上または3ヶ月以上の返済遅延、債務整理、自己破産などの事故情報のことです。

異動情報は、完済後5年間保有されます。この期間中は、カードローンだけでなく、クレジットカードの新規発行や住宅ローンの審査も通りにくくなります。

対処法としては、まず信用情報機関に開示請求を行い、異動情報の有無と登録日を確認しましょう。

異動情報がある場合、完済から5年経過まで待つ必要があります

その間は、公的融資制度(生活福祉資金貸付制度など)や、家族・知人からの借入を検討することになります。

どうしても資金が必要な場合は、債務整理を専門とする弁護士や司法書士に相談することをおすすめします。法テラスでは、収入・資産が一定基準以下の方向けに、無料法律相談や費用立替制度を提供しています。

貸金業者からの借入合計が年収の3分の1に達している場合、新規借入は原則できません。これは総量規制により法律で禁止されているためです。

たとえば、年収300万円の方が既に100万円借りている場合、新たに消費者金融やクレジットカードのキャッシングで借りることはできません。この場合の対処法は、以下の3つです。

1つ目は、既存の借入を返済して枠を空けることです。一部でも返済すれば、その分新規借入が可能になります。2つ目は、総量規制対象外の銀行カードローンを検討することです。銀行カードローンは総量規制の対象外ですが、自主規制により年収の2分の1〜3分の1を上限とする銀行が多いため、必ず借りられるわけではありません。

おまとめローンは総量規制の例外貸付けに該当します

3つ目は、おまとめローンを検討することです。複数社からの借入を1社にまとめることで、金利を下げ、返済管理を楽にできます。

短期間に3社以上へ申し込むと、「申込ブラック」と呼ばれる状態になります。申込情報は信用情報機関に6ヶ月間記録されるため、他社の審査担当者にも把握されます。

複数社への同時申込は審査落ちの原因になります

「お金に困っている」「返済能力に問題がある」と判断され、審査落ちの原因になります。また、審査落ち後に焦って次々と申し込むと、さらに審査が通りにくくなる悪循環に陥ります。

対処法は、申込情報が消えるまで6ヶ月間待つことです。その間に、審査落ちの原因を分析し、信用情報の確認や他社借入の返済を進めましょう。6ヶ月後に再申込する際は、1〜2社に絞って申し込むことが重要です。

どうしてもすぐに資金が必要な場合は、カードローン以外の選択肢(公的融資制度、質屋、家族からの借入など)を検討しましょう。焦って申し込むのは、最も避けるべき行動です。

申込フォームに虚偽の情報を入力すると、審査落ちの原因になります。特に、年収や勤務先、他社借入状況の虚偽申告は、信用を失う重大な問題です。

虚偽申告が発覚すると即座に審査落ちとなります

カードローン会社は、信用情報機関への照会や収入証明書の確認により、虚偽申告を見抜くことができます。虚偽が発覚すると、今後その会社での借入は困難になります。

対処法は、正確な情報を入力することです。年収は源泉徴収票や給与明細を確認し、正確な金額を記載しましょう。他社借入状況も、信用情報機関への照会で判明するため、正直に申告することが重要です。

入力ミスや記入漏れも審査落ちの原因になります。送信前に必ず内容を確認し、特に電話番号やメールアドレスの誤りがないかチェックしましょう。連絡が取れないと、審査が進まない場合があります。

雇用形態や収入状況によって、審査のポイントは異なります。ここでは、属性別の審査対策を解説します。

パート・アルバイトの方でも、安定した収入があれば審査に通る可能性は十分あります。多くのカードローン会社は「安定した収入」を条件としており、雇用形態だけで審査落ちするわけではありません。

勤続年数と収入の安定性が審査のポイントです

同じ職場で半年以上働いており、毎月一定の収入がある場合、審査に通りやすくなります。逆に、短期間で職場を転々としている場合や、収入が月によって大きく変動する場合は、審査が厳しくなる傾向にあります。

希望借入額は、年収の10%〜20%程度に抑えることをおすすめします。たとえば、年収150万円の方なら、15万円〜30万円程度が目安です。少額から始めて、利用実績を積んでから増額申請するほうが、審査通過の可能性は高まります。

総量規制により年収の3分の1までしか借りられません

年収150万円の方なら、貸金業者からの借入合計は50万円までです。他社借入がある場合は、その分を差し引いた金額が借入可能額となります。

派遣社員や契約社員の方も、安定した収入があれば審査に通る可能性があります。ただし、契約期間や更新の有無が審査に影響する場合があります。

契約期間の長さと更新実績が審査に有利に働きます

契約期間が1年以上あり、過去に更新実績がある場合は、審査に有利に働きます。逆に、契約期間が短く、更新の見込みが不明確な場合は、審査が厳しくなる可能性があります。

派遣社員の場合、派遣元の会社名と派遣先の会社名の両方を正確に記載しましょう。在籍確認は派遣元に対して行われるのが一般的です。派遣会社の担当者に事前に相談しておくと、スムーズに対応してもらえます。

契約社員の場合、契約更新の見込みがあるかどうかを確認されることがあります。更新の見込みがある場合は、その旨を伝えると審査に有利に働く可能性があります。

フリーランスや個人事業主の方は、収入の安定性を証明するのが難しいため、審査が厳しくなる傾向にあります。ただし、確定申告書などで収入を証明できれば、審査に通る可能性はあります。

確定申告書2年分の提出で収入の安定性を証明できます

所得証明書を提出することで、収入の安定性を証明できます。事業を始めたばかりの方は、1年分の確定申告書しかない場合もありますが、その場合は審査が厳しくなる可能性があります。

希望借入額は、年収の10%〜20%程度に抑えることをおすすめします。フリーランスは収入が不安定と見なされやすいため、少額から始めるほうが審査に通りやすくなります。

カードローンは事業資金として利用できません

カードローンは生活資金や個人的な支出のための融資です。事業資金が必要な場合は、ビジネスローンや日本政策金融公庫の融資制度を検討しましょう。

専業主婦(主夫)の方は、本人に収入がないため、消費者金融のカードローンは原則として利用できません。総量規制により、本人の年収の3分の1までしか借りられないためです。

配偶者貸付制度を利用すれば配偶者の年収を基に借入できます

配偶者貸付とは、配偶者の同意を得て、配偶者の年収の3分の1まで借りられる制度です。ただし、配偶者貸付に対応している消費者金融は少なく、必要書類(配偶者の同意書、婚姻関係を証明する書類、配偶者の収入証明書など)も多いため、ハードルは高めです。

より現実的な選択肢は、銀行カードローンです。銀行カードローンは総量規制の対象外であり、配偶者に安定した収入があれば申込できる場合があります。ただし、すべての銀行が専業主婦(主夫)の申込を受け付けているわけではないため、事前に確認が必要です。

配偶者に知られずに借入することは困難です

在籍確認や収入証明書の提出が必要になる場合があり、配偶者の協力が不可欠です。借入を検討する際は、まず配偶者と相談することをおすすめします。

カードローン以外の選択肢も検討しよう

カードローンが適切でない場合や、審査に通らなかった場合は、他の選択肢も検討しましょう。公的融資制度や債務整理など、状況に応じた解決策があります。

生活福祉資金貸付制度は、低所得世帯や高齢者世帯、障害者世帯を対象とした公的融資制度です。都道府県の社会福祉協議会が窓口となり、無利子または低金利(年1.5%程度)で融資を受けられます。

無利子または年1.5%程度の低金利で融資を受けられます

貸付の種類には、総合支援資金(生活再建のための資金)、福祉資金(福祉用具購入や住宅改修のための資金)、教育支援資金(子どもの教育費)、不動産担保型生活資金(高齢者世帯向け)などがあります。

審査に1ヶ月程度かかる場合があります

また、連帯保証人が必要な場合もあります。ただし、カードローンと比べて金利負担が少なく、返済条件も柔軟なため、条件に該当する方は検討する価値があります。

申込窓口は、お住まいの地域の社会福祉協議会です。まずは相談してみることをおすすめします。

緊急小口資金は、緊急かつ一時的に生計の維持が困難となった場合に利用できる公的融資制度です。最大10万円まで、無利子で借りることができます。

最大10万円まで無利子で借りられます

対象となるのは、医療費や介護費の支払い、給与の盗難・紛失、火災等の被災、年金・保険・公的給付等の支給開始までのつなぎ資金などです。審査は比較的早く、申込から1週間程度で融資を受けられる場合があります。

返済期間は12ヶ月以内(据置期間2ヶ月含む)で、無利子のため利息負担はありません。連帯保証人も不要です。

申込窓口は、お住まいの地域の社会福祉協議会です。緊急の資金需要がある場合は、カードローンより先に検討することをおすすめします。

既に複数社から借入があり、返済が困難になっている場合は、債務整理を検討する必要があります。債務整理には、任意整理、個人再生、自己破産の3つの方法があります。

任意整理は、弁護士や司法書士が債権者と交渉し、利息のカットや返済期間の延長を行う方法です。裁判所を通さないため、手続きが比較的簡単で、費用も抑えられます。ただし、元本は原則として減額されません。

個人再生は、裁判所に申し立てて、借金を大幅に減額してもらう方法です。住宅ローンがある場合でも、住宅を手放さずに債務整理できる場合があります。ただし、手続きが複雑で、費用も高額になる傾向にあります。

自己破産すると信用情報に10年間記録されます

自己破産は、裁判所に申し立てて、すべての借金を免除してもらう方法です。借金がゼロになる一方、一定の財産は処分され、信用情報に10年間記録されます。また、一部の職業に就けなくなる制限もあります。

債務整理を検討する場合は、弁護士や司法書士に相談することをおすすめします。法テラスでは、収入・資産が一定基準以下の方向けに、無料法律相談や費用立替制度を提供しています。

借入が複数社に及び、返済に困っている場合は、専門の相談窓口に相談することをおすすめします。以下のような相談窓口があります。

一人で悩まず、早めに専門家に相談しましょう

相談は無料で、秘密も守られます。返済が困難になる前に、専門家のアドバイスを受けることをおすすめします。

カードローンの審査は、貸金業法により返済能力の調査が義務付けられているため、「審査が甘い」会社は存在しません。しかし、審査基準や通過率は会社によって異なり、自分に合った借入先を選ぶことで、審査通過の可能性を高めることはできます。

審査では、属性(年収・雇用形態・年齢など)、信用情報(過去の借入・返済履歴)、借入状況(総量規制との関係)の3つが重視されます。消費者金融は審査スピードが早く即日融資が可能、銀行カードローンは金利が低めという特徴があります。アコムの審査通過率39.6%、アイフル32.4%など、具体的な数値を参考にして申込先を選ぶこともできます。

審査通過の可能性を高めるには、希望借入額を必要最小限にする、申込先を1〜2社に絞る、申込情報を正確に入力する、自分の信用情報を事前に確認する、保証会社の違いを理解して銀行カードローンを選ぶ、という5つの工夫が有効です。

審査が不安な方には、アコム、アイフル、プロミス、セブン銀行、PayPay銀行の5社がおすすめです。

審査に落ちる主な理由は、信用情報に異動情報がある、総量規制の上限に達している、申込ブラック、申込情報の虚偽や誤りです。属性別の対策も重要で、パート・アルバイト、派遣・契約社員、フリーランス・個人事業主、専業主婦(主夫)それぞれに適した申込方法があります。

カードローンが適切でない場合は、生活福祉資金貸付制度や緊急小口資金などの公的融資制度、債務整理、多重債務の相談窓口など、他の選択肢も検討しましょう。

ご利用は計画的に。返済能力を超えた借入にご注意ください

返済シミュレーションを活用し、毎月の返済額や総返済額を事前に確認することをおすすめします。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!