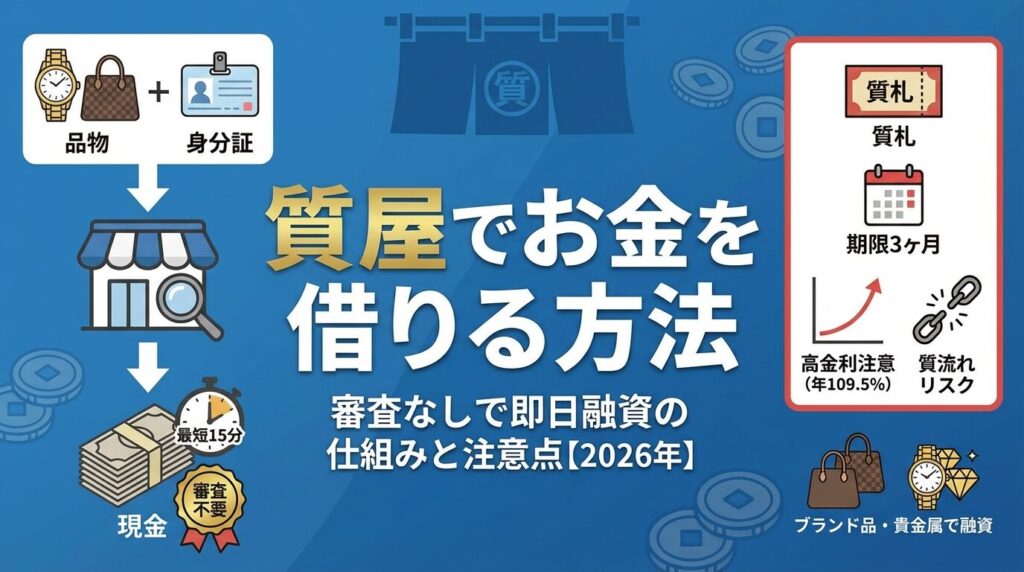

佐賀銀行カードローンの在籍確認|電話を避ける方法と代替5選【2026年】

「カードローンの審査に通らない」「信用情報に記録を残したくない」「今日中に現金が必要」――そんな悩みを抱えている方にとって、質屋は審査なしでお金を借りられる選択肢の一つです。

質屋は品物を預けるだけで即日融資が受けられ、信用情報への記録も督促もありません。

しかし、年109.5%という高金利や質流れで品物を失うリスクもあります。

この記事では、質屋でお金を借りる仕組みと具体的な手順、カードローンとの比較を詳しく解説します。

自分の状況に合った借入方法を選ぶための判断材料を提供します。

目次

質屋でお金を借りる仕組み

質屋でお金を借りる仕組みは「質入れ」と呼ばれ、品物を担保として預けることで融資を受ける方法です。カードローンのような信用審査は一切なく、品物の価値だけで借入額が決まります。

なぜ審査なしで借りられるのか、その法的根拠と仕組みを詳しく見ていきましょう。

質屋は「質屋営業法」という法律に基づいて営業している正規の金融業者です。都道府県公安委員会の許可を受けており、貸金業法ではなく質屋営業法の規制を受けます。

質屋営業法第1条では、質屋を「物品を質に取り、流質期限までに当該質物で担保される債権の弁済を受けないときは、当該質物をもってその弁済に充てる約款を附して、金銭を貸し付ける営業」と定義しています。つまり、品物を担保にお金を貸し、返済されなければ品物で弁済を受ける仕組みです。

この担保融資の仕組みにより、質屋は借り手の信用情報を調査する必要がありません。品物という確実な担保があるため、返済能力を審査しなくても貸し倒れリスクがないのです。カードローンが無担保・無保証人で信用を基に融資するのとは根本的に異なります。

質屋営業法第19条では、質屋は質物を善良な管理者の注意をもって保管する義務があると規定されています。預けた品物は質屋が責任を持って保管し、返済時には同じ状態で返却されます。

質屋が審査なしで融資できる最大の理由は、品物という「物的担保」を取るからです。カードローンは借り手の返済能力を審査しますが、質屋は品物の価値だけを査定します。

品物の査定額は、その品物を転売した場合に得られる金額を基準に決まります。ブランドバッグなら中古市場での相場、貴金属なら金やプラチナの地金価格が基準です。質屋は査定額の70〜80%を融資額として設定するため、万が一返済されなくても品物を売却すれば元が取れる仕組みになっています。

このため、借り手の年収や勤務先、過去の借入履歴は一切関係ありません。信用情報機関への照会も不要です。過去に金融トラブルがあっても審査の対象となる場合があります。

必要なのは身分証明書だけです。これは質屋営業法第16条で、質屋は質置主の住所・氏名・職業・年齢を確認する義務があると定められているためです。本人確認は盗品の流入を防ぐためのものであり、信用審査ではありません。

質屋での借入が信用情報機関に記録されない理由は、質屋が貸金業法の適用を受けないからです。信用情報機関(CIC・JICC・KSC)への登録義務があるのは貸金業者だけで、質屋は対象外です。

貸金業法では、貸金業者は借り手の返済能力を調査し、信用情報機関に照会・登録する義務があります。しかし質屋営業法にはそのような規定がありません。質屋は担保融資であり、借り手の信用ではなく品物の価値を基準に融資するため、信用情報を扱う必要がないのです。

このため、質屋で借りても信用情報に「借入」の記録は残りません。返済が遅れて質流れになっても、「延滞」や「事故情報」として登録されることはありません。将来のカードローンやクレジットカード、住宅ローンの審査に影響することは一切ありません。

質屋で期限内に返済を繰り返しても、信用スコアが上がることはありません

ただし、質屋での借入は信用情報に記録されないため、逆に「返済実績」としても評価されません。

質屋で借りられる金額と預けられる品物

質屋で借りられる金額は、預ける品物の査定額によって決まります。一般的に査定額の70〜80%が融資額の上限です。ブランド品や貴金属は高額査定が期待できますが、品物の状態や市場相場によって大きく変動します。

ここでは、品物別の査定相場と借入可能額の目安を紹介します。

ブランドバッグや財布は質屋で最も人気の高い品物です。ルイ・ヴィトン、シャネル、エルメスなどの高級ブランドは中古市場でも需要が高く、高額査定が期待できます。

ルイ・ヴィトンのモノグラム柄バッグ(ネヴァーフルMMなど)は、新品価格20万円前後の場合、質屋の査定額は5万〜10万円程度です。状態が良く人気モデルなら10万円以上の査定もあります。シャネルのマトラッセチェーンショルダーは、新品価格60万円前後の場合、査定額は15万〜30万円程度です。

エルメスのバーキンやケリーは特に高額査定が期待できます。バーキン30(新品価格150万円前後)なら、査定額は50万〜80万円程度です。ただし、色や素材、付属品の有無によって査定額は大きく変わります。

財布の場合、ルイ・ヴィトンの長財布(ジッピーウォレットなど)は新品価格8万円前後で、査定額は1万〜3万円程度です。ブランド財布は比較的査定額が低めですが、使用感が少なく付属品が揃っていれば高評価につながります。

高級腕時計は質屋で最も高額査定が期待できる品物の一つです。特にロレックスは中古市場での需要が高く、モデルによっては新品価格に近い査定額がつくこともあります。

ロレックスのサブマリーナ(Ref.126610LN)は、新品価格130万円前後で、査定額は80万〜100万円程度です。デイトナ(Ref.116500LN)は新品価格200万円前後で、査定額は150万〜180万円程度と非常に高額です。ロレックスは人気モデルほど査定額が高く、場合によっては定価を超える査定もあります。

オメガのスピードマスター プロフェッショナルは、新品価格70万円前後で、査定額は30万〜50万円程度です。シーマスターは新品価格50万円前後で、査定額は20万〜35万円程度です。オメガはロレックスに比べると査定額は控えめですが、状態が良ければ高評価が期待できます。

腕時計は箱や保証書などの付属品があると査定額が上がります

タグ・ホイヤーやブライトリングなどの中堅ブランドは、新品価格の30〜50%程度の査定が一般的です。オーバーホールの履歴があれば、それも査定でプラス評価されます。

金やプラチナなどの貴金属は、地金価格を基準に査定されるため、査定額が明確で安定しています。宝石はダイヤモンドを中心に高額査定が期待できます。

金のネックレスや指輪は、重量と純度で査定額が決まります。2026年1月現在、金の地金価格は1グラムあたり約2万6千円〜2万7千円台です。18金(K18)のネックレス10グラムなら、金の含有率75%なので、10グラム×26,000円×75%=195,000円が地金価値です。質屋の査定額はこの70〜80%なので、13万〜15万円程度になります。

プラチナは1グラムあたり約1万2千円〜1万5千円(2026年1月現在)です。Pt900のネックレス15グラムなら、15グラム×13,000円×90%=175,500円が地金価値で、査定額は12万〜14万円程度です。金やプラチナは市場価格の変動により査定額も変わるため、地金価格が高いタイミングで質入れすると有利です。

ダイヤモンドは4C(カラット・カット・カラー・クラリティ)で評価されます。1カラットのダイヤモンドリングは、品質によって査定額が大きく異なりますが、一般的に20万〜100万円の幅があります。鑑定書があると査定額が上がります。ルビーやサファイアなどの色石は、ダイヤモンドに比べると査定額は控えめです。

ブランド品や貴金属以外にも、カメラや電化製品、楽器なども質屋で取り扱われます。ただし、これらは市場相場の変動が大きく、査定額も低めになる傾向があります。

一眼レフカメラは、キヤノンやニコンの高級機種なら査定額が期待できます。キヤノンEOS R5(新品価格50万円前後)は、査定額が15万〜25万円程度です。ソニーのα7シリーズも人気が高く、新品価格30万円前後のモデルで査定額は10万〜15万円程度です。レンズも単体で質入れでき、高級レンズなら数万円の査定がつきます。

ノートパソコンやタブレットは発売から年数が経つと査定額が大きく下がります

MacBook Pro(新品価格30万円前後)は、購入から1年以内なら査定額10万〜15万円程度ですが、3年以上経つと5万円以下になることも多いです。iPadは比較的査定額が安定していますが、新品価格の30〜40%程度が目安です。

楽器は、ギターやバイオリンなどの弦楽器が中心です。ギブソンやフェンダーの高級ギターは、新品価格の40〜60%程度の査定が期待できます。バイオリンは製作者や年代によって査定額が大きく異なり、数万円から数百万円まで幅があります。楽器は専門知識が必要なため、楽器専門の質屋に持ち込むと高額査定が期待できます。

質屋でお金を借りる手続きは非常にシンプルです。品物と身分証を持って来店すれば、査定から融資まで15分程度で完了します。カードローンのような複雑な審査や書類提出は一切ありません。

ここでは、実際の借入手順を4つのステップで詳しく解説します。

質屋でお金を借りるには、まず預けたい品物と身分証明書を持って質屋に来店します。予約は不要で、営業時間内ならいつでも受け付けてもらえます。

身分証明書は、運転免許証・マイナンバーカード・パスポートなどが必要です。質屋営業法第16条により、質屋は質置主の本人確認をする義務があるため、身分証なしでは借りられません。これは盗品の流入を防ぐための措置であり、信用審査ではありません。

預ける品物は、ブランドバッグや腕時計、貴金属など価値のあるものを選びましょう。複数の品物を同時に預けることも可能です。品物の付属品(箱・保証書・袋など)があると査定額が上がるため、できるだけ揃えて持参することをおすすめします。

来店前に、品物の状態を確認しておきましょう。汚れや傷がある場合は、軽く拭いておくだけでも印象が良くなります。ただし、無理に磨いたり修理したりする必要はありません。質屋は中古品の扱いに慣れているため、多少の使用感は問題ありません。

来店したら、スタッフに「質入れしたい」と伝え、品物を渡します。スタッフは品物の状態や市場相場を確認し、査定額を提示します。査定時間は品物によりますが、ブランドバッグなら5分程度、腕時計や貴金属なら10分程度が目安です。

査定額に納得できれば、その場で借入額が決まります。一般的に、査定額の70〜80%が融資額の上限です。たとえば査定額が10万円なら、7万〜8万円まで借りられます。必ずしも上限額まで借りる必要はなく、必要な金額だけ借りることもできます。

査定だけなら無料ですし、品物を預けずに持ち帰ることもできます

査定額に納得できない場合は、その場で断ることも可能です。複数の質屋で査定を受けて比較することをおすすめします。大手チェーン(大黒屋・さのやなど)と地域密着型の質屋では、査定基準が異なることもあります。

査定時には、金利や返済期間についても説明を受けます。質屋の金利は年109.5%(月利9%)が上限ですが、質屋によって異なる場合もあります。返済期間は原則3ヶ月ですが、利息を支払えば延長できることも確認しておきましょう。

借入額に同意したら、質屋は質契約書と質札を発行します。質札には、預けた品物の内容・借入額・金利・返済期限が記載されています。質札は品物を返してもらうときに必要な証明書なので、絶対に紛失しないよう大切に保管してください。

質契約書には、質置主の氏名・住所・借入額・利息・返済期限などが記載されています。内容を確認し、署名または捺印をします。契約が完了したら、その場で現金を受け取ります。振込ではなく現金手渡しが基本です。

質札を紛失すると品物を返してもらえない可能性があります

質屋営業法では、質札を持参した人が正当な権利者とみなされるためです。質札はスマートフォンで写真を撮っておくか、コピーを取っておくと安心です。財布や自宅の金庫など、紛失しにくい場所に保管しましょう。

借入後、品物は質屋が責任を持って保管します。質屋営業法第19条により、質屋は善良な管理者の注意をもって質物を保管する義務があります。保管中に品物が破損・紛失した場合、質屋が責任を負います。ただし、地震や火災などの天災による損害は免責される場合もあるため、契約時に確認しておきましょう。

最近では、来店前に品物の概算査定額を知ることができるオンライン査定やLINE査定を提供する質屋が増えています。これを活用すれば、事前に借入可能額の目安を把握できます。

オンライン査定は、質屋の公式サイトから品物の写真と情報を送信することで、概算査定額を教えてもらえるサービスです。ブランド名・モデル名・購入時期・状態などを入力し、品物の写真を数枚アップロードします。早ければ数時間、遅くとも1〜2営業日で査定結果がメールで届きます。

LINE査定は、質屋の公式LINEアカウントを友だち追加し、トーク画面で品物の写真を送るだけで査定してもらえるサービスです。オンライン査定よりも手軽で、スマートフォンだけで完結します。大黒屋やさのやなどの大手質屋チェーンが対応しています。

オンライン査定やLINE査定はあくまで概算です

実際の査定額は来店時に品物を直接確認してから決まります。写真では分からない細かい傷や状態により、査定額が下がることもあります。複数の質屋でオンライン査定を受けて、最も高い査定額を提示した質屋に来店するのも一つの方法です。

質屋の金利

質屋の金利は年109.5%(月利9%)が法律上の上限です。この数字だけ見ると非常に高く感じますが、実際の返済額はいくらになるのでしょうか。カードローンの金利と比較しながら、具体的なシミュレーションで確認していきます。

質屋の金利は、質屋営業法第36条で「年109.5%を超えてはならない」と定められています。これは月利に換算すると9%です。カードローンの上限金利が年20%(利息制限法)であることを考えると、質屋の金利は約5倍以上高いことになります。

なぜ質屋だけこれほど高い金利が認められているのでしょうか。それは、質屋が担保融資であり、貸金業法ではなく質屋営業法の規制を受けるからです。質屋は品物を保管する費用や、質流れ後に品物を転売する手間がかかるため、高い金利が認められています。

利息制限法では、元本10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限金利です。しかし質屋営業法には利息制限法の適用がなく、年109.5%という独自の上限が設定されています。この金利は1950年の質屋営業法制定時から変わっていません。

多くの質屋は年109.5%より低い金利を設定しています

実際には、月利5〜8%(年60〜96%)程度が一般的です。ただし、それでもカードローンに比べれば非常に高金利であることに変わりはありません。

10万円を質屋で借りた場合、3ヶ月後に一括返済するなら、元金10万円に利息18,781円を加えた118,781円を返済することになります。月利9%で計算すると、1ヶ月目の利息は9,000円、2ヶ月目の利息は9,810円、3ヶ月目の利息は10,693円となり、合計で約18,781円の利息が発生します。

もし1ヶ月で返済する場合、利息は9,000円で済みます。2ヶ月なら約18,000円です。返済期間が短いほど利息負担は少なくなります。

カードローンで10万円を年18%で3ヶ月借りた場合、利息は約4,500円です。質屋の利息18,781円と比べると、約4倍の差があります。短期間の借入でも、質屋の金利負担は非常に大きいことが分かります。

30万円を質屋で借りた場合、3ヶ月後に一括返済するなら、元金30万円に利息56,343円を加えた356,343円を返済することになります。月利9%という高金利のため、わずか3ヶ月で利息が5万円を超えます。

もし1ヶ月で返済する場合、利息は約27,000円で済みます。2ヶ月なら約54,000円です。返済期間が長くなるほど利息負担は大きくなるため、早期返済が重要です。

カードローンで30万円を年18%で3ヶ月借りた場合、利息は約13,500円です。質屋の利息56,343円と比べると、約4倍以上の差があります。30万円という金額になると、質屋とカードローンの利息差は数万円単位で広がります。

50万円を質屋で借りた場合、3ヶ月後に一括返済するなら、元金50万円に利息93,904円を加えた593,904円を返済することになります。利息だけで約9万円という高額な負担です。

もし1ヶ月で返済する場合、利息は約45,000円で済みます。2ヶ月なら約90,000円です。50万円という高額を質屋で借りる場合、1ヶ月以内に返済できる見込みがないと、利息負担が非常に重くなります。

高額借入ほど質屋とカードローンの利息差は顕著になります

カードローンで50万円を年18%で3ヶ月借りた場合、利息は約22,500円です。質屋の利息93,904円と比べると、約4倍以上の差があります。

質屋の返済期間は原則3ヶ月ですが、期限までに元金と利息の全額を返済できない場合、利息のみを支払うことで期間を延長できます。これを「流質期限の延長」といいます。

たとえば10万円を借りて3ヶ月後の返済期限が来た場合、元金10万円と利息18,781円の合計118,781円を返済する必要があります。しかし、元金を返済できない場合、利息18,781円だけを支払えば、さらに3ヶ月延長できます。延長は何度でも可能で、利息を払い続ける限り質流れにはなりません。

延長するたびに利息が発生します

10万円を6ヶ月借りた場合、利息は約37,562円になります。9ヶ月なら約56,343円です。延長を繰り返すほど利息負担は膨らみ、最終的に元金と同じくらいの利息を払うことになります。

延長手続きは、返済期限までに質屋に来店し、利息を支払うだけです。電話連絡や事前申請は不要です。ただし、返済期限を過ぎてから利息を払っても延長できず、質流れになる可能性があるため、期限内に必ず来店しましょう。

質屋の返済期間は原則3ヶ月です。この期間内に元金と利息を返済すれば品物が戻ってきますが、返済できなければ「質流れ」となり、品物の所有権が質屋に移ります。督促や取り立てはありませんが、品物を失うリスクがあります。

ここでは、返済方法と質流れの仕組み、質流れ後の対応について詳しく解説します。

質屋の返済期間は、質屋営業法第19条により「3ヶ月を下回らない期間」と定められています。多くの質屋は3ヶ月を返済期限としていますが、質屋によっては4ヶ月や6ヶ月に設定している場合もあります。契約時に必ず返済期限を確認しましょう。

返済期限は、借入日から起算されます。たとえば1月15日に借りた場合、返済期限は4月15日です。返済期限当日の営業時間内に返済すれば問題ありませんが、営業時間外や定休日に期限が来る場合は注意が必要です。

返済期限が質屋の定休日に当たる場合、多くの質屋は翌営業日まで猶予してくれます。ただし、これは質屋の善意によるものであり、法的な義務ではありません。返済期限が定休日に重なりそうな場合は、事前に質屋に確認しておくことをおすすめします。

返済期限を過ぎると自動的に質流れになります

督促の電話や通知は一切ありません。返済期限をカレンダーやスマートフォンのリマインダーに登録し、忘れないようにしましょう。

返済期限までに全額返済できない場合、利息のみを支払うことで返済期限を延長できます。延長手続きは非常にシンプルで、返済期限までに質屋に来店し、利息を現金で支払うだけです。

たとえば10万円を借りて3ヶ月後の返済期限が来た場合、利息約18,781円を支払えば、さらに3ヶ月延長できます。延長後の返済期限は、利息を支払った日から3ヶ月後です。延長は何度でも可能で、利息を払い続ける限り品物を預けたままにできます。

一部返済も可能です。たとえば10万円借りて、3ヶ月後に5万円だけ返済する場合、元金5万円と利息18,781円を支払います。残りの元金5万円に対する利息を支払えば、さらに延長できます。一部返済をすれば元金が減るため、次回の利息負担も軽くなります。

延長を繰り返すと利息負担が膨らみます

延長手続きに手数料はかかりません。ただし、延長するたびに利息が発生するため、長期間借りると利息負担が膨らみます。延長を繰り返すより、早めに返済するか、カードローンへの借り換えを検討した方が良い場合もあります。

質流れとは、返済期限までに元金と利息を返済できなかった場合、品物の所有権が質屋に移ることです。質屋営業法第20条により、流質期限を過ぎると質物の所有権は質屋に移転し、質屋は品物を自由に処分できるようになります。

質流れになっても追加の支払い義務は発生しません

督促の電話もかかってきませんし、自宅に取り立てに来ることもありません。品物を諦めれば、それで借金は終わりです。これが質屋の最大の特徴であり、カードローンとの大きな違いです。

カードローンで返済できなくなると、督促の電話や郵便物が届き、最終的には裁判を起こされて給与や財産を差し押さえられる可能性があります。しかし質屋は担保融資なので、品物で弁済が完了し、それ以上の請求はされません。

質流れになった品物は、質屋の店頭で中古品として販売されるか、オークションや買取業者に転売されます。質屋は品物を売却することで融資額を回収します。質流れ品は「質流れ品」として表示され、通常の中古品より安く販売されることもあります。

質屋営業法第21条には、質屋の「返還努力義務」が規定されています。これは、質流れ後に品物を処分する前に、質置主に連絡して買い戻しの機会を与える努力をしなければならないという義務です。

この義務は「努力義務」であり、法的な強制力はありません

質屋によっては質流れ後に連絡をくれる場合もありますが、連絡なしに品物を売却しても違法ではありません。質流れ後に品物を取り戻したい場合は、自分から質屋に連絡して交渉する必要があります。

質流れ後の買い戻しは、質屋との交渉次第です。質屋がまだ品物を売却していなければ、元金と利息、さらに保管料などを支払うことで買い戻せる可能性があります。ただし、質屋に買い戻しに応じる義務はないため、断られることもあります。

質流れを避けるには、返済期限を厳守するか、利息を支払って延長するしかありません。返済できる見込みがない場合は、質流れになる前に品物を引き出し、別の方法で資金調達を検討することをおすすめします。カードローンの審査に通る可能性があるなら、質屋より低金利で借りられます。

質屋でお金を借りる5つのメリット

質屋には、カードローンにはない独自のメリットがあります。審査なし・信用情報記録なし・督促なしという3つの特徴は、特定の状況にある人にとって非常に大きな利点です。ここでは、質屋でお金を借りる5つのメリットを詳しく解説します。

品物さえあれば条件を満たす方がお金を借りられます

質屋の最大のメリットは、審査なしで利用できることです。年収や勤務先、過去の借入履歴は一切関係ありません。

カードローンの審査に落ちた人、過去に金融トラブルがあった人でも、質屋なら利用できる場合があります。非正規雇用の人でも利用できる場合があります。身分証明書さえあれば、品物の価値だけで融資額が決まります。

審査がないため、審査落ちのストレスや不安もありません。カードローンの審査に何度も落ちて精神的に疲れている人にとって、質屋は安心感のある選択肢です。審査結果を待つ時間も不要で、来店したその場で現金を受け取れます。

質屋での借入は、信用情報機関(CIC・JICC・KSC)に一切記録されません。これは、質屋が貸金業法ではなく質屋営業法の規制を受けるためです。信用情報に記録されないため、将来のカードローンやクレジットカード、住宅ローンの審査に影響しません。

信用情報に記録を残したくない人、将来のローン審査に影響させたくない人にとって、質屋は理想的な選択肢です。住宅ローンや自動車ローンを組む予定がある人が、一時的な資金需要のために質屋を利用するケースもあります。

返済期限を過ぎても督促の電話や取り立てが一切ありません

質屋は、返済できなければ質流れになり、品物で弁済が完了します。それ以上の請求はされず、自宅に取り立てに来ることもありません。

カードローンで返済が遅れると、まず電話やメールで督促が来ます。それでも返済しないと、自宅に督促状が届き、最終的には裁判を起こされて給与や財産を差し押さえられる可能性があります。家族や職場に知られるリスクもあります。

しかし質屋は担保融資なので、品物を諦めればそれで終わりです。督促のストレスや恐怖から解放されます。返済できなくても品物を失うだけで、それ以上の責任を追及されることはありません。この「督促なし」という特徴は、精神的な負担を大きく軽減します。

質屋は、来店から融資まで15〜30分で完了します。カードローンのような審査時間がないため、即日融資が可能です。急な出費で今日中に現金が必要な場合、質屋は有力な選択肢です。

カードローンも「最短20分」などと謳っていますが、これは審査がスムーズに進んだ場合の話です。在籍確認が取れなかったり、書類に不備があったりすると、融資まで数時間から1営業日かかることもあります。銀行カードローンは警察庁データベースへの照会があるため、即日融資は不可能です。

出典:全国銀行協会

質屋なら、品物を持って来店すれば、査定から融資まで一気に進みます。査定に納得できればその場で契約し、現金を受け取れます。予約も不要で、営業時間内ならいつでも受け付けてもらえます。即日融資を受けたい人にとって、質屋は頼りになる選択肢です。

質屋は貸金業法の総量規制の対象外です。総量規制とは、貸金業者からの借入残高が年収の3分の1を超えてはならないという規制ですが、質屋は貸金業者ではないため、この規制を受けません。

出典:日本貸金業協会

年収が少ない人、すでに他社から年収の3分の1まで借りている人でも、質屋なら品物の価値次第で借りられます。年収証明書の提出も不要です。品物の価値次第で、年収や職業に関係なく借りられるのも質屋の特徴です。

カードローンでは、総量規制により年収300万円の人は100万円までしか借りられません。しかし質屋なら、100万円相当のブランド品や貴金属があれば、年収に関係なく70万〜80万円借りることも可能です。収入制限を気にせず借りたい人にとって、質屋は大きなメリットがあります。

質屋でお金を借りる5つのデメリット・注意点

質屋には多くのメリットがある一方で、見過ごせないデメリットやリスクもあります。特に高金利と質流れのリスクは、利用前に必ず理解しておく必要があります。ここでは、質屋でお金を借りる5つのデメリットを正直に解説します。

年109.5%という金利はカードローンの約6倍です

質屋の最大のデメリットは、金利が非常に高いことです。短期間の借入でも、利息負担は非常に大きくなります。

10万円を3ヶ月借りた場合、質屋の利息は約18,781円です。カードローンなら約4,500円なので、約4倍の差があります。30万円なら質屋の利息は約56,343円、カードローンは約13,500円で、差額は約4万円以上です。高額を借りるほど、利息差は顕著になります。

長期間借りると利息が元金の半分近くになることもあります

質屋は1ヶ月以内に返済できる場合や、どうしても審査なしで借りたい場合には有効ですが、長期間借りるには向いていません。返済計画を立てずに借りると、利息負担が膨らみ、返済が困難になります。

返済できなければ品物を失います

質屋で返済できなければ、品物を失います。これが質屋の最大のリスクです。思い出の品や家族から譲り受けた品物を質入れして質流れになると、二度と取り戻せません。

質流れになっても督促はありませんが、品物を失う精神的ダメージは大きいです。高価なブランドバッグや腕時計、貴金属を質流れで失えば、金銭的損失も大きくなります。査定額が50万円の品物を質流れで失えば、50万円相当の財産を失ったことになります。

延長を繰り返すと利息負担が膨らみ、最終的に返済できなくなる悪循環に陥ります

質流れを避けるには、返済期限を厳守するか、利息を支払って延長するしかありません。質入れする前に、本当に返済できる見込みがあるか、品物を失っても諦められるかを冷静に判断しましょう。

質屋で借りられる金額は、品物の査定額の70〜80%が上限です。たとえば査定額10万円の品物なら、7万〜8万円しか借りられません。希望額を借りるには、それに見合う価値の品物が必要です。

カードローンなら、審査に通れば年収の3分の1まで借りられます。年収300万円なら100万円まで借りられる可能性があります。しかし質屋は、100万円借りるには査定額125万〜143万円相当の品物が必要です。エルメスのバーキンやロレックスのデイトナなど、高級品でなければ高額融資は受けられません。

ノーブランドの品物は査定額が数千円にしかならないこともあります

少額を借りたい場合でも、品物の価値が低ければ希望額に届きません。質屋を利用する前に、自分の品物がどの程度の価値があるか、オンライン査定などで確認しておくことをおすすめします。

質札は品物を返してもらうための証明書です。質屋営業法では、質札を持参した人が正当な権利者とみなされるため、質札を紛失すると品物を返してもらえない可能性があります。

質札を紛失した場合、本人確認書類を提示すれば対応してくれる質屋もありますが、法的な義務はありません。悪意のある第三者が拾った質札を使って品物を引き出すリスクもあるため、質屋は慎重に対応します。質札の再発行には時間がかかり、場合によっては公示催告という裁判手続きが必要になることもあります。

質札は絶対に紛失しないよう大切に保管してください

スマートフォンで写真を撮っておく、コピーを取っておくなどの対策をおすすめします。財布に入れたまま財布を紛失するケースもあるため、自宅の金庫や引き出しなど、安全な場所に保管しましょう。

質屋に品物を預けると、その品物は3ヶ月以上手元にありません。家族と同居している場合、品物の不在に気づかれる可能性があります。特に、家族共有の品物や、家族が知っている高価な品物を質入れすると、知られるリスクが高くなります。

「腕時計をどこに置いた?」「あのバッグはどうしたの?」と聞かれたとき、自然な言い訳を用意しておく必要があります。修理に出している、友人に貸している、クリーニングに出しているなどの理由を考えておきましょう。ただし、嘘をつき続けるのは精神的な負担になります。

家族に知られたくない場合は自分専用の品物を質入れすることをおすすめします

あるいは、カードローンのWEB完結を利用すれば、原則郵送物なしで申し込めるため、家族に知られるリスクは低くなります。

質屋とカードローンの比較

質屋とカードローンは、どちらも個人向けの融資サービスですが、仕組みやメリット・デメリットは大きく異なります。自分の状況に合った方法を選ぶために、両者を客観的に比較してみましょう。

| 項目 | 質屋 | カードローン(消費者金融) |

| 審査 | なし(品物の査定のみ) | あり(信用審査・在籍確認) |

| 金利 | 年109.5%(月利9%)が上限 | 年2.4〜18.0%程度 |

| 融資スピード | 15〜30分(確実に即日) | 最短20分〜1営業日 |

| 借入可能額 | 品物の査定額の70〜80% | 年収の3分の1まで(総量規制) |

| 必要書類 | 身分証のみ | 身分証+収入証明書(場合により) |

| 担保 | 必要(品物) | 不要 |

審査の有無が最も大きな違いです。質屋は審査なしで条件を満たす方が利用できますが、金利は年109.5%と非常に高額です。

カードローンの金利は約6分の1

カードローンは審査がありますが、金利は年2.4%〜18.0%程度と質屋の約6分の1です。

融資スピードは、質屋の方が確実です。カードローンも最短20分を謳っていますが、在籍確認や書類確認に時間がかかることもあります。質屋なら、品物を持って来店すれば15〜30分で現金を受け取れます。

借入可能額は、カードローンの方が高額になる可能性があります。年収300万円なら100万円まで借りられる可能性がありますが、質屋で100万円借りるには125万円以上の査定額の品物が必要です。

| 項目 | 質屋 | カードローン(消費者金融) |

| 信用情報への記録 | なし | あり(契約情報・借入残高) |

| 返済期間 | 原則3ヶ月(延長可) | 自由設定(最長5〜10年) |

| 返済方法 | 一括返済(元金+利息) | 分割返済(リボ払い・元利均等) |

| 返済できない場合 | 質流れ(品物で弁済完了) | 督促・取り立て・裁判・差押え |

| 督促 | なし | あり(電話・郵便・訪問) |

| 総量規制 | 対象外 | 対象(年収の3分の1まで) |

信用情報への記録が大きな違いです。質屋は信用情報に一切記録されませんが、カードローンは契約情報や借入残高が登録されます。将来のローン審査に影響させたくない人には、質屋が有利です。

返済方法も異なります。質屋は原則3ヶ月後に一括返済ですが、カードローンは分割返済が基本です。毎月少しずつ返済したい人には、カードローンの方が向いています。質屋は一括返済が原則なので、まとまった金額を用意する必要があります。

質流れで品物を失う

返済できない場合のリスクも大きく異なります。質屋は質流れで品物を失いますが、それ以上の請求はありません。

カードローンは督促・差押えのリスク

カードローンは督促・取り立てがあり、最終的には裁判を起こされて給与や財産を差し押さえられる可能性があります。

質屋が向いているのは、以下のような人です。

審査なし・信用情報記録なしが最大の利点

特に、審査に通らない人や信用情報に記録を残したくない人にとって、質屋は選択肢の一つになることもあります。短期間で返済できる見込みがあるなら、高金利でも質屋を利用する価値はあります。

カードローンが向いているのは、以下のような人です。

金利は質屋の約4分の1

審査に通る可能性があるなら、カードローンの方が金利負担は大幅に少なくなります。質屋で3ヶ月借りるより、カードローンで3ヶ月借りる方が利息は約4分の1です。長期間借りる予定なら、カードローンを優先的に検討しましょう。

質屋は都道府県公安委員会の許可を受けた正規業者ですが、質屋によって査定基準やサービス内容は異なります。悪質な質屋を避け、安心して利用できる質屋を選ぶためのチェックポイントを紹介します。

質屋は都道府県公安委員会の許可が必須です。店舗には必ず許可番号を記載した許可証が掲示されています。来店時に、許可証が店内に掲示されているか確認しましょう。

許可番号は「東京都公安委員会許可 第〇〇〇〇〇号」のような形式です。この番号があれば、正規の質屋として営業していることが確認できます。

許可証がない質屋は無許可営業の可能性

許可証が掲示されていない質屋は、無許可営業の可能性があるため利用を避けましょう。

質屋の許可番号は、各都道府県の公安委員会のウェブサイトでも確認できます。不安な場合は、事前にインターネットで質屋の名称や許可番号を検索し、正規業者かどうか確認することをおすすめします。

違法な高金利や不当な品物処分のリスク

無許可営業の質屋や、質屋を装ったヤミ金融業者も存在します。許可番号の確認を怠ると、違法な高金利を請求されたり、品物を不当に処分されたりするリスクがあります。必ず許可証を確認してから利用しましょう。

出典:金融庁

質屋は品物を善良な管理者の注意をもって保管する義務があります。店舗の清潔さや保管環境を確認することで、品物が適切に管理されているか判断できます。

店内が清潔で整理整頓されている質屋は、品物の管理もしっかりしている可能性が高いです。逆に、店内が汚れていたり、品物が雑に扱われていたりする質屋は、保管環境に不安があります。高価な品物を預ける場合は、特に保管環境を重視しましょう。

質屋によっては、保管庫や金庫を見せてくれる場合もあります。セキュリティ対策がしっかりしているか、温度・湿度管理がされているかを確認できます。ブランドバッグや腕時計は、高温多湿の環境で劣化する可能性があるため、保管環境は重要です。

店舗の外観や立地も参考になります。繁華街や駅前など、人通りが多い場所にある質屋は、集客力があり信頼性が高い傾向があります。逆に、人目につかない場所にある質屋は、注意が必要です。

査定の根拠を丁寧に説明してくれる

優良な質屋は、査定の根拠を丁寧に説明してくれます。「なぜこの査定額になったのか」「市場相場はいくらか」「どの部分がマイナス評価になったか」を明確に教えてくれる質屋は、信頼できます。

査定額を提示されたら、その根拠を質問してみましょう。丁寧に説明してくれる質屋は、透明性が高く安心です。逆に、査定額の根拠を説明せず、「これが限界です」と一方的に言う質屋は、避けた方が良いでしょう。

金利や返済期間、延長方法についても、分かりやすく説明してくれるかチェックしましょう。質屋営業法では契約内容を明確に説明する義務があります。説明が不十分な質屋は、後でトラブルになる可能性があります。

質札の重要性や紛失時の対応についても、事前に説明してくれる質屋は信頼できます。質札を紛失すると品物が戻らない可能性があることを、しっかり伝えてくれる質屋を選びましょう。

査定額は店舗によって大きく異なることがあります。同じ品物でも、A店では8万円、B店では10万円という差が出ることも珍しくありません。複数の質屋で査定を受けて、最も高い査定額を提示した質屋を選ぶことをおすすめします。

オンライン査定やLINE査定を活用すれば、来店前に複数店舗の査定額を比較できます。大黒屋・さのや・質ウエダなど、大手質屋チェーンはオンライン査定に対応しています。概算査定額を比較して、最も高い査定額を提示した質屋に来店しましょう。

オンライン査定はあくまで概算

ただし、オンライン査定はあくまで概算です。実際の査定額は来店時に品物を確認してから決まるため、オンライン査定より低くなることもあります。それでも、事前に複数店舗の査定額を比較することで、相場感をつかむことができます。

査定額だけでなく、金利や返済期間も比較しましょう。質屋によっては、月利8%や月利7%など、法定上限より低い金利を設定している場合もあります。査定額が高く、金利が低い質屋を選ぶことで、総合的に有利な条件で借りられます。

査定基準が統一され安心

大手質屋チェーンは、全国に店舗を展開しており、査定基準やサービス内容が統一されています。初めて質屋を利用する人には、大手チェーンが安心です。

大黒屋は、全国に約200店舗を展開する最大手の質屋チェーンです。ブランド品・貴金属・腕時計の買取・質入れに強く、オンライン査定やLINE査定にも対応しています。店舗数が多いため、自宅近くで利用しやすいのが特徴です。

さのやは、東京を中心に展開する質屋チェーンです。創業70年以上の老舗で、高級ブランド品の査定に定評があります。エルメスやロレックスなどの高額品を質入れする場合、さのやは高額査定が期待できます。

質ウエダは、関西を中心に展開する質屋チェーンです。地域密着型の丁寧なサービスが特徴で、初めての利用者にも親切に対応してくれます。関西在住の方には、質ウエダがおすすめです。

大手チェーンのメリットは、査定基準が明確で、サービス内容が統一されていることです。個人経営の質屋に比べて、トラブルが少なく安心して利用できます。ただし、大手チェーンは査定が厳しめで、個人経営の質屋の方が高額査定が出ることもあります。両方で査定を受けて比較することをおすすめします。

質屋利用時の失敗しないコツと注意点

質屋を利用する際、ちょっとした注意点を守るだけでトラブルを避けられます。実際の利用者の失敗談を基に、質屋利用時の失敗しないコツを紹介します。

質札紛失で品物が戻らない可能性

質札は品物を返してもらうための唯一の証明書です。質札を紛失すると、品物を返してもらえない可能性があります。質札は絶対に紛失しないよう、大切に保管してください。

質札を受け取ったら、すぐにスマートフォンで写真を撮っておきましょう。質札番号や返済期限を記録しておけば、万が一紛失しても再発行の手続きがスムーズになります。写真はクラウドストレージ(Google DriveやiCloudなど)に保存しておくと、スマートフォンを紛失しても安心です。

質札は財布に入れたまま財布を紛失するケースが多いです。財布とは別の場所に保管することをおすすめします。自宅の引き出しや金庫、重要書類を保管する場所に入れておきましょう。

再発行には数ヶ月かかることも

質札を紛失した場合、すぐに質屋に連絡してください。本人確認書類を提示すれば対応してくれる質屋もありますが、再発行には時間がかかります。場合によっては公示催告という裁判手続きが必要になり、数ヶ月かかることもあります。その間に返済期限が来ると、質流れになる可能性もあります。

期限を1日でも過ぎると質流れ

質屋の返済期限は厳格です。返済期限を1日でも過ぎると、自動的に質流れになります。督促の電話や通知は一切ないため、自分で返済期限を管理する必要があります。

質札を受け取ったら、すぐに返済期限をスマートフォンのカレンダーやリマインダーに登録しましょう。返済期限の1週間前と3日前にアラームを設定しておくと、忘れずに返済できます。返済期限当日に慌てて現金を用意するのではなく、余裕を持って準備しましょう。

返済期限が質屋の定休日に当たる場合は、前日までに返済するか、事前に質屋に確認しておきましょう。多くの質屋は翌営業日まで猶予してくれますが、法的な義務ではないため、確認しておく方が安心です。

返済困難なら早めに延長手続きを

返済できない場合は、返済期限までに利息を支払って延長しましょう。延長手続きは返済期限までに行う必要があります。返済期限を過ぎてから利息を払っても、質流れは取り消せません。返済が難しいと分かった時点で、早めに延長手続きをすることをおすすめします。

思い出の品は質入れしない

質屋を利用する際は、万が一質流れになっても諦められる品物を選ぶことが重要です。思い出の品や家族から譲り受けた品物、二度と手に入らない品物は、質入れしない方が良いでしょう。

質流れのリスクを考えると、使用頻度が低い品物や、失っても生活に支障がない品物を選ぶべきです。たとえば、普段使わないブランドバッグや、複数持っている腕時計の中の1つなどが適しています。

家族共有の品物は無断で質入れしない

家族共有の品物や、家族が大切にしている品物を無断で質入れするのは避けましょう。質流れになったときに家族とのトラブルに発展します。自分専用の品物を質入れするか、事前に家族に相談することをおすすめします。

質流れのリスクを最小限にするには、短期間で返済できる見込みがある場合のみ質屋を利用することです。1ヶ月以内に返済できるなら、質流れのリスクは低くなります。逆に、返済の見込みが立たない状態で質入れすると、質流れになる可能性が高くなります。

質屋の営業時間は店舗によって異なります。返済期限当日が定休日や営業時間外だと、返済できずに質流れになるリスクがあります。

質入れする前に、質屋の営業時間と定休日を確認しておきましょう。返済期限が定休日に当たる場合、前日までに返済するか、翌営業日まで猶予してもらえるか確認してください。多くの質屋は柔軟に対応してくれますが、事前確認が重要です。

営業時間が短い質屋の場合、仕事終わりに返済に行けないこともあります。返済期限当日に仕事で遅くなり、営業時間に間に合わないリスクも考えましょう。営業時間が長い質屋や、土日も営業している質屋を選ぶと、返済しやすくなります。

返済は早めに済ませる

返済期限が近づいたら、早めに返済することをおすすめします。返済期限当日に慌てて返済するのではなく、1週間前や数日前に余裕を持って返済すれば、営業時間や定休日を気にする必要がありません。

審査が不安な方におすすめのカードローン会社3社

質屋は金利が高い

質屋は審査なしで借りられますが、金利が高いというデメリットがあります。もしカードローンの審査に通る可能性があるなら、金利負担を大幅に抑えられます。ここでは、審査通過の実績があるカードローン会社を3社紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利年2.5%〜18.0%

プロミスは、金利年2.5%〜18.0%です。無利息期間は初回利用翌日から最大30日間なので、契約日ではなく実際に借りた日から起算されます。契約だけして後日借りる場合でも、無利息期間を無駄にしません。※メールアドレス登録とWeb明細利用の登録が必要です。

最短3分融資のスピードで、急な出費にも対応できます。※お申込時間や審査によりご希望に添えない場合がございます。18歳から申込可能なので、若年層でも利用しやすいです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。原則電話による在籍確認なしで、98%(※1)の利用者が電話なしで契約できています。

金利は年2.5%〜18.0%で、質屋の年109.5%と比べると約6分の1です。30万円を3ヶ月借りた場合、プロミスの利息は約13,500円ですが、質屋の利息は約56,343円です。差額は約4万円以上になります。

プロミスはSMBCグループの一員であり、信頼性も高いです。無利息期間を最大限活用したい人、低金利で借りたい人には、プロミスがおすすめです。

※1出典:プロミス公式FAQ

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

成約率39.6%(※1)で約4割が審査通過

アコムは、2025年11月の成約率が39.6%(※1)と、大手消費者金融の中でも一定の水準です。約4割の申込者が審査に通過しているため、初めてカードローンを利用する人や、審査に不安がある人でも審査に通過する可能性があります。

2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。上限金利が17.9%なので、質屋の年109.5%と比べると約6分の1の金利負担で済みます。最短20分で審査完了し、即日融資も可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

※アコムの当日契約の期限は21時までです。

電話によるお勤め先への在籍確認は一切なく、書面確認で対応してもらえます。職場への電話を避けたい人にとって、大きなメリットです。初めての方は契約翌日から最大30日間は金利0円なので、短期間で返済できる場合は利息負担をゼロにできます。

※アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの一員であり、信頼性も高いです。初めてカードローンを利用する人や、審査に不安がある人は、まずアコムに申し込んでみることをおすすめします。

※1出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

原則電話による在籍確認なし(99.1%(※1)が電話での在籍確認なしで契約)

アイフルは、原則として在籍確認の電話をしないことを公式に明言しています。2025年1月1日〜2月28日の調査では、99.1%(※1)の利用者が電話での在籍確認なしで契約できています。職場への電話を避けたい人にとって、最も安心できるカードローンです。

最短14分で審査完了し、即日融資も可能です。WEB完結で原則郵送物もないため、家族に知られる心配もありません。金利は年3.0%〜18.0%で、質屋に比べて大幅に低い金利で借りられます。

※お申込み時間や審査状況によりご希望にそえない場合があります。

※申込等内容に不備があれば電話確認あり。

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

アイフルは2025年オリコン顧客満足度調査(※2)で初回利用1位を獲得しており、利用者からの評価が高いです。初めてカードローンを利用する人にとって、使いやすいサービスが整っています。初回契約翌日から最大30日間は金利0円なので、短期間で返済すれば利息負担を抑えられます。

※お申込み時間や審査状況によりご希望にそえない場合があります。

審査が不安な人、職場への電話を避けたい人、家族に知られたくない人には、アイフルがおすすめです。

※1出典:アイフル公式FAQ

出典:アイフルプレスリリース

※2出典:オリコン顧客満足度調査 2026年

PR:アイフル

質屋の利用に年齢制限は法律上ありません。ただし、未成年者(18歳未満)が利用する場合は、親権者の同意が必要な場合があります。多くの質屋は、成人(18歳以上)であれば単独で利用できます。身分証明書で年齢確認が行われるため、必ず持参してください。

質屋で必要な身分証明書は、運転免許証・マイナンバーカード・パスポートのいずれかです。顔写真付きの身分証明書が必要で、これらの身分証明書がないと質入れできないため、必ず持参してください。

質流れ後は、品物の所有権が質屋に移るため、原則として戻ってきません。ただし、質屋営業法第21条の返還努力義務により、質屋が品物を処分する前に連絡をくれる場合もあります。質流れ後すぐに質屋に連絡すれば、元金と利息を支払って買い戻せる可能性もありますが、質屋に応じる義務はありません。

複数の品物を一度に預けることは可能です。たとえば、ブランドバッグと腕時計を同時に預けて、合計の査定額で融資を受けられます。複数の品物を預ける場合、それぞれの品物に対して個別の質札が発行されることもあれば、まとめて1枚の質札が発行されることもあります。質屋によって対応が異なるため、事前に確認しましょう。

返済時に品物を返却してもらう際、品物の状態を確認することをおすすめします。質屋は善良な管理者の注意をもって品物を保管する義務がありますが、保管中に傷や汚れがついていないか、付属品が揃っているかを確認しましょう。問題があれば、その場で質屋に申し出てください。

返済期限が質屋の営業時間外や定休日に当たる場合、多くの質屋は翌営業日まで猶予してくれます。ただし、これは質屋の善意によるものであり、法的な義務ではありません。返済期限が定休日に重なる場合は、事前に質屋に確認しておくことをおすすめします。できれば返済期限の前日までに返済する方が安心です。

質屋は品物を担保にお金を貸す融資業です。品物を預けて現金を借り、返済すれば品物が戻ってきます。一方、リサイクルショップは品物を買い取る買取業です。品物を売却して現金を受け取り、品物の所有権は店に移ります。質屋は品物を取り戻せますが、リサイクルショップは取り戻せません。

質流れになった品物は、質屋の店頭で「質流れ品」として販売されるか、オークションや買取業者に転売されます。質流れ品は通常の中古品より安く販売されることが多いです。大手質屋チェーンでは、質流れ品専用のコーナーを設けている店舗もあります。

カードローンの審査に落ちても、質屋は利用できます。質屋は審査なしで品物の価値だけで融資額が決まるため、カードローンの審査結果は一切関係ありません。審査に落ちた人、審査に通る自信がない人にとって、質屋は選択肢の一つです。

信用情報にブラック情報(延滞・債務整理・自己破産など)が登録されていても、質屋は利用できます。質屋は信用情報機関に照会しないため、信用情報の内容は関係ありません。品物さえあれば、条件を満たす方が利用できます。

質屋の利用に関して、よく寄せられる質問とその回答をまとめました。細かい疑問を解消し、安心して質屋を利用するための参考にしてください。

審査なし・信用情報記録なし・督促なし

質屋は、品物を担保にお金を借りる仕組みで、審査なし・信用情報記録なし・督促なしという3つの大きなメリットがあります。カードローンの審査に通らない人、信用情報に記録を残したくない人、確実に即日融資を受けたい人にとって、質屋は有力な選択肢です。

年109.5%の高金利と質流れリスク

しかし、年109.5%という高金利と、返済できなければ品物を失うリスクがあります。10万円を3ヶ月借りると利息は約18,781円、30万円なら約56,343円、50万円なら約93,904円と、カードローンの約4〜6倍の利息負担になります。

出典:質屋営業法第36条

短期間で返済できる場合のみ利用推奨

短期間で返済できる見込みがある場合のみ、質屋を利用することをおすすめします。

カードローンは金利が約6分の1

カードローンの審査に通る可能性があるなら、金利負担は大幅に少なくなります。アコムの成約率は39.6%で、アイフルは原則電話による在籍確認なし、プロミスは初回利用翌日から最大30日間無利息※メールアドレス登録とWeb明細利用の登録が必要です。です。質屋とカードローンを比較検討し、自分の状況に合った借入方法を選びましょう。

計画的にご利用ください

なお、ご利用は計画的にお願いします。返済能力を超えた借入にご注意ください。

返済にお困りの方は相談窓口へ

返済にお困りの方は、消費生活センターや法テラスなどの相談窓口にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!