カードローンはボーナス払いなし?繰上返済で利息を減らす方法【2026年】

「カードローンと分割払いって何が違うの?」と疑問に思っていませんか。

どちらも「後払い」という点では似ていますが、実は仕組みも金利も大きく異なります。

カードローンは「借入」、分割払いは「クレジットカード決済の返済方法」という根本的な違いがあり、この違いを理解しないまま選ぶと、利息で損をする可能性があります。

この記事では、カードローンと分割払いの違いを金利・返済方法・使い道の観点から徹底比較し、あなたに合った選択ができるよう解説します。

リボ払いの仕組みや借り換えの判断基準も具体例とともに紹介しますので、最後までお読みください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

カードローンと分割払いの違い

カードローンと分割払いは、どちらも「後でお金を払う」という点で似ています。しかし、両者は根本的に異なるサービスです。まずは基本的な違いを理解しましょう。

カードローンは、金融機関から現金を借り入れるサービスです。借りたお金は自由に使えますが、返済方法は「リボ払い」のみとなります。

限度額内で何度でも借入・返済ができる極度方式

たとえば限度額50万円の契約なら、10万円借りて5万円返済すれば、また45万円まで借りられます。この柔軟性が最大のメリットです。

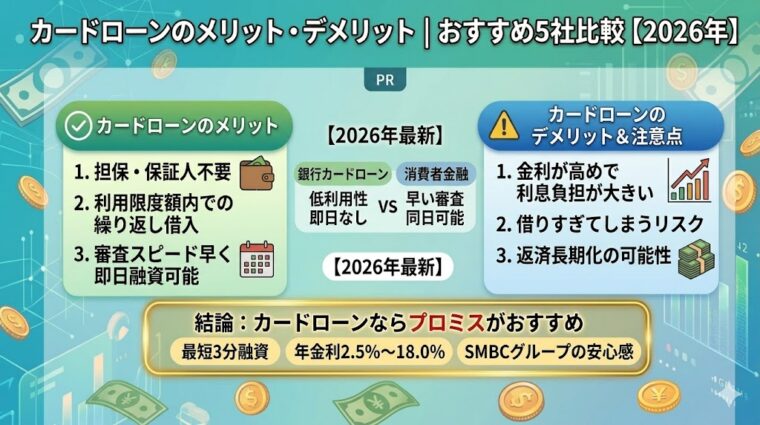

カードローンには「消費者金融系」と「銀行系」があります。消費者金融系は審査が早く即日融資も可能ですが、金利は年3.0-18.0%程度と高めです。銀行系は金利が年1.5-14.5%程度と低めですが、審査に数日かかり即日融資はできません。

消費者金融は年収の3分の1が借入上限

なお、消費者金融のカードローンは総量規制の対象となり、年収の3分の1を超える借入はできません。銀行カードローンは総量規制の対象外ですが、自主規制により同様の基準を設けている場合が多いです。

分割払いは、クレジットカードで買い物をした際に選べる返済方法の一つです。購入金額を指定した回数で分けて支払う仕組みで、「3回払い」「6回払い」など、支払回数を自分で決められます。

支払回数が最初から決まっている

たとえば10万円の商品を10回払いで購入すれば、毎月約1万円ずつ支払い、10ヶ月で完済します。支払総額が事前に確定するため、返済計画が立てやすいのがメリットです。

分割払いの手数料(金利)は、カード会社や支払回数によって異なります。一般的に2回払いまでは手数料無料、3回払い以上は年12-15%程度の手数料がかかります。リボ払いより低金利な場合が多いです。

利用可能枠を使うため他の買い物ができなくなる可能性

ただし、分割払いはクレジットカードの利用可能枠を使うため、他の買い物ができなくなる可能性があります。また、クレジットカードが使える店舗でしか利用できません。

「カードローンで分割払いはできますか?」という質問をよく見かけますが、カードローンに分割払いという返済方法はありません。カードローンの返済方法は「リボ払い」のみです。

この誤解が生まれる理由は、リボ払いも毎月分割して返済するため「分割払いのようなもの」と思われているからです。しかし、リボ払いと分割払いは全く異なる仕組みです。

分割払いは「支払回数を指定して、その回数で完済する」方法です。一方、リボ払いは「毎月一定額を返済し続ける」方法で、支払回数は決まっていません。借入残高が多いほど返済期間が長くなり、利息も膨らみます。

リボ払いは完済までの期間が不明確

たとえば10万円を借りた場合、分割払いなら「10回で完済」と決められますが、リボ払いは「毎月5,000円ずつ返済」という形になり、完済までに20ヶ月以上かかることもあります。この違いを理解しておくことが重要です。

カードローンと分割払いを5つのポイントで比較

カードローンと分割払いの違いを、金利・返済方法・利用限度額・審査・使い道の5つの観点から比較します。どちらが自分に合っているか判断する材料にしてください。

一般的に分割払いの方が低コスト

カードローンの金利は年3.0-18.0%程度、分割払いの手数料は年12-15%程度が目安となります。

| 項目 | カードローン | 分割払い |

| 金利(年率) | 3.0-18.0% | 12-15%程度 |

| 初回利用者の適用金利 | 上限金利(18.0%)が多い | 一律の手数料率 |

| 2回払い | - | 手数料無料が多い |

ただし、カードローンの金利は借入額や利用実績によって変動します。初回利用では上限金利(18.0%)が適用されることが多いですが、利用実績を積むと金利が下がる場合があります。一方、分割払いの手数料率は固定で、利用実績による優遇はありません。

また、利息制限法により、カードローンの金利上限は借入額によって決まっています。10万円未満なら年20.0%、10万円以上100万円未満なら年18.0%、100万円以上なら年15.0%が上限です。

返済方法の違いが最も大きな違い

カードローンは「リボ払い」、分割払いは「回数指定払い」という根本的な違いがあります。

リボ払いは、借入残高に関わらず毎月一定額を返済する方式です。たとえば「毎月5,000円返済」と決めた場合、10万円借りても30万円借りても、毎月の返済額は5,000円のままです。借入額が増えると返済期間が延びるため、利息が膨らみやすいのが特徴です。

一方、分割払いは購入時に支払回数を決める方式です。「10回払い」と指定すれば、購入金額を10回で割った額を毎月支払います。支払回数が決まっているため、いつ完済できるかが明確で、返済計画が立てやすいです。

具体例で比較しましょう。30万円を年18.0%で借りた場合、リボ払い(毎月1万円返済)だと完済まで約38ヶ月、総利息は約8万円です。一方、分割払い(24回払い)なら完済まで24ヶ月、総利息は約6万円で済みます。

利用限度額は、カードローンの方が高額です。カードローンは最大800万円から1,000万円まで借入可能ですが、分割払いはクレジットカードの利用可能枠に依存します。

カードローンの限度額は審査で決まります。初回契約では50万円以下が多いですが、利用実績を積むことで増額できる場合があります。ただし、消費者金融は総量規制により年収の3分の1が上限となります。

分割払いはクレジットカードのショッピング枠を使うため、限度額はカードの契約内容次第です。一般的なクレジットカードのショッピング枠は30万円から100万円程度で、カードローンより少額になることが多いです。

審査の厳しさは、一概にどちらが通りやすいとは言えません。カードローンは「借入専用の審査」、分割払いは「クレジットカード発行時の審査」という違いがあります。

カードローンの審査では、年収・勤務先・他社借入状況・信用情報が確認されます。消費者金融は最短20分で審査が完了し即日融資も可能ですが、銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。

分割払いは、クレジットカードを既に持っていれば追加審査なしで利用できます。ただし、カード発行時の審査では、カードローンと同様に年収・勤務先・信用情報が確認されます。カード発行の審査に通っていれば、分割払いは自由に使えるのがメリットです。

延滞記録があると審査に通りにくくなる

信用情報に延滞記録がある場合、カードローンも分割払い(クレジットカード発行)も審査に通りにくくなります。信用情報は、CIC・JICC・KSCの3つの信用情報機関で管理されており、契約情報は完済後5年間、申込情報は6ヶ月間保有されます。

カードローンは使い道が自由

カードローンは借りたお金を現金として受け取るため、どんな用途にも使えます。一方、分割払いはクレジットカードが使える店舗での買い物に限定されます。

カードローンは、生活費・医療費・冠婚葬祭・旅行費用など、事業性資金以外なら原則自由に使えます。現金で受け取れるため、クレジットカードが使えない場面でも対応できるのが強みです。

分割払いは、クレジットカード決済ができる店舗・サービスでのみ利用可能です。家賃や税金の支払い、現金が必要な場面では使えません。また、分割払いに対応していない店舗もあるため、事前確認が必要です。

リボ払いの仕組みを詳しく解説

カードローンの返済方法である「リボ払い」は、仕組みを理解しないと利息が膨らむリスクがあります。ここでは、リボ払いの具体的な仕組みを解説します。

借入残高に応じて返済額が変動する

多くのカードローンがこの方式を採用しています。

たとえば、「借入残高10万円以下なら月4,000円、10万円超30万円以下なら月8,000円」というように、残高に応じて最低返済額が決まります。借入残高が減ると返済額も減るため、返済負担は軽くなりますが、その分返済期間が長くなり利息が増えます。

具体例で見てみましょう。30万円を年18.0%で借りた場合、残高スライド方式(残高30万円で月8,000円)だと、完済まで約56ヶ月、総利息は約14万円になります。一方、毎月1万5,000円ずつ返済すれば、完済まで約24ヶ月、総利息は約6万円で済みます。

最低返済額だけでは返済期間が長期化

残高スライド方式のメリットは、返済負担が少ない点です。しかし、最低返済額だけを払い続けると返済期間が長期化し、利息負担が大きくなるデメリットがあります。余裕があるときは積極的に繰り上げ返済することが重要です。

定額リボルビング方式は、借入残高に関わらず毎月一定額を返済する方式です。残高スライド方式と異なり、返済額が変動しないのが特徴です。

定額リボルビング方式には「元金定額方式」と「元利定額方式」の2種類があります。元金定額方式は、毎月一定額の元金に利息を加えて返済する方法です。元利定額方式は、元金と利息を合わせて毎月一定額を返済する方法です。

元金定額方式の方が返済期間が短く、総利息も少なくなります。たとえば30万円を年18.0%で借りた場合、元金定額方式(毎月元金1万円+利息)なら完済まで30ヶ月、総利息は約4万5,000円です。元利定額方式(毎月1万円)だと完済まで約38ヶ月、総利息は約8万円になります。

追加借入をすると返済期間が延びる

定額リボルビング方式は、返済計画が立てやすいメリットがあります。しかし、追加借入をすると返済期間が延びるため、注意が必要です。

返済期間が長くなることで利息が膨らむ

毎月の返済額が少ないほど、元金の減りが遅くなり、利息を払い続ける期間が長くなります。

具体例で計算してみましょう。30万円を年18.0%で借りた場合、毎月の返済額によって総利息が大きく変わります。

毎月の返済額を1万円増やすだけで、総利息が約3万円も減ります。リボ払いを利用する際は、可能な限り多めに返済することが利息を抑えるコツです。

追加借入は慎重に判断しましょう

また、追加借入をすると返済期間がさらに延びます。たとえば30万円を借りて毎月1万円返済していたところ、10ヶ月後にさらに10万円借りると、残高が増えて返済期間が大幅に延びます。

カードローンと分割払い

カードローンと分割払いには、それぞれメリットとデメリットがあります。両方を理解した上で、自分に合った方法を選びましょう。

カードローンと分割払い、どちらを選ぶべきかは、あなたの状況や目的によって異なります。ここでは、それぞれに向いている人の特徴を紹介します。

現金が必要な場面や急な出費に対応したい人

以下のような状況なら、カードローンを検討しましょう。

短期間で完済できる見込みがある場合に限定

ただし、カードローンは金利が高いため、短期間で完済できる見込みがある場合に限定すべきです。長期間借り続けると利息負担が大きくなります。また、借りすぎないよう自己管理が重要です。

計画的に返済したい人

クレジットカードで買い物をする際に、計画的に返済したい人に向いています。以下のような状況なら、分割払いを選びましょう。

分割払いは、支払回数が決まっているため返済計画が立てやすいのが強みです。ただし、クレジットカードが使える店舗でしか利用できないため、現金が必要な場面には対応できません。

カードローンと分割払いの選び方を、判断基準ごとにまとめました。以下のチェックリストを参考にしてください。

返済能力を超えた借入は避けましょう

どちらを選ぶにしても、返済能力を超えた借入は避けましょう。毎月の返済額が家計を圧迫しないよう、事前にシミュレーションすることが大切です。

カードローンへの借り換えは得?

既にクレジットカードのリボ払いや分割払いを利用している場合、カードローンへの借り換えを検討する人もいるでしょう。ここでは、借り換えが得になるケースと損するケースを解説します。

金利差が年3%以上あれば借り換えを検討する価値があります

たとえば、クレジットカードのリボ払い(年15.0%)で30万円の残高がある場合、年12.0%のカードローンに借り換えれば利息を抑えられます。具体的に計算すると、24ヶ月で返済する場合、年15.0%だと総利息は約4万9,000円、年12.0%だと総利息は約3万9,000円となり、約1万円の節約になります。

また、複数のクレジットカードでリボ払いを利用している場合、カードローンで一本化すると管理がしやすくなります。返済日が1つにまとまり、返済忘れを防げるのもメリットです。

審査に通らない可能性もあります

ただし、借り換えには審査があります。現在の借入状況や信用情報によっては、審査に通らない可能性もあります。また、借り換え後も計画的に返済しないと、再び借入が増えてしまうリスクがあります。

借り換えで損をするのは、以下のようなケースです。注意点を確認しましょう。

返済シミュレーションを活用しましょう

借り換えが得かどうかを判断するには、返済シミュレーションを活用しましょう。多くのカードローン会社の公式サイトには、返済シミュレーターが用意されています。

シミュレーションでは、借入額・金利・返済期間を入力すると、毎月の返済額と総返済額が計算されます。現在の返済総額と比較して、借り換え後の方が少なければ、借り換えを検討する価値があります。

具体例を見てみましょう。30万円を年18.0%で24ヶ月返済する場合、毎月の返済額は約1万4,978円、総返済額は約35万9,472円です。一方、年15.0%で借り換えた場合、総返済額は約34万9,104円となり、約1万円の節約になります。

このように、具体的な数値で比較することで、借り換えのメリットが明確になります。シミュレーションを活用して、冷静に判断しましょう。

カードローンと分割払いに関連する、知っておくと役立つ知識を紹介します。周辺知識を理解することで、より適切な判断ができるようになります。

クレジットカードには「ショッピング枠」と「キャッシング枠」があります。分割払いはショッピング枠を使いますが、キャッシング枠を使えば現金を借りることもできます。

キャッシング枠は、カードローンと似た仕組みです。クレジットカードのATMで現金を引き出せるため、急な出費に対応できます。ただし、金利は年15-18%程度と高めで、リボ払いでの返済が基本です。

キャッシング枠のメリットは、クレジットカードを既に持っていれば追加審査なしで利用できる点です。一方、デメリットは金利が高く、借入限度額が少ない(10-50万円程度)点です。カードローンの方が限度額が高く、金利も低い場合が多いです。

キャッシング枠は、少額を短期間だけ借りたい場合に便利です。しかし、長期間借りる場合や高額を借りる場合は、カードローンの方が有利です。

カードローンには「銀行系」と「消費者金融系」の2種類があります。それぞれの違いを理解して、自分に合った方を選びましょう。

| 項目 | 銀行カードローン | 消費者金融 |

| 金利 | 年1.5-14.5%程度 | 年3.0-18.0%程度 |

| 審査スピード | 数日 | 最短20分 |

| 即日融資 | 不可 | 可能 |

| 総量規制 | 対象外 | 対象(年収の3分の1まで) |

| 無利息期間 | 一部あり | 多くが初回最大30日間無利息 |

銀行カードローンは金利が低いのが最大のメリット

即日融資はできません

しかし、審査に時間がかかり、即日融資はできません。銀行カードローンは、警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。

消費者金融は、審査が早く即日融資も可能です。また、初回利用者向けに最大30日間無利息サービスを提供している会社が多いです。ただし、金利は銀行カードローンより高めです。

総量規制とは、貸金業者からの借入が年収の3分の1を超えてはならないという規制です。貸金業法で定められており、消費者金融のカードローンが対象となります。

たとえば、年収300万円の人は、消費者金融から最大100万円までしか借りられません。既に他社で50万円借りている場合、新たに借りられるのは50万円までです。

総量規制の対象外となるのは、銀行カードローン・住宅ローン・自動車ローンなどです。また、おまとめローン(借換え専用ローン)は「例外貸付け」として、年収の3分の1を超えても借りられる場合があります。

借りすぎによる多重債務を防ぐための制度です

総量規制は、借りすぎによる多重債務を防ぐための制度です。自分の年収と借入額を把握し、返済能力を超えた借入をしないよう注意しましょう。

カードローンや分割払いを利用すると、信用情報機関に記録が残ります。信用情報は、CIC・JICC・KSCの3つの機関で管理されています。

契約情報は完済後5年間、申込情報は6ヶ月間保有されます。返済遅延が61日以上または3ヶ月以上続くと「異動情報」として登録され、いわゆる「ブラックリスト」に載った状態になります。

異動情報が登録されると審査に通りにくくなります

異動情報が登録されると、新たなローンやクレジットカードの審査に通りにくくなります。

また、短期間に複数社へ申し込むと「申込ブラック」と呼ばれる状態になり、審査に悪影響を及ぼします。申込情報は6ヶ月間残るため、複数社への同時申込は避けましょう。

信用情報は、本人であれば開示請求ができます。CICはインターネットで500円、JICCはスマホアプリで1,000円、KSCはインターネットで1,000円で開示請求が可能です。自分の信用情報を確認したい場合は、各機関に請求しましょう。

いいえ、カードローンに分割払いという返済方法はありません。カードローンの返済方法は「リボ払い」のみです。リボ払いは毎月一定額を返済する方式で、支払回数は決まっていません。分割払いのように「10回で完済」と指定することはできませんが、繰り上げ返済を活用すれば早期完済が可能です。

一般的に、分割払いの方が利息は安くなります。分割払いの手数料は年12-15%程度、カードローンのリボ払いは年3-18%程度(初回利用では18%が多い)です。また、分割払いは支払回数が決まっているため返済期間が短く、総利息も少なくなります。リボ払いは毎月の返済額が少ないと返済期間が長期化し、利息が膨らみやすいです。

カードローンの審査基準は、金融機関によって異なります。消費者金融は審査が比較的早く、最短20分で完了します。※お申込時間や審査によりご希望に添えない場合がございます。銀行カードローンは審査に数日かかりますが、金利が低いのが特徴です。審査では、年収・勤務先・他社借入状況・信用情報が確認されます。安定した収入があり、信用情報に問題がなければ、審査に通る可能性は高いです。

多くのカードローン会社では、在籍確認が行われます。ただし、最近は「原則電話なし」としている会社も増えています。在籍確認は、申込者が申告した勤務先で本当に働いているかを確認するための手続きです。電話確認が不安な場合は、書類提出で対応できる会社を選ぶとよいでしょう。たとえば、アコムは電話によるお勤め先への在籍確認100%なし、プロミスは原則電話による在籍確認なしで、書類確認を優先しています。

返済が苦しくなった場合は、まずカードローン会社に相談しましょう。返済計画の見直しや、一時的な返済猶予などの対応をしてくれる場合があります。また、複数の借入がある場合は、おまとめローンで一本化することで毎月の返済額を減らせる可能性があります。それでも解決しない場合は、消費生活センターや法テラスなどの公的機関に相談することをおすすめします。

複数のカードローンに同時申込することは避けましょう。短期間に複数社へ申し込むと、信用情報機関に申込情報が記録され、「申込ブラック」と呼ばれる状態になります。これは「お金に困っている」と判断され、審査に悪影響を及ぼします。申込情報は6ヶ月間保有されるため、1社ずつ申し込むことをおすすめします。審査に落ちた場合は、半年程度期間を空けてから次の申込をしましょう。

カードローンと分割払いは、どちらも「後払い」という点では似ていますが、仕組みも金利も大きく異なります。カードローンは「現金を借りるサービス」で返済方法はリボ払いのみ、分割払いは「クレジットカード決済の返済方法」で支払回数を指定できるという違いがあります。

金利面では、分割払いの方が低コストな場合が多いです。カードローンは年3.0%〜18.0%、分割払いは年12.0%〜15.0%が目安となります。ただし、カードローンは現金で受け取れるため使い道が自由で、急な出費にも対応できるメリットがあります。

どちらを選ぶかは、あなたの状況や目的によって異なります。現金が必要ならカードローン、クレジットカード決済で十分なら分割払いを選びましょう。また、既にリボ払いや分割払いを利用している場合は、金利の低いカードローンへの借り換えを検討する価値があります。

リボ払いは返済期間が長期化し利息が膨らみやすいです

リボ払いは毎月の返済額が少ないと返済期間が長期化し、利息が膨らみやすいです。カードローンを利用する際は、可能な限り多めに返済し、早期完済を目指しましょう。また、総量規制や信用情報への影響も理解した上で、計画的に利用することが重要です。

返済能力を超えた借入は避けてください

なお、借入は計画的にご利用ください。返済能力を超えた借入は避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。返済が苦しくなった場合は、早めにカードローン会社や消費生活センター、法テラスなどに相談することをおすすめします。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!