お金借りる審査通らない原因と対処法|代替手段5つ【2026年】

返済日を忘れると延滞となり、遅延損害金が発生します

延滞すると遅延損害金が発生するだけでなく、信用情報にも記録されます。返済日を確実に守るための工夫を紹介します。

返済日管理のコツは以下の通りです。

万が一返済が遅れそうな場合は、必ず返済日前にカードローン会社に連絡しましょう。事前に相談すれば、返済日の延長や分割返済に応じてくれる場合があります。無断で延滞すると、督促の電話がかかってきたり、職場に連絡が入ったりする可能性があります。

目次

安易な追加借入は多重債務への第一歩です

カードローンは限度額内であれば何度でも借入できますが、追加借入を検討する際は、以下の点を確認しましょう。

特に注意すべきは、「返済のための借入」です。A社の返済のためにB社から借りるという行為は、多重債務のサインです。すでに返済が苦しい場合は、早めに専門家に相談しましょう。

日本貸金業協会の貸金業相談・紛争解決センターや、法テラス、各自治体の消費生活センターでは、多重債務の相談を無料で受け付けています。一人で抱え込まず、早めに相談することが解決への近道です。

違法業者(ヤミ金)の見分け方

違法業者に引っかからないためには、正規の業者との違いを知っておくことが重要です。ここでは、ヤミ金融を見分けるための具体的なチェックポイントを紹介します。

正規の貸金業者は必ず財務局長または都道府県知事の登録を受けており、登録番号を持っています。広告やWebサイトに登録番号が記載されているか確認しましょう。

登録番号は「関東財務局長(14)第00000号」のような形式で表記されます。カッコ内の数字は更新回数を示しており、数字が大きいほど営業年数が長いことを意味します。

登録番号が記載されていても、偽造の可能性があるため、金融庁の「登録貸金業者情報検索サービス」で検索して確認してください。会社名や登録番号で検索でき、正規の業者であれば詳細情報が表示されます。(出典:金融庁「登録貸金業者情報検索サービス」)

「審査なし」「ブラックOK」の表現は100%違法です

貸金業法で審査が義務付けられているため、これらの表現自体が法律違反です。

その他の危険な表現は以下の通りです。

これらの表現を見たら絶対に申し込まないでください

一度でも連絡を取ると、しつこく勧誘されたり、個人情報を悪用されたりする危険があります。

出資法により、貸金業者の上限金利は年20.0%と定められています。これを超える金利を請求する業者は違法であり、刑事罰の対象となります。(出典:金融庁「貸金業法のキホン」)

ヤミ金融の金利は「トイチ」(10日で1割=年365%)、「トサン」(10日で3割=年1095%)など、法外な水準です。たとえば10万円を「トイチ」で借りると、10日後には11万円、20日後には12万1千円と雪だるま式に膨らみます。

正規の貸金業者の金利は、利息制限法により以下の範囲内です。(出典:金融庁「貸金業法のキホン」)

これを超える金利を提示された場合、その業者は違法です

貸金業法により、貸金業者は契約時に必ず契約書(貸付条件を記載した書面)を交付しなければなりません。口約束だけで貸付けを行う業者は違法です。

正規の契約書には以下の事項が記載されています。

契約書がない場合、法外な利息を請求されても証拠がありません

ヤミ金融は証拠を残さないため、契約書を交付しないか、簡単なメモ程度のものしか渡しません。

正規の貸金業者は必ず法人名義の口座を使用します。個人名義の口座への振込を指示する業者は、ヤミ金融または詐欺の可能性が高いです。

ヤミ金融が個人名義の口座を使う理由は以下の通りです。

融資前に保証金や審査料を要求する業者も詐欺です

正規の貸金業者は、融資実行前に手数料を請求することはありません。少しでも怪しいと感じたら、消費生活センターや警察相談ダイヤルに相談しましょう。

原則として在籍確認なしで借りることはできませんが、電話以外の方法で確認してくれる会社が増えています。アイフル、プロミス、アコムなどは原則電話なしで、社会保険証や給与明細などの書類で在籍確認を行います。申込後すぐにコールセンターに相談すれば、書類での対応を依頼できます。

消費者金融は総量規制の対象のため、収入がない専業主婦は借りられません。ただし、銀行カードローンの一部では配偶者の収入を基に審査する「配偶者貸付」に対応しており、専業主婦でも借入可能です。ただし、配偶者の同意書や収入証明書が必要になります。

総量規制とは、個人の借入総額を年収の3分の1までに制限する規制です。消費者金融やクレジットカードのキャッシングが対象で、銀行カードローンは対象外です。例えば年収300万円の場合、貸金業者からの借入総額は100万円までとなります。(出典:金融庁「貸金業法のキホン」)

信用情報に「異動」(長期延滞や債務整理の記録)がつくと、いわゆるブラックリスト状態となり、新規のローンやクレジットカードの審査に通らなくなります。異動情報は完済後5年間保有されるため、その間は借入が困難です。また、携帯電話の分割払いや賃貸契約の審査にも影響する場合があります。

短期間に複数社へ申込むと「申込ブラック」と呼ばれ、審査に不利になります。申込情報は信用情報機関に6ヶ月間保有され、他社も閲覧できるため、「この人は複数社から断られているのでは」と警戒されます。申込は1社ずつ、審査結果を待ってから次を検討するのが賢明です。

銀行カードローンは総量規制の対象外で金利が低め(年1.5%〜15%程度)ですが、警察庁データベースへの照会が必須のため即日融資ができません。消費者金融は総量規制の対象で金利が高め(年3%〜18%程度)ですが、最短18分で審査が完了し即日融資が可能です。急ぎなら消費者金融、低金利重視なら銀行カードローンが適しています。

無利息期間は短期間で完済できる見込みがある場合に最も効果的です。例えば給料日までのつなぎ資金として借り、次の給料で一括返済すれば利息ゼロで済みます。ただし、無利息期間終了後は通常金利が適用されるため、期間内に完済できない場合は計画的に返済しましょう。

返済が遅れそうな場合、必ず返済日前にカードローン会社に連絡してください。事前に相談すれば、返済日の延長や分割返済、利息のみの支払いなどに応じてくれる場合があります。無断で延滞すると遅延損害金が発生し、信用情報にも記録され、督促の電話や郵便物が届きます。早めの相談が解決の鍵です。

カードローンに関してよく寄せられる質問に回答します。

「審査なしで即日お金を借りたい」という気持ちは理解できますが、審査なしでの借入は法律上不可能であり、そのような業者は100%違法なヤミ金融です。貸金業法第十三条により、すべての貸金業者に返済能力の調査が義務付けられています。

最短18分で融資を受けられる正規のカードローン会社は存在します

即日融資を受けるには、平日午前中にWeb完結で申し込み、必要書類を事前に準備し、在籍確認の方法を相談することが重要です。アイフル、アコム、プロミス、レイク、SMBCモビットなどの大手消費者金融は、いずれも原則電話なしの在籍確認に対応しており、即日融資の実績も豊富です。

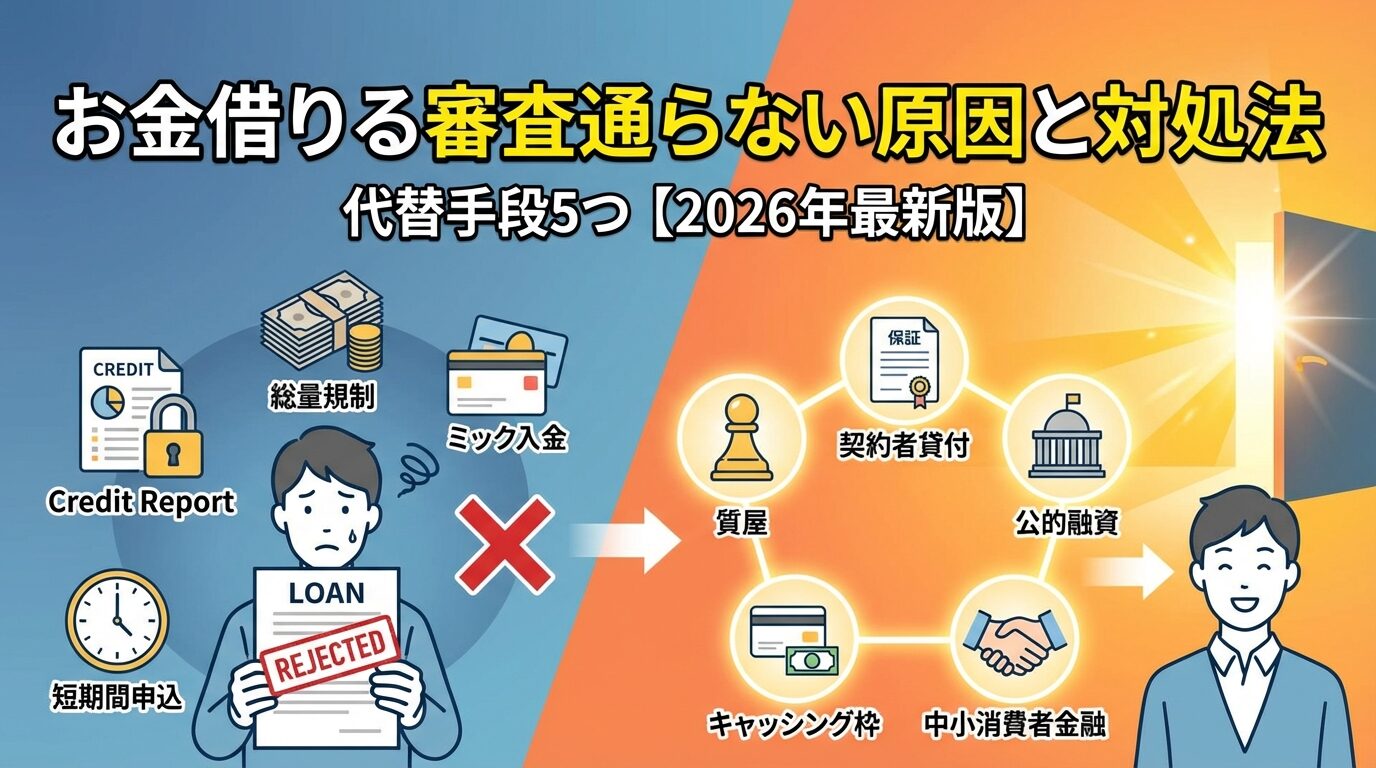

審査を避けたい場合は、質屋、生命保険の契約者貸付、従業員貸付制度、クレジットカードのキャッシング枠など、信用情報に頼らない合法的な方法があります。また、審査に落ちた場合は信用情報を開示して原因を確認し、中小消費者金融や公的貸付制度を検討しましょう。

カードローンを利用する際は、返済シミュレーションで計画を立て、返済日を忘れないよう工夫し、追加借入は慎重に判断することが多重債務を防ぐ鍵です。

違法業者を見分けるには貸金業登録番号の確認が必須です

金利が年20%以内か、契約書が交付されるか、個人名義の口座ではないかをチェックしましょう。

借入れは計画的にご利用ください

返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済能力を超えた借入れは多重債務につながる危険があります。

返済が困難になった場合は専門機関に早めに相談しましょう

一人で抱え込まず、日本貸金業協会の相談窓口や法テラス、消費生活センターなどの専門機関に早めに相談しましょう。

| 順位 | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | アイフル | 3.0%~18.0% | 800万円 | 最短18分 | 申し込む |

| 2 | プロミス | 2.5%~18.0% | 800万円 | 最短3分 | 詳細を見る |

| 3 | アコム | 2.4%~17.9% | 800万円 | 最短20分 | 詳細を見る |

PR | 情報は2026年1月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!