カードローン無利息はどこがお得?おすすめ10社を比較【2026年】

「在籍確認なしでカードローンを借りたい」と思っていませんか。

結論、大手消費者金融では原則として電話での在籍確認を行っていません。アコムはお勤め先への電話による在籍確認100%なし、プロミスは98%(※1)、アイフルは99.1%(※2)の申込者が電話なしで審査を完了しています。

※1 出典:プロミス公式FAQ

※2 出典:アイフル公式FAQ(2025年1月1日〜2月28日調査)

ただし「完全に在籍確認なし」のカードローンは存在しません。在籍確認は貸金業法(第13条)で義務付けられた手続きであり、電話の代わりに書類提出で確認する仕組みになっています。

この記事では、原則電話連絡なしの消費者金融5社と、在籍確認の電話を避けやすい銀行カードローン5社を紹介していきます。

消費者金融5社の在籍確認比較

※お申込み時間や審査状況によりご希望に添えない場合があります。

銀行カードローンは消費者金融と事情が異なり、原則として電話での在籍確認が行われる点に注意が必要です。ただし口座保有状況や事前相談で電話を回避できるケースもあるため、金利の低さを重視する方は検討する価値があります。

はじめての借入も

最短20分審査※

アコム(三菱UFJフィナンシャル・グループ)

※審査時間はお申込みの時間帯や審査状況により異なります。無利息期間は初めてアコムをご契約の方が対象です。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的にご利用ください。

目次

完全に在籍確認なしのカードローンは存在しません。貸金業法第13条により、貸金業者は申込者の返済能力を調査する義務があり、在籍確認はその一環です。

ただし、在籍確認の方法は電話に限定されていません。多くの大手消費者金融では、書類提出による確認を優先し、原則として電話連絡を行わない方針に転換しています。

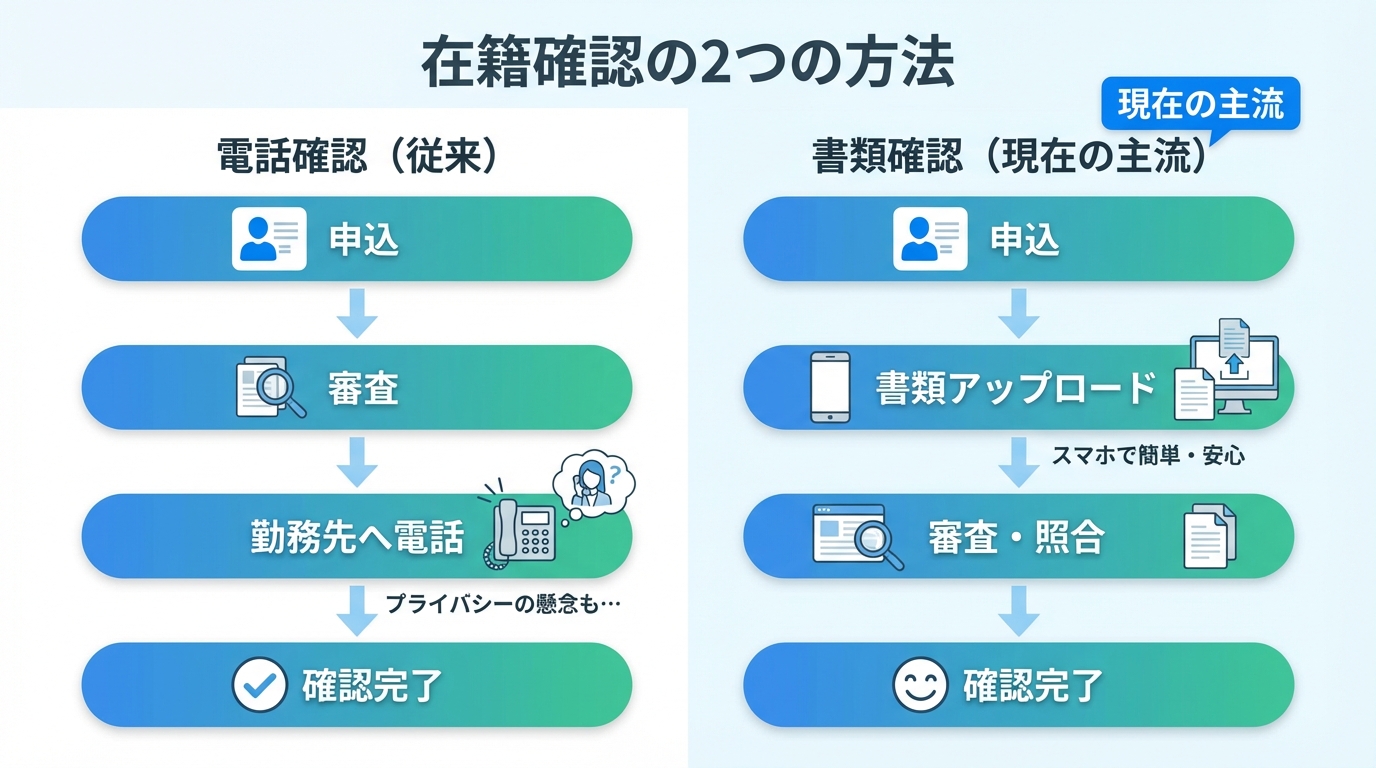

電話での在籍確認(従来の方法)

カードローン会社の担当者が個人名で勤務先に電話し、「〇〇様はいらっしゃいますか」と確認する流れです。本人の在籍が確認できれば約1分で完了し、会社名を名乗ることもありません。

書類での在籍確認(現在の主流)

申込時にWeb上で給与明細・源泉徴収票などをアップロードし、勤務先を確認します。書類に不備がなければ電話なしで完了します。

書類確認が主流になった背景には、個人情報保護意識の高まりとテレワークの普及が挙げられます。電話をかけても不在が多く非効率なことから、大手消費者金融を中心に書類確認への移行が進んでいる状況です。

書類に不備がある場合は電話確認が実施されることがあります

ただし事前に同意なく電話がかかることはなく、申込後に確認の連絡が入り対応方法を相談できる仕組みです。

原則電話連絡なしで借りられるおすすめのカードローン会社5社

ここでは、原則として電話での在籍確認を行わず、書類提出で代替できる大手消費者金融5社を紹介します。各社の金利・審査時間・無利息期間などのスペックを比較し、自分に合ったカードローンを選びましょう。

| カードローン会社 | 金利(実質年率) | 審査時間 | 無利息期間 | 在籍確認 |

| アコム | 2.4-17.9% | 最短20分 | 初めての方は契約翌日から最大30日間 | 電話による勤務先への在籍確認100%なし(書面確認) |

| プロミス | 2.5-18.0% | 最短3分 | 初回最大30日間 | 原則電話なし |

| SMBCモビット | 3.0-18.0% | 最短15分 | なし | WEB完結で原則電話なし |

| アイフル | 3.0-18.0% | 最短14分 | 初回最大30日間 | 原則電話なし |

| レイク | 4.5-18.0% | 最短10分 | 30日/60日/365日 | 同意なしでは電話しない |

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、2026年1月6日より金利を引き下げ、年2.4%-17.9%となりました。上限金利17.9%で、少額借入時の利息負担を抑えられます。電話によるお勤め先への在籍確認を一切行わず、書類確認を優先しています。

最短20分のスピード審査で即日融資に対応(※a)

急な出費にも迅速に対応できます。初めての方は、契約翌日から最大30日間の無利息期間があり、初回利用時の利息負担を軽減できます。借入限度額は1万円~800万円で、高額な資金需要にも対応可能です。

楽天銀行口座を登録すれば、最短10秒で振込融資が完了します。24時間365日いつでも借入できるため、夜間や休日の急な出費にも対応できます。アコムACマスターカードというクレジットカード機能付きのカードも選択でき、キャッシングとショッピングの両方に利用できます。

アコムの審査通過率は39.6%(2025年11月)(※1)です。

※1出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、最短3分融資。※お申込時間や審査によりご希望に添えない場合がございます。原則として電話での在籍確認を行わず、実際に電話確認が実施されるのは全体の2%のみというデータがあります。

98%(※1)の申込者が電話なしで審査を完了できているため、職場への電話を避けたい方に最適です。

年金利2.5%~18.0%で高額借入時にメリットあり

高額借入時の利息負担を抑えられます。無利息期間は初回利用翌日から最大30日間※メールアドレス登録とWeb明細利用の登録が必要です。なので、契約後すぐに借入しなくても無利息期間が減らない点も魅力です。

18歳から申込可能(高校生除く)※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。で、若年層の急な出費にも対応しています。

Web完結申込を選択すれば、原則郵送物なしで契約できます。カードレス契約も可能で、スマホアプリで借入・返済が完結します。

三井住友銀行の提携ATMやプロミスATMなら手数料無料で利用でき、コンビニの提携ATMでも借入・返済ができるため利便性が高いです。

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットは、WEB完結なので電話連絡・郵送物が原則ないことを公式に保証しているカードローンです。

三井住友銀行の提携ATMの手数料が無料で、返済時の手数料負担を抑えられます。Vポイントが貯まる仕組みもあり、返済額のうち利息額に対して200円につき1ポイントが付与されます。貯まったVポイントは1ポイント=1円として返済に充てることも可能です。

無利息期間がない点はデメリットです

ただし、電話・郵送物を原則避けたい方、三井住友銀行の提携ATMをよく利用する方には最適な選択肢です。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、99.1%(※1)の申込者が電話での在籍確認なしで審査を完了している実績があります。2026年オリコン顧客満足度調査で初回利用1位を獲得(※2)しており、初めてカードローンを利用する方からの評価が高いです。

最短14分で審査完了・即日融資が可能※お申込み時間や審査状況によりご希望にそえない場合があります。

急な出費にも対応できます。Web完結申込なら原則郵送物が届かない※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。ため、家族に知られる心配もありません。

原則として在籍確認の電話を行わない方針を公式サイトで明言しているため、安心して申し込めます。

契約翌日から初回最大30日間の無利息期間※お申込み時間や審査状況によりご希望にそえない場合があります。があり、短期間の借入なら利息負担を大幅に軽減できます。

借入限度額は1万円~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。で、おまとめローンとしても活用可能です。スマホアプリでの借入・返済に対応しており、24時間いつでも取引できます。

※1出典:アイフル公式FAQ 2025年1月1日〜2月28日調査

※2出典:アイフルPRTIMES 2026年オリコン顧客満足度調査

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

レイクは、本人の同意なしには電話での在籍確認を実施しない方針を明言しています。審査の過程で電話確認が必要と判断された場合でも、必ず事前に相談があり、同意なしに勝手に電話がかかることはありません。

最大365日間無利息期間は業界最長

初回利用・Web申込・借入額50万円以上・収入証明書提出という条件を満たせば、1年間利息0円で借入できます。60日間無利息(Web申込)、30日間無利息という選択肢もあり、借入額や返済計画に応じて最適なプランを選べます。

最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。審査スピードの速さと無利息期間の長さを両立している点が魅力です。借入限度額は最大500万円で、カードローンとしての基本的な機能は十分に備えています。

スマホアプリ「e-アルサ」で借入・返済が完結し、カードレス契約も可能です。セブン銀行ATMではカードなしでもスマホだけで借入・返済ができるため、財布にカードを入れておく必要もありません。

銀行カードローンは消費者金融と異なり、基本的には電話での在籍確認が行われます。

ただし、口座保有状況や事前相談により電話なしで進むケースもあり、金利の低さは消費者金融にない大きなメリットです。各社の在籍確認の実態と、電話を避けるためにできることを以下で解説します。

銀行カードローンは即日融資に原則対応していません

2018年以降、銀行カードローンでは警察庁データベースへの照会が義務化されており、審査に時間がかかる点は覚えておきましょう。即日融資が必要な方は消費者金融の利用を検討してください。

銀行5社の在籍確認方針比較

出典: セブン銀行公式サイト

| セブン銀行カードローンの基本情報 | |

| 商品名 | ローンサービス(カードローン) |

| 実質年率 | 年12.0%〜15.0% ※変動金利。利用限度額に応じて当社所定の利率を適用。金融情勢に応じて随時見直しの場合あり。 |

| 限度額 | 10万円〜300万円 ※10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円の型。審査のうえ当社にて決定。 |

| 遅延損害金(年率) | 不要 ※遅延損害金はかかりません。ただし、月々の返済日に遅れた場合は、元加により借入残高全体に対して通常の利息が発生します。 |

| 返済方式 | 前月の約定返済日の利用残高に応じた返済額による方式 ※利息は元加方式(月々の返済日に借入残高に組入れ)。 |

| 返済期間・返済回数 | 契約期間:1年(契約成立日から1年後の応当月末日まで・自動更新) |

| 各回の返済期日 | 毎月27日(固定) ※返済日が土日祝の場合は翌営業日。 ※月々の返済日の変更はできません。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社が保証。保証料は当社所定の借入利息に含む。 |

| 融資スピード | 最短翌日 ※お申込みからご契約までMyセブン銀行アプリで完結。 ※審査状況によりお時間をいただく場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満 ※セブン銀行口座をお持ちの個人のお客さま。 ※外国籍の方は永住者であること。 ※保証会社(アコム㈱)の保証を受けられること。 ※満71歳の誕生月の翌月1日より新規借入不可。 |

| 在籍確認 | 原則電話なし ✓ ※原則としてご連絡することはありませんが、場合によってはご連絡することがあります。 |

| 郵送物 | アプリで取引可能(原則郵送物なし) |

| 無利息期間 | なし |

| 借入方法 | セブン銀行ATM(キャッシュカードまたはスマホアプリ)、ダイレクトバンキングサービス(普通預金へ振替入金) ※曜日や時間帯にかかわらず手数料無料。 ※セブン銀行ATM以外のATMではお借入れ不可。 |

| 商号 | 株式会社セブン銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 セブン銀行の特徴

✓ 実質年率12.0-15.0%

✓ 限度額300万円

✓ 最短翌日融資に対応

✓ 原則電話での在籍確認なし

✓ 自宅への郵送物なしで利用可能

セブン銀行は、銀行カードローンでは珍しく「原則としてご登録の電話番号および勤務先へご連絡することはありません」と公式FAQで明言しています。

収入証明書の提出で在籍確認を完了させるケースがほとんどで、セブン銀行口座の入出金履歴も審査の参考にしていると考えられます。ただし、申込書と提出書類の会社名が一致しない場合などは、例外的に電話確認が行われる可能性もあるため注意が必要です。

PR:セブン銀行

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

バンクイックは、公式FAQで「勤務先へ連絡する場合があります」と記載しています。「場合があります」という表現であることから、必ずしも全員に電話がかかるわけではないと読み取れます。

公式コラムでは「原則として電話または書類による在籍確認が行われます」としており、書類(資格確認書・給与明細書・源泉徴収票等)での代替を認めている点がポイントです。

三菱UFJ銀行の口座を給与振込口座として利用している場合や、住宅ローン等の既存取引がある場合は、電話が省略される可能性が高まります。

※出典:三菱UFJ銀行 カードローンの在籍確認とは(公式コラム)

PR:三菱UFJ(バンクイック)

出典: auじぶん銀行公式サイト

| auじぶん銀行カードローンの基本情報 | |

| 商品名 | じぶんローン |

| 実質年率 | 年1.38%〜17.5% ※ご利用限度額により適用金利が異なります。 ※au IDをお持ちの方はカードローンau限定割で最大年0.5%金利優遇。 |

| 限度額 | 10万円〜800万円(10万円単位) ※カードローンau限定割 借り換えコースは100万円以上800万円以内。 |

| 遅延損害金(年率) | 年18% ※保証会社の保証料を含む年率。借入金額に対し年365日の日割計算。 ※出典:商品詳細ページ |

| 返済方式 | 借入金額および適用金利に応じた約定返済額による方式 ※詳細は「じぶんローン」ローン規約をご確認ください。 |

| 返済期間・返済回数 | 返済期限の定めなし(カード有効期限到来時に原則自動更新) |

| 各回の返済期日 | 以下の2つの返済サイクルから選択: ①期日指定返済:お客さまが希望する日にちを毎月の返済日として指定 ②35日ごと返済:前回返済日の翌日から35日目が返済期日(ATMのみ) ※期日指定返済で返済期日が土日祝の場合は翌営業日。 ※35日ごと返済で35日目が土日祝の場合も翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社の保証をご利用。保証料はお客さまの利息の中から当社が保証会社へ支払い(別途お支払い不要)。 |

| 融資スピード | 最短1時間(審査) ※お申込みの状況・審査によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満で安定継続した収入のある方 ※自営、パート、アルバイトを含む。 ※外国籍の方は永住許可を受けている場合に対象。 ※保証会社アコム㈱の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(個人名可) |

| 郵送物 | 明細郵送なし ✓ ※ローンカードは郵送あり。 |

| 無利息期間 | なし |

| 借入方法 | 提携ATM(三菱UFJ銀行・セブン銀行・イオン銀行・ローソン銀行・イーネットATM・ゆうちょ銀行)、振込サービス(本人名義口座へ手数料無料) ※ATMの借入れ・返済手数料は無料。 ※auじぶん銀行のキャッシュカードではお借入れできません。ローンカードが必要。 |

| 商号 | auじぶん銀行株式会社 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 auじぶん銀行の特徴

✓ 業界最低水準の金利(年1.48-17.5%)

✓ 最大800万円まで借入可能

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

✓ au PAYへの即時チャージ対応

auじぶん銀行は原則として電話での在籍確認が行われます。銀行名で連絡がありますが、希望すれば個人名での連絡も可能です。

公式FAQで「お勤めされていることを確認するため、勤務先へご連絡させていただきます」と明記されています。電話自体を完全に避けるのは難しいものの、ローンセンターに事前相談すれば個人名での連絡に変更可能です。本人以外にローン内容を話すことはないため、プライバシー面での心配は少ないでしょう。

PR:auじぶん銀行

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行は銀行名で勤務先に電話連絡が行われます。公式FAQでも電話連絡があることを明確に認めています。

「三井住友銀行カードローンプラザよりご登録のお電話番号および勤務先に銀行名でお電話させていただきます」と公式に記載されています。電話を完全に避けるのは難しいものの、カードローンプラザへの事前相談で対応方法を調整できる可能性があります。

PR:三井住友銀行

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天銀行は審査の一環として勤務先への電話連絡が行われます。非通知設定・担当者個人名で連絡し、社名を尋ねられた場合のみ「楽天銀行」と答えます。

公式サイトで在籍確認の電話があることを明記しており、実施タイミングは申込後2営業日以内の平日9:00〜17:00です。事前相談により在籍証明書の提出で電話なしにできる可能性はあるものの、確約はされていない点に注意が必要です。

※出典:楽天銀行 カードローンの審査・在籍確認について(公式)

PR:楽天銀行

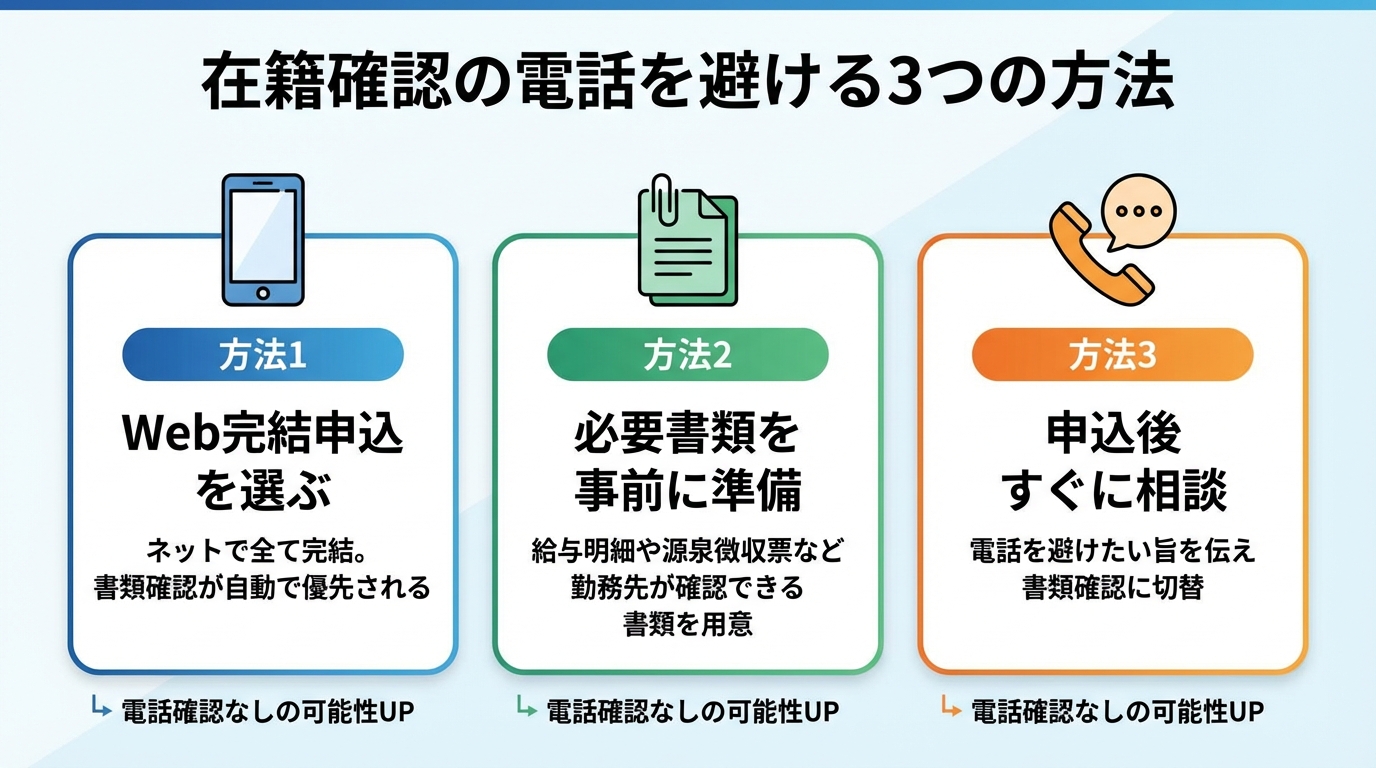

原則電話連絡なしのカードローンでも、申込方法や対応次第で電話がかかる可能性はあります。以下の3つの方法を実践すれば、電話連絡をほぼ確実に回避できます。

電話回避の最も確実な方法です

Web完結申込は、申込から契約まですべてインターネット上で完結する方法です。多くのカードローン会社ではWeb完結を選択すると自動的に書類での在籍確認が優先されるため、電話回避の第一選択肢です。

手順はシンプルで、各社の公式サイトまたはアプリから必要事項を入力し、本人確認書類と収入証明書類をスマホで撮影してアップロードするだけです。審査結果はメールまたはアプリで通知されます。

カードレス契約を選択すればローンカードの郵送もないため、家族に知られずに借入したい方にも適した方法です。

在籍確認を書類で代替するには、勤務先が確認できる書類を2種類以上提出するのが確実です。有効な書類は以下の通りです。

| 書類 | ポイント |

|---|---|

| 給与明細(直近2〜3ヶ月分) | 勤務先名・発行日・支給額が記載されていること |

| 源泉徴収票 | 年1回発行。転職直後や年度途中は使えない場合あり |

| 社会保険の資格確認書 | 勤務先名が記載されている協会けんぽ・組合健保のもの |

| 雇用契約書・労働条件通知書 | 発行日が古いと不十分と判断される可能性あり |

国民健康の資格確認書では勤務先を確認できません

会社員であれば、給与明細2ヶ月分と社会保険の資格確認書の組み合わせが確実な方法です。

申込完了後すぐにカードローン会社へ電話し、「電話での在籍確認を避けたい」と伝えてください。事前に相談すれば、書類での確認に切り替えてもらえるケースがほとんどです。

相談時に伝えるべきポイントは以下の3点です。

事前相談なしに電話がかかることは原則ありません

在籍確認の電話について不安がある方は、関連記事も参考にしてください。

関連記事: 在籍確認で使える言い訳・対処法まとめ

関連記事: カードローンが会社に知られない方法

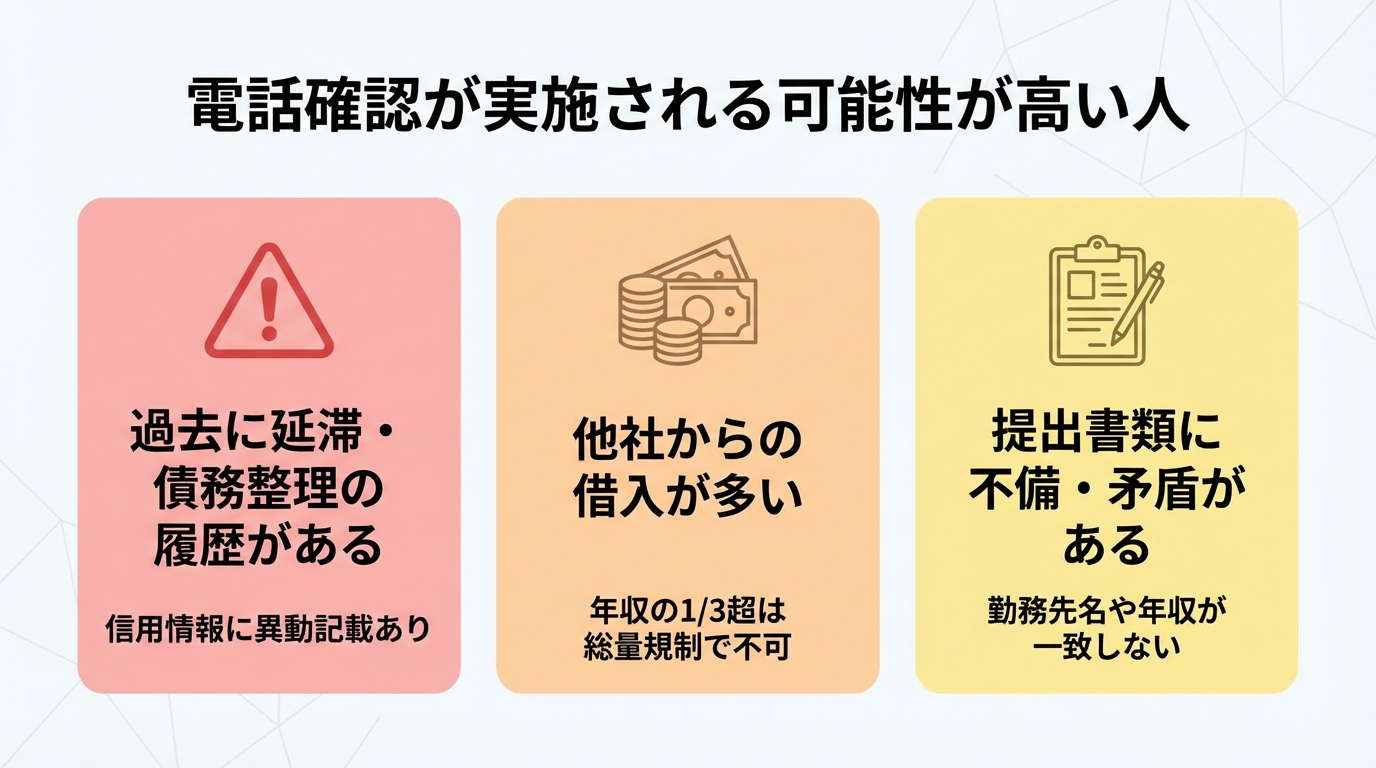

大手消費者金融では原則電話なしで審査が進みますが、以下に該当する場合は電話での在籍確認が実施される可能性が高くなります。

信用情報機関(CIC・JICC・全国銀行協会)に延滞や債務整理の記録がある場合、より慎重な審査が必要となり、電話確認が追加されることがあります。

延滞情報は完済後5年間、自己破産は7年間記録されます

信用情報に「異動」の記載がある場合、在籍確認以前に審査通過は困難でしょう。自分の信用情報に不安がある方は、CICやJICCで情報開示(手数料500〜1,000円)してから申し込むことをおすすめします。

※出典:CIC 信用情報の保有期間

すでに複数社から借入がある場合、返済能力の確認がより厳格になり、電話での在籍確認が行われやすくなる傾向です。

年収の3分の1を超える借入は総量規制で不可です

貸金業法の総量規制により、貸金業者からの借入総額は年収の3分の1が上限と定められています。他社借入が多い方は、まず借入状況を整理してから申し込むのが得策でしょう。

書類での在籍確認を優先する場合でも、提出書類と申告内容に矛盾があると電話確認が必要になります。よくある例は以下の通りです。

正確な情報で申込すれば書類確認で完了します

申込内容と提出書類を事前に照らし合わせ、矛盾がないことを確認してから申し込むことが大切です。虚偽申告は審査落ちだけでなく、信用情報に記録されるリスクもあるため注意してください。

上記に該当する場合でも、大手消費者金融なら原則電話なしで審査が完了する可能性は十分にあります。まずは原則電話連絡なしの消費者金融に申し込んでみてください。

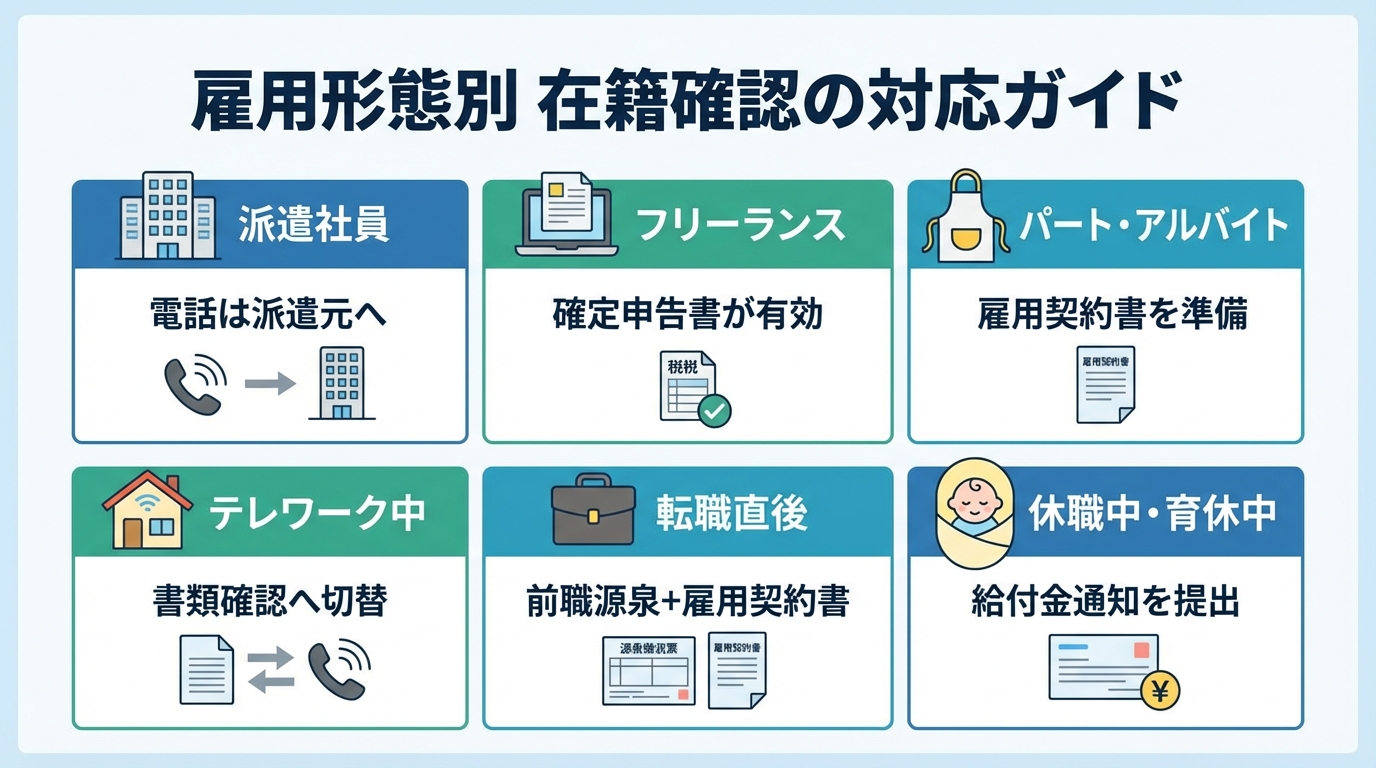

雇用形態や勤務状況によって、在籍確認の方法や注意点が異なります。自分の状況に合った対策を確認してください。

| 雇用形態・状況 | 在籍確認の連絡先 | 有効な書類 |

|---|---|---|

| 派遣社員 | 派遣元 | 給与明細+派遣契約書 |

| フリーランス | 自宅/事務所 | 確定申告書+開業届 |

| パート・アルバイト | 勤務先 | 給与明細+雇用契約書 |

| テレワーク中 | 書類推奨 | 給与明細+資格確認書(マイナ保険証) |

| 転職直後 | 現在の勤務先 | 雇用契約書+前職源泉徴収票 |

| 休職中・育休中 | 書類推奨 | 給与明細+給付金通知 |

派遣社員の場合、在籍確認の電話は派遣元(派遣会社)にかかります。申込時に記入する勤務先は派遣元の会社名と電話番号です。派遣先に電話がかかることは通常ありません。

派遣先の会社名を記入すると在籍確認が取れません

大規模な派遣会社では、個人情報保護の方針で在籍回答を拒否される場合もある点に注意が必要です。書類での確認を希望する場合は、派遣元が発行する給与明細と派遣契約書を提出してください。

フリーランスの場合、勤務先がないため在籍確認の方法が通常とは異なります。自宅や事務所の電話番号、または携帯電話に連絡が来る形です。

確定申告書の控えが最も有効な書類です

書類確認を希望する場合は、確定申告書の控え(税務署の受付印があるもの)を直近2年分提出するのが確実です。開業届の控えも補助書類として有効です。

パート・アルバイトでも正社員と同様に在籍確認が行われ、雇用形態による差別はありません。

小規模店舗では「在籍していない」と誤回答される場合あり

シフト制の場合、電話のタイミングで本人が不在でも「〇〇は本日お休みです」という回答で在籍確認は成立します。不安な方は書類での確認に切り替えるのがおすすめです。給与明細と雇用契約書を提出してください。

テレワーク中で会社に人がいない場合、電話に誰も出られず在籍確認が取れないリスクがあります。

書類での在籍確認への切り替えが確実です

申込後すぐにカードローン会社へ連絡し、テレワーク中であることを伝えてください。給与明細・社会保険の資格確認書などの提出で対応してもらえます。週に数日出社している場合は、出社日に電話してもらうよう指定することも可能です。

転職直後は勤務実績が短いため、在籍確認自体は可能ですが、審査が厳しくなる傾向があります。

前職の源泉徴収票と雇用契約書が有効です

前職の源泉徴収票と現在の雇用契約書を併せて提出すれば、収入実績と現在の雇用を同時に証明可能です。試用期間中でも申込はできるものの、借入限度額が制限される場合がある点に注意してください。

無職の状態では審査に通りません

退職済みで次の勤務先に入社前の場合は、勤務開始後に最初の給与明細が発行されてから申し込みましょう。

育休・産休中の場合、育児休業給付金や出産手当金の支給があれば収入として認められる可能性があります。復職の見込みがある場合は審査通過の可能性も十分あります。

書類での確認への切り替えをおすすめします

休職中に電話での在籍確認が行われると「〇〇は休職中です」と回答され、審査に悪影響を及ぼす可能性があるため注意が必要です。事前にカードローン会社に相談し、育休前の給与明細と給付金通知を提出して書類確認に切り替えてください。

病気休職は復職の見込みが審査に影響します

病気やケガでの休職中は、傷病手当金の支給状況と復職予定日がポイントです。診断書で復職予定が明記されている場合は審査に通る可能性が高まるため、書類を揃えたうえで申し込んでください。

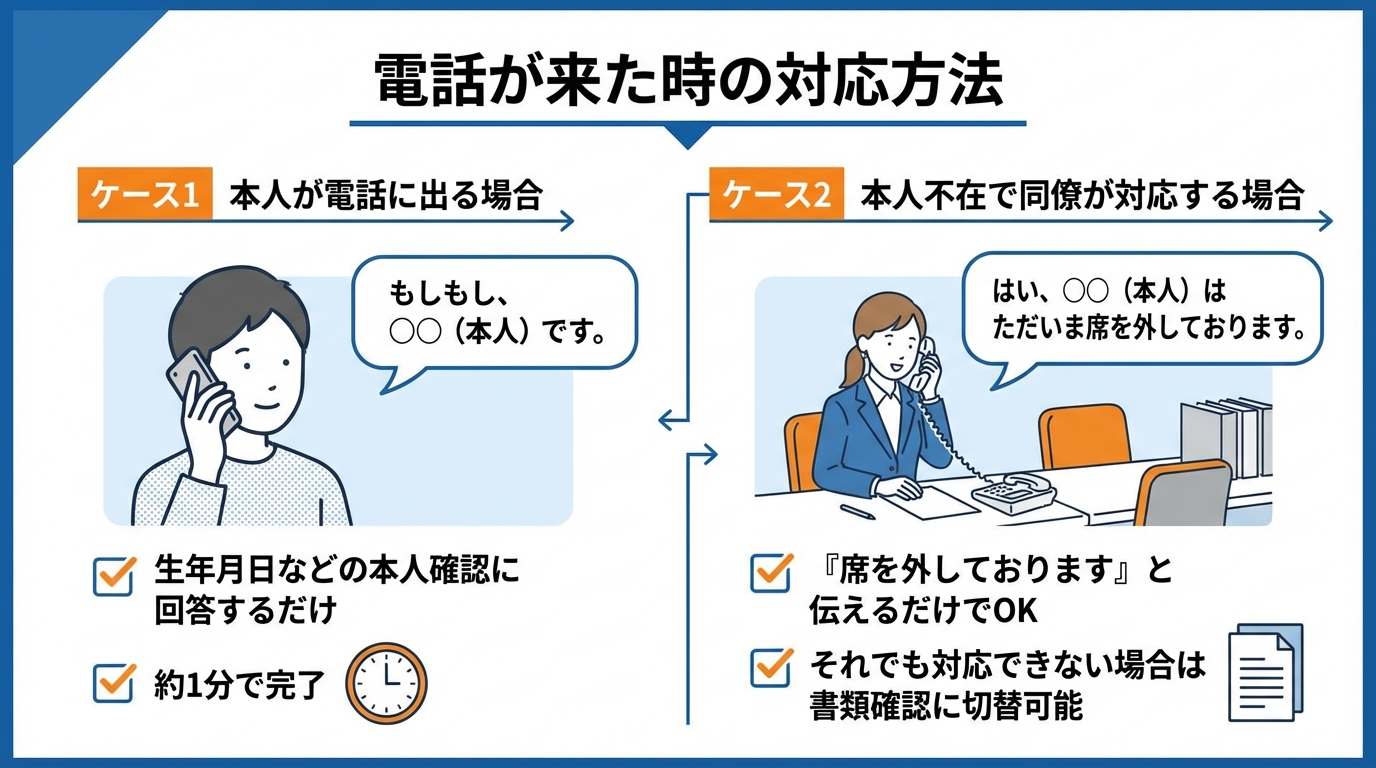

書類確認を希望しても、審査状況によっては電話での在籍確認が必要になるケースがあります。しかし、電話は約1分で終わり、借入の事実が周囲に知られることはありません。

在籍確認の電話は、担当者が個人名で勤務先に電話し「〇〇様はいらっしゃいますか」と確認するだけで、会社名を名乗ることはありません。

電話の内容は在籍の確認のみ・約1分で終了

本人が出た場合は生年月日など簡単な本人確認で完了します。カードローンの申込内容について詳しい話はされないため、周囲に聞かれても問題のない内容です。

本人が電話に出る必要はありません。同僚や受付が「〇〇は席を外しています」「本日お休みです」と回答すれば、在籍していることが確認できるため在籍確認は完了します。

「そのような者はおりません」と回答されると不成立です

個人情報保護の方針で在籍回答をしない会社の場合は、カードローン会社に連絡して書類確認への切り替えを依頼してください。

電話が来ることが分かっている場合、事前の準備で周囲に知られるリスクを最小限に抑えられます。

事前に伝えておく場合の例文

「クレジットカードを申し込んだので、在籍確認の電話が来るかもしれません」

クレジットカードもカードローンも在籍確認の方法は同じなので、この伝え方なら不自然に思われる心配はありません。カードローンの申込だと知られるリスクもほぼありません。

部署直通の番号を伝えると転送を避けられます

電話が録音される会社でも、個人名で短い問い合わせがあっただけの内容であり、録音だけでは借入を判別できないため心配は不要です。

関連記事: 在籍確認で使える言い訳・対処法まとめ

関連記事: カードローンが会社に知られない方法

在籍確認が取れなかった場合でも、すぐに審査落ちするわけではありません。カードローン会社から連絡が来るので、速やかに対応してください。

対処の手順は以下の通りです。

書類提出が早いほど審査再開も早くなります

電話番号の申告間違いが原因の場合は、正しい番号(部署直通や人事部の番号)を伝え直せば解決できます。

申込後30分〜2時間以内にかかるのが一般的です。即日融資を希望する場合は、申込直後に行われることが多いです。ただし、原則電話なしの消費者金融ではそもそも電話がかかってこないケースがほとんどです。

申込後にカードローン会社に連絡すれば指定できる場合があります。「午前中は会議が多いので午後にしてほしい」「昼休みの時間帯なら出やすい」など、具体的な希望を伝えましょう。

勤務先が土日祝日も営業している場合は可能です。勤務先が休みの場合は平日に行われます。書類での在籍確認なら曜日に関係なく審査が進みます。

在籍確認の電話だけでカードローンの申込が知られることはありません。担当者は個人名で電話し、カードローン会社の名前を名乗りません。電話の内容も「〇〇様はいらっしゃいますか」と確認するだけで約1分で終了します。

在籍確認完了後、最短数分〜数時間で融資が可能です。在籍確認は審査の最終段階で行われることが多いため、完了後はすぐに審査結果が通知されます。

申し込んだ会社の数だけ在籍確認が行われる可能性があります。ただし、原則電話なしの会社なら書類確認で完了するため、電話が何度もかかることはありません。同時に3社以上申し込むと信用情報に影響する場合があるため、2社程度に絞ることをおすすめします。

在籍確認が「取れなかった」場合(電話に誰も出ない、在籍していないと回答されたなど)は審査が進みません。ただし、カードローン会社に連絡して書類確認に切り替えれば対応可能です。在籍確認自体が原因で審査落ちするケースは少なく、信用情報や返済能力の総合判断で結果が決まります。

原則として本業の勤務先に在籍確認が行われます。副業の収入を申告しても、在籍確認は本業の勤務先が対象です。副業収入を含めた審査を希望する場合は、確定申告書の控えを提出してください。

大手消費者金融は原則として電話での在籍確認なし

完全に在籍確認なしのカードローンは存在しませんが、大手消費者金融5社は原則として電話での在籍確認を行わず、書類提出で代替する方針を公式に明言しています。

在籍確認の電話を確実に避けるには、Web完結申込を選択し、給与明細など在籍確認書類を速やかに提出することが重要です。申込後すぐにカードローン会社に相談すれば、書類確認に切り替えてもらえます。

銀行カードローンは原則電話ありですが、金利の低さが魅力的です。電話が気にならない方はセブン銀行やバンクイックも有力な選択肢です。

計画的なご利用を心がけてください

カードローンのご利用は計画的に行ってください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済能力を超えた借入れは多重債務につながるおそれがあります。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!