派遣社員におすすめのカードローンは?原則在籍確認なしで審査通過のコツ【2026年】

「カードローンを使っているのは自分だけではないか」と不安に感じていませんか。

実は、カードローンの利用者は日本国内で多数おり、決して特殊なことではありません。

生活費の補填や急な出費への対応など、誰にでも起こりうる資金ニーズに対応する手段として、多くの方が活用しています。

本記事では、カードローンを使う人の実態を統計データをもとに解説し、どのような理由で利用されているのか、どんな人が使っているのかを明らかにします。

また、銀行系と消費者金融系の違いや、初めての方におすすめのカードローン会社もご紹介します。

自分に合ったカードローンを選び、計画的に利用するための判断材料として、ぜひお役立てください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

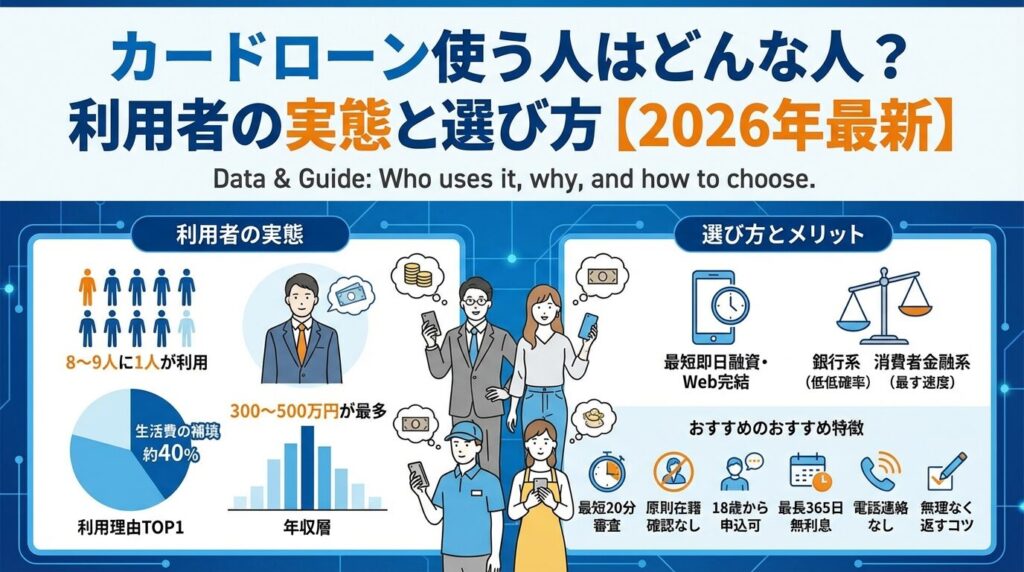

カードローンを使っている人はどのくらい?

カードローンを検討する際、「自分だけが借金をしようとしているのではないか」という孤立感を抱く方は少なくありません。しかし、実際には多くの方がカードローンを利用しており、決して特殊なことではありません。ここでは、統計データをもとに利用者数と割合を具体的に見ていきます。

信用情報機関のデータによると、貸金業者からの借入残高がある人は約1,000万人を超えています。これは、カードローンが決して一部の人だけが使う特殊なサービスではなく、多くの方が日常的な資金ニーズに対応する手段として活用していることを示しています。

即日融資や無利息期間などの利便性が高い

また、消費者金融は即日融資や無利息期間などの利便性が高く、銀行カードローンは低金利傾向にあるため、それぞれのニーズに応じて使い分けられています。

金融庁の調査によると、過去3年以内にカードローンを含む何らかの借入経験がある人の割合は約40%に上ります。これは、現在利用していない人も含めた数字であり、一時的な資金ニーズに対応するためにカードローンを利用した経験がある方が非常に多いことを意味します。

特に、急な出費や収入減少など、予期せぬ事態に直面した際の一時的な利用が多く、完済後は利用しない方も含まれています。このように、カードローンは「常に借りている」というよりも、必要なときに必要な分だけ利用する手段として活用されているケースが多いのです。

年代別に見ると、30代〜40代の利用者が中心となっています。この年代は、住宅ローンや教育費、家族の生活費など、支出が増える時期であり、一時的な資金不足が発生しやすいためです。幅広い年代で利用されています。

性別では、男性の利用者がやや多い傾向にあります。ただし、近年は女性向けのカードローンサービスも増えており、パートやアルバイトで働く方でも申込可能な商品が充実しています。職業別では、正社員が中心ですが、パート・アルバイトや契約社員も利用しており、雇用形態に関わらず幅広い層が活用していることがわかります。

カードローンを使う理由TOP5

カードローンを使う理由は人それぞれですが、日本貸金業協会や金融庁の調査から、共通する利用目的が明らかになっています。ここでは、利用目的のTOP5をランキング形式でご紹介します。自分と同じ理由で借りている人がいることを知ることで、利用への心理的なハードルが下がるかもしれません。

最も多い利用目的は、生活費の補填です。給料日前の資金不足や、予想外の出費が重なった際に、一時的に生活費を補うために利用するケースが多く見られます。特に、月末になると口座残高が不足し、食費や光熱費の支払いが厳しくなる場合に、短期間だけ借りて給料日に返済するという使い方が一般的です。

生活費の補填が常態化している場合は注意

ただし、生活費の補填が常態化している場合は、家計の見直しや公的支援制度の利用も検討する必要があります。一時的な利用であれば問題ありませんが、毎月のように借りている場合は、返済負担が積み重なるリスクがあるため注意が必要です。

クレジットカードの引き落とし日に口座残高が不足している場合、カードローンで資金を調達して支払いに充てるケースも多く見られます。クレジットカードの支払いが遅れると信用情報に傷がつく可能性があるため、それを避けるための緊急措置として利用されています。また、リボ払いの残高が増えすぎた場合に、カードローンで一括返済し、より低金利で借り換えるケースもあります。

趣味や娯楽、旅行などの費用をカードローンで調達する方も一定数います。特に、友人の結婚式や家族旅行など、楽しみにしていたイベントの費用が予算を超えてしまった場合に、一時的に借りて後から返済するという使い方です。初回最大30日間の無利息期間を活用すれば、利息負担なく利用できる場合もあります。

返済計画をしっかり立てることが重要

ただし、趣味や娯楽のための借入は、返済計画をしっかり立てることが重要です。必要な金額を計画的にご利用ください。

冠婚葬祭や突然の病気・ケガによる医療費など、予期せぬ出費に対応するためにカードローンを利用するケースも多くあります。特に、葬儀費用は数十万円から100万円以上かかることもあり、手持ちの資金だけでは賄えない場合に即日融資が可能なカードローンが役立ちます。

また、医療費も保険適用外の治療や入院費用が高額になる場合があり、急いで資金を準備する必要があるときにカードローンが選ばれています。こうした急な出費は誰にでも起こりうるため、いざというときのために利用可能枠を持っておくという考え方もあります。

転職や失業、病気による休職など、収入が一時的に減少した際の生活資金として利用されるケースもあります。特に、失業保険の給付を待つ間のつなぎ資金や、転職先が決まるまでの生活費として利用されることがあります。

収入減少が長期化する場合は公的支援制度も検討

ただし、収入減少が長期化する場合は、公的支援制度(生活福祉資金貸付制度など)の利用も検討することをおすすめします。

カードローンの借入額は、利用者によって異なります。初回の借入額は比較的少額が多く、利用実績に応じて限度額が増額されるケースもあります。

どんな人がカードローンを使っているのか

カードローンを利用している人の属性を知ることで、「自分と同じ境遇の人も使っている」という安心感を得られます。ここでは、職業や年収別の利用傾向を詳しく見ていきます。

カードローン利用者の中心は、安定した収入がある会社員です。正社員は審査に通りやすく、限度額も比較的高めに設定される傾向があります。また、契約社員も安定した収入があれば審査対象となり、多くのカードローン会社で申込可能です。

勤続年数が短い場合や他社借入が多い場合は審査に影響

正社員や契約社員は、在籍確認が比較的スムーズに行われるため、審査がスピーディーに進むことが多いです。ただし、勤続年数が短い場合や他社借入が多い場合は、審査に影響する可能性があります。

パートやアルバイトで働く方も、多くのカードローン会社では、安定した収入があれば申込可能としており、実際に審査に通過している方も多くいます。ただし、限度額は正社員に比べて低めに設定されることが一般的です。

月収が大きく変動する場合は審査に影響する可能性

パート・アルバイトの方は、勤続年数や月収の安定性が審査のポイントになります。短期間で職場を転々としている場合や、月収が大きく変動する場合は、審査に影響する可能性があります。

年収別に見ると、さまざまな年収帯の方がカードローンを利用しています。比較的低所得の方から高収入の方まで、幅広い層が利用していることがわかります。

年収の3分の1を超える借入はできません

総量規制により、年収の3分の1を超える借入はできないため、年収に応じた借入限度額が設定されます。

専業主婦や年金受給者も、一部のカードローンでは申込可能です。専業主婦の場合、配偶者に安定した収入があれば、銀行カードローンの一部で申込できる場合があります。

消費者金融は本人に収入がない場合は原則申込不可

ただし、消費者金融は総量規制の対象となるため、本人に収入がない場合は原則として申込できません。

年金受給者は、年金を安定した収入とみなすカードローン会社であれば申込可能です。ただし、年齢制限があり、多くのカードローンでは69歳または74歳までとされています。申込前に各社の年齢条件を確認することが重要です。

カードローンを使うメリット

カードローンが多くの方に選ばれる理由は、他の借入方法にはない利便性と柔軟性にあります。ここでは、カードローンの主なメリットを具体的に解説します。

担保や保証人を用意する必要がありません

カードローンは、担保や保証人を用意する必要がなく、本人の信用情報と返済能力のみで審査が行われます。住宅ローンや自動車ローンのように、不動産や車を担保に入れる必要がないため、申込のハードルが低く、手続きも簡単です。また、保証人を探す手間もかからないため、誰にも知られずに借入できるというメリットもあります。

消費者金融なら即日融資が可能

消費者金融のカードローンは、審査が早く、即日融資が可能です。※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。※お申込み時間や審査状況によりご希望にそえない場合があります。 急な出費が発生した際に、すぐに資金を調達できるのは大きなメリットです。特に、アコムやアイフル、プロミスなどの大手消費者金融は、Web完結で簡単に申し込めます。※お申込時間や審査によりご希望に添えない場合がございます。※お申込み時間や審査状況によりご希望にそえない場合があります。※申込等内容に不備があれば電話確認あり。

銀行カードローンは即日融資には対応していません

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資には対応していません。審査結果が出るまで最短でも翌営業日以降となるため、急ぎの場合は消費者金融を選ぶことをおすすめします。

使いみちが自由で用途を申告する必要なし

カードローンは、使いみちが自由で、用途を申告する必要がありません。生活費の補填、趣味や旅行、冠婚葬祭、医療費など、どんな目的でも利用できます。住宅ローンや自動車ローンのように、特定の目的にしか使えないローンとは異なり、柔軟に活用できる点が魅力です。

限度額の範囲内で何度でも借入と返済が可能

カードローンは、限度額の範囲内であれば何度でも借入と返済を繰り返すことができます。※審査結果により異なる場合があります 一度契約すれば、必要なときに必要な分だけ借りられるため、いざというときの備えとして契約だけしておくという使い方も可能です。また、返済が進んで利用可能枠が増えれば、再度借入できるため、長期的に利用できます。

初回利用時に最大30日間または最大60日間の無利息期間

多くの消費者金融では、初回利用時に最大30日間または最大60日間の無利息期間が設定されています。この期間内に完済すれば、利息を一切支払わずに借入できるため、短期間の利用であれば非常にお得です。特に、給料日前の一時的な資金不足を補う場合や、急な出費に対応する場合に有効です。

無利息期間の開始タイミングは各社で異なります

無利息期間の開始タイミングは、契約日からの場合と初回借入日からの場合があるため、各社の条件を確認することが重要です。※詳しくは公式サイトをご確認ください

Web完結で来店不要・カードレスで原則郵送物なし

多くのカードローンは、Web完結で申込から契約、借入まで完結します。来店不要で、スマートフォンやパソコンから手続きできるため、忙しい方でも気軽に申込できます。また、カードレスで契約すれば、原則郵送物もなく、家族に知られるリスクを最小限に抑えられます。※詳しくは公式サイトをご確認ください

カードローンを使わない方がいい人の特徴

カードローンは便利な資金調達手段ですが、すべての人に適しているわけではありません。以下のような特徴に当てはまる場合は、カードローンの利用を慎重に検討する必要があります。

新たな借入は多重債務のリスクを高めます

すでに複数のカードローンやクレジットカードのキャッシングを利用している場合、新たな借入は多重債務のリスクを高めます。借入件数が3社以上になると、審査に通りにくくなるだけでなく、返済負担が大きくなり、家計を圧迫する可能性があります。複数社から借りている場合は、おまとめローンへの借り換えを検討することをおすすめします。

返済額は収入の20%以内に抑えることが推奨

毎月の収入に対して返済額が大きすぎる場合、返済が滞るリスクが高まります。一般的に、毎月の返済額は収入の20%以内に抑えることが推奨されています。それを超える借入を希望する場合は、返済計画を見直すか、借入額を減らすことを検討しましょう。また、総量規制により、年収の3分の1を超える借入は原則できません。

自転車操業に陥る可能性があります

家賃や光熱費、通信費などの固定費をカードローンで補填しようと考えている場合は、注意が必要です。固定費は毎月必ず発生する支出であり、カードローンで補填すると、返済と借入を繰り返す自転車操業に陥る可能性があります。固定費の支払いが厳しい場合は、家計の見直しや公的支援制度の利用を優先しましょう。

公的支援制度なら低金利または無利子で借入可能

生活福祉資金貸付制度や緊急小口資金など、公的支援制度を利用できる場合は、カードローンよりも低金利または無利子で借入できる可能性があります。特に、失業や収入減少により生活が困窮している場合は、社会福祉協議会や市区町村の窓口に相談することをおすすめします。公的支援制度は審査に時間がかかる場合がありますが、返済負担を抑えられるメリットがあります。

銀行系カードローンと消費者金融系の違い

カードローンには、銀行系と消費者金融系の2種類があり、それぞれ特徴が異なります。自分のニーズに合った方を選ぶことが重要です。

銀行系の上限金利は年14.0〜15.0%程度、消費者金融系は年18.0%程度となっています。長期間の借入を予定している場合や、借入額が大きい場合は、銀行系カードローンの方が利息負担を抑えられる可能性があります。

即日融資には対応していません

また、審査に時間がかかる傾向があります。急ぎの場合は消費者金融系を選ぶ必要があります。

審査が早く、即日融資が可能です

※お申込時間や審査によりご希望に添えない場合がございます。(アコム・プロミス)

※お申込み時間や審査状況によりご希望にそえない場合があります。(アイフル)

※アコムの当日契約の期限は21時までです。

特に、アコム、アイフル、プロミスなどの大手消費者金融は、Web完結で簡単に申し込めます。

※お申込時間や審査によりご希望に添えない場合がございます。(アコム・プロミス)

※お申込み時間や審査状況によりご希望にそえない場合があります。(アイフル)

※アイフルは申込等内容に不備があれば電話確認あり。

急な出費に対応したい場合は、消費者金融系が適しています。

一方、銀行系カードローンは、警察庁データベースへの照会が義務付けられているため、審査結果が出るまで最短でも翌営業日以降となります。時間に余裕がある場合は、低金利の銀行系を選ぶのも一つの方法です。

消費者金融系は年収の3分の1を超える借入はできません。例えば、年収300万円の場合、借入限度額は100万円までとなります。一方、銀行系カードローンは総量規制の対象外ですが、銀行の自主規制により、年収の3分の1を目安に審査を行うことが多いです。

他社借入がある場合は総量規制に注意

すでに他社から借入がある場合や、年収に対して借入額が多い場合は、総量規制に引っかかる可能性があるため、事前に確認しましょう。

消費者金融系は原則電話による在籍確認なしで審査可能

※お申込み状況により電話確認が必要な場合がありますアイフルやプロミスは、原則電話による在籍確認なし※申込等内容に不備があれば電話確認あり。で審査を行い、必要に応じて書類提出で対応します。また、Web完結で申込すれば、原則郵送物もなく、家族に知られるリスクを抑えられます。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合

銀行系カードローンは、在籍確認の方法が銀行によって異なります。電話確認を行う銀行もあれば、書類提出で対応する銀行もあるため、申込前に確認することをおすすめします。郵送物については、Web完結に対応している銀行であれば、原則郵送物なしで契約できる場合があります。

初めての方におすすめのカードローン会社5社

初めてカードローンを利用する方にとって、どの会社を選ぶかは重要なポイントです。ここでは、大手で信頼性が高く、初心者にも使いやすいカードローン会社を5社ご紹介します。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、SMBCグループの一員であり、最短3分で融資が完了(※p)するスピードが魅力です。 金利は年2.5%〜18.0%で、審査結果に応じた金利が適用されます。18歳から74歳まで申込可能で、若い世代にも利用しやすいです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

初回利用翌日から最大30日間無利息

※メールアドレス登録とWeb明細利用の登録が必要です。

初回利用翌日から最大30日間となっており、契約日ではなく借入日から起算されるため、契約後すぐに借りない場合でも無駄がありません。原則として電話による在籍確認はなく※お申込み状況により電話確認が必要な場合があります、Web完結で原則郵送物もありません。※手続きによって発生する場合もあり。借入限度額は1万円〜800万円で、振込、ATM、アプリから借入できます。

98%(※1)の申込者が原則電話による在籍確認なしで契約しています。

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

原則、電話連絡・原則郵送物なし

原則、職場への在籍確認の電話がないため、周囲に知られるリスクを最小限に抑えられます。また、三井住友銀行の提携ATMの手数料が無料で、利用しやすいです。

Vポイントがたまる仕組みもあり、返済額のうち利息額に対して200円につき1ポイントが付与されます。貯まったVポイントは、1ポイント=1円で返済に使えます。金利は年3.0%〜18.0%で、借入限度額は1〜800万円です。※借入限度額は審査によって決定いたします 無利息期間はありませんが、原則、電話連絡なしを重視する方に適しています。

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、三菱UFJフィナンシャル・グループの一員であり、信頼性の高い大手消費者金融です。2026年1月から金利を引き下げ、年2.4%〜17.9%となりました。最短20分で審査が完了し、即日融資(※a)に対応しています。電話によるお勤め先への在籍確認は一切なく、書面確認で対応します。

初回利用時は契約翌日から最大30日間無利息※アコムでのご契約がはじめてのお客さま

短期間の借入であれば利息負担を抑えられます。借入限度額は1万円〜800万円で、振込、ATM、アプリから借入できます。

カードレスで契約すれば、原則、郵送物もなく、家族に知られるリスクも最小限です。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短18分で審査完了、即日融資対応(※ai)

原則として在籍確認の電話はなく※お申込み状況により電話確認が必要な場合があります、Web完結で原則郵送物もないため、誰にも知られずに契約できます。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 2025年オリコン顧客満足度調査(※1)で初回利用1位を獲得しており、初めての方にも安心です。

金利は年3.0%〜18.0%で、初回利用時は契約翌日から最大30日間無利息で利用できます。借入限度額は1〜800万円※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 で、振込、ATM、アプリから借入可能です。アイフルは独立系の消費者金融であり、銀行グループに属していません。

アイフルの審査通過率は32.4%(※2)(2025年11月期)となっています。また、99.1%(※3)の申込者が電話による在籍確認なしで契約しています。

※1出典:アイフルプレスリリース

※2出典:アイフルマンスリーレポート

※3出典:アイフル公式FAQ

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

最大365日間無利息期間が特徴

初回利用時、Web申込で50万円以上の借入を希望し、収入証明書を提出した場合、最大365日間無利息で利用できます。また、Web申込で60日間無利息も選択可能で、短期間の借入にも対応しています。

最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。※お申込み状況により異なります 原則として電話による在籍確認はなく、同意なしでは実施しないため、安心です。※お申込み状況により電話確認が必要な場合があります 金利は年4.5%〜18.0%で、借入限度額は1〜500万円です。※審査結果により異なる場合があります 振込、ATM、アプリから借入できます。

カードローンの返済計画の立て方

無理のない返済計画を立てることが重要

カードローンを利用する際は、返済計画をしっかり立てることが重要です。無理のない返済計画を立てることで、多重債務に陥るリスクを避けられます。

毎月の返済額は、手取り収入の20%以内に抑えることが推奨されています。例えば、手取り月収が20万円の場合、返済額は4万円以内に抑えるのが理想です。

返済額が収入の30%を超えると生活費圧迫

返済が困難になる可能性があります。複数社から借入がある場合は、すべての返済額を合計して20%以内に収まるように調整しましょう。

借入前に、返済シミュレーションを活用して、総返済額と利息額を確認しましょう。以下は、年18.0%で借入した場合の返済シミュレーション例です。

| 借入額 | 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 10万円 | 12ヶ月 | 9,168円 | 110,016円 | 10,016円 |

| 30万円 | 24ヶ月 | 14,978円 | 359,472円 | 59,472円 |

| 50万円 | 36ヶ月 | 18,077円 | 650,772円 | 150,772円 |

借入額・返済期間が長いほど利息負担増

無利息期間を活用したり、繰り上げ返済を行うことで、利息負担を減らすことができます。

余裕があるときは、繰り上げ返済を活用しましょう。元金が減ると、それに対する利息も減るため、総返済額を抑えられます。

繰り上げ返済の手数料は基本無料

多くのカードローンでは、繰り上げ返済の手数料は無料ですが、一部のATMでは手数料がかかる場合があるため、事前に確認しましょう。

返済が厳しくなったら早めに相談

まずカードローン会社に相談しましょう。返済日の変更や、一時的な返済猶予に応じてくれる場合があります。また、日本貸金業協会の貸金業相談・紛争解決センターや、消費生活センター、法テラスなどの公的機関に相談することもできます。

返済遅れは信用情報に傷がつく可能性

早めに相談することが重要です。

カードローンを利用すること自体は、信用情報に傷がつくわけではありません。契約情報や借入・返済の履歴は信用情報機関に登録されますが、正常に返済していれば問題ありません。ただし、返済が61日以上または3ヶ月以上遅れると、異動情報として登録され、いわゆる「ブラックリスト」に載る可能性があります。

多くの消費者金融では、原則として電話による在籍確認を行わない方針を取っています。※お申込み状況により電話確認が必要な場合があります アイフルやプロミスは、書類提出で在籍確認を行うため、職場に電話がかかってくることはほとんどありません。ただし、審査の状況によっては電話確認が必要になる場合もあるため、心配な方は申込時に相談することをおすすめします。

Web完結で申込し、カードレスで契約すれば、原則郵送物がないため、家族に知られるリスクを最小限に抑えられます。※詳しくは公式サイトをご確認ください また、利用明細もWeb上で確認できるため、自宅に書類が届くことはありません。ただし、返済が遅れると、督促の連絡が自宅に届く可能性があるため、返済は期日通りに行うことが重要です。

審査に落ちた場合、その情報は信用情報機関に申込情報として6ヶ月間登録されます。短期間に複数社に申込すると、「申込ブラック」とみなされ、審査に通りにくくなる可能性があります。審査に落ちた場合は、6ヶ月以上間を空けてから再度申込することをおすすめします。また、審査に落ちた理由を分析し、収入や他社借入の状況を改善してから申込むことも重要です。

カードローンの利用履歴は、住宅ローン審査に影響する可能性があります。特に、借入残高が多い場合や、返済遅延の履歴がある場合は、審査に不利になることがあります。住宅ローンを検討している場合は、カードローンを完済し、契約を解約しておくことをおすすめします。また、カードローンの限度額が高いだけでも、返済能力に影響するとみなされる場合があるため、使わない限度額は減額しておくとよいでしょう。

総量規制とは、消費者金融等からの借入残高が、年収の3分の1を超えてはならないというルールです。例えば、年収300万円の場合、借入限度額は100万円までとなります。銀行カードローンは総量規制の対象外ですが、銀行の自主規制により、同様の基準で審査を行うことが多いです。

無利息期間の開始タイミングは、カードローン会社によって異なります。アコムやアイフルは契約翌日から初回最大30日間、プロミスは初回利用の翌日から最大30日間となっています。※アコムでのご契約がはじめてのお客さま ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※メールアドレス登録とWeb明細利用の登録が必要です。 契約日から起算される場合、契約後すぐに借りないと無利息期間が無駄になるため、注意が必要です。無利息期間を最大限活用したい場合は、初回借入日から起算される会社を選ぶとよいでしょう。

カードローンを利用している人は多数おり、決して特殊なことではありません。生活費の補填や急な出費への対応など、日常的な資金ニーズに活用されています。利用目的の上位は生活費の補填で、クレジットカードの支払いや趣味・旅行費用、冠婚葬祭・医療費などが続きます。

利用者の属性を見ると、正社員や契約社員が中心ですが、パート・アルバイトも利用しており、幅広い年収層が利用しています。銀行系カードローンは低金利傾向にあり、消費者金融系は即日融資に対応しているため、自分の状況に合わせて選ぶことが重要です。初めての方には、アコム、アイフル、プロミス、レイク、SMBCモビットなどの大手消費者金融がおすすめです。

返済計画を立て、計画的にご利用ください

毎月の返済額を収入の20%以内に抑え、返済シミュレーションで利息を確認しましょう。繰り上げ返済を活用することで、利息負担を減らすこともできます。返済が厳しくなった場合は、早めにカードローン会社や公的機関に相談することが大切です。

なお、ご利用は計画的に。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!