横浜銀行カードローンの審査基準|落ちる理由と通過率を上げる対策【2026年】

カードローンを初めて利用する方にとって、申込から借入までの流れは分かりにくいものです。

手続きが複雑そう、審査に通るか不安、必要書類は何を準備すればよいのかなど、疑問や不安を抱える方は少なくありません。

この記事では、カードローンの申込から借入までの流れを5つのステップで詳しく解説します。

審査で見られるポイント、在籍確認の実態、即日融資を受けるための条件など、実際に申し込む前に知っておきたい情報をまとめました。

銀行系・消費者金融系・信販系の違いも比較表で整理しているので、自分に合ったカードローンを選ぶ参考にしてください。

計画的な利用が重要です

返済シミュレーションや注意点も詳しく説明しています。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

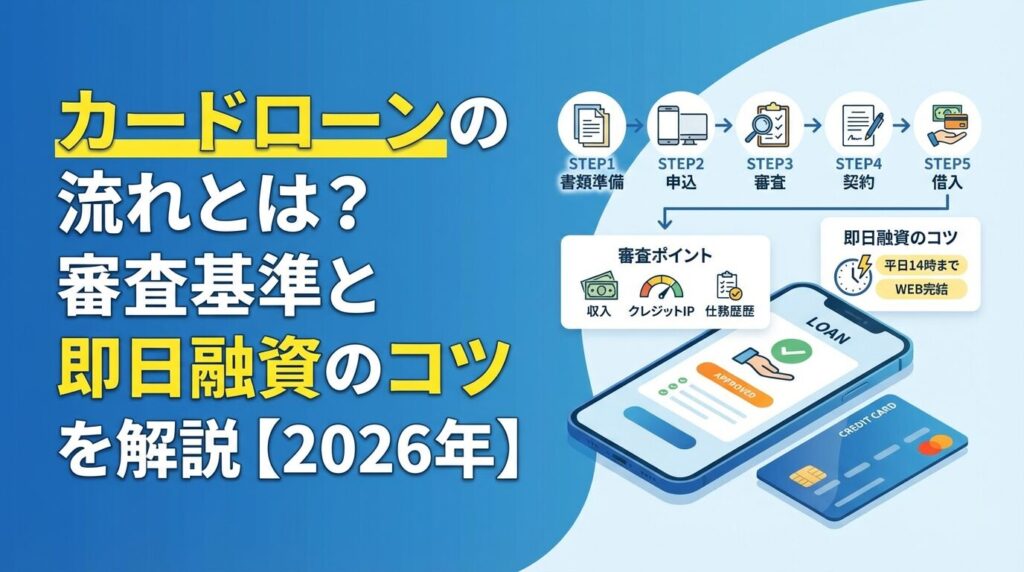

カードローンの申込から借入までの流れ

カードローンの申込から実際に借入ができるまでには、いくつかの手続きが必要です。ここでは、申込から借入までの流れを5つのステップに分けて解説します。

全体の流れを理解しておくことで、スムーズに手続きを進められます。特に即日融資を希望する場合は、各ステップの所要時間を把握しておくことが大切です。

カードローンの申込には本人確認書類が必ず必要です。運転免許証やマイナンバーカードなど、顔写真付きの身分証明書を用意しましょう。

借入希望額が50万円を超える場合は収入証明書も必要

他社借入と合わせて100万円を超える場合も、収入証明書類が必要になります。源泉徴収票や給与明細書などを事前に準備しておくと、審査がスムーズに進みます。

書類の不備は審査の遅れにつながります

申込前に必要書類を確認しておくことが重要です。

カードローンの申込方法にはWEB申込・電話申込・自動契約機での申込があります。最も便利なのは、24時間いつでも申し込めるWEB申込です。

WEB完結型なら原則郵送物なしで契約できる

スマートフォンやパソコンから申込フォームに必要事項を入力し、本人確認書類をアップロードするだけで手続きが完了します。家族に知られたくない方にもおすすめです。

虚偽の申告は審査落ちの原因になります

申込時には、氏名・住所・勤務先情報・年収・他社借入状況などを正確に入力しましょう。

申込が完了すると、カードローン会社による審査が始まります。審査では申込内容の確認、信用情報機関への照会、在籍確認などが行われます。

消費者金融系なら最短3分~20分で審査完了

プロミスで最短3分(※p)、アイフルで最短18分(※ai)、アコムで最短20分(※a)程度で審査が完了します。銀行系カードローンなら数日かかることが一般的です。審査結果はメールや電話で通知されます。

審査に通過すると、利用限度額と適用金利が決定されます。希望額より少ない限度額が設定されることもありますが、利用実績を積むことで増額審査を受けることも可能です。

※p:お申込時間や審査によりご希望に添えない場合がございます。審査通過後は、契約手続きに進みます。WEB完結型のカードローンならオンライン上で契約書に同意するだけで手続きが完了します。

カード発行型のカードローンの場合、ローンカードが自宅に郵送されるか、自動契約機で即日受け取ることができます。カードレス型を選択すれば、スマートフォンアプリやインターネットバンキングで借入・返済が可能です。

返済日や遅延損害金の利率を必ず確認

契約時には、利用規約や返済方法をしっかり確認しましょう。特に返済日や返済額などは重要なポイントです。

契約が完了すれば、すぐに借入ができます。借入方法には銀行口座への振込融資、ATMからの出金、スマートフォンアプリでの借入などがあります。

振込融資なら指定口座に数分で入金される

急ぎの支払いにも対応できます。ATMからの借入は、コンビニATMでも利用できるため、24時間いつでも必要な金額を引き出せます。

返済方法は、口座引き落とし・ATM返済・インターネット返済などから選択できます。返済日を忘れないよう、口座引き落としを設定しておくと安心です。繰上返済や一括返済も可能なので、余裕があるときは積極的に返済することで利息負担を減らせます。

カードローンの申込をスムーズに進めるためには、必要書類を事前に準備しておくことが大切です。

書類の不備があると審査が遅れる可能性があります

ここでは、カードローン申込時に必要な書類と、事前に確認しておくべき事項を詳しく解説します。特に即日融資を希望する場合は、書類の準備が審査スピードに直結するため、しっかり確認しておきましょう。

カードローンの申込には必ず本人確認書類が必要です。最も一般的なのは運転免許証で、顔写真付きで住所も記載されているため、これ1枚で本人確認が完了します。

運転免許証を持っていない場合は、マイナンバーカード・パスポートなどが利用できます。

マイナンバーカードやパスポートなど、顔写真付きの書類がおすすめです

住民票や公共料金の領収書など、住所を確認できる補助書類が必要になることがあります。

本人確認書類は有効期限内のものを用意し、記載されている住所が現住所と一致しているか確認しましょう。引っ越し後に住所変更をしていない場合は、事前に更新手続きを済ませておくとスムーズです。

借入希望額が一定金額を超える場合は収入証明書類の提出が必要です。

1社で50万円超または他社と合わせて100万円超の場合は必須

貸金業法では、これらの場合に収入証明書の提出が義務付けられています。

収入証明書類として認められるのは、源泉徴収票・給与明細書(直近2~3ヶ月分)・確定申告書・所得証明書などです。自営業者やフリーランスの方は、確定申告書の控えを用意しておきましょう。

給与明細書を提出する場合は、勤務先名・氏名・支給額が明記されているものを用意してください。手書きの給与明細や、一部が欠けているものは受理されない場合があります。収入証明書類は最新のものを準備することで、審査がスムーズに進みます。

カードローンの借入や返済には銀行口座が必要です。振込融資を希望する場合は、入金先の口座情報を登録する必要があります。

口座引き落としで返済する場合は、引き落とし口座の登録も必要です。多くのカードローンでは、本人名義の口座であれば、どの金融機関の口座でも利用できます。ただし、一部のカードローンでは、特定の銀行口座が必要な場合もあるため、事前に確認しておきましょう。

入力ミスがあると振込が遅れたり返済ができない

口座情報を登録する際は、金融機関名・支店名・口座番号・口座名義を正確に入力してください。

カードローンの審査では在籍確認が行われることがあります。勤務先情報として、会社名・所在地・電話番号・勤続年数・雇用形態などを正確に申告する必要があります。

在籍確認は、カードローン会社の担当者が勤務先に電話をかけて行われるのが一般的です。

最近では書類提出による在籍確認に対応している会社も増加

社員証や給与明細書などで勤務先を確認できれば、電話連絡を省略できる場合があります。

在籍確認の電話がある場合でも、カードローン会社名ではなく個人名で連絡してくれるため、同僚にカードローンの利用を知られる心配はほとんどありません。事前に在籍確認の方法を確認し、書類確認で対応してもらえるか相談しておくと安心です。

カードローンの申込方法は3つ

カードローンの申込方法にはWEB申込・電話申込・自動契約機や店頭での申込の3つがあります。それぞれにメリット・デメリットがあるため、自分の状況に合った方法を選ぶことが大切です。

ここでは、各申込方法の特徴と、どのような人に向いているかを詳しく解説します。

WEB申込はスマホから24時間いつでも申し込める

申込フォームに必要事項を入力し、本人確認書類をアップロードするだけで手続きが完了します。

WEB完結型のカードローンなら、契約書類の郵送もなく、すべてオンラインで完結します。カードレス型を選択すれば、ローンカードの受け取りも不要で、スマートフォンアプリやインターネットバンキングで借入・返済ができます。

WEB申込のメリットは、自宅や外出先から気軽に申し込めることです。営業時間を気にする必要がなく、深夜や早朝でも申込が可能です。また、オペレーターと話す必要がないため、カードローンの利用を周囲に知られたくない方にも適しています。

不明点はFAQで事前に確認が必要

WEB申込では不明点があってもその場で質問できないため、公式サイトのFAQなどで疑問を解消しておくことが大切です。

電話申込はオペレーターと直接話しながら申込手続きを進められる方法です。カードローンの利用が初めてで不安な方や、申込内容について質問したいことがある方に向いています。

電話申込では、オペレーターが申込内容を聞き取り、必要書類や審査の流れを丁寧に説明してくれます。不明点があればその場で質問できるため、安心して手続きを進められます。

電話申込は営業時間内に限られる

深夜や早朝には利用できません。また、本人確認書類や収入証明書類は、後日FAXや郵送、WEBアップロードなどで提出する必要があります。

自動契約機ならその場でローンカードを受け取れる

即日融資を希望する方や、カードをすぐに手に入れたい方に適しています。

自動契約機は、消費者金融系のカードローン会社が設置している無人の契約機です。タッチパネルで申込手続きを進め、本人確認書類をスキャンして提出します。審査が完了すれば、その場でローンカードが発行されます。

店頭申込は、銀行の窓口や消費者金融の店舗で対面で申し込む方法です。スタッフが申込書の記入をサポートしてくれるため、手続きに不安がある方でも安心です。ただし、店舗の営業時間内に来店する必要があるため、仕事などで時間が取れない方には不向きです。

店舗に入るところを知人に見られる可能性がある

自動契約機や店頭申込のデメリットは、来店の手間がかかることです。プライバシーを重視する方は、WEB申込を選ぶとよいでしょう。

カードローンの審査で見られる4つのポイント

カードローンの審査では申込者の返済能力や信用力を総合的に判断します。審査基準は各カードローン会社によって異なりますが、共通して重視されるポイントがいくつかあります。

ここでは、審査で特に重視される4つのポイントを詳しく解説します。これらを理解しておくことで、審査通過の可能性を高めることができます。

カードローンの審査で最も重視されるのは申込者の年収と返済能力です。

消費者金融からの借入は年収の3分の1まで

貸金業法では、消費者金融や信販会社からの借入は年収の3分の1までに制限されています。これを総量規制といいます。

総量規制は、過剰な貸付けを防ぎ、多重債務を防止するために設けられた法律です。例えば、年収300万円の方は消費者金融系カードローンから最大100万円までしか借入できません。すでに他社から50万円借りている場合、新たに借りられるのは50万円までとなります。

ただし、銀行カードローンは貸金業法ではなく銀行法に基づいているため、総量規制の対象外です。そのため、年収の3分の1を超える借入も可能です。しかし、銀行も自主規制として、年収の2分の1や3分の1を目安に融資額を決定しているケースが多くなっています。

年収が高いほど審査に有利ですが、年収が少なくても安定した収入があれば審査に通る可能性はあります。パートやアルバイトでも、継続的に収入を得ていれば申込可能なカードローンも多くあります。

雇用形態と勤続年数も審査で重視されるポイントです。正社員は安定した収入が見込めるため、審査では有利になります。一方、契約社員・派遣社員・パート・アルバイトは、正社員に比べると審査がやや厳しくなることがあります。

ただし、非正規雇用でも継続的に収入があれば、カードローンの利用は可能です。多くのカードローンでは、パートやアルバイトでも申込条件を満たしていれば審査対象となります。

勤続年数は、長いほど審査に有利です。同じ職場で長く働いていることは、収入の安定性を示す指標になります。一般的に、勤続年数が1年以上あれば審査に通りやすくなると言われています。転職直後や勤続年数が短い場合は、審査が慎重になることがあります。

他社からの借入状況も審査で重要なチェックポイントです。

複数の借入があると返済負担が大きいと判断される

すでに複数のカードローンやクレジットカードのキャッシングを利用している場合、審査に通りにくくなります。

特に、消費者金融系カードローンでは総量規制があるため、他社借入と合わせて年収の3分の1を超える場合は、新規の借入ができません。申込時には、他社借入の件数と金額を正確に申告する必要があります。

他社借入が多い場合は、おまとめローンや借換えローンを検討するのも一つの方法です。複数の借入を1つにまとめることで、金利が下がり、返済管理もしやすくなります。

カードローンの審査では信用情報機関に登録されている個人の信用情報が照会されます。信用情報機関には、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがあります。

信用情報には、クレジットカードやローンの契約情報、借入残高、返済状況、延滞の有無などが記録されています。

返済の遅延や滞納があると審査に大きく影響

過去に返済の遅延や滞納があると、信用情報に「異動情報」として記録されます。

特に、61日以上または3ヶ月以上の延滞、債務整理、自己破産などの情報が登録されている場合は、過去に金融トラブルがあった方として審査が慎重になります。これらの情報は、完済後も一定期間(通常5年間)保有されます。

短期間に複数申込すると申込ブラックになる可能性

申込情報も6ヶ月間保有されるため、短期間に複数のカードローンに申し込むと「申込ブラック」と呼ばれる状態になり、審査に不利になる可能性があります。審査に不安がある場合でも、一度に複数社に申し込むのは避けましょう。

在籍確認の流れと対策

カードローンの審査で多くの方が不安に感じるのが、在籍確認です。

職場の同僚にカードローン利用を知られる心配

勤務先に電話がかかってくることで、職場の同僚にカードローンの利用を知られてしまうのではないかと心配する方も少なくありません。

ここでは、在籍確認の実態と、職場に知られずに借りる方法を詳しく解説します。

在籍確認とは申込者が申告した勤務先で本当に働いているかを確認する手続きです。多くのカードローン会社では、審査の一環として在籍確認を行います。

担当者は個人名で電話をかけるため会社名は名乗らない

在籍確認の電話は、カードローン会社の担当者が個人名で勤務先に電話をかけて行われます。カードローンの審査だと気づかれることはほとんどありません。電話の内容も簡潔で、「〇〇さんはいらっしゃいますか?」と確認するだけです。

申込者本人が電話に出れば、簡単な本人確認をして終了します。本人が不在の場合でも、「〇〇は席を外しております」「本日は休みです」などの回答があれば、在籍していることが確認できるため、在籍確認は完了します。

在籍確認の電話は、通常1~2分程度で終わります。電話のタイミングは、審査の途中で行われることが多く、事前に連絡時間を指定できる場合もあります。

最近では原則として電話での在籍確認を行わない会社が増加

プライバシーに配慮して、代わりに社員証や給与明細書、雇用契約書などの書類で勤務先を確認する方法が主流になっています。

例えば、アイフルやプロミスなどの大手消費者金融では原則として電話での在籍確認を行わず書類提出で対応しています。申込時に社員証や給与明細書をアップロードすることで、在籍確認が完了します。

銀行カードローンでも、書類確認に対応している場合があります。在籍確認の方法が気になる場合は、申込前にカードローン会社の公式サイトやカスタマーセンターで確認しておくとよいでしょう。

書類だけでは確認が難しい場合は電話確認が行われることも

提出した書類だけでは勤務先の確認が難しい場合や、審査の過程で必要と判断された場合は、電話での在籍確認が行われることもあります。その場合でも、事前に連絡があり、電話のタイミングを相談できることが多いため、安心してください。

電話での在籍確認がある場合でも職場に知られないようにする対処法があります。まず、在籍確認の電話がかかってくる時間帯を事前に指定できるか確認しましょう。自分が電話に出られる時間を指定すれば、同僚に取り次いでもらう必要がありません。

もし自分が不在のときに電話がかかってきても、「個人名での電話がある」と事前に同僚に伝えておけば、不自然に思われることはありません。クレジットカードの申込や、保険の見直しなど、別の理由を伝えておくのも一つの方法です。

在籍確認の電話は非常に短時間で終わるため、職場の人に詳しい内容を聞かれることはほとんどありません。万が一、電話の内容を聞かれた場合は、「クレジットカードの確認でした」などと答えれば問題ありません。

派遣社員や契約社員の方は、派遣元や契約元の会社に電話がかかることがあります。その場合は、事前に派遣元に「在籍確認の電話がある」と伝えておくとスムーズです。

即日融資を受けるための3つの条件

急な出費でどうしても今日中にお金が必要という場合、即日融資に対応しているカードローンを選ぶ必要があります。ただし、即日融資を受けるにはいくつかの条件を満たす必要があります。

ここでは、即日融資を実現するための3つの条件を詳しく解説します。

即日融資を受けるためには、申込時間が非常に重要です。消費者金融系のカードローンでは、プロミスで最短3分(※p)、アイフルで最短18分(※ai)、アコムで最短20分程度(※a)で審査が完了しますが、申込が集中する時間帯や審査内容によっては時間がかかることもあります。

平日14時までに契約手続きを完了させる必要があります

銀行振込で融資を受ける場合、多くの金融機関では、15時以降の振込は翌営業日扱いになるためです。そのため、遅くとも平日の午前中には申込を済ませておくことをおすすめします。

土日祝日に即日融資を受けたい場合は、自動契約機でローンカードを発行するか、スマートフォンアプリを使ったセブン銀行ATMでの借入を利用する方法があります。これらの方法なら、銀行振込の時間制限を気にせず、24時間いつでも借入が可能です。

必要書類を事前に準備しておくことが欠かせません。本人確認書類は必須で、借入希望額によっては収入証明書類も必要になります。

書類の提出が遅れると、即日融資が受けられません

申込前に、運転免許証やマイナンバーカードなどの本人確認書類、源泉徴収票や給与明細書などの収入証明書類を手元に用意しておきましょう。

WEB申込の場合、書類はスマートフォンで撮影してアップロードするだけで提出できます。書類の画像が不鮮明だと再提出を求められることがあるため、明るい場所で撮影し、文字がはっきり読めることを確認してからアップロードしましょう。

WEB完結型のカードローンを選び、振込融資を活用するのが最も効率的です。WEB完結型なら、申込から契約まですべてオンラインで完結するため、店舗に行く時間を節約できます。

契約完了から最短10分程度で振込が完了します

振込融資は、契約完了後すぐに指定した口座に入金してもらえるサービスです。ただし、振込融資は金融機関の営業時間内に限られるため、平日14時までに契約を完了させることが重要です。

一部のカードローンでは、24時間365日振込対応しているところもあります。これらのカードローンなら、土日祝日や深夜でも振込融資が受けられるため、より柔軟に対応できます。

銀行系・消費者金融系・信販系の違いを比較

カードローンには、大きく分けて銀行系・消費者金融系・信販系の3種類があります。それぞれに特徴があり、金利・審査スピード・借入条件などが異なります。

ここでは、3つのタイプのカードローンの違いを詳しく解説し、比較表で整理します。自分に合ったカードローンを選ぶ参考にしてください。

最大の特徴は、金利が低いことです

銀行系カードローンは、メガバンクや地方銀行、ネット銀行が提供するカードローンです。上限金利は年14%~15%程度が一般的で、消費者金融系に比べて年3%~4%ほど低く設定されています。

銀行系カードローンは、銀行法に基づいているため、貸金業法の総量規制の対象外です。そのため、年収の3分の1を超える借入も可能です。ただし、銀行も自主規制として、過剰な貸付けを避けるため、年収の2分の1や3分の1を目安に融資額を決定しています。

審査に時間がかかり、即日融資には対応していません

一方、銀行系カードローンのデメリットは、審査に時間がかかることです。銀行は、審査の過程で警察庁のデータベースに照会を行い、反社会的勢力との関係がないかを確認する義務があります。この照会には最短でも翌営業日かかるため、即日融資には対応していません。

銀行系カードローンは、金利を抑えたい方や、まとまった金額を借りたい方に適しています。審査には数日かかることを前提に、余裕を持って申し込むとよいでしょう。

最大の特徴は、審査スピードの速さです

消費者金融系カードローンは、アコムやプロミス、アイフルなどの貸金業者が提供するカードローンです。プロミスで最短3分(※p)、アイフルで最短18分(※ai)、アコムで最短20分(※a)程度で審査が完了し、即日融資にも対応しています。

総量規制の対象で、年収の3分の1を超える借入はできません

消費者金融系カードローンは、貸金業法に基づいているため、総量規制の対象です。パートやアルバイトでも安定した収入があれば申込可能です。

金利は銀行系に比べて高めで、上限金利は年18%程度が一般的です。ただし、初回利用者向け最大30日間無利息サービスを提供しているところが多く、短期間の借入なら利息負担を抑えられます。

消費者金融系カードローンは、急いでお金が必要な方や、初めてカードローンを利用する方に適しています。無利息期間をうまく活用すれば、利息を払わずに借入できる場合もあります。

信販系カードローンは、銀行系と消費者金融系の中間的な位置づけです。信販系カードローンは、クレジットカード会社や信販会社が提供するカードローンです。代表的なものに、JCB CARD LOAN FAITHなどがあります。

金利は銀行系よりやや高く、消費者金融系よりやや低い傾向があります。審査スピードも、銀行系より速く、消費者金融系よりやや遅いことが一般的です。

総量規制が適用され、年収の3分の1までの借入に制限されます

信販系カードローンは、貸金業法の対象となるため、総量規制が適用されます。クレジットカードのキャッシング枠と合算して、年収の3分の1までの借入に制限されます。

信販系カードローンは、すでにそのクレジットカード会社のカードを持っている方や、ポイントプログラムを活用したい方に適しています。

| 項目 | 銀行系 | 消費者金融系 | 信販系 |

| 金利(上限) | 年14%~15% | 年18%前後 | 年15%~18% |

| 審査スピード | 数日 | 最短3分~20分 | 最短即日~数日 |

| 即日融資 | 不可 | 可能 | 一部可能 |

| 総量規制 | 対象外 | 対象 | 対象 |

| 無利息期間 | 一部あり | 多くがあり | 一部あり |

| 在籍確認 | 電話あり | 原則なし(書類) | 電話あり |

| 向いている人 | 低金利重視 | 急ぎの融資 | バランス重視 |

この表を参考に、自分の状況や優先順位に合わせてカードローンを選びましょう。金利を重視するなら銀行系、スピードを重視するなら消費者金融系、バランスを重視するなら信販系がおすすめです。

カードローン利用で気をつけたい4つのこと

利用方法を誤ると返済に苦しむことになりかねません

カードローンは便利な金融サービスですが、ここでは、カードローンを利用する際に特に気をつけたい4つのポイントを解説します。

これらを理解し、計画的に利用することで、カードローンを安全に活用できます。

カードローンを利用する前に、必ず返済計画を立てましょう。借りたお金は必ず返済しなければならないため、毎月いくら返済できるか、何ヶ月で完済できるかを事前にシミュレーションすることが大切です。

多くのカードローン会社の公式サイトには、返済シミュレーション機能があります。借入希望額と返済期間を入力すると、毎月の返済額と総返済額が計算できます。この機能を活用して、無理のない返済計画を立てましょう。

返済額が手取り収入の20%を超えると生活費を圧迫します

返済額が家計に占める割合は、手取り収入の20%以内に抑えることが理想です。それ以上になると、返済が困難になる可能性があります。必要な金額を計画的にご利用ください。

短期間に複数社に申し込むと「申込ブラック」になります

審査に通るか不安だからといって、複数のカードローンに同時に申し込むのは避けましょう。短期間に複数社に申し込むと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。

複数社への同時申込は信用情報に影響する可能性があります。審査に落ちた場合は、最低でも6ヶ月間は期間を空けてから次の申込をするのが賢明です。その間に、収入を増やす、他社借入を減らすなど、審査に通りやすくなる対策を取りましょう。

61日以上の延滞で「異動情報」が登録されます

カードローンの返済が遅れると、信用情報に記録されます。61日以上または3ヶ月以上の延滞があると、信用情報に「異動情報」として登録され、新規のクレジットカード作成や住宅ローン、自動車ローンの審査に通らなくなります。

この情報は完済後も5年間保有されます

返済能力を超えた借入にご注意ください。返済が遅れそうな場合は、放置せずにカードローン会社に連絡しましょう。返済日の変更や返済額の調整など、相談に応じてくれる場合があります。延滞を避けることが、信用情報を守る最も重要なポイントです。

返済が困難になった場合は、一人で悩まずに専門機関に相談しましょう。早めに相談することで、問題が深刻化する前に解決策を見つけられる可能性があります。

主な相談先として、金融庁の金融サービス利用者相談室、日本貸金業協会の貸金業相談・紛争解決センター、消費生活センター、法テラスなどがあります。これらの機関では、無料で相談を受け付けており、債務整理や返済計画の見直しなど、状況に応じたアドバイスを受けられます。

返済が困難になる前に、おまとめローンや借換えローンを検討するのも一つの方法です。複数の借入を1つにまとめることで、金利が下がり、毎月の返済額を減らせる可能性があります。

消費者金融系カードローンなら、プロミスで最短3分(※p)、アイフルで最短18分(※ai)、アコムで最短20分(※a)程度で審査が完了します。銀行系カードローンは、警察庁データベースへの照会があるため、最短でも翌営業日以降となります。審査時間は申込内容や混雑状況によって変わるため、余裕を持って申し込むことをおすすめします。

はい、多くのカードローンでは、パートやアルバイトでも安定した収入があれば申込可能です。正社員に比べると審査がやや厳しくなることもありますが、継続的に収入を得ていれば審査対象となります。申込条件を確認してから申し込みましょう。

WEB完結型のカードローンを選べば、郵送物なしで契約できるため、家族に知られる可能性は低くなります。カードレス型を選択すれば、ローンカードも発行されないため、さらに安心です。ただし、返済が遅れると督促状が届くことがあるため、計画的な利用が重要です。

審査に落ちたという情報自体は、信用情報に記録されません。ただし、申込をしたという情報は6ヶ月間保有されます。短期間に複数社に申し込むと、審査に不利になる可能性があるため、注意が必要です。

他社借入があっても、総量規制の範囲内であれば申込可能です。消費者金融系カードローンの場合、他社借入と合わせて年収の3分の1までの借入に制限されます。銀行系カードローンは総量規制の対象外ですが、自主規制として同様の基準を設けている場合があります。

カードローンは、利用限度額の範囲内で繰り返し借入・返済ができるローン商品です。一方、キャッシングは、クレジットカードに付帯する現金借入機能を指します。カードローンの方が金利が低く、借入限度額も大きい傾向があります。

総量規制とは、貸金業法で定められた規制で、消費者金融や信販会社からの借入が年収の3分の1までに制限される仕組みです。これは、過剰な貸付けを防ぎ、多重債務を防止するために設けられました。銀行カードローンは対象外ですが、自主規制として同様の基準を設けています。

利用限度額は、申込者の年収・勤続年数・他社借入状況・信用情報などを総合的に判断して決定されます。初回契約時は、希望額より少ない限度額が設定されることが多いですが、利用実績を積むことで増額審査を受けられます。

カードローンの利用を検討する際に、多くの方が疑問に思うポイントをQ&A形式でまとめました。申込前の不安や疑問を解消する参考にしてください。

カードローンの申込から借入までの流れは、必要書類の準備、申込方法の選択、審査、契約手続き、借入・返済の5つのステップで進みます。それぞれのステップを理解し、事前に準備をしておくことで、スムーズに手続きを進められます。

審査では、年収と返済能力、雇用形態と勤続年数、他社借入状況、信用情報の4つがチェックされます。特に総量規制は重要で、消費者金融系カードローンでは年収の3分の1までしか借入できません。銀行系カードローンは総量規制の対象外ですが、自主規制として同様の基準を設けています。

在籍確認については、最近では原則電話なしで書類確認に対応しているカードローンが増えています。職場に知られたくない方は、事前に在籍確認の方法を確認し、書類提出で対応してもらえるか相談しましょう。

即日融資を受けるためには、平日14時までに申込を完了させること、必要書類を事前に準備すること、WEB完結・振込融資を活用することが重要です。消費者金融系カードローンなら、プロミスで最短3分(※p)、アイフルで最短18分(※ai)、アコムで最短20分(※a)で審査が完了し、即日融資にも対応しています。

銀行系・消費者金融系・信販系のカードローンには、それぞれ特徴があります。金利を重視するなら銀行系、スピードを重視するなら消費者金融系、バランスを重視するなら信販系を選ぶとよいでしょう。自分の状況や優先順位に合わせて選択することが大切です。

計画的に利用することが何よりも大切です

カードローンを利用する際は、返済計画を立ててから借りること、複数社への同時申込を避けること、返済遅延による信用情報への影響を理解することが重要です。返済が困難になった場合は、一人で悩まずに金融庁や日本貸金業協会、消費生活センター、法テラスなどの専門機関に相談しましょう。

カードローンは便利な金融サービスですが、計画的に利用することが何よりも大切です。ご利用は計画的に。返済能力を超えた借入はせず、返済シミュレーションを活用して無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!