おまとめローン審査に通るコツ|落ちる理由と対策【2026年最新】

「審査が甘いカードローンはないかな」と探している方へ。

結論から言うと、審査が甘いカードローンは存在しません。

貸金業法により「審査が甘い」という表現は誇大広告として禁止されており、どのカードローン会社も返済能力を厳格に審査しています。

しかし、審査に不安がある方でも借りられる可能性を高める方法はあります。

この記事では、審査基準を正しく理解し、通過率を上げるための具体的な対策をお伝えします。

また、審査に落ちた場合の対処法や、カードローン以外の資金調達手段も紹介しますので、ぜひ最後までお読みください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

「審査が甘い」「審査ゆるい」といった表現を使ったカードローンの広告を見かけることがありますが、これは貸金業法第16条で禁止されている誇大広告に該当します。 カードローン会社がこのような表現を使うことは法律違反であり、金融庁による行政処分の対象となるため、正規の貸金業者は絶対に使いません。

すべてのカードローン会社は、貸金業法に基づいて申込者の返済能力を調査する義務があります。 これは過剰貸付を防ぎ、利用者を多重債務から守るための重要な規制です。年収や勤務先、他社借入状況などを確認し、返済できる見込みがあるかを慎重に判断しています。

「審査なし」はヤミ金融の可能性があります

もし「誰でも借りられる」といった表現を使っている業者があれば、それはヤミ金融などの違法業者である可能性が高いです。 正規の登録業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。甘い言葉に惑わされず、必ず登録番号を確認するようにしましょう。

審査が甘いカードローンは存在しませんが、審査基準や通過率は会社によって異なります。自分の状況に合ったカードローンを選び、適切な対策をすることで、審査通過の可能性を高めることができます。

審査で見られる3つのポイント

カードローンの審査では、主に3つのポイントが重視されます。返済能力・信用情報・借入状況です。これらを正しく理解することで、自分が審査に通る可能性を客観的に判断できるようになります。

返済能力の審査では、安定した収入があるかどうかが最も重要です。年収の金額だけでなく、勤続年数や雇用形態も総合的に判断されます。正社員であれば有利ですが、パートやアルバイト、派遣社員、自営業でも安定した収入があれば申込可能です。

勤続年数が長いほど収入の安定性が高いと判断されます。一般的には勤続1年以上が望ましいとされていますが、数ヶ月でも審査に通る可能性はあります。自営業やフリーランスの場合は、確定申告書などで収入を証明する必要があり、会社員よりも審査が慎重になる傾向があります。

年収が低くても毎月安定した収入があれば審査通過の可能性あり

ただし、借入希望額は年収に見合った金額にすることが大切です。高額な借入を希望すると、返済能力に疑問を持たれて審査に落ちやすくなります。

信用情報とは、クレジットカードやローンの利用履歴が記録されたデータのことです。カードローン会社は審査時に、CIC・JICC・KSCといった信用情報機関に照会し、申込者の過去の返済状況を確認します。

61日以上の延滞があるとほぼ審査に通りません

特に重視されるのが延滞の有無です。61日以上または3ヶ月以上の延滞があると「異動情報」として記録され、これがあるとほぼ審査に通りません。異動情報は完済後5年間記録されるため、その間は新規借入が非常に難しくなります。

また、過去に債務整理(自己破産・個人再生・任意整理)をしている場合も、信用情報に記録されます。自己破産や個人再生は官報情報としてKSCに7年間記録され、その間は審査通過が困難です。信用情報に不安がある場合は、各信用情報機関に開示請求をして現状を把握することをおすすめします。

他社からの借入状況も審査の重要なポイントです。すでに複数のカードローンやクレジットカードのキャッシングを利用している場合、返済負担が大きいと判断されて審査に不利になります。特に他社借入件数が3件以上あると、審査通過が難しくなる傾向があります。

年収の3分の1を超える借入は総量規制により不可

消費者金融からの借入は、貸金業法の総量規制により年収の3分の1までと決められています。 すでに年収の3分の1に近い金額を借りている場合、新規借入は原則として認められません。総量規制は複数社の借入を合算して計算されるため、他社借入がある方は注意が必要です。

ただし、銀行カードローンは総量規制の対象外です。消費者金融で年収の3分の1まで借りている場合でも、銀行カードローンなら審査に通る可能性があります。ただし、銀行は独自の審査基準で慎重に判断するため、必ずしも借りられるわけではありません。

審査に不安な方におすすめのカードローン会社5社

審査に不安がある方でも、大手消費者金融は比較的審査通過率が高く、即日融資にも対応しています。ここでは、審査スピードや利便性に優れた5社を紹介します。各社の特徴を比較して、自分に合ったカードローンを選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

下限金利2.5%・最短3分融資で業界最速

プロミスは下限金利2.5%と、大手消費者金融の中でも低水準の金利設定が特徴です。最短3分融資と業界最速のスピードを誇り、急いでいる方に最適です。18歳から申込可能(高校生除く)で、若年層でも利用しやすいカードローンです。

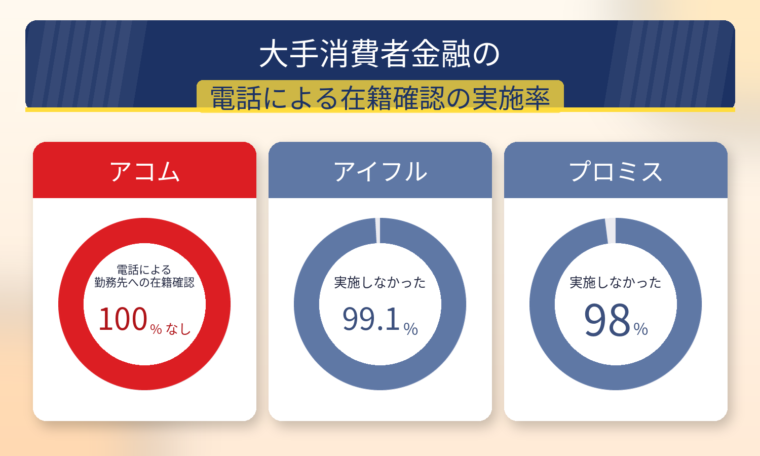

無利息期間は初回利用翌日から起算されるため、契約だけして実際に借りるのは後日という使い方ができます。他社は契約日から起算されることが多いため、この点はプロミスの大きなメリットです。原則として在籍確認の電話はなく、実際に98%の申込者が電話なしで審査を完了しています。

WEB完結申込を選べば郵送物もなく、カードレスで利用できます。三井住友銀行ATMやプロミスATMなら手数料無料で借入・返済ができるため、コストを抑えて利用できます。最大800万円まで借入可能で、幅広いニーズに対応しています。

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結なら電話・郵送物が一切なし

SMBCモビットは、WEB完結申込を利用すれば電話連絡・郵送物が一切ないのが最大の特徴です。原則電話による在籍確認の電話がないため、周囲に知られずに借りたい方に最適です。三井住友銀行ATMなら手数料無料で利用できるため、コストを抑えられます。

返済額のうち利息額に対して200円につき1ポイントのVポイントがたまり、返済にも1ポイント=1円として使えます。ポイントを活用すれば実質的な利息負担を減らせるため、長期利用を考えている方にメリットがあります。

金利は年3.0%〜18.0%、最大800万円まで借入可能です。最短15分で審査が完了し、即日融資にも対応しています。無利息期間はありませんが、プライバシーを重視する方や、三井住友銀行をよく利用する方におすすめのカードローンです。

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

審査通過率39.6%で約4割が審査に通過

アコムは2025年11月時点で審査通過率39.6%と、大手消費者金融の中でトップクラスの実績を誇ります。 初めてカードローンを利用する方にもおすすめです。

2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。最大800万円まで借入可能で、最短20分のスピード審査・即日融資に対応しています。電話による勤務先への在籍確認は一切なく、書面で確認するため職場にバレにくいのも特徴です。

契約翌日から30日間は金利0円で利用できるため、短期間で返済できる見込みがある方には特にメリットが大きいです。三菱UFJフィナンシャル・グループの一員として信頼性も高く、初めてカードローンを利用する方でも安心して申し込めます。

出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短14分で審査完了・99.1%が電話なし

アイフルは最短14分で審査が完了する業界最速クラスのスピードが魅力です。急いでお金が必要な方や、即日融資を希望する方に適しています。原則として在籍確認の電話連絡はなく、実際に99.1%の申込者が電話なしで審査を完了しています。

WEB完結申込を利用すれば郵送物もなく、家族にバレずに借りられます。2025年オリコン顧客満足度調査では初回利用部門で1位を獲得しており、利用者からの評価も高いです。 金利は年3.0%〜18.0%、最大800万円まで借入可能です。

契約翌日から30日間は金利0円で利用できるため、給料日前の一時的な資金不足などに便利です。アイフルは銀行系列に属さない独立系の消費者金融であり、独自の審査基準を持っているため、他社で断られた方でも審査に通る可能性があります。

出典:アイフル公式FAQ「在籍確認について」

出典:オリコン顧客満足度調査 2025年

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

365日間無利息は業界最長

レイクの最大の特徴は、選べる無利息期間です。Web申込で60日間無利息(契約額50万円未満)、または契約額50万円以上で収入証明書を提出すれば365日間無利息のいずれかが適用されます。365日間無利息は業界最長であり、借入額全額が対象となります。

最短15秒で審査結果が表示され、最短20分でWeb融資が可能です。電話での在籍確認はなく、同意なしでは実施しないため安心です。金利は年4.5%〜18.0%、最大500万円まで借入可能です。

無利息期間の選択肢が多いため、自分の返済計画に合わせて最もお得な方法を選べます。ただし、365日間無利息は初回利用・Web申込・契約額50万円以上・収入証明書提出が条件となるため、事前に確認しておきましょう。

大手消費者金融と銀行カードローンの審査難易度の違い

カードローンには大きく分けて消費者金融と銀行カードローンの2種類があります。それぞれ審査基準やスピード、適用される法律が異なるため、自分の状況に合わせて選ぶことが大切です。

最短14分〜30分で審査完了・即日融資可能

消費者金融は審査スピードが速く、即日融資に対応しているのが最大の特徴です。大手消費者金融では最短14分〜30分程度で審査が完了し、申込当日に借入できます。急な出費で今日中にお金が必要な場合は、消費者金融が最適です。

審査通過率も比較的高く、アコムは39.6%、アイフルは32.4%と公表しています。銀行カードローンは審査通過率を公表していないため比較は難しいですが、一般的に消費者金融の方が審査に通りやすい傾向があります。

金利は年18.0%前後と銀行より高め

ただし、金利は銀行カードローンと比べて高めに設定されています。大手消費者金融の上限金利は年18.0%前後が一般的です。短期間で返済する予定があれば無利息期間を活用することで利息負担を抑えられますが、長期利用の場合は金利負担が大きくなる点に注意が必要です。

上限金利が年14%〜15%程度と低金利

銀行カードローンは消費者金融と比べて金利が低いのが魅力です。上限金利が年14%〜15%程度の商品が多く、長期間の借入を考えている場合は利息負担を抑えられます。また、銀行という信頼性の高さから安心して利用できると感じる方も多いです。

即日融資は不可・審査は慎重

しかし、審査は消費者金融よりも慎重に行われる傾向があります。銀行カードローンでは警察庁のデータベースに照会して反社会的勢力でないかを確認する義務があり、この照会結果の回答は最短でも翌営業日となるため、即日融資はできません。

審査基準も厳しめで、年収や勤続年数、信用情報などを総合的に判断します。消費者金融の審査に通らなかった方が銀行カードローンに通ることは少ないため、審査に不安がある方はまず消費者金融を検討することをおすすめします。

消費者金融は年収の3分の1が借入上限

消費者金融と銀行カードローンの最も大きな違いは、総量規制の適用有無です。消費者金融は貸金業法の対象となるため、年収の3分の1を超える貸付は原則として禁止されています。 すでに他社借入が年収の3分の1に達している場合、消費者金融では新規借入ができません。

一方、銀行カードローンは銀行法が適用されるため、総量規制の対象外です。法律上は年収の3分の1を超えて借りることも可能です。ただし、銀行も独自の審査基準で過剰貸付を防ぐ取り組みを行っており、実際には年収の3分の1を超える融資は慎重に判断されます。

総量規制ギリギリまで借りている方が銀行カードローンに申し込んでも、審査に通る可能性は低いです。複数の借入を一本化したい場合は、おまとめローンを検討するのが現実的な選択肢です。おまとめローンは総量規制の「例外」貸付けとして認められており、年収の3分の1を超えても借りられる可能性があります。

審査に通りやすくするための5つの対策

審査に不安がある方でも、事前に適切な対策をすることで通過率を高めることができます。ここでは、審査前にできる具体的な準備を5つ紹介します。

借入件数が少ないほど審査に有利

他社借入件数が多いと、審査に不利になります。借入総額が同じでも、3社から借りているより1社から借りている方が審査に通りやすいです。可能であれば、少額の借入から優先的に完済して借入件数を減らしましょう。

複数の借入を一本化したい場合は、おまとめローンの利用を検討してください。おまとめローンは総量規制の「例外」貸付けとして認められており、年収の3分の1を超えても借りられる可能性があります。金利も下がることが多く、返済管理もしやすくなります。

開示費用は500円〜1,000円程度

自分の信用情報に何が記録されているかを把握することは重要です。CIC・JICC・KSCの各信用情報機関に開示請求をすれば、現在の信用状態を確認できます。 開示費用はインターネット請求で500円〜1,000円程度です。

延滞情報は完済後5年間記録されます

延滞や異動情報が記録されている場合、その情報が消えるまで待つのが確実です。逆に、記録に問題がなければ自信を持って申し込めます。

少額から始めれば審査のハードルが下がる

希望借入額が高すぎると、返済能力に疑問を持たれて審査に落ちやすくなります。初回申込では、必要最小限の金額を希望することをおすすめします。審査に通って利用実績を積めば、後から増額申請することも可能です。

特に年収が低い方や勤続年数が短い方は、10万円〜30万円程度の少額から始めるのが無難です。少額であれば審査のハードルも下がり、通過率が高まります。

虚偽申告は詐欺罪に問われる可能性あり

申込情報に虚偽があると、それだけで審査に落ちます。年収を多めに申告したり、他社借入を少なく申告したりしても、信用情報機関への照会ですぐにバレます。虚偽申告は詐欺罪に問われる可能性もあるため、絶対にやめましょう。

入力ミスも審査に影響します。特に電話番号やメールアドレスを間違えると、本人確認ができずに審査が進みません。申込前に必ず入力内容を確認してから送信しましょう。

申込情報は6ヶ月間記録されます

1社ずつ申し込み、審査結果を待ってから次の会社を検討するのが賢明です。どうしても複数社を比較したい場合は、各社の公式サイトにある簡易診断ツールを利用すれば、信用情報に記録されずに借入可能性を確認できます。

カードローンの審査基準は、申込者の属性によって異なります。自営業・パート・学生など、それぞれの立場に応じた審査のポイントと対策を理解しておきましょう。

自営業やフリーランスの方は、会社員と比べて収入の安定性が低いと判断されるため、審査が慎重になります。収入証明書として確定申告書の提出が必須となることが多く、直近2年分の提出を求められる場合もあります。

事業が赤字の場合は借入が難しい

確定申告をしていない方や、所得を少なく申告している方は審査に通りにくくなります。できるだけ黒字を維持し、安定した収入があることを証明できるようにしておきましょう。

自営業向けのビジネスローンも選択肢の一つです。個人向けカードローンよりも事業の実態を重視して審査するため、事業が順調であれば借りやすい場合があります。ただし、金利は個人向けカードローンより高めに設定されていることが多いです。

パートやアルバイトの方でも、毎月安定した収入があればカードローンに申し込めるます。大手消費者金融は「安定した収入がある方」を申込条件としており、雇用形態は問わないとしている会社が多いです。

勤続期間が長いほど有利になる

ただし、借入限度額は年収に応じて決まるため、正社員と比べると低めになります。月収10万円程度であれば、初回は10万円〜30万円程度の借入が現実的です。できれば1年以上同じ職場で働いている状態で申し込むのが理想です。

収入証明書として給与明細を提出する場合、直近2〜3ヶ月分を求められることがあります。手元にない場合は勤務先に再発行を依頼するか、源泉徴収票を用意しましょう。

学生の方は、アルバイトで安定した収入があれば申し込めるます。プロミスは18歳から申込可能(高校生除く)で、若年層でも利用しやすいです。ただし、学生ローンと呼ばれる学生専用のローンの方が審査に通りやすい場合もあるため、比較検討しましょう。

専業主婦は本人に収入がないため通常は申込不可

ただし、配偶者貸付という制度を利用すれば、配偶者の収入をもとに借入できる場合があります。配偶者の同意書や収入証明書が必要となるため、事前に相談しておく必要があります。

配偶者貸付に対応しているカードローンは限られており、大手消費者金融では取り扱っていないことが多いです。中小消費者金融や一部の銀行カードローンで対応している場合があるため、公式サイトで確認しましょう。

審査に落ちたときの対処法

審査に落ちてしまった場合でも、適切な対処をすれば次回の審査に通る可能性を高められます。ここでは、審査落ち後の具体的な対応策を紹介します。

まず、自分の信用情報を確認することが重要です。CIC・JICC・KSCの3つの信用情報機関すべてに開示請求をしましょう。カードローン会社によって加盟している機関が異なるため、1社だけでは不十分です。

CICはインターネット開示(500円)が便利で、スマホから24時間いつでも請求できます。JICCはスマホアプリ(1,000円)または郵送(1,000円)で請求可能です。KSCはインターネット(1,000円)または郵送(1,124円〜)で請求できます。

「異動」の記載があると新規借入は困難

開示報告書が届いたら、延滞情報や異動情報がないかを確認します。この情報がある限り、長期延滞や債務整理の記録があるということです。

ただし、異動情報があっても借りられる可能性がゼロではありません。中小消費者金融の中には、現在の返済能力を重視して審査する会社もあります。ただし、金利が高めに設定されていることが多いため、慎重に検討する必要があります。

期日通りに返済する実績を積むことが重要

異動情報が消えるまでの間は、信用情報を改善する努力をしましょう。クレジットカードやスマホの分割払いなど、少額でも良いので期日通りに返済する実績を積むことで、信用情報にプラスの履歴が記録されます。

短期間に複数社へ申し込むと審査に不利

審査に落ちた後、すぐに別の会社に申し込むのは避けましょう。申込情報は信用情報機関に6ヶ月間記録されるため、短期間に複数社へ申し込むと「申込ブラック」と判断されて審査に不利になります。

最低でも6ヶ月間は期間を空けてから次の申込をするのが理想です。その間に、審査に落ちた原因を分析して改善することが大切です。他社借入を減らす、勤続年数を伸ばす、信用情報を改善するなど、できることから取り組みましょう。

どうしてもすぐに資金が必要な場合は、カードローン以外の方法も検討してください。公的融資制度や給与前払いサービス、質屋など、審査が不要または緩やかな資金調達手段もあります。

カードローン以外の資金調達手段

カードローンの審査に通らない場合や、そもそもカードローンが最適でない場合もあります。ここでは、カードローン以外の資金調達手段を紹介します。

生活福祉資金貸付制度は、低所得世帯や高齢者世帯、障害者世帯を対象とした公的な貸付制度です。都道府県の社会福祉協議会が窓口となっており、無利子または年1.5%程度の低金利で借りられます。

無利子または年1.5%程度の低金利

生活費や一時的な資金需要に対応する「総合支援資金」や「緊急小口資金」などがあります。審査には時間がかかり、即日融資はできませんが、カードローンよりも有利な条件で借りられるため、該当する方は検討する価値があります。

申込には住民票や収入証明書などの書類が必要です。まずは最寄りの社会福祉協議会に相談してみましょう。制度の詳細や申込方法は、厚生労働省の公式サイトでも確認できます。

給与前払いサービスは、既に働いた分の給与を給料日前に受け取れるサービスです。利息が発生しないため、カードローンよりも負担が少ないです。ただし、勤務先が対応している必要があるため、まずは会社に確認しましょう。

利息なしで給料日前に受け取れる

最近では、個人で利用できる給与前払いアプリも増えています。勤務先の給与明細や銀行口座の情報をもとに、一定額まで前払いを受けられます。手数料がかかる場合もありますが、カードローンの金利と比べれば安く済むことが多いです。

毎月利用すると給料日に受取額が減る

給料日前の一時的な資金不足であれば、カードローンよりも給与前払いサービスの方が適しています。ただし、計画的に利用することが大切です。

質屋は、品物を担保にお金を借りられるサービスです。審査がなく、身分証明書と品物があればその場で現金を受け取れます。ブランド品や貴金属、家電製品などが担保として利用できます。

金利は月利9%まで(年利換算で約108%)

金利は質屋営業法により月利9%までと高めですが、短期間で返済すれば負担は少なくて済みます。返済できなくても品物を手放すだけで済み、信用情報に影響しないのもメリットです。

リサイクルショップで品物を売却するのも選択肢の一つです。質屋よりも高く売れることが多く、返済の必要もありません。ただし、一度売却すると買い戻せないため、本当に手放しても良いものか慎重に判断しましょう。

違法業者(闇金)の見分け方と被害防止

「審査なし」「誰でも借りられる」は違法業者

「審査が甘い」「誰でも借りられる」といった甘い言葉で誘う違法業者(闇金)に注意が必要です。正規の貸金業者と違法業者を見分ける方法を知っておきましょう。

貸金業を営むには、財務局長または都道府県知事の登録が必要です。正規の業者は必ず登録番号を持っており、広告やホームページに記載しています。登録番号は「○○財務局長(△)第□□□□□号」という形式です。

登録番号が記載されていても、偽造されている可能性があるため、金融庁の「登録貸金業者情報検索サービス」で確認しましょう。会社名や登録番号で検索すれば、正規の業者かどうかがすぐにわかります。

登録番号がない業者は絶対に利用しない

登録番号がない業者や、検索しても出てこない業者は違法業者です。また、SNSやメールで個人間融資を持ちかけるのも実質的な闇金融なので注意が必要です。

違法業者は、法律で禁止されている取立て行為を行います。貸金業法第21条では、正当な理由なく午後9時から午前8時までの間に電話や訪問をすることが禁止されています。また、勤務先や親族への取立ても原則として禁止されています。

暴力的な言動や脅迫は違法行為

暴力的な言動や脅迫、大声を出す、多人数で押しかけるといった行為も違法です。張り紙や落書きで債務者を辱める行為、他の業者から借りて返済するよう要求する行為も禁止されています。

このような取立てを受けた場合は、すぐに警察(110番または#9110)に相談してください。弁護士や司法書士に依頼すれば、取立てを止めることができます。法テラスでは収入が一定基準以下の方に対して無料法律相談を実施しています。

違法業者からお金を借りてしまった場合でも、返済する必要はありません。出資法の上限金利(年20%)を超える利息は無効であり、元本以上の金額を支払う義務はありません。既に払いすぎた利息は返還請求できる可能性があります。

被害に遭った場合は、消費生活センター(188)、金融庁の金融サービス利用者相談室、警察(#9110)、弁護士会、司法書士会などに相談しましょう。法テラスでは収入が一定基準以下の方に対して、弁護士・司法書士費用の立替制度も用意しています。

一人で悩まず必ず専門家に相談を

一人で悩まず、必ず専門家に相談することが大切です。違法業者への返済を続けても解決にはなりません。早めに相談して、適切な対処をしましょう。

「審査が甘いカードローン」は法律で禁止されており存在しません。しかし、審査基準は会社によって異なるため、自分の状況に合ったカードローンを選ぶことで審査通過の可能性を高めることができます。

審査では返済能力・信用情報・借入状況の3つが重視されます。安定した収入があり、信用情報に問題がなく、他社借入が少ない方ほど審査に通りやすくなります。大手消費者金融は審査通過率が比較的高く、即日融資にも対応しているため、急いでいる方に適しています。

審査に落ちた場合は、信用情報を開示して原因を把握し、改善してから再度申し込むことが大切です。また、カードローン以外にも公的融資や給与前払いサービスなど、さまざまな資金調達手段があります。自分の状況に最も適した方法を選びましょう。

違法業者には絶対に手を出さない

違法業者には絶対に手を出さないでください。「審査なし」「誰でも借りられる」といった甘い言葉は違法業者の常套句です。貸金業登録番号を確認し、金融庁のサイトで正規の業者かどうかを必ず確認しましょう。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済能力を超えた借入れは多重債務につながる恐れがあるため、本当に必要な金額だけを借りるようにしましょう。

返済にお困りの方は、消費生活センター(188)や法テラス(0570-078374)にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!