野村ホールディングス株への投資とは?買い方と判断のコツを解説【2026年】

「投資を始めたいけれど、なぜ証券会社を使う必要があるのか」と疑問に思っていませんか。

銀行で預金しているだけでは、インフレによって資産の実質的な価値が目減りしてしまう可能性があります。

証券会社を利用すれば、株式や投資信託などの金融商品を通じて資産を効率的に増やせる可能性があり、NISA・iDeCoなどの税制優遇制度も活用できます。

この記事では、証券会社の役割や銀行との違い、証券会社を使うべき5つの理由を分かりやすく解説します。

初心者におすすめの証券会社5社の比較や口座開設の流れも紹介しますので、これから投資を始めたい方はぜひ参考にしてください。

目次

証券会社とは?

証券会社は、株式や債券などの金融商品の売買を仲介する金融機関です。個人投資家が株式市場で取引するためには、証券会社に口座を開設する必要があります。

証券会社には主に4つの業務があり、それぞれが資本市場の円滑な運営に貢献しています。投資を始める前に、証券会社がどのような役割を果たしているのかを理解しておきましょう。

証券会社の業務は大きく分けて4つあります。それぞれの業務内容を見ていきましょう。

ブローカー業務(委託売買業務)は、投資家から注文を受けて株式市場で売買を仲介する業務です。証券会社は投資家の代理人として取引所で注文を執行し、その対価として手数料を受け取ります。個人投資家が株式を購入する際に最も身近な業務と言えるでしょう。

ディーラー業務(自己売買業務)は、証券会社が自社の資金で株式や債券を売買する業務です。市場に流動性を供給し、価格形成を円滑にする役割があります。証券会社自身が投資家として市場に参加することで、売買が成立しやすくなるんですね。

アンダーライター業務(引受業務)は、企業が新たに株式や債券を発行する際に、証券会社がそれらを引き受けて投資家に販売する業務です。企業の資金調達を支援する重要な役割を担っており、IPO(新規公開株)もこの業務に含まれます。

セリング業務(募集・売出業務)は、既に発行された株式や債券を投資家に販売する業務です。アンダーライター業務で引き受けた証券を個人投資家に販売したり、投資信託を販売したりする業務がこれに該当します。

証券会社は単なる金融商品の販売業者ではなく、経済全体において重要な役割を果たしています。その社会的な意義を理解しておきましょう。

証券会社の最も重要な役割は、企業と投資家を結びつけることで資本市場を活性化させることです。企業は証券会社を通じて株式や債券を発行し、事業拡大のための資金を調達します。一方、投資家は証券会社を通じて企業に投資し、リターンを得る機会を得られるんです。

また、証券会社は投資家に対して投資情報の提供や投資教育を行い、適切な投資判断をサポートしています。市場分析レポートや企業情報、セミナーなどを通じて、投資家が自分に合った投資商品を選べるよう支援しているんですね。

さらに、証券会社は市場の流動性を高め、公正な価格形成に貢献しています。多くの投資家が参加できる環境を整えることで、株式や債券が適正な価格で取引される市場を維持しているのです。

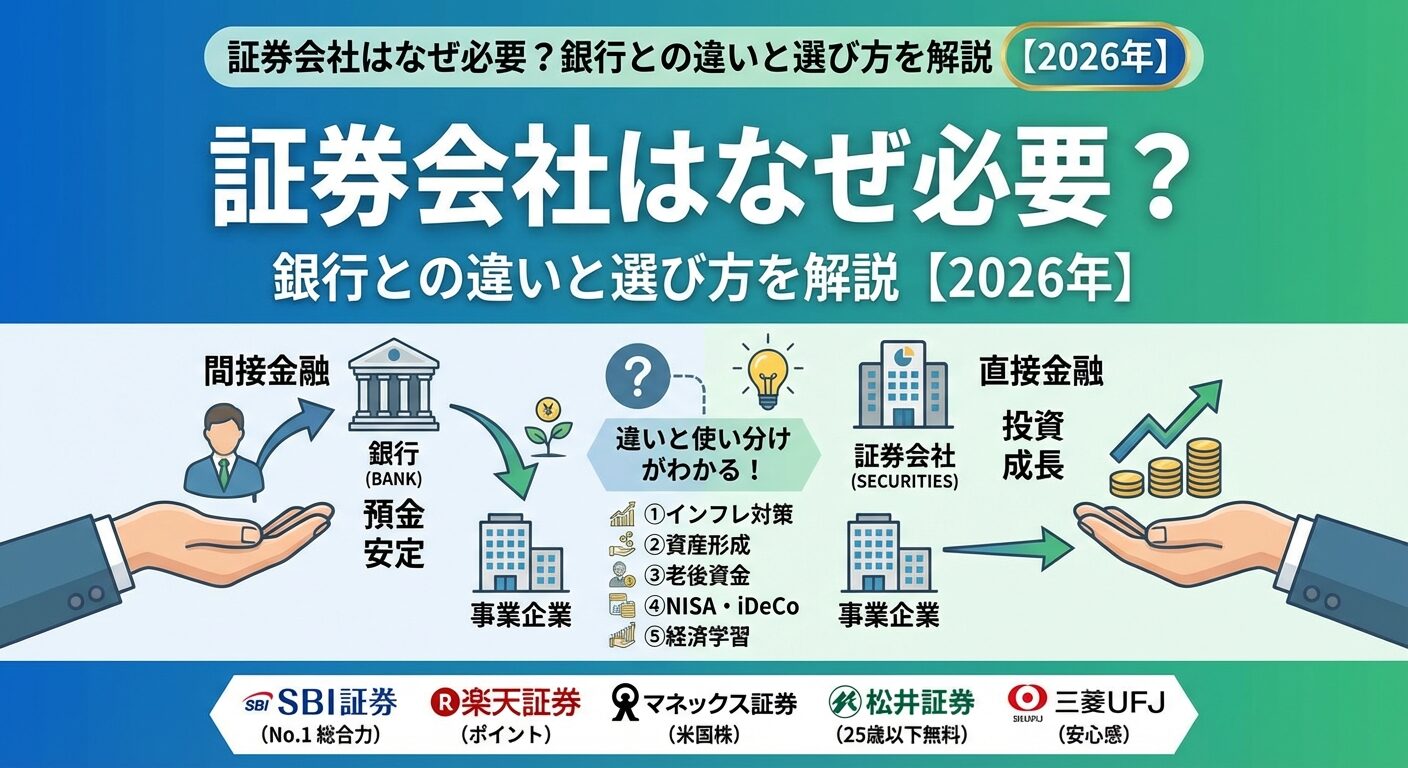

銀行と証券会社の違い

「銀行でお金を預けているのに、なぜわざわざ証券会社を使う必要があるのか」と疑問に思う方も多いでしょう。銀行と証券会社は、どちらもお金を扱う金融機関ですが、その役割と仕組みは大きく異なります。

この違いを理解することで、自分の資産運用にどちらが適しているのかが見えてきます。ここでは、銀行の「間接金融」と証券会社の「直接金融」という2つの仕組みを比較していきましょう。

銀行は「間接金融」の仕組みで資金を仲介しています。これは、預金者から集めたお金を銀行が企業や個人に貸し出す仕組みです。

預金者は銀行にお金を預け、銀行はそのお金を企業に融資します。預金者は企業と直接取引するのではなく、銀行を介して間接的に資金を提供しているんですね。預金者にとってのリターンは預金金利であり、融資先の企業が倒産しても預金は保護されます(預金保険制度により1,000万円まで保護)。

銀行預金の最大のメリットは元本保証と安全性です。預金保険制度があるため、万が一銀行が破綻しても一定額まで保護されます。また、いつでも引き出せる流動性の高さも魅力ですね。

一方で、デメリットはリターンが非常に低いことです。現在の普通預金金利は0.2%程度と極めて低く、インフレ率を下回ることがほとんどです。つまり、預金しているだけでは実質的な資産価値が目減りしてしまう可能性があるんです。

証券会社は「直接金融」の仕組みで資金を仲介しています。これは、投資家が証券会社を通じて企業の株式や債券を直接購入する仕組みです。

投資家は証券会社を通じて企業の株式を購入し、企業は株式発行によって資金を調達します。投資家は企業の株主となり、企業の成長に応じた配当金や株価上昇によるリターンを得られる可能性があります。ただし、企業の業績が悪化すれば株価が下落し、元本割れのリスクもあるんですね。

証券投資の最大のメリットは資産を大きく増やせる可能性があることです。株式投資では年率5〜7%程度のリターンを期待できる場合があり、長期的には銀行預金よりも高いリターンが見込めます。また、NISA・iDeCoなどの税制優遇制度を活用すれば、税負担を軽減しながら効率的に資産を増やせるんです。

一方で、デメリットは元本割れのリスクがあることです。株価は市場環境や企業業績によって変動するため、投資したお金が減ってしまう可能性もあります。投資判断は自己責任で行う必要があり、リスクを理解した上で取り組むことが大切です。

銀行と証券会社のどちらを選ぶべきかは、あなたの資産運用の目的とリスク許容度によって異なります。それぞれの使い分けのポイントを見ていきましょう。

銀行預金が向いているケース

証券投資が向いているケース

実際には、銀行預金と証券投資の両方をバランスよく活用するのが理想的です。生活防衛資金は銀行預金で確保し、余裕資金は証券投資で運用するという使い分けをすることで、安全性と収益性の両立が可能になります。自分のライフステージや資産状況に合わせて、適切なバランスを見つけていきましょう。

なぜ証券会社を使う必要があるのか

「銀行預金だけで十分ではないか」と考える方も多いでしょう。しかし、現代の経済環境では、証券会社を活用した資産運用が必要不可欠になっています。

ここでは、なぜ証券会社を使う必要があるのか、その理由を5つの観点から詳しく解説します。これらの理由を理解することで、証券投資の必要性が明確になるはずです。

現在、日本ではインフレ(物価上昇)が進んでおり、預金の実質的な価値が目減りしています。普通預金の金利が0.2%程度である一方、物価上昇率は2〜3%程度で推移しているため、預金しているだけでは資産の購買力が減少してしまうんです。

例えば、100万円を銀行に預けていても、1年後に得られる利息はわずか10円程度です。一方、物価が2%上昇すると、100万円で買えるものの価値は実質的に98万円分に減少します。つまり、預金しているだけで年間2万円分の価値を失っているのと同じなんですね。

証券投資では、株式や投資信託を通じてインフレ率を上回るリターンを目指せます。長期的には年率5〜7%程度のリターンが期待できるため、インフレに負けない資産形成が可能になるんです。

証券投資の最大の魅力は、資産を効率的に増やせる可能性があることです。株式投資では企業の成長に応じた配当金や株価上昇の恩恵を受けられ、長期的には銀行預金よりも高いリターンが期待できます。

金融庁の資料によると、長期・積立・分散投資を行うことで、リスクを抑えながら安定したリターンを得られる可能性が高まります。例えば、毎月3万円を20年間積み立てた場合、年率5%で運用できれば元本720万円が約1,233万円になる計算です。

もちろん、投資にはリスクが伴いますが、分散投資と長期投資を組み合わせることで、リスクを軽減しながら資産を増やせる可能性があるんですね。

老後資金の準備には、長期的な資産形成が不可欠です。公的年金だけでは老後の生活費を賄うのが難しくなっており、自助努力による資産形成が求められています。

証券会社を利用すれば、NISA・iDeCoなどの税制優遇制度を活用しながら、計画的に老後資金を準備できます。特にiDeCoは掛金が全額所得控除の対象となり、運用益も非課税で受け取れるため、効率的な資産形成が可能なんです。

証券会社を利用する大きなメリットの一つが、NISA・iDeCoなどの税制優遇制度を活用できることです。これらの制度を使えば、通常は20.315%かかる税金が非課税になり、効率的に資産を増やせます。

2024年から始まった新NISA制度では、非課税保有限度額が1,800万円に拡大され、非課税保有期間も無期限化されました。つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2つの枠を併用できるため、幅広い投資スタイルに対応できるんですね。

例えば、年間120万円を20年間積み立て、年率5%で運用できた場合、通常の課税口座では約3,686万円になりますが、約150万円の税金がかかります。NISA口座なら税金がかからないため、その分を再投資に回せるんです。

証券投資を通じて、経済の仕組みや企業の動向を学べることも大きなメリットです。株式投資では企業の業績や市場環境を分析する必要があるため、自然と経済ニュースに関心を持つようになります。

企業の決算書を読んだり、業界動向を調べたりすることで、ビジネスの仕組みや経済の流れが理解できるようになるんですね。これは本業のキャリアにもプラスになりますし、社会の動きを多角的に見る視点が身につきます。

また、投資を通じて「リスクとリターンの関係」「分散投資の重要性」「長期投資の効果」など、お金に関する実践的な知識が身につきます。これらの知識は、投資だけでなく人生全体の意思決定にも役立つ貴重な財産になるでしょう。

証券会社を使わないとどうなる?

「証券投資はリスクがあるから、銀行預金だけで十分」と考える方もいるでしょう。しかし、証券会社を使わないことにも、実は大きなデメリットや機会損失があります。

ここでは、証券会社を利用しないことで生じる3つの問題点を解説します。現状維持を選ぶことのリスクを理解することで、行動を起こすきっかけになるはずです。

銀行預金だけでは、資産がほとんど増えません。現在の普通預金金利は0.2%程度であり、100万円を1年間預けても利息はわずか200円程度です。定期預金でも0.002〜0.01%程度と低水準であり、資産形成の手段としては不十分なんですね。

一方、証券投資では長期的に年率5〜7%程度のリターンが期待できます。例えば、毎月3万円を30年間積み立てた場合、銀行預金(金利0.2%)では元本1,080万円がほぼそのままですが、年率5%で運用できれば約2,497万円になる計算です。その差は約1,417万円にもなるんです。

インフレが進む現代では、預金しているだけで実質的な資産価値が目減りしてしまいます。証券会社を使わないことは、資産を増やす機会を逃しているだけでなく、インフレによる資産価値の減少というダブルパンチを受けることになるんですね。

証券会社を利用しなければ、NISA・iDeCoなどの税制優遇制度を活用できません。これらの制度を使わないことは、国が用意している資産形成支援の恩恵を受けられないということです。

例えば、NISAを利用せずに通常の課税口座で投資した場合、運用益に対して20.315%の税金がかかります。年間10万円の利益が出た場合、約2万円が税金として引かれてしまうんですね。NISA口座ならこの税金がかからないため、その分を再投資に回せます。

iDeCoでは掛金が全額所得控除の対象となるため、所得税・住民税の節税効果もあります。年収500万円の方が月2万円をiDeCoに拠出した場合、年間約4.8万円の節税効果が得られる計算です。これを30年間続ければ、約144万円もの節税になるんです。

税制優遇制度を利用しないことは、国が提供する資産形成の支援を放棄しているのと同じです。証券会社を使わないことで、こうした大きなメリットを逃してしまうんですね。

証券会社を利用しないことで、投資やお金に関する実践的な知識が身につきません。投資を通じて学べる「リスク管理」「資産配分」「経済の仕組み」などの知識は、人生全体の意思決定に役立つ貴重なスキルです。

投資を始めると、自然と経済ニュースや企業の動向に関心を持つようになります。決算書の読み方や業界分析のスキルが身につき、ビジネスの視点が広がるんですね。これは本業のキャリアにもプラスになりますし、社会の動きを多角的に理解する力が養われます。

また、投資を通じて「お金に働いてもらう」という考え方が身につきます。労働収入だけでなく、資産収入を得る仕組みを作ることで、経済的な自立度が高まります。証券会社を使わないことは、こうした成長の機会を逃すことにもつながるんです。

証券会社の選び方

証券会社は数多くあり、それぞれ特徴やサービス内容が異なります。自分に合った証券会社を選ぶためには、何を基準に比較すればよいのでしょうか。

ここでは、証券会社を選ぶ際に重視すべき5つのポイントを解説します。これらのポイントを押さえることで、自分の投資スタイルに最適な証券会社を見つけられるはずです。

手数料は投資のコストとして直接リターンに影響するため、証券会社選びで最も重要なポイントの一つです。特に少額投資や頻繁に取引する方にとっては、手数料の差が長期的に大きな差になります。

現在、多くのネット証券では国内株式の現物取引手数料が無料になっています。SBI証券や楽天証券では、国内株式の現物取引が原則無料となっており、コストを抑えて投資できるんですね。一方、対面証券では手数料が高めに設定されている場合が多いため、コスト重視の方はネット証券がおすすめです。

投資信託の購入時手数料(販売手数料)も重要なチェックポイントです。多くのネット証券では投資信託の購入時手数料が無料(ノーロード)となっており、長期投資に適しています。また、信託報酬(運用管理費用)が低いインデックスファンドを多く取り扱っている証券会社を選ぶと、コストを抑えられます。

証券会社によって取り扱っている商品の種類や数が異なります。自分が投資したい商品を取り扱っているかどうかを確認しましょう。

投資信託の本数は証券会社選びの重要な指標です。SBI証券は約2,600本、楽天証券は約2,550本と豊富なラインナップを誇ります。特に、つみたてNISA対象の投資信託が多い証券会社を選ぶと、長期投資の選択肢が広がるんですね。

外国株式の取り扱いも重要なポイントです。米国株に投資したい方は、取扱銘柄数が多い証券会社を選びましょう。SBI証券は約5,000超銘柄、楽天証券は約4,500銘柄の米国株を取り扱っており、幅広い選択肢があります。また、中国株や東南アジア株に投資したい方は、取扱国数もチェックしましょう。

単元未満株(ミニ株)の取り扱いも初心者には重要です。通常、株式は100株単位で購入する必要がありますが、単元未満株なら1株から購入できます。少額から株式投資を始めたい方は、単元未満株サービスがある証券会社を選ぶと良いでしょう。

取引ツールやアプリの使いやすさは、日々の投資活動に大きく影響します。特に初心者の方は、直感的に操作できるシンプルなデザインの証券会社を選ぶことが大切です。

スマホアプリの操作性は重要なチェックポイントです。楽天証券の「iSPEED」やSBI証券の「SBI証券アプリ」は、初心者でも使いやすいと評判です。アプリストアのレビューや評価を確認し、実際のユーザーの声を参考にすると良いでしょう。

チャート分析や銘柄検索の機能も重要です。テクニカル指標が豊富に使えるツールや、スクリーニング機能が充実している証券会社を選ぶと、効率的に銘柄選定ができます。また、リアルタイムで株価情報が更新されるかどうかも確認しましょう。

サポート体制も使いやすさの一部です。電話・チャット・メールなど、複数の問い合わせ方法がある証券会社を選ぶと安心です。特に初心者の方は、サポートが充実している証券会社を選ぶことをおすすめします。

証券会社によっては、取引や保有残高に応じてポイントが貯まるサービスがあります。ポイント還元を活用すれば、実質的なコストを下げたり、ポイントで投資したりできるんですね。

SBI証券では、Vポイント・Pontaポイント・dポイント・JALポイント・PayPayポイントの5種類から選べます。投資信託の保有残高に応じてポイントが貯まり、貯まったポイントは投資に使えます。楽天証券では楽天ポイントが貯まり、楽天経済圏を活用している方には特にお得です。

クレジットカード積立のポイント還元率も重要です。楽天証券では楽天カードでの積立で最大1%のポイント還元があり、SBI証券でも三井住友カードでの積立でポイントが貯まります。毎月の積立投資でポイントが貯まるため、長期的には大きなメリットになるんですね。

口座開設キャンペーンも活用しましょう。多くの証券会社では、新規口座開設や初回取引でポイントやキャッシュバックがもらえるキャンペーンを実施しています。タイミングを見計らって口座開設すると、お得に始められます。

証券会社に資金を預けるため、会社の信頼性と安全性は非常に重要です。万が一証券会社が破綻しても、顧客の資産は保護される仕組みがありますが、信頼できる証券会社を選ぶことが基本です。

金融庁に登録されている第一種金融商品取引業者かどうかを確認しましょう。登録業者は金融庁の監督下にあり、法令遵守が求められています。また、投資者保護基金に加入している証券会社を選ぶと、万が一の際に1,000万円まで補償されるため安心です。

口座開設数や預り資産の規模も信頼性の指標になります。SBI証券は約1,500万口座、楽天証券は約1,200万口座と、多くの投資家に選ばれています。口座数が多い証券会社は、それだけ多くの投資家から信頼されている証拠と言えるでしょう。

上場企業または大手金融グループの傘下かどうかも確認ポイントです。野村證券・SMBC日興証券・みずほ証券などは大手金融グループの傘下にあり、財務基盤が安定しています。システム障害時の補償体制やセキュリティ対策も確認しておくと安心ですね。

初心者におすすめの証券会社5社

証券会社選びで迷っている方のために、初心者におすすめの証券会社5社を紹介します。それぞれの特徴を理解し、自分の投資スタイルに合った証券会社を選びましょう。

ここでは、口座数・手数料・取扱商品・サービス内容を総合的に比較し、初心者でも使いやすい証券会社を厳選しました。各社の強みを把握して、最適な証券会社を見つけてください。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は約1,500万口座を誇る国内最大手のネット証券です。取扱商品の豊富さ、手数料の安さ、ポイントサービスの充実度など、総合力の高さが魅力です。

SBI証券の特徴

国内株式の現物取引は原則無料で、投資信託も約2,600本と業界トップクラスのラインナップを誇ります。つみたてNISA対象の投資信託は約271本あり、長期投資に適した商品が豊富です。米国株は約5,000超銘柄を取り扱っており、外国株投資にも強いんですね。

ポイントサービスも充実しており、Vポイント・Pontaポイント・dポイント・JALポイント・PayPayポイントの5種類から選べます。投資信託の保有残高に応じてポイントが貯まり、貯まったポイントは投資に使えます。また、三井住友カードでのクレカ積立でポイント還元も受けられるんです。

IPO(新規公開株)の取扱実績も豊富で、2024年は78銘柄を取り扱いました。IPO投資に興味がある方にもおすすめです。取引ツール「HYPER SBI 2」やスマホアプリも使いやすく、初心者から上級者まで幅広く対応しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は約1,200万口座を持つ大手ネット証券で、楽天経済圏を活用している方に特におすすめです。楽天ポイントが貯まり、貯まったポイントで投資もできるため、ポイント投資を始めたい方に最適です。

楽天証券の特徴

国内株式の現物取引は原則無料で、投資信託も約2,550本と豊富なラインナップです。つみたてNISA対象の投資信託は約200本あり、初心者向けの商品が充実しています。米国株は約4,500銘柄を取り扱っており、外国株投資にも対応しています。

楽天カードでのクレカ積立では最大1%のポイント還元があり、毎月の積立投資でポイントが貯まります。貯まった楽天ポイントは投資信託や国内株式の購入に使えるため、ポイントを有効活用できるんですね。楽天銀行との連携で普通預金金利が優遇される「マネーブリッジ」も魅力です。

取引ツール「MARKET SPEED Ⅱ」やスマホアプリ「iSPEED」は操作性が高く、初心者でも使いやすいと評判です。投資情報やマーケットレポートも充実しており、投資判断をサポートしてくれます。楽天グループのサービスを多く利用している方には特におすすめの証券会社です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は約270万口座を持つネット証券で、特に米国株投資に強みがあります。米国株の取扱銘柄数は約5,000銘柄と業界トップクラスで、米国株投資を本格的に行いたい方におすすめです。

マネックス証券の特徴

国内株式の現物取引手数料は55円〜1,070円(税込)で、投資信託は約1,800本を取り扱っています。つみたてNISA対象の投資信託は約217本あり、長期投資に適した商品が揃っています。単元未満株サービス「ワン株」では約1,500銘柄を1株から購入できるため、少額投資にも対応しているんですね。

米国株の取引では、時間外取引にも対応しており、日本時間の深夜でも取引できます。また、米国株の情報提供が充実しており、企業分析レポートやマーケット情報が豊富です。米国株投資を本格的に始めたい方には最適な証券会社と言えるでしょう。

マネックスポイントやdポイントが貯まり、貯まったポイントは投資に使えます。取引ツール「マネックストレーダー」は高機能で、テクニカル分析やスクリーニング機能が充実しています。サポート体制も充実しており、初心者でも安心して利用できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は約160万口座を持つ老舗のネット証券で、25歳以下の方には特におすすめです。25歳以下なら現物取引・信用取引の手数料が無料になるため、若い世代の投資家にとって非常にお得です。

松井証券の特徴

26歳以上の方でも、1日の取引金額が50万円以下なら現物取引・信用取引の手数料が無料です。少額投資から始めたい初心者の方にも適しています。投資信託は約1,900本を取り扱っており、つみたてNISA対象の投資信託は約250本あります。

米国株は約4,900銘柄を取り扱っており、外国株投資にも対応しています。単元未満株サービスもあり、1株から株式を購入できるため、少額から株式投資を始められるんですね。松井証券ポイントが貯まり、貯まったポイントは投資信託の購入に使えます。

取引ツール「マーケットラボ」やスマホアプリ「日本株アプリ」は使いやすく、初心者でも直感的に操作できます。サポート体制も充実しており、電話・メール・チャットで問い合わせができます。口座開設は最短即日で完了するため、すぐに投資を始めたい方にもおすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は約40万口座を持つネット証券で、三菱UFJフィナンシャル・グループの傘下にある信頼性の高い証券会社です。大手金融グループの安心感を重視する方におすすめです。

三菱UFJeスマート証券の特徴

手数料体系は「ワンショット手数料コース」と「一日定額手数料コース」の2種類から選べます。一日定額手数料コースでは、1日の取引金額が100万円以下なら現物取引・信用取引の手数料が無料です。投資信託は約1,800本を取り扱っており、つみたてNISA対象の投資信託は約250本あります。

単元未満株サービス「プチ株®」では、1株から株式を購入できるため、少額投資にも対応しています。米国株は約1,050銘柄を取り扱っており、主要な米国株に投資できます。三菱UFJポイントが貯まり、貯まったポイントは投資に使えるんですね。

取引ツール「kabuステーション®」は高機能で、テクニカル分析やスクリーニング機能が充実しています。スマホアプリ「三菱UFJeスマート証券アプリ」も使いやすく、初心者から上級者まで対応しています。三菱UFJグループの安心感を重視する方や、auユーザーの方に特におすすめの証券会社です。

証券口座を開設する流れ

証券口座の開設は、オンラインで簡単に行えます。必要書類を準備すれば、最短即日〜数営業日で取引を始められるんです。

ここでは、証券口座を開設する具体的な流れと必要書類について解説します。初めての方でもスムーズに手続きできるよう、ステップごとに詳しく説明していきます。

証券口座を開設するには、本人確認書類とマイナンバー確認書類が必要です。事前に準備しておくと、手続きがスムーズに進みます。

本人確認書類として使えるのは、運転免許証・健康保険証・パスポート・住民票・印鑑登録証明書などです。多くの証券会社では、運転免許証またはマイナンバーカードがあれば本人確認が完結します。顔写真付きの身分証明書があると手続きが簡単なんですね。

マイナンバー確認書類として使えるのは、マイナンバーカード・通知カード・マイナンバー記載の住民票などです。マイナンバーカードがあれば、本人確認書類とマイナンバー確認書類の両方を兼ねられるため、最も便利です。

その他、銀行口座情報(金融機関名・支店名・口座番号)も必要です。証券口座への入出金に使う銀行口座を事前に確認しておきましょう。メールアドレスと電話番号も登録に必要なため、すぐに確認できるものを用意してください。

必要書類が準備できたら、証券会社の公式サイトから口座開設を申し込みます。オンライン申し込みなら24時間いつでも手続きでき、最短即日〜数営業日で口座開設が完了します。

まず、証券会社の公式サイトにアクセスし、「口座開設」ボタンをクリックします。メールアドレスを登録すると、申し込みフォームのURLが送られてきます。申し込みフォームでは、氏名・住所・生年月日・職業・年収などの基本情報を入力します。

次に、開設する口座の種類を選びます。特定口座(源泉徴収あり)を選ぶと、証券会社が税金の計算と納税を代行してくれるため、確定申告が不要になります。初心者の方には特定口座(源泉徴収あり)がおすすめです。

NISA口座を開設するかどうかも選択します。NISA口座は1人1口座しか開設できないため、メイン口座として使う証券会社で開設しましょう。つみたてNISAと一般NISAのどちらを選ぶかも決めておくと良いですね。

申し込みフォームの入力が完了したら、本人確認書類とマイナンバー確認書類を提出します。提出方法は、オンラインアップロード・郵送・アプリ撮影などがあります。

本人確認書類の提出後、証券会社で審査が行われます。審査には通常1〜5営業日程度かかり、審査が完了すると口座開設完了の通知が届きます。

審査完了後、ログインIDとパスワードが郵送またはメールで送られてきます。これらの情報を使って証券会社のサイトやアプリにログインし、取引を始められます。初回ログイン時には、取引パスワードの設定や二段階認証の設定を行いましょう。

取引を始める前に、銀行口座から証券口座に資金を入金します。多くの証券会社では、即時入金サービス(リアルタイム入金)があり、インターネットバンキングから24時間いつでも入金できます。入金手数料は無料の場合が多いため、気軽に入金できるんですね。

資金が入金されたら、いよいよ取引開始です。まずは少額から始めて、操作に慣れていきましょう。投資信託の積立設定やNISA口座での取引など、自分の投資スタイルに合わせて活用してください。

証券会社を使う際の注意点

証券会社を利用する際には、必ず理解しておくべきリスクとデメリットがあります。これらを正しく理解した上で、自分のリスク許容度に合った投資を行うことが大切です。

ここでは、証券会社を使う際の主な注意点を3つ解説します。投資を始める前に、これらのリスクをしっかりと把握しておきましょう。

証券投資の最も重要な注意点は、元本割れのリスクがあることです。株式や投資信託などの金融商品は、市場環境や企業業績によって価格が変動するため、投資したお金が減ってしまう可能性があります。

株式投資では、企業の業績悪化や市場全体の下落によって株価が下がることがあります。例えば、100万円で購入した株式が70万円に下がってしまうこともあるんですね。特に短期的には大きく変動することがあるため、価格変動に耐えられる余裕資金で投資することが重要です。

投資信託も同様に、組み入れられている株式や債券の価格変動によって基準価額が変動します。特に株式型の投資信託は値動きが大きく、短期的には元本割れする可能性があります。ただし、長期・積立・分散投資を行うことで、リスクを軽減できる可能性があるんです。

元本割れのリスクを軽減するためには、分散投資が有効です。複数の銘柄や資産クラスに分散して投資することで、一つの銘柄の下落が全体に与える影響を抑えられます。また、長期投資を心がけることで、短期的な価格変動の影響を受けにくくなります。投資は自己責任で行うものであり、余裕資金の範囲内で行うことが基本です。

証券会社を利用する際には、各種手数料がかかる場合があります。手数料は投資のコストとして直接リターンに影響するため、事前に確認しておくことが重要です。

証券投資で利益が出た場合、税金がかかります。また、口座の種類によっては確定申告が必要になる場合があるため、事前に理解しておきましょう。

株式の譲渡益や配当金には、20.315%の税金がかかります(所得税15.315%+住民税5%)。特定口座(源泉徴収あり)を選んでいれば、証券会社が自動的に税金を計算・納税してくれるため、確定申告は不要です。初心者の方には特定口座(源泉徴収あり)がおすすめなんですね。

一方、一般口座や特定口座(源泉徴収なし)を選んだ場合は、自分で確定申告を行う必要があります。年間の譲渡益や配当金を計算し、翌年の2月16日〜3月15日に確定申告を行います。複数の証券会社で取引している場合は、損益を通算できるため、確定申告によって税金が還付される場合もあります。

NISA口座では、投資で得た利益が非課税になるため、確定申告は不要です。年間120万円(つみたて投資枠)または240万円(成長投資枠)までの投資枠を活用すれば、税金を気にせず投資できます。税金の負担を減らしたい方は、NISA口座を積極的に活用しましょう。

証券会社は、株式や投資信託などの金融商品を売買するために必要な金融機関です。銀行の間接金融とは異なり、証券会社を通じて企業に直接投資することで、資産を効率的に増やせる可能性があります。

証券会社を使う主な理由は、インフレによる預金の目減りを防ぎ、NISA・iDeCoなどの税制優遇制度を活用しながら、長期的な資産形成ができることです。特に老後資金の準備や、将来に向けた資産運用には証券投資が欠かせません。

証券会社を選ぶ際には、手数料の安さ・取扱商品の豊富さ・使いやすさ・ポイント還元・会社の信頼性の5つのポイントを比較しましょう。初心者にはSBI証券や楽天証券など、総合力の高いネット証券がおすすめです。口座開設はオンラインで簡単に行え、最短即日〜数営業日で取引を始められます。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社の公式サイトでご確認いただくか、専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!