松井証券の手数料はいくら?無料条件と節約のコツを解説【2026年】

投資信託を始めようと考えたとき、「分配金」という言葉を目にして、どういう仕組みなのか気になっていませんか。

分配金は投資信託の運用成果から投資家に還元されるお金ですが、実は「もらえば得」というわけではありません。

分配金には普通分配金と元本払戻金の2種類があり、受取方法も受取型と再投資型から選べます。

どちらを選ぶかによって、将来の資産形成に大きな違いが生まれることもあります。

この記事では、投資信託の分配金の仕組みから税金、受取方法の選び方まで、初心者の方にも分かりやすく解説します。

分配金の正しい知識を身につけて、ご自身に合った投資スタイルを見つけましょう。

目次

投資信託の分配金とは

投資信託の分配金とは、ファンドの運用で得られた利益などを投資家に分配するお金のことです。投資信託協会によると、分配金は運用成果に応じて決算時に投資家へ還元される仕組みとなっています。

ただし、分配金は必ず支払われるものではありません。運用状況によっては分配金が出ない場合もあり、また分配金の金額も変動します。預貯金の利息のように確定した金額が定期的に受け取れるわけではない点に注意が必要です。

分配金の支払いは、ファンドごとに決算日が設定されており、その時点での運用状況に基づいて決定されます。毎月決算型のファンドなら毎月、年1回決算型なら年に1回、分配金が支払われるかどうかが判断されるんですね。

分配金と預貯金の利息は、どちらもお金が増える仕組みですが、性質が大きく異なります。預貯金の利息は元本が保証されており、あらかじめ決められた利率で確実に受け取れます。一方、分配金は運用成果に応じて変動し、元本保証もありません。

預貯金の利息は銀行の経営状況に関わらず一定額が支払われますが、分配金は市場環境や運用実績によって金額が増減します。また、運用がうまくいかなければ分配金が支払われないこともあります。金融庁の資料でも、投資信託は元本が保証されない金融商品であることが明記されています。

さらに、預貯金の利息は元本とは別に受け取りますが、投資信託の分配金は基準価額から支払われるため、分配金が支払われると基準価額が下がる仕組みになっています。この点が大きな違いと言えるでしょう。

投資信託には、分配金を出すタイプと出さないタイプがあります。分配金を出すファンドは「分配金あり型」、出さないファンドは「分配金なし型」や「無分配型」と呼ばれます。どちらを選ぶかは投資家の目的やニーズによって変わります。

分配金あり型のファンドには、毎月分配型、年2回分配型、年1回分配型などがあり、決算の頻度が異なります。毎月分配型は定期的な収入を得たい方に人気がありますが、後述するように注意点もあります。

一方、分配金なし型のファンドは、運用で得た利益をすべてファンド内で再投資するため、複利効果が期待できます。つみたてNISAの対象ファンドの多くは、長期的な資産形成を目指すため分配金なし型となっています。投資の目的が老後資金の準備など長期的な資産形成であれば、分配金なし型が適している場合が多いでしょう。

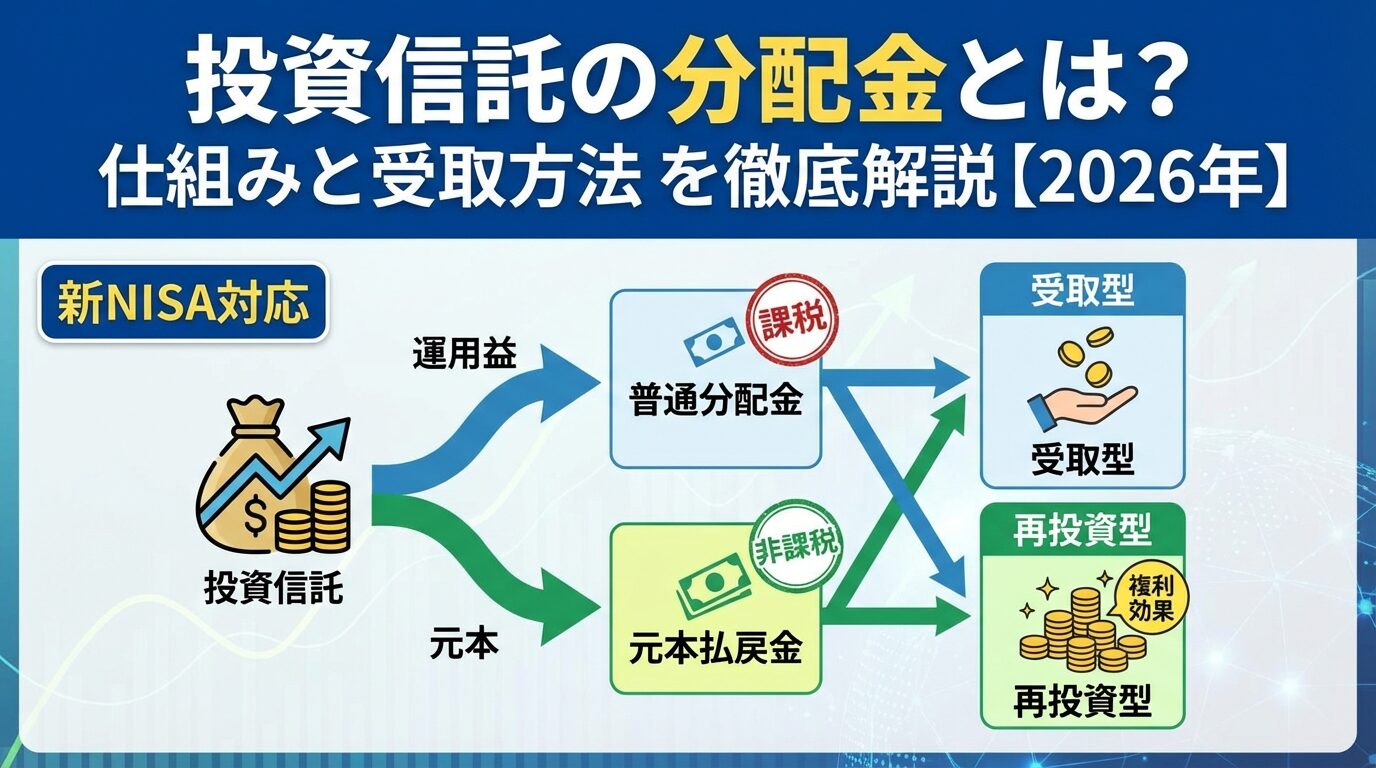

投資信託の分配金には、「普通分配金」と「元本払戻金(特別分配金)」の2種類があります。この2つは性質が大きく異なり、税金のかかり方も違います。分配金を受け取る際には、どちらの種類なのかを理解しておくことが重要です。

普通分配金は運用で得た利益から支払われるため課税対象となりますが、元本払戻金は自分の投資元本を取り崩して受け取るため非課税です。金融庁の資料でも、この2種類の分配金の違いについて詳しく説明されています。

分配金がどちらのタイプなのかは、分配金支払い後の基準価額と個別元本の関係で決まります。基準価額が個別元本を上回っていれば普通分配金、下回っていれば元本払戻金となる仕組みです。

普通分配金は、投資信託の運用によって得られた利益から支払われる分配金です。株式の配当金や債券の利息、売買益などの運用成果が分配金の原資となります。基準価額が個別元本を上回っている状態で分配金が支払われる場合、その分配金は普通分配金となります。

普通分配金は投資の利益として扱われるため、配当所得として課税されます。税率は20.315%(所得税15.315%、住民税5%)で、通常は分配金支払い時に源泉徴収されます。特定口座(源泉徴収あり)で保有している場合は、確定申告が不要です。

普通分配金を受け取ることは、運用がうまくいっている証拠とも言えます。ただし、分配金を受け取ると基準価額が下がるため、その分の資産は減少します。長期的な資産形成を考える場合は、普通分配金を再投資して複利効果を狙う方法も検討する価値があるでしょう。

元本払戻金(特別分配金)は、運用益ではなく投資元本を取り崩して支払われる分配金です。基準価額が個別元本を下回っている状態で分配金が支払われる場合、その分配金は元本払戻金となります。実質的には、自分が投資したお金の一部が戻ってきているだけなんですね。

元本払戻金は利益ではないため、非課税となります。税金がかからない点はメリットに見えますが、元本が減っているため決して得をしているわけではありません。元本払戻金を受け取ると、その分だけ個別元本が減少し、将来の運用資産も減ってしまいます。

毎月分配型ファンドでは、運用成績が悪い時期でも分配金を維持するために元本払戻金が支払われることがあります。分配金が出ているからといって運用がうまくいっているとは限らず、実際には元本を削っている可能性があるため注意が必要です。分配金の内訳は取引報告書や運用報告書で確認できますので、定期的にチェックすることをおすすめします。

個別元本とは、投資家ごとの投資信託の取得価額のことです。投資信託を購入した時点での基準価額が個別元本となり、これが普通分配金と元本払戻金を判定する基準になります。同じファンドを保有していても、購入したタイミングによって個別元本は投資家ごとに異なります。

個別元本は、元本払戻金を受け取るたびに減少します。例えば、個別元本が10,000円のファンドで500円の元本払戻金を受け取った場合、個別元本は9,500円に下がります。一方、普通分配金を受け取っても個別元本は変わりません。

また、同じファンドを複数回に分けて購入した場合、個別元本は平均取得価額として計算されます。例えば、10,000円で1万口、12,000円で1万口を購入した場合、個別元本は11,000円となります。個別元本は取引報告書や運用報告書に記載されていますので、定期的に確認して、分配金がどちらのタイプなのかを把握しておくことが大切です。

分配金の受取方法は2種類

投資信託の分配金は、「受取型」と「再投資型」の2つの受取方法から選ぶことができます。受取型は分配金を現金で受け取る方法、再投資型は分配金を自動的に同じファンドに再投資する方法です。どちらを選ぶかによって、将来の資産形成に大きな影響が出ることがあります。

受取型は定期的な現金収入が得られる一方、再投資型は複利効果によって資産が増えやすくなります。投資の目的やライフステージに応じて、適切な受取方法を選ぶことが重要です。

多くの証券会社では、口座開設時または投資信託の購入時に受取方法を選択できます。また、後から変更することも可能な場合が多いため、状況に応じて見直すこともできます。ご自身の投資目的や生活スタイルに合わせて、最適な受取方法を選びましょう。

受取型は、分配金を現金として証券口座に入金してもらう方法です。毎月分配型のファンドであれば毎月、年1回決算型であれば年に1回、分配金が現金として受け取れます。受け取った分配金は、生活費に充てたり、別の投資に回したりと自由に使えます。

受取型のメリットは、定期的な現金収入が得られることです。退職後の生活費の一部として活用したい方や、投資の成果を実感したい方に向いています。また、受け取った分配金を別の資産クラスに投資することで、ポートフォリオのリバランスを行うこともできます。

ただし、受取型には注意点もあります。普通分配金の場合は20.315%の税金が源泉徴収されるため、手取り額は額面より少なくなります。また、分配金を再投資しないため複利効果が得られず、長期的な資産形成の観点では不利になる可能性があります。

再投資型は、分配金を自動的に同じ投資信託に再投資する方法です。分配金が支払われると、その金額で追加購入が行われ、保有口数が増えていきます。手間をかけずに投資を続けられるため、長期的な資産形成に適しています。

再投資型の最大のメリットは、複利効果が得られることです。分配金を再投資することで運用資産が増え、その増えた資産からさらに分配金が生まれます。この繰り返しによって、資産が雪だるま式に増えていく可能性があります。長期投資では、この複利効果が大きな差を生むことがあります。

また、再投資型では分配金が自動的に再投資されるため、投資のタイミングを考える必要がありません。ドルコスト平均法の効果も期待できます。ただし、普通分配金の場合は再投資前に税金が引かれるため、税引き後の金額で再投資されます。NISA口座であれば税金がかからないため、再投資型の効果をより大きく享受できるでしょう。

受取型は、以下のような方におすすめです。

特に、60代以降で資産の取り崩しフェーズに入っている方には、受取型が適しています。毎月分配型のファンドで受取型を選べば、定期的な現金収入を得ながら資産運用を続けられます。ただし、元本払戻金の比率が高いファンドは避け、普通分配金が中心のファンドを選ぶことが重要です。

再投資型は、以下のような方におすすめです。

特に、老後資金の準備など長期的な目標のために投資している方には、再投資型が適しています。複利効果によって、20年、30年という長期では大きな差が生まれる可能性があります。金融庁も、長期・積立・分散投資の重要性を推奨しており、再投資型はこの投資スタイルに合致しています。

投資信託の分配金には税金がかかる場合とかからない場合があります。普通分配金は配当所得として課税されますが、元本払戻金は非課税です。また、NISA口座で保有している場合は、普通分配金も非課税となります。税金の仕組みを理解しておくことで、手取り額を正確に把握できます。

分配金の税金は、特定口座(源泉徴収あり)で保有している場合、自動的に源泉徴収されるため確定申告は不要です。一方、一般口座や特定口座(源泉徴収なし)で保有している場合は、確定申告が必要になることがあります。国税庁の資料でも、投資信託の分配金に関する税制について詳しく説明されています。

普通分配金には、20.315%の税金がかかります。内訳は、所得税15%、復興特別所得税0.315%、住民税5%です。例えば、10,000円の普通分配金を受け取った場合、税金として2,031円が引かれ、手取り額は7,969円となります。

特定口座(源泉徴収あり)で保有している場合、分配金支払い時に自動的に税金が差し引かれます。確定申告は不要ですが、他の所得との損益通算をしたい場合や、配当控除を受けたい場合は確定申告を選択することもできます。

一般口座や特定口座(源泉徴収なし)で保有している場合は、確定申告が必要です。年間の分配金や売却益の合計が20万円を超える場合は、必ず確定申告を行いましょう。また、複数の証券会社で取引している場合は、損益を通算することで税金の還付を受けられる可能性があります。

元本払戻金(特別分配金)は非課税です。税金がかからないため、受け取った金額がそのまま手元に残ります。一見するとお得に見えますが、実際には自分の投資元本を取り崩しているだけなので、決して得をしているわけではありません。

元本払戻金を受け取ると、その分だけ個別元本が減少します。例えば、個別元本が10,000円で1,000円の元本払戻金を受け取った場合、個別元本は9,000円に下がります。元本が減ることで、将来の運用資産も減少し、長期的な資産形成にマイナスの影響を与える可能性があります。

元本払戻金の比率が高いファンドは、運用成績が良くないにもかかわらず分配金を維持しているケースが多いため注意が必要です。分配金の内訳は運用報告書や取引報告書で確認できますので、定期的にチェックして、元本払戻金の比率が高くなっていないか確認することをおすすめします。

NISA口座で投資信託を保有している場合、普通分配金も非課税となります。通常は20.315%の税金がかかる普通分配金が、NISA口座ではまるまる受け取れるため、大きなメリットがあります。2024年から始まった新NISA制度では、非課税保有限度額が1,800万円に拡大されました。

新NISA制度には「つみたて投資枠」と「成長投資枠」があり、どちらでも分配金が非課税となります。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資でき、合計で年間360万円まで非課税で投資できます。

NISA口座で再投資型を選択すれば、分配金が非課税で再投資されるため、複利効果を最大限に活かせます。長期的な資産形成を目指す方には、NISA口座での再投資型が最も効率的な選択肢と言えるでしょう。ただし、NISA口座には非課税保有限度額があるため、投資額が大きい方は課税口座との併用も検討する必要があります。

分配金を受け取るメリット3つ

分配金を受け取ることには、いくつかのメリットがあります。定期的な現金収入が得られることや、投資の成果を実感できることなど、特に退職後の生活を考えている方にとっては魅力的なポイントです。ただし、メリットだけでなくデメリットも理解した上で、受取方法を選ぶことが重要です。

分配金を受け取る最大のメリットは、定期的な現金収入が得られることです。年金だけでは生活費が足りない場合や、趣味や旅行の資金として使いたい場合に便利です。

分配金を受取型で選択すると、定期的に現金収入が得られます。毎月分配型のファンドであれば毎月、年1回決算型であれば年に1回、分配金が証券口座に入金されます。この定期的な収入は、生活費の一部として活用できるため、特に退職後の方にとって大きなメリットとなります。

例えば、3,000万円を年4%の分配金が出るファンドに投資した場合、年間で約120万円の分配金が得られる計算です。月に換算すると約10万円となり、年金に加えて生活費の足しにすることができます。ただし、分配金は運用状況によって変動するため、必ずしも一定額が保証されるわけではありません。

定期的な現金収入があることで、資産を計画的に取り崩すことができます。一度に大きな金額を売却する必要がないため、市場の下落局面で不利な価格で売却するリスクを避けられる可能性があります。

分配金は、年金だけでは足りない生活費の補填として活用できます。総務省の家計調査によると、高齢夫婦無職世帯の平均的な生活費は月約26万円とされており、年金だけでは不足する場合があります。この不足分を分配金で補うことで、老後の生活の質を維持できます。

また、分配金を旅行や趣味、孫へのプレゼントなど、楽しみのための資金として使うこともできます。元本には手を付けず、分配金だけを使うというルールを決めておけば、資産を大きく減らさずに生活を楽しめます。

ただし、元本払戻金が多いファンドの場合は、実質的に元本を取り崩していることになるため注意が必要です。普通分配金が中心のファンドを選び、元本を維持しながら分配金を受け取ることが理想的です。

分配金を受け取ることで、投資の成果を実感できます。基準価額の変動だけでは実感しにくい運用成果も、実際に現金として受け取ることで「投資がうまくいっている」という満足感が得られます。この心理的な安心感は、投資を続けるモチベーションにつながります。

特に投資初心者の方にとっては、定期的に分配金を受け取ることで投資への信頼感が高まり、長期投資を続けやすくなる効果があります。市場が下落している時期でも、分配金が入ってくることで「投資を続けても大丈夫」という安心感が得られるでしょう。

ただし、分配金が多いからといって必ずしも良いファンドとは限りません。元本払戻金の比率が高い場合は、実際には運用成績が悪い可能性もあります。分配金の内訳を確認し、普通分配金が中心であることを確認することが大切です。

分配金のデメリット4つ

分配金にはメリットがある一方で、いくつかのデメリットもあります。特に、長期的な資産形成を目指している方にとっては、分配金を受け取ることがマイナスに働く場合があります。デメリットを理解した上で、ご自身の投資目的に合った選択をすることが重要です。

分配金を受け取る最大のデメリットは、複利効果が減少することです。また、税金の負担や元本払戻金による元本減少のリスクもあります。

分配金を受取型で選択すると、複利効果が得られません。複利効果とは、運用で得た利益をさらに運用に回すことで、利益が利益を生む仕組みのことです。分配金を受け取ってしまうと、その分の資金が運用から外れるため、複利効果が働かなくなります。

例えば、100万円を年5%で運用する場合、分配金を再投資すれば20年後には約265万円になります。一方、分配金を受け取り続けた場合は約200万円にしかなりません。その差は約65万円にもなり、長期投資では複利効果の有無が大きな差を生むことが分かります。

金融庁も、長期・積立・分散投資の重要性を推奨しており、複利効果を活かすことが資産形成の基本とされています。特に若い世代で長期的な資産形成を目指す方は、再投資型を選択して複利効果を最大限に活かすことをおすすめします。

普通分配金には20.315%の税金がかかるため、手取り額は額面より約2割少なくなります。例えば、10,000円の普通分配金を受け取った場合、税金として約2,031円が引かれ、実際に受け取れるのは約7,969円です。この税金負担は、長期的に見ると大きな金額になります。

仮に年間12万円の分配金を受け取る場合、税金は約2.4万円となり、手取りは約9.6万円です。10年間では税金だけで約24万円にもなります。NISA口座を利用すれば分配金が非課税になるため、この税金負担を避けることができます。

また、再投資型を選択した場合でも、普通分配金には税金がかかり、税引き後の金額で再投資されます。そのため、課税口座で再投資型を選んでも、完全な複利効果は得られません。NISA口座で再投資型を選択することが、税金面でも複利効果の面でも最も有利な選択と言えるでしょう。

元本払戻金が支払われると、個別元本が減少します。元本払戻金は非課税ですが、実質的には自分の投資元本を取り崩しているだけなので、将来の運用資産が減ってしまいます。元本が減れば将来受け取れる分配金も減少する可能性があります。

特に毎月分配型ファンドでは、運用成績が悪い時期でも分配金を維持するために元本払戻金が支払われることがあります。気づかないうちに元本が大きく減っていた、というケースも少なくありません。元本払戻金の比率が高いファンドは、長期的な資産形成には向いていません。

分配金を受け取る場合は、定期的に運用報告書や取引報告書を確認し、元本払戻金の比率をチェックすることが重要です。元本払戻金の比率が高くなってきた場合は、ファンドの見直しを検討した方が良いでしょう。

分配金が支払われると、その分だけ基準価額が下がります。これは、ファンドの資産から分配金が支払われるためです。例えば、基準価額が10,000円のファンドで100円の分配金が支払われると、分配金支払い後の基準価額は9,900円になります。

基準価額が下がることで、保有している投資信託の評価額も下がります。分配金を受け取っているので実質的な損失ではありませんが、基準価額の下落は心理的にマイナスに感じられることがあります。また、基準価額が下がることで、元本払戻金が発生しやすくなる可能性もあります。

分配金を受け取らない無分配型のファンドでは、運用益がすべてファンド内に留保されるため、基準価額が上昇しやすくなります。長期的な資産形成を目指す場合は、基準価額の上昇を重視する方が合理的と言えるでしょう。

毎月分配型ファンドの注意点

毎月分配型ファンドは、毎月決算を行い分配金を支払うタイプの投資信託です。定期的な収入が得られるため人気がありますが、金融庁も注意喚起を行っているように、いくつかの問題点があります。毎月分配型ファンドを選ぶ際には、そのリスクを十分に理解しておく必要があります。

毎月分配型ファンドの最大の問題点は、元本払戻金の比率が高くなりやすいことです。運用成績が悪い時期でも分配金を維持するために、元本を取り崩して支払われることが多いのです。

毎月分配型ファンドとは、毎月決算を行い、運用成果に応じて分配金を支払う投資信託のことです。年12回の決算があり、毎月分配金を受け取れるため、定期的な収入を求める投資家に人気があります。特に退職後の方が、年金の補填として利用するケースが多く見られます。

毎月分配型ファンドには、国内外の債券や株式、REITなど様々な資産に投資するタイプがあります。高い分配金利回りを謳う商品も多く、一見すると魅力的に見えますが、その実態をよく確認する必要があります。

金融庁の調査によると、毎月分配型ファンドの多くで元本払戻金の比率が高く、投資家の元本が減少しているケースが報告されています。分配金が多いからといって、必ずしも良い運用成績とは限らないのです。

毎月分配型ファンドでは、運用成績が悪い時期でも分配金を維持するために、元本払戻金が支払われることがあります。毎月決算を行うため、運用益が十分に出ていない月でも分配金を出す必要があり、結果として元本を取り崩すことになるのです。

例えば、月100円の分配金を出すファンドで、運用益が50円しかない場合、残りの50円は元本払戻金として支払われます。この状態が続くと、気づかないうちに元本が大きく減少してしまいます。元本が減ることで、将来の運用資産も減り、長期的な資産形成にマイナスの影響を与えます。

金融庁の資料でも、毎月分配型ファンドの元本払戻金の問題が指摘されており、投資家に対して注意喚起が行われています。毎月分配型ファンドを選ぶ場合は、元本払戻金の比率を必ず確認し、普通分配金が中心のファンドを選ぶことが重要です。運用報告書や取引報告書で分配金の内訳を定期的にチェックしましょう。

毎月分配型ファンドでは、毎月分配金が支払われるため、基準価額が下がりやすい傾向があります。分配金が支払われるたびに基準価額が下がり、さらに運用成績が悪いと基準価額の下落が加速します。基準価額が大きく下落すると、元本割れのリスクが高まります。

例えば、購入時の基準価額が10,000円だったファンドが、分配金の支払いと運用成績の悪化により、数年後には6,000円まで下落するケースもあります。毎月分配金を受け取っていても、基準価額の下落によって総資産額が大きく減少していることがあります。

基準価額の推移は、証券会社のウェブサイトや運用会社の公式サイトで確認できます。毎月分配型ファンドを保有している場合は、定期的に基準価額をチェックし、大きく下落している場合はファンドの見直しを検討することをおすすめします。基準価額が回復する見込みが低い場合は、早めに他のファンドへの乗り換えを検討した方が良いでしょう。

新NISA制度での分配金の扱い

2024年から始まった新NISA制度では、投資信託の分配金も非課税となります。通常は20.315%の税金がかかる普通分配金が、NISA口座ではまるまる受け取れるため、分配金を活用する投資戦略において大きなメリットがあります。新NISA制度を活用することで、分配金の効率的な運用が可能になります。

新NISA制度では、非課税保有限度額が1,800万円に拡大され、非課税保有期間も無期限となりました。分配金を受け取る場合でも、再投資する場合でも、税金を気にせず長期的な資産形成ができます。

新NISA口座で保有している投資信託の分配金は、普通分配金であっても非課税となります。課税口座であれば20.315%の税金が引かれるところ、NISA口座なら全額を受け取れます。例えば、年間12万円の分配金を受け取る場合、課税口座では約2.4万円の税金がかかりますが、NISA口座なら12万円全額が手元に残ります。

新NISA制度では、非課税保有限度額が1,800万円に拡大されました。つみたて投資枠で年間120万円、成長投資枠で年間240万円まで投資でき、合計で年間360万円まで非課税で投資できます。この枠を活用すれば、分配金を効率的に受け取ることができます。

また、新NISA制度では非課税保有期間が無期限となったため、長期的に分配金を受け取り続けることが可能です。退職後の生活費として分配金を活用したい方にとって、新NISA制度は非常に有利な制度と言えるでしょう。

新NISA制度には「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。つみたて投資枠は年間120万円まで投資でき、金融庁が定めた基準を満たす投資信託のみが対象です。対象商品の多くは、長期的な資産形成を目的とした低コストのインデックスファンドで、分配金なし型が中心です。

一方、成長投資枠は年間240万円まで投資でき、つみたて投資枠よりも幅広い商品が対象となります。分配金ありの投資信託も選択できるため、定期的な収入を得たい方は成長投資枠を活用すると良いでしょう。ただし、毎月分配型ファンドは成長投資枠でも対象外となる場合があるため、事前に確認が必要です。

つみたて投資枠と成長投資枠は併用できるため、つみたて投資枠で長期的な資産形成を行いながら、成長投資枠で分配金を受け取る投資信託を保有するという戦略も可能です。ご自身の投資目的に応じて、2つの枠を使い分けることをおすすめします。

新NISA制度を活用して、ご自身の投資目的に合った分配金戦略を立てましょう。

分配金生活は実現できる?

「分配金だけで生活したい」と考える方は少なくありません。特に退職後の生活費を投資収益で賄いたいという希望は多く聞かれます。しかし、分配金生活を実現するには、相当な投資元本が必要です。また、元本を維持しながら分配金を得続けることは簡単ではありません。

分配金生活を実現するには、必要な生活費と分配金利回りから逆算して、投資元本を計算する必要があります。現実的な分配金利回りは年3~5%程度であり、月10万円の分配金を得るには2,400万円~4,000万円の投資元本が必要になります。

月10万円の分配金を得るには、年間で120万円の分配金が必要です。分配金利回りを年4%と仮定すると、必要な投資元本は3,000万円となります。以下の表は、分配金利回り別の必要投資元本を示しています。

| 分配金利回り | 必要投資元本(月10万円の場合) | 必要投資元本(月20万円の場合) |

| 年3% | 4,000万円 | 8,000万円 |

| 年4% | 3,000万円 | 6,000万円 |

| 年5% | 2,400万円 | 4,800万円 |

ただし、この計算は税引き前の金額です。課税口座で運用する場合、普通分配金には20.315%の税金がかかるため、手取り額は約8割になります。月10万円の手取りを得るには、実際には年間約150万円の分配金が必要となり、年4%の利回りであれば約3,750万円の投資元本が必要です。

NISA口座を活用すれば分配金が非課税になるため、税金分を節約できます。新NISA制度の非課税保有限度額は1,800万円ですので、月10万円の分配金生活を全額NISA口座で実現することは難しいですが、一部をNISA口座で運用することで税負担を軽減できます。

分配金生活には、いくつかのリスクと注意点があります。

生活費のすべてを分配金に頼ることは、リスクが高いと言えるでしょう。分配金生活を検討する場合は、インフレリスクも考慮に入れ、分配金以外の収入源や資産も確保しておくことをおすすめします。

元本を維持しながら分配金を得るには、普通分配金が中心のファンドを選ぶことが重要です。元本払戻金の比率が低く、運用成績が安定しているファンドであれば、元本を減らさずに分配金を受け取り続けられる可能性が高まります。運用報告書で分配金の内訳を確認し、普通分配金の比率が高いファンドを選びましょう。

また、分配金利回りが高すぎるファンドは避けることをおすすめします。年6%を超えるような高い分配金利回りは、元本払戻金の比率が高い可能性があります。現実的な分配金利回りは年3~5%程度であり、この範囲内のファンドを選ぶことで、元本を維持しやすくなります。

さらに、分配金だけでなく、必要に応じて投資信託を一部売却する「分配金と売却のハイブリッド戦略」も有効です。分配金が少ない月は一部を売却して現金化し、分配金が多い月は売却を控えることで、元本を長持ちさせることができます。計画的に資産を取り崩すことで、老後の生活資金を効率的に管理できるでしょう。

よくある質問(Q&A)

投資信託の分配金について、よくある質問とその回答をまとめました。分配金の仕組みや税金、確定申告など、具体的な疑問にお答えします。

分配金は、ファンドの決算日に支払われます。毎月分配型のファンドであれば毎月、年1回決算型であれば年に1回、決算日に分配金が支払われるかどうかが決定されます。実際に証券口座に入金されるのは、決算日から数営業日後となることが一般的です。受取型を選択している場合は現金として入金され、再投資型を選択している場合は自動的に再投資されます。

分配金が多いからといって、必ずしも良い投資信託とは限りません。分配金の多くが元本払戻金である場合、実際には元本を取り崩しているだけで、運用成績が良いわけではありません。金融庁も、分配金の多さだけで投資信託を選ぶことに注意を促しています。分配金の内訳を確認し、普通分配金が中心であることを確認することが重要です。また、長期的な資産形成を目指す場合は、分配金なし型のファンドで複利効果を狙う方が有利な場合が多いでしょう。

特定口座(源泉徴収あり)で保有している場合、分配金は自動的に源泉徴収されるため、確定申告は不要です。ただし、他の所得との損益通算をしたい場合や、配当控除を受けたい場合は、確定申告を選択することもできます。一般口座や特定口座(源泉徴収なし)で保有している場合は、年間の分配金や売却益の合計が20万円を超える場合、確定申告が必要です。NISA口座で保有している場合は、分配金が非課税のため確定申告は不要です。

分配金利回りは、年間の分配金合計を基準価額で割って計算します。計算式は「分配金利回り(%)= 年間分配金合計 ÷ 基準価額 × 100」です。例えば、基準価額が10,000円で年間分配金が400円の場合、分配金利回りは4%となります。ただし、分配金利回りは過去の実績であり、将来の分配金を保証するものではありません。また、元本払戻金が含まれている場合、実質的な利回りはさらに低くなる可能性があります。

外国株式ファンドの分配金は、外国で課税された後、日本でも課税されるため、二重課税となります。ただし、外国税額控除の制度を利用すれば、外国で課税された分を日本の税金から控除できる場合があります。外国税額控除を受けるには確定申告が必要です。NISA口座で保有している場合は、日本での課税はありませんが、外国での課税は発生します。そのため、NISA口座でも完全に非課税とはならない点に注意が必要です。

分配金コースは、多くの証券会社で後から変更することが可能です。受取型から再投資型へ、または再投資型から受取型へ変更できます。変更手続きは、証券会社のウェブサイトやコールセンターで行えます。ただし、変更が反映されるタイミングは証券会社やファンドによって異なるため、事前に確認することをおすすめします。また、一部のファンドでは分配金コースの変更ができない場合もありますので、購入前に確認しておくと良いでしょう。

投資信託の分配金には、運用益から支払われる普通分配金と、元本を取り崩して支払われる元本払戻金の2種類があります。普通分配金は課税対象ですが、元本払戻金は非課税です。ただし、元本払戻金は実質的に元本を減らすため、長期的な資産形成にはマイナスの影響を与える可能性があります。

分配金の受取方法には、現金で受け取る受取型と、自動的に再投資する再投資型があります。受取型は定期的な現金収入が得られるメリットがありますが、複利効果が減少し、税金の負担もあります。一方、再投資型は複利効果を活かして長期的に資産を増やせる可能性があります。投資の目的やライフステージに応じて、適切な受取方法を選ぶことが重要です。

新NISA制度を活用すれば、分配金が非課税となるため、税負担を軽減できます。長期的な資産形成を目指す方は、NISA口座で再投資型を選択することで、複利効果を最大限に活かせるでしょう。一方、退職後で定期的な収入が必要な方は、成長投資枠で分配金ありのファンドを保有し、受取型を選択する方法もあります。

なお、投資信託には元本割れのリスクがあり、分配金は運用状況により変動します。元本払戻金が多いファンドは元本が減少するリスクがあるため、定期的に運用報告書で分配金の内訳を確認することをおすすめします。最終的な投資判断はご自身の責任で行い、ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!