SBI証券のクレカ積立おすすめカードはどれ?選び方を解説【2026年】

iDeCoに加入したものの、掛金の支払いが厳しくなったり、まとまったお金が必要になったりして、解約を考えている方もいらっしゃるでしょう。

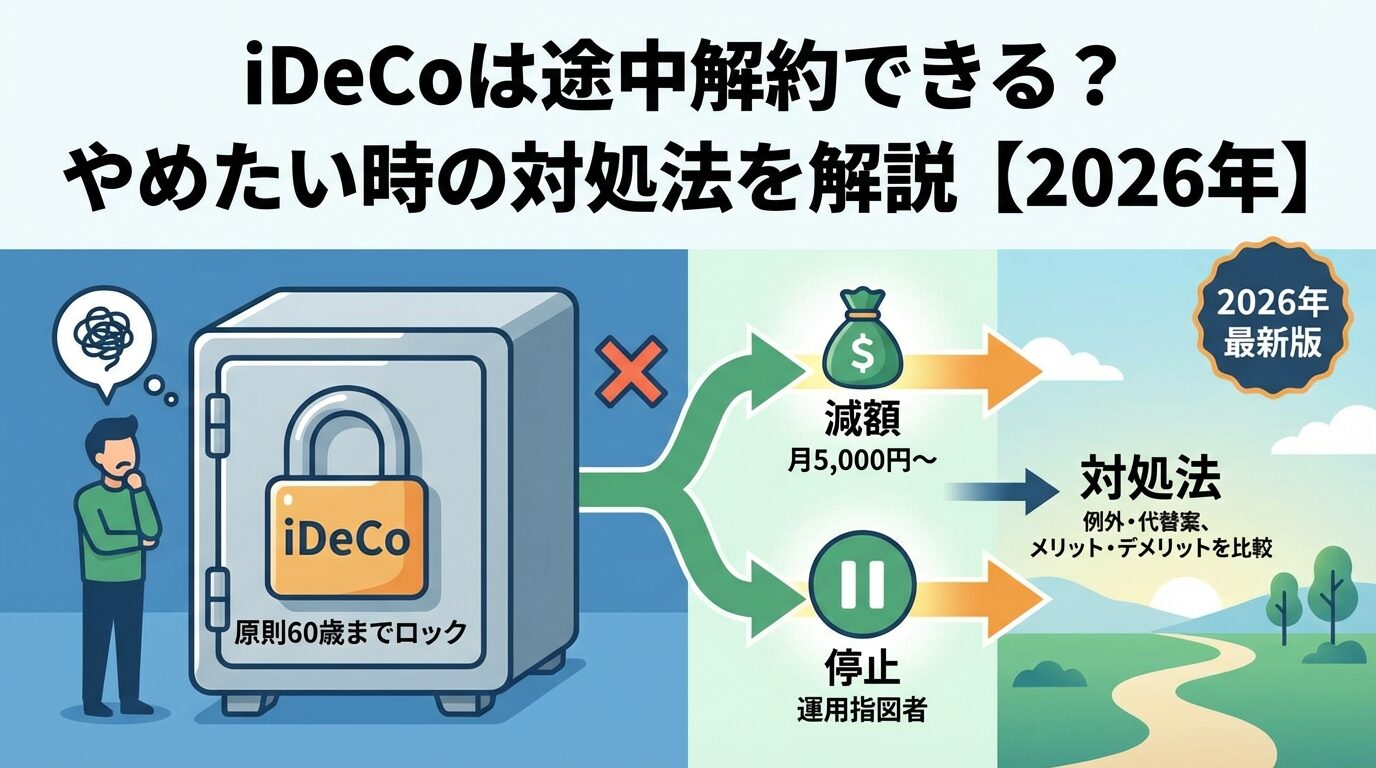

しかし、iDeCoは原則として60歳まで解約できない制度です。

ただし、解約以外にも掛金を減額したり、一時的に停止したりする方法があります。

この記事では、iDeCoを途中でやめたいと思った時の対処法を詳しく解説します。

解約できる例外的なケースや、掛金の負担を軽減する方法、さらにはライフイベント別の対応策まで、あなたの状況に合った解決策が見つかるはずです。

目次

iDeCoは、自分で老後資金を準備するための私的年金制度です。

毎月一定額を積み立てながら投資信託や保険商品で運用を行い、原則60歳まで掛金の支払いと運用が続きます。

なぜiDeCoは途中で解約できないのでしょうか。

それは、iDeCoが老後の生活を支える資金づくりを目的とした制度だからです。国が「より豊かな老後生活を送るため」にiDeCoを設け、税制優遇を実施しているため、簡単に途中解約されてしまうと制度の趣旨から外れてしまいます。

iDeCoには以下のような税制メリットがあります。

iDeCoで運用したお金は、原則60歳から受け取ることができます。

ただし、60歳から年金資産を受け取るためには、iDeCoの加入期間が10年以上必要というルールがあります。加入期間が10年に満たない場合、受け取り開始年齢は段階的に遅くなります。

iDeCoは、どんな理由であっても絶対に解約できないというわけではありません。

例外として解約できるケースが3つあります。

確定拠出年金(DC)制度では、中途退職しても60歳までポータビリティを活かして資産形成を継続することが基本です。

しかし、やむをえない事由と認められる「法令で定める限定的な条件」に当てはまる場合に限り、60歳未満であってもDCから脱退し、一時金を受取ることが許可されています。

脱退一時金を受け取るためには、以下の7つの条件をすべて満たす必要があります。

2024年12月からは、勤務先で確定給付型の他制度に加入している会社員等のiDeCoの拠出限度額が改正されました。

この改正により、従業員本人がiDeCoに拠出できる金額がiDeCoの最低掛金額(月額5,000円)を下回るため、掛金を拠出できなくなる方も生じることになりました。その場合でも、iDeCoに積み立てた資産(個人別管理資産)が25万円以下であるなど、一定の条件を満たせば、脱退一時金を受け取ることが可能になっています。

上記7つの脱退一時金の受給要件すべてを満たすのはかなりハードルが高く、このケースで解約できるのはまれだと言えるでしょう。

iDeCoに加入している本人が、70歳になる前に傷病によって一定以上の障害状態になり、その状態が1年6か月続いた場合には、それまで積立てたお金を「障害給付金」として受け取ることができます。

「一定以上の障害」とは、以下のいずれかの状態を指します。

iDeCo加入者が死亡した場合、その遺族が死亡一時金として積み立てた資産を受け取ることができます。

受け取る遺族の順位については法令で定められています。

税制上、死亡一時金はみなし相続財産として扱われ、「死亡保険金等の非課税枠(500万円×法定相続人数)」の対象となります。

死亡後3年経過すると一時所得の対象となり所得税がかかり、5年経過すると死亡一時金自体が受け取れなくなります。

掛金の支払いが厳しい時の2つの対処法

脱退一時金の条件を満たすのは非常に難しく、ほとんどの方は解約できません。

では、掛金の支払いが厳しくなった時にはどうすればよいのでしょうか。現実的な対処法が2つあります。

iDeCoの掛金額は、毎月5,000円を下限額として、1,000円単位で自由に設定が可能です。

一度設定した掛金額は、1年に1回限り、12月から翌年11月までの間で変更できます。例えば、4月に掛金額を変更した場合、次に変更手続きを行えるのは同じ年の12月以降です。

掛金の減額手続きは、加入している金融機関に「加入者掛金額変更届」を提出すれば可能です。

書類は金融機関のWebサイトからダウンロードしたり、電話で取り寄せたりできます。

減額のメリットは、掛金の負担を軽減しながらも加入者として継続できるため、所得控除による節税効果を維持できる点です。また、少額でも掛金を拠出し続けることで、複利効果による資産形成を継続できます。

拠出の一時停止の手続きは簡単です。

iDeCoに加入している金融機関(運営管理機関)から「加入者資格喪失届」という書類をもらい、必要事項を記入して提出するだけです。

加入者資格喪失届を提出し、掛金の拠出を止めると、運用指図者となり、新たに掛金を拠出することなく、保有する資産の運用を続けます。

再び掛金を拠出できるようになった場合は、所定の手続きを経て加入者に戻ることができます。

停止期間中は「いつまで停止する」という期限を決める必要はありません。

金銭的に余裕ができて自分で再開の手続きをするまで、掛金の引落しは停止されます。

停止中も口座管理手数料がかかり続ける点に注意が必要です。運用指図者の場合、毎月66円の事務委託先金融機関手数料が発生し、前年1月から12月までの手数料が年に1回(2月)、積み立てられた資産から控除されます。

停止の場合はよく考えてから手続きをして、再開できる経済状態になったらすぐに再開しましょう。

減額と停止はどちらを選ぶべき?

掛金の減額と停止、どちらを選ぶべきか迷う方も多いでしょう。

それぞれのメリット・デメリットを比較して、自分の状況に合った方法を選びましょう。

| 項目 | 掛金の減額 | 掛金の停止(運用指図者) |

| 掛金の拠出 | 月5,000円~上限額 | なし(0円) |

| 所得控除 | あり(減額した金額分) | なし |

| 月額手数料 | 171円(国民年金基金連合会105円+事務委託先66円) | 66円(事務委託先のみ)※年1回まとめて控除 |

| 運用の継続 | 可能 | 可能 |

| 変更回数 | 年1回まで | いつでも可能 |

| 再開手続き | 不要(変更届のみ) | 必要(加入申出手続き) |

以下のような方は、掛金の減額を検討しましょう。

減額を選ぶ最大のメリットは、所得控除による節税効果を維持できることです。

月5,000円の掛金でも、年間6万円の所得控除が受けられます。所得税率が20%の方なら、年間1万2,000円の節税効果があります。

以下のような方は、掛金の停止を検討しましょう。

停止を選ぶメリットは、掛金の負担がなくなり、当座の家計が楽になることです。

ただし、所得控除が受けられなくなり、税制メリットを失う点は大きなデメリットです。

停止するとiDeCoのメリットである所得控除が受けられなくなるほか、支払い再開時には、もう一度加入申し込み手続きが必要です。

そのため、減額と比べると、手数料だけ毎月差し引かれる上、税制メリットがない状態になるため、安易におすすめできません。

運用指図者の手数料は年間792円(66円×12か月)です。

運用益がこれを上回らなければ、資産が目減りしていくことになります。停止する場合は、できるだけ早く再開できるよう、家計の見直しを進めましょう。

iDeCoをやめたいと思った時のチェックリスト

iDeCoをやめたいと思った時、まずは冷静に自分の状況を振り返ることが大切です。

以下のチェックリストで、本当に減額や停止が必要か確認してみましょう。

iDeCoの掛金を減らす前に、他の固定費を削減できないか確認しましょう。

月数千円の固定費削減で、iDeCoの掛金を維持できる可能性があります。

iDeCoは長期的な資産形成に有利な制度なので、できる限り継続することをおすすめします。

現在の掛金額が高すぎる場合、最低額の月5,000円まで減額すれば継続できないか検討しましょう。

月5,000円でも、年間6万円の所得控除が受けられます。

仮に所得税率10%、住民税率10%の方なら、年間1万2,000円の節税効果があります。これは実質的に20%のリターンに相当します。この節税効果を手放すのは非常にもったいないことです。

掛金の拠出を停止しても、運用指図者として口座管理手数料(年間792円)がかかり続けます。

停止期間が長くなるほど、手数料の累積額は大きくなります。

また、停止中は所得控除が受けられないため、税制メリットも失います。停止を選ぶ場合は、できるだけ早く再開できるよう計画を立てましょう。

iDeCoの最大のメリットは税制優遇です。

掛金の全額所得控除、運用益の非課税、受取時の控除と、3つの税制メリットがあります。

停止すると、これらのメリットをすべて失います。特に所得控除は大きな節税効果があるため、安易に停止するのは避けたいところです。減額で対応できないか、もう一度検討してみましょう。

iDeCoを続けるメリットと解約のデメリット

iDeCoをやめたいと思った時こそ、継続するメリットと解約のデメリットを客観的に理解することが大切です。

長期的な視点で判断しましょう。

iDeCoの掛金は全額所得控除の対象となります。

例えば、月2万円(年24万円)を拠出している場合、所得税率20%・住民税率10%の方なら、年間7万2,000円の節税効果があります。

これは実質的に30%のリターンに相当します。この節税効果を失うのは非常にもったいないことです。掛金を減額しても、少額でも所得控除が受けられるため、完全に停止するよりは減額の方が有利です。

通常、投資信託などで得た運用益には20.315%の税金がかかります。

しかし、iDeCoなら運用益が非課税です。長期間運用すればするほど、この非課税メリットは大きくなります。

例えば、30年間で運用益が500万円出た場合、通常なら約100万円の税金がかかりますが、iDeCoなら税金はゼロです。この非課税メリットを活かすためにも、できる限り継続することが大切です。

iDeCoは長期間かけて資産を積み立てることで、複利効果による資産増加が期待できます。

途中で拠出を停止すると、複利効果が十分に発揮されません。

例えば、月5,000円を年利3%で30年間運用すると、元本180万円が約290万円に増えます。しかし、途中で10年間停止すると、最終的な資産額は大きく減少します。長く続けることが資産形成の鍵です。

掛金の拠出を停止すると、所得控除による節税効果を失います。

年間数万円の節税効果を手放すことになるため、家計への影響は小さくありません。

また、運用益の非課税メリットも十分に活かせなくなります。新たな掛金の拠出がないため、資産の増加ペースが鈍化し、複利効果も限定的になります。

運用指図者になると、掛金の拠出はありませんが、口座管理手数料は継続して発生します。

年間792円の手数料は、運用益がこれを上回らなければ資産が目減りすることを意味します。

停止期間が長くなるほど、手数料の累積額は大きくなります。停止を選ぶ場合は、できるだけ早く再開できるよう計画を立てましょう。

iDeCoを停止すると、老後資金の準備が遅れます。

特に30代・40代で停止すると、老後までの期間が短くなり、資産形成の機会を失います。

公的年金だけでは老後の生活費を賄えない可能性が高いため、私的年金であるiDeCoの役割は非常に重要です。一時的な困窮で老後の生活を犠牲にしないよう、慎重に判断しましょう。

運用成績が悪く、元本割れしている時に解約や停止を考える方もいます。

しかし、元本割れしている時こそ、冷静な判断が必要です。

投資信託などのリスク資産は、短期的には価格が変動します。しかし、長期的には経済成長とともに価格が上昇する傾向があります。元本割れしている時に売却すると、損失が確定してしまいます。

iDeCoは長期投資を前提とした制度です。一時的な元本割れに動揺せず、長期的な視点で運用を続けることが大切です。どうしても不安な場合は、運用商品を元本確保型(定期預金など)に変更する方法もあります。

人生にはさまざまなライフイベントがあります。

それぞれの状況に応じて、iDeCoの対処法を考えましょう。

転職や退職をした時は、iDeCoの手続きが必要です。

手続きを怠ると、資産が自動移換されてしまい、余計な手数料がかかります。

退職や転職などをしたにもかかわらず、6カ月以内にiDeCoへ資産を移換せず、脱退一時金も受け取らないで手続きを放置した場合、運用していた資産は現金化されて国民年金基金連合会に自動的に移換されてしまいます。自動移換されると、拠出や運用指図ができなくなり、資産を増やせなくなります。

転職先に企業型確定拠出年金(企業型DC)がある場合は、iDeCoから企業型DCに資産を移換できます。

転職先の人事部門に確認して、必要な手続きを進めましょう。

転職先に企業型DCがない場合は、iDeCoを継続できます。ただし、被保険者区分が変わる場合(第2号から第1号など)は、「加入者登録情報変更届」の提出が必要です。

出産や育児で収入が減った時は、掛金の減額を検討しましょう。

育児休業中は収入が減るため、掛金の負担が重く感じることがあります。

ただし、育児休業中は所得が少ないため、所得控除のメリットも小さくなります。この場合、掛金を最低額の月5,000円まで減額するか、一時的に停止して復職後に再開する方法も検討しましょう。

育児休業給付金は所得とみなされないため、育児休業中の所得控除のメリットは限定的です。復職後に掛金を増額して、遅れを取り戻すことも可能です。

住宅購入を検討している方は、住宅ローンとiDeCoの優先順位に悩むことがあります。

どちらを優先すべきかは、個々の状況によって異なります。

住宅ローン控除を受けられる期間(通常13年間)は、iDeCoの掛金を減額して住宅ローンの返済を優先するのも一つの方法です。住宅ローン控除が終了した後、iDeCoの掛金を増額すれば、老後資金の準備を加速できます。

ただし、iDeCoの所得控除と住宅ローン控除は併用できるため、両方のメリットを活かすことも可能です。家計の状況を見ながら、無理のない範囲で両立を目指しましょう。

どうしても両立が難しい場合は、ファイナンシャルプランナー(FP)に相談して、長期的な資金計画を立てることをおすすめします。

解約できない時の緊急資金調達

iDeCoを解約できず、どうしても現金が必要な時は、他の資金調達方法を検討しましょう。

それぞれの特徴を理解して、自分に合った方法を選びましょう。

| 方法 | 金利 | 審査 | メリット | デメリット |

| 生活福祉資金貸付制度 | 無利子または年1.5% | あり(所得制限など) | 低金利、返済期間が長い | 審査に時間がかかる、利用条件が厳しい |

| カードローン | 年3~18% | あり(比較的緩い) | 即日融資可能、手続きが簡単 | 金利が高い、借りすぎのリスク |

| 親族からの借入れ | 無利子~低金利 | なし | 低金利または無利子、返済条件が柔軟 | 人間関係に影響、贈与税の問題 |

生活福祉資金貸付制度は、低所得世帯や高齢者世帯、障害者世帯を対象とした公的な貸付制度です。

無利子または年1.5%の低金利で借りられるため、経済的に困窮している方には有力な選択肢です。

ただし、利用には所得制限などの条件があり、審査に時間がかかります。まずは、お住まいの地域の社会福祉協議会に相談してみましょう。

カードローンやフリーローンは、比較的簡単に借りられる資金調達方法です。

即日融資が可能な商品もあり、急いで現金が必要な時には便利です。

ただし、金利が年3~18%と高いため、返済負担が大きくなります。借りすぎに注意し、計画的に返済できる範囲で利用しましょう。

銀行のカードローンは消費者金融よりも金利が低い傾向があります。まずは取引のある銀行に相談してみることをおすすめします。

親や兄弟姉妹から借りる方法もあります。

無利子または低金利で借りられるため、返済負担が軽くなります。返済条件も柔軟に設定できるでしょう。

ただし、金銭の貸し借りは人間関係に影響を与える可能性があります。借用書を作成し、返済計画を明確にするなど、トラブルを避ける工夫が必要です。

年間110万円を超える贈与は贈与税の対象となります。親族から借りる場合でも、きちんと返済する前提で借用書を作成し、利息を支払うことで、贈与とみなされないようにしましょう。

iDeCoをやめたいと思った時、一人で悩まず専門家に相談することをおすすめします。

適切なアドバイスを受けることで、より良い判断ができるでしょう。

まずは、iDeCoに加入している金融機関のコールセンターに相談しましょう。

掛金の減額や停止の手続き方法、必要な書類などを詳しく教えてもらえます。

各金融機関のコールセンターは、平日だけでなく土日も対応しているところが多くあります。仕事で忙しい方でも、休日に相談できるので便利です。

コールセンターでは、あなたの状況に応じた具体的なアドバイスをもらえます。手続きの流れや必要な書類、手続き完了までの期間なども確認できるので、まずは電話してみましょう。

FP(ファイナンシャルプランナー)は、お金の専門家です。

iDeCoだけでなく、家計全体を見て総合的なアドバイスをしてくれます。

無料相談を実施しているFP事務所も多くあります。家計の見直しや固定費削減のアドバイス、ライフプランニングなど、幅広い相談ができます。

ただし、FPによっては特定の金融商品を勧めることもあるため、複数のFPに相談して比較検討することをおすすめします。中立的な立場でアドバイスしてくれる独立系FPを選ぶとよいでしょう。

国民年金基金連合会は、iDeCoを運営する公的機関です。

制度に関する正確な情報を得られます。

iDeCo公式サイトには、よくある質問(FAQ)や制度の詳しい説明が掲載されています。まずは公式サイトで情報を確認し、それでも分からないことがあれば、コールセンターに問い合わせましょう。

iDeCoは原則として60歳まで解約できません。ただし、脱退一時金の7つの条件をすべて満たす場合、障害給付金の受給要件を満たす場合、または死亡した場合に限り、解約が可能です。

脱退一時金の金額は、それまでに積み立てた個人別管理資産の額によって異なります。ただし、脱退一時金を受け取るためには、通算拠出期間が5年以下または個人別管理資産が25万円以下という条件があるため、多くの場合、受取額は25万円以下となります。

掛金の変更は年1回まで可能です。12月から翌年11月までの間で1回変更できます。例えば、4月に変更した場合、次に変更できるのは同じ年の12月以降です。

運用指図者(掛金の拠出を停止した状態)の手数料は、月額66円(事務委託先金融機関手数料)です。年間では792円となります。この手数料は、前年1月から12月までの分が年に1回(2月)、積み立てられた資産からまとめて控除されます。

2022年10月から、企業型DCとiDeCoの併用要件が緩和されました。企業型DCに加入している方でも、企業型DCの規約で認められていれば、iDeCoに加入できます。ただし、掛金の上限額は企業型DCとiDeCoの合計で管理されます。

iDeCoは他の金融機関に移管(運営管理機関の変更)できます。手数料や運用商品のラインナップが良い金融機関に変更したい場合は、移管手続きを行いましょう。ただし、移管には手数料(4,400円程度)がかかり、手続き完了まで1~2か月程度かかります。

60歳になっても自動的には受け取れません。老齢給付金を受け取るには、自分で請求手続きを行う必要があります。60歳が近づいたら、加入している金融機関から案内が届くので、それに従って手続きを進めましょう。

60歳まで引き出せないことを知らずに始めて後悔する方もいます。また、元本割れのリスクを理解せずに運用して、損失が出た時に後悔する方もいます。iDeCoを始める前に、制度の特徴やリスクを十分に理解することが大切です。

iDeCoは原則として60歳まで解約できない制度ですが、掛金の減額や停止によって負担を軽減することは可能です。

脱退一時金を受け取れるのは、7つの厳しい条件をすべて満たす場合に限られ、ほとんどの方は解約できません。

掛金の支払いが厳しくなった時は、まず家計の固定費を見直し、最低額の月5,000円まで減額できないか検討しましょう。減額すれば所得控除による節税効果を維持できます。

どうしても拠出が難しい場合は、一時的に停止して運用指図者になる方法もありますが、停止中も手数料がかかり、税制メリットを失う点に注意が必要です。

iDeCoは長期的な資産形成に非常に有利な制度です。一時的な困窮で解約や停止を考える前に、他の固定費削減や資金調達方法を検討しましょう。

転職や出産などライフイベントに応じて、柔軟に掛金を調整することも可能です。

判断に迷った時は、加入している金融機関のコールセンターやFP(ファイナンシャルプランナー)に相談することをおすすめします。専門家のアドバイスを受けることで、より良い判断ができるでしょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは加入している金融機関または国民年金基金連合会にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!