ウェルスナビで大儲けは可能?7年の実績と現実的な期待値【2026年】

投資を始めたいけど、税金のことが気になる方も多いのではないでしょうか。

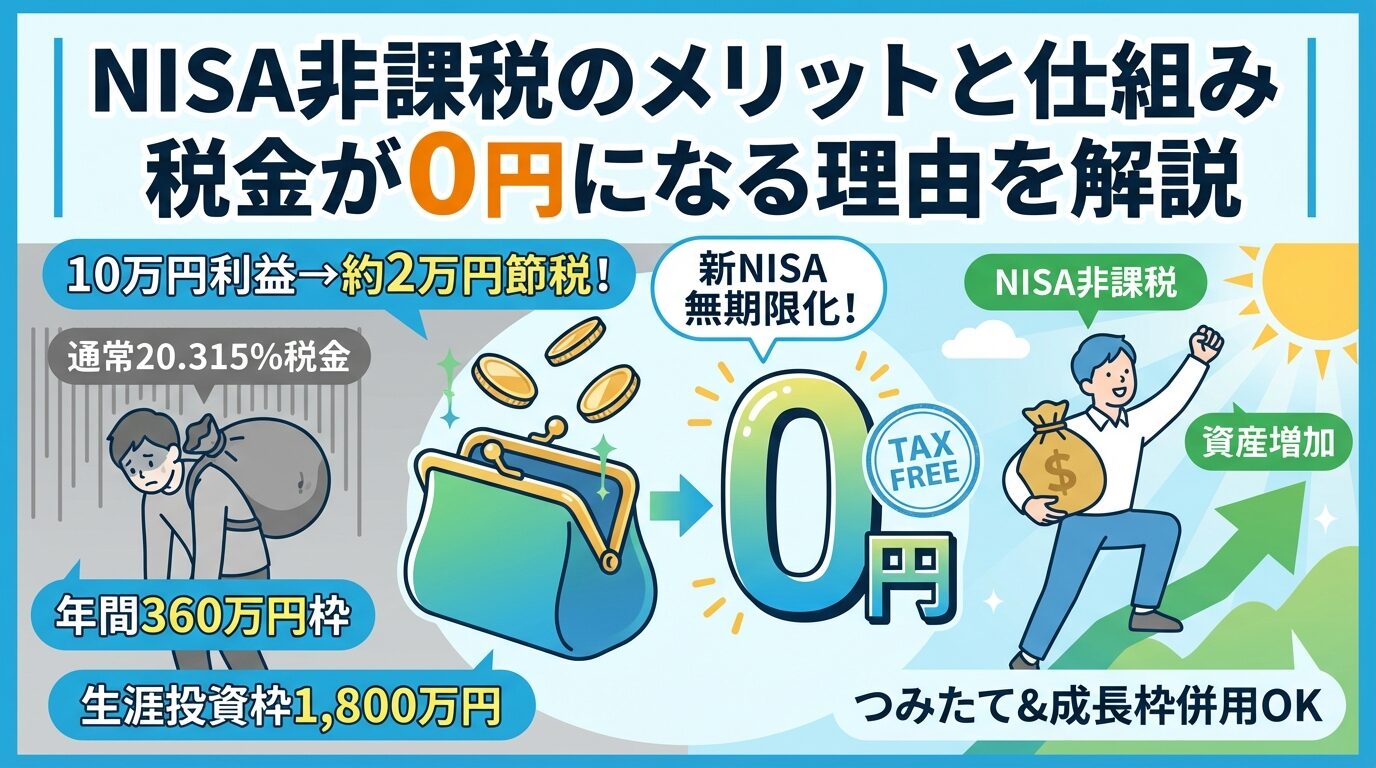

通常、株式や投資信託で得た利益には約20%もの税金がかかります。

しかしNISA(少額投資非課税制度)を使えば、この税金が0円になるんです。

2024年から始まった新NISAでは、非課税で投資できる金額が1,800万円まで拡大され、さらに使いやすくなりました。

この記事では、NISA非課税のメリットや具体的な節税効果、新制度の仕組みを分かりやすく解説します。

投資初心者の方でも理解できるよう、具体的な計算例を交えながらご紹介していきますね。

目次

NISAとは?非課税で投資できる国の制度

NISA(ニーサ)は、少額投資非課税制度の愛称です。国が個人の資産形成を応援するために作った制度で、投資で得た利益が非課税になる大きなメリットがあります。2024年からは新しいNISA制度がスタートし、より使いやすく進化しました。ここでは、NISAの基本的な仕組みと非課税のメリットについて見ていきましょう。

NISAの最大の魅力は、投資で得た利益に税金がかからないことです。

株式や投資信託を売却して得た値上がり益、配当金や分配金といった収益が、すべて非課税になります。通常の証券口座(特定口座や一般口座)で投資をすると、これらの利益には必ず税金がかかるのですが、NISA口座ならその税金が丸ごと0円になるんです。

この非課税メリットは、投資を始めたばかりの初心者から、長年投資を続けているベテランまで、すべての投資家にとって大きな魅力となっています。特に長期投資では、複利効果と非課税メリットが組み合わさることで、資産の成長スピードが大きく変わってきます。

金融庁が推進するこの制度は、「貯蓄から投資へ」という国の方針のもと、多くの人が投資を始めやすい環境を整えることを目的としています。

NISA以外の一般的な証券口座で投資をした場合、利益に対して20.315%の税金がかかります。この税率の内訳は、所得税15%、復興特別所得税0.315%、住民税5%となっています。つまり、10万円の利益が出たとしても、実際に手元に残るのは約79,685円だけということです。

この税金は、株式を売却したときの値上がり益(譲渡益)だけでなく、保有している間に受け取る配当金や投資信託の分配金にも同様にかかります。特定口座(源泉徴収あり)を利用している場合は、証券会社が自動的に税金を差し引いて納税してくれますが、それでも約20%が引かれてしまうのは大きな負担ですよね。

投資で資産を増やそうとしても、利益の5分の1が税金として持っていかれてしまうため、長期的に見ると非課税で運用できるかどうかは、最終的な資産額に大きな差を生み出します。

NISA口座で投資をすれば、この20.315%の税金が一切かかりません。10万円の利益が出たら、そのまま10万円が手元に残ります。100万円の利益なら100万円がそのまま受け取れるのです。この差は、投資を続ければ続けるほど大きくなっていきます。

さらに2024年からの新NISAでは、非課税で保有できる期間が無期限になりました。以前の制度では5年や20年といった期限がありましたが、新制度ではその制限がなくなり、何年でも非課税のまま保有し続けることができます。つまり、長期投資との相性が非常に良い制度になったんです。

また、生涯で非課税投資できる枠が1,800万円まで用意されています。この枠を使い切るまで、投資で得た利益はすべて非課税です。少額から始めてコツコツ積み立てる方にも、まとまった金額で投資したい方にも、幅広く活用できる制度となっています。

「非課税」と聞いても、実際にどれくらいお得なのかピンとこない方も多いでしょう。ここでは具体的な数字を使って、NISA非課税のメリットを計算してみます。利益の金額別に、通常の課税口座とNISA口座でどれだけ差が出るのかを見ていきましょう。長期投資ほど節税効果が大きくなる理由についても解説します。

投資で10万円の利益が出た場合を考えてみましょう。通常の証券口座(特定口座)では、この10万円に対して20.315%の税金がかかります。計算すると、10万円 × 20.315% = 20,315円が税金として差し引かれることになります。つまり、実際に手元に残るのは79,685円です。

一方、NISA口座で同じ10万円の利益が出た場合、税金は0円です。10万円がそのまま手元に残ります。この差額の20,315円が、NISAを使うことで節税できる金額になります。約2万円の違いは、決して小さくありませんよね。

例えば、毎月1万円ずつ積み立て投資をして、1年後に10万円の利益が出たとします。NISA口座なら、この利益をそのまま再投資に回すことができます。しかし課税口座では約2万円が税金で引かれてしまうため、再投資できる金額が減ってしまい、複利効果も小さくなってしまうのです。

投資の利益が50万円になった場合、節税効果はさらに大きくなります。通常の証券口座では、50万円 × 20.315% = 101,575円が税金として差し引かれます。約10万円もの金額が税金として持っていかれてしまうんです。手元に残るのは398,425円となります。

NISA口座なら、この50万円の利益がそのまま手元に残ります。約10万円の節税効果は非常に大きく、この金額があればさらに投資を続けることもできますし、生活費に充てることもできます。投資で得た利益を最大限活用できるのがNISAの強みです。

例えば、つみたて投資枠で毎月5万円を積み立て、年利5%で運用できたとします。数年後に評価額が大きく増えて、50万円の含み益が出たとしましょう。この時点で売却すれば、NISA口座なら50万円の利益がまるまる手に入りますが、課税口座では約40万円しか手元に残りません。この10万円の差は、次の投資資金として考えると非常に大きな違いになります。

投資で100万円の利益が出た場合、節税効果はさらに顕著になります。通常の証券口座では、100万円 × 20.315% = 203,150円が税金として差し引かれます。約20万円もの金額が税金として消えてしまうのです。手元に残るのは796,850円となります。

しかしNISA口座なら、100万円の利益がそのまま手元に残ります。約20万円の節税効果は、新たな投資資金としても十分な金額です。この差は、長期的な資産形成において非常に大きな影響を与えます。

例えば、成長投資枠で個別株やETFに投資し、数年後に大きく値上がりして100万円の利益が出たとします。NISA口座ならこの100万円を全額受け取れますが、課税口座では約80万円しか受け取れません。この20万円の差額を年利5%で10年間運用したとすると、さらに約12万円の利益が生まれる計算になります。つまり、非課税メリットは単に税金が引かれないだけでなく、その分を再投資することでさらに資産を増やせるという複利効果も生み出すのです。

NISAの非課税メリットは、長期投資をすればするほど大きくなります。

その理由は、複利効果と非課税メリットが組み合わさることにあります。投資で得た利益を再投資すると、その利益がさらに利益を生む「複利効果」が働きます。NISA口座では、この再投資する利益に税金がかからないため、複利効果を最大限に活かせるのです。

例えば、毎年10万円の利益が出る投資を10年間続けたとします。通常の課税口座では、毎年約2万円ずつ税金が引かれるため、10年間で約20万円の税金を払うことになります。しかしNISA口座なら、この20万円がまるまる手元に残り、さらにそれを再投資することで、より大きな資産を築くことができます。

また、新NISAでは非課税期間が無期限になったため、10年、20年、30年と長期で保有し続けることができます。時間が経てば経つほど、複利効果と非課税メリットの相乗効果が大きくなり、最終的な資産額に大きな差が生まれます。金融庁も長期・積立・分散投資を推奨しており、NISAはまさにその理想的な投資環境を提供する制度なのです。

新NISAの3つの特徴

2024年1月から始まった新NISA制度は、以前のNISAから大きく進化しました。非課税期間の無期限化、2つの投資枠の併用可能化、年間投資枠の大幅拡大という3つの大きな変更点があります。これらの変更により、より多くの人が長期的な資産形成をしやすくなりました。ここでは、新NISAの3つの特徴を詳しく見ていきましょう。

新NISAの最も大きな変更点は、非課税期間が無期限になったことです。

以前の一般NISAは5年間、つみたてNISAは20年間という非課税期間の制限がありました。この期間が終了すると、課税口座に移すか売却するかを選ばなければならず、長期投資の妨げになっていました。しかし新NISAでは、この期間制限が完全になくなりました。

無期限ということは、一度NISA口座で購入した商品を、何年でも、何十年でも非課税のまま保有し続けられるということです。例えば20代で投資を始めて、60代、70代になっても非課税のまま保有できます。これにより、本当の意味での長期投資が可能になりました。

長期投資のメリットは、時間をかけることで短期的な価格変動のリスクを抑え、複利効果を最大限に活かせることです。無期限の非課税期間があることで、相場の上下に一喜一憂せず、じっくりと資産を育てることができます。特に若い世代にとっては、老後資金の準備として非常に有利な制度となっています。

また、非課税期間が無期限になったことで、「いつ売却すべきか」というタイミングを税制面で気にする必要がなくなりました。純粋に自分のライフプランや投資目標に合わせて、売却のタイミングを決められるようになったのです。

新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの投資枠が用意されており、この2つを同時に併用できるようになりました。以前は一般NISAとつみたてNISAのどちらか一方しか選べませんでしたが、新制度ではその制限がなくなり、両方を同時に使えるようになったのです。

つみたて投資枠は、金融庁が定めた基準を満たす投資信託やETFを、定期的に積み立てる方式で投資する枠です。年間120万円まで投資でき、長期・積立・分散投資に適した商品が対象となっています。一方、成長投資枠は、個別株式や投資信託、ETF、REITなど幅広い商品に投資できる枠で、年間240万円まで投資できます。

この2つを併用できることで、投資戦略の幅が大きく広がりました。例えば、つみたて投資枠で毎月コツコツと投資信託を積み立てながら、成長投資枠で気になる個別株に投資するといった使い方ができます。また、つみたて投資枠で安定的な資産形成を行いつつ、成長投資枠でボーナス時にまとまった金額を投資するといった柔軟な運用も可能です。

併用できることで、リスクを抑えた積立投資と、より高いリターンを狙う投資を組み合わせることができ、自分の投資スタイルやリスク許容度に合わせた資産形成がしやすくなりました。初心者の方は、まずつみたて投資枠から始めて、慣れてきたら成長投資枠も活用するという段階的なアプローチもおすすめです。

新NISAでは、年間に投資できる金額が大幅に拡大されました。つみたて投資枠が年間120万円、成長投資枠が年間240万円で、合計すると年間360万円まで投資できるようになったのです。以前の一般NISAは年間120万円、つみたてNISAは年間40万円でしたので、大幅な増額となっています。

年間360万円という枠は、多くの人にとって十分な金額です。例えば、毎月10万円ずつ積み立てる場合、年間120万円となり、つみたて投資枠をちょうど使い切ることができます。さらにボーナス時に成長投資枠を活用すれば、年間で相当な金額を非課税で投資できます。

ただし、この年間投資枠は「使い切らなければいけない」というものではありません。自分の収入や生活状況に合わせて、無理のない範囲で投資することが大切です。

また、年間投資枠は毎年リセットされるのではなく、生涯投資枠(1,800万円)の範囲内で使っていく形になります。例えば、ある年は100万円しか投資しなかった場合、残りの260万円が翌年に繰り越されるわけではありませんが、生涯投資枠の1,800万円に到達するまでは、毎年最大360万円まで投資できます。このように、長期的な視点で計画的に投資枠を活用することが、新NISAを最大限に活かすポイントとなります。

つみたて投資枠と成長投資枠の違いと使い分け

新NISAの2つの投資枠、「つみたて投資枠」と「成長投資枠」は、それぞれ特徴が異なります。どちらも非課税で投資できる点は同じですが、投資できる商品や金額、投資方法に違いがあります。ここでは、それぞれの枠の特徴と、どのように使い分けるべきかを詳しく解説します。自分の投資スタイルに合った使い方を見つけましょう。

つみたて投資枠の特徴

つみたて投資枠は、長期・積立・分散投資を支援するための枠です。年間120万円まで投資でき、金融庁が定めた基準を満たす投資信託やETFが対象となっています。この枠で投資できる商品は、販売手数料が無料(ノーロード)で、信託報酬が低く、分配金を頻繁に出さない長期投資に適したものに限られています。

投資方法は、定期的に一定額を積み立てる「積立投資」が基本です。毎月1万円、毎月3万円といったように、自分で決めた金額を定期的に投資していきます。この方法は「ドルコスト平均法」と呼ばれ、価格が高いときには少なく、安いときには多く購入することで、平均購入単価を抑える効果があります。

つみたて投資枠の対象商品は、金融庁が厳選した約345本程度(2025年12月時点)の投資信託に限られています。これらはすべて、長期投資に適した低コストで透明性の高い商品ばかりです。投資初心者の方にとっては、選択肢が絞られているため商品選びがしやすく、安心して投資を始められる枠となっています。月1万円から始められるので、少額からコツコツと資産形成をしたい方に最適です。

成長投資枠の特徴

成長投資枠は、より幅広い商品に投資できる枠です。年間240万円まで投資でき、個別株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など、多様な金融商品が対象となっています。つみたて投資枠と比べて、投資できる商品の種類が非常に豊富なのが特徴です。

投資方法も柔軟で、積立投資だけでなく、スポット購入(好きなタイミングで購入)も可能です。例えば、株価が下がったタイミングで個別株を購入したり、ボーナスが入ったときにまとまった金額を投資したりといった使い方ができます。つみたて投資枠よりも自由度が高い分、投資の知識や経験がある程度必要になります。

ただし、成長投資枠にも一部制限があります。信託期間が20年未満の投資信託や、毎月分配型の投資信託、デリバティブ取引を用いた一部の商品などは対象外となっています。

これは、長期的な資産形成という新NISAの趣旨に合わない商品を除外するためです。とはいえ、ほとんどの主要な株式や投資信託、ETFは投資対象となっているため、十分な選択肢があります。

つみたて投資枠と成長投資枠、どちらを優先すべきかは、あなたの投資経験や目的によって異なります。ここでは、状況別におすすめの使い分け方をご紹介します。

どちらの枠を使うにしても、大切なのは自分の投資目的とリスク許容度に合わせることです。無理に年間360万円を使い切る必要はありません。自分のペースで、長期的な視点を持って投資を続けることが、資産形成の成功につながります。

生涯投資枠1,800万円の仕組みと活用法

新NISAには、生涯で非課税投資できる金額の上限として「生涯投資枠1,800万円」が設定されています。この枠は、つみたて投資枠と成長投資枠を合わせた総額の上限です。ここでは、この生涯投資枠の仕組みと、どのように活用すれば効果的かを詳しく解説します。長期的な資産形成の計画を立てる際の参考にしてください。

生涯投資枠1,800万円とは、新NISA制度を通じて一生涯で非課税投資できる元本の合計額です。つみたて投資枠と成長投資枠を合わせて、合計1,800万円分の商品を非課税で保有できるということです。この金額は「投資元本」のことで、運用益は含まれません。つまり、1,800万円投資して、それが2,000万円や3,000万円に増えても問題ありません。

1,800万円という金額は、多くの人にとって十分な投資枠です。例えば、毎月5万円を積み立てた場合、年間60万円となり、1,800万円に到達するまで30年かかります。毎月10万円なら15年、毎月15万円なら10年で到達する計算です。若いうちから始めれば、定年までに十分使い切れる金額と言えるでしょう。

この生涯投資枠は、一度使い切ったら終わりではありません。後述しますが、商品を売却すると翌年に枠が復活する仕組みになっています。つまり、長期的には1,800万円以上の投資も可能になるのです。ただし、同時に保有できる元本の合計が1,800万円までという制限があります。

新NISAの大きな特徴の一つが、「枠の再利用」ができることです。

NISA口座で保有している商品を売却すると、その商品の購入時の元本分だけ、翌年に生涯投資枠が復活します。例えば、100万円で購入した投資信託が150万円に値上がりして売却した場合、翌年には100万円分の枠が復活し、再び100万円分の投資ができるようになります。

この仕組みにより、ライフステージの変化に合わせて柔軟に資産を組み替えることができます。例えば、若いうちは株式中心の積極的なポートフォリオで運用し、定年が近づいてきたら一部を売却して債券中心の安定的なポートフォリオに組み替える、といったことが可能です。売却しても枠が復活するので、長期的な資産形成の途中で必要に応じて現金化できる安心感があります。

ただし、枠が復活するのは「翌年」である点に注意が必要です。売却した年の年内には枠は復活しません。また、復活するのは「購入時の元本」の金額であり、売却時の金額ではありません。

生涯投資枠1,800万円のうち、成長投資枠で投資できるのは最大1,200万円までという制限があります。つまり、つみたて投資枠は1,800万円まで使えますが、成長投資枠は1,200万円までしか使えないということです。この制限は、長期・積立・分散投資を重視する新NISAの趣旨を反映したものです。

具体的には、成長投資枠だけで1,200万円を使い切った場合、残りの600万円はつみたて投資枠でしか投資できません。一方、つみたて投資枠だけで1,800万円を使い切ることも可能です。この仕組みにより、積立投資を中心とした資産形成が促されています。

この制限を踏まえて投資戦略を立てることが重要です。例えば、個別株投資を積極的に行いたい方は、成長投資枠の1,200万円を計画的に使い、残りの600万円はつみたて投資枠で安定的な積立投資を行うといったバランスが考えられます。逆に、積立投資を中心に資産形成をしたい方は、つみたて投資枠を優先的に使い、必要に応じて成長投資枠を活用するという方法もあります。

生涯投資枠1,800万円と成長投資枠1,200万円という2つの上限を理解し、自分のライフプランや投資目標に合わせて、長期的な視点で枠を活用していくことが、新NISAを最大限に活かすポイントとなります。

NISA口座で投資できる商品の種類

NISA口座では、様々な金融商品に投資できますが、つみたて投資枠と成長投資枠で対象となる商品が異なります。ここでは、それぞれの枠で投資できる商品の種類と、初心者の方におすすめの商品選びのポイントを解説します。自分に合った商品を選ぶことが、長期的な資産形成の第一歩です。

つみたて投資枠で投資できるのは、金融庁が定めた基準を満たす投資信託とETF(上場投資信託)のみです。2024年12月時点で、2025年12月時点で約345本程度の商品が対象となっています。これらの商品はすべて、販売手数料が無料(ノーロード)で、信託報酬が一定水準以下に抑えられており、長期投資に適した設計になっています。

対象商品の多くは、インデックスファンドと呼ばれる、市場全体の動きに連動することを目指す投資信託です。例えば、日本株式全体に投資する「日経225インデックスファンド」や「TOPIXインデックスファンド」、米国株式に投資する「S&P500インデックスファンド」、全世界の株式に投資する「全世界株式インデックスファンド」などがあります。これらは低コストで分散投資ができるため、初心者にも適しています。

また、バランスファンドと呼ばれる、株式と債券を組み合わせた商品も対象となっています。例えば、株式と債券を50%ずつ保有する「バランス型ファンド」などです。これらは、株式だけに投資するよりもリスクが抑えられるため、安定的な運用を目指す方に向いています。つみたて投資枠の対象商品は、金融庁が厳選したものばかりなので、この中から選べば大きな失敗は避けられるでしょう。

成長投資枠では、つみたて投資枠よりも幅広い商品に投資できます。対象となるのは、上場株式(日本株・外国株)、投資信託、ETF、REIT(不動産投資信託)などです。ただし、すべての商品が対象というわけではなく、一部の商品は除外されています。

除外されているのは、信託期間が20年未満の投資信託、毎月分配型の投資信託、デリバティブ取引を用いた一部の複雑な商品などです。これらは、長期的な資産形成という新NISAの趣旨に合わないため対象外となっています。

個別株式では、東京証券取引所に上場している日本株はもちろん、米国株式や中国株式などの外国株式にも投資できます(証券会社によって取扱銘柄は異なります)。投資信託では、つみたて投資枠の対象商品に加えて、アクティブファンドやテーマ型ファンドなど、より多様な商品が選べます。ETFでは、国内外の様々な指数に連動する商品が対象となっており、REITでは、不動産に投資する商品も選べます。

投資初心者の方にとって、商品選びは最初の大きな壁かもしれません。ここでは、初心者の方が商品を選ぶ際のポイントをいくつかご紹介します。

まず、つみたて投資枠から始める場合は、全世界株式インデックスファンドや、米国株式インデックスファンド(S&P500など)がおすすめです。

これらは、世界中または米国の多くの企業に分散投資できるため、リスクが分散され、長期的に安定したリターンが期待できます。信託報酬も低く、コストを抑えられるのも魅力です。

次に、個別株に投資したい場合は、成長投資枠を使いますが、最初は知名度の高い大企業から始めることをおすすめします。業績が安定しており、情報も入手しやすいため、投資判断がしやすいです。ただし、個別株は価格変動が大きいため、最初は少額から始めて、徐々に慣れていくことが大切です。

また、リスクを抑えたい方は、バランスファンドを選ぶのも良いでしょう。株式と債券を組み合わせた商品なので、株式だけに投資するよりも値動きが穏やかになります。特に、投資に不安を感じる方や、定年が近い方には適しています。

商品選びで迷ったら、証券会社のウェブサイトにある「人気ランキング」や「初心者向けおすすめ商品」を参考にするのも一つの方法です。ただし、ランキング上位だからといって必ずしも自分に合っているとは限りません。商品の内容をよく確認し、自分の投資目的やリスク許容度に合ったものを選ぶことが大切です。最初は少額から始めて、投資に慣れてきたら徐々に投資額を増やしていくことをおすすめします。

旧NISAとの違い

2024年から始まった新NISAは、それまでの一般NISAやつみたてNISAとは大きく異なります。制度の使い勝手が大幅に向上し、より多くの人が長期的な資産形成をしやすくなりました。ここでは、旧NISAと新NISAの違いを詳しく解説します。すでに旧NISAで投資をしている方も、これから始める方も、違いを理解しておきましょう。

旧NISA制度(一般NISAとつみたてNISA)は、2023年12月末をもって新規投資の受付が終了しました。2024年1月からは新NISA制度に完全に移行し、旧NISAでの新規投資はできなくなっています。ただし、2023年までに旧NISA口座で購入した商品は、引き続き非課税で保有できます。

一般NISAで購入した商品は、購入から5年間は非課税で保有できます。つみたてNISAで購入した商品は、購入から20年間非課税で保有できます。この非課税期間は新NISA制度の開始後も変わらず、期間満了まで非課税のまま保有し続けることができます。例えば、2023年につみたてNISAで購入した商品は、2042年まで非課税で保有できるということです。

旧NISAと新NISAは別々の制度として扱われるため、旧NISAで保有している商品を新NISAに移すことはできません。旧NISAの商品は旧NISAの枠内で保有し続け、新NISAでは新たに投資を始めることになります。つまり、旧NISAで投資していた方も、新NISAでは生涯投資枠1,800万円を新たに使えるということです。

旧NISAと新NISAの主な違いを、項目別に比較してみましょう。

| 項目 | 旧NISA | 新NISA |

| 非課税期間 | 一般NISA:5年間 つみたてNISA:20年間 |

無期限 |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

つみたて投資枠:120万円 成長投資枠:240万円 合計360万円 |

| 生涯投資枠 | なし | 1,800万円(うち成長投資枠1,200万円) |

| 併用 | 一般NISAとつみたてNISAのどちらか一方のみ | つみたて投資枠と成長投資枠を同時併用可能 |

| 枠の再利用 | 不可 | 売却すると翌年に枠が復活 |

これらの変更により、新NISAは旧NISAと比べて圧倒的に使いやすく、柔軟性の高い制度になりました。特に、非課税期間の無期限化と枠の再利用は、長期的な資産形成において非常に大きなメリットです。

旧NISAで保有している商品は、新NISA制度の開始後もそのまま非課税で保有し続けることができます。一般NISAなら購入から5年間、つみたてNISAなら購入から20年間、非課税期間が保証されています。この期間中は、配当金や売却益に税金がかかりません。

非課税期間が終了した後は、課税口座(特定口座または一般口座)に自動的に移管されるか、売却するかを選ぶことになります。課税口座に移管した場合、それ以降の値上がり益や配当金には通常通り税金がかかります。ただし、非課税期間中の値上がり益には税金がかからないので、その点は安心です。

重要なのは、旧NISAの保有分は新NISAの生涯投資枠1,800万円には影響しないということです。

旧NISAで500万円分の商品を保有していても、新NISAでは1,800万円分の投資ができます。つまり、旧NISAと新NISAを合わせて、合計2,300万円以上の非課税投資が可能ということです。すでに旧NISAで投資をしている方にとっては、さらに投資の幅が広がる嬉しい仕組みと言えるでしょう。

NISA口座開設の流れと必要なもの

NISAを始めるには、まずNISA口座を開設する必要があります。NISA口座は一人一口座しか持てないため、どの金融機関で開設するかをしっかり検討することが大切です。ここでは、NISA口座開設の流れと必要な書類、金融機関の選び方について詳しく解説します。初めての方でも安心して手続きができるよう、ステップごとに説明していきます。

NISA口座は、一人につき一つの金融機関でしか開設できません。複数の証券会社や銀行でNISA口座を持つことはできないため、最初の金融機関選びが非常に重要です。

一度開設した後でも金融機関を変更することは可能ですが、手続きに時間がかかり、その年の投資枠が使えなくなる可能性もあるため、慎重に選びましょう。

金融機関を選ぶ際のポイントは、取扱商品の豊富さ、手数料の安さ、使いやすさの3つです。特にネット証券は、店舗型の証券会社や銀行と比べて、取扱商品が多く、手数料も安い傾向にあります。例えば、SBI証券や楽天証券といった大手ネット証券は、投資信託の本数が2,000本以上あり、米国株も豊富に取り扱っています。

また、普段使っているポイントサービスとの連携も重要なポイントです。楽天証券なら楽天ポイント、SBI証券ならVポイントやPontaポイントなど、投資でポイントが貯まる・使えるサービスがあります。自分がよく使うポイントと連携している証券会社を選ぶと、よりお得に投資を続けられます。

初心者の方には、画面が見やすく、サポート体制が充実している証券会社がおすすめです。スマホアプリの使いやすさや、チャットサポートの有無なども確認しておくと良いでしょう。

マイナンバーカードがあれば、これ一枚で本人確認とマイナンバーの確認が完了するため、最も手続きが簡単です。マイナンバーカードを持っていない場合は、マイナンバー通知カードまたはマイナンバーが記載された住民票と、本人確認書類(運転免許証など)の両方が必要になります。これらの書類は、スマホで撮影してアップロードするか、郵送で提出します。

すでにその証券会社で総合口座(通常の証券口座)を持っている場合は、手続きが簡略化されることがあります。まだ証券口座を持っていない方は、総合口座とNISA口座を同時に申し込むことができます。オンラインで手続きすれば、最短で翌営業日に口座開設が完了する証券会社もあります。

税務署の確認には通常1~2週間程度かかります。ただし、証券会社によっては、税務署の確認を待たずに「仮開設」として取引を始められる場合もあります。仮開設の場合、後日正式に開設が承認されれば問題ありませんが、万が一重複が見つかった場合は、取引が取り消される可能性があります。

口座開設にかかる期間は、証券会社や申込方法によって異なります。オンラインで申し込み、マイナンバーカードを使った本人確認を行えば、最短で翌営業日に取引開始できる証券会社もあります。郵送で申し込む場合は、2~3週間程度かかることが一般的です。

年初から投資を始めたい場合は、年末までに口座開設を完了させておくことをおすすめします。特に1月は口座開設の申込みが集中するため、手続きに時間がかかる可能性があります。

NISA口座が開設できたら、いよいよ投資のスタートです。まず最初にやるべきことは、証券口座への入金です。銀行口座から証券口座に資金を移します。多くの証券会社では、提携銀行からの即時入金サービスがあり、手数料無料で入金できます。

入金が完了したら、投資する商品を選びます。初心者の方は、つみたて投資枠で全世界株式インデックスファンドやS&P500インデックスファンドから始めるのがおすすめです。商品を選んだら、積立設定を行います。毎月の積立金額、積立日、積立方法(クレジットカード払いや銀行引落など)を設定します。

積立設定が完了すれば、あとは自動的に毎月投資が行われます。最初のうちは、定期的に運用状況を確認し、投資に慣れていきましょう。ただし、短期的な価格変動に一喜一憂する必要はありません。長期的な視点を持って、じっくりと資産を育てることが大切です。

また、証券会社のスマホアプリをダウンロードしておくと、いつでも運用状況を確認できて便利です。投資信託の基準価額の推移や、自分の資産の評価額などを簡単にチェックできます。投資を始めたばかりの頃は、週に一度程度確認する習慣をつけると、投資への理解が深まります。

NISAで気をつけたい5つのポイント

NISAには大きなメリットがある一方で、いくつか注意すべきポイントもあります。これらを理解しておかないと、思わぬ損失を被ったり、非課税メリットを十分に活かせなかったりする可能性があります。ここでは、NISA口座で投資をする際に気をつけたい5つのポイントを詳しく解説します。デメリットも正直にお伝えしますので、投資判断の参考にしてください。

NISAは非課税で投資できる制度ですが、投資である以上、元本割れのリスクがあります。

株式や投資信託は価格が変動するため、購入時よりも値下がりして損失が出る可能性があります。特に短期間では、相場の変動により大きく値下がりすることもあります。

例えば、100万円投資した商品が80万円に値下がりした場合、20万円の含み損が発生します。この時点で売却すれば、実際に20万円の損失が確定してしまいます。非課税だからといって損失がなくなるわけではありません。むしろ、後述する損益通算ができないため、損失が出た場合のデメリットは通常の課税口座よりも大きくなることがあります。

元本割れのリスクを抑えるためには、長期・積立・分散投資を心がけることが大切です。短期的な価格変動に惑わされず、長期的な視点で投資を続けることで、リスクを軽減できます。また、一つの商品や地域に集中投資するのではなく、複数の商品や地域に分散投資することも重要です。

NISA口座で発生した損失は、他の口座(特定口座や一般口座)で出た利益と相殺する「損益通算」ができません。これは、NISA口座の大きなデメリットの一つです。

通常の課税口座では、例えばA証券会社の特定口座で50万円の利益が出て、B証券会社の特定口座で30万円の損失が出た場合、確定申告をすることで50万円 – 30万円 = 20万円に対してのみ税金がかかります。しかし、NISA口座で30万円の損失が出た場合、この損失は他の口座の利益と相殺できないため、特定口座の50万円の利益に対してそのまま税金がかかってしまいます。

このため、NISA口座で損失が出そうな場合は、安易に売却せず、長期保有で回復を待つという選択肢も考える必要があります。ただし、その商品の将来性が見込めない場合は、損失を確定させて別の商品に乗り換える判断も必要です。損益通算ができないことを理解した上で、慎重に投資判断を行いましょう。

NISA口座で発生した損失は、翌年以降に繰り越すこともできません。通常の課税口座では、損失が出た年に確定申告をすることで、その損失を最大3年間繰り越して、翌年以降の利益と相殺できる「繰越控除」という制度があります。しかし、NISA口座ではこの制度が使えません。

例えば、課税口座で今年100万円の損失が出て、翌年に150万円の利益が出た場合、繰越控除を使えば150万円 – 100万円 = 50万円に対してのみ税金がかかります。しかし、NISA口座で損失が出た場合、この繰越控除ができないため、翌年の利益に対して通常通り税金がかかってしまいます(ただし、NISA口座の利益自体は非課税です)。

この点からも、NISA口座では損失を出さないよう、リスクを抑えた長期投資を心がけることが重要です。特に、短期的な値動きを狙った投資や、リスクの高い商品への投資は慎重に行う必要があります。

NISA口座は一人一口座しか持てないため、金融機関を変更したい場合は手続きが必要です。金融機関の変更自体は可能ですが、いくつかの制約があります。

まず、金融機関を変更できるのは年単位です。例えば、2024年にA証券会社でNISA口座を使っていた場合、2025年からB証券会社に変更することは可能ですが、2024年の途中で変更することはできません。

また、変更手続きには時間がかかるため、前年の9月末までに手続きを開始することが推奨されています。さらに、変更前の金融機関で保有している商品は、そのまま変更前の金融機関で管理され続けます。新しい金融機関に移管することはできません。つまり、複数の金融機関で資産を管理することになり、管理が煩雑になる可能性があります。

このため、最初の金融機関選びは慎重に行うことが大切です。取扱商品、手数料、使いやすさなどをしっかり比較検討してから、口座を開設しましょう。

NISA口座で株式を保有している場合、配当金を非課税で受け取るには「株式数比例配分方式」という受取方式を選択する必要があります。この方式以外を選択すると、配当金に税金がかかってしまい、非課税のメリットを受けられません。

株式数比例配分方式とは、配当金を証券口座で受け取る方式のことです。この方式を選択すると、配当金が自動的に証券口座に入金され、NISA口座で保有している株式の配当金は非課税になります。一方、銀行口座で受け取る方式や、郵便局で受け取る方式を選択すると、NISA口座の株式であっても配当金に税金がかかってしまいます。

多くの証券会社では、NISA口座開設時に自動的に株式数比例配分方式が設定されますが、念のため自分の設定を確認しておくことをおすすめします。証券会社のウェブサイトやアプリから、配当金の受取方式を確認・変更できます。

この設定を間違えると、せっかくNISA口座で株式を保有しているのに、配当金に約20%の税金がかかってしまいます。特に、高配当株に投資している方は、配当金の金額が大きくなるため、受取方式の設定は非常に重要です。必ず確認しておきましょう。

NISAは、投資で得た利益が非課税になる国の制度です。通常は20.315%の税金がかかるところ、NISA口座なら税金が0円になるため、長期的な資産形成において非常に大きなメリットがあります。10万円の利益なら約2万円、100万円の利益なら約20万円の節税効果があり、この差は長期投資をすればするほど大きくなります。

2024年から始まった新NISA制度では、非課税期間が無期限になり、つみたて投資枠と成長投資枠を併用できるようになりました。年間投資枠は最大360万円、生涯投資枠は1,800万円まで拡大され、より使いやすい制度に進化しています。また、売却すると翌年に枠が復活する仕組みもあり、ライフステージに合わせて柔軟に資産を組み替えることができます。

投資初心者の方は、まずつみたて投資枠で全世界株式インデックスファンドやS&P500インデックスファンドから始めることをおすすめします。金融庁が厳選した低コストの商品ばかりなので、安心して投資を始められます。慣れてきたら、成長投資枠で個別株やETFにも挑戦してみましょう。

NISAは、将来の資産形成を応援する素晴らしい制度です。非課税のメリットを最大限に活かして、自分のペースで無理なく投資を続けていきましょう。なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社・金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!