NISAの利用率は何%?年代別データと運用実績を解説【2026年】

楽天証券で投資信託の積立を始めたいけれど、引き落とし方法が複数あってどれを選べばいいか迷っていませんか。

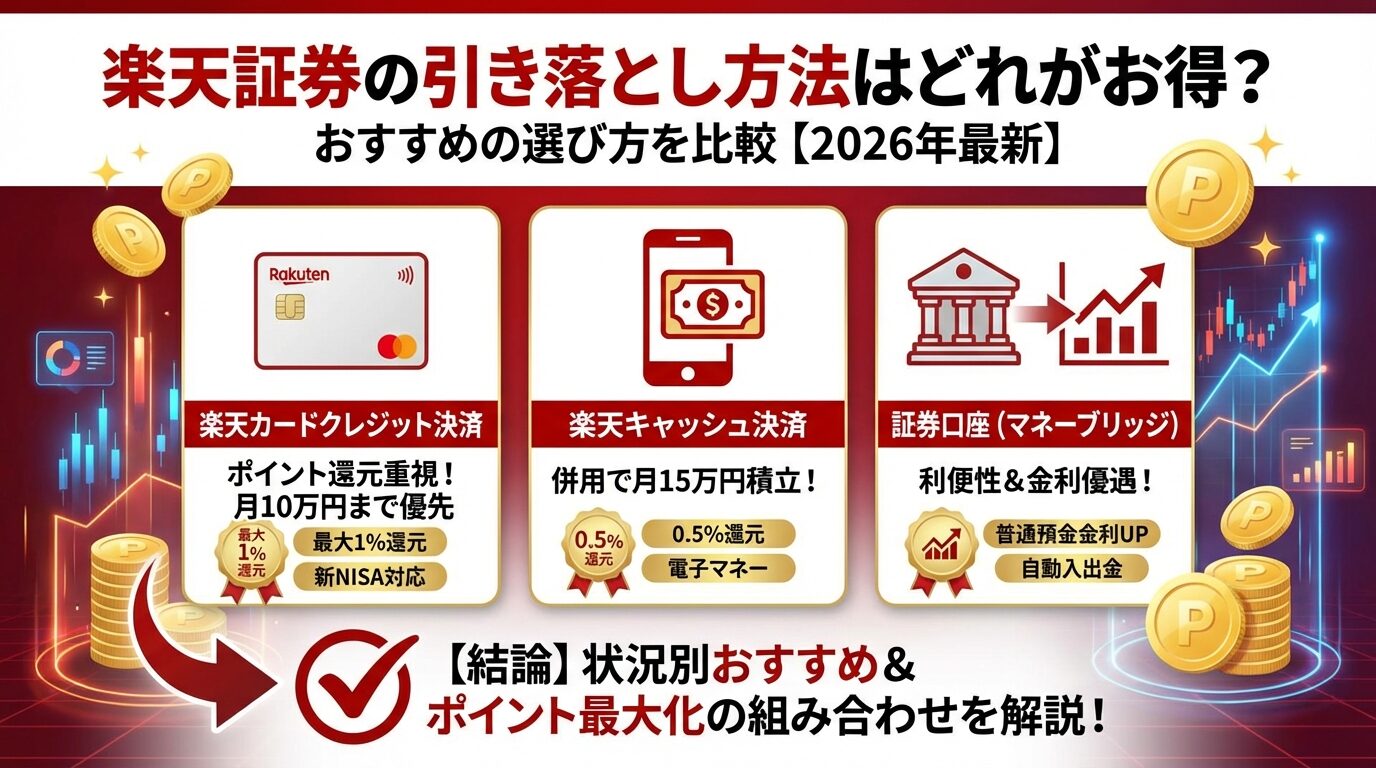

楽天証券には「楽天カードクレジット決済」「楽天キャッシュ決済」「証券口座(マネーブリッジ)」の3つの引き落とし方法があり、それぞれポイント還元率や上限額が異なります。

結論から言うと、月3万円以下の積立なら楽天カード決済、月10万円までならカード決済を優先、月15万円ならカード+キャッシュの併用がおすすめです。

この記事では、楽天証券の3つの引き落とし方法の特徴を比較し、あなたの状況に合った最適な選び方を解説します。

設定手順や注意点も画像付きで詳しく説明しますので、初めての方でも安心して設定できます。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

目次

楽天証券の引き落とし方法は3つ

楽天証券で投資信託の積立を行う際には、3つの引き落とし方法から選択できます。

それぞれの方法には異なる特徴があり、積立金額やライフスタイルに応じて最適な選択肢が変わります。

楽天カードクレジット決済の特徴

楽天カードクレジット決済は、楽天カードで積立代金を支払う方法です。

楽天カードのポイント還元率は、投資信託の代行手数料によって異なります。

代行手数料が年率0.4%(税込)未満のファンド:

代行手数料が年率0.4%(税込)以上のファンド:

※人気のインデックスファンド(eMAXIS Slim全世界株式、S&P500など)の多くは代行手数料0.4%未満です。

月間の積立上限額は10万円で、積立日は、楽天カードクレジット決済を初めて利用開始した時期により自動的に決定されます(選択不可)。

新NISA(つみたて投資枠・成長投資枠)にも対応しており、非課税メリットとポイント還元の両方を活用できます。

楽天キャッシュ決済の特徴

楽天キャッシュ決済は、楽天の電子マネー「楽天キャッシュ」で積立代金を支払う方法です。

楽天カードから楽天キャッシュにチャージする際に0.5%のポイント還元を受けられます。月間の積立上限額は5万円で、楽天カード決済と併用することで合計月15万円までの積立が可能になります。積立日は毎月1日~28日から自由に選択可能で、楽天カード決済と同様に新NISAにも対応しています。楽天カード決済の上限10万円を超えて積立したい場合に有効な選択肢です。

マネーブリッジの特徴

証券口座(マネーブリッジ)は、楽天銀行の普通預金口座から自動で引き落とす方法です。

楽天銀行と楽天証券を連携させる「マネーブリッジ」を設定すると、普通預金金利が優遇されます(2026年1月時点:年0.28%、2026年2月1日以降:年0.38%※)。

※1,000万円以下の部分。1,000万円超の部分は2026年2月1日以降、年0.32%。

積立上限額に制限はなく、積立日も毎月1日~28日から自由に選択できます。NISAつみたて投資枠では毎日積立も選択可能です。ポイント還元はありませんが、自動入出金(スイープ)機能により、証券口座の買付余力が不足した場合は楽天銀行から自動で入金され、余剰資金は自動で楽天銀行に戻ります。給料日に合わせて積立日を設定したい方や、大きな金額を積立したい方に適しています。

【結論】おすすめの引き落とし方法はこれ

楽天証券の引き落とし方法は、積立金額や保有カード、楽天銀行口座の有無によって最適な選択肢が異なります。

ここでは、代表的な4つの状況別におすすめの引き落とし方法を解説します。

月3万円以下の積立を行う場合は、楽天カードクレジット決済が最もおすすめです。楽天カード(一般カード)の0.5%還元でも、月3万円なら年間1,800ポイントが貯まります。

設定も簡単で、楽天銀行口座を開設する必要もありません。

投資初心者が少額から始める場合は、まず楽天カード決済から始めて、積立金額が増えてきたら他の方法を検討するのが良いでしょう。楽天カードを既に持っている方なら、追加の手続きなくすぐに始められるのも大きなメリットです。

月10万円までの積立なら、楽天カードクレジット決済の上限額をフルに活用するのがベストです。楽天カード(一般カード)なら年間6,000ポイント、楽天ゴールドカードなら9,000ポイント、楽天プレミアムカードなら12,000ポイントが貯まります。

新NISAのつみたて投資枠(年間120万円)を活用する場合、月10万円の積立がちょうど上限に収まります。

カード決済でポイントを貯めながら非課税投資ができるため、資産形成の効率が最大化されます。楽天プレミアムカードの年会費11,000円(税込)も、月10万円積立なら年間12,000ポイントで元が取れる計算です。

月15万円の積立を行う場合は、楽天カード決済(月10万円)と楽天キャッシュ決済(月5万円)の併用が最もお得です。楽天カード(一般カード)の場合、カード決済で年間6,000ポイント、キャッシュ決済で年間3,000ポイント、合計9,000ポイントが貯まります。

新NISAのつみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用する場合、月15万円(年間180万円)の積立が効率的です。

カード決済とキャッシュ決済の積立日は同じ(1日または8日)なので、管理もシンプルです。楽天経済圏をフル活用している方にとって、最もポイント還元率が高い組み合わせになります。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天銀行口座を持っていない場合は、楽天カード決済から始めるのが最もスムーズです。マネーブリッジの優遇金利(2026年1月時点:年0.28%、2026年2月以降:年0.38%)は魅力的ですが、口座開設には数日かかるため、すぐに積立を始めたい方はカード決済を選びましょう。

ただし、長期的に大きな金額を積立する予定がある方や、給料日に合わせて積立日を設定したい方は、楽天銀行口座の開設を検討する価値があります。

楽天銀行の普通預金金利は、2026年1月時点で年0.28%、2026年2月1日以降は年0.38%となり、メガバンクの約280倍(2026年2月以降は約380倍)の水準です。カード決済で積立を始めながら、並行して楽天銀行口座を開設し、将来的にマネーブリッジも併用するという選択肢もあります。

楽天証券の3つの引き落とし方法を一覧表で比較します。

ポイント還元率、月間上限額、積立日、新NISA対応状況を確認し、ご自身に最適な方法を選びましょう。

| 項目 | 楽天カード決済 | 楽天キャッシュ決済 | マネーブリッジ |

| ポイント還元率 | 0.5%~1.0%(カード種別による) | 0.5%(チャージ時) | なし(優遇金利年0.28%、2026年2月以降年0.38%) |

| 月間上限額 | 10万円 | 5万円 | 制限なし |

| 積立日 | 1日/8日/12日(開始時期により自動決定) | 1日~28日(自由選択) | 1日~28日(自由選択、NISAつみたて投資枠では毎日も可) |

| 新NISA対応 | ○(つみたて・成長) | ○(つみたて・成長) | ○(つみたて・成長) |

| 必要なもの | 楽天カード | 楽天カード+楽天キャッシュ | 楽天銀行口座 |

| カード決済との併用 | – | ○(合計15万円) | ○ |

| 自動入出金 | × | × | ○(スイープ機能) |

この表から分かるように、ポイント還元を重視するなら楽天カード決済、月15万円まで積立するならカード+キャッシュ併用、積立日の柔軟性や大きな金額を積立するならマネーブリッジが適しています。

楽天カード決済は、楽天証券の引き落とし方法の中で最もポイント還元率が高く、多くの投資家に選ばれています。

ここでは、楽天カード決済の4つの主なメリットを詳しく解説します。

楽天カード決済の最大のメリットは、積立金額に応じて楽天ポイントが自動的に貯まることです。

楽天カードのポイント還元率は、投資信託の代行手数料によって異なります。

代行手数料が年率0.4%(税込)未満のファンド:

代行手数料が年率0.4%(税込)以上のファンド:

※人気のインデックスファンド(eMAXIS Slim全世界株式、S&P500など)の多くは代行手数料0.4%未満です。

例えば、楽天カードで月5万円を積立すると(代行手数料0.4%未満のファンドの場合)、年間で3,000ポイント(月250ポイント×12ヶ月)が貯まります。このポイントは楽天市場での買い物や、楽天証券でのポイント投資にも利用できるため、資産形成の効率がさらに高まります。投資信託の積立は長期継続が基本なので、10年間続ければ30,000ポイント、20年間なら60,000ポイントと、大きなリターンになります。

楽天カードには複数の種類があり、カード種別によってポイント還元率が異なります。

楽天カード(一般カード・年会費無料)は0.5%、楽天ゴールドカード(年会費2,200円)は0.75%、楽天プレミアムカード(年会費11,000円)は1.0%です(代行手数料0.4%未満のファンドの場合)。月10万円の積立を行う場合、楽天カードなら年間6,000ポイント、楽天ゴールドカードなら9,000ポイント、楽天プレミアムカードなら12,000ポイントが貯まります。楽天プレミアムカードの年会費11,000円は、月10万円以上の積立を行うなら年間ポイントで元が取れる計算です。ただし、月3万円以下の積立なら年会費無料の楽天カードで十分です。

楽天カード決済の上限は月10万円ですが、楽天キャッシュ決済(月5万円)と併用することで、合計月15万円までの積立が可能になります。

両方の決済方法でポイント還元を受けられるため、新NISAの年間投資枠を効率的に活用しながらポイントも最大化できます。楽天カード(一般カード)の場合、カード決済で年間6,000ポイント、キャッシュ決済で年間3,000ポイント、合計9,000ポイントが貯まります。新NISAのつみたて投資枠(年間120万円)と成長投資枠の一部を積立で活用する場合、この併用が最も効率的です。設定も簡単で、それぞれ個別に積立設定を行うだけで自動的に引き落とされます。

楽天カード決済は、2024年から始まった新NISA制度に完全対応しています。

つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の両方で利用でき、投資で得た利益が非課税になるメリットとポイント還元の両方を享受できます。例えば、つみたて投資枠で月10万円(年間120万円)を積立する場合、楽天カード(一般カード)なら年間6,000ポイントが貯まります。20年間継続すれば、非課税保有限度額1,800万円のうち2,400万円分を積立でき、120,000ポイントも獲得できる計算です。長期的な資産形成において、非課税メリットとポイント還元の相乗効果は非常に大きいと言えます。

マネーブリッジのメリット3つ

マネーブリッジは、楽天銀行と楽天証券を連携させるサービスで、ポイント還元はありませんが、優遇金利や自動入出金など独自のメリットがあります。

ここでは、マネーブリッジの3つの主なメリットを解説します。

マネーブリッジを設定すると、楽天銀行の普通預金金利が通常の0.02%から年0.28%に優遇されます(2026年2月1日以降は年0.38%)。

これはメガバンクの普通預金金利(年0.001%程度)の約280倍(2026年2月以降は約380倍)に相当する水準です。例えば、楽天銀行に100万円を預けている場合、通常金利(年0.02%)なら年間200円(税引前)ですが、マネーブリッジ設定後は年間2,800円(税引前)の利息が受け取れます(2026年1月時点の年0.28%の場合)。2026年2月1日以降は年0.38%となり、年間3,800円(税引前)となります。投資信託の積立資金を楽天銀行に預けておくだけで、自動的に優遇金利が適用されるため、待機資金の運用効率が高まります。楽天カード決済やキャッシュ決済と併用しても優遇金利は適用されるため、複数の引き落とし方法を組み合わせる場合にも有効です。

マネーブリッジには「自動入出金(スイープ)」機能があり、証券口座の買付余力が不足した場合は楽天銀行から自動で入金され、余剰資金は自動で楽天銀行に戻ります。

この機能により、資金移動の手間が一切不要になります。通常、証券口座への入金は手動で行う必要がありますが、マネーブリッジなら買付時に自動的に必要な金額だけが入金されます。また、売却代金や配当金などで証券口座に余剰資金が発生した場合も、自動的に楽天銀行に戻るため、優遇金利の恩恵を最大限受けられます。投資信託の積立だけでなく、株式取引や債券購入など、あらゆる取引で自動入出金が機能するため、資金管理が非常にシンプルになります。

マネーブリッジを利用した証券口座引き落としでは、積立日を毎月1日~28日から自由に選択できます。NISAつみたて投資枠では毎日積立も選択可能です。

楽天カード決済は1日/8日/12日に限定されますが、マネーブリッジなら給料日に合わせた積立設定が可能です。例えば、給料日が毎月25日なら、積立日を27日に設定することで、給料が入金された直後に自動的に積立が実行されます。これにより、資金繰りの心配がなく、計画的な資産形成が実現できます。また、NISAつみたて投資枠で毎日積立を選択すれば、ドルコスト平均法の効果をさらに高めることも可能です。積立日の柔軟性は、長期的な積立投資を続ける上で大きなメリットになります。

楽天カード決済とマネーブリッジはどっちがお得?

楽天カード決済とマネーブリッジは、どちらも楽天証券の代表的な引き落とし方法ですが、それぞれ異なる特徴があります。

ここでは、2つの方法を直接比較し、選択基準を明確にします。

ポイント還元を最優先するなら、楽天カード決済が圧倒的に有利です。

楽天カード(一般カード)でも0.5%のポイント還元があり、月10万円の積立なら年間6,000ポイントが貯まります(代行手数料0.4%未満のファンドの場合)。一方、マネーブリッジの優遇金利(2026年1月時点:年0.28%、2026年2月以降:年0.38%)は、楽天銀行の預金残高に対して適用されるため、積立金額とは直接関係ありません。例えば、楽天銀行に100万円を預けている場合、2026年1月時点で年間2,800円(税引前)の利息が受け取れますが、これは積立金額が月1万円でも月10万円でも同じです。積立金額が大きいほど、カード決済のポイント還元のメリットが大きくなります。楽天経済圏を活用している方や、楽天ポイントを日常的に使う方には、カード決済が最もお得です。

利便性や資金管理のシンプルさを重視するなら、マネーブリッジが優れています。

自動入出金(スイープ)機能により、資金移動の手間が一切不要で、積立日も自由に選択できます。楽天カード決済は月10万円の上限があり、それを超える積立を行う場合は楽天キャッシュ決済やマネーブリッジとの併用が必要です。また、積立日が開始時期により自動決定されるため、給料日が月末の方は資金繰りに注意が必要です。マネーブリッジなら上限額の制限がなく、積立日も給料日に合わせて設定できるため、大きな金額を積立したい方や、柔軟な積立スケジュールを組みたい方に適しています。

楽天カード決済とマネーブリッジは併用できるため、両方のメリットを活かすことも可能です。

例えば、月10万円をカード決済で積立してポイント還元を受けつつ、マネーブリッジで優遇金利も享受するという使い方ができます。具体的には、新NISAのつみたて投資枠(月10万円)を楽天カード決済で設定し、成長投資枠や特定口座での積立をマネーブリッジで行うという組み合わせが効率的です。また、楽天銀行に給与振込を設定し、マネーブリッジで優遇金利を受けながら、カード決済で自動的に積立を行うという資金管理も可能です。どちらか一方に限定する必要はなく、ご自身の投資スタイルに合わせて柔軟に組み合わせることが、最もお得な活用法と言えます。

引き落とし方法の設定手順

楽天証券の引き落とし方法の設定は、それぞれ手順が異なります。

ここでは、3つの引き落とし方法の設定手順を詳しく解説します。初めての方でも迷わず設定できるよう、ステップごとに説明します。

楽天カード決済の設定は、楽天証券のウェブサイトまたはスマホアプリから行います。

設定後、毎月指定した日に自動的に積立が実行され、楽天カードの利用明細に反映されます。初回の積立は、設定完了の翌月から開始されます。

楽天キャッシュ決済を利用するには、事前に楽天キャッシュへのチャージ設定が必要です。

楽天キャッシュの残高が不足している場合は、オートチャージ設定により自動的に楽天カードからチャージされます。楽天カード決済と併用する場合は、それぞれ別の投資信託で設定するか、同じ投資信託で2つの積立設定を作成します。

マネーブリッジを利用するには、まず楽天銀行口座の開設とマネーブリッジの連携設定が必要です。

自動入出金(スイープ)機能により、積立日に証券口座の買付余力が不足している場合は、楽天銀行から自動的に必要な金額が入金されます。楽天銀行に十分な残高があることを確認してから設定しましょう。

引き落とし方法で気をつけたい5つのこと

楽天証券の引き落とし方法を設定する際には、いくつか注意すべきポイントがあります。

ここでは、見落としがちな5つの注意点を解説します。

引き落とし方法を変更する場合、既存の積立設定は自動的には変更されません。新しい引き落とし方法で積立を行うには、既存の積立設定を一旦解除し、新しい引き落とし方法で再度積立設定を行う必要があります。

例えば、楽天カード決済からマネーブリッジに変更する場合、カード決済の積立設定を解除してから、マネーブリッジで新しい積立設定を作成します。

既存の積立設定を解除せずに新しい設定を追加すると、両方の積立が実行されてしまうため注意が必要です。また、積立設定の変更は、変更手続きを行った翌月から反映されます。月の途中で変更しても、当月分は元の設定で実行されるため、タイミングを考慮して変更しましょう。

引き落としエラーが発生する主な原因は、残高不足、カードの利用限度額超過、カードの有効期限切れです。エラーが発生すると、楽天証券から登録メールアドレスに通知が届きます。

楽天カード決済でエラーが起きた場合は、カードの利用限度額を確認し、必要に応じて一時増額を申請するか、他の支払いを調整します。

楽天キャッシュ決済でエラーが起きた場合は、楽天キャッシュ残高を確認し、オートチャージ設定が正しく機能しているか確認します。マネーブリッジでエラーが起きた場合は、楽天銀行の残高を確認し、不足している場合は入金します。エラーが発生した月の積立は実行されないため、翌月以降に正常に引き落とされるよう、早めに対処することが重要です。

楽天証券の楽天カード決済では、家族カードは利用できません。これは、投資口座が本人名義であることが法律で定められているためです。家族カードは本会員とは別の名義人が使用するため、本人確認の観点から利用が制限されています。

配偶者や家族の積立も行いたい場合は、それぞれが本人名義の楽天カードを作成し、それぞれの楽天証券口座で積立設定を行う必要があります。

また、未成年の子供の場合は、楽天証券の未成年口座(ジュニアNISA後継口座)を開設し、親権者が代理で積立設定を行います。この場合も、引き落としは親権者名義の口座またはカードから行う必要があります。家族全体で資産形成を行う場合は、それぞれが独立した口座とカードを持つことが基本です。

楽天証券では、ポイント還元を受け取る際に「楽天証券ポイントコース」と「楽天ポイントコース」の2つから選択できます。

楽天証券ポイントコースは、楽天証券内でのみ使えるポイントが貯まり、投資信託の購入や株式の購入に利用できます。一方、楽天ポイントコースは、通常の楽天ポイントが貯まり、楽天市場での買い物や楽天ペイでの支払いなど、幅広く利用できます。楽天カード決済のポイント還元を最大限活用するなら、楽天ポイントコースを選択することをおすすめします。楽天市場でのSPU(スーパーポイントアッププログラム)の対象にもなり、楽天経済圏全体でのポイント還元率が向上します。ポイントコースの変更は、楽天証券のウェブサイトから簡単に行えます。

積立日は、給料日との関係を考慮して設定することが重要です。

楽天カード決済は開始時期により1日/8日/12日に自動決定され、楽天キャッシュ決済は1日~28日から自由に選択できますが、マネーブリッジなら1日~28日から自由に選択できます。給料日が毎月25日の場合、楽天カード決済の積立日を翌月1日に設定すると、給料が入金された直後に引き落とされるため、資金繰りがスムーズです。一方、給料日が月初(5日など)の場合は、積立日を8日に設定することで、給料入金後に余裕を持って引き落とされます。マネーブリッジを利用する場合は、給料日の2~3日後に積立日を設定することで、確実に残高を確保できます。積立日と給料日のタイミングを合わせることで、資金不足による引き落としエラーを防ぎ、長期的な積立を継続しやすくなります。

はい、楽天カード決済とマネーブリッジは併用できます。例えば、新NISAのつみたて投資枠を楽天カード決済で設定し、成長投資枠や特定口座での積立をマネーブリッジで行うという使い方が可能です。

楽天プレミアムカードの年会費11,000円(税込)は、月10万円以上の積立を行う場合に元が取れます。楽天プレミアムカードのポイント還元率は1.0%なので、月10万円の積立で年間12,000ポイントが貯まり、年会費を上回ります。

引き落とし方法の変更は、月の前半(1日~15日)に行うのがベストです。楽天証券の積立設定は、変更手続きを行った翌月から反映されるため、月の前半に変更すれば翌月の積立から新しい方法が適用されます。

はい、楽天カード決済で積立を行うと、クレジットカードの利用可能枠(与信枠)が一時的に減少します。例えば、利用可能枠が100万円で月10万円の積立を設定している場合、積立実行後は利用可能枠が90万円になります。

ハッピープログラムは、楽天銀行の優遇プログラムで、マネーブリッジを設定すると自動的に適用されます。楽天銀行の取引件数や残高に応じて会員ステージが上がり、ATM手数料無料回数や他行宛振込手数料無料回数が増えます。

投信積立スマート買付は、みずほ銀行の普通預金口座から楽天証券の積立代金を自動で引き落とすサービスです。マネーブリッジと似た仕組みですが、楽天銀行ではなくみずほ銀行を利用する点が異なります。

はい、ポイント還元率は楽天証券の判断で変更される可能性があります。過去には、楽天カード決済のポイント還元率が1.0%から0.5%~1.0%(カード種別による)に変更されたことがあります。

楽天証券の引き落とし方法は、「楽天カードクレジット決済」「楽天キャッシュ決済」「証券口座(マネーブリッジ)」の3つがあり、それぞれ異なる特徴とメリットがあります。

月3万円以下の積立なら楽天カード決済が最もシンプルでお得です。月10万円までならカード決済を優先し、ポイント還元を最大化しましょう。月15万円の積立ならカード+キャッシュの併用で、合計9,000ポイント(楽天カードの場合)を獲得できます。

マネーブリッジは、優遇金利(2026年1月時点:年0.28%、2026年2月以降:年0.38%)や自動入出金、積立日の柔軟性が魅力で、大きな金額を積立したい方や給料日に合わせた設定をしたい方に適しています。楽天カード決済とマネーブリッジは併用できるため、両方のメリットを活かすことも可能です。

引き落とし方法を選ぶ際は、積立金額、保有カード、楽天銀行口座の有無、給料日とのタイミングを考慮し、ご自身に最適な方法を選びましょう。設定後も、積立金額の変化やライフスタイルの変化に応じて、定期的に見直すことが大切です。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは楽天証券の公式サイトでご確認ください。

楽天カードクレジット決済のポイント還元率は、ファンドの代行手数料により異なります。詳細は楽天証券公式サイトの「ポイント還元率一覧」でご確認ください。

2026年2月1日より、マネーブリッジの優遇金利が年0.28%から年0.38%(1,000万円以下の部分、税引前)に引き上げられます。

本記事の情報は2026年1月16日時点のものです。最新情報は楽天証券・楽天銀行の公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!