不動産投資を売却すべき3つの時期|税金計算と手取り額の最大化

「不動産投資でFIREを実現したい」と考える方が増えています。

長時間労働に疲れた30代・40代のサラリーマンや、高所得を活かして早期リタイアを目指す方にとって、FIREは魅力的な選択肢です。

しかし、本当に不動産投資でFIREは可能なのでしょうか。必要な資金はいくらで、どのようなステップを踏めば実現できるのでしょうか。

この記事では、不動産投資でFIREを目指す方法を、必要資金のシミュレーションから具体的なロードマップ、年収別の実現可能性まで詳しく解説します。

リスクや注意点も含めて網羅的に紹介しますので、ご自身の状況に合わせた計画を立てる参考にしてください。

目次

不動産投資でFIREは実現できる?結論と必要資金の目安

不動産投資を通じてFIREを実現することは可能です。

ただし、条件があります。年間生活費の25倍の資産を築き、その一部を不動産投資で運用しながら安定した家賃収入を得る仕組みを作る必要があります。

ここでは、FIREの実現可能性と必要資金の目安をシミュレーションで確認しましょう。

不動産投資でFIREを実現するには、「家賃収入で生活費を賄える状態」を作ることが目標です。

この状態を作るために重要なのが、金融機関からの融資を活用したレバレッジ効果です。レバレッジとは「てこの原理」のことで、少ない自己資金で大きな物件を購入し、収益を最大化する仕組みを指します。

例えば、自己資金1,000万円で1,000万円の物件を購入する場合と、自己資金1,000万円に融資2,000万円を加えて3,000万円の物件を購入する場合では、後者の方が家賃収入が大きくなります。

サラリーマンの「属性」が高いうちに物件取得がFIREの鍵

ただし、融資を受けるには安定した収入と社会的信用が必要です。サラリーマンとしての「属性」が高いうちに物件を取得しておくことが、FIRE実現の鍵となります。

FIREに必要な資金は、「4%ルール」に基づいて計算するのが一般的です。

4%ルールとは、年間生活費の25倍の資産を築き、その資産を年率4%で運用しながら毎年4%を取り崩して生活するという考え方です。この理論は、米国の株式市場の成長率7%からインフレ率3%を差し引いた4%を根拠としています。

以下の表は、年間生活費別に必要な資産額をまとめたものです。

| 年間生活費 | 必要資産額(25倍) | 月額生活費の目安 |

| 300万円 | 7,500万円 | 25万円 |

| 400万円 | 1億円 | 約33万円 |

| 500万円 | 1億2,500万円 | 約42万円 |

例えば、年間300万円で生活できる方であれば、7,500万円の資産を築くことがFIREの目標となります。この資産を年率4%で運用できれば、年間300万円の収入が得られる計算です。

4%ルールは米国市場データに基づく。日本では3〜3.5%運用も検討を

ただし、4%ルールは米国市場のデータに基づいており、日本で適用する場合は為替リスクやインフレ率の違いを考慮する必要があります。より安全性を重視するなら、3〜3.5%程度の運用利回りで計算することも検討しましょう。

不動産投資の利回りは確約されず、空室・修繕費・金利変動リスクあり

不動産投資の場合、物件の想定利回りは物件や市況により変動し、確約されるものではありません。空室リスクや修繕費、金利変動などを考慮した実質利回りで計画を立てることが重要です。

FIREを目指す前に、基本的な概念を理解しておきましょう。

FIREには「完全リタイア」だけでなく、働きながら資産収入を得る「セミリタイア」や「サイドFIRE」といった複数のスタイルがあります。

ご自身のライフスタイルや目標に合わせて、最適な形を選ぶことが大切です。

FIREは「Financial Independence, Retire Early」の頭文字を取った言葉で、経済的自立を達成して早期に退職するライフスタイルを指します。

従来の早期退職が貯蓄と退職金だけで老後まで生活するのに対し、FIREでは資産運用の収益で生活費を賄える状態を作り出します。

4%ルールは、米国トリニティ大学の研究グループによる「トリニティスタディ」に基づいた理論です。

計算式は非常にシンプルで、「年間生活費 ÷ 0.04 = 必要資産額」となります。つまり、年間生活費を25倍した金額が目標資産額です。

この理論の根拠は、株式60%・債券40%のポートフォリオで運用した場合、過去のデータにおいて30年間資産が枯渇しなかった確率が高いというものです。

4%ルールは過去データの確率論。将来の運用成果を保証するものではない

ただし、あくまで過去のデータに基づく確率論であり、将来の運用成果を保証するものではありません。近年の研究では、市場のボラティリティ(変動率)が高まっているため、より保守的な3〜3.5%の取り崩し率を推奨する意見もあります。

FIREには、ライフスタイルに応じて3つのスタイルがあります。

完全リタイア(フルFIRE)は、資産運用の収益だけで生活費を全て賄い、労働収入に一切頼らない形です。必要資金は最も多くなりますが、時間の自由度は最大です。

セミリタイアは、資産収入と労働収入を組み合わせて生活する形です。週3日勤務やパートタイム勤務など、働く時間を大幅に減らしながら収入を得ます。必要資金を抑えられるため、現実的な選択肢として人気があります。

サイドFIREは、資産運用をメインにしながら、副業や好きな仕事で少額の収入を得る形です。生活費の一部を労働収入で補うため、完全リタイアよりも必要資金が少なく済みます。

年収・貯蓄額・ライフスタイルに応じて最適なスタイルを選択可能

年収や貯蓄額、ライフスタイルに応じて、ご自身に合ったスタイルを選ぶことが重要です。

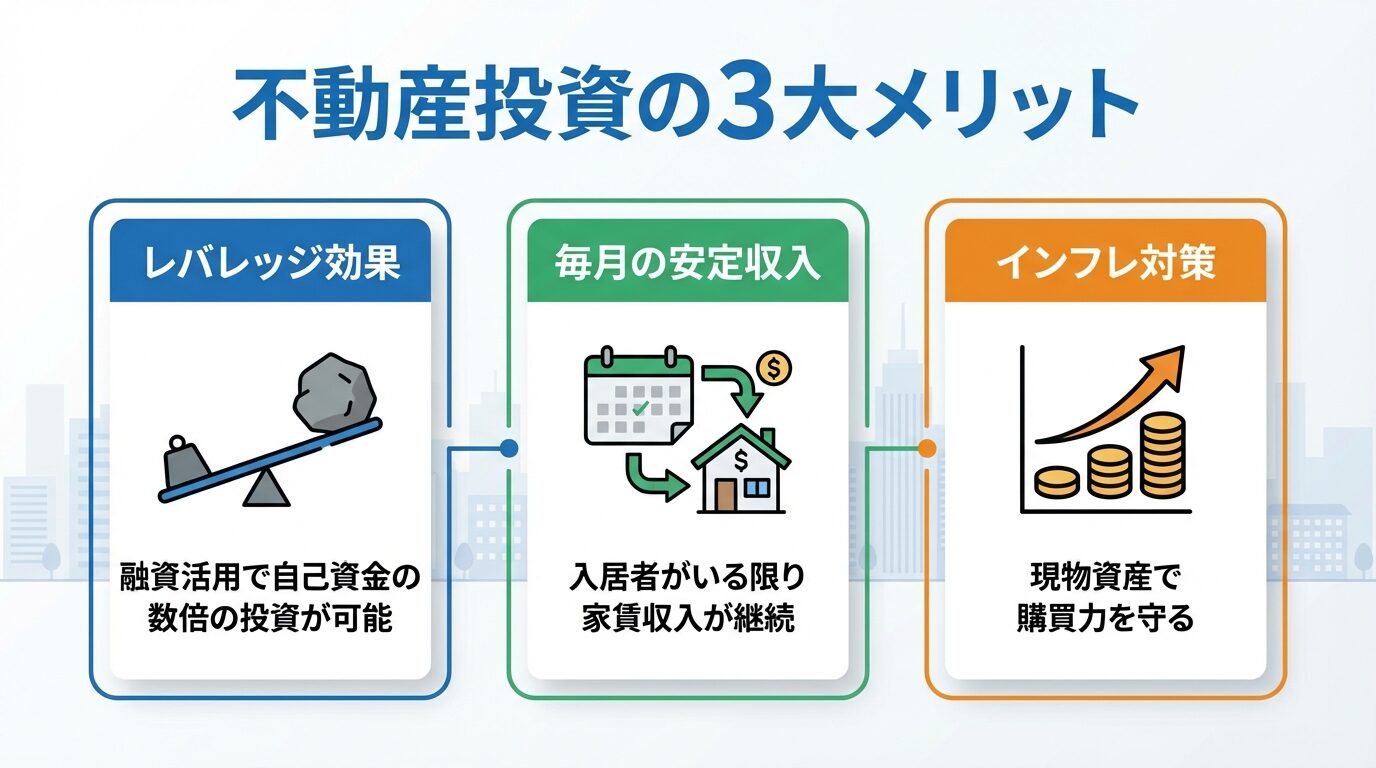

不動産投資でFIREを目指すメリット

不動産投資がFIRE実現に適している理由は、株式投資にはない3つのメリットがあるためです。

レバレッジ効果・安定収入・インフレ対策の3点を理解することで、不動産投資の優位性が見えてきます。

不動産投資の最大のメリットは、金融機関からの融資を活用できる点です。

株式投資では自己資金の範囲内でしか投資できませんが、不動産投資では物件価格の1〜3割程度の自己資金で物件を購入できます。例えば、自己資金500万円で5,000万円の物件を購入し、年間250万円の家賃収入を得ることも可能です。

年収500万円以上なら年収の7〜10倍の融資が期待できる

サラリーマンは安定した収入があるため、金融機関からの信頼性が高く、融資を受けやすい傾向があります。年収500万円以上であれば、年収の7〜10倍程度の融資を受けられることが一般的です。

金利が利回りを上回る「逆レバレッジ」に注意が必要

ただし、融資を受ける際は金利と物件の利回りのバランスが重要です。金利が利回りを上回る「逆レバレッジ」の状態になると、収益性が下がってしまうため注意が必要です。

不動産投資では、入居者がいる限り毎月安定した家賃収入が得られます。

株式投資の配当金は企業の業績により変動し、無配や減配のリスクがありますが、不動産の家賃収入は景気変動の影響を受けにくい特徴があります。

FIRE後の生活では、毎月一定額の収入が見込めることが精神的な安心感につながります。生活費の計画も立てやすく、長期的な資産管理がしやすい点も大きなメリットです。

不動産は現物資産であるため、インフレに強い特性があります。

物価が上昇すると家賃も上昇する傾向があり、インフレによる購買力の低下を防ぐことができます。また、不動産自体の価値も物価上昇に連動して上がることが期待できます。

現金や預貯金はインフレによって実質的な価値が目減りしますが、不動産はインフレ対策として有効な資産といえます。

| 項目 | 不動産投資 | 株式投資 |

| レバレッジ | 融資を活用して自己資金の数倍の投資が可能 | 自己資金の範囲内(信用取引は別) |

| 収入の安定性 | 毎月の家賃収入(入居者がいる場合) | 配当金(業績により変動) |

| インフレ対策 | 現物資産のため強い | 株価上昇で対応可能だが変動大 |

| 流動性 | 低い(売却に時間がかかる) | 高い(すぐに売却可能) |

| 管理の手間 | 管理会社に委託可能だが費用発生 | ほぼ不要 |

不動産投資は元本保証がなく、空室・価格変動・災害等のリスクあり

不動産投資は元本保証がなく、空室・価格変動・災害等のリスクがあります。投資判断は自己責任で行い、必要に応じて専門家にご相談ください。

年収・年齢別のFIRE実現可能性診断

ご自身の年収と年齢から、FIREの実現可能性を判断してみましょう。

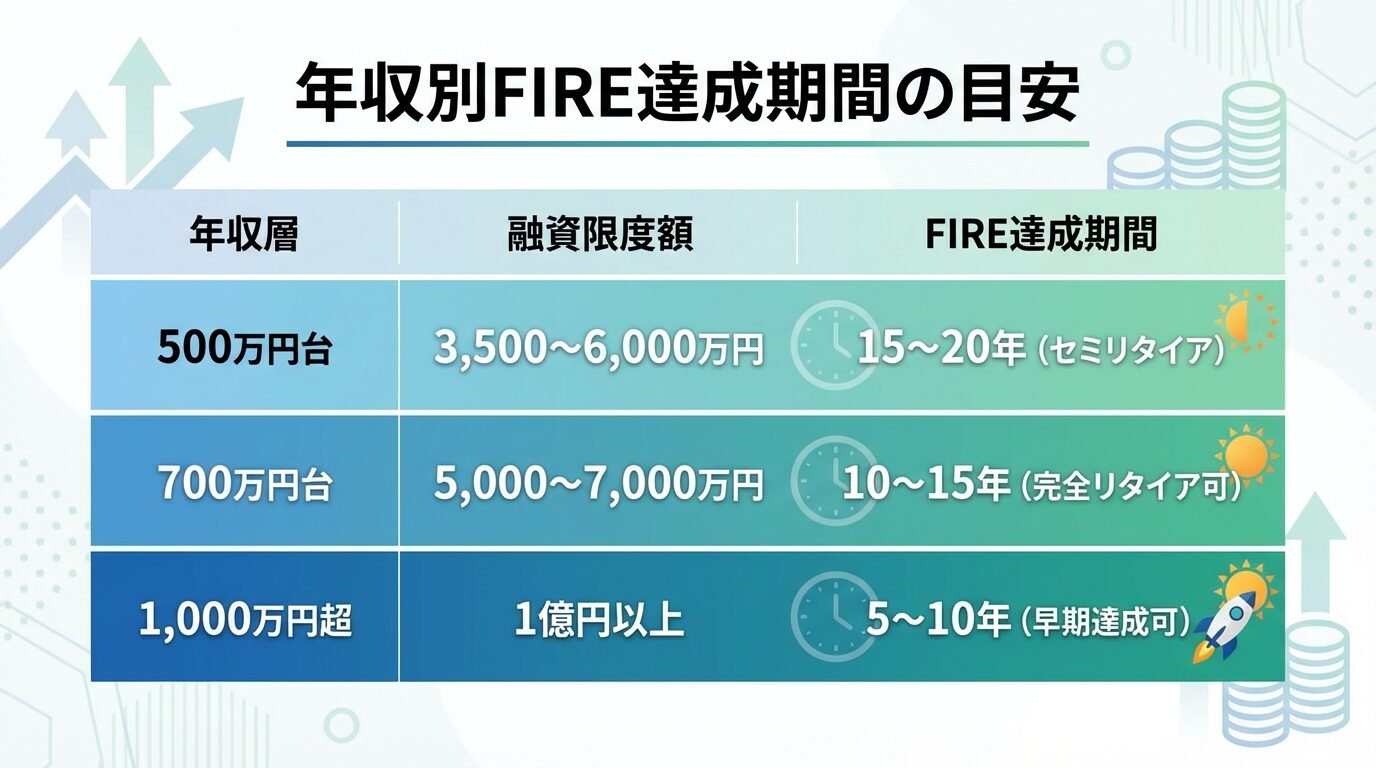

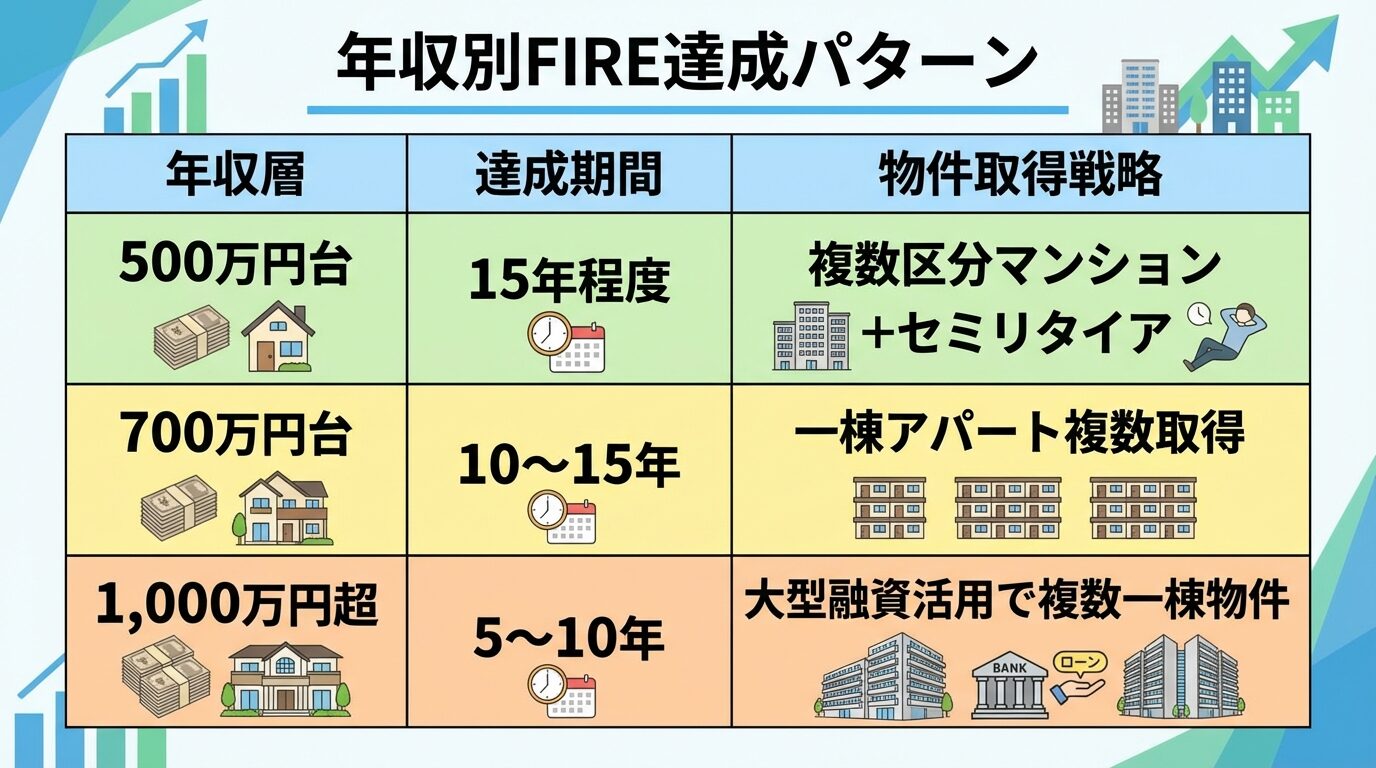

年収が高いほど融資額も増え、FIRE達成までの期間を短縮できます。ここでは、年収別の具体的なシミュレーションを紹介します。

年収500万円台の方は、融資限度額が年収の7〜10倍程度、つまり3,500万円〜6,000万円程度が目安です。

自己資金500万円と融資3,000万円で3,500万円の物件を購入し、表面利回り5%と仮定すると、年間家賃収入は175万円です。ローン返済や管理費を差し引いた手取り収入は、月5〜10万円程度が現実的でしょう。

週3日勤務のセミリタイアなら1〜2物件で実現可能

完全リタイアには複数物件が必要ですが、週3日勤務のセミリタイアであれば、1〜2物件で実現可能性が高まります。

年収700万円台の方は、融資限度額が5,000万円〜7,000万円程度まで期待できます。

自己資金1,000万円と融資5,000万円で6,000万円の物件を購入し、表面利回り5%と仮定すると、年間家賃収入は300万円です。手取り収入は年間150万円程度が見込めます。

10年間で2〜3物件を取得し、年間300万円以上の家賃収入を確保できれば、完全リタイアも視野に入ります。

年収1,000万円超の方は、融資限度額が1億円以上となる可能性があります。

高い属性を活かして短期間で複数物件を取得し、5年以内に年間500万円以上の家賃収入を構築することも可能です。

取得スピードを上げすぎると管理負担や審査厳格化のリスクも

ただし、物件取得のスピードを上げすぎると、管理の手間や融資審査の厳格化などのリスクも高まります。計画的に進めることが重要です。

40代以降でFIREを目指す場合、融資期間が短くなる傾向があります。

金融機関は返済完了時の年齢を考慮するため、年齢が高いほど融資期間が短く設定されることがあります。融資期間が短いと月々の返済額が増え、キャッシュフローが厳しくなる可能性があります。

また、子供の教育費や住宅ローンなど、他の支出との両立も考慮する必要があります。老後資金とのバランスを見ながら、無理のない計画を立てましょう。

FIRE達成までのロードマップ

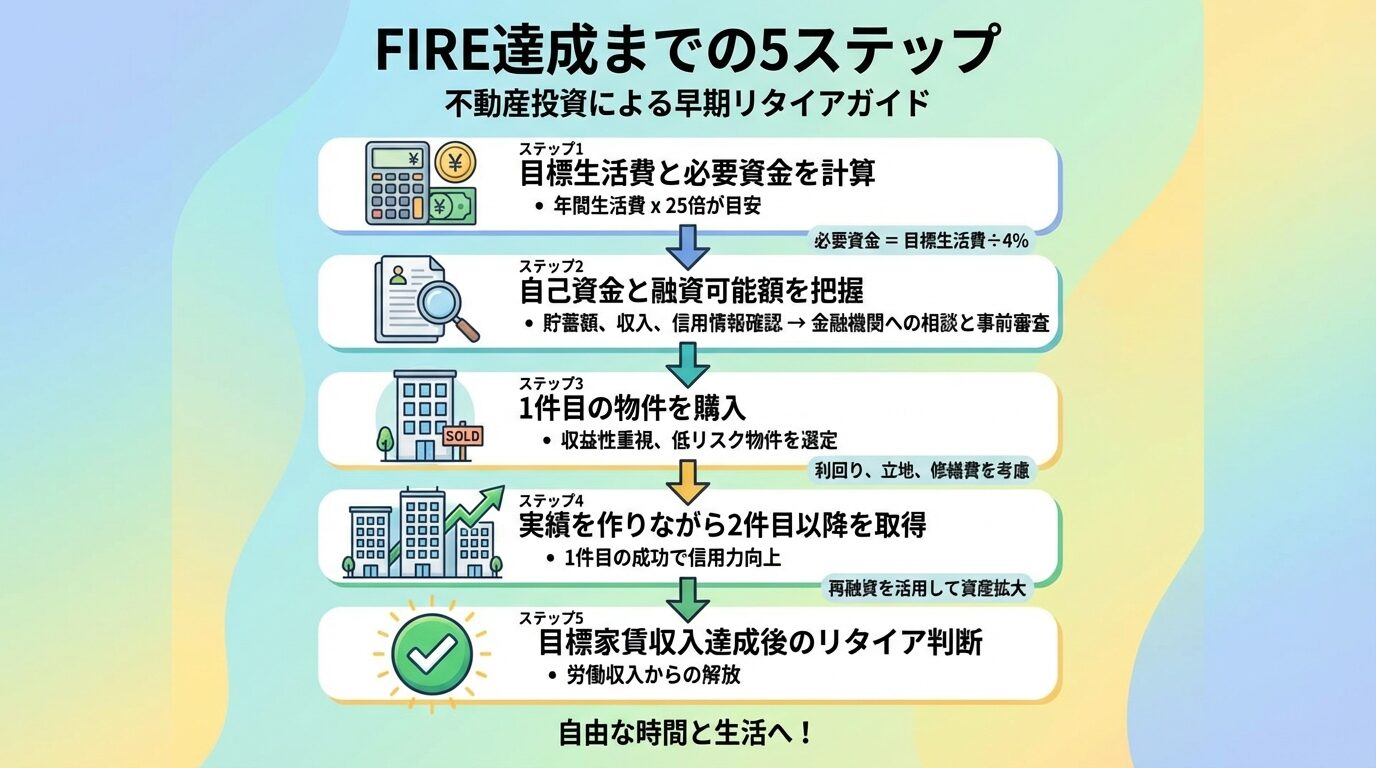

FIREを実現するには、明確なロードマップが必要です。

以下の5つのステップに沿って計画を立て、着実に進めていきましょう。

まず、FIRE後の年間生活費を具体的に算出します。

現在の生活費から、通勤費や職場での外食費など仕事関連の支出を除外し、FIRE後に増える趣味や旅行などの娯楽費を加えます。また、健康保険料や年金保険料など、会社員時代と比べて増加する社会保険料も考慮しましょう。

年間生活費が確定したら、4%ルールに基づいて必要資金を計算します。年間生活費を25倍した金額が目標資産額です。

現在の貯蓄額と、金融機関から借りられる融資額を把握します。

サラリーマンの場合、年収・勤務先・勤続年数などの「属性」によって融資限度額が決まります。一般的には年収の7〜10倍程度が目安ですが、金融機関によって基準は異なります。

複数の金融機関に事前相談し、融資条件を比較検討

複数の金融機関に事前相談し、融資条件を比較検討することをおすすめします。

融資可能額が確認できたら、1件目の物件を選定します。

物件選びでは、立地・築年数・利回り・空室リスクなどを総合的に判断します。初心者の方は、管理会社のサポートが充実している物件や、入居率の高いエリアの物件を選ぶとよいでしょう。

購入後は、実際の収支を記録し、シミュレーションとの差異を分析します。この経験が2件目以降の物件選定に活きてきます。

1件目の運用実績を積み上げながら、2件目以降の物件取得を進めます。

サラリーマン退職後は融資が受けにくくなる。退職前に複数物件取得が必須

ただし、サラリーマンを退職すると融資が受けにくくなるため、退職前に複数物件を取得しておくことが重要です。金融機関は安定した収入を重視するため、サラリーマン属性を失うと融資審査が厳しくなります。

計画的に物件を増やし、目標とする家賃収入を達成しましょう。

目標とする家賃収入が安定的に得られるようになったら、リタイアのタイミングを検討します。

ただし、すぐに退職するのではなく、数か月〜1年程度は様子を見ることをおすすめします。空室が発生した場合や修繕費が想定以上にかかった場合など、リスクシナリオも考慮して判断しましょう。

FIRE後の税金・社会保険料の負担増も計算に入れて余裕ある計画を

また、FIRE後の税金や社会保険料の負担増も計算に入れ、余裕を持った資金計画を立てることが大切です。

物件タイプ別のFIRE適性比較

不動産投資には、区分マンション・一棟アパート・戸建てなど複数の物件タイプがあります。

それぞれの特徴を理解し、ご自身の資金状況や目標に合った物件を選びましょう。

区分マンションは、マンションの1室を購入して賃貸する投資方法です。

初期費用が比較的少なく、数百万円の自己資金から始められる点が最大のメリットです。管理組合が建物全体の管理を行うため、オーナーの管理負担も軽減されます。

1室のみのため空室発生時は収入ゼロ。修繕積立金の値上がりリスクあり

ただし、1室のみの所有のため、空室が発生すると収入がゼロになるリスクがあります。また、修繕積立金が将来的に値上がりする可能性もあるため、長期的な収支計画が必要です。

一棟アパート・マンションは、建物全体を所有する投資方法です。

複数の部屋を所有するため、一部空室が発生しても他の部屋の家賃収入でカバーできます。表面利回りも区分マンションより高い傾向があり、資産規模を大きく拡大できます。

初期費用が数千万円〜数億円と高額。融資審査のハードルも上昇

ただし、初期費用が数千万円〜数億円と高額になるため、融資審査のハードルも上がります。建物全体の修繕責任もオーナーが負うため、大規模修繕の資金計画も必要です。

戸建て投資は、一戸建て住宅を購入して賃貸する方法です。

ファミリー層をターゲットにできるため、入居期間が長く安定しやすい特徴があります。また、売却時には実需層(自己居住目的の購入者)にも売却できるため、出口戦略が柔軟です。

ただし、物件の立地や築年数によって需要が大きく変わるため、物件選定が重要です。修繕費もオーナーが全額負担するため、築古物件は注意が必要です。

| 項目 | 区分マンション | 一棟アパート・マンション | 戸建て |

| 初期費用 | 数百万円〜 | 数千万円〜数億円 | 数百万円〜数千万円 |

| 利回り | 3〜5%程度 | 5〜10%程度 | 5〜8%程度 |

| 空室リスク | 高い(1室のみ) | 分散可能 | 中程度 |

| 管理の手間 | 少ない | 多い | 中程度 |

| 出口戦略 | 投資家向けのみ | 投資家向けのみ | 実需層にも売却可能 |

FIREを目指す人におすすめの不動産投資サービス3選

不動産投資を始めるには、信頼できるサービスを選ぶことが重要です。

ここでは、FIRE実現に適したサービスを3つ紹介します。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは、株式会社GA technologies(東証グロース上場)が運営する不動産投資サービスです。

出典: RENOSY公式サイト

AI技術を活用した物件選定により、入居率99.6%(2025年10月時点)という高い実績を誇ります。

出典: RENOSY公式サイト初期費用の目安は10万円程度から(物件・ローン条件により異なる)※で、少額から始めたい方に適しています。

※初期費用の目安(物件・ローン条件により異なる)

都心のコンパクトマンションを中心に取り扱っており、想定利回りは3〜5%程度です。オンライン完結で手続きができ、セミナーも定期的に開催されているため、初心者の方でも安心して始められます。

管理戸数は44,239戸(2025年10月末時点)と豊富な実績があり、賃貸管理もワンストップで対応可能です。

出典: RENOSY公式サイト

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

入居率99.96%という業界トップクラスの実績を持ち、都心の中古・新築マンションを中心に取り扱っています。

出典: J.P.Returns公式サイト想定利回りは3.5〜4.5%程度で、安定した収益を重視する方に向いています。

初期費用の目安は10万円程度(物件・ローン条件により異なる)で、オンライン完結で手続きが可能です。セミナーも定期的に開催されており、不動産投資の基礎から学べます。

長期的な資産形成を目指す方に適したサービス

長期的な資産形成を目指す方に適したサービスといえます。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からで、少額から不動産投資を始めたい方に最適です。想定利回りは4〜10%(短期運用型)と幅広く、案件ごとに異なります。

これまでに100件以上のファンドを組成しており、オンライン完結で投資できます。優先劣後構造の有無は案件により異なるため、各ファンドの詳細を確認することが重要です。

途中解約不可・元本割れリスクあり。契約内容をよく確認すること

不動産クラウドファンディングは、途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

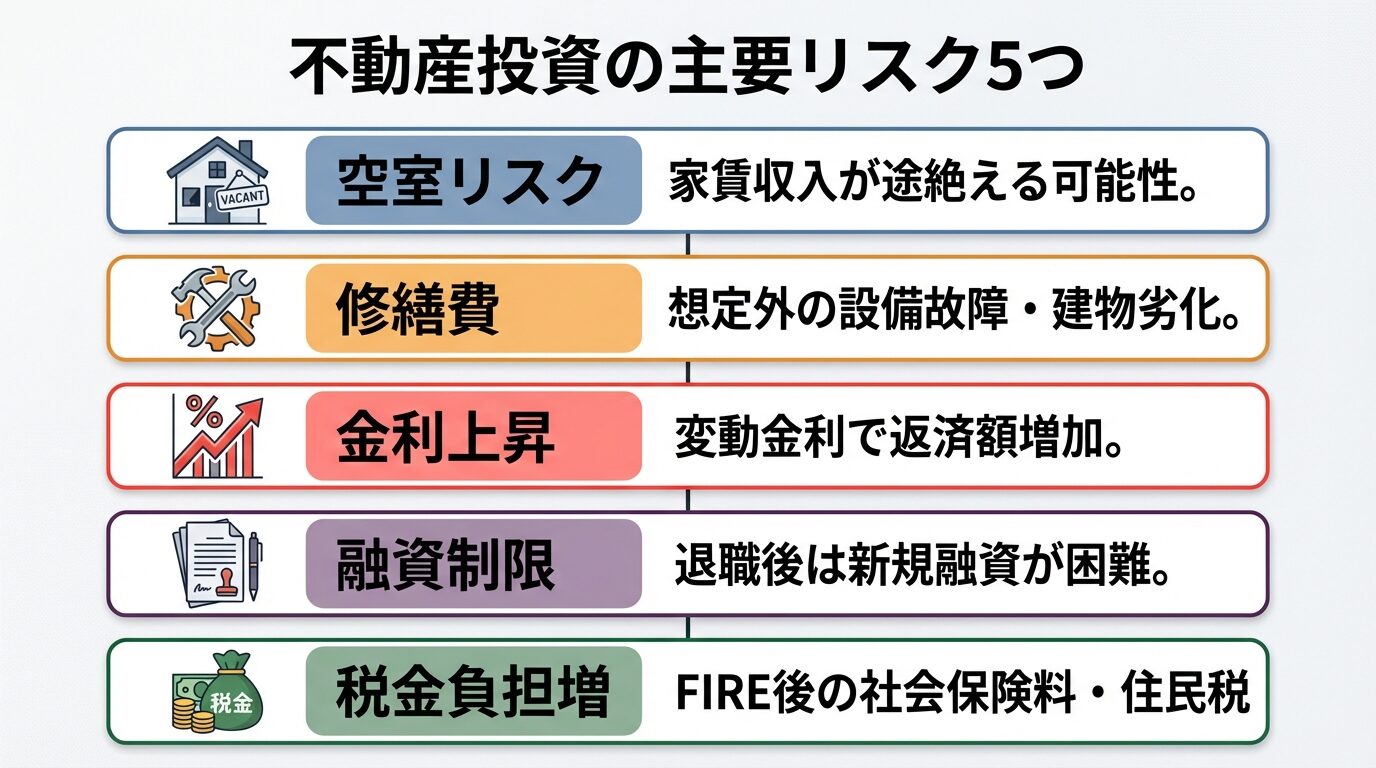

不動産投資でFIREを目指すときの注意点とリスク

不動産投資には、空室・修繕・金利変動などのリスクがあります。

FIRE実現の障壁となるリスクを理解し、対策を講じることが重要です。

入居者が退去すると、家賃収入がゼロになります。

空室期間が長引くと、ローン返済が自己資金からの持ち出しになり、FIRE計画が狂う可能性があります。空室リスクを軽減するには、立地の良い物件を選ぶ、家賃を相場に合わせる、設備を充実させるなどの対策が有効です。

サブリース契約の家賃は見直される場合あり。契約内容を要確認

また、サブリース(一括借り上げ)契約を利用する方法もありますが、家賃は見直される場合があるため、契約内容をよく確認しましょう。

設備の故障や建物の劣化により、修繕費が発生します。

エアコンや給湯器の交換、外壁塗装、屋根の補修など、想定外の支出が発生することがあります。区分マンションの場合は修繕積立金が将来的に値上がりする可能性もあります。

修繕費用を事前に積み立てておくことで突発的支出に備える

修繕費用を事前に積み立てておくことで、突発的な支出に備えることができます。

変動金利でローンを組んでいる場合、金利上昇により返済額が増加します。

金利が1%上昇すると、月々の返済額が数万円増えることもあります。金利上昇リスクを軽減するには、固定金利を選ぶ、繰り上げ返済を行う、ローンの借り換えを検討するなどの方法があります。

会社を退職すると、安定した収入がなくなるため、新たな融資を受けることが難しくなります。

金融機関は、毎月の給与収入があるサラリーマンを「高属性」とみなし、融資審査を通りやすくしています。退職後は、自営業者や無職として扱われるため、融資条件が厳しくなります。

FIRE前に複数物件を取得しておくことが唯一の対策

FIRE前に複数物件を取得しておくことが、この問題を回避する唯一の方法です。

会社員時代は、健康保険料や厚生年金保険料を会社と折半していましたが、退職後は全額自己負担となります。

国民健康保険料は前年の所得により決まるため、退職翌年は高額な保険料が請求されることがあります。年収500万円程度だった方の場合、年間40〜60万円程度の負担になることが一般的です。

また、住民税も前年の所得に基づいて計算されるため、退職翌年に高額な請求が発生します。FIRE初年度は、税金・社会保険料の負担が重くなることを想定し、余裕を持った資金計画を立てましょう。

FIRE達成者の実例

実際にFIREを達成した方の事例を参考に、ご自身の計画を立ててみましょう。

年収や期間に応じて、さまざまなアプローチがあります。

例えば年収700万円台の方が10〜15年かけて複数の一棟アパートを取得し、FIREを実現するケースがあります。

1棟目は自己資金と融資を組み合わせて取得し、その後、家賃収入を貯蓄しながら2棟目・3棟目と物件を増やしていく方法です。

ローン返済や経費を差し引いた手取り収入を確保し、50代前後でセミリタイアを実現する方もいます。

年収500万円台の方がセミリタイアを実現する場合、15年程度かけて複数の区分マンションを取得し、労働収入と家賃収入を組み合わせる方法が考えられます。

完全リタイアではなく、週3日勤務のセミリタイアを選択することで、無理のない範囲で物件を増やし、リスクを抑えながらFIREを目指すことができます。

年収1,000万円超の方が完全リタイアを実現する場合、高い属性を活かして大型融資を受け、短期間で複数の一棟物件を取得する方法が考えられます。

5〜10年で資産規模を拡大し、ローン返済後の手取り収入を確保することで、40代前半で完全リタイアを目指すことも可能です。

自己資金ゼロでのFIRE実現は非常に難しいといえます。

物件購入には諸費用(登記費用・仲介手数料・火災保険料など)が物件価格の5〜10%程度かかります。また、空室や修繕費に備えた予備資金も必要です。

最低でも物件価格の10〜30%程度の自己資金を準備することをおすすめします。

多くの企業では、不動産投資は資産運用の一部とみなされ、副業禁止の対象外となっています。

ただし、会社によって規定は異なるため、事前に総務部や人事部に確認することをおすすめします。一定規模以上の不動産投資(例: 5棟10室以上)は事業とみなされる場合があるため注意が必要です。

FIRE後でも物件の売却は可能です。

ただし、売却時には譲渡所得税がかかります。所有期間が5年以下の場合は短期譲渡所得(税率39.63%)、5年超の場合は長期譲渡所得(税率20.315%)となります。

出典: 国税庁

売却益が出た場合は、税金を考慮した資金計画を立てましょう。

家族の理解を得るには、具体的な数字を示すことが重要です。

年間生活費・必要資金・物件の収支シミュレーション・リスク対策などを明確に説明し、実現可能性を示しましょう。また、セミリタイアなど現実的な選択肢を提示することも有効です。

FIRE達成までの期間は、年収・貯蓄額・目標生活費によって大きく異なります。

年収500万円台であれば15〜20年、年収700万円台であれば10〜15年、年収1,000万円超であれば5〜10年が目安です。貯蓄率を高めることで、達成期間を短縮できます。

不動産投資を通じてFIREを実現することは可能です。

年間生活費の25倍の資産を築き、レバレッジ効果を活用して複数物件を取得することで、安定した家賃収入を得る仕組みを作ることができます。

年収500万円台ならセミリタイア、700万円台なら10年で完全リタイア、1,000万円超なら5年での早期達成も視野に入ります。サラリーマン属性を活かして退職前に物件を取得しておくことが、FIRE実現の鍵となります。

空室・修繕費・金利上昇・FIRE後の税金負担増などのリスクを理解し、余裕ある資金計画を立てる必要があります

ただし、空室・修繕費・金利上昇・FIRE後の税金負担増などのリスクも存在します。これらのリスクを理解し、余裕を持った資金計画を立てることが重要です。

ご自身の年収・年齢・ライフスタイルに合わせて、完全リタイア・セミリタイア・サイドFIREのいずれかを選択し、計画的に進めていきましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!