不動産投資×個人事業主の節税戦略|青色申告と法人化の基準2026

投資用不動産を売却すべきタイミングを迷っている方は多いのではないでしょうか。

「減価償却期間が終わる前に売るべき」「デッドクロスが発生する前に売却を」といった話を耳にしても、その理由や具体的な判断基準が分からず、不安を感じる方もいるでしょう。

投資用不動産の売却は、税務上の最適なタイミングと市況を見極めることで、手取り額を大きく変えることができます。

この記事では、売却のベストタイミングを見極める3つの指標を解説し、2026年現在の不動産市況、売却にかかる費用と税金、高く売るためのコツまで網羅的にお伝えします。

売却vs保有継続の判断基準や、ローン残債がある場合の対処法も具体的に紹介しますので、ご自身の投資方針に合った出口戦略を立てる参考にしてください。

目次

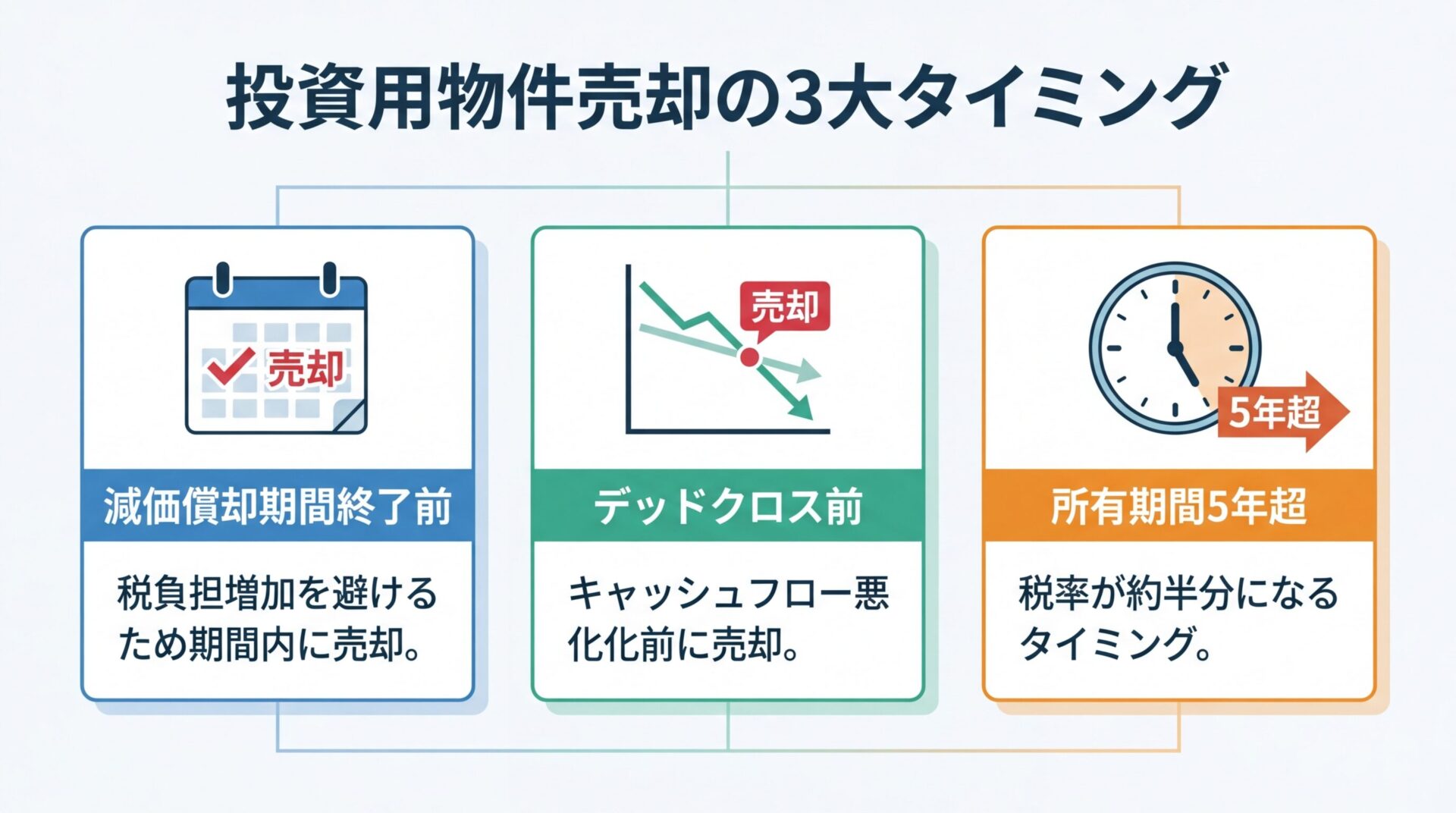

投資用物件を売却すべき3つのタイミング

投資用不動産の売却を検討する際、最も重要なのは「いつ売るか」という判断です。

税務上の観点から見ると、売却タイミングによって手取り額が数百万円単位で変わることも珍しくありません。

ここでは、投資用物件を売却すべき3つの主要なタイミングについて解説します。

減価償却期間が終わる前に売却することは、税務上のメリットを最大化する重要な戦略です。

減価償却とは、建物の取得費用を法定耐用年数に応じて毎年経費として計上できる仕組みです。建物の構造により法定耐用年数が異なり、RC造は47年、鉄骨造は34年、木造は22年と定められています。

減価償却費は実際の現金支出を伴わない経費であるため、不動産所得を圧縮し、所得税・住民税を軽減する効果があります。

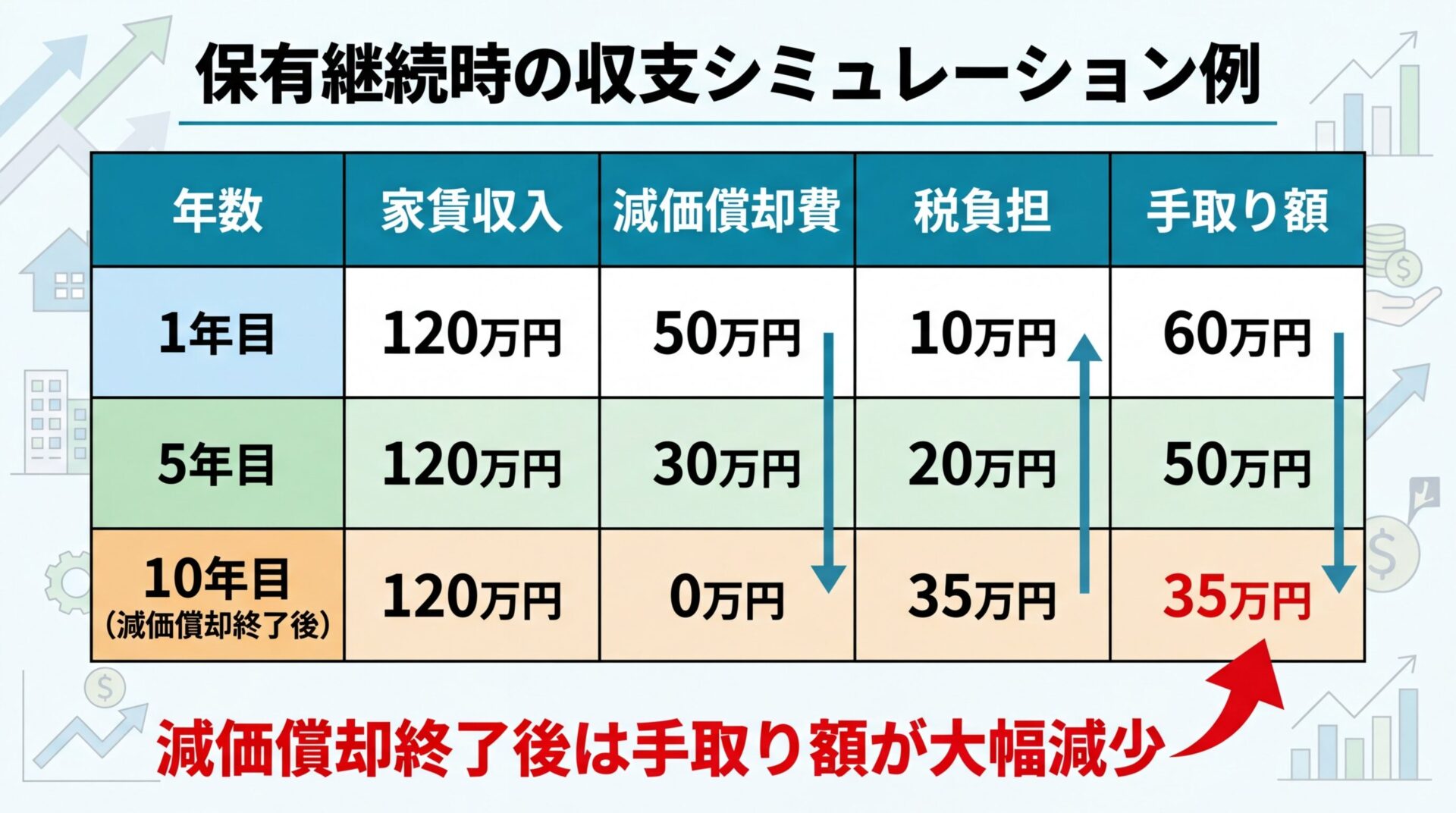

減価償却期間が終了すると、この経費計上ができなくなり、帳簿上の利益が増加します。その結果、税負担が急増し、手元に残るキャッシュフローが悪化する可能性があります。

減価償却期間が残っている段階で売却すれば税負担増加を避けられる

減価償却期間が残っている段階で売却すれば、売却後の税負担増加を避けることができます。特に築年数が経過した中古物件を購入した場合、残存耐用年数が短くなるため、減価償却期間の終了が早く訪れる点に注意が必要です。

売却を検討する際は、自身の物件の減価償却期間がいつ終了するかを確認し、その前に売却計画を立てることをおすすめします。

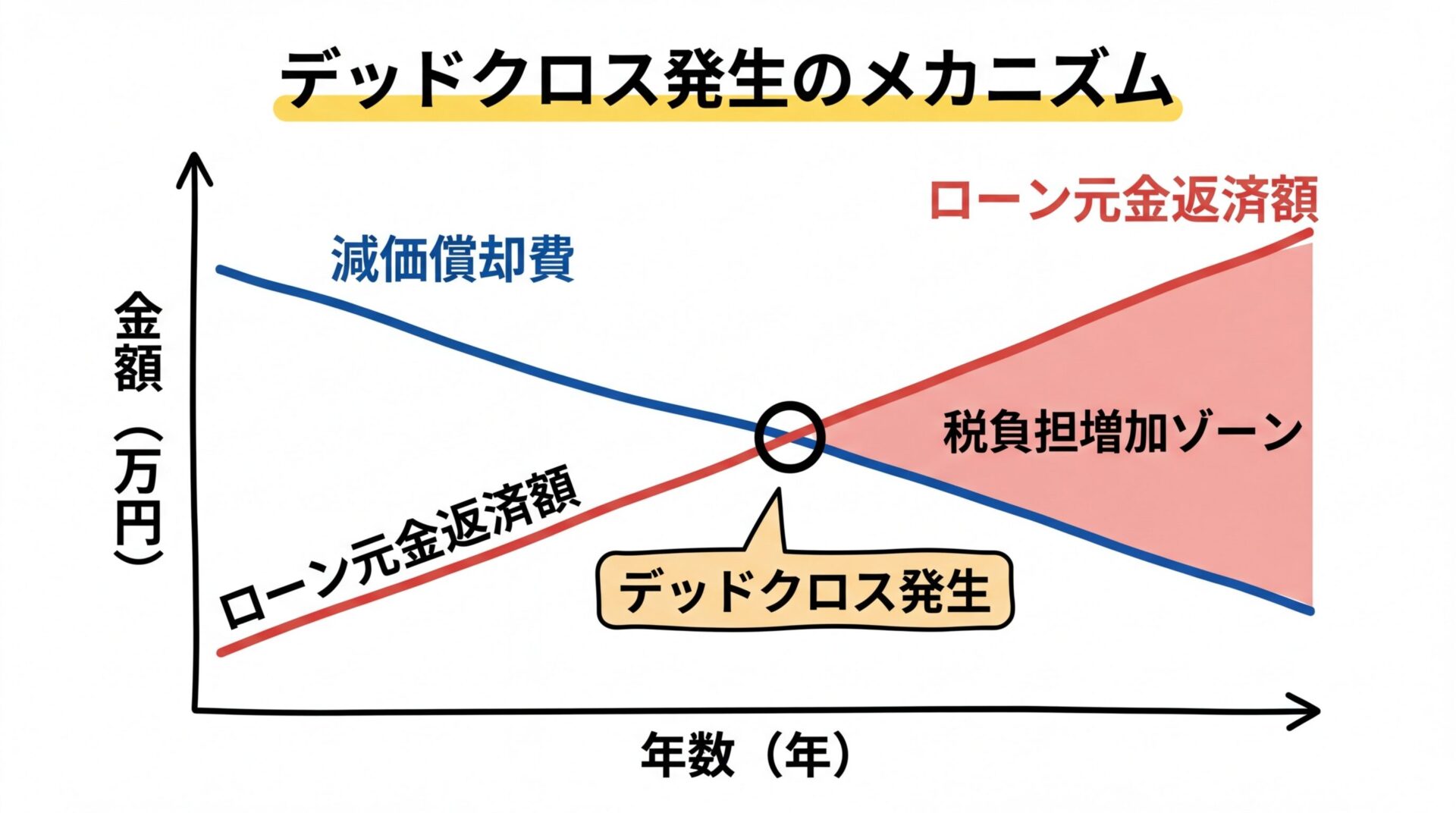

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態を指します。

ローン返済は元金と利息で構成されていますが、税務上経費として計上できるのは利息部分のみです。元金返済額は経費にならない一方、実際には現金が出ていきます。

返済が進むにつれて元金返済額の割合が増え、減価償却費が減少していくと、両者が逆転する「デッドクロス」が発生します。

デッドクロス状態になると、実際のキャッシュフローは変わらないにもかかわらず、帳簿上の利益が増加するため、所得税・住民税の負担が重くなります。税引き後のキャッシュフローが悪化し、最悪の場合は黒字倒産のリスクもあります。

デッドクロスは元利均等返済や木造物件で発生しやすい

デッドクロスは、元利均等返済を選択している場合や、法定耐用年数が短い木造物件などで発生しやすい傾向があります。

デッドクロスの発生時期は、物件の構造、購入価格、ローン条件などによって異なります。購入時にシミュレーションを行い、デッドクロスが発生する前に売却を検討することが、資金繰りを健全に保つポイントです。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

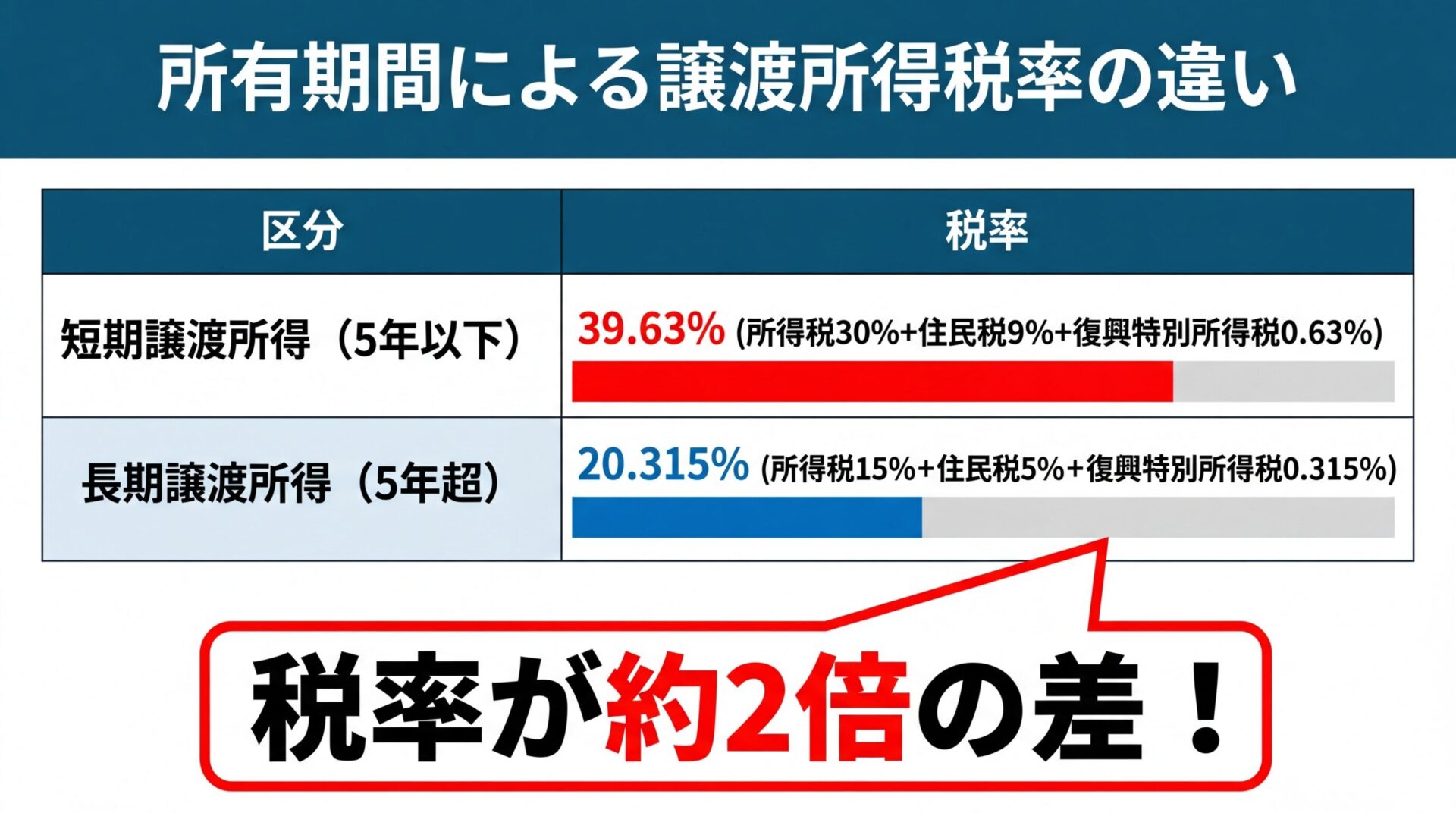

不動産を売却して利益が出た場合、譲渡所得税が課されますが、所有期間によって税率が大きく異なります。

譲渡所得税は、売却した年の1月1日時点での所有期間が5年以下の場合は「短期譲渡所得」、5年を超える場合は「長期譲渡所得」として区分されます。

短期譲渡所得の税率は39.63%、長期譲渡所得の税率は20.315%です。

出典: 国税庁 譲渡所得の税額の計算方法

つまり、所有期間が5年を超えるかどうかで、税率が約2倍変わります。同じ売却益でも、納税額に数百万円の差が生じることも珍しくありません。

所有期間の判定は「売却した年の1月1日時点」で行われる

注意すべきは、所有期間の判定基準です。実際の所有期間ではなく、「売却した年の1月1日時点」での所有期間で判断されます。

例えば、2020年2月1日に取得した物件を2025年3月1日に売却した場合、実際の所有期間は5年を超えていますが、2025年1月1日時点では所有期間が5年に満たないため、短期譲渡所得となります。長期譲渡所得とするには、2026年1月1日以降に売却する必要があります。

売却を急ぐ必要がない場合は、所有期間が5年を超えるまで待つことで、税負担を大幅に軽減できます。

2026年は売り時?不動産市況の現状

投資用不動産の売却を検討する際、現在の市況が売り時かどうかを見極めることは非常に重要です。

2026年現在の不動産市場の動向と、今後の見通しについて解説します。

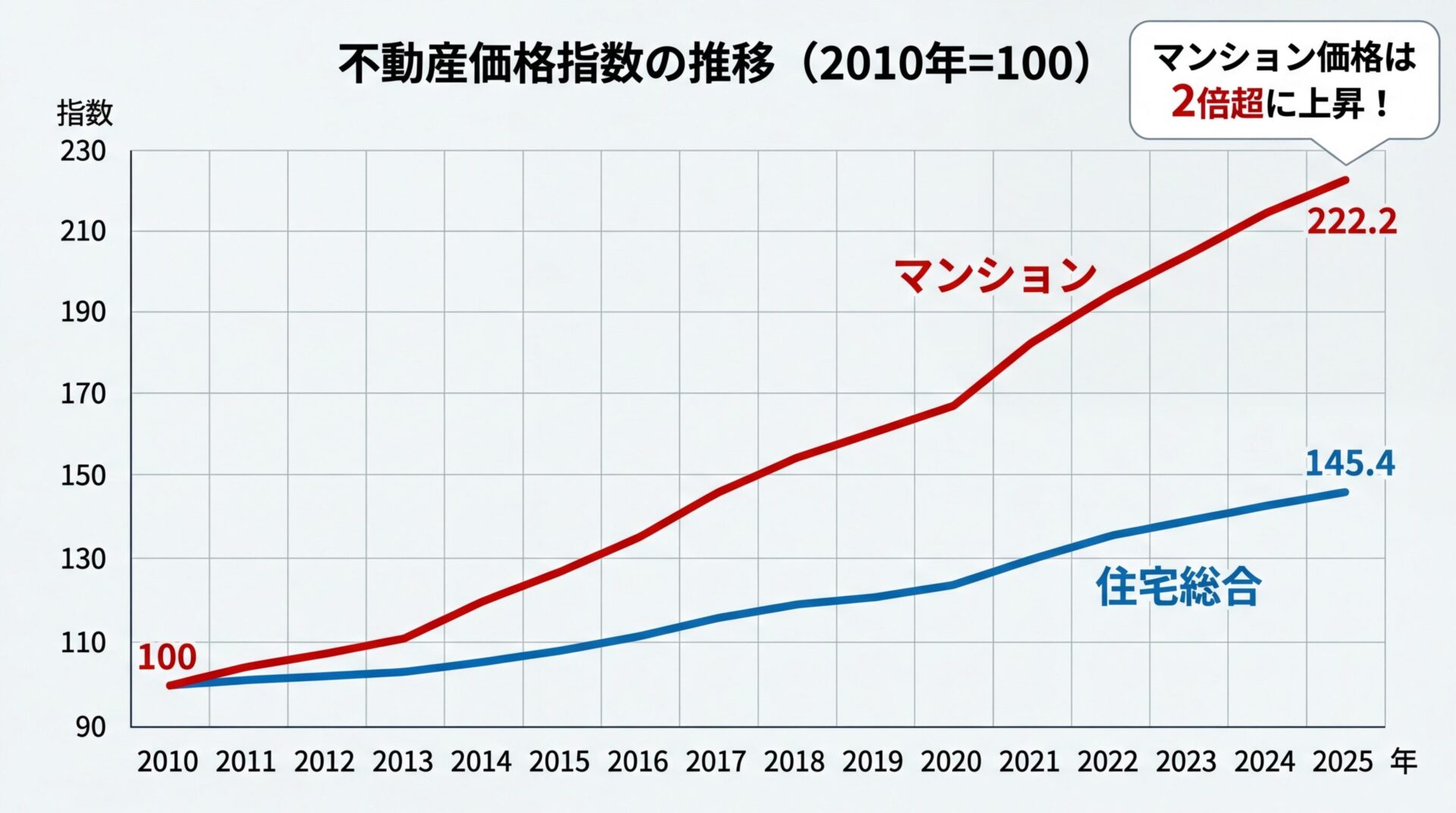

国土交通省が公表している不動産価格指数によると、2013年以降、不動産価格は上昇傾向が続いています。

出典: 国土交通省「不動産価格指数(令和7年9月・令和7年第3四半期分)」

2010年の平均を100とした場合、2025年9月時点の住宅総合の不動産価格指数は145.4と、約1.5倍の水準に達しています。特にマンションの価格上昇が顕著で、指数は222.2と2倍を超える水準まで上昇しています。

価格上昇の背景には、建築資材や人件費の高騰、都市部への人口集中、低金利政策の継続などが挙げられます。ロシアのウクライナ侵攻や中東情勢の影響で原油や建材価格が高騰し、新築物件の供給が抑制されたことも、不動産価格を押し上げる要因となっています。

2026年現在、都市部の投資用物件は売却を検討するタイミングとして良好

2026年以降の見通しとしては、価格の急激な下落は考えにくく、高値圏での横ばい推移が続く可能性が高いと予測されています。

ただし、地域差が拡大しており、三大都市圏や地方四市(札幌・仙台・広島・福岡)では価格上昇が続く一方、地方圏では下落傾向が見られる地域もあります。

都市部の投資用物件を保有している方にとっては、2026年現在は売却を検討するタイミングとして悪くない環境と言えるでしょう。

2024年に日本銀行がマイナス金利政策を解除し、金利は徐々に上昇する方向に転じています。

金利上昇は不動産市場に大きな影響を与えます。住宅ローン金利が上昇すると、購入希望者の借入余力が低下し、不動産需要が減退する可能性があります。需要が減れば、不動産価格の下落圧力が強まります。

2026年現在、住宅ローン金利は依然として歴史的に見れば低水準を維持していますが、今後さらなる金利上昇が予想されています。

金利上昇局面では「買い控え」が起こりやすくなる

金利上昇局面では、「買い控え」が起こりやすくなるため、売却を検討している方は、金利が本格的に上昇する前のタイミングで売却を進めることも一つの戦略です。

ただし、金利動向は経済情勢や日銀の政策によって変動するため、予測が難しい側面もあります。売却を決断する際は、金利動向だけでなく、自身の投資戦略や税務上のタイミングも総合的に考慮することが重要です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

投資用不動産を売却すべきか、保有を続けるべきか、判断に迷う方は多いでしょう。

ここでは、売却と保有継続それぞれの場合の収支を比較し、判断の分かれ目となる損益分岐点の見極め方を解説します。

売却を選択した場合、実際に手元に残る金額(手取り額)は、売却価格から各種費用と税金を差し引いた額になります。

手取り額 = 売却価格 – 売却費用 – 譲渡所得税 – ローン残債

売却費用には、仲介手数料、登記費用、印紙税などが含まれます。仲介手数料は売却価格の3%+6万円+消費税が上限で、売却費用の中で最も大きな割合を占めます。

譲渡所得税は、売却益(譲渡所得)に対して課される税金です。譲渡所得は「売却価格 – 取得費 – 譲渡費用」で計算され、所有期間に応じて長期・短期の税率が適用されます。

取得費は、購入時の価格から減価償却累計額を差し引いた額になります。減価償却により取得費が減少しているため、売却益が大きくなり、税負担が増える点に注意が必要です。

ローン残債がある場合は、売却代金から残債を返済する必要があります。売却価格がローン残債を下回る場合(オーバーローン)は、別途資金を用意しなければなりません。

保有を継続した場合、毎年の家賃収入から経費を差し引いた不動産所得に対して、所得税・住民税が課されます。

減価償却期間が終了すると、減価償却費を経費計上できなくなるため、帳簿上の利益が増加し、税負担が重くなります。

デッドクロスが発生すると税引き後のキャッシュフローがマイナスになるリスクがある

デッドクロスが発生している場合は、税引き後のキャッシュフローがマイナスになるリスクもあります。実際に手元に残る現金が減少し、資金繰りが厳しくなる可能性があります。

また、築年数が経過すると、修繕費や空室リスクも増加します。大規模修繕が必要になれば、数百万円単位の支出が発生することもあります。

保有継続を選択する場合は、今後数年間の収支シミュレーションを行い、税負担増加や修繕費を考慮しても、プラスのキャッシュフローを維持できるかを確認することが重要です。

売却と保有継続のどちらを選ぶべきかは、損益分岐点を見極めることで判断できます。

損益分岐点とは、売却した場合の手取り額と、保有継続した場合の将来キャッシュフローの合計が等しくなるポイントです。

具体的には、以下の要素を比較します。

売却した場合の手取り額が、保有継続した場合の累積キャッシュフローを上回るのであれば、売却を選択する方が有利です。

減価償却期間終了・デッドクロス発生時は売却を検討する価値が高い

判断のポイントは、減価償却期間の残存年数、デッドクロスの発生時期、所有期間5年超の条件を満たしているか、市況の見通し、修繕計画などです。

特に、減価償却期間が終了し、デッドクロスが発生している状況では、保有継続による税負担が重くなるため、売却を検討する価値があります。

一方、所有期間が5年以下で短期譲渡所得の税率が適用される場合は、税負担が大きくなるため、5年超まで待つことも選択肢の一つです。

最終的な判断は、ご自身の投資戦略や資金計画に応じて行う必要がありますが、税理士や不動産会社に相談し、具体的なシミュレーションを行うことをおすすめします。

投資用物件を売却する際、少しでも高く売りたいと考えるのは当然です。

ここでは、売却価格を最大化するための実践的なコツを5つ紹介します。

売却を成功させるための第一歩は、複数の不動産会社に査定を依頼することです。

不動産会社によって査定額は異なります。査定額の差は、会社の得意エリア、販売実績、市場分析力などによって生じます。

1社だけに査定を依頼すると、その査定額が適正かどうか判断できません。複数社に依頼することで、相場感を掴むことができ、適正価格での売却が可能になります。

一括査定サービスを利用すれば一度の入力で複数社から査定を受けられる

一括査定サービスを利用すれば、一度の入力で複数社から査定を受けることができます。査定額だけでなく、担当者の対応や提案内容も比較し、信頼できる会社を選びましょう。

不動産会社には、居住用物件を得意とする会社と、投資用物件を得意とする会社があります。

投資用物件の売却では、利回りやキャッシュフロー、賃貸管理の状況などが重要な評価ポイントになります。投資用物件に強い会社は、これらの情報を適切に評価し、投資家向けに効果的な販売活動を行うノウハウを持っています。

会社選びの際は、投資用物件の取扱実績、投資家ネットワークの有無、賃貸管理との連携などを確認しましょう。

投資用物件専門の不動産会社は、買主となる投資家との接点が多く、早期売却・高値売却につながりやすい傾向があります。

投資用物件を売却する際、賃借人が入居している状態(オーナーチェンジ)で売るか、空室にしてから売るかは重要な判断です。

オーナーチェンジ物件は、購入後すぐに家賃収入が得られるため、投資家にとって魅力的です。利回り計算がしやすく、安定した収益が見込めるため、買主が見つかりやすい傾向があります。

一方、空室にして売却する場合、買主が自由にリフォームや用途変更ができるため、実需層(自己居住目的)も購入対象に含まれ、買主の幅が広がります。ただし、空室期間中は家賃収入がなく、リフォーム費用が発生する可能性もあります。

一般的にはオーナーチェンジの方が投資用物件として売却しやすい

一般的には、オーナーチェンジの方が投資用物件としての価値が明確で、売却しやすいとされています。ただし、賃料が相場より低い場合や、賃借人とのトラブルがある場合は、空室にしてから売却する方が有利なこともあります。

どちらを選ぶべきかは、物件の状況や市場環境によって異なるため、不動産会社と相談しながら判断しましょう。

不動産市場には、需要が高まる時期と低迷する時期があります。

一般的に、1〜3月は不動産取引の需要期とされています。新年度に向けた転勤や入学・就職に伴う引っ越しが増えるため、購入希望者が多くなります。

投資用物件の場合も、この時期は投資家の購入意欲が高まる傾向があります。年度末に向けて節税対策や資産組み換えを検討する投資家が多く、成約しやすい環境が整います。

売却活動には一定の期間が必要なため、1〜3月の需要期に合わせるには、前年の秋頃から準備を始めることが理想的です。

逆に、夏季や年末年始は取引が停滞しやすい時期です。急いで売却する必要がない場合は、需要期を狙って売り出すことで、高値売却の可能性が高まります。

投資用物件の買主は、物件の収益性だけでなく、維持管理の状況も重視します。

修繕履歴や管理状況が明確であれば、買主は安心して購入を検討できます。逆に、情報が不足していると、購入後のリスクを懸念され、価格交渉で不利になる可能性があります。

売却前に、以下の情報を整理しておきましょう。

これらの書類を事前に準備しておくことで、買主への説明がスムーズになり、信頼感を高めることができます。

また、物件の状態を良好に保つことも重要です。内覧時に清掃を行い、第一印象を良くすることで、買主の購入意欲を高めることができます。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

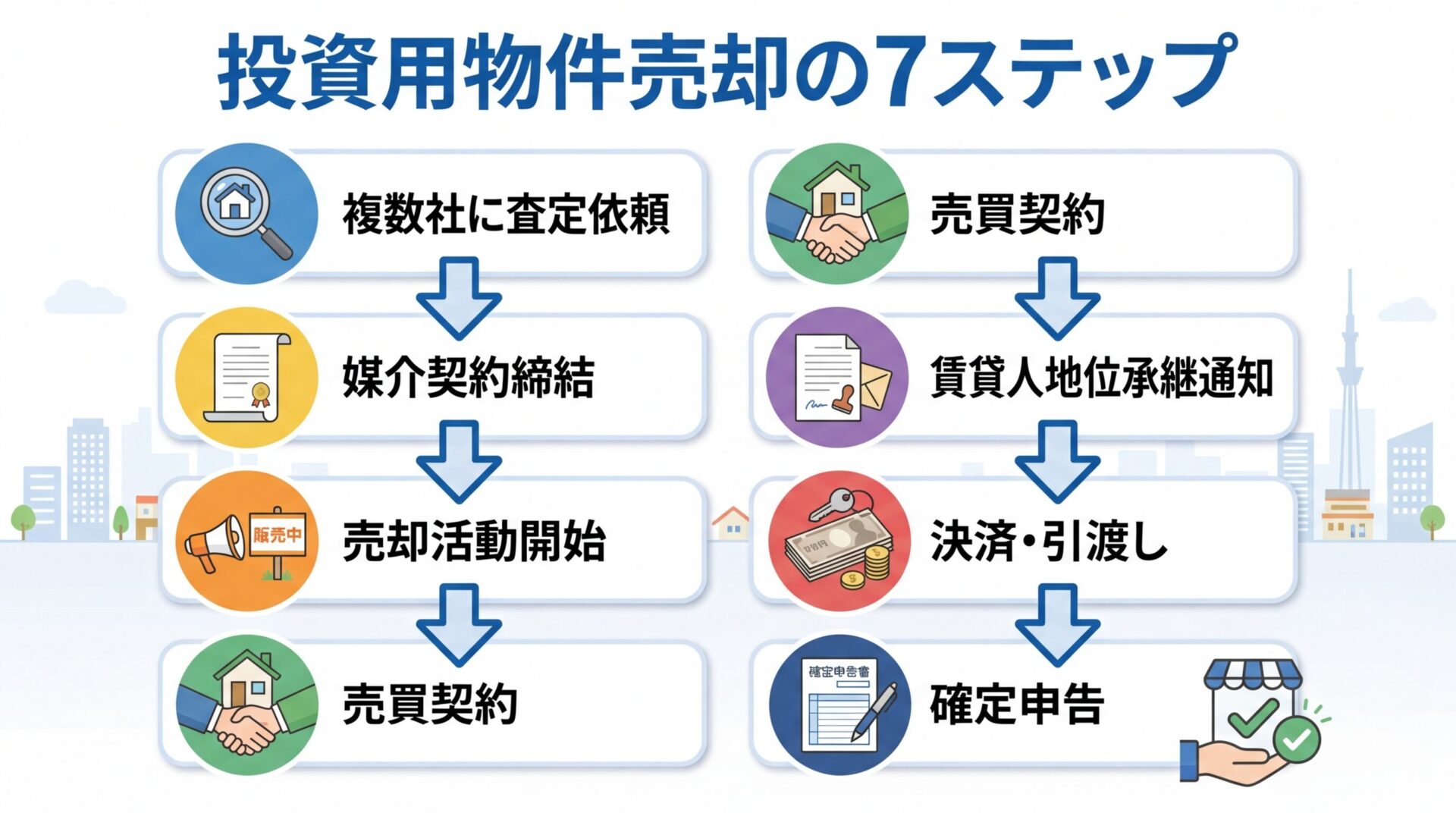

投資用物件の売却の流れ

投資用物件の売却は、いくつかのステップを経て進められます。

ここでは、売却の全体像を把握できるよう、7つのステップに分けて解説します。

売却の第一歩は、不動産会社に査定を依頼することです。

前述の通り、複数社に査定を依頼することで、相場感を掴むことができます。査定は無料で受けられるため、3〜5社程度に依頼することをおすすめします。

査定時には、物件の基本情報(所在地、築年数、構造、面積など)、賃貸状況(賃料、入居者情報、契約期間など)、修繕履歴などを提供します。

査定額だけでなく、査定の根拠、販売戦略、担当者の対応なども比較し、信頼できる会社を選びましょう。

売却を依頼する不動産会社が決まったら、媒介契約を締結します。

媒介契約には、「専属専任媒介契約」「専任媒介契約」「一般媒介契約」の3種類があります。

専属専任媒介契約は、1社のみに売却を依頼し、自己発見取引(自分で買主を見つける)も禁止される契約です。不動産会社は積極的に販売活動を行う義務があり、1週間に1回以上の報告が求められます。

専任媒介契約も1社のみに依頼する契約ですが、自己発見取引は認められます。2週間に1回以上の報告義務があります。

一般媒介契約は、複数社に同時に売却を依頼できる契約です。報告義務はありませんが、各社の販売活動が分散しやすい傾向があります。

投資用物件は専属専任媒介契約または専任媒介契約がおすすめ

投資用物件の場合、専属専任媒介契約または専任媒介契約を選ぶことで、不動産会社の積極的な販売活動を期待できます。

媒介契約締結後、不動産会社が売却活動を開始します。

売却活動には、不動産ポータルサイトへの掲載、チラシ配布、投資家ネットワークへの情報提供などが含まれます。

投資用物件の場合、利回りやキャッシュフロー、賃貸管理の状況などを明確に示すことが重要です。不動産会社は、これらの情報を整理し、投資家向けの資料を作成します。

購入希望者が現れると、内覧が行われます。賃貸中の物件(オーナーチェンジ)の場合、賃借人の協力を得て内覧を行うか、外観のみの確認となることもあります。

売却活動期間は、物件の条件や市場環境によって異なりますが、一般的には3〜6か月程度が目安です。

購入希望者と条件が合意に達したら、売買契約を締結します。

売買契約では、売却価格、引渡し時期、手付金、契約解除の条件などを定めます。契約書には印紙を貼付し、印紙税を納付します。

契約時には、買主から手付金(売却価格の5〜10%程度)を受け取ります。手付金は、売却代金の一部として充当されます。

投資用物件の場合、賃貸借契約の引継ぎに関する条項も契約書に盛り込まれます。

投資用物件(オーナーチェンジ物件)を売却する場合、賃借人に対して「賃貸人の地位承継通知」を行う必要があります。

賃貸人の地位承継通知とは、物件の所有者が変わったことを賃借人に通知し、今後の賃料支払先が新所有者(買主)になることを伝える手続きです。

通知は、売主と買主の連名で行うことが一般的です。通知書には、新所有者の氏名・住所、賃料の振込先などを記載します。

賃貸人の地位承継通知を怠ると賃料支払先トラブルが発生する可能性がある

この手続きを怠ると、賃借人が旧所有者に賃料を支払い続けるトラブルが発生する可能性があるため、確実に行いましょう。

売買契約から1〜2か月後、決済と物件の引渡しを行います。

決済日には、買主から売却代金の残金を受け取ります。同時に、所有権移転登記の手続きを行い、物件の所有権が買主に移転します。

ローン残債がある場合は、売却代金から残債を返済し、抵当権を抹消します。抵当権抹消登記は司法書士に依頼することが一般的です。

決済日には、鍵の引渡し、管理会社への連絡、賃貸借契約書の引継ぎなども行います。

不動産会社への仲介手数料は、決済日に支払うことが一般的です。

不動産を売却して利益が出た場合、翌年の確定申告で譲渡所得を申告する必要があります。

譲渡所得の申告は、売却した年の翌年2月16日〜3月15日に行います。申告には、売買契約書、取得時の契約書、仲介手数料の領収書などが必要です。

譲渡所得税の計算は複雑なため、税理士に相談することをおすすめします。特に、特別控除や特例を適用する場合は、適用要件を満たしているか確認が必要です。

譲渡所得がマイナス(売却損)の場合でも、確定申告を行うことで、他の所得と損益通算できる場合があります。

出典: 国税庁 不動産所得の損益通算

投資用物件を売却する際、実際に手元に残る金額(手取り額)を把握するには、売却にかかる費用と税金を正確に理解する必要があります。

ここでは、売却時にかかる費用と税金の全項目を解説し、手取り額の計算方法を具体例とともに紹介します。

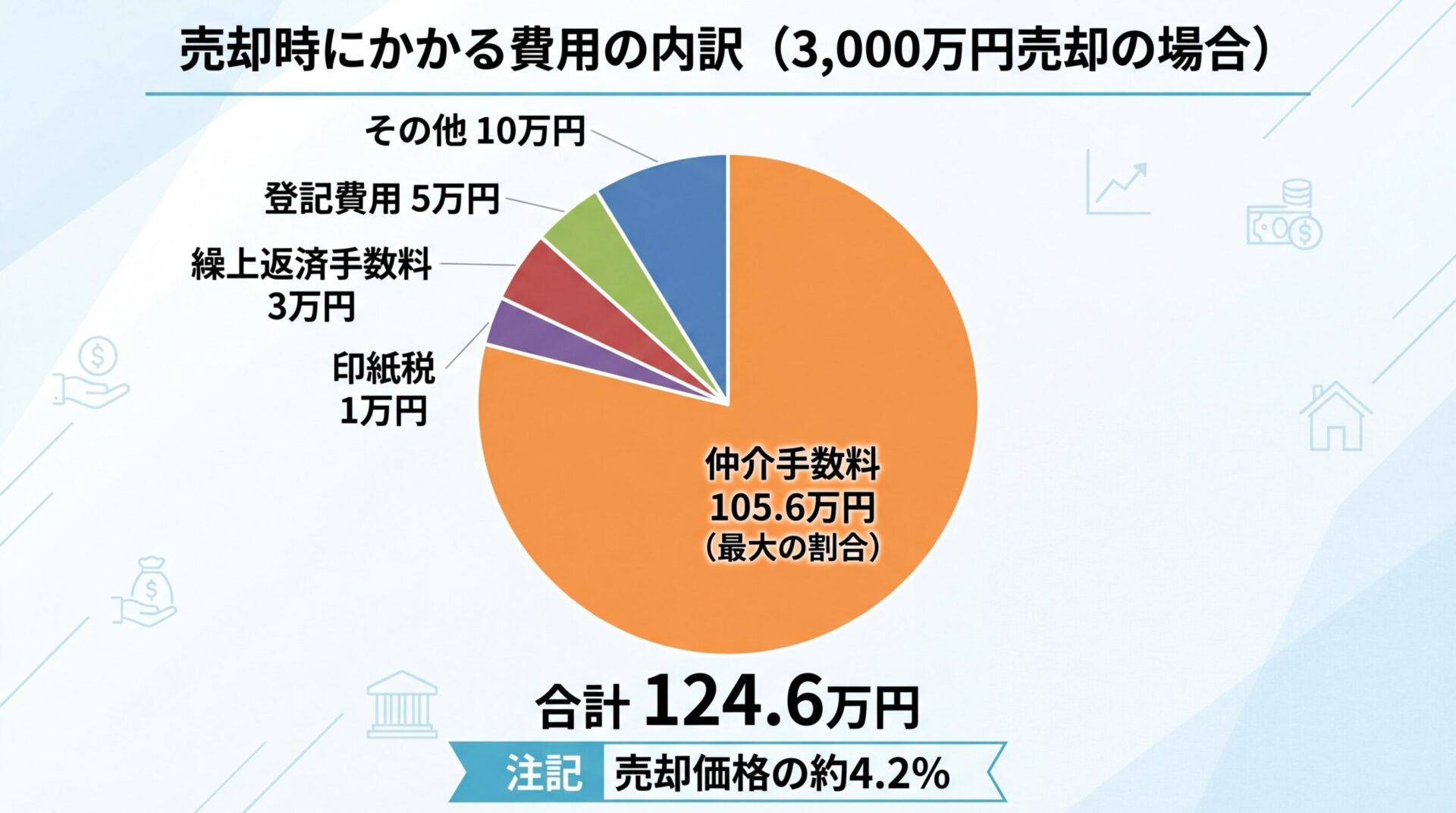

不動産を売却する際には、以下の費用が発生します。

仲介手数料

不動産会社に支払う成功報酬です。売却価格が400万円を超える場合、上限は「売却価格×3%+6万円+消費税」で計算されます。例えば、3,000万円で売却した場合、仲介手数料の上限は105.6万円です。

登記費用

所有権移転登記や抵当権抹消登記にかかる費用です。登録免許税と司法書士報酬が含まれます。抵当権抹消登記の登録免許税は不動産1筆につき1,000円、司法書士報酬は1〜3万円程度が目安です。

印紙税

売買契約書に貼付する印紙代です。売却価格に応じて金額が異なり、1,000万円超5,000万円以下の場合は1万円(軽減措置適用時)です。

繰上返済手数料

ローン残債がある場合、繰上返済手数料が発生することがあります。金融機関によって異なりますが、数万円程度が一般的です。

その他の費用

測量費(境界確定が必要な場合)、解体費(建物を解体して売却する場合)、リフォーム費用(空室にして売却する場合)などが発生することもあります。

売却費用の合計は売却価格の5〜8%程度が目安

これらの費用を合計すると、売却価格の5〜8%程度が目安となります。

不動産を売却して利益が出た場合、譲渡所得税が課されます。

譲渡所得税の計算は、以下のステップで行います。

ステップ1:譲渡所得を計算する

譲渡所得 = 売却価格 – 取得費 – 譲渡費用

取得費は、購入時の価格から減価償却累計額を差し引いた額です。建物は減価償却の対象ですが、土地は対象外です。

譲渡費用には、仲介手数料、印紙税、測量費などが含まれます。

ステップ2:特別控除を差し引く

居住用財産(マイホーム)の売却の場合、3,000万円特別控除が適用できることがありますが、投資用物件には適用されません。

ステップ3:税率をかける

所有期間に応じて、長期譲渡所得(20.315%)または短期譲渡所得(39.63%)の税率を適用します。

出典: 国税庁 譲渡所得の税額の計算方法

譲渡所得税 = 譲渡所得 × 税率

譲渡所得税には、所得税、住民税、復興特別所得税が含まれます。長期譲渡所得の場合、所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%です。

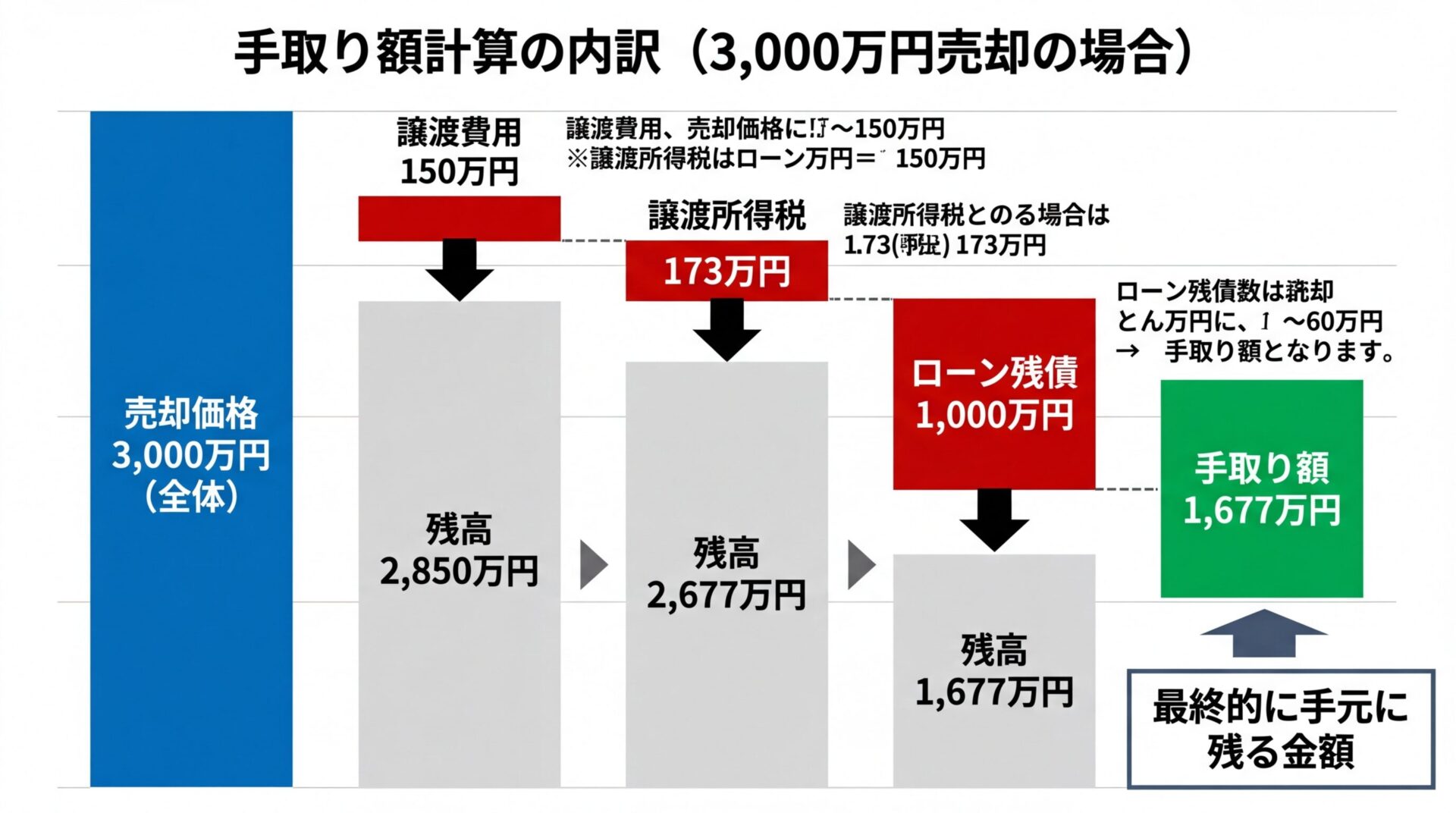

具体例を用いて、手取り額を計算してみましょう。

前提条件

計算

この例では、3,000万円で売却しても、手取り額は約1,677万円となります。

譲渡所得税の計算は個別の状況により異なるため正確な税額は税理士に相談を

譲渡所得税の計算は個別の状況により異なります。正確な税額は税理士にご相談ください。

ローン残債がある場合の売却方法

投資用物件を売却する際、ローン残債がある場合の対処法を理解しておくことは重要です。

ここでは、ローン残債の状況別に、売却方法と注意点を解説します。

売却価格がローン残債を上回る場合(アンダーローン)は、売却代金でローンを完済し、残りを手取り額として受け取ることができます。

この場合、売却手続きは比較的スムーズに進みます。決済日に、売却代金からローン残債を返済し、抵当権を抹消します。

抵当権抹消登記は司法書士に依頼することが一般的で、手続きは決済日当日に完了します。

アンダーローンの場合は売却手続きがスムーズに進む

手取り額は、売却価格からローン残債、売却費用、譲渡所得税を差し引いた額になります。

売却価格がローン残債を下回る場合(オーバーローン)は、不足分を別途用意する必要があります。

オーバーローン時の対処法は、主に以下の3つです。

1. 自己資金で不足分を補填する

貯蓄や他の資産を売却して、不足分を用意する方法です。身内から借りる、生命保険の契約者貸付を利用する、定期預金を解約するなどの選択肢があります。

2. 住み替えローンを利用する

新たに不動産を購入する場合、住み替えローンを利用して、旧物件のローン残債を新物件のローンに組み込む方法です。ただし、投資用物件の場合は利用できないことが多いため、金融機関に確認が必要です。

3. 金融機関と交渉する

金融機関と交渉し、残債の返済方法を相談する方法です。分割返済や返済期限の延長などを認めてもらえる場合があります。ただし、交渉が成立するかどうかは金融機関の判断によります。

オーバーローンの場合、売却を諦めざるを得ないケースもある

オーバーローンの場合、売却を諦めざるを得ないケースもあります。売却を検討する際は、早めにローン残債と売却予想価格を確認し、対処法を検討しましょう。

ローンの返済が困難になり、オーバーローンで売却もできない場合、任意売却という選択肢があります。

任意売却とは、金融機関の同意を得て、市場価格で不動産を売却する方法です。競売と異なり、市場価格に近い価格で売却できるため、残債を減らすことができます。

任意売却を行うには、金融機関との交渉が必要です。金融機関は、競売よりも回収額が多くなる場合に任意売却を認めることがあります。

任意売却後も残債が残る場合は、金融機関と返済計画を協議します。分割返済や一部免除が認められることもあります。

任意売却は信用情報に影響を与えるため慎重な判断が必要

任意売却は、信用情報に影響を与えるため、慎重に判断する必要があります。専門の不動産会社や弁護士に相談し、適切な対処法を検討しましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

投資用物件売却で気をつけたい5つの注意点

投資用物件の売却では、居住用物件とは異なる注意点があります。

ここでは、トラブルを避けるために押さえておくべき5つの注意点を解説します。

オーナーチェンジ物件を売却する場合、賃借人への告知タイミングと対応が重要です。

賃借人には、売却が決まった段階で速やかに通知することが望ましいです。通知が遅れると、賃借人が不安を感じ、トラブルに発展する可能性があります。

通知内容には、新所有者の氏名・住所、賃料の振込先、管理会社の変更(ある場合)などを記載します。

賃借人との良好な関係維持は買主にとっても重要

賃借人との良好な関係を維持することは、買主にとっても重要です。賃借人が退去してしまうと、買主の収益計画に影響を与えるため、丁寧な対応を心がけましょう。

売却活動中も、家賃収入は売主が受け取ります。

決済日までの家賃は売主の収入となり、決済日以降は買主の収入となります。決済日が月の途中の場合、家賃を日割り計算して清算することが一般的です。

例えば、決済日が15日で、月の家賃が10万円の場合、売主は1日〜15日分(5万円)、買主は16日〜月末分(5万円)を受け取ります。

家賃の清算方法は、売買契約書に明記されます。契約締結時に確認しておきましょう。

複数社に査定を依頼すると、査定額が大きく異なることがあります。

査定額が高すぎる場合、売却を依頼させるための「高値づかみ」の可能性があります。実際には売れない価格で売り出し、後から値下げを提案されることもあります。

逆に、査定額が低すぎる場合、不動産会社の市場分析が不十分な可能性があります。

査定額の妥当性は根拠を確認することが重要

査定額の妥当性を判断するには、査定の根拠を確認することが重要です。周辺の成約事例、利回り、市場動向などを基に、論理的に説明できる会社を選びましょう。

査定額だけでなく、販売戦略、担当者の専門知識、実績なども総合的に評価し、信頼できる会社を選ぶことが成功の鍵です。

投資用物件の売却方法には、仲介と買取の2つがあります。

仲介は、不動産会社が買主を探し、売主と買主の間を仲介する方法です。市場価格に近い価格で売却できる可能性が高い一方、売却までに時間がかかることがあります。

買取は、不動産会社が直接買い取る方法です。早期に売却できる一方、買取価格は市場価格の70〜80%程度になることが一般的です。

どちらを選ぶべきかは、売却の優先事項によって異なります。高値売却を優先するなら仲介、早期売却を優先するなら買取が適しています。

また、買取の場合、仲介手数料が不要になるため、費用を抑えることができます。

売却の事情や物件の状況に応じて、最適な方法を選びましょう。

相続した投資用物件を売却する場合、いくつかの注意点があります。

まず、相続登記を完了させる必要があります。相続登記とは、被相続人から相続人に所有権を移転する登記です。相続登記が完了していないと、売却することができません。

次に、取得費の計算に注意が必要です。相続した物件の取得費は、被相続人が取得した時の価格を引き継ぎます。取得時の契約書が残っていない場合、売却価格の5%を取得費とする概算取得費が適用されることがあります。

相続税を納付している場合は「相続税の取得費加算の特例」を利用できる可能性がある

また、相続税を納付している場合、「相続税の取得費加算の特例」を利用できることがあります。この特例を適用すると、相続税の一部を取得費に加算でき、譲渡所得税を軽減できます。

相続した物件の売却は、税務上の取扱いが複雑なため、税理士に相談することをおすすめします。

投資用物件の売却活動期間は、物件の条件や市場環境によって異なりますが、一般的には3〜6か月程度が目安です。都市部の好立地物件や、利回りが高い物件は、比較的早く買主が見つかる傾向があります。一方、地方物件や築年数が古い物件は、売却に時間がかかることがあります。売却を急ぐ場合は、買取を検討することも選択肢の一つです。買取であれば、数週間〜1か月程度で売却を完了できることもあります。

一概には言えませんが、投資用物件の場合、オーナーチェンジ(賃借人が入居している状態)で売却する方が有利なケースが多いです。オーナーチェンジ物件は、購入後すぐに家賃収入が得られるため、投資家にとって魅力的です。利回り計算がしやすく、買主が見つかりやすい傾向があります。ただし、賃料が相場より低い場合や、賃借人とのトラブルがある場合は、空室にしてから売却する方が有利なこともあります。空室にすることで、買主が自由にリフォームや用途変更ができ、実需層も購入対象に含まれます。どちらを選ぶべきかは、物件の状況や市場環境によって異なるため、不動産会社と相談しながら判断しましょう。

減価償却費は、建物の取得価格を法定耐用年数で割って計算します。計算式は以下の通りです。

減価償却費 = 建物の取得価格 × 定額法の償却率

償却率は、法定耐用年数に応じて定められています。具体的な償却率や計算方法については、国税庁の耐用年数表をご確認ください。減価償却は、建物のみが対象で、土地は対象外です。購入時に土地と建物の価格を区分しておく必要があります。

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態を指します。ローン返済は元金と利息で構成されていますが、税務上経費として計上できるのは利息部分のみです。元金返済額は経費にならない一方、実際には現金が出ていきます。返済が進むにつれて元金返済額の割合が増え、減価償却費が減少していくと、両者が逆転する「デッドクロス」が発生します。デッドクロス状態になると、実際のキャッシュフローは変わらないにもかかわらず、帳簿上の利益が増加するため、所得税・住民税の負担が重くなります。税引き後のキャッシュフローが悪化し、資金繰りが厳しくなる可能性があります。デッドクロスを避けるには、減価償却期間内にローンを完済する、自己資金を増やしてローン借入額を減らす、デッドクロス前に売却するなどの対策があります。

複数の投資用物件を保有している場合、売却順序を戦略的に決めることが重要です。優先的に売却を検討すべき物件は、減価償却期間が終了している物件、デッドクロスが発生している物件、所有期間が5年を超えている物件(長期譲渡所得の税率が適用される)、修繕費が増加している物件、空室率が高い物件などです。逆に、減価償却期間が残っており、キャッシュフローが安定している物件は、保有継続を検討する価値があります。また、一度に複数物件を売却すると、譲渡所得が大きくなり、税負担が増加する可能性があります。税負担を分散するため、複数年にわたって順次売却することも選択肢の一つです。売却順序の判断は、税理士や不動産会社と相談しながら、総合的に検討することをおすすめします。

投資用物件を売却した後、売却益を再投資する場合、投資先の選択肢はいくつかあります。他の投資用不動産に引き続き投資する場合、より収益性の高い物件や、管理の手間が少ない物件に買い替えることができます。REIT(不動産投資信託)は少額から投資でき、管理の手間がかからないメリットがあります。流動性も高く、必要に応じて売却しやすい点も魅力です。株式投資では成長性のある企業に投資することで、キャピタルゲインを狙うことができます。分散投資を行うことで、リスクを抑えることも可能です。その他、債券、金、暗号資産など、多様な資産に分散投資することも選択肢です。再投資先を選ぶ際は、ご自身の投資方針、リスク許容度、資金計画などを総合的に考慮し、慎重に判断してください。

投資用不動産の売却は、税務上の最適なタイミングと市況を見極めることで、手取り額を大きく変えることができます。

減価償却期間終了前、デッドクロス前、所有期間5年超の3つのタイミングは、売却を検討する重要な指標です。

2026年現在、不動産価格は高水準で推移しており、都市部を中心に売り時の可能性があります。ただし、金利上昇リスクや地域差も考慮する必要があります。

売却にかかる費用は、仲介手数料、譲渡所得税、登記費用などで、売却価格の5〜8%程度が目安です。譲渡所得税は所有期間5年超で税率が約半分になるため、売却タイミングの判断が重要です。

高く売るためには、複数社査定、投資用物件専門会社の選定、需要期の活用、修繕履歴の整理などが有効です。

ローン残債がある場合は、売却価格との関係を確認し、オーバーローンの場合は対処法を検討する必要があります。

売却を検討する際は、税理士や不動産会社に相談し、具体的なシミュレーションを行うことをおすすめします。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!