不動産投資ローン完全版|金利比較と審査通過の全知識2026

不動産投資を始めたいと考えているものの、「一体いくら資金が必要なのか」「自分の貯金額で始められるのか」と不安に感じている方は多いのではないでしょうか。

不動産投資に必要な資金は、投資方法によって大きく異なります。現物の区分マンション投資なら物件価格の15〜30%程度の自己資金が目安ですが、不動産クラウドファンディングなら1万円から始めることも可能です。

本記事では、不動産投資に必要な資金の目安から、自己資金額別で購入できる物件、少額投資の選択肢、年収別の融資可能額まで、初心者の方にもわかりやすく解説します。自己資金を効率的に貯める方法や、金融機関別の融資条件も紹介しますので、ご自身の状況に合った投資方法を見つける参考にしてください。

不動産投資には元本保証がなく、価格変動・空室・修繕費等のリスクがあります。投資判断はご自身の責任で慎重に行ってください。

目次

不動産投資に必要な資金はいくら?自己資金の目安と内訳

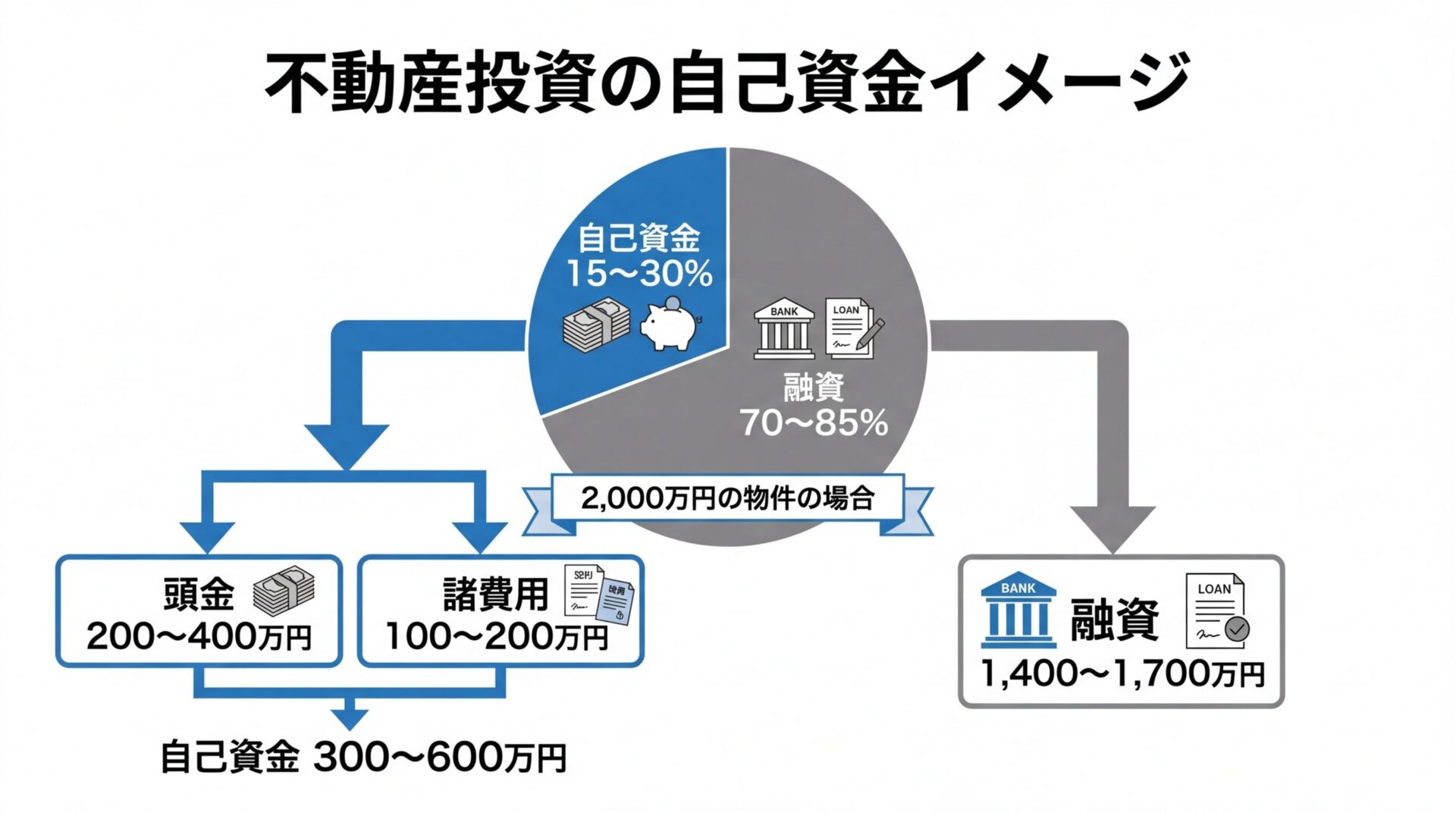

不動産投資を始める際、最初に知っておくべきは「自己資金がどれくらい必要か」という点です。投資方法によって必要額は大きく異なりますが、現物の区分マンション投資を例に、自己資金の目安と内訳を見ていきましょう。

現物の区分マンション投資では、物件価格の15〜30%程度の自己資金を用意するのが一般的です。たとえば2,000万円の物件なら、300〜600万円が目安となります。

この自己資金は「頭金」と「諸費用」の2つに分かれます。頭金は物件価格の一部を現金で支払う部分で、諸費用は物件購入時に発生する各種費用です。

自己資金比率を高くするほど、融資審査が通りやすくなり、金利も低くなる傾向があります。

金融機関は自己資金の多い投資家をリスクの低い顧客と判断するためです。ただし、自己資金を入れすぎると手元資金が減り、急な修繕費や空室時の対応が難しくなる場合もあります。適切なバランスを考えることが重要です。

自己資金の内訳を具体的に見ていきましょう。2,000万円の区分マンションを購入する場合を例にします。

頭金は物件価格の10〜20%が一般的です。2,000万円の物件なら200〜400万円程度となります。頭金を多く入れるほど借入額が減り、毎月の返済負担が軽くなります。

諸費用は物件価格の5〜10%が目安です。2,000万円の物件なら100〜200万円程度かかります。

諸費用の主な内訳は以下のとおりです。

| 費用項目 | 金額目安(2,000万円物件の場合) | 説明 |

| 仲介手数料 | 約66万円 | 物件価格×3%+6万円+消費税 出典: 宅地建物取引業法 |

| 登記費用 | 20〜30万円 | 所有権移転登記・抵当権設定登記の司法書士報酬と登録免許税 |

| 融資手数料 | 借入額の1〜3% | 金融機関により異なる。定額型と定率型がある |

| 火災保険料 | 10〜30万円 | 10年分一括払いの場合。地震保険は別途 |

| 不動産取得税 | 0〜数十万円 | 購入後数か月後に納税。新築や一定条件で軽減措置あり |

| 印紙税 | 1〜2万円 | 売買契約書・金銭消費貸借契約書に貼付 |

これらの諸費用は物件価格や融資条件により変動します。中古物件の場合、仲介手数料が発生しますが、新築物件を販売会社から直接購入する場合は仲介手数料がかからないこともあります。

諸費用の合計は100〜200万円程度になるため、頭金と合わせると300〜600万円の自己資金が必要となる計算です。

諸費用は原則として現金で用意する必要があります。多くの金融機関は、物件価格に対してのみ融資を行い、諸費用は融資対象外としているためです。

一部の金融機関では「諸費用ローン」として別枠で融資を受けられる場合もありますが、物件購入ローンよりも金利が高く設定されることが一般的です。

諸費用を現金で用意できない場合、頭金をゼロにして物件価格の全額を融資で賄う「フルローン」を検討することになります。ただし、フルローンは審査が厳しく、金利も高めになる傾向があります。

諸費用を現金で用意しておくことで、融資審査がスムーズに進み、有利な条件で借入できる可能性が高まります。

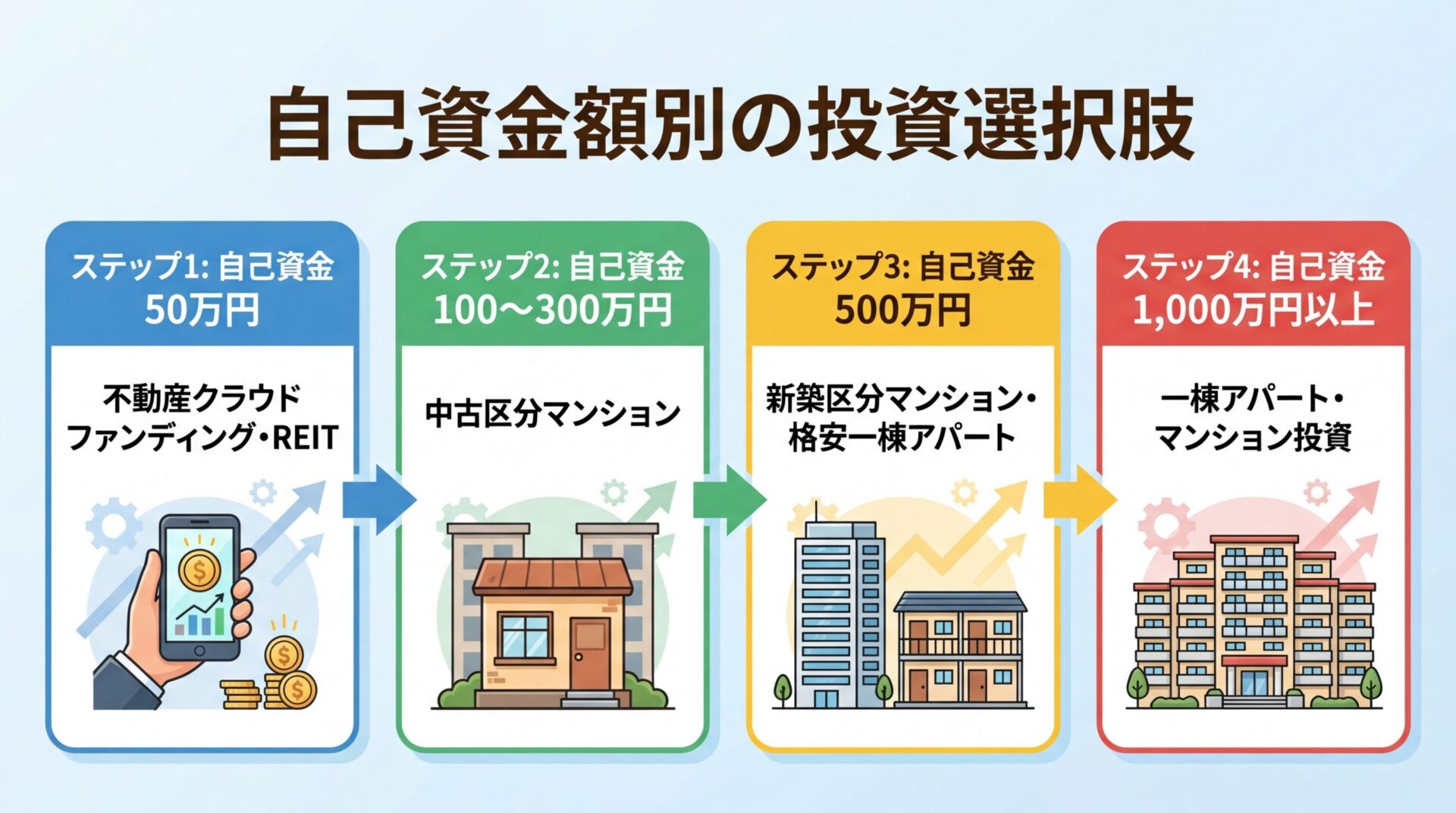

自己資金額別で購入できる物件の目安

自分の貯金額で何ができるのか、具体的な選択肢を知りたい方は多いでしょう。ここでは自己資金額別に、購入可能な物件や投資方法を紹介します。

自己資金が50万円程度の場合、現物不動産の購入は難しいですが、少額投資サービスを活用すれば不動産投資を始められます。

不動産クラウドファンディングなら1万円から投資可能です。多くのサービスでは4〜6%程度の想定利回りが提示されていますが、一部高利回り案件では10%程度のものもあります(サービスにより異なります)。運用期間は数か月から数年と案件により異なります。50万円を複数の案件に分散投資すれば、リスクを抑えながら運用できます。

REITなら数万円から購入でき、証券取引所で売買できるため流動性が高いのが特徴です。複数の不動産に分散投資されているため、個別物件のリスクを抑えられます。

少額投資は現物不動産投資と比べてレバレッジ効果は小さいですが、初期費用を抑えて不動産投資の経験を積むには適した方法です。

自己資金が100〜300万円あれば、中古の区分マンション投資が視野に入ります。地方都市や東京23区外の物件なら、1,000〜2,000万円程度で購入できる物件が見つかります。

自己資金200万円で1,500万円の中古区分マンションを購入する場合、頭金150万円、諸費用50万円という配分が考えられます。残り1,350万円を融資で賄う計算です。

中古物件は新築と比べて利回りが高い傾向にありますが、修繕費がかかる可能性も高くなります。築年数や設備の状態を慎重に確認することが重要です。

この価格帯の物件は、単身者向けのコンパクトマンションが中心です。駅近や大学・オフィス街に近い立地を選べば、入居需要が見込めます。

自己資金が500万円あれば、選択肢は大きく広がります。都心部の新築区分マンションや、地方の格安一棟アパートが購入できる範囲です。

2,500〜3,000万円の新築区分マンションなら、頭金400万円、諸費用100万円という配分で購入できます。新築物件は当初の修繕費が少なく、入居者も集まりやすい傾向があります。

地方の一棟アパートなら、3,000〜4,000万円程度で購入できる物件もあります。一棟物件は複数の部屋から家賃収入を得られるため、区分マンションと比べて収入の安定性が高まります。

一棟物件は管理の手間が増え、空室リスクや修繕費も大きくなります。管理会社の選定や収支シミュレーションを慎重に行うことが必要です。

自己資金が1,000万円以上あれば、本格的な一棟アパート・マンション投資が可能になります。都心部や政令指定都市の一棟物件も視野に入ります。

5,000〜8,000万円の一棟アパートなら、頭金800万円、諸費用200万円という配分で購入できます。6〜10室程度の物件なら、満室時の年間家賃収入は400〜600万円程度が見込めます。

一棟マンション投資なら、1億円を超える物件も検討できます。自己資金比率を20〜30%に設定すれば、融資審査も通りやすくなります。

高額物件になるほど、空室リスクや金利変動リスクの影響も大きくなります。収支シミュレーションを複数パターン作成し、最悪のケースでも返済できるかを確認することが重要です。

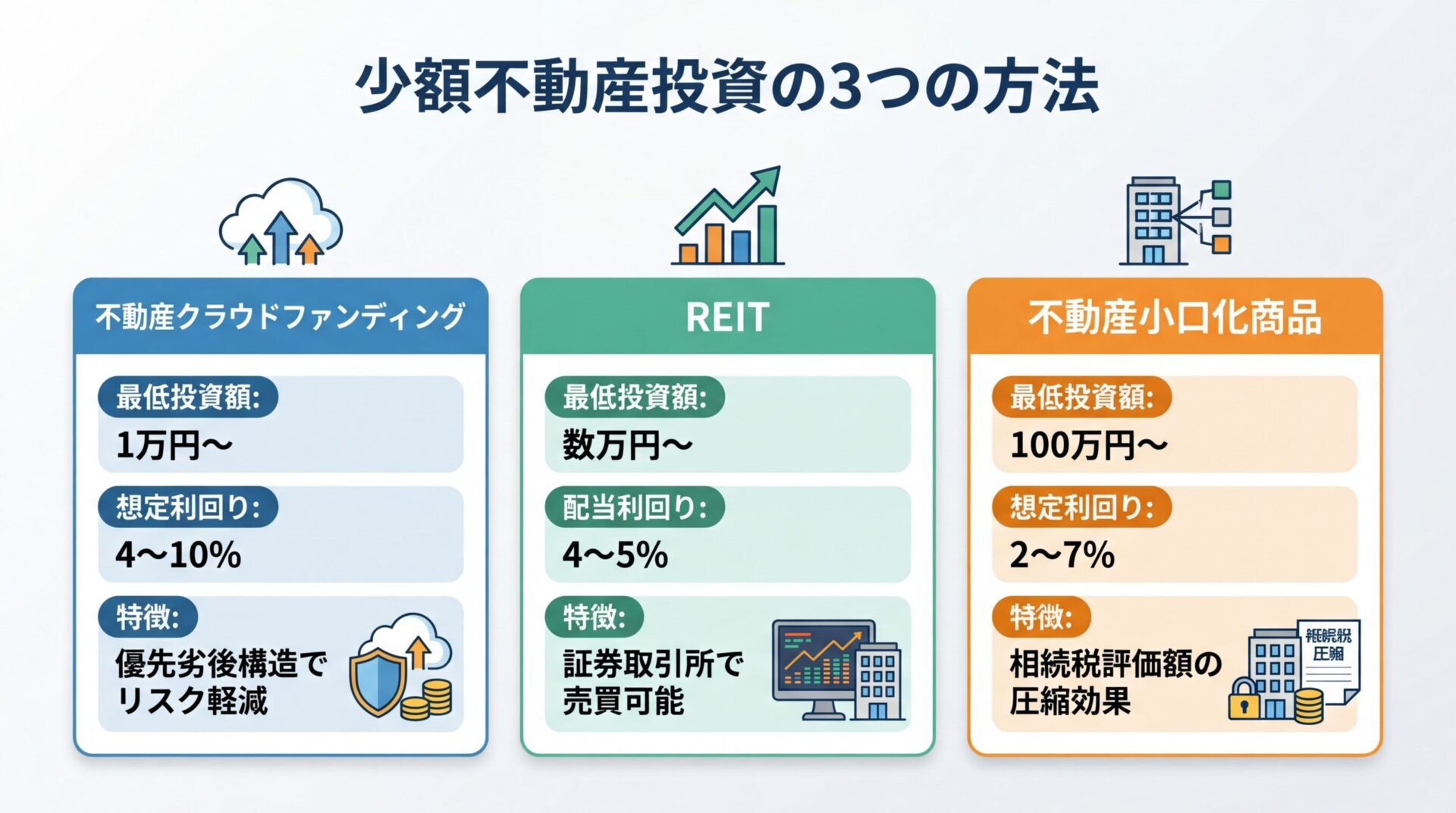

少額から始める不動産投資3つの方法

自己資金が少ない方や、まずは少額で経験を積みたい方には、現物不動産以外の投資方法があります。ここでは1万円から始められる3つの方法を紹介します。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

出典: 不動産特定共同事業法1万円から投資できるサービスが多く、少額投資の代表的な選択肢です。

多くのサービスでは4〜6%程度の想定利回りが提示されていますが、一部高利回り案件では10%程度のものもあります(サービスにより異なります)。運用期間は3か月から2年程度と案件により異なります。運用期間中は事業者が物件を管理し、賃料収入や売却益から分配金が支払われます。

多くのサービスでは「優先劣後構造」が採用されています。これは、投資家の出資分を「優先出資」、事業者の出資分を「劣後出資」とし、損失が発生した場合に劣後出資から先に負担する仕組みです。

ただし、劣後出資比率を超える損失が出た場合は投資家も元本割れするリスクがあります。

不動産クラウドファンディングの市場は急成長しており、2024年の出資額は1,763.4億円に達しました。

出典: 国土交通省 FTK利活用促進ハンドブック2018年の12億円から約139倍の成長を遂げています。

出典: 国土交通省 FTK利活用促進ハンドブック

デメリットは、運用期間中の途中解約ができない案件が多いことです。換金性が低いため、余裕資金で投資することが重要です。

REITは、投資家から集めた資金で複数の不動産を購入・運用し、賃料収入や売却益を投資家に分配する金融商品です。証券取引所に上場しているため、株式と同じように売買できます。

数万円から購入でき、複数の不動産に分散投資されているため、個別物件のリスクを抑えられます。配当利回りは市況により変動しますが、4〜5%程度で推移することが多い傾向です。

REITは流動性が高く、証券取引所の営業時間中ならいつでも売買できます。不動産クラウドファンディングと比べて換金性が高いのが大きなメリットです。

ただし、REITの価格は市場の需給により変動します。不動産市況の悪化や金利上昇により、価格が下落するリスクがあります。

REITは税効果を狙いにくい点も特徴です。現物不動産投資では減価償却費を計上して税効果が見込めますが、REITではそうした効果は得られません。

不動産小口化商品は、1つの不動産を小口に分割して複数の投資家で共有する仕組みです。最低投資額は100万円前後が一般的で、現物不動産の共有持分を取得する形になります。

不動産小口化商品には「任意組合型」「匿名組合型」「賃貸型」の3種類があります。任意組合型と賃貸型は現物不動産の共有持分を取得するため、相続税評価額の圧縮効果が期待できます。

想定利回りは商品により異なりますが、2〜7%程度のものが多い傾向です。都心の優良物件に少額から投資できる点が魅力です。

デメリットは、流動性が低いことです。換金したい場合は運営会社に買取を依頼するか、他の投資家に譲渡する必要があります。すぐに現金化できるとは限りません。

また、運用期間は10年以上の長期が多く、途中解約が難しい商品もあります。長期保有を前提に投資する必要があります。

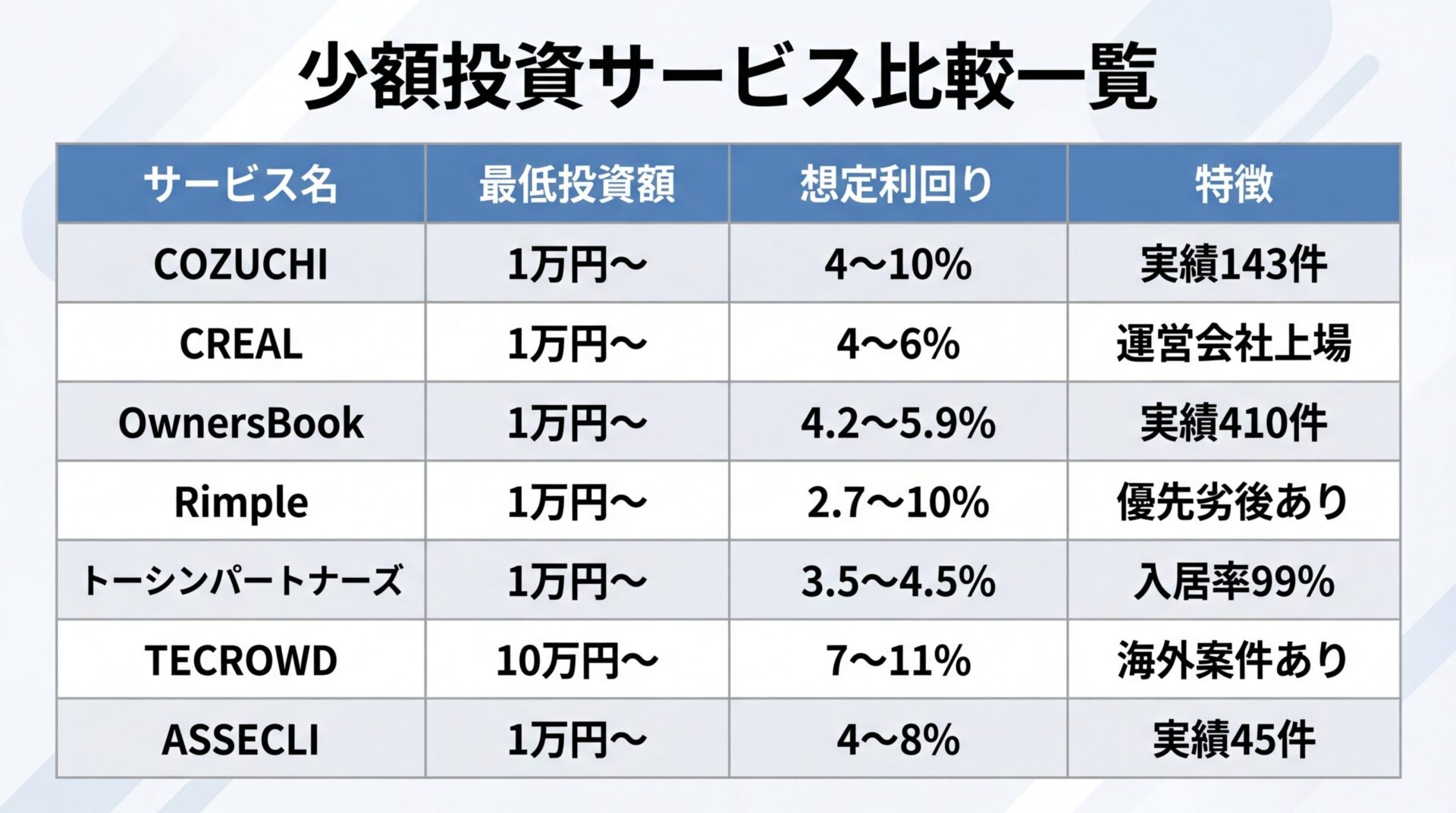

おすすめの不動産投資サービス7選

ここでは、自己資金が少ない方でも始められる不動産投資サービスを7つ紹介します。最低投資額や想定利回り、リスク対策などを比較して、ご自身に合ったサービスを見つけてください。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。短期運用型と中長期運用型の2種類があり、投資スタイルに応じて選べます。

短期運用型は1万円から投資でき、想定年利率は4〜10%です。

出典: COZUCHI公式サイト運用期間は数か月から2年程度と案件により異なります。中長期運用型は10万円からで、より長期の運用を前提とした案件が中心です。

これまでに143件のファンドを組成しており、実績が豊富です。

優先劣後構造の採用は案件ごとに異なるため、投資前に確認する必要があります。オンライン完結で投資できるため、忙しい方でも手軽に始められます。

運用期間中の途中解約ができない案件が多いため、余裕資金で投資することが重要です。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。運営会社は東証グロース市場に上場しており、財務状況の透明性が高い点が特徴です。

最低投資額は1万円、想定利回りは4〜6%が目安です。

出典: CREAL公式サイトこれまでに142件のファンドを組成しており、居住用不動産だけでなく、ホテルや物流施設など多様な物件に投資できます。

出典: CREAL公式サイト

優先劣後構造の採用は案件により異なります。劣後出資のないファンドもあるため、投資前にリスク対策の内容を確認することが重要です。

オンライン完結で投資でき、会員登録から投資申込まで全てインターネット上で完結します。セミナーや個別相談の導線は特に設けられていません。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。親会社のロードスターキャピタル株式会社は東証プライム市場に上場しています。

最低投資額は1万円、貸付型案件の予定年利回りは4.2〜5.9%です。

出典: OwnersBook公式サイトこれまでに410件のファンドを組成しており、業界でも実績が豊富なサービスです。

貸付型案件は全案件で不動産担保が付いており、万が一の際にも一定の保全が図られています。

優先劣後構造の採用は案件タイプにより異なります。オンライン完結で投資できるほか、セミナーも定期的に開催されています。不動産投資の基礎知識を学びたい方にも適しています。

出典: Rimple公式サイト

| Rimpleの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 2.7%〜10% |

| 実績指標 | 110件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | プロパティエージェント株式会社 |

📌 Rimpleの特徴

✓ 東証プライム上場プロパティエージェントが運営

✓ 永久不滅ポイントをリアルエステートコインに交換して投資可能

✓ 優先劣後出資でリスクを軽減した安心設計

Rimpleは、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスです。親会社のミガロホールディングス株式会社は東証プライム市場に上場しています。

最低投資額は1万円、想定利回りは2.7〜10%と案件により幅があります。これまでに110件のファンドを組成しており、都心の区分マンションを中心に扱っています。

優先劣後構造を採用しており、投資家の元本保護に配慮した仕組みです。

ただし、劣後出資比率を超える損失が出た場合は元本割れのリスクがあります。オンライン完結で投資でき、セミナーや個別相談の導線は特に設けられていません。シンプルに投資したい方に向いています。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、株式会社トーシンパートナーズが運営する不動産投資サービスです。「ZOOM」「フェニックス」などのブランドで、都心のコンパクトマンションを提供しています。

最低投資額は1万円から、想定利回りは3.5〜4.5%が目安です。入居率は99%と高水準を維持しており、安定した運用実績があります。

オンライン完結で手続きができますが、セミナーや個別相談の導線は特に設けられていません。自分で情報を集めて判断できる方に向いています。

現物不動産投資を検討している方には、区分マンション投資の選択肢も提供しています。少額投資から始めて、将来的に現物投資にステップアップすることも可能です。

出典: TECROWD公式サイト

| TECROWDの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 7%〜11% |

| 実績指標 | 94件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | TECRA株式会社 |

📌 TECROWDの特徴

✓ 想定利回り7%〜11%の高利回り海外不動産ファンド

✓ 新興国の不動産開発案件に投資できるユニークなサービス

✓ 円建て投資で為替リスクを抑えたスキームを提供

TECROWDは、TECRA株式会社が運営する不動産クラウドファンディングサービスです。国内だけでなく、海外不動産案件も扱っている点が特徴です。

最低投資額は10万円、想定利回りは7〜11%と高めに設定されています。これまでに94件のファンドを組成しており、新興国の不動産開発案件なども含まれます。

優先劣後構造を採用しており、投資家保護の仕組みがあります。

海外不動産案件は為替リスクやカントリーリスクがあるため、リスクを理解した上で投資する必要があります。

オンライン完結で投資でき、セミナーや個別相談の導線は特に設けられていません。高利回りを狙いたい方に向いていますが、リスクも高い点に注意が必要です。

出典: ASSECLI公式サイト

| ASSECLIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜8% |

| 実績指標 | 45件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | 株式会社エボルゾーン |

📌 ASSECLIの特徴

✓ 少額1万円から始められる不動産クラウドファンディング

✓ 想定利回り4%〜8%の安定したファンド設計

✓ 優先劣後出資で元本割れリスクを軽減

ASSECLIは、株式会社エボルゾーンが運営する不動産クラウドファンディングサービスです。都心の区分マンションを中心に扱っています。

最低投資額は1万円、想定利回りは4〜8%です。これまでに45件のファンドを組成しており、運用期間は6か月から1年程度の案件が多い傾向です。

優先劣後構造を採用しており、投資家の元本保護に配慮しています。

劣後出資比率は案件により異なるため、投資前に確認することが重要です。オンライン完結で投資でき、セミナーや個別相談の導線は特に設けられていません。シンプルに少額投資を始めたい方に適しています。

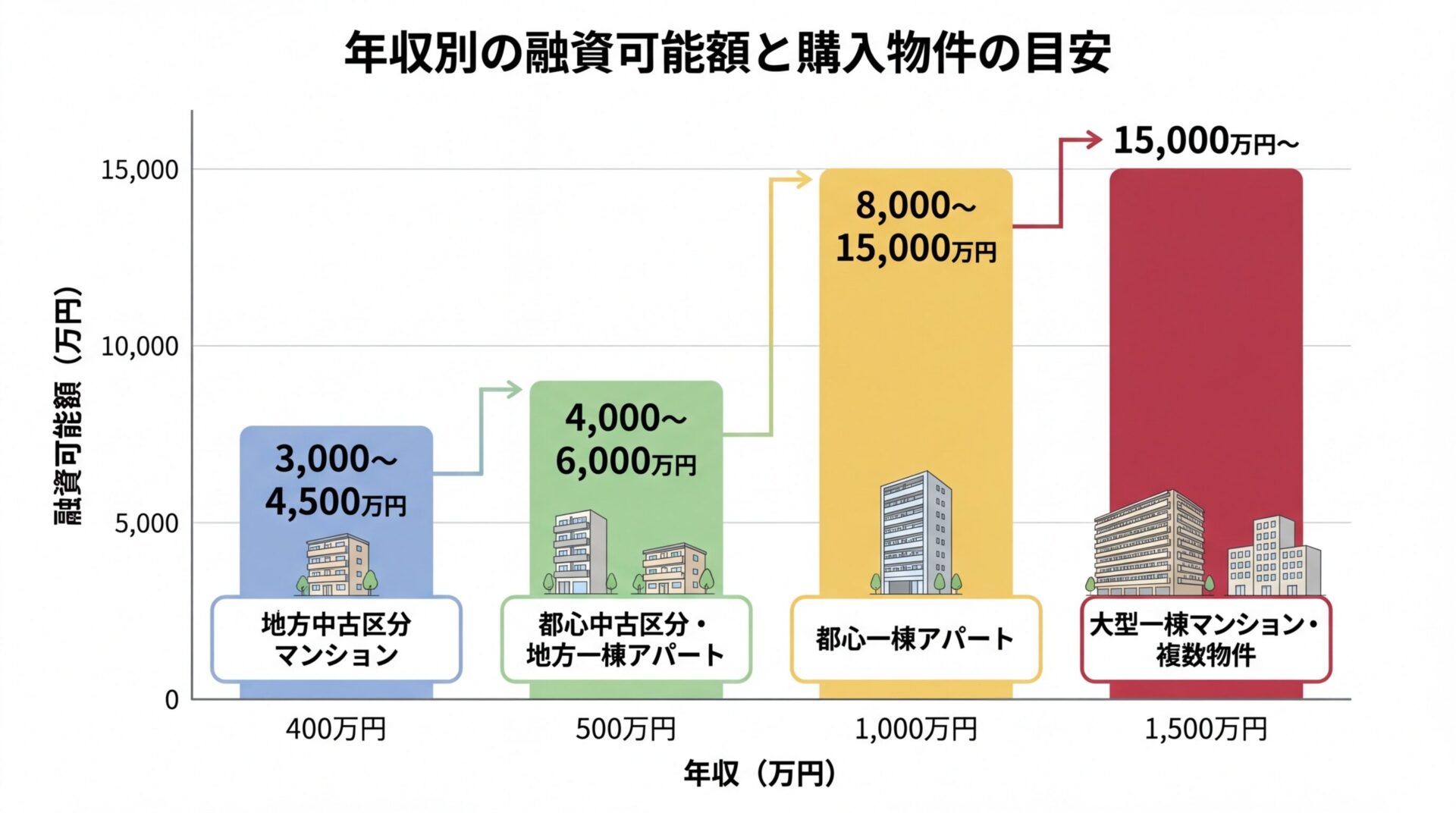

年収別の融資可能額と購入できる物件

現物不動産投資を検討する際、「自分の年収でいくら借りられるのか」は重要なポイントです。ここでは年収別の融資可能額と、購入できる物件の目安を紹介します。

年収400万円の場合、融資可能額は3,000〜4,500万円程度が目安です。金融機関は年収の8〜12倍程度を融資上限とすることが多いためです。

自己資金300万円で3,500万円の物件を購入する場合、頭金200万円、諸費用100万円という配分が考えられます。残り3,300万円を融資で賄う計算です。

この価格帯なら、地方都市の中古区分マンションや、東京23区外の物件が選択肢に入ります。駅近や大学周辺など、入居需要が見込めるエリアを選ぶことが重要です。

年収400万円では融資審査がやや厳しくなる傾向があります。他の借入がある場合や、勤続年数が短い場合は審査に通らない可能性もあります。

年収500万円の場合、融資可能額は4,000〜6,000万円程度が目安です。自己資金500万円があれば、5,000万円前後の物件が購入できる範囲です。

5,000万円の物件なら、頭金400万円、諸費用100万円という配分で購入できます。都心部の中古区分マンションや、地方の一棟アパートが視野に入ります。

年収500万円は、金融機関が不動産投資ローンを積極的に提供する年収帯です。勤続年数が3年以上あり、他の借入が少なければ、融資審査は比較的スムーズに進みます。

融資金額が大きくなるほど、毎月の返済負担も増えます。空室が発生した場合や、金利が上昇した場合でも返済できるかを慎重にシミュレーションすることが重要です。

年収1,000万円の場合、融資可能額は8,000〜15,000万円程度が目安です。自己資金1,000万円があれば、1億円を超える物件も視野に入ります。

1億円の一棟アパートなら、頭金800万円、諸費用200万円という配分で購入できます。都心部や政令指定都市の一棟物件が選択肢に入ります。

年収1,000万円は、金融機関から見て信用力の高い属性です。メガバンクや地方銀行から有利な条件で融資を受けられる可能性が高まります。

この年収帯では、税効果も期待できる場合があります。不動産所得の赤字を給与所得と損益通算することで、所得税・住民税の負担を軽減できる場合があります。

出典: 国税庁ただし、土地取得に関する借入金利子は損益通算の対象外となるため、税理士に相談することをおすすめします。

出典: 国税庁

年収1,500万円以上の場合、融資可能額は1億5,000万円を超えることもあります。自己資金2,000万円以上あれば、2億円前後の大型物件も購入できる範囲です。

2億円の一棟マンションなら、頭金1,500万円、諸費用500万円という配分で購入できます。都心部の一棟マンションや、複数物件の同時購入も検討できます。

この年収帯では、金融機関の選択肢も広がります。メガバンクの低金利ローンや、不動産投資専門の金融機関など、複数の融資先を比較して有利な条件を引き出すことが可能です。

高額物件になるほど、リスクも大きくなります。空室リスク、金利変動リスク、災害リスクなどを総合的に評価し、最悪のケースでも返済できるかを確認することが重要です。

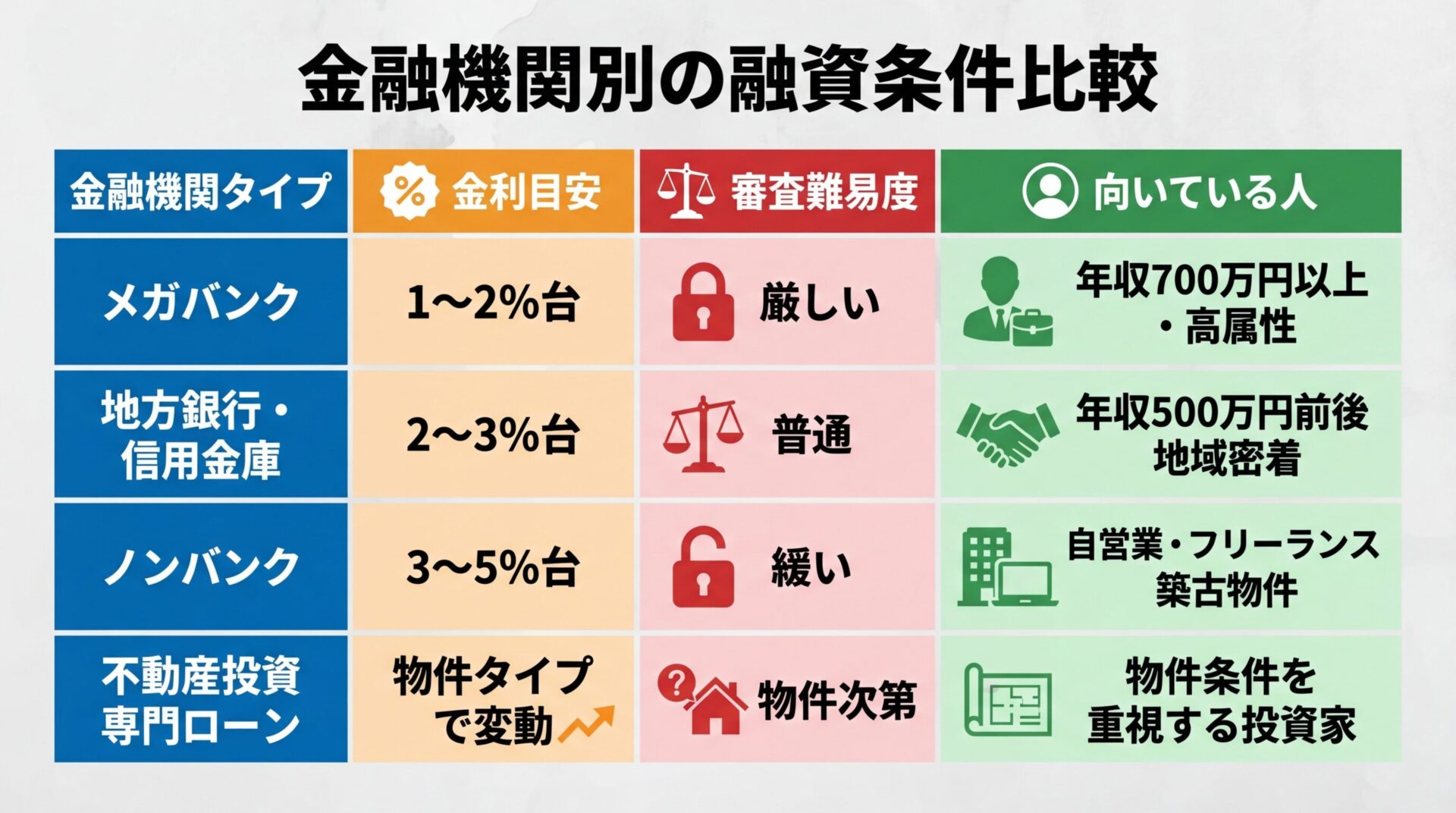

不動産投資ローンは、金融機関によって金利や融資条件が大きく異なります。ここでは金融機関のタイプ別に、融資条件の特徴を比較します。

メガバンクは金利が低く、1〜2%台で借りられる場合があります。信用力の高い顧客には有利な条件を提示する傾向があります。

ただし、審査は厳しめです。年収700万円以上、勤続年数3年以上、自己資金比率20%以上といった条件を求められることが多く、属性が高い投資家向けです。

融資期間は最長35年と長めに設定できる場合もあり、毎月の返済負担を抑えられます。

ただし、物件の担保評価が厳しく、築年数の古い物件や地方物件は融資対象外となる場合があります。メガバンクは、年収1,000万円以上の高年収層や、複数物件を所有する経験豊富な投資家に向いています。

地方銀行や信用金庫は、地域密着型の営業スタイルが特徴です。メガバンクと比べて審査が柔軟で、年収500万円前後でも融資を受けられる場合があります。

金利は2〜3%台が一般的で、メガバンクよりやや高めです。ただし、取引実績や地域貢献度に応じて金利優遇を受けられる場合もあります。

地方銀行は、その地域の不動産市況に詳しく、地方物件への融資にも積極的です。地元で物件を購入する場合は、地方銀行に相談するとスムーズに進む場合があります。

信用金庫は、会員制の金融機関です。営業エリア内に居住または勤務していることが条件となりますが、地域密着型のきめ細かなサービスが受けられます。

ノンバンクは、銀行以外の金融機関で、不動産投資ローンを専門に扱う会社もあります。審査はメガバンクや地方銀行と比べて柔軟で、年収400万円前後でも融資を受けられる場合があります。

金利は3〜5%台と高めに設定されています。審査が通りやすい分、金利でリスクをカバーする仕組みです。

ノンバンクは、自営業者やフリーランスなど、銀行の審査に通りにくい属性の方でも融資を受けられる可能性があります。また、築年数の古い物件や、銀行が融資しにくい物件にも対応してくれる場合があります。

金利が高い分、毎月の返済負担は重くなります。収支シミュレーションを慎重に行い、返済可能かを確認することが重要です。

一部の金融機関では、不動産投資専門のローン商品を提供しています。区分マンション専用ローン、一棟アパート専用ローンなど、物件タイプに応じた商品があります。

区分マンション専用ローンは、融資期間が長く、金利も比較的低めに設定されている場合があります。ただし、融資対象となる物件の条件が厳しく、築年数や立地、専有面積などが制限されることがあります。

一棟アパート専用ローンは、融資金額が大きくなるため、審査も厳しめです。収益性の高い物件や、立地の良い物件でないと融資を受けられない場合があります。

不動産投資専門ローンは、物件タイプに応じて使い分けることで、有利な条件を引き出せる可能性があります。複数の金融機関に相談して、条件を比較することをおすすめします。

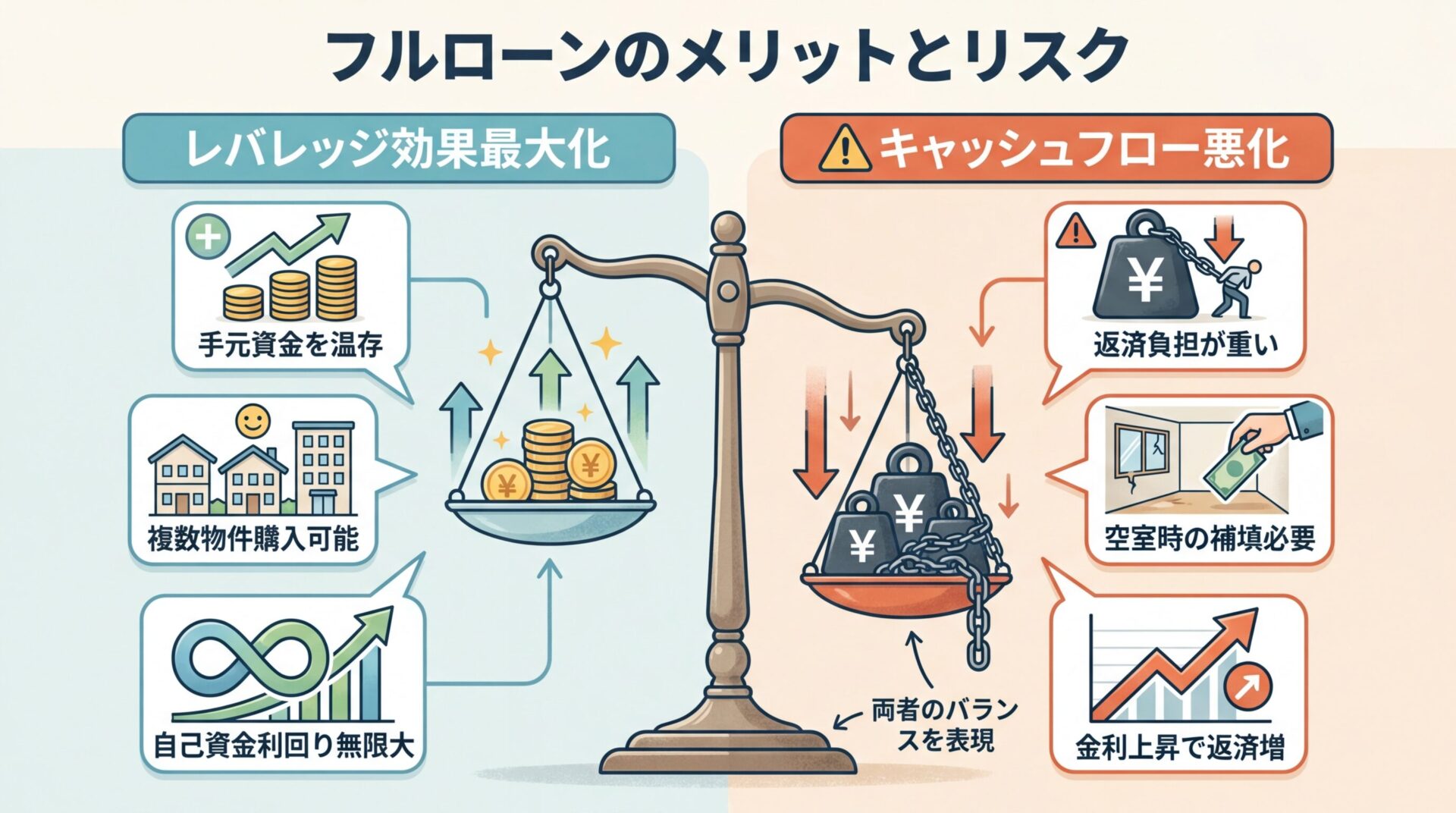

自己資金ゼロ(フルローン)で不動産投資は可能?リスクとメリット

「自己資金がなくても不動産投資は始められるのか」という疑問を持つ方は多いでしょう。ここではフルローンの実現可能性と、メリット・リスクを解説します。

フルローンとは、物件価格の全額を融資で賄う方法です。頭金なしで不動産投資を始められるため、自己資金が少ない方にとって魅力的に見えます。

フルローンが可能なケースは限られています。年収1,000万円以上の高年収層や、公務員・大企業の正社員など、信用力の高い属性の方が対象となることが多いです。

物件の条件も重要です。新築または築浅の物件、駅近の好立地、担保評価の高い物件でないと、フルローンは難しい傾向があります。

金融機関によっては、物件価格の100%に加えて諸費用分も融資する「オーバーローン」を提供する場合もあります。ただし、金利は高めに設定され、審査も厳しくなります。

フルローンを検討する場合は、複数の金融機関に相談して、条件を比較することが重要です。

フルローンの最大のメリットは、レバレッジ効果を最大化できることです。自己資金を使わずに投資できるため、手元資金を他の投資や緊急時の備えに回せます。

たとえば、3,000万円の物件をフルローンで購入した場合、自己資金ゼロで年間150万円の家賃収入(表面利回り5%)が得られる計算です。自己資金利回りは計算上無限大となります。

複数物件を同時に購入する戦略も取りやすくなります。自己資金1,000万円を1つの物件の頭金にするのではなく、フルローンで複数物件を購入すれば、収入源を分散できます。

レバレッジ効果は収益を拡大する一方で、損失も拡大させます。空室や家賃下落が発生した場合、自己資金を入れた場合と比べて損失が大きくなります。

フルローンの最大のリスクは、キャッシュフローが悪化しやすいことです。借入額が大きいため、毎月の返済負担も重くなります。

3,000万円をフルローン(金利2.5%、返済期間30年)で借りた場合、毎月の返済額は約11.8万円です。年間家賃収入が150万円(月12.5万円)でも、返済後の手残りは月7,000円程度にしかなりません。

空室が発生した場合、家賃収入がゼロになるため、返済は自己資金から補填する必要があります。修繕費や管理費も自己負担となるため、手元資金がないと資金繰りが厳しくなります。

金利が上昇した場合、返済負担はさらに重くなります。変動金利で借りている場合、金利が1%上昇するだけで毎月の返済額が数万円増える可能性があります。

フルローンは、空室リスク・金利変動リスク・修繕費リスクに対する備えが十分にある方に向いています。手元資金が少ない状態でフルローンを組むことは、リスクが高いと言えます。

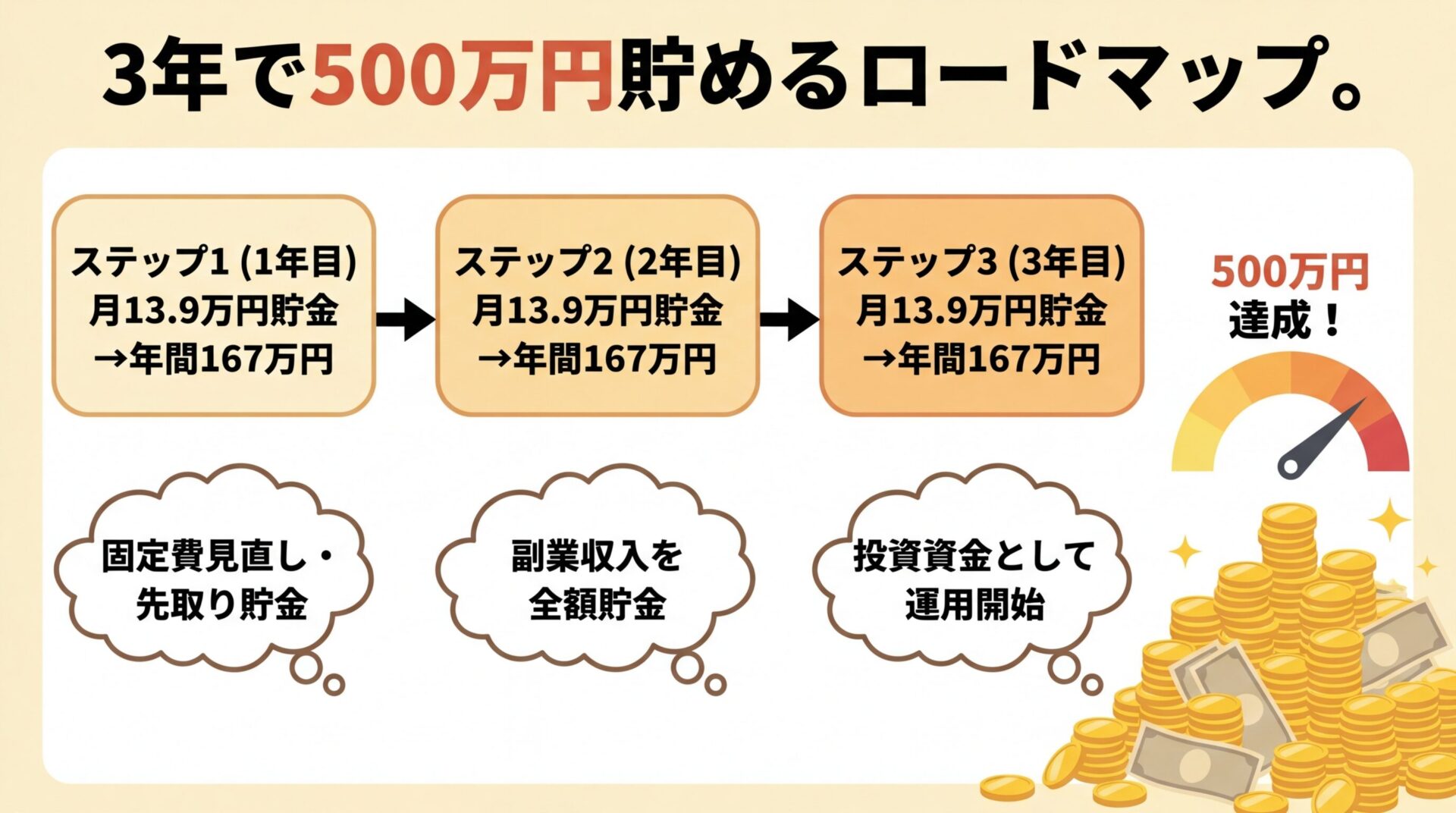

自己資金を効率的に貯める方法

自己資金が足りない場合、どうやって貯めればよいのでしょうか。ここでは、3年で500万円を貯める具体的な方法を紹介します。

3年で500万円を貯めるには、毎月約13.9万円の貯金が必要です。年間では約167万円となります。

年収500万円の場合、手取りは約390万円です。毎月の手取りは約32.5万円となり、13.9万円を貯金すると生活費は18.6万円となります。一人暮らしなら実現可能な範囲ですが、家族がいる場合は厳しい金額です。

年収700万円の場合、手取りは約530万円です。毎月の手取りは約44万円となり、13.9万円を貯金しても生活費は30万円確保できます。家族がいても実現可能な範囲です。

貯金ペースを緩めて5年で500万円を貯める場合、毎月約8.3万円の貯金が必要です。年収500万円でも無理なく実現できる金額です。

貯金のコツは、給料が振り込まれたらすぐに別口座に移すことです。残った金額で生活する習慣をつければ、確実に貯金できます。

本業の収入だけで貯金するのが難しい場合、副業収入を投資資金に充てる戦略も有効です。副業で月5万円稼げば、3年で180万円貯まります。

副業の選択肢としては、Webライティング、プログラミング、デザイン、動画編集、コンサルティングなどがあります。自分のスキルを活かせる分野を選べば、効率的に収入を増やせます。

副業収入は全額貯金に回すと決めておけば、本業の収入は生活費に充て、副業収入は投資資金として確実に貯められます。

副業が禁止されている会社もあります。就業規則を確認し、必要に応じて会社に相談することが重要です。公務員の場合、副業は原則禁止されているため注意が必要です。

副業で得た収入は確定申告が必要です。年間20万円を超える副業収入がある場合、翌年の2月16日から3月15日までに確定申告を行う必要があります。

親から資金援助を受けて自己資金を用意する方法もあります。ただし、借入と贈与では扱いが異なります。

親から借入する場合、金銭消費貸借契約書を作成し、返済計画を明確にしておけば、自己資金として認められる場合があります。ただし、金融機関によっては、親からの借入を自己資金として認めない場合もあります。

贈与の場合、年間110万円までは贈与税がかかりません。110万円を超える贈与を受けた場合、贈与税が発生します。贈与税は累進課税で、贈与額が大きいほど税率が高くなります。

住宅取得資金の贈与には特例があり、一定の条件を満たせば最大1,000万円まで非課税となる制度があります。ただし、この特例は自己居住用の住宅が対象で、投資用不動産には適用されません。

親からの資金援助を受ける場合は、税理士に相談して、適切な方法を選ぶことが重要です。後から税務署に指摘されると、追徴課税が発生する可能性があります。

不動産投資で失敗しないために知っておくべきリスクと注意点

不動産投資には様々なリスクがあります。ここでは、投資判断を行う前に必ず理解しておくべきリスクと注意点を解説します。

不動産投資は元本や利益が保証された金融商品ではありません。想定利回りや予定分配率は、あくまで事業計画上の見込みであり、確約されたものではありません。

不動産クラウドファンディングでは、想定利回り4〜10%と表示されていますが、これは運用がうまくいった場合の予定です。物件の売却価格が想定を下回った場合や、空室が発生した場合は、分配金が減額されたり、元本割れする可能性があります。

現物不動産投資でも同様です。購入時に表面利回り5%と計算していても、空室が発生すれば実質利回りは大きく低下します。修繕費や管理費が想定以上にかかれば、収支は悪化します。

投資判断を行う際は、最悪のケースを想定してシミュレーションすることが重要です。想定利回りが達成できなかった場合でも、返済や生活に支障が出ないかを確認してください。

不動産投資の最大のリスクは空室リスクです。入居者が退去すると、家賃収入がゼロになります。次の入居者が決まるまでの期間、収入は途絶えます。

全国の空き家率は13.8%に達しており、過去最高を記録しています。

出典: 総務省統計局 住宅・土地統計調査地方や人口減少エリアでは、空室リスクはさらに高くなります。

サブリース契約を結んでいる場合、不動産会社が物件を一括で借り上げるため、空室時も家賃収入が保証されます。ただし、サブリース契約の家賃は定期的に見直されることがあり、家賃が下がる可能性があります。

家賃下落リスクも無視できません。築年数が経過すると、物件の魅力が低下し、家賃を下げないと入居者が集まらなくなります。購入時の家賃が維持できるとは限りません。

空室リスクを抑えるには、立地選びが重要です。駅近、大学や企業の近く、生活利便性の高いエリアを選べば、入居需要が見込めます。

不動産投資には、災害リスクや修繕リスクもあります。地震、台風、火災などで物件が損傷した場合、修繕費が発生します。

火災保険に加入していれば、火災や風災による損害は補償されます。ただし、地震による損害は火災保険の対象外です。地震保険に別途加入する必要があります。

地震保険の保険金額は、火災保険金額の30〜50%が上限です。地震で物件が全壊しても、購入価格の半分程度しか補償されないため、完全にリスクをカバーすることはできません。

修繕リスクも重要です。給湯器やエアコンの故障、水漏れ、外壁の劣化など、経年劣化による修繕は避けられません。区分マンションでも、専有部分の修繕は所有者の負担です。

一棟物件の場合、大規模修繕が必要になることがあります。外壁塗装、屋上防水、配管の交換などで、数百万円から数千万円の費用がかかる場合があります。

修繕費に備えて、手元資金を確保しておくことが重要です。物件価格の10%程度を修繕費の予備費として用意しておくことをおすすめします。

自己資金なしで現物不動産投資を始めることは、実質的に難しいです。フルローンが可能な場合でも、諸費用は現金で用意する必要があるためです。

諸費用は物件価格の5〜10%かかるため、2,000万円の物件なら100〜200万円は現金で必要です。この金額を用意できない場合、現物不動産投資は難しいでしょう。

頭金を多く入れるほど、融資審査は通りやすくなり、金利も低くなる傾向があります。金融機関は自己資金比率の高い投資家をリスクの低い顧客と判断するためです。

ただし、頭金を入れすぎると手元資金が減り、急な修繕費や空室時の対応が難しくなります。また、レバレッジ効果も小さくなるため、自己資金利回りは低下します。

融資審査に落ちた場合、まず落ちた理由を確認することが重要です。年収不足、勤続年数の短さ、他の借入が多いなど、原因を特定すれば対策が立てられます。

年収不足が理由の場合、配偶者の収入を合算して審査を受ける方法があります。ペアローンや連帯債務型のローンを利用すれば、世帯年収で審査されるため、融資可能額が増えます。

勤続年数が短い場合は、3年以上勤務してから再度申し込むことをおすすめします。金融機関は勤続年数3年以上を融資の目安としていることが多いためです。

他の借入が多い場合は、まず既存の借入を返済してから再度申し込む方法があります。住宅ローンやカードローンの残高を減らせば、融資審査に通りやすくなります。

物件購入後も、運転資金として手元資金を確保しておく必要があります。空室時の返済や、急な修繕費に備えるためです。

運転資金の目安は、物件価格の10%程度です。2,000万円の物件なら200万円程度を手元に残しておくことをおすすめします。

空室が発生した場合、家賃収入がゼロになるため、ローン返済は自己資金から補填する必要があります。次の入居者が決まるまで平均27日かかるというデータもありますが、地域や物件によってはさらに長期化する場合があります。

出典: RENOSY公式サイト

修繕費も想定外のタイミングで発生します。給湯器の故障で10〜20万円、エアコンの交換で10万円前後、水漏れの修理で数万円など、突発的な出費に備える必要があります。

不動産投資に必要な資金は、投資方法により大きく異なります。現物の区分マンション投資なら物件価格の15〜30%程度の自己資金が目安ですが、不動産クラウドファンディングなら1万円から始められます。

自己資金額別の選択肢を把握し、ご自身の状況に合った投資方法を選ぶことが重要です。年収別の融資可能額を参考に、無理のない借入額を設定してください。

フルローンは可能ですが、キャッシュフローが悪化するリスクがあります。自己資金を入れるほど融資条件は有利になり、リスクも抑えられます。

自己資金が不足している場合は、3〜5年かけて計画的に貯める方法や、副業収入を投資資金に充てる戦略も有効です。少額投資から始めて経験を積み、将来的に本格的な現物投資にステップアップする道筋もあります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!