マンション投資のリスク11選|2026年・知らないと失敗する落とし穴

不動産投資を始めたいと考えているものの、「どの種類を選べばいいのか分からない」「自分に合った投資方法が知りたい」と悩んでいる方は多いのではないでしょうか。

不動産投資には、コンパクトマンション投資や一棟投資、不動産クラウドファンディングなど、さまざまな種類があります。それぞれに必要な資金や期待できる利回り、リスクの大きさが異なるため、自分の目的や資金状況に合った種類を選ぶことが成功の鍵となります。

この記事では、不動産投資の主要な種類を網羅的に解説し、初心者が始めやすい種類や目的別のおすすめ投資方法をご紹介します。記事を読むことで、不動産投資の全体像を理解し、自分に最適な投資種類を見つける手がかりが得られるでしょう。

目次

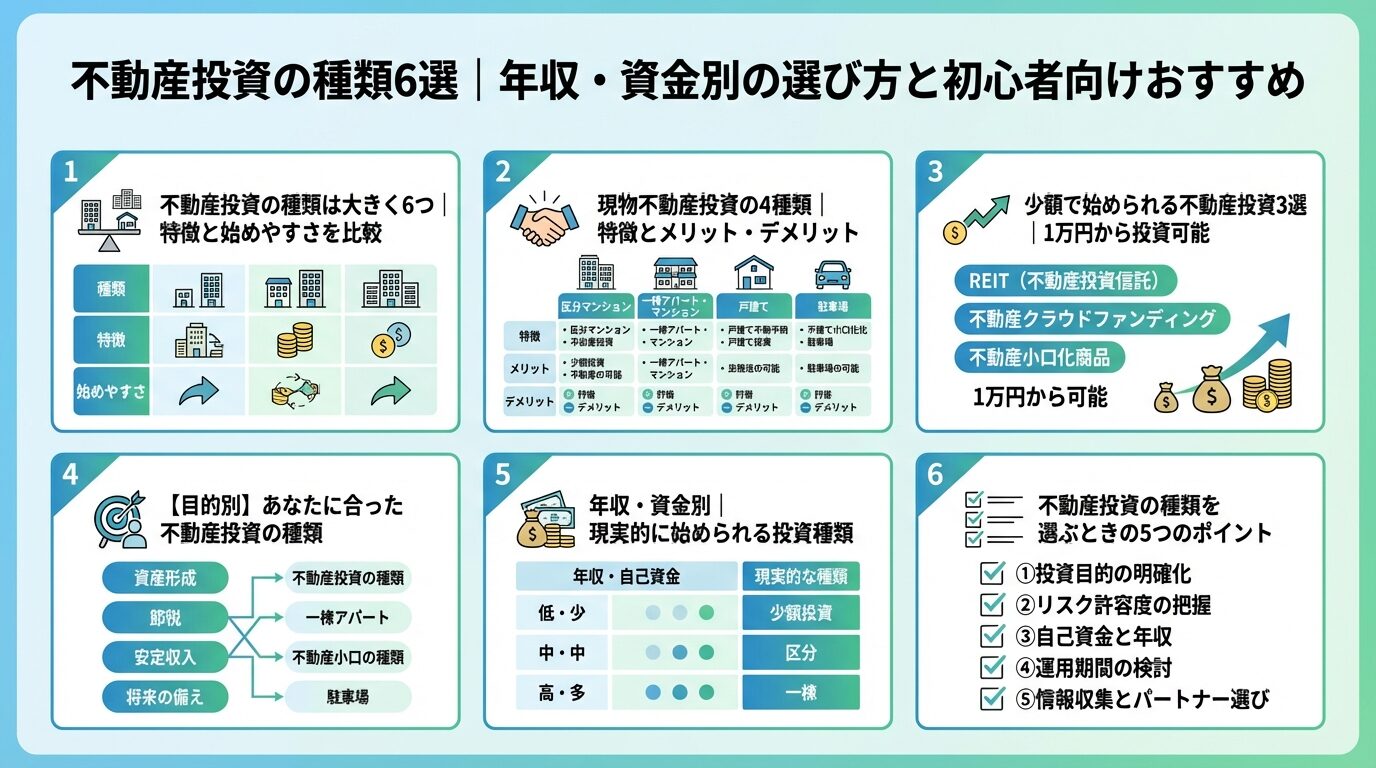

不動産投資の種類は大きく6つ

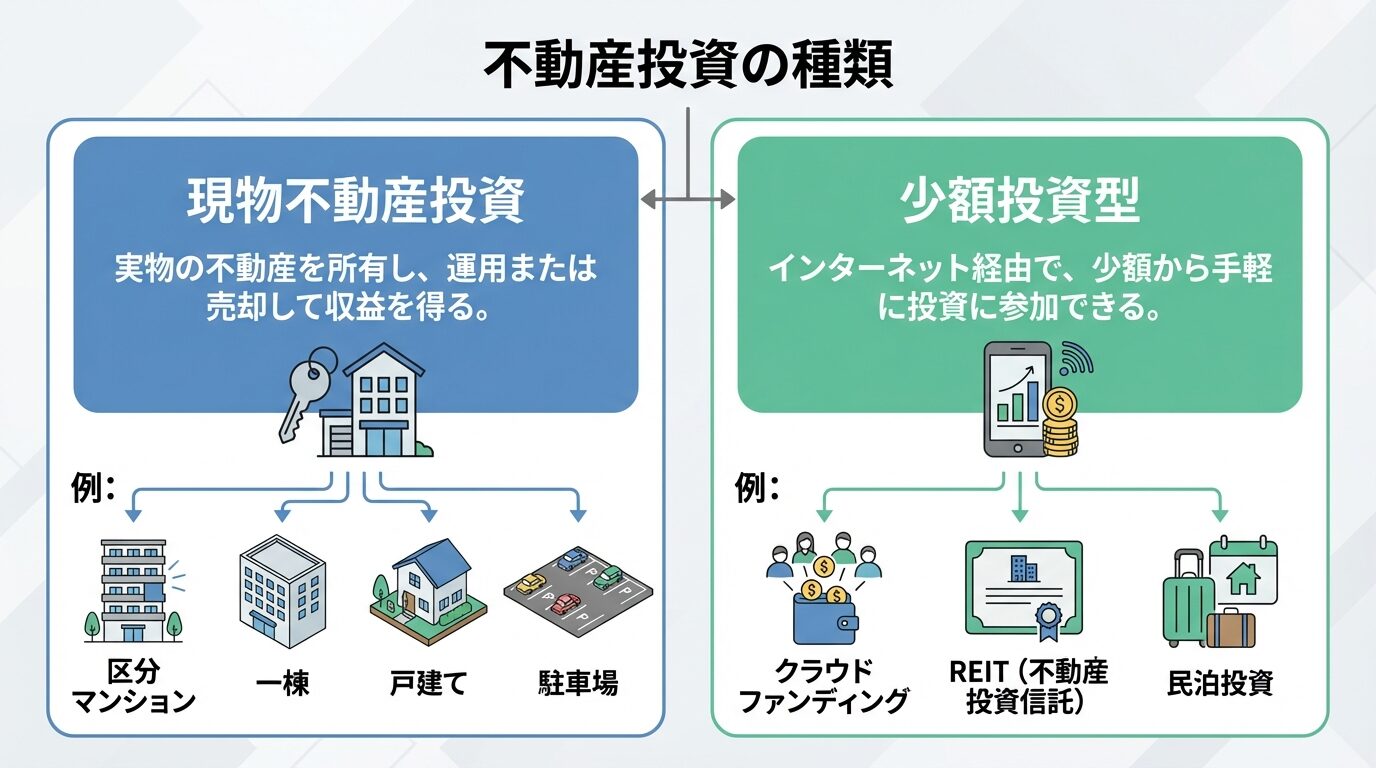

不動産投資にはさまざまな種類がありますが、大きく分けると「現物不動産投資」と「少額投資型」の2つに分類できます。現物不動産投資は実際に不動産を所有して賃貸収入や売却益を得る方法で、少額投資型はインターネットを通じて少額から不動産に投資できる方法です。

ここでは、不動産投資の主要6種類の特徴と、初心者が始めやすい種類について解説します。

不動産投資の主要な種類を、初期費用・想定利回り・管理の手間・リスクの観点から比較すると以下のようになります。

| 投資種類 | 初期費用の目安 | 想定利回り | 管理の手間 | 初心者向け度 |

| コンパクトマンション投資 | 100,000円〜 | 3%〜5% | 小(管理会社委託可) | ★★★★☆ |

| 一棟投資(アパート・マンション) | 数百万円〜 | 5%〜8% | 大(管理会社委託可) | ★★☆☆☆ |

| 戸建て投資 | 数十万円〜数百万円 | 5%〜7% | 中(入居者対応必要) | ★★★☆☆ |

| 駐車場投資 | 数十万円〜 | 2%〜5% | 小(建物管理不要) | ★★★☆☆ |

| 不動産クラウドファンディング | 1万円〜 | 4%〜10% | なし(運営会社が管理) | ★★★★★ |

| REIT(不動産投資信託) | 数万円〜 | 3%〜5% | なし(投資法人が運用) | ★★★★☆ |

上記の表から分かるように、不動産クラウドファンディングやREITは少額から始められ管理の手間もかからないため、初心者に適しています。一方、一棟投資は初期費用が大きく管理の負担も増えますが、高い利回りが期待できます。

不動産クラウドファンディングは1万円から投資可能

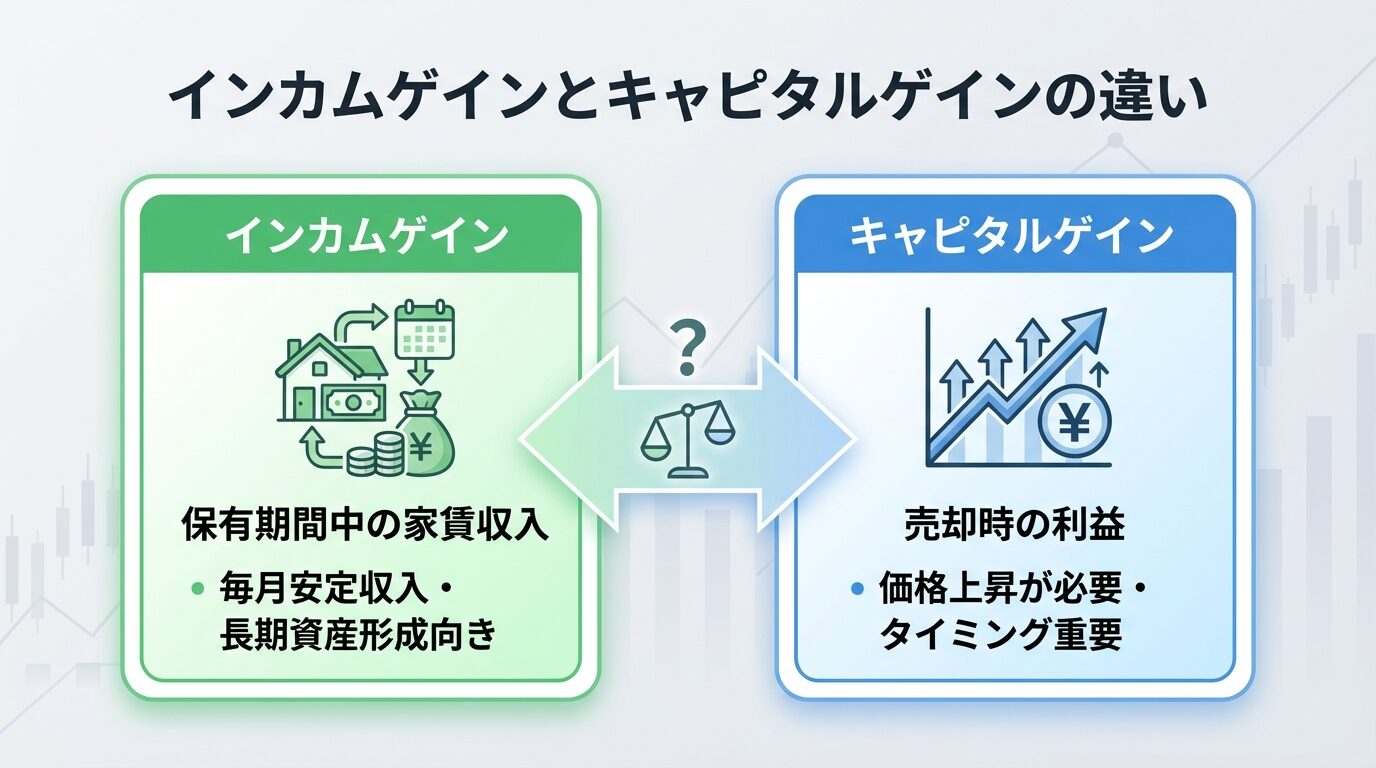

不動産投資で得られる収益は、「インカムゲイン」と「キャピタルゲイン」の2種類に分けられます。

インカムゲインとは、不動産を保有している期間中に得られる家賃収入のことです。毎月安定した収入が見込めるため、長期的な資産形成に適しています。コンパクトマンション投資や一棟投資、戸建て投資はインカムゲイン重視の投資方法といえます。

キャピタルゲインとは、不動産を購入時よりも高い価格で売却したときに得られる売却益のことです。不動産価格の上昇が見込める立地や、再開発エリアの物件を選ぶことで、キャピタルゲインを狙えます。ただし、不動産は築年数の経過とともに価値が下がる傾向にあるため、キャピタルゲインを得るには慎重な物件選びが必要です。

不動産投資を始める際は、インカムゲインとキャピタルゲインのどちらを重視するのか、または両方をバランスよく狙うのかを明確にすることが大切です。

不動産投資初心者が始めやすい種類は、以下の3つです。

不動産クラウドファンディングは、1万円から投資できる手軽さが最大の魅力です。インターネット上で物件情報を確認し、気に入った案件に出資するだけで不動産投資を始められます。運用は事業者が行うため、管理の手間がかからず、本業が忙しい会社員の方にも適しています。

コンパクトマンション投資は、現物不動産投資の中では比較的少額から始められる種類です。マンション1室を購入して賃貸に出すため、一棟投資に比べて初期費用を抑えられます。管理会社に管理を委託すれば、入居者募集や家賃回収、クレーム対応などを任せられるため、管理の負担も軽減できます。

REIT(不動産投資信託)は、証券取引所に上場している金融商品で、株式と同じように売買できます。数万円から投資でき、複数の不動産に分散投資できるため、リスクを抑えながら不動産投資を始められます。また、証券取引所で取引されるため、現物不動産に比べて換金性が高い点もメリットです。

初心者には管理の手間がかからない種類がおすすめ

これら3つの種類は、初期費用が少なく管理の手間もかからないため、不動産投資の経験がない方でも始めやすいといえるでしょう。

現物不動産投資の4種類

現物不動産投資とは、実際に不動産を購入して所有し、賃貸収入や売却益を得る投資方法です。物件の所有権を持つため、リフォームや賃料設定などを自分の判断で行える自由度の高さが特徴です。

ここでは、現物不動産投資の主要4種類について、それぞれの特徴とメリット・デメリットを解説します。

コンパクトマンション投資とは、マンションの1室を購入して賃貸に出し、家賃収入を得る投資方法です。単身者向けの物件が中心で、都心部や駅近の物件であれば安定した賃貸需要が見込めます。

メリットは、現物不動産投資の中では比較的少額から始められる点です。物件価格が数百万円から数千万円の範囲で、一棟投資に比べて初期費用を抑えられます。また、マンション全体の管理は管理組合が行うため、共用部分の管理の手間がかかりません。複数の物件を異なるエリアに所有することで、リスク分散もしやすくなります。

1室のみ所有の場合、空室時は家賃収入ゼロに

デメリットは、1室のみを所有する場合、空室になると家賃収入がゼロになってしまう点です。一棟投資のように複数の部屋から収入を得られないため、空室リスクの影響を受けやすくなります。また、一棟投資に比べて利回りが低くなる傾向にあり、物件価格に対する家賃収入の割合が小さくなりがちです。

さらに、マンション全体の管理方針は管理組合で決定されるため、オーナー1人の意思で建物の修繕やリフォームを行うことはできません。経営の自由度が低い点も注意が必要です。

コンパクトマンション投資は、初期費用を抑えて不動産投資を始めたい方や、管理の手間を減らしたい方に適しています。

一棟投資とは、アパートやマンションを建物ごと購入し、全室を賃貸に出す投資方法です。複数の部屋から家賃収入を得られるため、収益性が高い投資方法といえます。

メリットは、複数の部屋から家賃収入を得られるため、1室が空室になっても他の部屋の収入でカバーできる点です。空室リスクに強く、安定した収益が見込めます。また、コンパクトマンション投資に比べて利回りが5%〜8%と高くなる傾向にあり、物件価格に対する家賃収入の割合が大きくなります。

建物全体を所有するため、リフォームや設備の更新、賃料設定などを自分の判断で行える自由度の高さも魅力です。空室対策として設備を充実させたり、賃料を調整したりすることで、収益性を高められます。

デメリットは、初期費用が高額になる点です。一棟アパートや一棟マンションの購入には数千万円から数億円の資金が必要となり、頭金として物件価格の10〜30%程度を用意する必要があります。また、建物全体の管理をオーナーが行う必要があるため、管理会社に委託する場合でも管理費用が高額になりがちです。

修繕費用が数百万円単位でかかる可能性あり

修繕費用も高額になる傾向にあり、外壁の塗装や屋根の修繕、共用部分の設備更新などに数百万円単位の費用がかかることもあります。一棟投資は資金力があり、不動産投資の経験を積んだ方に適した投資方法といえるでしょう。

戸建て投資とは、一戸建て住宅を購入して賃貸に出し、家賃収入を得る投資方法です。ファミリー層をターゲットとした賃貸需要が期待でき、入居期間が長くなる傾向があります。

メリットは、入居者がファミリー層の場合、一度入居すると長期間住み続けてもらえる可能性が高い点です。子供の学校や地域のコミュニティとのつながりから、簡単には引っ越さない傾向にあります。入退去の頻度が少ないため、原状回復費用や入居者募集費用を抑えられます。

また、土地と建物の両方を所有するため、土地の資産価値が残ります。建物が古くなっても土地の価値は維持されるため、売却時に一定の価格で売れる可能性があります。マンションに比べて駅から遠い立地でも需要が見込める点も特徴です。

デメリットは、1戸しか所有していない場合、空室になると家賃収入が途絶えてしまう点です。ファミリー向け物件は入居期間が長い反面、一度退去されると次の入居者が決まるまでに時間がかかる傾向にあります。また、入居期間が長いと、退去時の原状回復費用が高額になる可能性があります。

戸建て投資は、土地の資産価値を重視し、中長期的な運用を目指す方に適しています。

駐車場投資とは、所有する土地を駐車場として貸し出し、駐車料金を得る投資方法です。月極駐車場とコインパーキングの2種類があります。

メリットは、建物を建築する必要がないため、初期費用を大幅に抑えられる点です。土地をアスファルト舗装し、区画線を引くだけで始められるため、数十万円から投資を開始できます。また、建物がないため老朽化のリスクが少なく、修繕費用も抑えられます。

変形地や狭小地でも活用可能で転用しやすい

変形地や狭小地など、建物の建築が難しい土地でも活用できる点も魅力です。将来的に土地の用途を変更したい場合も、建物を解体する必要がないため、転用しやすい特徴があります。

デメリットは、居住用不動産に比べて利回りが低くなる傾向にある点です。駐車料金は家賃に比べて単価が低いため、収益性は限定的になります。また、周辺に駐車場が多い場合は競合が激しく、空きが出やすくなります。

駐車場用地は固定資産税の軽減措置を受けられません

さらに、駐車場として利用する土地は更地扱いとなり、固定資産税の軽減措置を受けられません。住宅用地に比べて固定資産税が高くなる点に注意が必要です。

駐車場投資は、初期費用を抑えて土地を活用したい方や、将来的に土地の用途を変更する可能性がある方に適しています。

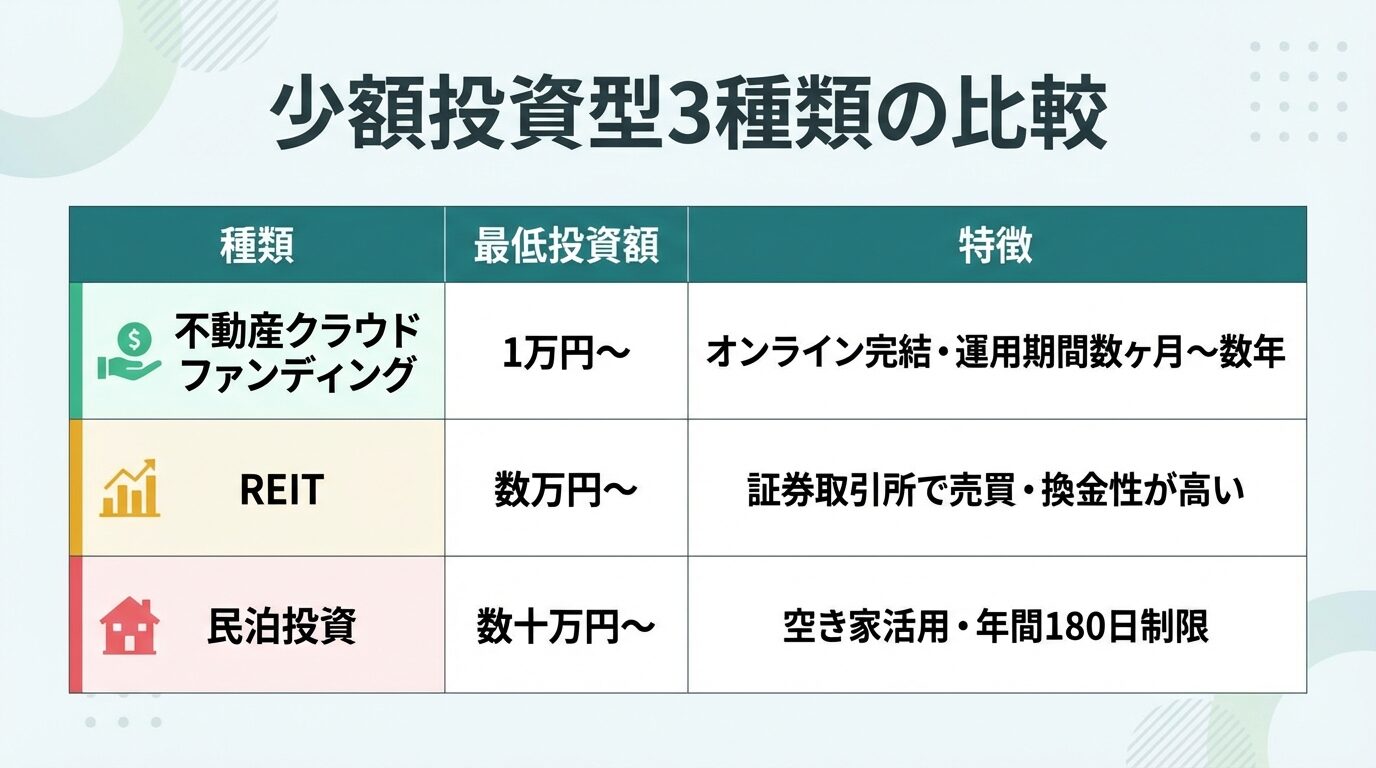

少額で始められる不動産投資3選

現物不動産投資は初期費用が高額になりがちですが、少額から始められる不動産投資の方法もあります。これらの投資方法は、インターネットを通じて手軽に始められるため、不動産投資の経験がない方にも適しています。

ここでは、1万円から投資可能な不動産投資3種類について解説します。

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から資金を集め、不動産を取得・運用し、その利益を投資家に分配する仕組みです。不動産特定共同事業法に基づいて運営されており、1万円から投資できる案件が多数あります。

出典: 不動産特定共同事業法

メリットは、少額から不動産投資を始められる点です。現物不動産投資のように数百万円の初期費用を用意する必要がなく、1万円から投資できるため、投資のハードルが大幅に下がります。また、物件の詳細情報を確認したうえで投資する案件を選べるため、自分の判断で投資先を決められます。

運用は事業者が行うため、管理の手間がかかりません。本業が忙しい会社員の方でも、手軽に不動産投資を始められます。また、優先劣後構造を採用している案件では、一定の損失までは事業者が負担する仕組みになっており、元本割れリスクが軽減されています。

運用期間中は原則として途中解約できません

デメリットは、運用期間中は原則として途中解約ができない点です。多くの案件は数か月から数年の運用期間が設定されており、その間は資金を引き出せません。急にお金が必要になった場合でも、すぐに現金化できない点に注意が必要です。

想定利回りは予定分配率であり確約されたものではありません

また、想定利回りは予定分配率であり、確約されたものではありません。不動産の運用状況によっては、想定よりも低い利回りになる可能性があります。さらに、人気の案件は募集開始後すぐに満額に達してしまうこともあり、希望する案件に投資できない場合もあります。

不動産クラウドファンディングは、少額から不動産投資を始めたい方や、管理の手間をかけたくない方に適しています。

REITとは、投資家から集めた資金で不動産を購入・運用し、その収益を投資家に分配する金融商品です。日本のREITはJ-REITと呼ばれ、証券取引所に上場しているため、株式と同じように売買できます。

メリットは、少額から投資できる点です。数万円から購入できる銘柄が多く、まとまった資金がなくても不動産投資を始められます。また、1つの銘柄で複数の不動産に分散投資できるため、リスクを抑えられます。たとえば、オフィスビル、商業施設、住宅など、さまざまな用途の不動産に投資している銘柄もあります。

証券取引所で売買できるため換金性が高い

証券取引所で取引されるため、換金性が高い点も魅力です。現物不動産のように売却に数か月かかることはなく、市場が開いている時間であればいつでも売買できます。また、運用はプロの投資法人が行うため、管理の手間がかかりません。

デメリットは、株式市場の影響を受けて価格が変動する点です。不動産の運用成績が良好でも、市場全体の雰囲気や投資家心理によって価格が下落する可能性があります。短期的な価格変動リスクがあるため、長期保有を前提とした投資が望ましいでしょう。

また、REITは金融商品であるため、税効果が見込める場面は限定的です。現物不動産投資のように減価償却費を経費計上して所得税を軽減することはできません。さらに、投資先の不動産を自分で選ぶことはできず、投資法人が選定した不動産に投資する形になります。

REITは、少額から分散投資したい方や、換金性を重視する方に適しています。

民泊投資とは、所有する物件を旅行客などに宿泊施設として提供し、宿泊料金を得る投資方法です。住宅宿泊事業法(民泊新法)に基づいて運営され、年間180日を上限に営業できます。

メリットは、宿泊料金を高めに設定できるため、通常の賃貸よりも高い収益が期待できる点です。特に観光地や都心部の物件であれば、高い宿泊需要が見込めます。また、空き家や使っていない別荘などを活用できるため、遊休不動産の有効活用につながります。

インバウンド需要が高まっている地域では、外国人旅行客からの需要も期待できます。観光シーズンには稼働率が高まり、収益を増やせる可能性があります。

年間180日の営業日数制限があります

デメリットは、年間180日の営業日数制限があるため、通年での収益化が難しい点です。賃貸住宅のように毎月安定した収入を得ることは難しく、観光シーズン以外は稼働率が下がる傾向にあります。また、宿泊者の入れ替わりが頻繁にあるため、清掃や設備のメンテナンスの手間がかかります。

住宅宿泊事業法に基づく届出が必要で、消防設備の設置や近隣住民への説明など、運営開始までの手続きが煩雑です。さらに、近隣住民とのトラブルが発生するリスクもあり、騒音やゴミ出しのルール違反などで苦情が寄せられることもあります。

民泊投資は、観光地や都心部に物件を所有している方や、空き家を活用したい方に適しています。ただし、運営の手間やリスクを十分に理解したうえで始めることが重要です。

【目的別】あなたに合った不動産投資の種類

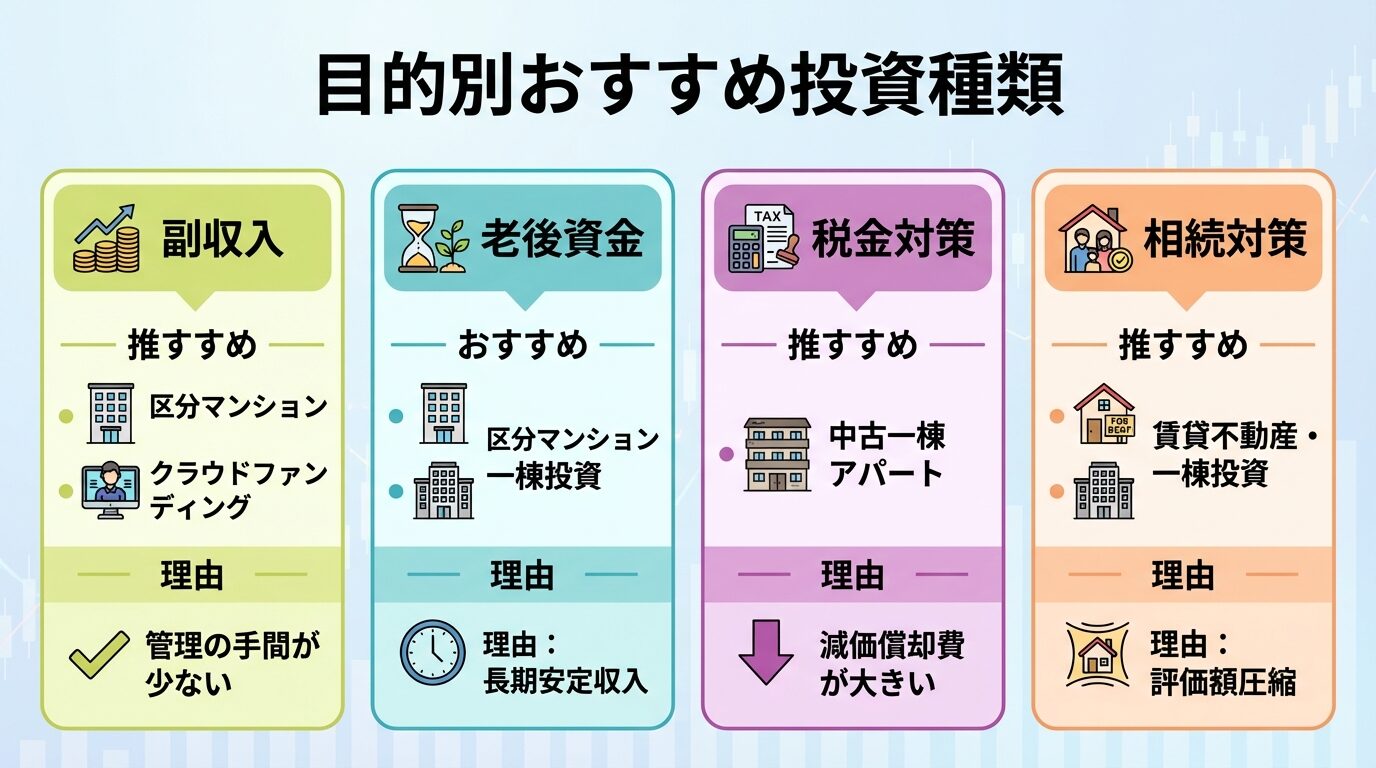

不動産投資を始める際は、投資の目的を明確にすることが重要です。副収入を得たいのか、老後資金を準備したいのか、税金対策をしたいのかによって、最適な投資種類は変わってきます。

ここでは、投資目的別におすすめの不動産投資種類を解説します。

本業の給与に加えて副収入を得たい方には、管理の手間が少なく、安定した収益が見込める投資種類が適しています。

コンパクトマンション投資は、管理会社に管理を委託すれば、入居者対応や家賃回収などを任せられます。本業が忙しい会社員の方でも、副業として取り組みやすい投資方法です。都心部や駅近の物件を選べば、安定した賃貸需要が見込め、毎月の家賃収入を得られます。

不動産クラウドファンディングも、副収入を得たい方に適しています。運用は事業者が行うため、管理の手間がかからず、本業に支障をきたすことなく投資できます。想定利回りが4%〜10%の案件もあり、少額から分散投資することで、安定した副収入を目指せます。

副収入を得る目的であれば、月々数万円の収入を得られる規模の投資から始めるとよいでしょう。複数の物件や案件に分散投資することで、リスクを抑えながら収入を増やせます。

老後資金を準備したい方には、長期的に安定した収益が見込める投資種類が適しています。

コンパクトマンション投資は、30歳までに35年ローンを組んで購入すれば、定年退職を迎える65歳でローンを完済できます。ローン完済後は家賃収入がそのまま収益となり、年金に加えて安定した収入源を確保できます。都心部の賃貸需要が高いエリアの物件を選べば、長期的な収益が期待できます。

一棟投資も、老後資金の準備に適しています。複数の部屋から家賃収入を得られるため、収益性が高く、まとまった収入を得られます。ただし、初期費用が高額になるため、資金力がある方や、既に不動産投資の経験がある方に向いています。

老後資金を準備する目的であれば、長期的な視点で物件を選ぶことが重要です。築年数が浅く、将来的にも賃貸需要が見込めるエリアの物件を選ぶことで、安定した収益を得られるでしょう。

税金対策をしたい方には、減価償却費を多く計上できる投資種類が適しています。

中古の一棟アパート投資は、税金対策に効果的です。木造アパートは法定耐用年数が22年と短いため、築年数が古い物件ほど1年あたりの減価償却費が大きくなります。減価償却費は実際の支出を伴わない経費として計上できるため、課税所得を抑えて所得税や住民税を軽減できます。

特に年収が高い方は、累進課税により所得税率が高くなるため、減価償却費による税金対策効果が大きくなります。ただし、減価償却期間が終了すると税金対策効果は薄れるため、長期的な収支計画を立てることが重要です。

税金対策効果は個人の状況により異なります

税金対策を目的とする場合は、税理士に相談しながら投資計画を立てることをおすすめします。不動産投資による税金対策は個人の状況により効果が異なるため、専門家のアドバイスを受けることが大切です。

相続対策をしたい方には、相続税評価額を圧縮できる投資種類が適しています。

賃貸不動産は、相続税評価額が実勢価格よりも低くなる傾向にあります。現金で相続するよりも、賃貸不動産として相続したほうが、相続税の負担を軽減できる可能性があります。特に、土地を所有している方は、その土地にアパートやマンションを建築することで、相続税評価額を大幅に圧縮できます。

一棟投資も相続対策に適しています。建物を建てることで、土地の相続税評価額が下がり、税負担を軽減できます。また、賃貸物件として運用することで、将来的に相続人が安定した収入を得られるようになります。

相続対策を目的とする場合は、相続税の専門家である税理士に相談することが重要です。相続税評価額の計算方法や、最適な相続対策は個人の状況により異なるため、専門家のアドバイスを受けながら計画を立てましょう。

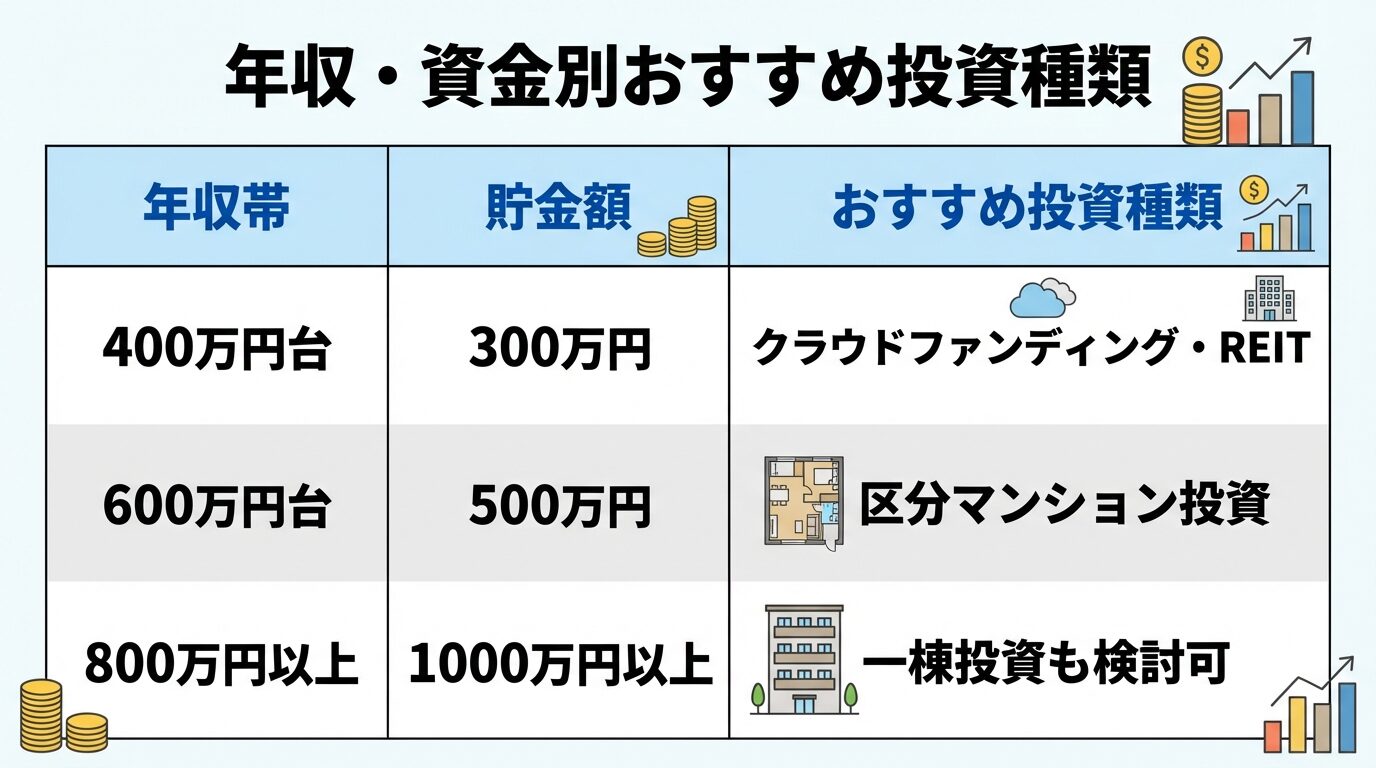

不動産投資を始める際は、自分の年収や貯金額に応じて、現実的に始められる投資種類を選ぶことが重要です。金融機関の融資審査では、年収や自己資金の額が重視されるため、無理のない範囲で投資を始めることが成功の鍵となります。

ここでは、年収・資金別に現実的に始められる投資種類を解説します。

年収400万円台で貯金が300万円程度の方は、少額から始められる投資種類が適しています。

不動産クラウドファンディングは、1万円から投資できるため、自己資金が少ない方でも始められます。複数の案件に分散投資することで、リスクを抑えながら不動産投資の経験を積めます。想定利回りが4%〜10%の案件もあり、少額から収益を得られる可能性があります。

REITも、少額から投資できる選択肢です。数万円から購入できる銘柄が多く、証券取引所で売買できるため、換金性も高くなります。複数の不動産に分散投資できるため、リスクを抑えながら不動産投資を始められます。

この年収・資金帯では、現物不動産投資のための融資審査が厳しくなる傾向にあります。まずは少額投資型で不動産投資の経験を積み、資金を増やしながら次のステップを目指すとよいでしょう。

年収600万円台で貯金が500万円程度の方は、コンパクトマンション投資を検討できる資金帯です。

コンパクトマンション投資は、物件価格が数百万円から数千万円の範囲で、頭金として物件価格の10〜20%程度を用意できれば、融資審査に通る可能性が高まります。年収600万円台であれば、金融機関からの評価も一定程度得られ、融資を受けやすくなります。

都心部や駅近の中古コンパクトマンションであれば、比較的低価格で購入できる物件もあります。まずは1室から始めて、収益が安定してきたら2室目、3室目と増やしていくことで、資産を拡大できます。

この年収・資金帯では、無理のない範囲でローンを組み、キャッシュフローが安定する物件を選ぶことが重要です。空室が発生しても返済に困らないよう、余裕を持った資金計画を立てましょう。

年収800万円以上で貯金が1000万円以上の方は、一棟投資も視野に入れられる資金帯です。

一棟投資は、物件価格が数千万円から数億円となり、頭金として物件価格の10〜30%程度を用意する必要があります。年収800万円以上であれば、金融機関からの評価も高く、高額の融資を受けられる可能性があります。

一棟投資は複数の部屋から家賃収入を得られるため、収益性が高く、まとまった収入を得られます。ただし、管理の負担も大きくなるため、管理会社に委託することをおすすめします。また、物件選びや収支計画の精度が重要になるため、不動産投資の経験がある方や、信頼できる不動産会社のサポートを受けられる方に適しています。

この年収・資金帯では、複数の物件を所有してポートフォリオを組むことも可能です。リスク分散を図りながら、効率的に資産を増やせるでしょう。

自己資金が少ない場合でも、不動産投資を始める方法はあります。

不動産クラウドファンディングは、1万円から投資できるため、自己資金が少ない方に最適です。複数の案件に少額ずつ投資することで、リスクを分散しながら不動産投資の経験を積めます。

REITも、数万円から投資できるため、自己資金が少ない方に適しています。証券口座を開設すれば、すぐに投資を始められます。

少額投資型で経験を積みながら資金を増やす

自己資金が少ない段階では、無理に現物不動産投資を始めるのではなく、少額投資型で経験を積みながら資金を増やすことをおすすめします。不動産投資の知識を身につけ、資金が貯まった段階で現物不動産投資にステップアップするとよいでしょう。

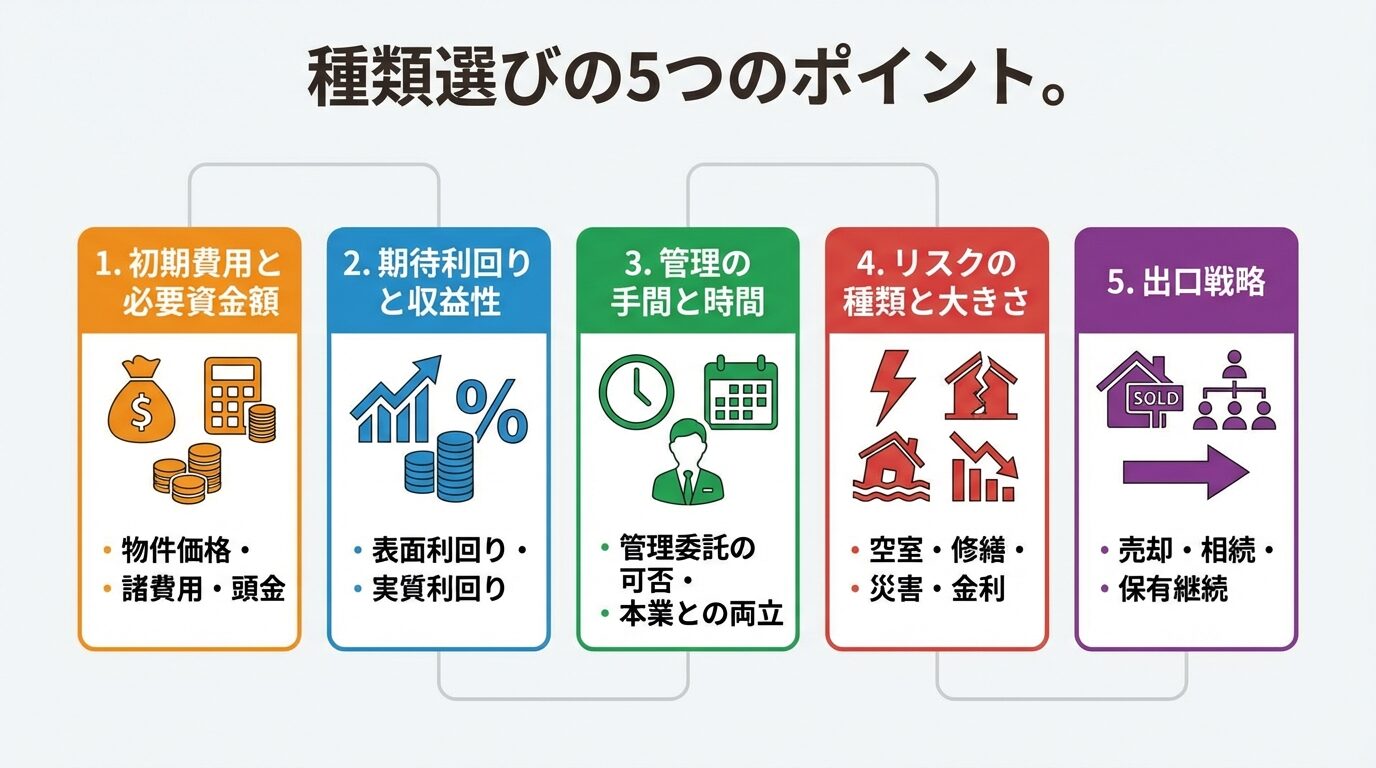

不動産投資の種類を選ぶときの5つのポイント

不動産投資の種類を選ぶ際は、自分の状況や目的に合わせて、複数の観点から検討することが重要です。初期費用や利回りだけでなく、管理の手間やリスクの大きさなども考慮する必要があります。

ここでは、不動産投資の種類を選ぶときの5つのポイントを解説します。

不動産投資を始める際は、まず初期費用と必要資金額を確認することが重要です。自分が用意できる自己資金の範囲で、どの種類の投資が可能かを把握しましょう。

現物不動産投資の場合、物件価格に加えて、仲介手数料、登記費用、不動産取得税、火災保険料などの諸費用がかかります。一般的に、諸費用は物件価格の5〜10%程度が目安とされています。また、金融機関から融資を受ける場合は、頭金として物件価格の10〜30%程度を用意する必要があります。

一方、不動産クラウドファンディングやREITは、1万円から数万円の少額から始められます。自己資金が少ない方は、まず少額投資型から始めて、資金を増やしながら現物不動産投資にステップアップする方法もあります。

初期費用を確認する際は、余裕を持った資金計画を立てることが大切です。投資資金をすべて使い切ってしまうと、急な出費に対応できなくなるため、手元に一定の現金を残しておくことをおすすめします。

不動産投資の種類を選ぶ際は、期待利回りと収益性を比較することが重要です。ただし、利回りが高いほど良いというわけではなく、リスクとのバランスを考慮する必要があります。

利回りには、「表面利回り」と「実質利回り」の2種類があります。表面利回りは、年間家賃収入を物件価格で割ったもので、経費を考慮していない利回りです。実質利回りは、年間家賃収入から管理費・修繕費等の経費を差し引いた実質的な利回りです。物件を比較する際は、実質利回りを確認することが重要です。

一般的に、一棟投資は利回りが高くなる傾向にありますが、初期費用も高額になります。コンパクトマンション投資は利回りが低めですが、初期費用を抑えられます。不動産クラウドファンディングは想定利回りが4%〜10%の案件が多く、少額から投資できる点が魅力です。

想定利回りは確約されたものではありません

利回りを比較する際は、想定利回りは確約されたものではない点に注意が必要です。空室の発生や修繕費の増加などにより、想定よりも低い利回りになる可能性があります。リスクを考慮したうえで、現実的な利回りを見積もることが大切です。

不動産投資の種類を選ぶ際は、管理の手間と時間を考慮することが重要です。本業が忙しい方や、遠方に住んでいる方は、管理の負担が少ない投資種類を選ぶとよいでしょう。

コンパクトマンション投資は、管理会社に管理を委託すれば、入居者募集や家賃回収、クレーム対応などを任せられます。マンション全体の管理は管理組合が行うため、共用部分の管理の手間もかかりません。本業が忙しい会社員の方でも取り組みやすい投資方法です。

一棟投資は、建物全体の管理をオーナーが行う必要があるため、管理の負担が大きくなります。管理会社に委託する場合でも、管理会社との打ち合わせや、大規模修繕の判断など、オーナーとしての責任が増えます。不動産投資に時間を割ける方や、専業で取り組める方に適しています。

不動産クラウドファンディングやREITは、運用を事業者や投資法人が行うため、管理の手間がかかりません。本業に支障をきたすことなく、不動産投資を始められます。

管理の手間を考慮する際は、自分のライフスタイルに合った投資種類を選ぶことが大切です。無理のない範囲で投資を続けられる種類を選びましょう。

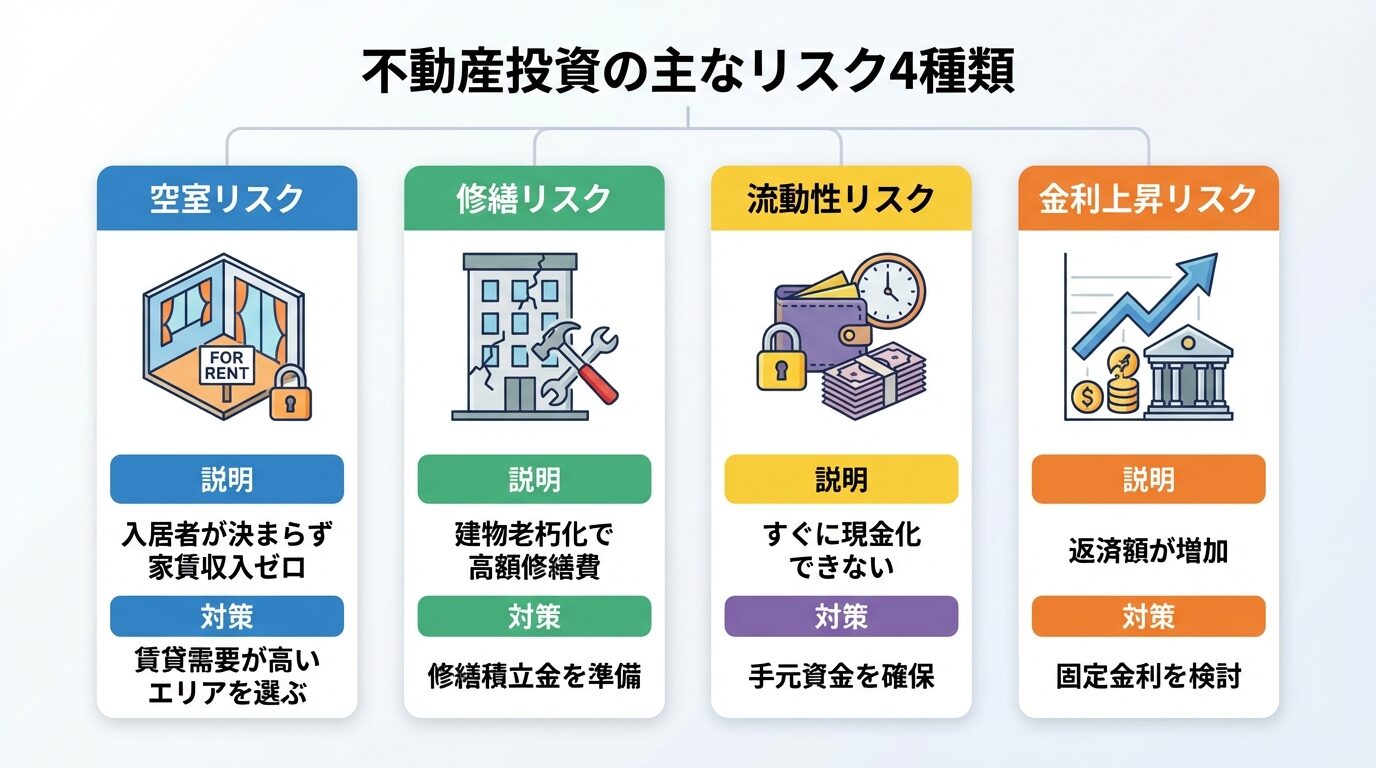

不動産投資には、空室リスク、修繕リスク、災害リスク、金利上昇リスクなど、さまざまなリスクがあります。投資種類によってリスクの種類と大きさが異なるため、自分のリスク許容度に合った種類を選ぶことが重要です。

コンパクトマンション投資は、1室のみを所有する場合、空室になると家賃収入がゼロになってしまうリスクがあります。複数の物件を所有することで、リスクを分散できます。

一棟投資は、複数の部屋から家賃収入を得られるため、空室リスクに強い特徴があります。ただし、建物全体の修繕費用が高額になるリスクや、災害が発生した際の被害が大きくなるリスクがあります。

不動産クラウドファンディングは、優先劣後構造を採用している案件では、一定の損失までは事業者が負担する仕組みになっており、元本割れリスクが軽減されています。ただし、運用期間中は原則として途中解約ができないため、流動性リスクがあります。

REITは、証券市場で取引されるため、価格変動リスクがあります。不動産の運用成績が良好でも、市場全体の影響で価格が下落する可能性があります。

リスクを理解する際は、各投資種類のリスクを把握したうえで、自分のリスク許容度に合った種類を選ぶことが大切です。

不動産投資を始める際は、出口戦略を見据えることが重要です。将来的に物件を売却するのか、相続するのか、それとも保有し続けるのかを考えておくことで、投資種類の選択が変わってきます。

コンパクトマンション投資は、現物不動産の中では比較的売却しやすい特徴があります。都心部や駅近の物件であれば、投資家だけでなく自宅として購入する人にもニーズがあるため、売却先の選択肢が広がります。

一棟投資は、売却に時間がかかる傾向にあります。高額な物件であるため、買い手が限られるためです。ただし、収益性が高い物件であれば、投資家からの需要が見込めます。

不動産クラウドファンディングは、運用期間が終了すると出資金が返還される仕組みです。運用期間中は原則として途中解約ができませんが、運用期間が終了すれば自動的に現金化されます。

REITは、証券取引所で取引されるため、いつでも売却できます。換金性が高いため、出口戦略を柔軟に考えられます。

出口戦略を見据える際は、譲渡所得税の税率も考慮する必要があります。不動産の譲渡所得税は、所有期間が5年以下の場合は短期譲渡所得として39.63%、5年超の場合は長期譲渡所得として20.315%の税率が適用されます。

出典: 国税庁 譲渡所得税売却のタイミングによって税負担が大きく変わるため、計画的に出口戦略を立てることが大切です。

種類別のリスクと失敗しないための対策

不動産投資にはさまざまなリスクがあり、投資種類によってリスクの種類と大きさが異なります。リスクを理解し、適切な対策を講じることで、失敗を防ぐことができます。

ここでは、種類別のリスクと失敗しないための対策を解説します。

空室リスクとは、入居者が退去して次の入居者が決まるまでの間、家賃収入が得られないリスクのことです。空室リスクが高い投資種類は、以下の通りです。

コンパクトマンション投資は、1室のみを所有する場合、空室になると家賃収入がゼロになってしまいます。空室期間が長引くと、ローン返済や管理費の支払いが負担になります。

戸建て投資も、1戸しか所有していない場合、空室になると家賃収入が途絶えてしまいます。ファミリー向け物件は入居期間が長い反面、一度退去されると次の入居者が決まるまでに時間がかかる傾向にあります。

空室リスクへの対策として、以下の方法が有効です。

まず、賃貸需要が高いエリアの物件を選ぶことが重要です。都心部や駅近、大学や企業が多いエリアなど、入居者が見込める立地を選びましょう。また、複数の物件を所有することで、リスクを分散できます。1室が空室になっても、他の物件の収入でカバーできます。

さらに、賃貸管理会社に入居者募集を委託することで、空室期間を短縮できます。管理会社は入居者募集のノウハウを持っているため、効率的に入居者を見つけられます。また、家賃保証会社を利用することで、家賃滞納のリスクも軽減できます。

修繕費用とは、建物や設備の老朽化に伴い発生する修繕や交換の費用のことです。修繕費用がかかる投資種類は、以下の通りです。

一棟投資は、建物全体の修繕をオーナーが負担するため、修繕費用が高額になります。外壁の塗装や屋根の修繕、共用部分の設備更新などに数百万円単位の費用がかかることもあります。

戸建て投資も、建物全体の修繕をオーナーが負担するため、修繕費用がかかります。特に築年数が古い物件は、修繕頻度が高くなる傾向にあります。

修繕費用への対策として、以下の方法が有効です。

まず、物件購入時に修繕履歴を確認し、今後の修繕計画を立てることが重要です。いつ頃どのような修繕が必要になるかを把握しておくことで、資金計画を立てやすくなります。また、修繕積立金を毎月積み立てておくことで、大規模修繕が発生したときに資金不足に陥ることを防げます。

さらに、定期的なメンテナンスを行うことで、建物の劣化を遅らせることができます。小さな不具合を早期に発見して修繕することで、大規模な修繕を避けられる可能性があります。

流動性とは、資産を現金化しやすいかどうかを示す指標です。流動性が低い投資種類は、以下の通りです。

現物不動産投資は、売却に数か月から1年程度の期間がかかるため、流動性が低い投資方法です。特に一棟投資は、高額な物件であるため、買い手が限られ、売却に時間がかかる傾向にあります。

不動産クラウドファンディングも、運用期間中は原則として途中解約ができないため、流動性が低い投資方法です。急にお金が必要になった場合でも、すぐに現金化できません。

流動性リスクへの対策として、以下の方法が有効です。

まず、投資する前に、どのくらいの期間資金を拘束されるかを確認することが重要です。不動産クラウドファンディングの場合は、運用期間を確認し、その期間は資金を引き出せないことを理解したうえで投資しましょう。

また、生活資金や緊急時の資金とは別に、投資資金を用意することが大切です。投資資金をすべて不動産投資に回してしまうと、急な出費に対応できなくなります。手元に一定の現金を残しておくことをおすすめします。

金利上昇リスクとは、金融機関から融資を受けて不動産投資を行っている場合、金利が上昇することで返済額が増加するリスクのことです。金利上昇の影響を受けやすい投資種類は、以下の通りです。

一棟投資は、高額の融資を受けるため、金利上昇の影響を大きく受けます。変動金利でローンを組んでいる場合、金利が上昇すると返済額が増加し、キャッシュフローが悪化する可能性があります。

コンパクトマンション投資も、融資を受けている場合は金利上昇の影響を受けます。ただし、一棟投資に比べて借入額が少ないため、影響は限定的です。

金利上昇リスクへの対策として、以下の方法が有効です。

まず、固定金利でローンを組むことで、金利上昇リスクを回避できます。固定金利は変動金利に比べて金利が高めですが、返済額が一定になるため、将来の資金計画を立てやすくなります。

また、繰り上げ返済を行うことで、借入残高を減らし、金利上昇の影響を小さくできます。キャッシュフローに余裕がある場合は、繰り上げ返済を検討するとよいでしょう。

さらに、金利上昇を見越したシミュレーションを行い、金利が上昇してもキャッシュフローが維持できる物件を選ぶことが重要です。余裕を持った資金計画を立てることで、金利上昇リスクに備えられます。

不動産投資を始めるなら

不動産投資を始める際は、信頼できるサービスを選ぶことが重要です。運営会社の実績や信頼性、提供する物件の質、サポート体制などを確認し、自分に合ったサービスを選びましょう。

ここでは、不動産投資を始める際におすすめのサービスを4つご紹介します。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.98% ※2025年度実績 |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率業界No.1!99.98%の驚異的な実績で空室リスクを最小化※①②

✓ 10万円から始められる都心マンション投資

✓ 顧客サービス満足度No.1!専任のコンサルにより手厚いフォローが充実!※③

※① 東京商工リサーチによる不動産投資の入居率実績(2026年6月調べ)

※② 2025年度実績

※③ 東京商工リサーチによる不動産投資の顧客満足度に関するアンケートの結果(2026年6月調べ)

J.P.Returnsは、J.P.Returns株式会社が運営するコンパクトマンション投資サービスです。都心の人気エリアでマンション投資が可能で、安定した賃貸需要が見込めます。

自己資金・頭金の目安は物件やローン条件により異なりますが、100,000円程度から始められるケースもあります。想定利回りは3.5%〜4.5%程度で、物件により異なります。入居率は99.98%と非常に高い水準を維持しており、空室リスクを抑えた安定収入が期待できます。

出典: J.P.Returns公式サイト

仲介手数料や原状回復費用が不要

J.P.Returnsの特徴は、仲介手数料や原状回復費用が不要で、家賃滞納時もオーナー負担がない点です。初期費用や運営費用を抑えられるため、キャッシュフローを改善しやすくなります。また、オンライン完結で投資でき、セミナーも開催しているため、不動産投資の知識を身につけながら投資を始められます。

J.P.Returnsは、初期費用や運営費用を抑えたい方や、手厚いサポートを受けたい方におすすめのサービスです。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologiesが運営する不動産投資サービスです。

出典: 株式会社GA technologies 会社概要東証グロース市場に上場しており、運営会社の信頼性が高い点が特徴です。

初期費用の目安は物件やローン条件により異なりますが、100,000円程度から始められるケースもあります。想定利回りは3%〜5%程度で、物件により異なります。入居率は99.6%(2025年10月時点)と高水準を維持しており、空室リスクを抑えた安定収入が期待できます。

出典: RENOSY公式サイト 実績データ

物件選定から管理までオンライン完結

RENOSYの特徴は、物件の選定から購入、管理まで、すべてをオンラインで完結できる点です。本業が忙しい会社員の方でも、手軽に不動産投資を始められます。また、AIを活用した物件選定により、資産価値が高い物件を提案してもらえます。

取り扱い物件は、東京23区、川崎、横浜、大阪、神戸、京都、福岡といった都市部の資産価値が高い物件です。賃貸需要が高いエリアの物件を選べるため、長期的な収益が期待できます。

RENOSYは、初めて不動産投資を始める方や、管理の手間を減らしたい方におすすめのサービスです。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。短期運用型と中長期運用型の2つのファンド形式があり、投資家のニーズに応じた選択が可能です。

最低投資額は、短期運用型で1万円、中長期運用型で10万円となっており、少額から不動産投資を始められます。想定年利率は4%〜10%と、不動産クラウドファンディングの中でも高水準の利回りを提示しています。2026年3月時点でファンド数は143件に達しており、多様な投資機会を提供しています。

出典: COZUCHI公式サイト

COZUCHIの特徴は、想定利回りが高い案件が多い点です。短期運用型では数か月から1年程度の運用期間で、高い利回りが期待できます。また、オンライン完結で投資でき、スマートフォンから簡単に申し込めます。

リスク対策は案件により異なります

リスク対策は案件により異なるため、各ファンドの詳細を確認することが重要です。優先劣後構造を採用している案件では、一定の損失までは事業者が負担する仕組みになっています。

COZUCHIは、少額から高い利回りを狙いたい方や、短期間で運用したい方におすすめのサービスです。

不動産投資の種類選びに関して、よくある質問とその回答をまとめました。投資を始める前の疑問解消にお役立てください。

初心者が最初に選ぶべき種類は、不動産クラウドファンディングまたはコンパクトマンション投資です。

不動産クラウドファンディングは、1万円から投資でき、管理の手間がかからないため、不動産投資の経験がない方でも始めやすい種類です。複数の案件に少額ずつ投資することで、リスクを分散しながら不動産投資の仕組みを学べます。

コンパクトマンション投資は、現物不動産投資の中では比較的少額から始められ、管理会社に管理を委託すれば、管理の負担も軽減できます。都心部や駅近の物件を選べば、安定した賃貸需要が見込めます。

どちらを選ぶかは、自己資金の額や投資目的によって異なります。自己資金が少ない方は不動産クラウドファンディング、ある程度の自己資金がある方はコンパクトマンション投資を検討するとよいでしょう。

複数の種類を組み合わせることは、リスク分散の観点から有効な戦略です。

たとえば、コンパクトマンション投資で安定した家賃収入を得ながら、不動産クラウドファンディングで高い利回りを狙うといった組み合わせが考えられます。また、REITを組み合わせることで、換金性を確保しながら不動産投資を行えます。

複数の種類を組み合わせる際は、それぞれの特性を理解し、自分の投資目的やリスク許容度に合わせてポートフォリオを組むことが重要です。リスクとリターンのバランスを考えながら、分散投資を行いましょう。

会社員でも始められる種類は、管理の手間が少ない投資方法です。

不動産クラウドファンディングは、運用を事業者が行うため、管理の手間がかかりません。本業に支障をきたすことなく、不動産投資を始められます。

コンパクトマンション投資も、管理会社に管理を委託すれば、入居者対応や家賃回収などを任せられます。本業が忙しい会社員の方でも取り組みやすい投資方法です。

ただし、会社の副業規定を確認することが重要です。不動産投資は事業規模によっては副業とみなされる場合があるため、事前に会社の規定を確認しておきましょう。一般的に、5棟10室未満の規模であれば、副業とみなされない傾向にあります。

新築と中古のどちらがおすすめかは、投資目的や資金状況によって異なります。

新築物件は、建物が新しいため修繕費用がかからず、入居者も決まりやすい傾向にあります。ただし、物件価格が高く、新築プレミアムにより購入後数年で価格が下落する可能性があります。

中古物件は、新築に比べて物件価格が安く、表面利回りが高い傾向にあります。また、過去の入居率や家賃相場などのデータがあるため、将来の収益を予測しやすい特徴があります。ただし、築年数が古い物件は修繕費用がかかる可能性があります。

一般的に、初心者には中古物件がおすすめです。物件価格が安く、利回りが高いため、投資効率が良くなります。ただし、築年数や修繕履歴を確認し、将来的な修繕計画を立てることが重要です。

地方と都心のどちらで始めるべきかは、投資戦略によって異なります。

都心部の物件は、物件価格が高い反面、賃貸需要が安定しており、空室リスクが低い傾向にあります。人口が多く、企業や大学が集中しているため、長期的な賃貸需要が見込めます。ただし、物件価格が高いため、利回りは低めになります。

地方の物件は、物件価格が安く、表面利回りが高い傾向にあります。ただし、人口減少が進んでいる地域では、将来的に賃貸需要が減少するリスクがあります。また、売却時に買い手が見つかりにくい可能性もあります。

初心者には、都心部の物件がおすすめです。賃貸需要が安定しており、空室リスクを抑えられます。地方の物件は、不動産投資の経験を積んでから検討するとよいでしょう。

不動産投資には、コンパクトマンション投資、一棟投資、戸建て投資、駐車場投資、不動産クラウドファンディング、REITなど、さまざまな種類があります。それぞれに初期費用、想定利回り、管理の手間、リスクの大きさが異なるため、自分の目的や資金状況に合った種類を選ぶことが重要です。

初心者には、不動産クラウドファンディングやコンパクトマンション投資がおすすめです。少額から始められ、管理の手間も少ないため、不動産投資の経験がない方でも取り組みやすい種類です。

投資目的によっても最適な種類は変わります。副収入を得たい方はコンパクトマンション投資や不動産クラウドファンディング、老後資金を準備したい方はコンパクトマンション投資や一棟投資、税金対策をしたい方は中古の一棟アパート投資、相続対策をしたい方は賃貸不動産や一棟投資が適しています。

不動産投資を始める際は、初期費用と必要資金額を確認し、期待利回りと収益性を比較し、管理の手間と時間を考慮し、リスクの種類と大きさを理解し、出口戦略を見据えることが重要です。これらのポイントを総合的に判断し、自分に合った投資種類を選びましょう。

不動産投資は元本保証がなく、価格変動・空室・修繕費増加等により損失が生じる可能性があります

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!