不動産投資で節税できる年収は?900万円基準で効果を試算

不動産投資を始めたいけれど、「いくらから始められるのか」「自分の貯蓄で本当に投資できるのか」と悩んでいる方は多いのではないでしょうか。

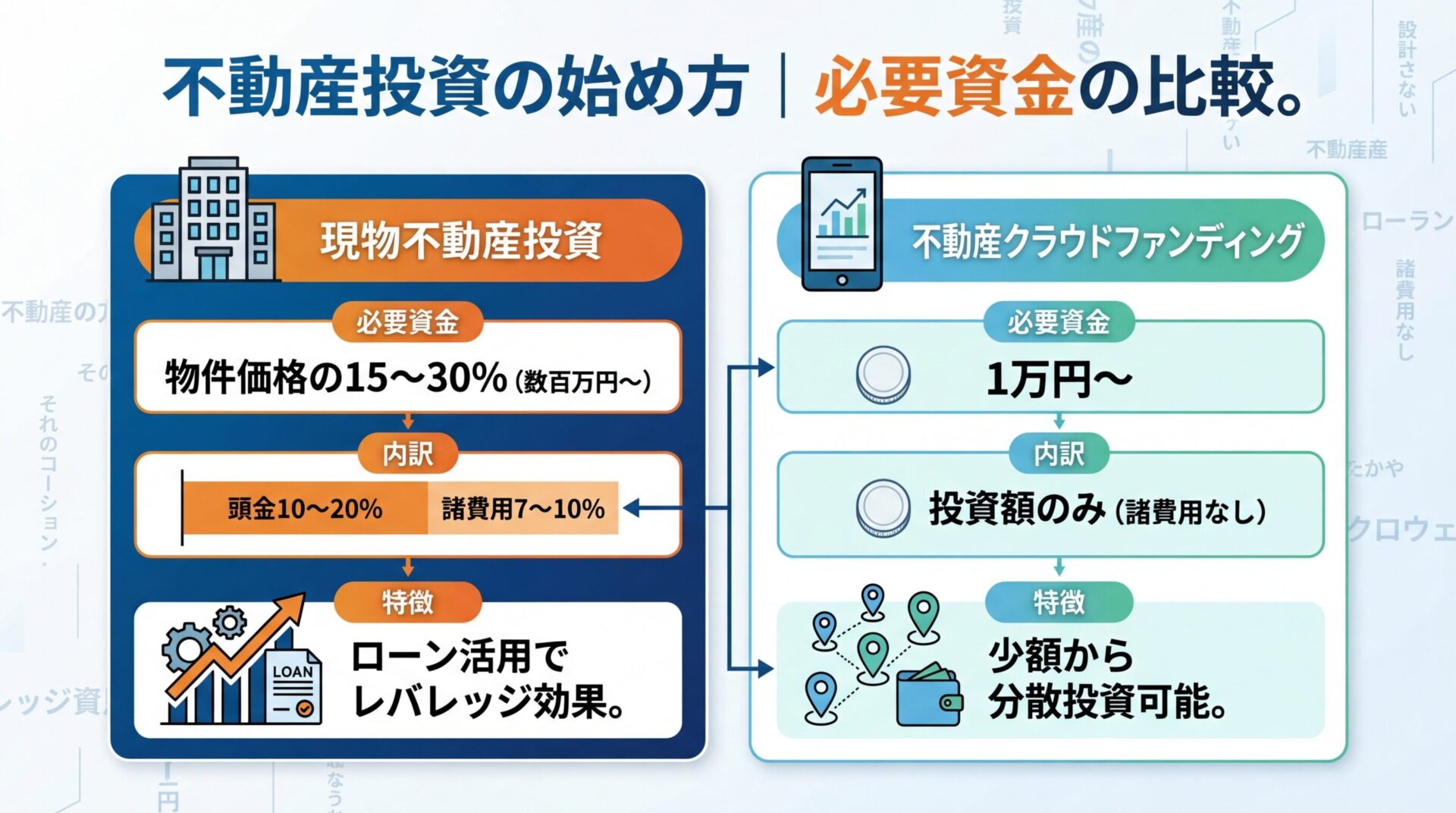

不動産投資と聞くと数千万円単位の資金が必要なイメージがありますが、実は投資方法によって必要な金額は大きく異なります。

現物不動産投資では物件価格の15〜30%程度の自己資金が目安ですが、不動産クラウドファンディングなら1万円から始めることも可能です。

この記事では、不動産投資を始めるために必要な金額の目安、少額から始められるサービスの比較、融資条件、リスク対策まで、初心者の方が知っておくべき情報を網羅的に解説します。

自分の資金状況に合った投資先を見つけ、安心して不動産投資の第一歩を踏み出しましょう。

目次

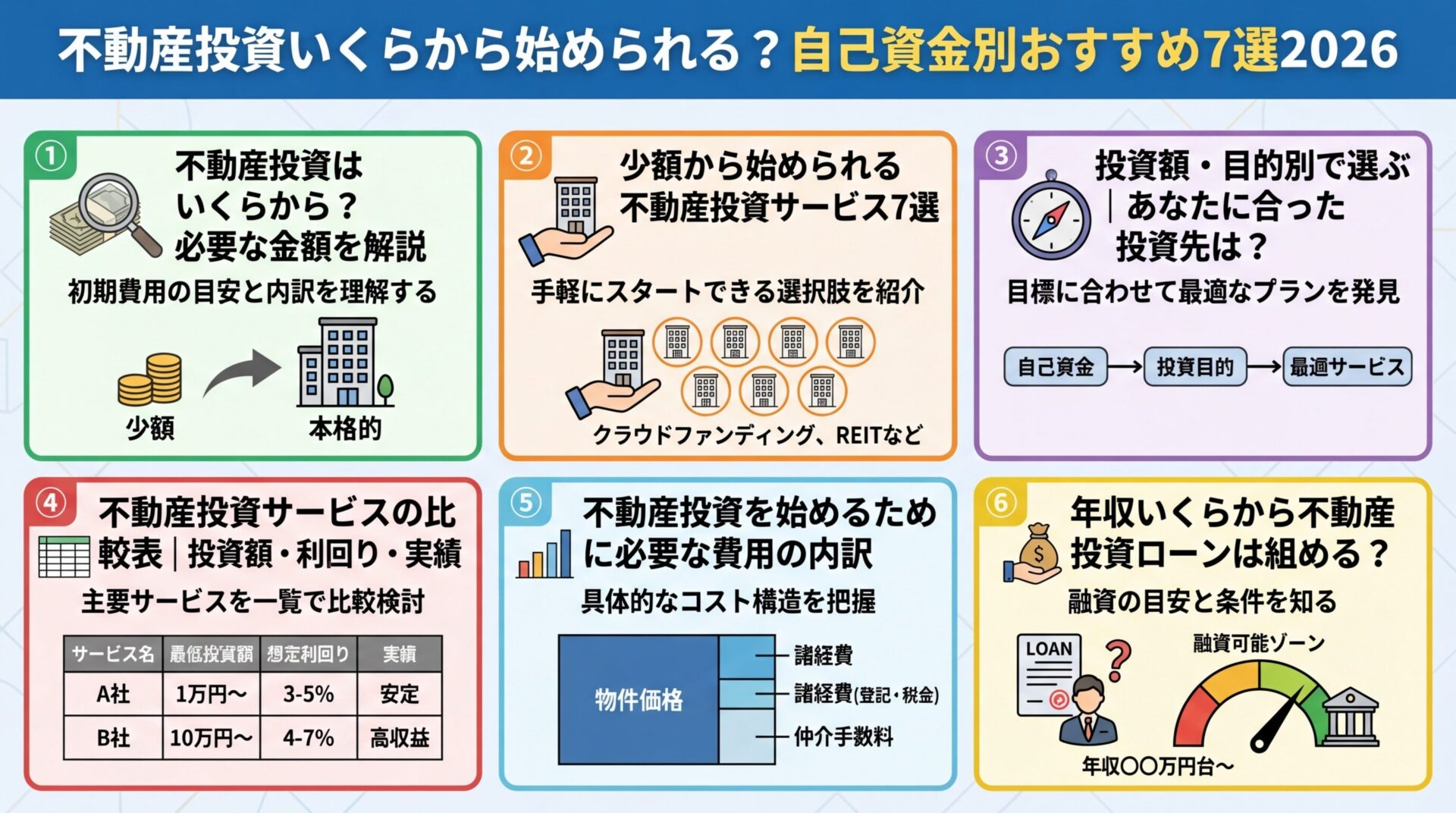

不動産投資はいくらから始められる?必要な金額を解説

不動産投資を始めるために必要な金額は、投資方法によって大きく異なります。

現物不動産を購入する場合は数百万円単位の自己資金が必要ですが、不動産クラウドファンディングなら1万円から投資を始められます。

ここでは、自己資金の目安と投資タイプ別の最低投資額を解説します。

現物不動産投資を始める場合、一般的には物件価格の15〜30%程度の自己資金を用意するのが目安とされています。

自己資金の内訳は「頭金」と「諸費用」に分かれます。頭金は一般的には物件価格の10〜20%程度、諸費用は一般的には新築物件で物件価格の4〜7%程度、中古物件で7〜10%程度が目安です。

3,000万円の中古区分マンションなら、頭金300万円+諸費用240万円=合計540万円(18%)が目安

自己資金を多く用意すればローンの借入額が減り、毎月の返済負担が軽減されます。また、金融機関の融資審査でも有利に働く傾向があります。

ただし、自己資金の割合は物件の担保価値や購入者の属性(年収・勤務先・資産状況など)によって変わるため、必ずしも30%用意しなければならないわけではありません。

不動産投資には複数の投資方法があり、それぞれ必要な最低投資額が異なります。

| 投資タイプ | 最低投資額の目安 | 特徴 |

| 不動産クラウドファンディング | 1万円〜 | インターネットで少額から投資可能。運用期間は数か月〜数年 |

| 区分マンション(中古) | 100万円〜300万円 | 自己資金として頭金と諸費用が必要。ローン利用が一般的 |

| 区分マンション(新築) | 300万円〜500万円 | 中古より物件価格が高いため、自己資金も増加 |

| 一棟アパート | 500万円〜1,000万円 | 物件価格が高額なため、相応の自己資金が必要 |

| 一棟マンション | 1,000万円以上 | 高額物件のため、融資条件も厳しくなる傾向 |

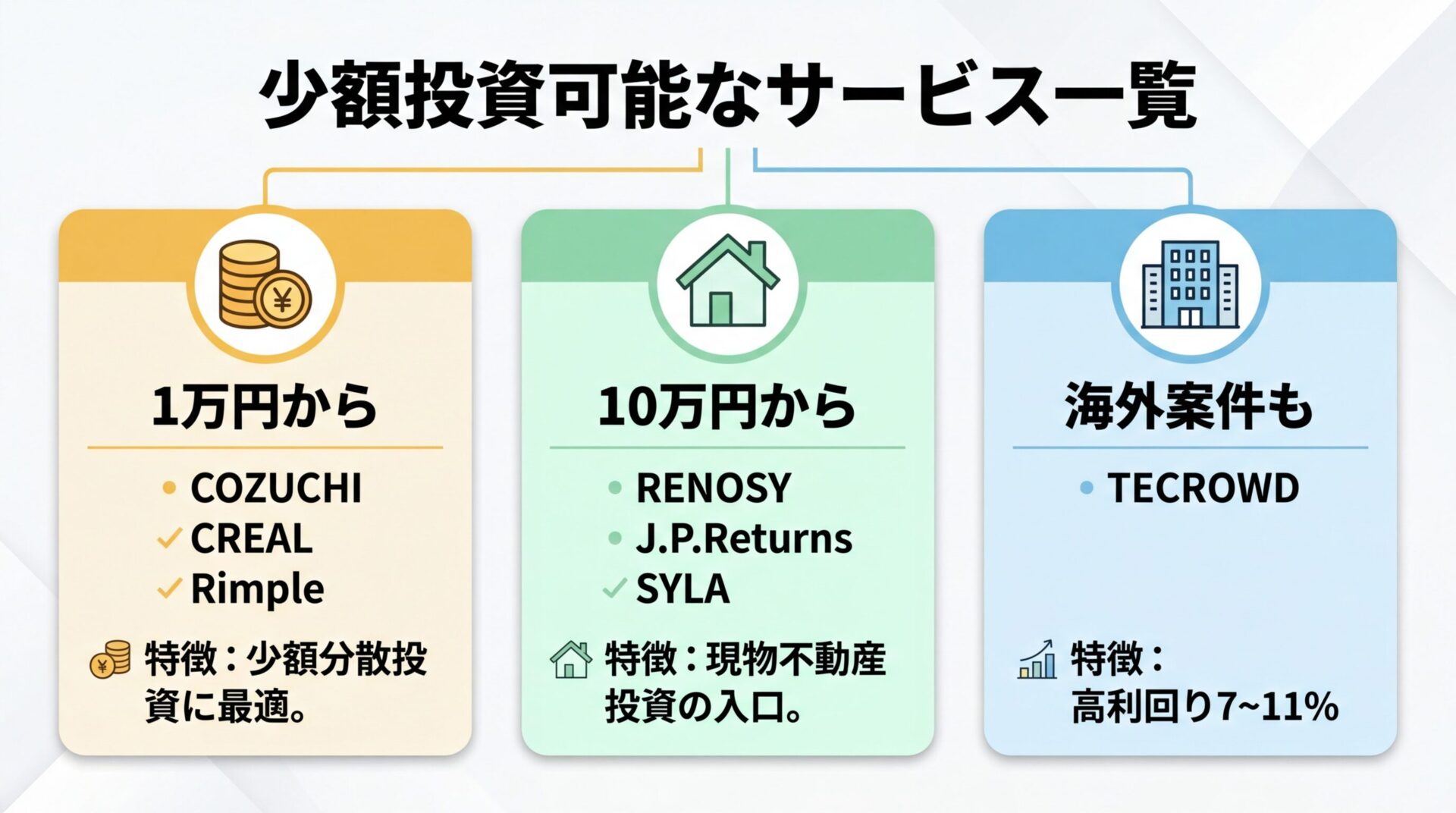

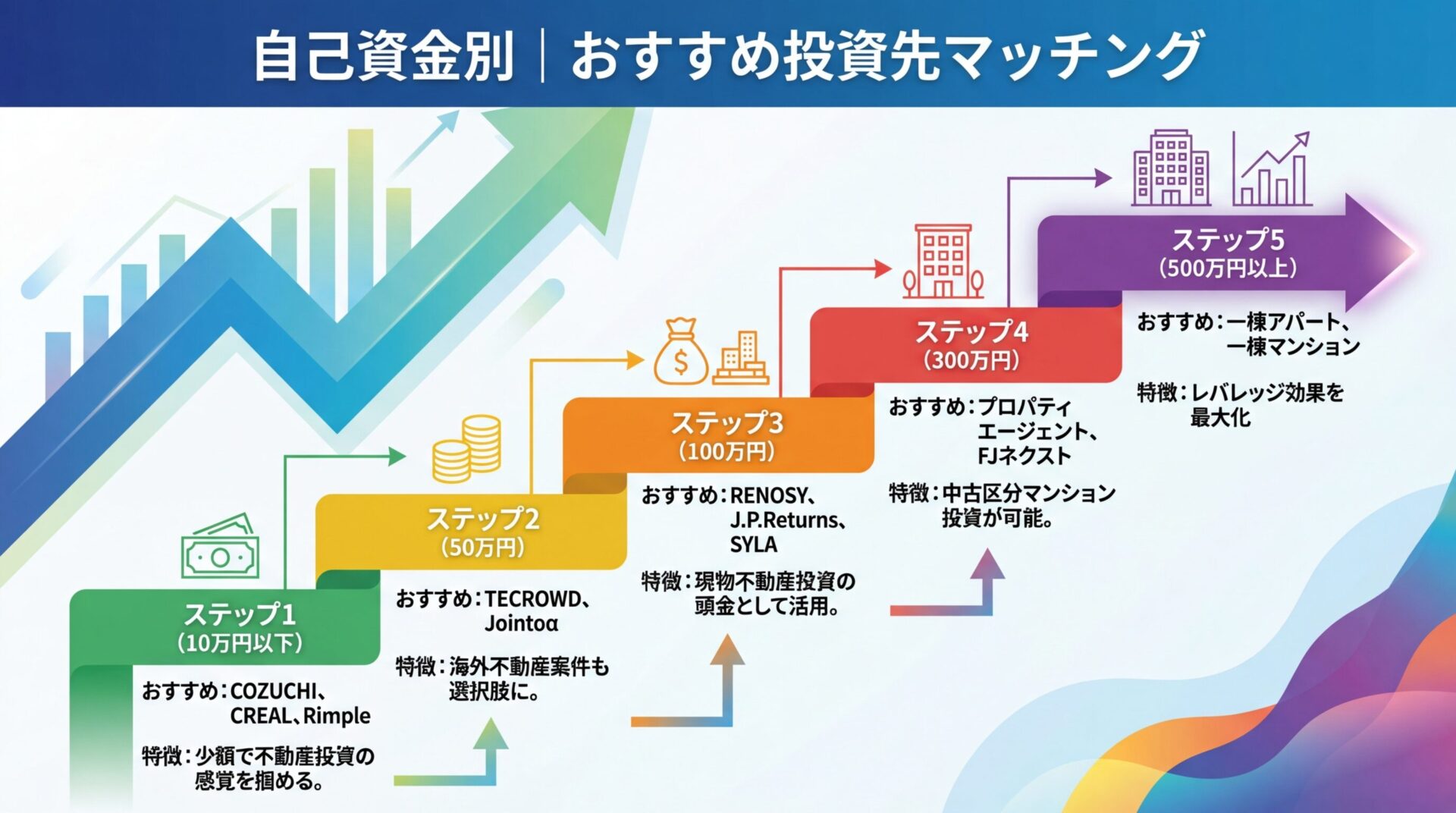

自己資金が100万円以下の場合、不動産クラウドファンディングが現実的な選択肢となります。

自己資金が300万円程度あれば、中古の区分マンション投資が視野に入ります。500万円以上あれば、格安の一棟アパートへの投資も検討できるでしょう。

不動産クラウドファンディングを活用すれば、10万円以下、さらには1万円から不動産投資を始めることが可能です。

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

事業者が不動産を購入・運用し、家賃収入や売却益を投資家に分配します。物件の管理や入居者対応は事業者が行うため、投資家は手間をかけずに運用できます。

COZUCHIは1万円から、CREALも1万円から投資可能。想定利回りは4〜10%程度

ただし、不動産クラウドファンディングは運用期間が数か月〜数年に限定されており、原則として途中解約ができない点に注意が必要です。

運用期間中は資金が拘束されます。生活資金や緊急予備資金は投資に回さないこと

少額から始められる不動産投資サービス7選

ここでは、少額から始められる不動産投資サービスを7つ紹介します。

最低投資額・想定利回り・実績を比較しながら、自分に合ったサービスを選びましょう。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは、株式会社GA technologiesが運営する不動産投資サービスです。運営会社は東証グロース市場に上場しており、信頼性の高さが特徴です。

出典: 株式会社GA technologies 会社概要

AI不動産投資「RENOSY(リノシー)」として、データ分析に基づいた物件選定を行っています。都市部のコンパクトマンションを中心に取り扱っており、入居率は99.6%(2025年10月時点)と高い水準を維持しています。

出典: RENOSY公式サイト

初期費用の目安は10万円程度で、フルローンを組んだ場合に発生します。想定利回りは3〜5%程度で、表面利回りの目安として単身者向け物件をイメージした数値です。

オンライン完結で手続きが可能で、セミナーも定期的に開催されているため、初心者でも安心して始められます。

税金対策の効果は個人の状況により異なります。税理士への相談をおすすめします

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。短期運用型と中長期運用型の2種類のファンドを提供しています。

短期運用型は1万円から投資可能で、想定年利率は4〜10%です。中長期運用型は10万円からとなり、条件が異なります。

これまでに143件のファンドを組成しており、豊富な実績があります。優先劣後構造は案件により異なるため、各ファンドの詳細を確認する必要があります。

オンライン完結で投資でき、手続きが簡単な点が特徴です。運営会社は非上場ですが、不動産特定共同事業の登録を受けており、法令に基づいた運営を行っています。

出典: 国土交通省 不動産特定共同事業者一覧

想定利回りは予定分配率であり、確約されたものではありません

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。都市部の新築・中古コンパクトマンションを中心に取り扱っています。

自己資金・頭金の目安は10万円程度で、物件やローン条件により異なります。想定利回りは3.5〜4.5%で、物件により変動します。

入居率は99.96%と非常に高く、空室リスクを抑えた運用が期待できます。

出典: J.P.Returns公式サイト

オンライン完結で手続きが可能で、セミナーも定期的に開催されています。

運営会社は非上場ですが、不動産投資業界での実績が豊富です。物件選定から管理まで一貫してサポートしてくれるため、初心者でも安心して始められます。

ローン審査では年収や勤務先、資産状況などがチェックされます

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。運営会社は東証グロース市場に上場しており、透明性の高い運営が特徴です。

1万円から投資可能で、想定利回りは4〜6%です。これまでに142件のファンドを組成しており(2026年3月26日時点)、豊富な実績があります。

出典: CREAL公式サイト

優先劣後構造は案件により異なり、劣後出資のないファンドもあるため、各ファンドの詳細を確認する必要があります。

オンライン完結で投資でき、手続きが簡単です。住居やオフィス、ホテルなど多様な物件に投資できるため、分散投資を検討している方にも適しています。

不動産価格の変動や空室の発生により、想定通りの収益が得られない可能性があります

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営する不動産投資サービスです。親会社のミガロホールディングス株式会社は東証プライム市場に上場しています。

出典: プロパティエージェント公式サイト

初期費用の目安は10万円程度で、物件やローン条件により異なります。想定利回りは3.5〜4.5%で、物件により変動します。

入居率は99%で、安定した運用が期待できます。ブランドマンション「クレイシア」「クレイシアIDZ」を展開しており、品質の高い物件を提供しています。

オンライン完結で手続きが可能で、セミナーも定期的に開催されています。初心者向けのサポート体制が充実している点が魅力です。

親会社が東証プライム市場に上場しており、財務基盤が安定しています

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。親会社のロードスターキャピタル株式会社は東証プライム市場に上場しています。

1万円から投資可能で、貸付型案件の予定年利回りは4.2〜5.9%です。これまでに410件のファンドを組成しており、業界でも豊富な実績があります。

貸付型案件は全案件不動産担保付きで、一定のリスク軽減策が講じられています。優先劣後構造は案件タイプにより異なるため、各ファンドの詳細を確認しましょう。

オンライン完結で投資でき、セミナーも定期的に開催されています。親会社が東証プライム市場に上場しているため、財務基盤の安定性が高い点が特徴です。

貸付先の返済状況や不動産価格の変動により、想定通りの収益が得られない可能性があります

出典: SYLA公式サイト

| SYLAの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.70% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社シーラ |

📌 SYLAの特徴

✓ 自社ブランドマンション「SYFORME」で高品質な物件を提供

✓ 入居率99.7%の安定した運用実績

✓ 東証スタンダード上場で信頼性のある経営体制

SYLAは、株式会社シーラが運営する不動産投資サービスです。運営会社は東証スタンダード市場に上場しており、信頼性があります。

初期費用の目安は10万円程度です。想定利回りは3.5〜4.5%で、安定した収益が期待できます。

入居率は99.7%と高く、空室リスクを抑えた運用が可能です。ブランドマンション「SYFORME」を展開しており、品質の高い物件を提供しています。

オンライン完結で手続きが可能で、セミナーも定期的に開催されています。初心者でも安心して始められるサポート体制が整っています。

運営会社が東証スタンダード市場に上場しており、長期的な運用にも適しています

投資額・目的別で選ぶ

不動産投資を始める際、自己資金の額や投資目的によって最適な投資先は異なります。

ここでは、自己資金別・目的別におすすめの投資先を紹介します。

| 自己資金額 | おすすめ投資先 | 理由 |

| 10万円以下 | COZUCHI、CREAL、Rimple | 1万円から投資可能。少額で不動産投資の感覚を掴める |

| 50万円 | TECROWD、Jointoα | 10万円から投資可能。海外不動産案件も選択肢に入る |

| 100万円 | RENOSY、J.P.Returns、SYLA | 現物不動産投資の頭金として活用可能。税金対策の効果も見込める |

| 300万円 | プロパティエージェント、FJネクスト | 中古区分マンション投資が可能。安定した家賃収入が期待できる |

| 500万円以上 | 一棟アパート、一棟マンション | 高額物件への投資が可能。レバレッジ効果を最大化できる |

自己資金が少ない場合は、不動産クラウドファンディングで少額から始め、運用の感覚を掴むのがおすすめです。

自己資金が100万円以上ある場合は、現物不動産投資も視野に入ります。ローンを活用すれば、自己資金の何倍もの物件を購入でき、レバレッジ効果を活用できます。

| 投資目的 | おすすめ投資先 | 理由 |

| 少額でお試し投資 | COZUCHI、CREAL、Rimple | 1万円から投資可能。リスクを抑えて不動産投資を体験できる |

| 安定した家賃収入 | RENOSY、J.P.Returns、プロパティエージェント | 入居率99%以上。長期的な家賃収入が期待できる |

| 税金対策 | RENOSY、SYLA、グローバル・リンク・マネジメント | 減価償却と損益通算により税効果が見込める |

| 高利回り重視 | TECROWD、COZUCHI | 想定利回り7〜11%。海外不動産案件も選択肢に |

| 手間をかけたくない | 不動産クラウドファンディング全般 | 物件管理は事業者が実施。オンライン完結で手続き可能 |

投資目的を明確にすることで、自分に合ったサービスを選びやすくなります。

少額でお試し投資をしたい方は不動産クラウドファンディング、安定した家賃収入を求める方は現物不動産投資が適しています。

ここでは、現物不動産投資サービスと不動産クラウドファンディングサービスを、それぞれ比較表で紹介します。

最低投資額・想定利回り・実績を横並びで比較し、自分に合ったサービスを選びましょう。

現物不動産投資サービス比較表

| サービス名 | 最低投資額 | 想定利回り | 入居率 | 運営会社 | 上場区分 |

| RENOSY | 100,000円〜 | 3%〜5% | 99.60% | 株式会社GA technologies | 運営会社上場 |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.96% | J.P.Returns株式会社 | 非上場 |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | プロパティエージェント株式会社 | 親会社上場 |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 株式会社シーラ | 運営会社上場 |

| トーシンパートナーズ | 10,000円〜 | 3.5%〜4.5% | 99% | 株式会社トーシンパートナーズ | 非上場 |

| FJネクスト | 100,000円〜 | 3.5%〜5% | 99% | 株式会社FJネクストホールディングス | 運営会社上場 |

| グローバル・リンク・マネジメント | 要問い合わせ | 3%〜4% | 99.17% | 株式会社グローバル・リンク・マネジメント | 運営会社上場 |

不動産クラウドファンディングサービス比較表

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | 運営会社 | 上場区分 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | LAETOLI株式会社 | 非上場 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | クリアル株式会社 | 運営会社上場 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | ロードスターインベストメンツ株式会社 | 親会社上場 |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | プロパティエージェント株式会社 | 親会社上場 |

| TECROWD | 100,000円〜 | 7%〜11% | 94件 | TECRA株式会社 | 非上場 |

| Jointoα | 100,000円〜 | 3.6%〜5% | 30件 | 穴吹興産株式会社 | 運営会社上場 |

| ASSECLI | 10,000円〜 | 4%〜8% | 45件 | 株式会社エボルゾーン | 非上場 |

想定利回りは案件や物件により異なります。過去の実績が将来の成果を保証するものではありません

入居率やファンド数は、各サービスの実績を示す指標です。ただし、過去の実績が将来の成果を保証するものではない点に注意しましょう。

不動産投資を始めるために必要な費用の内訳

現物不動産投資を始める際、物件価格以外にも様々な費用が発生します。

ここでは、頭金・諸費用・手付金の違いと、諸費用の詳細な内訳を解説します。

頭金とは、不動産投資ローンを組む際に、物件価格の一部を最初に自己資金で支払うお金のことです。

例えば、3,000万円の物件を購入する際に頭金300万円を入れる場合、残りの2,700万円をローンで借り入れることになります。

頭金の目安は一般的には物件価格の10〜20%程度です。頭金を多く用意すれば、ローンの借入額が減り、毎月の返済負担が軽減されます。

また、自己資金を投じる姿勢は、投資への真剣さや計画性、経済的な基盤の強さを金融機関に示すことにつながります。頭金の有無は融資審査における重要な評価ポイントとなるため、一定の自己資金を用意することで、より好条件での融資が期待できる可能性も高まります。

諸費用とは、不動産を購入する際に物件価格とは別にかかる各種費用の総称です。

諸費用の目安は、一般的には新築物件で物件価格の4〜7%程度、中古物件で7〜10%程度です。中古物件は購入時に仲介手数料がかかる分、諸費用が高めとなります。

3,000万円の中古区分マンションなら、諸費用は240万円程度(8%)が目安

諸費用は原則として現金で支払う必要があり、ローンに組み込めないケースが多いため、事前に準備しておく必要があります。

手付金とは、不動産の売買契約を結ぶ際に、買主が売主に支払うお金のことです。

手付金の目安は一般的には物件価格の5〜10%程度で、契約の証として支払います。手付金は物件価格の一部に充当されるため、最終的な支払額から差し引かれます。

例えば、3,000万円の物件で手付金150万円(5%)を支払った場合、残金は2,850万円となります。

買主が契約を解除する場合は手付金を放棄、売主が解除する場合は倍額を支払う必要があります

諸費用の主な内訳は以下の通りです。

| 費用項目 | 内容 | 目安金額 |

| 仲介手数料 | 不動産会社に支払う報酬 (物件価格×3%+6万円)×消費税 |

物件価格の約3% |

| 登録免許税 | 所有権移転登記・抵当権設定登記にかかる税金 | 物件価格の約0.4〜2% |

| 不動産取得税 | 不動産を取得した際に課される税金 | 固定資産税評価額の約3〜4% |

| 司法書士報酬 | 登記手続きを依頼する司法書士への報酬 | 5万円〜15万円 |

| 融資事務手数料 | 金融機関に支払うローン手数料 | 融資金額の1〜3% |

| 火災保険料 | 物件の火災保険料(10年分一括払いが一般的) | 10万円〜30万円 |

| 印紙税 | 売買契約書・ローン契約書に貼付する印紙代 | 1万円〜6万円 |

| 固定資産税・都市計画税の精算 | 引き渡し日以降の税金を日割り計算で精算 | 物件により異なる |

諸費用の中で最も高額なのは仲介手数料です。物件価格が400万円を超える場合、「物件価格×3%+6万円(税抜)」が上限となります。

3,000万円の物件なら、仲介手数料は105.6万円(税込)

不動産会社から直接物件を購入する場合、仲介に当たらないため仲介手数料が発生しません。諸費用を大きく抑えることができるでしょう。

年収いくらから不動産投資ローンは組める?

不動産投資ローンを組むには、一定以上の年収が必要とされています。

ここでは、一般的な融資基準と年収以外の審査項目を解説します。

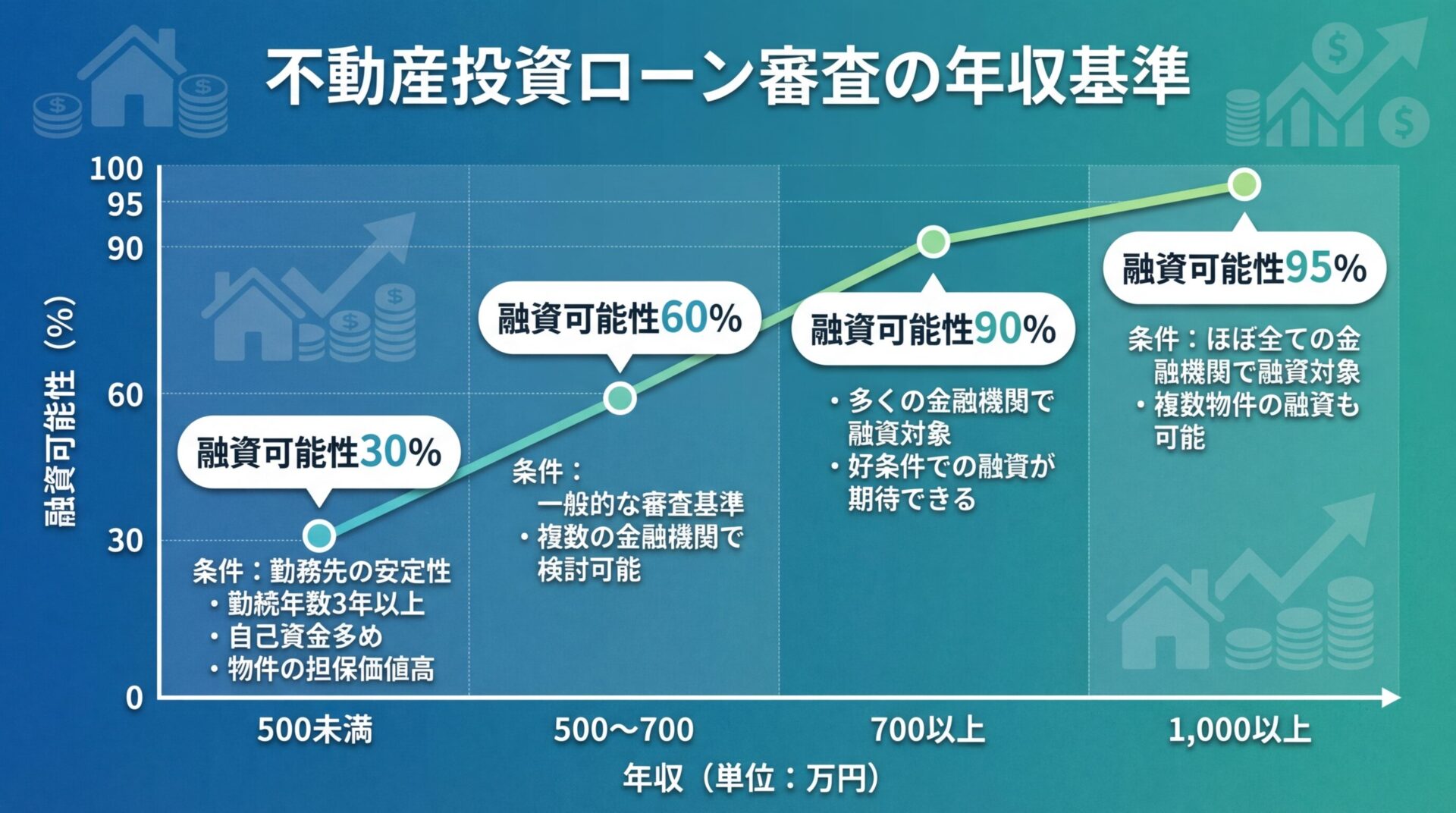

不動産投資ローンにおいて、金融機関が融資の対象とする一般的な基準が「年収700万円」というラインです。

年収700万円以上かどうかで、融資を検討する金融機関の割合に差が出ると言われています。ただし、年収700万円以上なら必ず融資が受けられるというわけではありません。あくまでもひとつの目安です。

また、金融機関によって審査の難易度には差があります。年収1,000万円を超える方にしか融資しない金融機関もあれば、年収500万円未満でも審査に通る場合もあるのです。

融資申込者の属性は年収以外にもさまざまな側面から総合的に判断されます

年収500万円未満でも、以下のような条件を満たせば融資を受けられる可能性があります。

まず、勤務先の安定性が重視されます。公務員や上場企業の正社員、医師・弁護士・公認会計士など一部の専門職は融資審査の際に有利です。

次に、勤続年数も重要な評価ポイントです。一般的には3年以上の勤続年数が求められますが、ヘッドハンティングのような転職であれば、勤続年数が少なくとも属性審査に影響が出ることは少ないでしょう。

また、自己資金の額も審査に影響します。頭金を多く用意できれば、借入額が減るため、金融機関のリスクが下がり、審査に通りやすくなります。

さらに、購入する物件の担保価値も審査基準のひとつです。駅から近く利便性の高いエリアにある物件や、築年数が浅い物件は担保価値が高く評価され、融資を受けやすくなります。

不動産投資ローンの審査では、年収以外にも以下のような項目がチェックされます。

勤務先・職業

安定した収入を得られるか、勤務にあたって危険はないかなどをチェックされます。公務員や上場企業の正社員、医師・弁護士・公認会計士など一部の専門職は融資審査の際に有利です。

勤続年数

安定して働いている人かどうかを審査する基準です。勤続年数が少ないと、属性としてマイナスになることがあります。転職を繰り返している場合は、その明確な理由が必要です。

資産状況

銀行に預けている現金の他、土地や有価証券も資産の一部です。現金に換えられる資産が多ければ損失リスクを軽減できるため、融資が認められる可能性が高くなります。

借入状況

住宅ローンや車のローンなど、既存の借入状況もチェックされます。クレジットカードの支払額が極端に多い方や返済が遅れた経験がある方は、審査では不利になりやすいと考えたほうが良いでしょう。

物件の収益性

不動産投資ローンの返済は、基本的に家賃収入から行いますが、物件の収益性が計画通りでなかったときに補てんできるかどうかという面から、年収は審査の重要なポイントです。

自己資金を抑えて始める方法

自己資金が少ない場合、フルローンやオーバーローンを活用する方法があります。

ここでは、それぞれの仕組みとリスクを解説します。

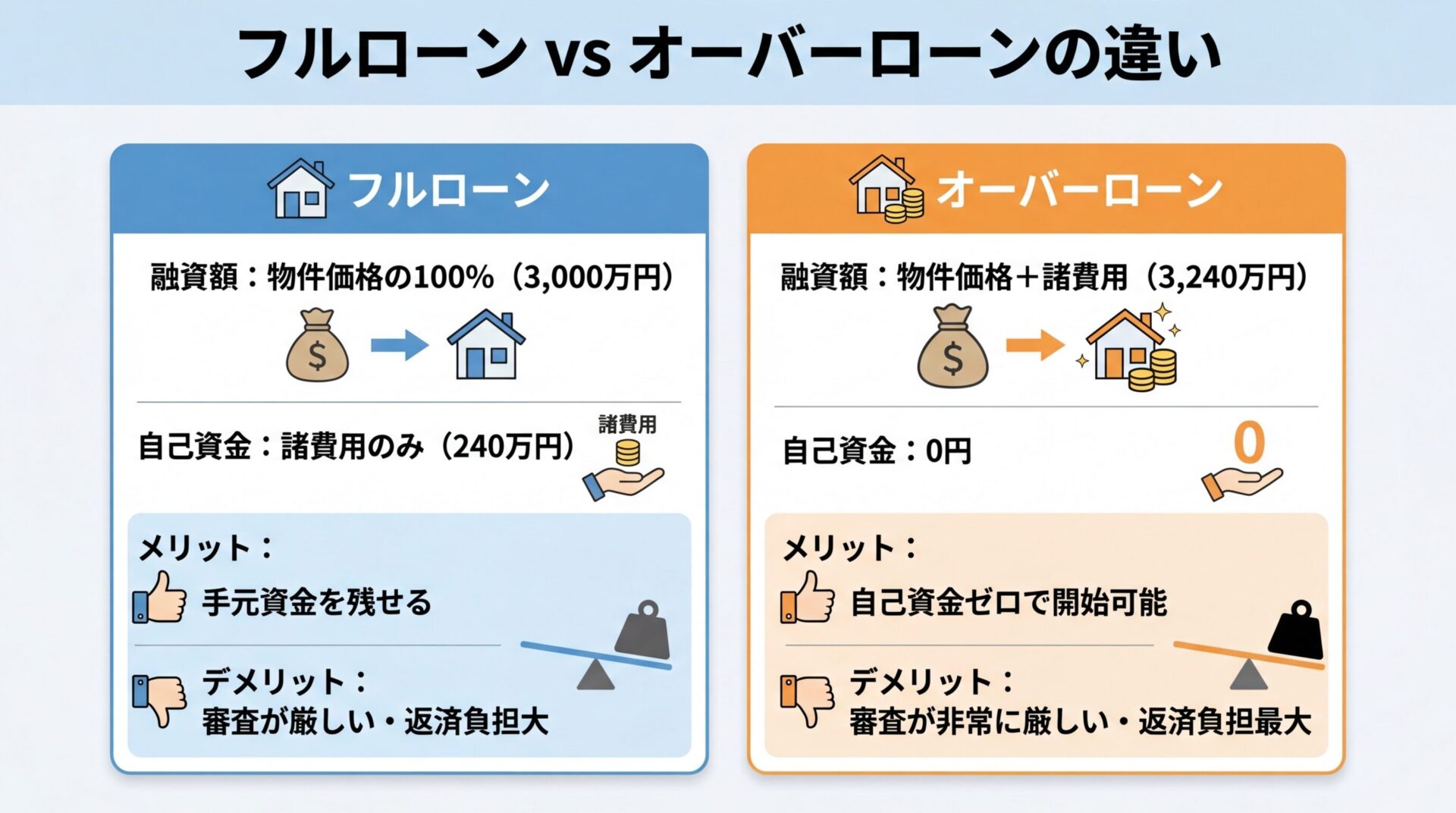

フルローンとは、物件価格の全額を融資で賄うローンのことです。通常は用意しなければならない頭金不要で、全額をローンでまかなえることになります。

例えば、3,000万円の物件を購入する場合、3,000万円全額を融資で借り入れるのがフルローンです。

諸費用(仲介手数料・事務手数料・印紙税・登録免許税・火災保険料など)は自分で用意する必要があります

フルローンを利用すれば、自己資金を手元に残せるため、急な出費に対応しやすくなります。また、レバレッジ効果を最大限に活用でき、少ない資金で大きな資産を得ることができます。

ただし、フルローンは審査が厳しく、収入や信用情報が重視されます。物件の担保価値や融資を受ける人の属性が高ければ、フルローンを組める可能性があります。

オーバーローンとは、物件価格に加えて、諸費用も含めた金額を融資で賄うローンのことです。

例えば、3,000万円の物件を購入する際、諸費用240万円も含めて3,240万円を融資で借り入れるのがオーバーローンです。

オーバーローンを利用すれば、自己資金を全く用意しなくても不動産投資を始めることができます。初期投資を極限まで抑えたい場合に有効な方法です。

ただし、オーバーローンはフルローンよりも借入額が大きいため、審査がより厳しくなる傾向があります。また、月々の返済額が高くなるため、キャッシュフローが悪化しやすい点に注意が必要です。

オーバーローンを検討する場合は、月々のキャッシュフローや返済計画を長期的な視点で考えましょう

フルローンやオーバーローンには、以下のようなリスクがあります。

返済負担の増加

借入額が大きくなるため、月々の返済額が増加します。家賃収入に対する返済比率が高くなり、キャッシュフローが悪化しやすくなります。空室が発生した場合や修繕費が必要になった場合、返済が滞るリスクも高まります。

金利上昇リスク

不動産投資ローンのほとんどは変動金利型が採用されています。金利が上昇すると返済額が増加し、総返済額も膨らみます。特に借入額が大きいフルローンやオーバーローンでは、金利上昇の影響が大きくなります。

売却時のオーバーローンリスク

借入金額が大きいと、ローン残高が売却額を上回る「オーバーローン」状態になる可能性があります。売却しても借入金が残り、自己資金で補填しなければならなくなります。

審査の厳しさ

フルローンやオーバーローンは審査基準が厳しく、年収や属性、物件の担保価値が高くないと融資を受けられません。金融機関によっては、フルローンやオーバーローンを取り扱っていない場合もあります。

フルローンやオーバーローンを利用する場合は、これらのリスクを十分に理解し、慎重に判断する必要があります

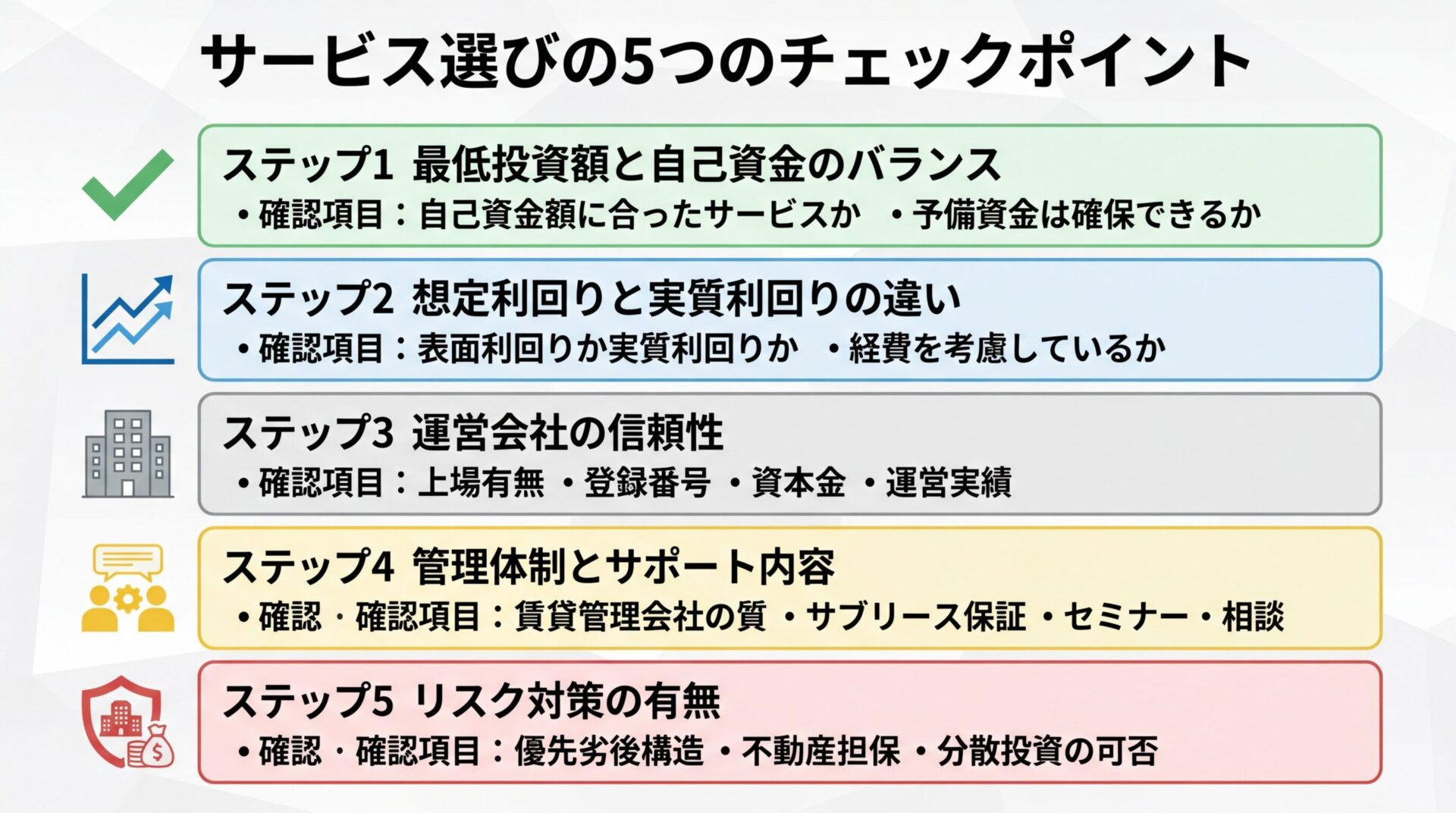

不動産投資を始める際、どのサービスを選ぶかは重要な判断です。

ここでは、初心者が確認すべき5つのポイントを解説します。

まず、自分が用意できる自己資金と、各サービスの最低投資額を比較しましょう。

自己資金が10万円以下の場合、不動産クラウドファンディングが現実的な選択肢となります。COZUCHI・CREAL・Rimpleなどは1万円から投資可能です。

自己資金が100万円以上ある場合、現物不動産投資も視野に入ります。ただし、全額を頭金に充てるのではなく、一定の資金を手元に残しておくことが重要です。

空室や修繕費に備え、物件価格の10〜20%程度の予備資金を確保しておきましょう

不動産投資の利回りには「表面利回り」と「実質利回り」の2種類があります。

表面利回りは、年間家賃収入を物件価格で割ったもので、経費を考慮していない利回りです。一方、実質利回りは、年間家賃収入から管理費・修繕費等の経費を差し引いた実質的な利回りです。

3,000万円の物件で年間家賃収入120万円なら表面利回り4%。経費30万円なら実質利回り3%

サービスの紹介ページに記載されている利回りは、多くの場合「想定利回り」または「表面利回り」です。実際の収益は経費を差し引いた実質利回りで判断する必要があります。

想定利回りは予定分配率であり、確約されたものではありません。空室や物件の資産価値低下により、想定通りの収益が得られない可能性があります

不動産投資サービスを選ぶ際、運営会社の信頼性は重要な判断基準です。

以下のポイントをチェックしましょう。

上場有無

東証プライム・東証スタンダード・東証グロースなどに上場している企業は、財務基盤が安定しており、透明性の高い運営が期待できます。親会社が上場している場合も、一定の信頼性があります。

登録番号

不動産特定共同事業や宅地建物取引業の登録番号を確認しましょう。登録番号が記載されていない事業者は、法令に基づいた運営を行っていない可能性があります。

出典: 国土交通省 不動産特定共同事業者一覧

資本金・運営実績

資本金が多い企業は、財務基盤が安定しています。また、運営実績年数が長い企業は、ノウハウが蓄積されており、安定した運用が期待できます。

口コミ・評判

インターネット上の口コミや評判も参考になります。ただし、個人の主観的な意見も多いため、複数の情報源を比較して判断しましょう。

不動産投資を成功させるには、物件管理やサポート体制が重要です。

現物不動産投資の場合、以下の管理体制を確認しましょう。

賃貸管理会社の質

入居者募集・家賃徴収・クレーム対応などを代行してくれる賃貸管理会社の質が重要です。入居率の高い管理会社を選ぶことで、空室リスクを抑えられます。

サブリース保証

サブリース(一括借り上げ)を利用すれば、空室時でも一定の賃料が保証されます。ただし、賃料は定期的に見直される場合があるため、条件をよく確認しましょう。

出典: 国土交通省 賃貸住宅管理業法

セミナー・個別相談

初心者向けのセミナーや個別相談を実施しているサービスは、不動産投資の知識を深めるのに役立ちます。

不動産クラウドファンディングの場合、物件管理は事業者が行うため、投資家の手間はほとんどかかりません。ただし、運用状況の報告頻度や問い合わせ対応の質を確認しておくとよいでしょう。

不動産投資には様々なリスクが伴います。各サービスがどのようなリスク対策を講じているか確認しましょう。

優先劣後構造

不動産クラウドファンディングでは、優先劣後構造を採用しているファンドがあります。損失が発生した場合、事業者の出資分(劣後出資)から先に負担する仕組みで、投資家の元本割れリスクを軽減できます。

優先劣後構造は案件により異なり、劣後出資のないファンドもあるため、各ファンドの詳細を確認する必要があります

不動産担保

貸付型の不動産クラウドファンディングでは、全案件不動産担保付きの場合があります。万が一貸付先が返済できなくなった場合でも、担保不動産を売却して資金を回収できる可能性があります。

分散投資

複数の物件や案件に分散投資することで、リスクを軽減できます。1つの物件に全額投資するのではなく、複数のサービスや案件に分散することをおすすめします。

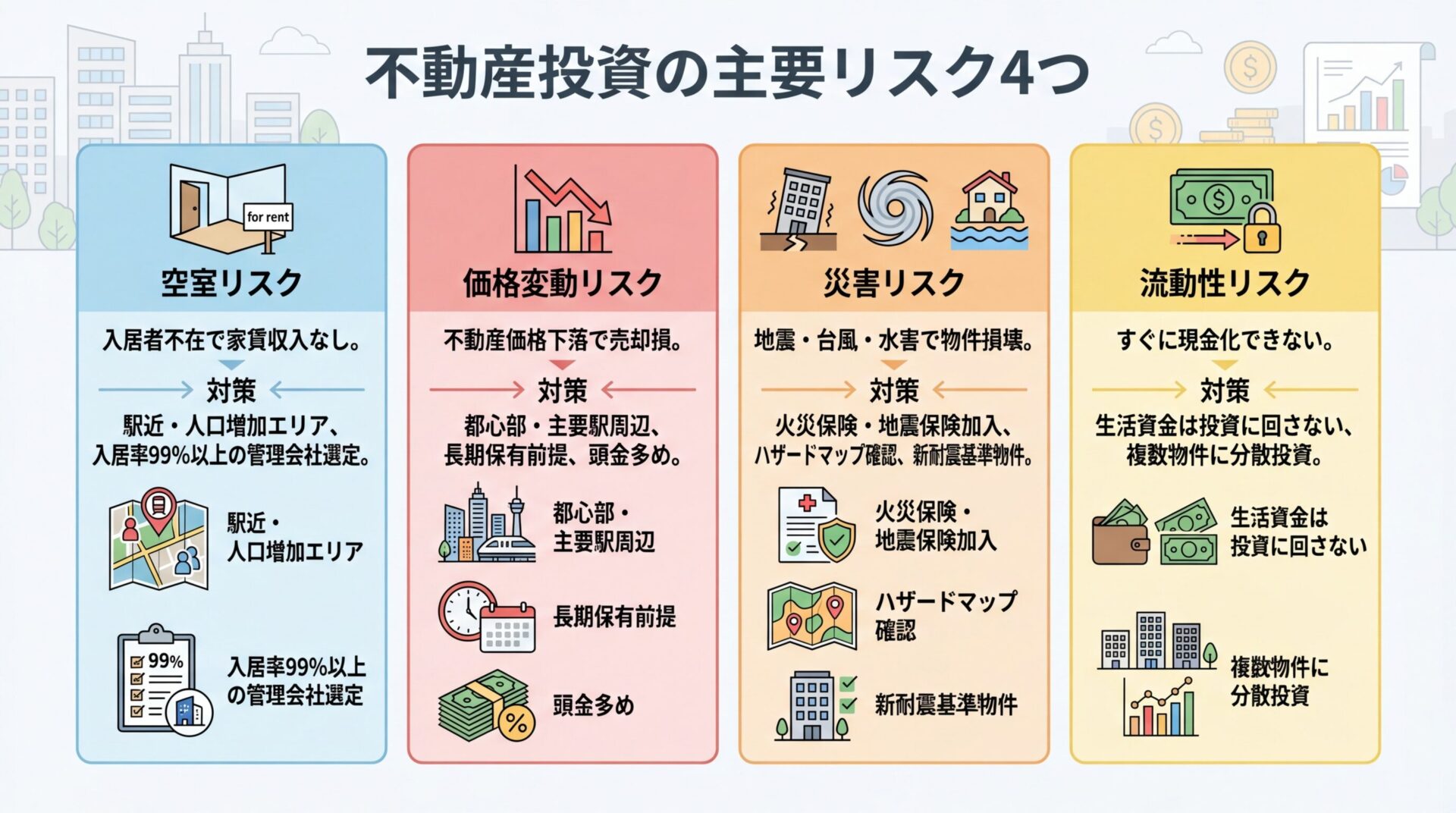

不動産投資で失敗しないために知っておくべきリスクと注意点

不動産投資には、様々なリスクが伴います。

ここでは、代表的な4つのリスクと対策を解説します。

空室リスクとは、所有している物件に入居者がおらず、家賃収入が得られなくなるリスクのことです。不動産投資の最大のリスクといえます。

空室が発生すると、家賃収入が途絶える一方で、ローン返済や管理費・修繕積立金などの支出は継続します。空室期間が長引くと、キャッシュフローが悪化し、経営が苦しくなる可能性があります。

空室リスクを避けるためには、以下のポイントが重要です。

長期的な賃貸需要が見込める物件選び

駅から近く利便性の高いエリア、人口が増加している地域の物件を選びましょう。都心部や主要駅周辺の物件は、賃貸需要が安定しています。

入居者募集業務に強い賃貸管理会社を選ぶ

入居率の高い管理会社を選ぶことで、空室期間を短縮できます。管理会社の入居率や平均空室期間を確認しましょう。

家賃設定の見直し

周辺相場より家賃が高い場合、入居者が集まりにくくなります。定期的に周辺の家賃相場を確認し、適切な家賃設定を行いましょう。

築年数が経過すると物件の価値が下がり、家賃を下げざるを得ない場合があります。長期的な収支計画には家賃下落を織り込んでおきましょう

不動産価格は、経済情勢や金利、地域の開発状況などによって変動します。

購入時よりも不動産価格が下落した場合、売却時に損失が発生する可能性があります。特に、ローン残高が売却価格を上回る「オーバーローン」状態になると、売却しても借入金が残ってしまいます。

不動産価格の変動リスクを軽減するには、以下の対策が有効です。

立地の良い物件を選ぶ

都心部や主要駅周辺の物件は、価格が下落しにくい傾向があります。人口が増加している地域や、再開発が予定されている地域の物件も、価格上昇が期待できます。

長期保有を前提とする

短期間で売却すると、市場の変動に影響されやすくなります。長期保有を前提とすれば、一時的な価格下落の影響を受けにくくなります。

頭金を多く入れる

頭金を多く入れれば、ローン残高が減り、オーバーローンのリスクを軽減できます。

地震・台風・水害などの災害により、物件が損傷・損壊するリスクがあります。

災害により物件が使用できなくなると、家賃収入が途絶え、修繕費用も発生します。最悪の場合、物件の資産価値が大きく下落する可能性もあります。

災害リスクに備えるには、以下の対策が重要です。

火災保険・地震保険への加入

火災保険は、火災だけでなく、台風や水害による損害もカバーします。地震保険は、地震・噴火・津波による損害を補償します。物件を購入する際は、必ず火災保険に加入しましょう。

ハザードマップの確認

物件を購入する前に、自治体が公開しているハザードマップを確認しましょう。洪水や土砂災害のリスクが高い地域は避けるのが賢明です。

築年数・耐震性の確認

新耐震基準(1981年6月以降)を満たしている物件は、地震に強い傾向があります。築年数が古い物件を購入する場合は、耐震性を確認しましょう。

不動産は、株式や投資信託と比較して流動性が低い資産です。売却したいと思っても、すぐに買い手が見つからない場合があります。

特に、地方の物件や築年数が古い物件は、売却に時間がかかる傾向があります。急に現金が必要になった場合、不動産を売却して資金を調達するのは困難です。

不動産クラウドファンディングも、運用期間中は原則として途中解約ができません。満期まで資金が拘束されるため、生活資金や緊急予備資金を投資に回すのは避けましょう

また、不動産投資には元本割れリスクがあります。空室や物件の資産価値低下、災害などにより、投資元本を下回る損失が発生する可能性があります。

不動産クラウドファンディングでは、優先劣後構造を採用しているファンドもありますが、損失が劣後出資額を超えた場合、投資家の元本も毀損します。

元本割れリスクを軽減するには、複数の物件や案件に分散投資することが有効です。1つの物件に全額投資するのではなく、複数のサービスや案件に分散しましょう。

不動産投資で家賃収入を得た場合、原則として確定申告が必要です。

不動産所得は、年間の家賃収入から必要経費(管理費・修繕費・減価償却費・ローン利息など)を差し引いた金額です。不動産所得が20万円を超える場合、確定申告が必要となります。

不動産所得が赤字の場合、給与所得と損益通算することで、税金の還付を受けられる場合があります。ただし、土地取得借入金の利子相当額は損益通算の対象外となります。

出典: 国税庁 不動産所得の損益通算

現物不動産投資の場合、物件を売却することで投資をやめることができます。

ただし、売却には時間がかかる場合があり、すぐに現金化できるとは限りません。また、売却時に仲介手数料や譲渡所得税が発生します。

譲渡所得税の税率は、所有期間が5年超の場合は20.315%(長期譲渡所得)、5年以下の場合は39.63%(短期譲渡所得)です(所得税・住民税・復興特別所得税を含む)。

出典: 国税庁 長期譲渡所得の税額の計算

出典: 国税庁 短期譲渡所得の税額の計算

ただし、一部のサービスでは途中解約が可能な場合もあります。その場合、解約手数料が発生することが多いため、事前に規定を確認しましょう。

はい、複数の物件に投資することは可能です。

むしろ、リスク分散の観点から、複数の物件や案件に分散投資することをおすすめします。1つの物件に全額投資すると、その物件で空室や災害が発生した場合、収益が大きく減少します。

複数の物件に投資すれば、1つの物件で問題が発生しても、他の物件の収益でカバーできます。

ただし、複数の物件を所有すると、管理の手間が増えます。賃貸管理会社に委託するか、サブリース保証を利用することで、管理の負担を軽減できます。

はい、サラリーマンでも不動産投資は可能です。

むしろ、サラリーマンは不動産投資ローンの審査で有利とされています。安定した収入があるため、金融機関から融資を受けやすいのです。

特に、公務員や上場企業の正社員は、融資審査で高く評価されます。勤続年数が3年以上あれば、さらに有利になります。

サラリーマンが不動産投資を始める場合、以下の点に注意しましょう。

本業に支障が出ないようにする

物件管理や入居者対応は、賃貸管理会社に委託しましょう。自主管理は時間と手間がかかり、本業に支障が出る可能性があります。

副業禁止規定を確認する

勤務先に副業禁止規定がある場合、不動産投資が副業に該当するか確認しましょう。一般的に、5棟10室未満の規模であれば、副業とはみなされないケースが多いです。

税金対策を理解する

不動産所得が赤字の場合、給与所得と損益通算することで、税金の還付を受けられる場合があります。ただし、税効果は個人の状況により異なるため、税理士に相談することをおすすめします。

不動産クラウドファンディングとREIT(不動産投資信託)は、どちらも少額から不動産に投資できる仕組みですが、いくつかの違いがあります。

投資対象

不動産クラウドファンディングは、1つの不動産物件に投資します。投資家は物件の詳細情報を確認し、自分で投資先を選べます。

REITは、複数の不動産物件に分散投資する投資信託です。投資家は個別の物件を選ぶことはできません。

流動性

不動産クラウドファンディングは、運用期間中は原則として途中解約ができません。満期まで資金が拘束されます。

REITは、証券取引所に上場しているため、いつでも売買できます。流動性が高く、現金化しやすい点がメリットです。

価格変動

不動産クラウドファンディングは、運用期間と想定利回りがあらかじめ設定されており、日々価格が変動することはありません。

REITは、株式と同様に市場で取引されるため、日々価格が変動します。不動産の運用成績が良くても、市場の影響でREIT価格が下落する可能性があります。

リスク対策

不動産クラウドファンディングは、優先劣後構造を採用しているファンドがあり、事業者が一定の損失までカバーする形となるため、元本割れリスクの軽減になります。

REITは、優先劣後構造のような仕組みはなく、市場の変動により元本割れのリスクがあります。

不動産投資で失敗しないために、最初にすべきことは以下の3つです。

自分の投資目的を明確にする

「少額でお試し投資をしたい」「安定した家賃収入を得たい」「税金対策をしたい」など、投資目的を明確にしましょう。目的によって、最適な投資先が変わります。

リスクを理解する

不動産投資には、空室リスク・価格変動リスク・災害リスク・流動性リスクなど、様々なリスクがあります。これらのリスクを理解し、対策を講じることが重要です。

信頼できる不動産会社・サービスを選ぶ

運営会社の信頼性を確認しましょう。上場有無・登録番号・資本金・運営実績などをチェックし、信頼できる会社を選びましょう。

また、複数の会社やサービスを比較し、自分に合った投資先を選ぶことが重要です。1つの会社の情報だけで判断せず、複数の情報源を比較しましょう。

不安な点があれば、不動産会社や税理士、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

不動産投資を始めるために必要な金額は、投資方法によって大きく異なります。

現物不動産投資では物件価格の15〜30%程度の自己資金が目安ですが、不動産クラウドファンディングなら1万円から投資可能です。自分の資金状況に合わせて、最適な投資先を選びましょう。

不動産投資ローンの審査基準は年収700万円が一般的ですが、年収500万円未満でも融資を受けられるケースがあります。勤務先の安定性や自己資金の額、物件の担保価値などが総合的に審査されます。

フルローンやオーバーローンを活用すれば、自己資金を抑えて投資を始められますが、返済負担の増加や金利上昇リスクに注意が必要です。

不動産投資には、空室リスク・価格変動リスク・災害リスク・流動性リスクなど、様々なリスクが伴います。これらのリスクを理解し、対策を講じることが重要です

投資を始める前に、自分の投資目的を明確にし、信頼できる不動産会社・サービスを選びましょう。複数の情報源を比較し、慎重に判断することが成功への第一歩です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!