不動産投資物件の選び方|投資額・利回り別おすすめ比較2026

「不動産投資で税金対策ができる」という話を聞いたことがある方は多いでしょう。

年収が1,000万円を超えると所得税の負担が重くなり、何か対策はないかと考える方も増えてきます。

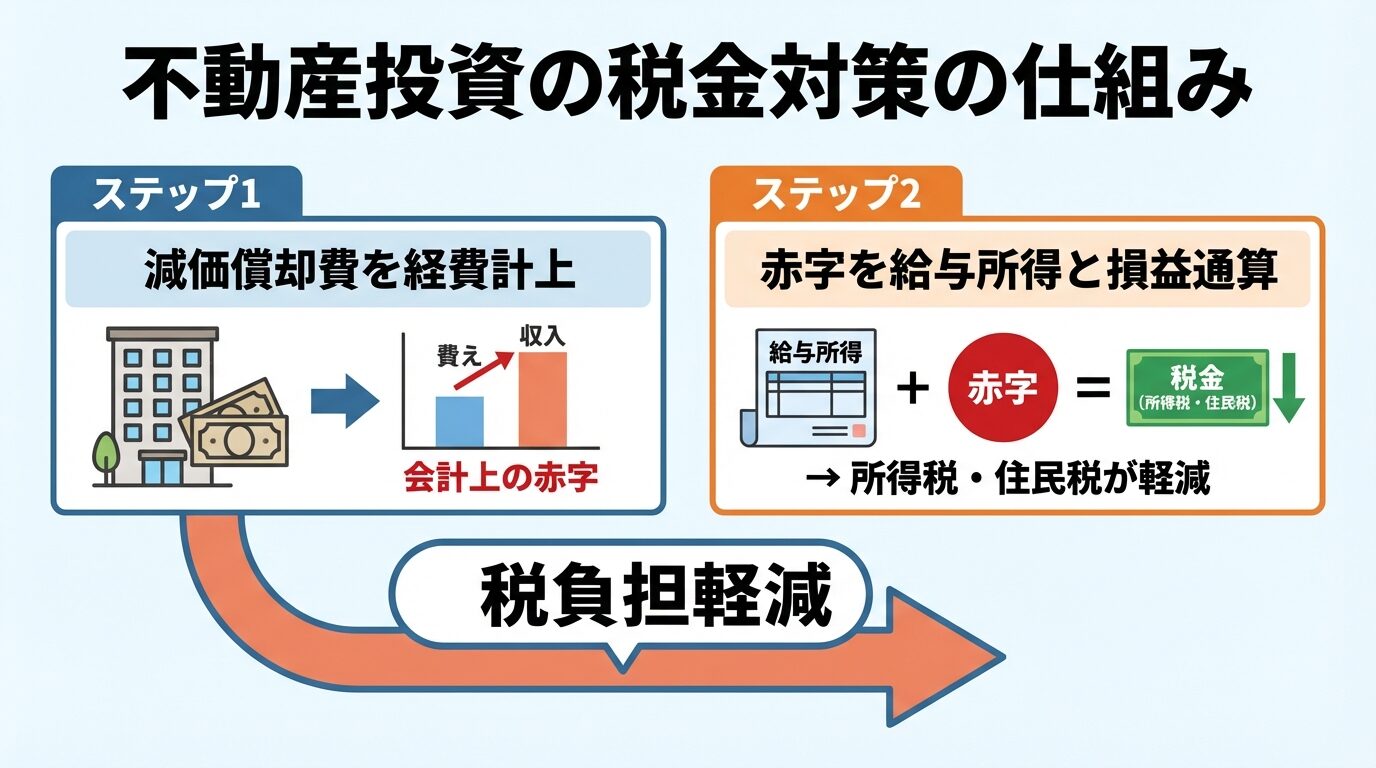

不動産投資による税金対策は、損益通算と減価償却という2つの仕組みを活用することで実現できます。

ただし、すべての人に効果があるわけではありません。課税所得900万円以上の方は税効果が高い一方、それ以下の方は効果が薄いのが実情です。

この記事では、不動産投資で税金対策できる仕組みから、自分が対象かどうかの判断基準、年収別のシミュレーション、デッドクロスなどのリスクまで詳しく解説します。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

不動産投資による税金対策は、損益通算と減価償却という2つの仕組みを組み合わせることで実現します。

まず基本的な考え方を理解しましょう。

損益通算とは、不動産所得の赤字を給与所得など他の所得から差し引いて税金を計算できる仕組みです。

出典: 国税庁 損益通算

例えば、給与所得が900万円で不動産所得が100万円の赤字だった場合、総所得は800万円として計算されます。

所得が下がれば、それに応じて所得税や住民税の負担も軽減されます。すでに源泉徴収で納めている税金がある場合は、差額が還付される仕組みです。

損益通算できる所得は不動産・事業・譲渡・山林の4種類のみ

損益通算できる所得は、不動産所得・事業所得・譲渡所得・山林所得の4種類に限定されています。

出典: 国税庁 損益通算

別荘など趣味目的の不動産の赤字は損益通算の対象外

ただし、別荘など趣味や娯楽目的で所有する不動産の赤字は損益通算の対象外です。また、土地取得のための借入金利子は損益通算できません。

出典: 国税庁 不動産所得の損益通算

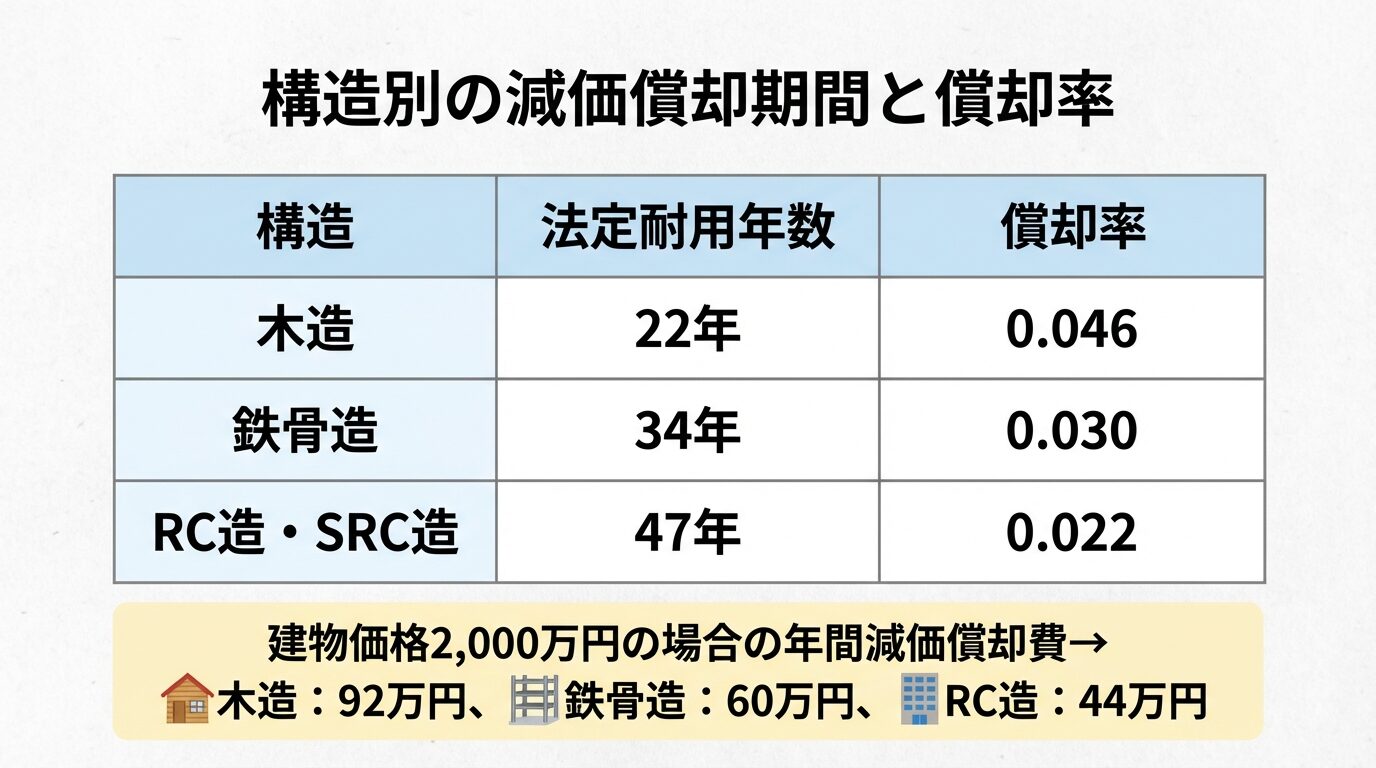

減価償却費とは、建物の取得費用を法定耐用年数に応じて分割し、毎年経費として計上できる費用のことです。

重要なのは、減価償却費は実際にお金が出ていかない「非現金支出項目」である点です。

建物は時間の経過とともに価値が減少するという考え方に基づき、購入時に一括で費用計上するのではなく、毎年少しずつ費用として計上します。

例えば、建物部分の価格が2,000万円のRC造マンション(法定耐用年数47年)を購入した場合、年間約42.5万円の減価償却費を計上できます。

実際は黒字でも会計上は赤字にして税金を抑えられる

この減価償却費により、実際の現金収支は黒字でも、会計上は赤字にすることが可能です。会計上の赤字を損益通算に使うことで、手元に現金を残しながら税金を抑えられます。

減価償却の計算方法は定額法が基本です。2016年4月1日以降に取得した建物は定額法に一本化されています。

計算式は「減価償却費=建物価格×償却率」となります。償却率は法定耐用年数によって決まり、木造22年は0.046、RC造47年は0.022です。

出典: 国税庁 減価償却資産の償却率表

不動産投資の税金対策には、実質的に税負担を減らす「減税」と、税金の支払いを将来に繰り延べる「課税の先延ばし」の2種類があります。

減価償却を活用した損益通算は、基本的には「課税の先延ばし」です。

減価償却が終わると経費計上できなくなり税負担が増える

減価償却期間中は経費計上により税負担が軽減されますが、減価償却が終わると経費計上できなくなり、税負担が増えます。また、物件を売却する際には譲渡所得税がかかります。

ただし、先に税負担を軽減することで、その期間に手元資金を増やし、事業拡大や別の投資に回せるメリットがあります。

税金対策を検討する際は、トータルでの税負担と資金繰りの両面から判断することが大切です。

不動産投資で税金対策すべき人・すべきでない人

不動産投資による税金対策は、すべての人に効果があるわけではありません。

自分が対象かどうかを判断する基準を理解しましょう。

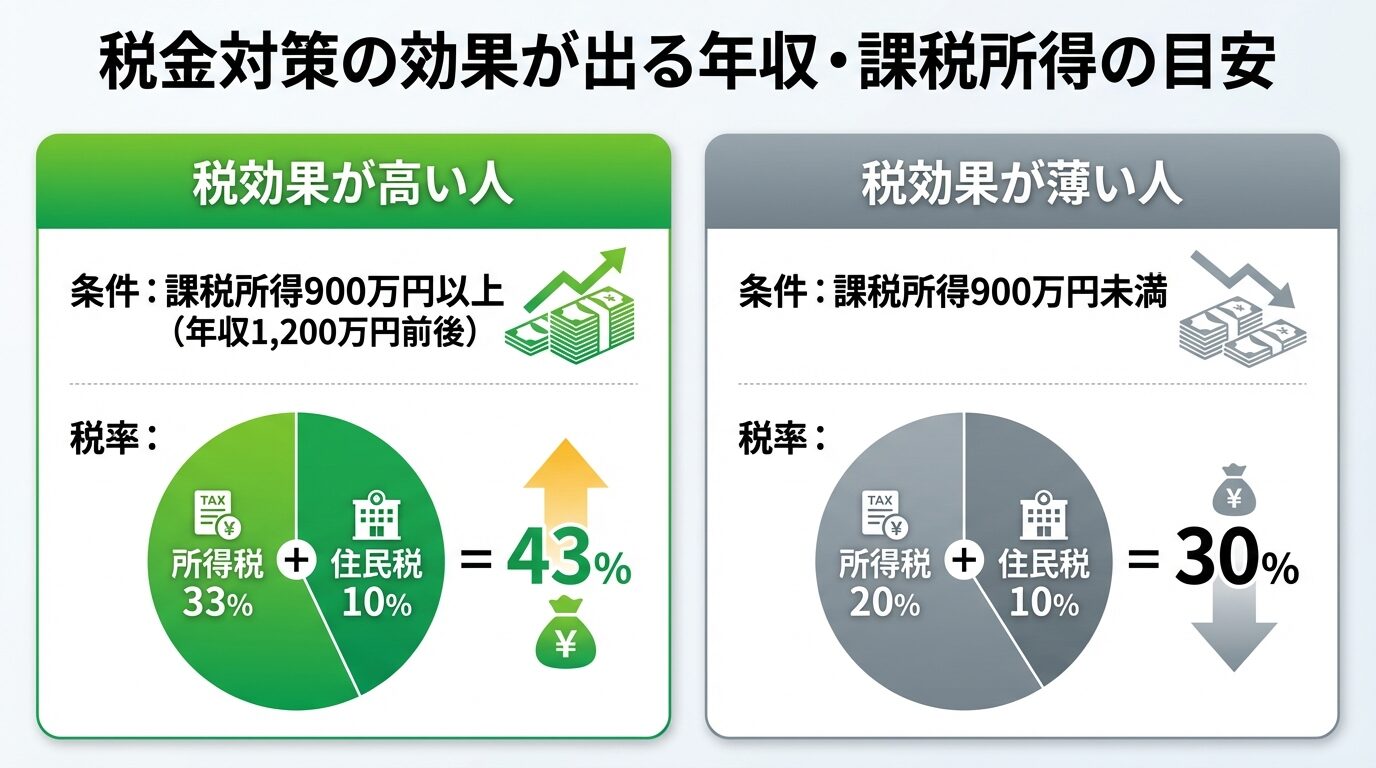

課税所得900万円以上の方は、不動産投資による税金対策の効果が高いと言えます。

所得税は累進課税制度を採用しており、課税所得が900万円を超えると税率が33%に上がります(住民税10%と合わせて43%)。

出典: 国税庁 所得税の税率

課税所得900万円超1,800万円以下の部分には33%の税率が適用されるため、損益通算により課税所得を圧縮すれば、その分の税負担を軽減できます。

例えば、課税所得950万円の方が不動産投資で100万円の赤字を出した場合、課税所得は850万円に圧縮されます。900万円を超える50万円分は33%の税率から20%の税率に変わるため、税負担の軽減効果が大きくなります。

年収1,200万円前後が税金対策を本格検討するタイミング

年収の目安としては、給与所得控除や各種控除を差し引いた後の課税所得が900万円以上になるのは、おおむね年収1,200万円前後の方です。

課税所得900万円以下の方は、不動産投資による税金対策の効果が限定的です。

課税所得が330万円超695万円以下の場合、所得税率は20%です。住民税10%と合わせても30%にとどまります。

出典: 国税庁 所得税の税率

税率が低い分、損益通算による税負担軽減の効果も小さくなります。

また、年収が850万円以下の場合、給与所得控除は収入に応じて増えますが、850万円を超えると一律195万円で頭打ちになります。年収が増えても控除額は増えないため、課税所得が増えやすくなります。

出典: 国税庁 給与所得控除

課税所得が低い方は税金対策より資産形成を重視すべき

課税所得が低い方は、税金対策よりも家賃収入による資産形成を重視した方が、不動産投資のメリットを活かせるでしょう。

自分の年収と課税所得を確認するには、源泉徴収票を見るのが最も簡単です。

源泉徴収票の「支払金額」が年収、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた金額が課税所得です。

会社員の場合、年末調整後に会社から源泉徴収票が交付されます。確定申告をしている方は、確定申告書の控えで確認できます。

課税所得が900万円前後の方は、不動産投資による税金対策を本格的に検討するタイミングと言えるでしょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

不動産投資でどの程度の税金対策効果があるのか、年収別に具体的な金額をシミュレーションします。

ここでは独身で基礎控除と社会保険料控除のみを考慮した場合を想定します。

年収800万円の方が不動産投資で年間100万円の会計上の赤字を出した場合を計算します。

【対策前】

給与所得控除:190万円

基礎控除:48万円

出典: 国税庁 基礎控除

社会保険料控除:110万円(目安)

課税所得:800万円−190万円−48万円−110万円=452万円

所得税:452万円×20%−42.75万円=47.65万円

出典: 国税庁 所得税の税率

住民税:452万円×10%+0.5万円=45.7万円

税負担合計:93.35万円

【対策後(不動産所得−100万円)】

課税所得:352万円(452万円−100万円)

所得税:352万円×20%−42.75万円=27.65万円

住民税:352万円×10%+0.5万円=35.7万円

税負担合計:63.35万円

税負担軽減額:93.35万円−63.35万円=30万円

課税所得が900万円未満のため税率は20%にとどまる

年収800万円の場合、100万円の会計上の赤字で約30万円の税負担軽減効果が見込めます。ただし、課税所得が900万円に達していないため、税率は20%にとどまります。

年収1,000万円の方が不動産投資で年間100万円の会計上の赤字を出した場合を計算します。

【対策前】

給与所得控除:195万円

出典: 国税庁 給与所得控除

基礎控除:48万円

社会保険料控除:137万円(目安)

課税所得:1,000万円−195万円−48万円−137万円=620万円

所得税:620万円×20%−42.75万円=81.25万円

住民税:620万円×10%+0.5万円=62.5万円

税負担合計:143.75万円

【対策後(不動産所得−100万円)】

課税所得:520万円(620万円−100万円)

所得税:520万円×20%−42.75万円=61.25万円

住民税:520万円×10%+0.5万円=52.5万円

税負担合計:113.75万円

税負担軽減額:143.75万円−113.75万円=30万円

年収1,000万円の場合も、100万円の会計上の赤字で約30万円の税負担軽減効果が見込めます。課税所得がまだ900万円に達していないため、税率は20%です。

年収1,500万円の方が不動産投資で年間100万円の会計上の赤字を出した場合を計算します。

【対策前】

給与所得控除:195万円

基礎控除:48万円

社会保険料控除:157万円(目安)

課税所得:1,500万円−195万円−48万円−157万円=1,100万円

所得税:1,100万円×33%−153.6万円=209.4万円

住民税:1,100万円×10%+0.5万円=110.5万円

税負担合計:319.9万円

【対策後(不動産所得−100万円)】

課税所得:1,000万円(1,100万円−100万円)

所得税:1,000万円×33%−153.6万円=176.4万円

住民税:1,000万円×10%+0.5万円=100.5万円

税負担合計:276.9万円

税負担軽減額:319.9万円−276.9万円=43万円

課税所得900万円超のため税率33%が適用され税効果が高い

年収1,500万円の場合、100万円の会計上の赤字で約43万円の税負担軽減効果が見込めます。課税所得が900万円を超えているため、税率33%が適用される部分があり、税効果が高くなります。

このように、課税所得が高いほど税金対策の効果は大きくなります。ただし、税金対策効果は個人の課税所得や物件条件により異なるため、税理士への相談をおすすめします。

不動産投資で税金対策を重視する場合、物件選びが重要です。

減価償却費を多く計上できる物件ほど、税効果が高くなります。

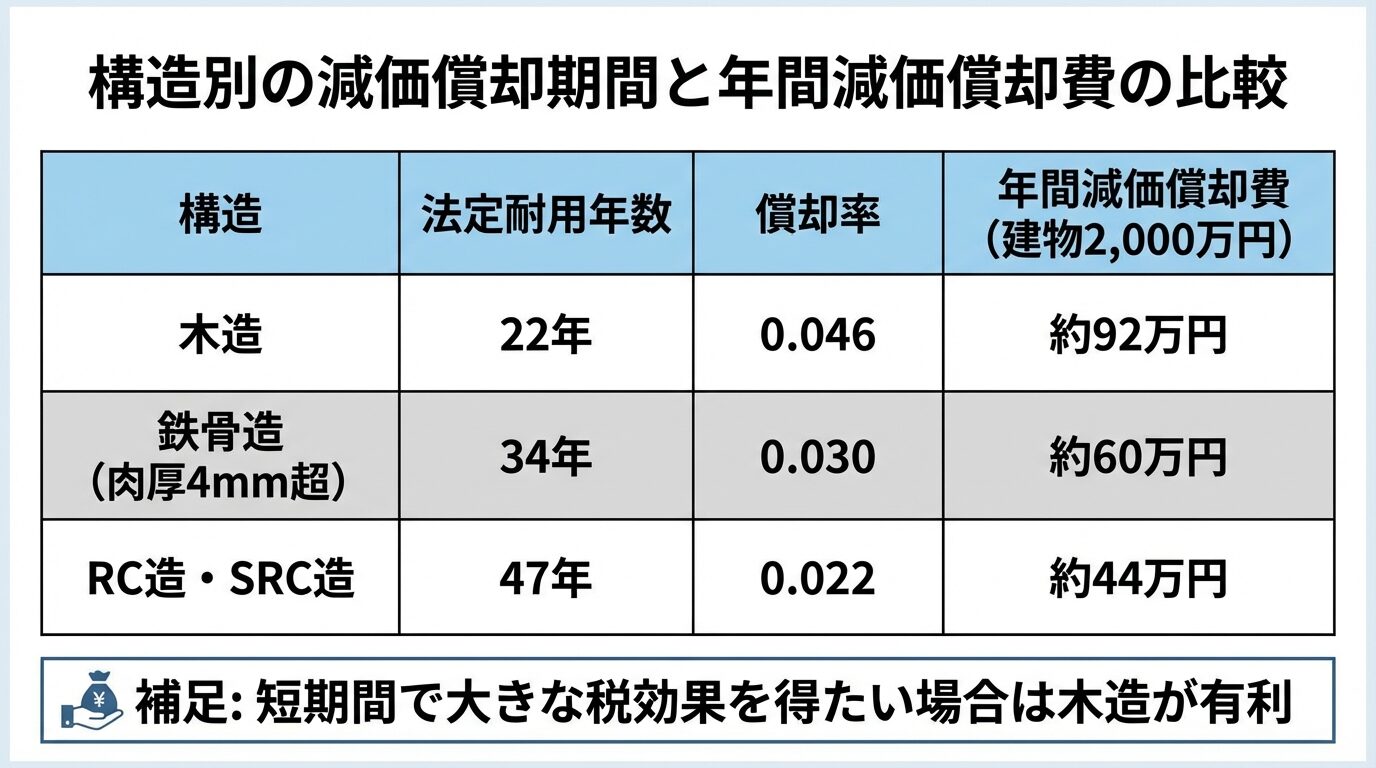

建物の構造によって法定耐用年数が異なり、減価償却期間も変わります。

主な構造の法定耐用年数は以下の通りです。

| 構造 | 法定耐用年数 | 償却率 | 年間減価償却費(建物価格2,000万円の場合) |

| 木造 | 22年 | 0.046 | 約92万円 |

| 鉄骨造(肉厚4mm超) | 34年 | 0.030 | 約60万円 |

| RC造・SRC造 | 47年 | 0.022 | 約44万円 |

木造は短期間で大きな税効果、RC造は長期安定運用向き

木造は法定耐用年数が短いため、毎年の減価償却費が大きくなります。短期間で大きな税効果を得たい場合は木造が有利です。

一方、RC造は法定耐用年数が長いため、毎年の減価償却費は小さくなりますが、長期間にわたって経費計上できます。

税金対策を重視するなら木造、長期的な安定運用を重視するならRC造という選択になるでしょう。

築古物件は、新築物件よりも税金対策に有利な場合があります。

中古物件の場合、残存耐用年数に応じて減価償却期間を計算します。法定耐用年数を超えている場合、「法定耐用年数×20%」で計算します。

例えば、築25年の木造物件(法定耐用年数22年)の場合、減価償却期間は「22年×20%=4年」となります。

建物価格2,000万円の場合、年間500万円の減価償却費を計上できます。これは新築木造の約5.4倍です。

減価償却期間が終わるとデッドクロスのリスクが高まる

短期間で大きな減価償却費を計上できるため、税効果が非常に高くなります。ただし、減価償却期間が終わるとデッドクロスのリスクが高まる点には注意が必要です。

物件タイプによっても税効果は異なります。

コンパクトマンションは、建物価格の割合が高く、土地価格の割合が低いため、減価償却費を多く計上できます。都心部の物件は特にその傾向が強くなっています。

一棟アパートは、土地と建物の両方を所有するため、建物価格の割合は物件により異なります。木造の一棟アパートは減価償却期間が短いため、税効果が高くなります。

戸建ては、土地価格の割合が高い場合が多く、減価償却費を計上できる建物価格の割合は相対的に低くなります。

税金対策だけでなく収益性や資産価値も総合的に判断すべき

税金対策を重視する場合は、建物価格の割合が高い物件を選ぶことがポイントです。ただし、税金対策だけを目的にした投資は危険です。収益性や資産価値も含めて総合的に判断しましょう。

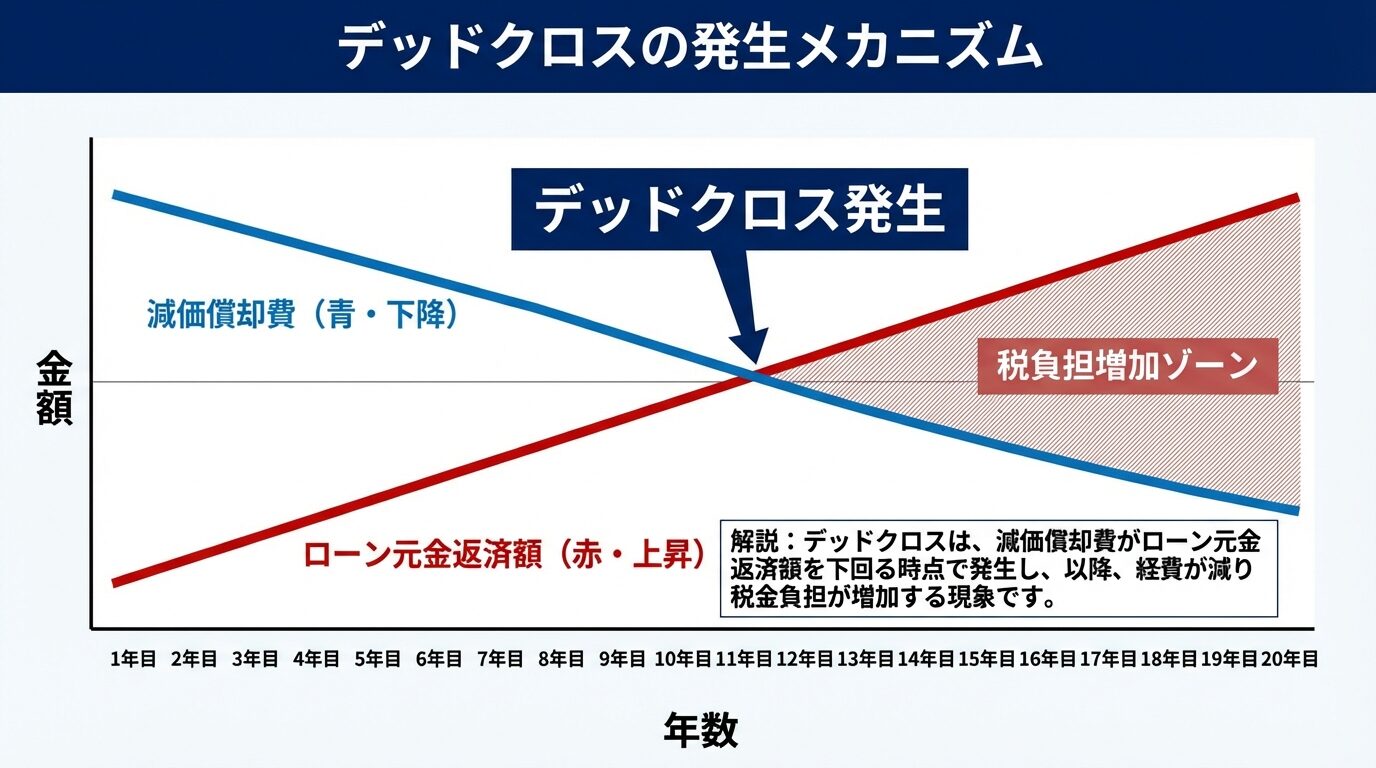

デッドクロスとは?税負担が増えるタイミングと回避策

不動産投資で税金対策を行う際、必ず理解しておくべきリスクが「デッドクロス」です。

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態のことを指します。

デッドクロスが発生すると、帳簿上は利益が出ているにもかかわらず、その利益に対して課される所得税額が増え、資金繰りが悪化します。

なぜこのような状態になるのか、仕組みを理解しましょう。

ローンの返済額には、利息部分と元金部分が含まれます。利息部分は経費として計上できますが、元金部分は経費として計上できません。

一方、減価償却費は実際にお金が出ていかない経費です。

減価償却期間中は、減価償却費を経費計上できるため、実際のキャッシュフローと帳簿上の利益に差が生じます。しかし、減価償却期間が終わると、減価償却費を経費計上できなくなります。

また、ローンの返済が進むにつれて、返済額に占める元金の割合が増え、利息の割合が減っていきます。利息は経費として計上できるため、利息が減ると経費も減ります。

帳簿上の利益が増え所得税が増えてキャッシュフローが悪化

その結果、帳簿上の利益が増え、所得税が増えてキャッシュフローが悪化します。これがデッドクロスの発生メカニズムです。

特に築古の木造物件など、減価償却期間が短い物件は、早期にデッドクロスが発生するリスクが高くなります。

デッドクロスを回避または軽減する方法は、物件購入前と購入後で異なります。

【購入前の対策】

1つ目は、自己資金を多く投入することです。借入額を減らせば、毎月の元金返済額も減り、デッドクロスの発生を遅らせることができます。ただし、手元資金がなくなると、突発的な修繕に対応できなくなるため、バランスが重要です。

2つ目は、減価償却期間が長い物件を購入することです。新築や築浅のRC造マンションなど、法定耐用年数が長い物件は、長期間にわたって減価償却費を計上できるため、デッドクロスの発生を遅らせることができます。

3つ目は、ローンの返済期間を長く設定することです。返済期間が長くなれば、毎月の返済額が抑えられ、キャッシュフローが安定しやすくなります。ただし、総返済額は増えるため、長期的な視点での判断が必要です。

【購入後の対策】

デッドクロスが発生した場合、繰上返済を行うことで毎月の返済額を減らし、キャッシュフローを改善できます。

また、デッドクロスが発生する前に物件を売却し、新たに減価償却費を計上できる物件を購入するという方法もあります。減価償却が終わるタイミングで物件の売却と購入を繰り返すことで、税効果を維持しながらデッドクロスを回避できます。

デッドクロスが起こったときの対処法を事前に計画しておく

ただし、税金対策を重視する場合、デッドクロスはほぼ避けられません。重要なのは、デッドクロスを恐れて投資をしないことではなく、デッドクロスが起こったときにどう対処するかを事前に計画しておくことです。

不動産投資で税金対策を行うには、経費として計上できる項目を正しく理解することが重要です。

ここでは、確定申告で使える経費を網羅的に紹介します。

物件取得時にかかる費用のうち、経費として計上できるものと、資産として計上し減価償却で費用化するものがあります。

経費として計上できる項目は以下の通りです。

建物の取得費用は減価償却で毎年経費計上する

建物の取得費用は、減価償却により毎年経費として計上します。土地の取得費用は、売却するまで経費として計上できません。

不動産投資の運用中に発生する費用のうち、経費として計上できる主な項目は以下の通りです。

これらの経費を正しく計上することで、不動産所得を圧縮し、税負担を軽減できます。

以下の項目は経費として計上できないため、注意が必要です。

土地取得の借入金利子は赤字の場合損益通算の対象外

また、土地取得のための借入金利子は、不動産所得が黒字の場合は経費として計上できますが、赤字の場合は損益通算の対象外となります。

出典: 国税庁 不動産所得の損益通算

経費計上の判断に迷った場合は、税理士に相談することをおすすめします。誤った経費計上は、税務調査で否認されるリスクがあります。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

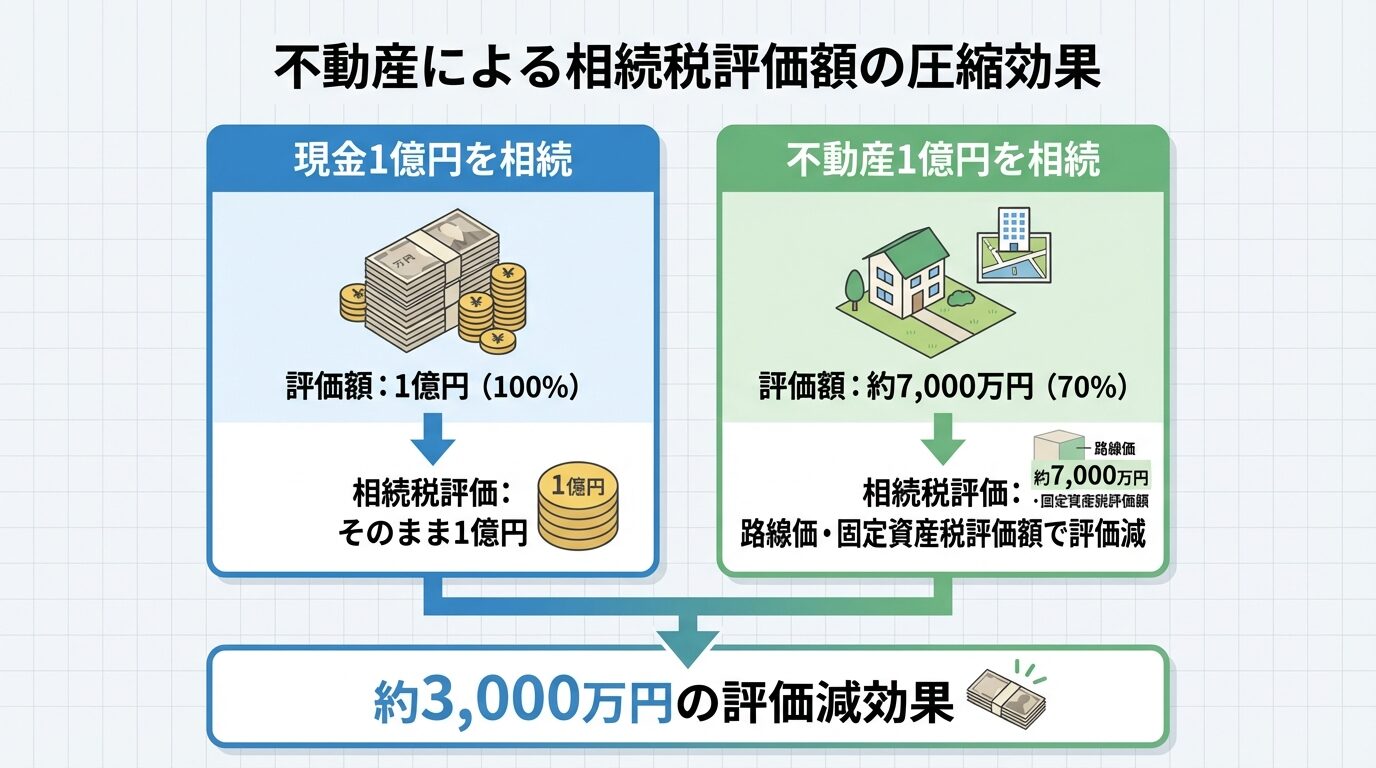

不動産投資は、所得税・住民税だけでなく、相続税・贈与税の対策にも活用できます。

特に資産家の方にとっては、相続税評価額を圧縮する効果が大きいと言えます。

不動産を相続する場合、相続税評価額は時価よりも低く評価されます。

土地は路線価で評価され、路線価は時価より低く評価される傾向があります。建物は固定資産税評価額で評価され、一般的に時価より低く評価されます。

例えば、時価1億円の現金を持っている場合、相続税評価額は1億円です。一方、時価1億円の不動産(土地5,000万円、建物5,000万円)を購入した場合、相続税評価額は現金よりも低くなる傾向があり、評価減が見込めます。

賃貸に出すと「貸家建付地」「貸家」でさらに評価減

さらに、不動産を賃貸に出している場合、「貸家建付地」「貸家」として評価され、自用の場合よりもさらに評価額が下がります。

貸家建付地の評価額は「自用地の評価額−(自用地の評価額×借地権割合×借家権割合×賃貸割合)」で計算します。借地権割合は地域により30%〜90%と異なり、60%〜70%の地域が多くなっています。借家権割合は全国一律30%です。

出典: 国税庁 No.4614 貸家建付地の評価

例えば、自用地評価額4,000万円の土地を賃貸に出している場合(借地権割合70%、賃貸割合100%)、貸家建付地の評価額は「4,000万円−(4,000万円×70%×30%×100%)=3,160万円」となり、840万円の評価減が見込めます。

不動産を生前贈与することで、相続財産を減らし、相続税を軽減できます。

贈与税には基礎控除(年間110万円)があり、この範囲内であれば贈与税はかかりません。

出典: 国税庁 贈与税

また、「相続時精算課税制度」を活用すれば、2,500万円までの贈与が非課税となります。ただし、相続時には贈与財産も含めて相続税を計算するため、相続税の軽減にはつながりません。

出典: 国税庁 相続時精算課税制度

贈与後の賃貸収入が受贈者のものになり相続財産増加を防げる

不動産の生前贈与のメリットは、贈与後に得られる賃貸収入が受贈者のものになる点です。相続財産が増えることを防ぎ、受贈者の資産形成を支援できます。

不動産取得税や登録免許税がかかるため税負担も考慮が必要

ただし、不動産の生前贈与には不動産取得税や登録免許税がかかるため、税負担も考慮して判断する必要があります。

2024年1月1日以降、区分マンションの相続税評価方法が改正されました。

改正前は、区分マンションの相続税評価額が市場価格よりも大幅に低く評価されるケースがあり、相続税対策として活用されていました。

改正後は、市場価格と相続税評価額の乖離が大きい物件については、評価額が調整される仕組みが導入されました。

これにより、タワーマンションなど市場価格と相続税評価額の乖離が大きかった物件は、相続税対策の効果が縮小しました。

評価乖離率が一定以下の物件は従来通りの評価方法が適用

ただし、すべての区分マンションが対象ではなく、評価乖離率が一定以下の物件は従来通りの評価方法が適用されます。

相続税対策で不動産を活用する場合は、最新の税制改正を踏まえた計画が必要です。税理士に相談し、個別の状況に応じたアドバイスを受けることをおすすめします。

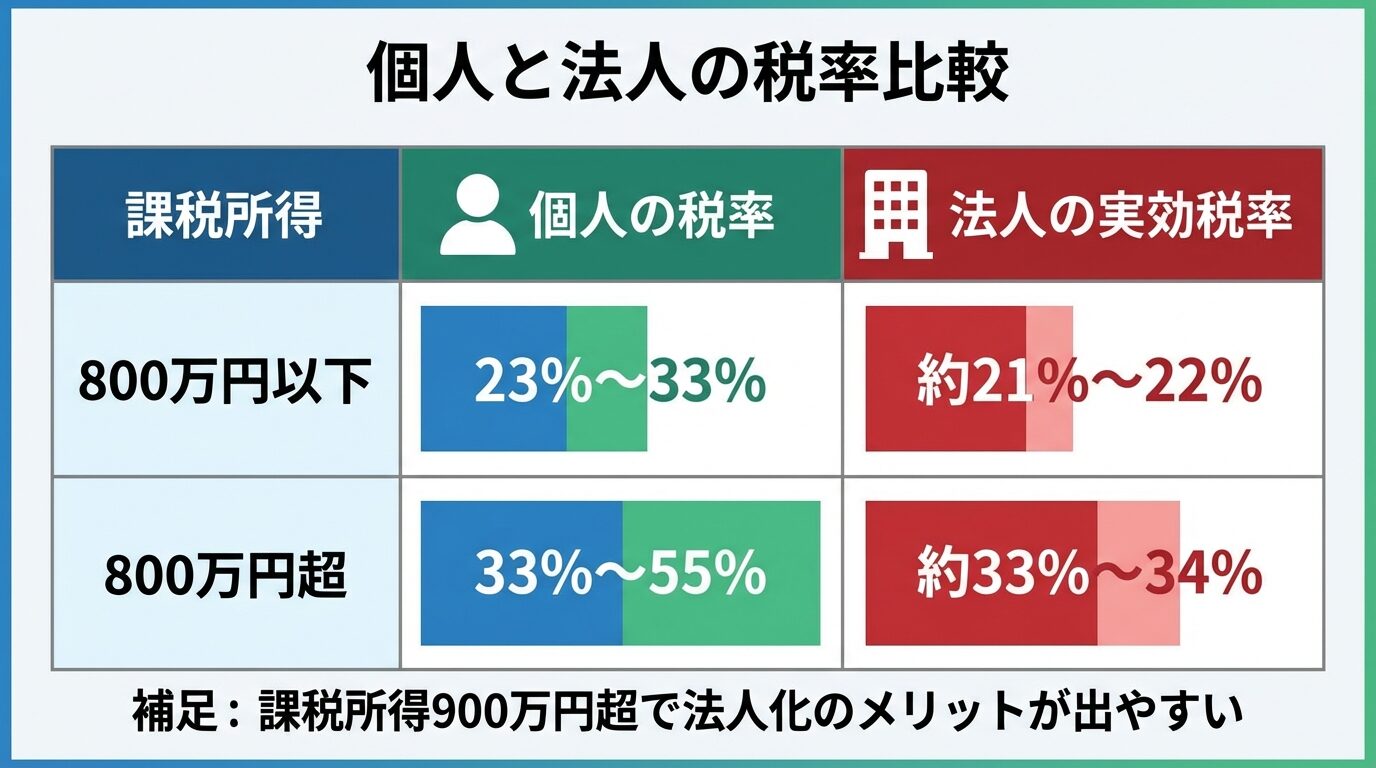

不動産投資の規模が拡大してきた場合、法人化による税金対策も選択肢の一つです。

個人と法人では税率や経費の範囲が異なるため、どちらが有利かを判断する必要があります。

法人化すると、不動産所得は法人税の対象となります。法人税の実効税率は、資本金1億円以下の中小法人の場合、所得800万円以下の部分は約21%〜22%、800万円超の部分は約33%〜34%です(東京都の標準的なケースで、自治体により異なります)。

個人の場合、所得税は累進課税で最高45%、住民税10%を合わせると最高55%です。課税所得が900万円を超えると所得税率33%が適用されるため、法人税率と比較して税負担が重くなります。

また、法人化すると以下のメリットがあります。

これらのメリットにより、個人よりも法人の方が税負担を軽減できる場合があります。

法人化すべきかどうかの判断基準は、課税所得の金額です。

一般的には、課税所得が900万円を超えると法人化のメリットが出やすくなります。所得税率33%が適用される部分を法人税率に置き換えることで、税負担を軽減できるためです。

設立費用約25万円、税理士顧問料年間30〜50万円が目安

ただし、法人化には設立費用や維持費用がかかります。法人設立時には登録免許税や定款認証費用などの初期コストがかかり、税理士への顧問料も発生します。一般的な目安として、設立費用は約25万円、税理士顧問料は年間30万円〜50万円程度ですが、地域や規模により異なります。

また、法人の場合、赤字でも法人住民税の均等割(年間7万円程度)を納める必要があります。

これらのコストを考慮しても税負担軽減のメリットが上回る場合に、法人化を検討するとよいでしょう。

法人化にはメリットだけでなく、デメリットもあります。

主なデメリットは以下の通りです。

既存不動産の法人移転には登録免許税・不動産取得税が高額

特に、既に個人で所有している不動産を法人に移転する場合、登録免許税や不動産取得税が高額になるため、慎重な判断が必要です。

法人化を検討する場合は、税理士に相談し、個人と法人のシミュレーションを行ったうえで判断することをおすすめします。

確定申告の手順と必要書類

不動産投資で税金対策を行うには、確定申告が必須です。

ここでは、確定申告の手順と必要書類、税理士への相談タイミングを解説します。

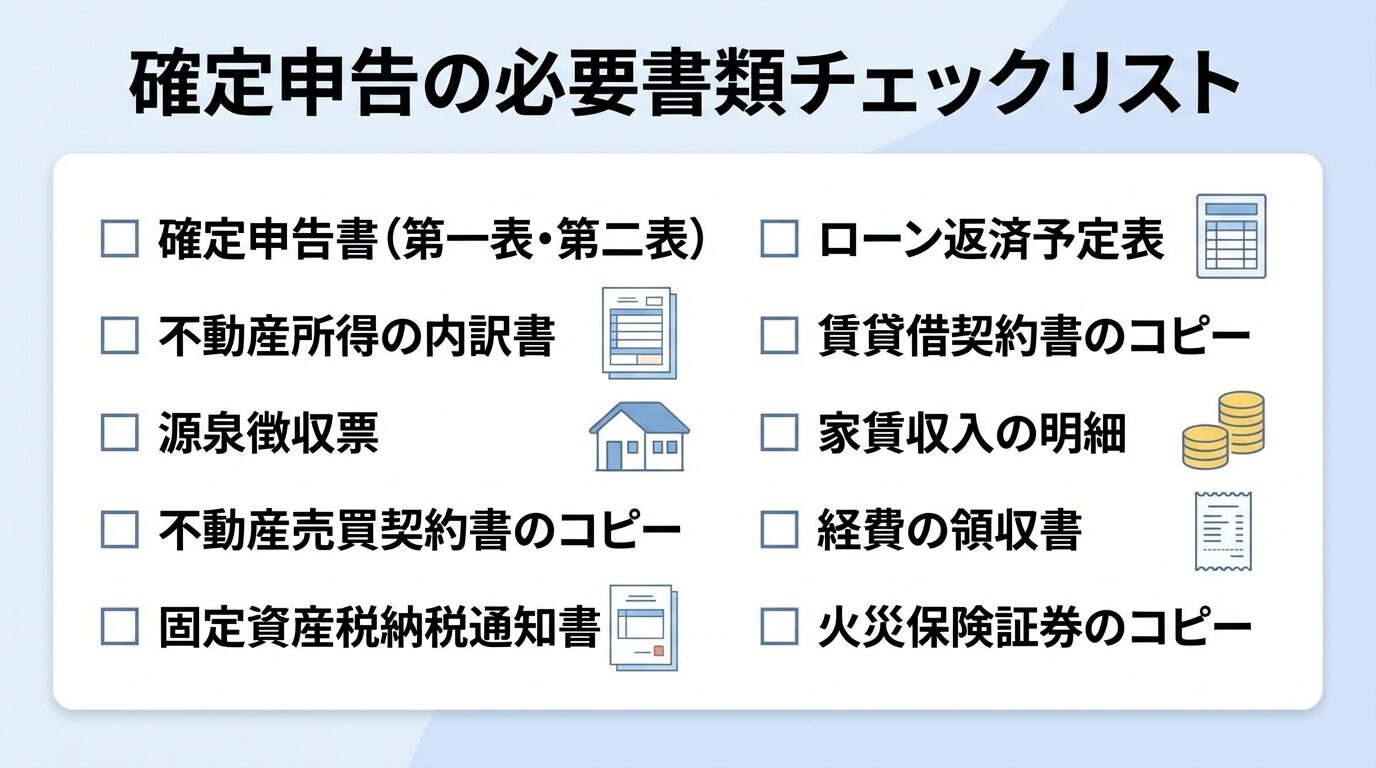

不動産投資を始めた初年度の確定申告では、以下の書類が必要です。

これらの書類を整理し、不動産所得を計算します。不動産所得は「家賃収入−経費」で計算します。

土地と建物の価格分けは固定資産税評価額の比率で按分

減価償却費の計算には、土地と建物の価格を分ける必要があります。売買契約書に土地と建物の内訳が記載されていない場合は、固定資産税評価額の比率で按分します。

不動産投資で青色申告を行うと、最大65万円の青色申告特別控除を受けられます。

出典: 国税庁 青色申告特別控除

青色申告を行うには、「所得税の青色申告承認申請書」を税務署に提出する必要があります。

提出期限は、青色申告を行いたい年の3月15日まで、または事業を開始した日から2か月以内です。

出典: 国税庁 青色申告承認申請

例えば、2026年1月に不動産投資を始めた場合、2026年3月15日までに申請書を提出すれば、2026年分の確定申告から青色申告を行えます。

青色申告を行うには、複式簿記による記帳が必要です。会計ソフトを使えば、簿記の知識がなくても記帳できます。

5棟10室未満は事業的規模外で青色申告特別控除は最大10万円

ただし、不動産所得の規模が小さい場合(5棟10室未満)は、事業的規模とみなされず、青色申告特別控除は最大10万円になります。

確定申告を税理士に依頼する場合、費用の相場は以下の通りです。

不動産投資の規模や複雑さにより費用は変動します。物件数が多い場合や法人化している場合は、費用が高くなります。

税理士を選ぶ際のポイントは以下の通りです。

物件購入前に税理士へ相談すると効果的な投資判断ができる

税理士への相談タイミングは、物件購入前が理想です。物件購入前に税金対策の効果をシミュレーションすることで、より効果的な投資判断ができます。

また、確定申告の時期(2月16日〜3月15日)は税理士が繁忙期のため、余裕を持って11月〜12月頃には相談を始めることをおすすめします。

税金対策目的の不動産投資で失敗しないための注意点

不動産投資で税金対策を行う際には、いくつかの注意点があります。

失敗を避けるために、以下のポイントを理解しておきましょう。

税金対策だけを目的にした不動産投資は、失敗するリスクが高いと言えます。

税金対策効果があっても収益性が低ければ損失が拡大する

税金対策効果があっても、物件の収益性が低ければ、トータルでは損失が拡大します。

例えば、年間100万円の税金対策効果があっても、空室が続いて年間200万円の赤字が出れば、実質的には100万円の損失です。

不動産投資の本質は、家賃収入による資産形成です。税金対策はあくまで副次的なメリットと考え、収益性や資産価値を重視した物件選びが重要です。

特に、築古の木造物件は減価償却期間が短く税効果が高い反面、修繕費がかさんだり、入居者が集まりにくかったりするリスクもあります。

税金対策効果と収益性のバランスを見極めることが、不動産投資成功の鍵です。

不動産投資では、空室リスクが最大のリスクの一つです。

空室が続けば家賃収入が得られず、ローン返済や管理費の支払いが負担になります。会計上の赤字ではなく、実際のキャッシュフローが赤字になると、資金繰りが悪化します。

空室が続けば税金対策効果以上の損失が出る可能性がある

税金対策を重視して減価償却費を大きく計上できる物件を選んでも、空室が続けば税金対策効果以上の損失が出る可能性があります。

空室リスクを軽減するには、以下の対策が有効です。

サブリース契約の家賃は見直される可能性がある

ただし、サブリース契約の場合、家賃は見直される可能性があり、当初の想定通りの収入が得られない場合もあります。契約内容をよく確認することが大切です。

不動産投資で税金対策を行う場合、売却時の譲渡所得税も考慮する必要があります。

減価償却により建物の帳簿価額は下がりますが、売却時には減価償却費の累計額を取得費から差し引いて譲渡所得を計算します。

例えば、建物価格2,000万円の物件を購入し、10年間で1,000万円の減価償却費を計上した場合、建物の帳簿価額は1,000万円になります。この物件を2,000万円で売却すると、譲渡所得は1,000万円となり、譲渡所得税がかかります。

譲渡所得税の税率は、所有期間により異なります。所有期間が5年以下の場合は短期譲渡所得として39.63%、5年超の場合は長期譲渡所得として20.315%の税率が適用されます。

出典: 国税庁 譲渡所得税

税負担を先延ばしして手元資金を増やし別投資に回せる

減価償却により毎年の税負担を軽減できても、売却時に譲渡所得税がかかるため、トータルでの税負担を考慮する必要があります。

ただし、減価償却により税負担を先延ばしすることで、その期間に手元資金を増やし、別の投資に回せるメリットがあります。長期的な資金計画を立てたうえで、総合的に判断しましょう。

不動産投資の税金対策について、よくある質問に回答します。

はい、サラリーマンでも不動産投資で税金対策できます。

給与所得と不動産所得は損益通算できるため、不動産所得が赤字の場合、給与所得から差し引いて税金を計算できます。

ただし、課税所得が900万円以上の方でないと、税効果は限定的です。年収1,200万円前後の方が、税金対策を本格的に検討するタイミングと言えます。

はい、減価償却期間が終わると税負担が増えるのは事実です。

減価償却期間中は減価償却費を経費計上できるため、税負担が軽減されます。しかし、減価償却期間が終わると経費計上できなくなり、帳簿上の利益が増えて税負担が増えます。

これがデッドクロスのリスクです。デッドクロスを回避するには、減価償却期間が長い物件を選ぶ、自己資金を多く投入する、減価償却が終わる前に物件を売却するなどの対策があります。

不動産投資は副業禁止規定に抵触しない場合が多いですが、住民税の増加により会社に気づかれる可能性があります。

確定申告の際、住民税の徴収方法を「自分で納付(普通徴収)」に選択すれば、会社に住民税の通知が行かないため、気づかれにくくなります。

ただし、市区町村によっては普通徴収を選択できない場合もあるため、事前に確認することをおすすめします。

クラウドファンディング型不動産投資(不動産クラウドファンディング)の場合、分配金は雑所得として扱われます。

出典: 国税庁 雑所得

雑所得は損益通算の対象外のため、給与所得と合算して税負担を軽減することはできません。

不動産クラウドファンディングは、少額から始められる手軽さがメリットですが、税金対策効果は期待できません。税金対策を重視する場合は、現物の不動産投資を検討するとよいでしょう。

確定申告を忘れた場合、無申告加算税や延滞税が課される可能性があります。

無申告加算税や延滞税の税率は年度により変動するため、最新の情報は国税庁のウェブサイトでご確認ください。

出典: 国税庁 加算税・延滞税について

また、青色申告の承認が取り消される場合もあります。

確定申告を忘れた場合は、できるだけ早く税務署に相談し、期限後申告を行いましょう。自主的に申告すれば、無申告加算税が軽減される場合があります。

不動産投資による税金対策は、損益通算と減価償却の仕組みを活用することで実現できます。

課税所得900万円以上の方は税効果が高く、年収1,200万円前後の方が本格的に検討するタイミングです。

税効果が高い物件は、木造や築古物件など減価償却期間が短い物件ですが、デッドクロスのリスクも高まります。物件選びや資金計画で対策することが重要です。

相続税・贈与税の対策効果も見込めますが、2024年の区分マンション評価方法改正により、一部の物件では効果が縮小しました。

確定申告は必須で、青色申告を行えば最大65万円の特別控除を受けられます。税理士への相談は、物件購入前が理想です。

税金対策だけを目的にした投資は危険。収益性と資産価値も総合的に判断すること

税金対策だけを目的にした投資は危険です。収益性や資産価値も含めて総合的に判断し、長期的な資金計画を立てることが不動産投資成功の鍵です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!