楽天銀行スーパーローン金利は高い?限度額別比較と金利を下げる方法【2026年】

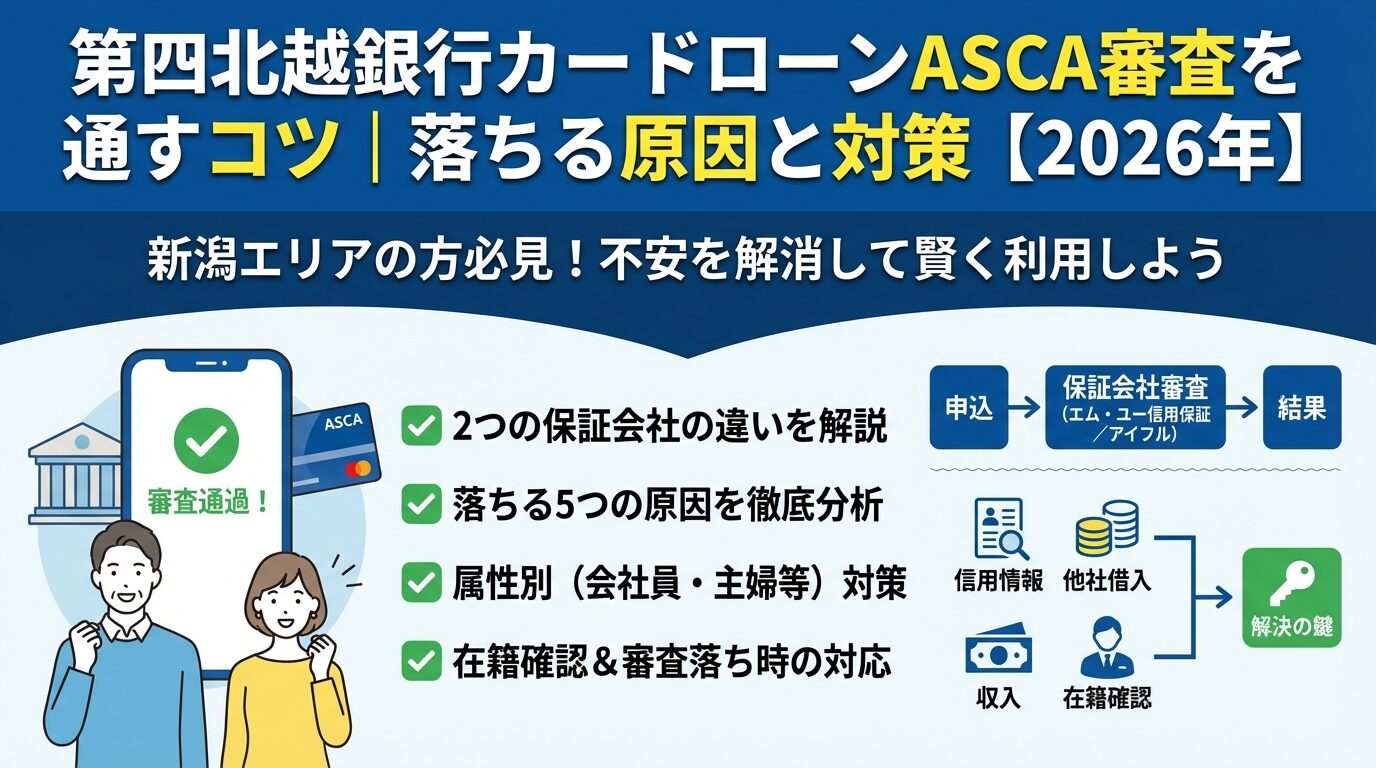

第四北越銀行カードローンASCAの審査に通るか不安な方へ。

この記事では、ASCAの審査基準・落ちる原因・通過率を高める方法を詳しく解説します。

ASCAは2つの保証会社(エム・ユー信用保証とアイフル)が審査を担当しており、どちらが審査するかで通過可能性が変わる可能性があります。

専業主婦でも申込可能、営業地域内居住・勤務が重視されるなど、地方銀行ならではの特徴も存在します。

審査に不安がある方向けに、大手消費者金融5社との比較情報も掲載しています。

目次

第四北越銀行カードローンASCAの審査とは

第四北越銀行カードローンASCAは、新潟県を中心に展開する地方銀行のカードローンです。審査の特徴・基本スペック・保証会社の仕組みを理解することで、自分が審査に通る可能性を事前に判断できます。

第四北越銀行カードローンASCAの基本情報は以下の通りです。

| 金利(実質年率) | 年1.5%〜14.8% |

| 限度額 | 1〜800万円※審査結果により異なる場合があります |

| 審査時間 | 最短即日※お申込み状況により異なります |

| 融資スピード | 最短即日※お申込み状況により異なります |

| 申込条件 | 満20歳以上70歳未満で安定した収入がある方(専業主婦含む) |

| 保証会社 | エム・ユー信用保証株式会社またはアイフル株式会社 |

| Web完結 | 可能 |

| 来店 | 不要 |

ASCAの金利は年1.5%〜14.8%と、消費者金融(年3.0%〜18.0%程度)と比較して上限金利が低く設定されています。

限度額は1〜800万円で、審査結果により決定されます。※審査結果により異なる場合があります 申込はWebで完結し、来店不要で契約まで進められます。

第四北越銀行カードローンASCAの最大の特徴は、2つの保証会社が審査を担当している点です。

保証会社とは、利用者が返済できなくなった場合に銀行へ代位弁済を行う機関であり、実質的な審査も保証会社が実施します。

ASCAでは以下の2社が保証を担当しています。

| 保証会社名 | 特徴 |

| エム・ユー信用保証株式会社 | 三菱UFJフィナンシャル・グループ系列の保証会社。銀行カードローンの保証を多く手がけており、安定収入・信用情報を重視する傾向 |

| アイフル株式会社 | 大手消費者金融。独自の審査ノウハウを持ち、銀行系保証会社と比較して柔軟な審査を行う可能性がある |

どちらの保証会社が審査するかは申込者の属性により自動的に振り分けられます

具体的な基準は公表されていません。一般的に、一方の保証会社で審査に通らなかった場合でも、もう一方の保証会社で再審査される仕組みではないとされています。

第四北越銀行は新潟県を中心に営業する地方銀行であり、審査においても地域密着性が重視される傾向があります。

営業地域内(新潟県・北海道・福島県・群馬県・東京都・大阪府など)に居住または勤務していることが申込条件となっており、地域外の方は申込できません。

専業主婦でも申込可能

これは総量規制の対象外である銀行カードローンならではの特徴です。配偶者に安定した収入があれば、本人に収入がなくても審査対象となります。ただし、専業主婦の場合は限度額が制限される可能性があります。※審査結果により異なる場合があります

第四北越銀行カードローンASCAの審査の流れと必要書類

審査の流れと必要書類を事前に把握しておくことで、スムーズに申込を進められます。ここでは申込から融資までの具体的なステップ・必要書類・審査期間について解説します。

第四北越銀行カードローンASCAの申込から融資までの流れは5ステップです。

申込時には正確な情報を入力することが重要です

勤務先情報・年収・他社借入額などに誤りがあると、審査に悪影響を与える可能性があります。

第四北越銀行カードローンASCAの審査では本人確認書類と収入証明書類が必要となります。

本人確認書類(いずれか1点)

収入証明書類(以下の場合に必要)

収入証明書類としては、源泉徴収票・確定申告書・給与明細書(直近2〜3ヶ月分)などが該当します。専業主婦の場合は配偶者の収入証明書が必要となる場合があります。

第四北越銀行カードローンASCAの審査時間は最短即日とされていますが、申込のタイミングや審査状況により異なります。※お申込み状況により異なります

一般的に、平日午前中に申込を完了すれば、当日中に仮審査結果が出る可能性が高まります。

銀行カードローンは即日融資が原則不可能です

銀行カードローンは警察庁データベースへの照会が義務付けられているため、消費者金融のような即日融資は原則として不可能です。審査回答は最短即日でも、実際の融資までには数日かかる場合があります。

審査が長引く要因としては、信用情報の確認に時間がかかる・在籍確認が取れない・提出書類に不備があるなどが挙げられます。スムーズに審査を進めるためには、正確な情報入力と必要書類の事前準備が重要です。

第四北越銀行カードローンASCAの審査に落ちる5つの原因

審査に落ちる原因を事前に理解しておくことで、自分の状況を客観的に判断し、対策を講じることができます。ここでは審査落ちの主要な原因5つを詳しく解説します。

信用情報とは、クレジットカードやローンの利用履歴・返済状況を記録した情報です。

審査では必ず信用情報機関(CIC・JICC・KSC)に照会が行われ、以下のような問題があると審査に通りにくくなります。

信用情報に「異動」の記載がある場合は審査通過が極めて困難

異動情報は延滞解消後5年間、自己破産の場合は決定から7年間記録されます。

自分の信用情報は各信用情報機関に開示請求することで確認できます。CICはインターネットで500円、JICCはスマホアプリまたは郵送で1,000円、KSCはインターネットで1,000円で開示請求が可能です。

出典:CIC「情報開示とは」

他社からの借入件数や借入総額が多い場合、審査に落ちる可能性が高まります。

一般的に、消費者金融やクレジットカードのキャッシングを含めて3社以上から借入がある場合、審査は厳しくなるとされています。

第四北越銀行カードローンASCAは銀行カードローンのため総量規制の対象外ですが、他社借入の状況は審査で重視されます。特に以下のような状況は審査に悪影響を与えます。

他社借入がある場合は件数を減らすことが重要

申込前に可能な限り返済を進めるか、件数を減らすことが審査通過率を高めるポイントとなります。

安定した収入があることは審査の基本条件です。

以下のような状況では、返済能力が不足していると判断され審査に落ちる可能性があります。

正社員や公務員は安定収入とみなされやすい一方、派遣社員・契約社員・パート・アルバイトは勤続年数や収入の継続性が重視されます。専業主婦の場合は配偶者の収入が審査対象となるため、配偶者の勤務先や年収が重要な要素となります。

申込時に入力した情報に誤りや虚偽があると審査に落ちます

今後の申込にも悪影響を与える可能性があります。特に以下の情報は正確に入力する必要があります。

意図的な虚偽申告はもちろん、単純な入力ミスでも審査に影響します。例えば、年収を実際より高く申告したり、他社借入を少なく申告したりすると、信用情報との照合で矛盾が発覚し、審査に落ちる原因となります。

申込内容は提出前に必ず見直し、誤りがないか確認することが重要です。

第四北越銀行カードローンASCAでは、エム・ユー信用保証またはアイフルのいずれかが保証審査を行います。

どちらの保証会社が審査を担当するかは申込者の属性により決まりますが、それぞれ審査基準が異なる可能性があります。

過去に該当保証会社で審査落ちした経験がある場合は要注意

例えば、過去にアイフルで審査に落ちた経験がある場合、ASCAの審査でアイフルが保証会社となった際に再度審査落ちする可能性があります。また、三菱UFJ銀行のカードローン「バンクイック」でエム・ユー信用保証の審査に落ちた経験がある場合も、同様のリスクがあります。

保証会社の審査基準は公表されていないため、どちらが有利かを事前に判断することは困難です。ただし、一般的に銀行系保証会社は安定性を重視し、消費者金融系保証会社は柔軟性がある傾向があるとされています。

保証会社2社の違いと審査への影響

第四北越銀行カードローンASCAの審査を理解する上で、2つの保証会社の違いを知ることは重要です。それぞれの特徴・使い分け基準・審査難易度の違いについて解説します。

ASCAの保証を担当する2社の特徴は企業グループと審査傾向で異なります。

| 項目 | エム・ユー信用保証株式会社 | アイフル株式会社 |

| 企業グループ | 三菱UFJフィナンシャル・グループ | 独立系消費者金融 |

| 主な事業 | 銀行カードローンの保証業務 | 消費者金融・銀行カードローン保証 |

| 審査の特徴 | 銀行系のため安定収入・信用情報を重視する傾向 | 独自の審査ノウハウで柔軟な審査を行う可能性 |

| 保証実績 | 三菱UFJ銀行「バンクイック」など大手銀行カードローンで実績 | 多数の地方銀行カードローンで保証実績あり |

エム・ユー信用保証は三菱UFJフィナンシャル・グループの一員であり、銀行カードローンの保証業務を専門としています。審査では安定した収入・長期の勤続年数・良好な信用情報が重視される傾向があります。

一方、アイフルは大手消費者金融として独自の審査ノウハウを持ち、銀行系保証会社と比較して柔軟な審査を行う可能性があります。ただし、過去にアイフルで審査に落ちた経験がある場合、ASCAでも同様の結果となるリスクがあります。

申込者がどちらの保証会社で審査されるかは、第四北越銀行側のシステムが自動的に振り分けるため、申込者が選択することはできません。

振り分け基準は公表されていませんが、一般的には以下のような要素が影響すると考えられます。

一方の保証会社で審査落ちしても、もう一方で再審査はされません

審査結果が出た時点で、どちらの保証会社が審査を担当したかは通知されません。

保証会社による審査難易度の違いについては、公式な情報は公表されていません。ただし、一般的な傾向として以下のような見方があります。

エム・ユー信用保証は銀行系保証会社のため、審査では安定性が重視される傾向があります。正社員・公務員など雇用形態が安定している方、勤続年数が長い方、信用情報に問題がない方は審査に通りやすい可能性があります。

アイフルは消費者金融としての審査ノウハウを活かし、銀行系保証会社とは異なる視点で審査を行う可能性があります。派遣社員・契約社員・パート・アルバイトなど、雇用形態が不安定でも収入の継続性があれば審査対象となる可能性があります。

これらはあくまで一般的な傾向です

個別の審査結果は申込者の総合的な状況により判断されます。どちらの保証会社が有利かを断定することはできません。

審査に通るためのポイント

審査通過の可能性を高めるためには、自分の属性に応じた対策を講じることが重要です。ここでは正社員・派遣社員・専業主婦・他社借入がある方それぞれに向けたアドバイスを提供します。

正社員や公務員は審査では有利な立場にあります

ただし、以下の点に注意することで審査通過率をさらに高められます。

正社員・公務員であっても、信用情報に問題がある場合や他社借入が多い場合は審査に落ちる可能性があります。審査では雇用形態だけでなく、総合的な返済能力が判断されます。

派遣社員・契約社員・パート・アルバイトの方でも、安定した収入があれば審査対象となります。審査通過のためには以下のポイントを意識しましょう。

派遣社員の場合、派遣元企業の情報を正確に申告することが重要です。契約社員は契約期間の残存期間が長いほど有利になる傾向があります。パート・アルバイトは勤続年数と月収の安定性が重視されます。

第四北越銀行カードローンASCAは専業主婦でも申込可能

ただし、配偶者に安定した収入があることが条件となります。審査では以下の点が重視されます。

専業主婦の場合、配偶者の同意書や収入証明書が必要となる場合があります。また、限度額は10万円〜50万円程度に制限されることが一般的です。※審査結果により異なる場合があります

配偶者に内緒で申込を希望する場合、郵送物や在籍確認の有無を事前に確認しておくことが重要です。

他社借入がある状態でASCAに申込む場合、以下の対策が審査通過率を高めます。

複数社から少額ずつ借入している場合、おまとめローンを検討することも選択肢の一つです。ただし、おまとめローンも審査があるため、信用情報に問題がある場合は審査に通らない可能性があります。

他社借入の状況は信用情報機関への照会で必ず確認されます

申込時に虚偽の申告をしてはいけません。正確な情報を申告し、返済能力があることを示すことが重要です。

在籍確認の詳細と対策方法

在籍確認は審査の重要なプロセスであり、多くの方が不安に感じるポイントです。ここでは在籍確認の実施方法・職場にバレないための対策・在籍確認が難しい場合の対処法について解説します。

保証会社が申込者の勤務先に電話をかけて在籍を確認します。第四北越銀行カードローンASCAの在籍確認方法については、公式サイトに明確な記載がありません。一般的に銀行カードローンでは、保証会社が申込者の勤務先に電話をかけて在籍を確認します。

在籍確認の電話では、保証会社名ではなく個人名で連絡が入ることが一般的です。例えば「○○と申しますが、△△様はいらっしゃいますか」といった形で、カードローンの申込であることは伏せられます。

在籍確認のタイミングは仮審査通過後、本審査の過程で実施されることが多く、事前に連絡が入る場合もあります。本人が不在でも、「△△は本日休みです」「△△は席を外しております」といった回答で在籍が確認できれば完了します。

在籍確認で職場にカードローンの申込がバレることを避けるためには、以下の対策が有効です。

在籍確認の電話は個人名でかかってくるため、カードローンの申込であることが直接伝わることはありません。ただし、普段個人宛ての電話がない職場では不自然に思われる可能性があるため、事前に何らかの理由を用意しておくと安心です。

以下のような状況で在籍確認が難しい場合、事前に銀行または保証会社に相談することが重要です。

書類提出で代替できる可能性があります

在籍確認が難しい場合、社会保険証・給与明細・在籍証明書などの書類提出で代替できる可能性があります。ただし、書類での代替が認められるかどうかは審査状況により異なるため、申込後に相談する必要があります。

自営業・個人事業主の場合は、確定申告書や営業許可証などで事業実態を証明することで在籍確認に代えられる場合があります。

審査に落ちたときの対処法

審査に落ちた場合でも、適切な対処を行うことで次の申込で審査に通る可能性を高められます。ここでは審査落ちの原因分析・信用情報の改善方法・再申込のタイミング・代替手段について解説します。

審査に落ちた場合、まずは原因を分析することが重要です。銀行や保証会社は審査落ちの具体的な理由を教えてくれませんが、以下の点を自己チェックすることで原因を推測できます。

信用情報は各信用情報機関に開示請求することで確認できます。CIC・JICC・KSCそれぞれに開示請求を行い、延滞情報や異動情報がないか確認しましょう。

出典:CIC「情報開示とは」

信用情報に問題がある場合、以下の方法で改善を図ることができます。

異動情報は5年間~7年間記録が残ります

異動情報(長期延滞・債務整理など)が記録されている場合、その情報が消えるまで待つ必要があります。延滞解消後5年間、自己破産の場合は決定から7年間は記録が残ります。

信用情報の改善には時間がかかるため、焦らず計画的に取り組むことが重要です。

短期間に複数社へ申込は「申込ブラック」に

審査に落ちた後、すぐに再申込をすることは避けるべきです。申込情報は信用情報機関に6ヶ月間記録されるため、短期間に複数社へ申込をすると「申込ブラック」とみなされ、審査に悪影響を与えます。

再申込の適切なタイミングは以下の通りです。

同じ銀行・保証会社に再申込する場合、前回の審査情報が社内に残っている可能性があるため、状況が改善していることを示せるタイミングで申込むことが重要です。

第四北越銀行カードローンASCAの審査に落ちた場合、以下のような代替手段を検討することができます。

複数社へ同時申込は避けてください

ただし、審査に落ちた直後に複数社へ申込をすることは避けるべきです。申込情報は信用情報機関に記録されるため、計画的に申込先を選ぶことが重要です。

審査が不安な方におすすめのカードローン会社5社

第四北越銀行カードローンASCAの審査に不安がある方、または審査に落ちた方に向けて、比較検討できる選択肢を紹介します。大手消費者金融を中心に、審査スピード・無利息期間・在籍確認の柔軟性などの観点から5社を厳選しました。

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則、原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

原則として電話による在籍確認を行いません

アイフルはスピーディーな審査対応が特徴のカードローンです。※お申込み状況により異なります 原則として電話による在籍確認を行わないため、職場に知られる心配が少ない点が大きな特徴です。

金利は年3.0%〜18.0%、限度額は1〜800万円で、初回契約時は契約翌日から最大30日間無利息となります。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 WEB完結で原則、郵送物なしにでき、2026年オリコン顧客満足度調査で高い評価を獲得しています。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

アイフルは独立系消費者金融のため、銀行グループに属さず独自の審査基準を持っています。2025年11月期の審査通過率は32.4%で、他社で審査に落ちた方でも通過する可能性があります。

出典:アイフル公式FAQ

出典:アイフルプレスリリース

出典:アイフルマンスリーレポート 2025年11月期

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月6日より金利が年2.4%〜17.9%に

アコムは三菱UFJフィナンシャル・グループの消費者金融で、迅速な審査対応が特徴です。※お申込み状況により異なります 2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。

限度額は1〜800万円で、初めての方は契約翌日から最大30日間無利息となります。※アコムでのご契約がはじめてのお客さま※審査結果により異なる場合があります 原則として電話によるお勤め先への在籍確認はなく、書面確認で対応します。カードレス契約を選択すれば原則、郵送物なしにできます。

PR:アコム

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

無利息期間は初回利用翌日から30日間

プロミスはSMBCグループの消費者金融で、スピーディーな融資対応が特徴のカードローンです。※お申込み状況により異なります 金利は年2.5%〜18.0%です。

限度額は1〜800万円で、無利息期間は初回利用翌日から最大30日間となりますす。※メールアドレス登録とWeb明細利用の登録が必要です。※借入限度額は審査によって決定いたします。 契約日ではなく利用開始日から起算されるため、契約後すぐに借入しない場合でも無利息期間を有効活用できます。

18歳から申込可能(高校生除く)で、原則として電話による在籍確認はありません。 。※メールアドレス登録とWeb明細利用の登録が必要です。※借入限度額は審査によって決定いたします。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 WEB完結で原則、郵送物なしにできるため、家族に知られる心配も少なくなります。

出典:プロミス公式FAQ

PR:プロミス

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

Web申込で50万円以上なら365日間無利息

レイクは長期間の無利息期間を提供するカードローンです。初回利用時、Web申込で50万円以上の借入・収入証明提出により、365日間無利息となります。60日間無利息(Web申込)または30日間無利息も選択可能です。

金利は年4.5%〜18.0%、限度額は1〜500万円で、最短15秒で審査結果が表示されます。※お申込み状況により異なります ※審査結果により異なる場合があります 原則として電話による在籍確認はなく、同意なしでは実施しない方針です。

無利息期間の選択肢が豊富なため、借入額や返済計画に応じて最適なプランを選べる点が大きな魅力です。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m)

※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結で電話連絡・郵送物なし

SMBCモビットはWEB完結申込を利用することで、原則、電話連絡・郵送物なしで契約できるできるカードローンです。※詳しくは公式サイトをご確認ください 職場や家族に知られたくない方に最適な選択肢となります。

金利は年3.0%〜18.0%、限度額は1〜800万円で、審査は最短15分で完了します。※お申込み状況により異なります ※審査結果により異なる場合があります 三井住友銀行ATMは手数料無料で利用でき、返済額に応じてVポイントが貯まります。貯まったVポイントは1ポイント=1円で返済にも使えます。

無利息期間はありませんが、原則、電話連絡・郵送物なしで契約できる点は他社にない大きなメリットです。

PR:SMBCモビット

はい、第四北越銀行の口座を持っていなくても申込可能です。ただし、契約時に返済用の普通預金口座を開設する必要がある場合があります。詳しくは申込時に確認してください。

第四北越銀行カードローンASCAは、営業地域内に居住または勤務している方が申込対象となります。営業地域は新潟県・北海道・福島県・群馬県・東京都・大阪府などです。営業地域外の方は申込できませんので、事前に公式サイトで確認してください。

はい、配偶者に安定した収入があれば専業主婦でも申込可能です。ただし、限度額は制限される傾向があり、配偶者の同意書や収入証明書が必要となる場合があります。※審査結果により異なる場合があります 詳しくは申込時に確認してください。

第四北越銀行カードローンASCAの審査に関して、よくある質問とその回答をまとめました。申込前の疑問を解消し、安心して申込を進めてください。

第四北越銀行カードローンASCAの審査について、基本情報から審査に落ちる原因、通過率を高める方法まで詳しく解説しました。ASCAは2つの保証会社が審査を担当しており、エム・ユー信用保証とアイフルでそれぞれ審査基準が異なる可能性があります。

審査に落ちる主な原因は、信用情報の問題・他社借入過多・収入不安定・申込内容の誤り・保証会社基準の不一致の5つです。自分の状況を客観的に分析し、改善できる点は事前に対策を講じることで審査通過率を高められます。

正社員・公務員は安定収入が評価されやすく、派遣社員・契約社員・パート・アルバイトは勤続年数と収入の継続性が重視されます。専業主婦は配偶者の収入が審査対象となり、他社借入がある方は借入件数と総額の削減が重要です。

審査に不安がある方には、アイフル・アコム・プロミス・レイク・SMBCモビットなど大手消費者金融も選択肢となります。それぞれ審査スピード・無利息期間・在籍確認の有無などに特徴があるため、自分の状況に合った会社を選ぶことが大切です。

返済能力を超えた借入は多重債務につながります

なお、カードローンのご利用は計画的に行ってください。返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。返済能力を超えた借入れは多重債務につながるリスクがあるため、慎重に判断しましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!