イオン銀行カードローンの在籍確認|職場に知られることを防ぐ対策と代替5選【2026年】

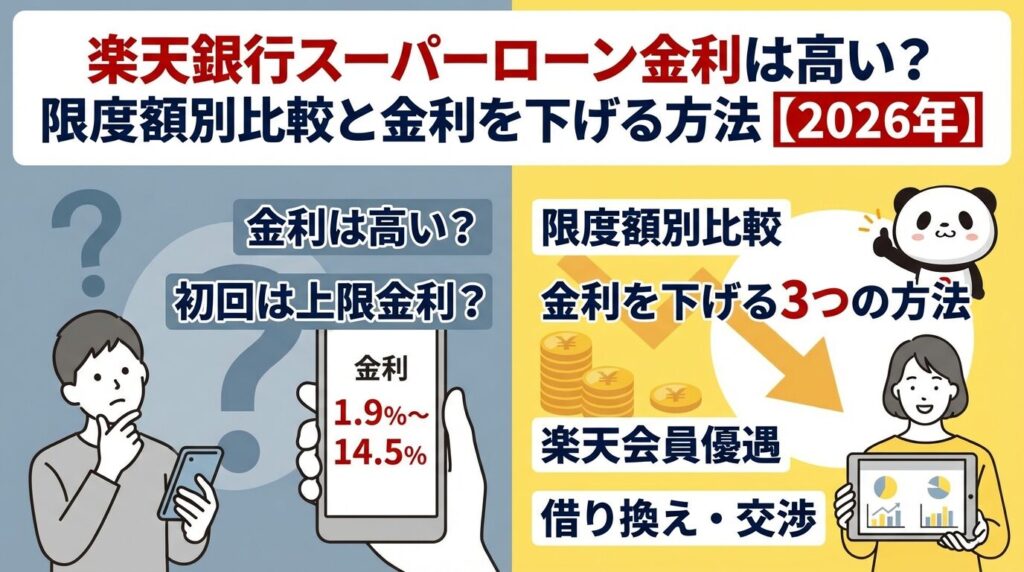

楽天銀行スーパーローンの金利は年1.9%~14.5%ですが、実際に自分に適用される金利がどのくらいになるのか気になりますよね。

この記事では、楽天銀行スーパーローンの金利体系を限度額別に詳しく解説し、他社カードローンとの比較を通じて金利水準が高いのか安いのかを客観的に評価します。

さらに、実際の借入額ごとの利息シミュレーションや、楽天会員ランクによる審査優遇の実態、金利を下げるための具体的な方法まで、返済計画を立てる上で必要な情報を網羅的にお届けします。

初回借入時はほとんどの場合上限金利14.5%が適用されるため、他社との比較では上限金利を重視することが重要です。

楽天経済圏を活用している方にとっては、カードローン単体だけでなく総合的なメリットも判断材料になるでしょう。

この記事を読めば、楽天銀行スーパーローンが自分に合っているか、より有利な選択肢はないかを判断できるようになります。

目次

楽天銀行スーパーローンの金利は年1.9%~14.5%

楽天銀行スーパーローンの金利は年1.9%~14.5%の範囲で設定されており、借入限度額に応じて適用される金利が決まります。初回借入時には、ほとんどの場合上限金利14.5%が適用されるため、まずは上限金利を基準に返済計画を立てることが重要です。

楽天銀行スーパーローンでは、審査によって決定される限度額に応じて適用金利が変わります。限度額が大きくなるほど金利は低くなる仕組みです。

| 限度額 | 適用金利(年率) |

| 1〜100万円未満 | 14.5% |

| 100万円以上200万円未満 | 6.9%~14.5% |

| 200万円以上300万円未満 | 6.9%~14.5% |

| 300万円以上350万円未満 | 4.9%~12.5% |

| 350万円以上500万円未満 | 4.9%~8.9% |

| 500万円以上600万円未満 | 4.5%~7.8% |

| 600万円以上800万円未満 | 3.0%~7.8% |

| 800万円 | 1.9%~4.5% |

限度額100万円未満の場合は一律14.5%が適用されます。100万円以上になると幅が設けられており、審査結果によって具体的な金利が決まります。※審査結果により異なる場合があります

適用金利は、年収・勤務先・勤続年数・他社借入状況・信用情報などの総合的な審査によって決定されます。同じ限度額でも、審査評価が高い方ほど低い金利が適用される可能性があります。

楽天銀行では、楽天会員ランクに応じた審査優遇制度がありますが、これは審査通過率や限度額に影響する可能性があるもので、金利自体が直接引き下げられるわけではありません。

審査基準の詳細は公開されていません

申込後の審査結果を待つ必要があります。

カードローンの初回契約時は、信用実績がないため、ほとんどの場合上限金利が適用されます。楽天銀行スーパーローンでも、限度額100万円未満で契約する方が多く、その場合は一律14.5%となります。

限度額100万円以上で契約できた場合でも、初回は上限寄りの金利が適用されることが一般的です。利用実績を積み重ね、増額審査を経ることで、徐々に金利が下がる可能性があります。

他社比較では上限金利を基準に判断

他社カードローンとの金利比較

楽天銀行スーパーローンの金利が他社と比べて高いのか安いのかを判断するため、大手銀行カードローン、ネット銀行カードローン、消費者金融との金利を比較します。特に初回借入時に適用される上限金利に注目して確認しましょう。

上限金利14.5%は大手銀行の中では平均的な水準であることがわかります。

| カードローン名 | 金利(年率) | 限度額 |

| 楽天楽天銀行スーパーローン | 1.9%~14.5% | 1〜800万円 |

| 三菱UFJ銀行バンクイック | 1.4%~14.6% | 1〜800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 1〜800万円 |

| りそな銀行カードローン | 1.45%~13.9% | 1〜800万円 |

上限金利で比較すると、みずほ銀行の14.0%、りそな銀行の13.9%が楽天銀行より低く、三菱UFJ銀行の14.6%はわずかに高い水準です。楽天銀行の14.5%は大手銀行の中では平均的といえます。

ネット銀行系と比較すると、楽天銀行の金利は若干高めの設定となっています。

| カードローン名 | 金利(年率) | 限度額 | 特徴 |

| 楽天楽天銀行スーパーローン | 1.9%~14.5% | 1〜800万円 | 楽天会員優遇あり |

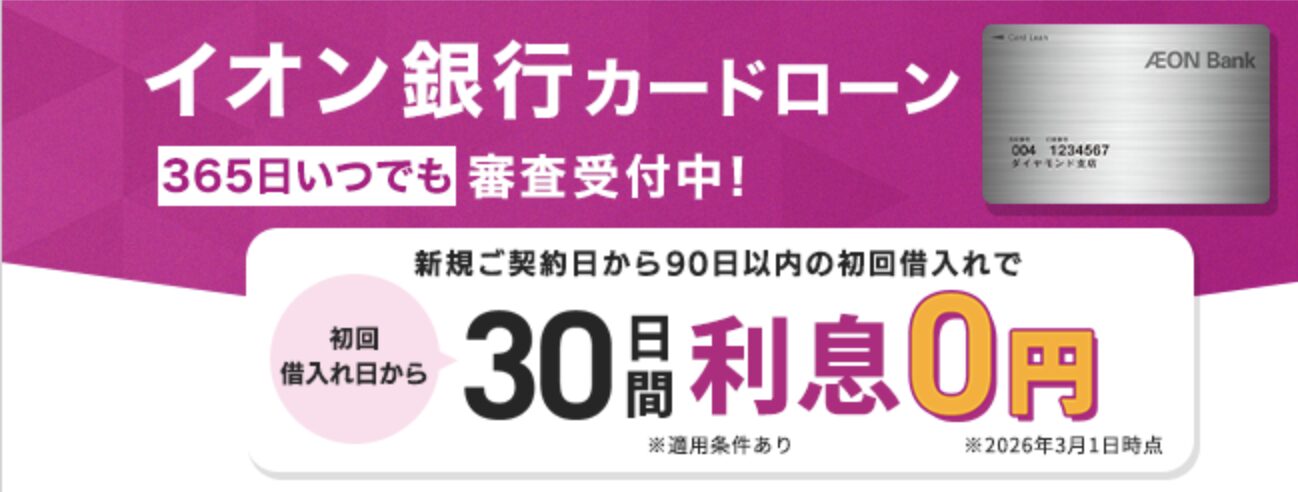

| イオン銀行カードローン | 3.8%~13.8% | 1〜800万円 | 初回30日間無利息 |

| ソニー銀行カードローン | 2.5%~13.8% | 1〜800万円 | 原則郵送物なし |

イオン銀行とソニー銀行はともに上限金利13.8%で、楽天銀行より0.7%低い設定です。

金利だけならイオン銀行・ソニー銀行が有利

ただし、楽天銀行には楽天会員ランクによる審査優遇があるため、楽天経済圏を活用している方には総合的なメリットがある可能性があります。

銀行カードローンは即日融資に対応していません

急ぎの場合は消費者金融を検討することになります。消費者金融と比較すると、楽天銀行の金利は低めです。

| カードローン名 | 金利(年率) | 限度額 | 融資スピード |

| 楽天楽天銀行スーパーローン | 1.9%~14.5% | 1〜800万円 | 最短当日〜2営業日 |

| プロミス | 2.5%~18.0% | 1〜800万円 | 最短3分 |

| アコム | 2.4%~17.9% | 1〜800万円 | 最短20分 |

| アイフル | 3.0%~18.0% | 1〜800万円 | 最短14分 |

消費者金融の上限金利は17.8%~18.0%で、楽天銀行より3%以上高いです。※お申込み時間帯により翌日以降になる場合があります

即日不要なら銀行カードローンが有利

借入額ごとの利息シミュレーション

金利だけを見ても実際の負担額がイメージしにくいため、借入額ごとの具体的な利息額をシミュレーションします。楽天銀行スーパーローンの上限金利14.5%を適用した場合の返済例を確認しましょう。

短期間で返済するほど利息負担は少なくなります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 6ヶ月 | 17,379円 | 104,274円 | 4,274円 |

| 12ヶ月 | 9,003円 | 108,036円 | 8,036円 |

| 24ヶ月 | 4,825円 | 115,800円 | 15,800円 |

6ヶ月で返済すれば利息は約4,000円で済みますが、24ヶ月に延ばすと約16,000円になります。

返済期間が長いほど利息負担は増加します

借入額が増えると利息額も比例して増加します。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 6ヶ月 | 52,136円 | 312,816円 | 12,816円 |

| 12ヶ月 | 27,007円 | 324,084円 | 24,084円 |

| 24ヶ月 | 14,475円 | 347,400円 | 47,400円 |

30万円を24ヶ月で返済すると、利息だけで約47,000円の負担になります。月々の返済額は14,475円と無理のない範囲ですが、長期返済は利息負担が大きくなることを認識しておく必要があります。

まとまった金額を借りる場合は、返済計画をしっかり立てることが重要です。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 6ヶ月 | 86,893円 | 521,358円 | 21,358円 |

| 12ヶ月 | 45,012円 | 540,144円 | 40,144円 |

| 24ヶ月 | 24,125円 | 579,000円 | 79,000円 |

50万円を24ヶ月で返済すると、利息は約79,000円にのぼります。

12ヶ月返済なら利息約40,000円に抑制可能

可能であれば早期返済を心がけることで利息負担を軽減できます。

高額な借入では、返済期間による利息の差がさらに大きくなります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月 | 90,023円 | 1,080,276円 | 80,276円 |

| 24ヶ月 | 48,250円 | 1,158,000円 | 158,000円 |

| 36ヶ月 | 34,421円 | 1,239,156円 | 239,156円 |

100万円を36ヶ月で返済すると、利息だけで約24万円の負担になります。12ヶ月で返済すれば約8万円に抑えられるため、返済期間を短くすることで大幅に利息を節約できます。

繰り上げ返済で利息負担を減らせます

楽天銀行スーパーローンには、楽天会員ランクに応じた審査優遇制度があります。楽天経済圏を活用している方にとっては気になるポイントですが、具体的にどのような優遇があり、金利にどう影響するのかを確認しましょう。

楽天会員ランクは、楽天市場での買い物実績や楽天サービスの利用状況に応じて決まる会員制度です。レギュラー、シルバー、ゴールド、プラチナ、ダイヤモンドの5段階があり、ランクが上がるほど様々な特典を受けられます。

ダイヤモンド会員は、過去6ヶ月で4,000ポイント以上かつ30回以上の購入、さらに楽天カードの利用が条件となります。プラチナ会員は2,000ポイント以上かつ15回以上の購入、ゴールド会員は700ポイント以上かつ7回以上の購入が必要です。楽天市場を頻繁に利用し、楽天カードで決済している方は、自然と上位ランクになっている可能性があります。

楽天会員ランクが高いと、カードローンの審査において優遇される可能性があります。

金利自体が直接引き下げられるわけではありません

これは審査通過率や限度額の設定に影響する可能性があるものです。

公式サイトでは「楽天会員のランクに応じた審査優遇」と記載されていますが、具体的な優遇内容や金利への影響は明示されていません。審査基準は各金融機関の内部情報であり、詳細は公開されていないため、申込後の審査結果を待つ必要があります。

高ランクでも必ず低金利とは限りません

楽天銀行スーパーローンは、カードローン単体で見ると金利面で他社より特別有利というわけではありませんが、楽天経済圏を活用している方には総合的なメリットがあります。

楽天銀行口座を持っていれば、楽天カードの引き落とし口座に設定することでポイントが貯まりやすくなります。また、楽天証券と連携すれば普通預金金利が優遇されるマネーブリッジも利用できます。

楽天ポイント還元と利便性を総合評価

楽天市場でのポイント還元率アップや、楽天ポイントを様々なサービスで使える利便性も含めて、トータルでのメリットを評価することが重要です。カードローンの金利だけでなく、楽天グループ全体での利便性やポイント還元を考慮して判断しましょう。

初回契約時は上限金利が適用されることが多いですが、利用実績を積むことで金利を下げられる可能性があります。金利を下げるための具体的な方法を3つ紹介します。

増額審査を受けて限度額を引き上げることで、金利が下がる可能性があります。増額審査を申し込むタイミングと条件を確認しましょう。

増額審査では、初回契約時よりも厳しく審査される傾向があります。年収や勤務先の変更、他社借入状況などが再度確認されるため、返済能力が向上していることを示せる状態で申し込むことが重要です。

限度額100万円以上で金利6.9%~14.5%に

増額審査落ちは信用情報に記録が残ります

複数のカードローンを利用している場合、楽天銀行で一本化することで金利を下げられる可能性があります。ただし、借り換え専用ローンとの比較も必要です。

| ローン種類 | 金利(年率) | 限度額 | 特徴 |

| 楽天楽天銀行スーパーローン | 1.9%~14.5% | 1〜800万円 | 借り換え目的でも利用可 |

| イオン銀行フリーローン | 3.8%~13.5% | 10〜700万円 | 借り換え専用 |

| auじぶん銀行借り換えコース | 0.98%~12.5% | 1〜800万円 | 借り換え専用コース |

借り換え専用ローンは低金利設定が多い

複数社から借りている合計額が大きい場合は、借り換え専用ローンの方が有利になる可能性があるため、金利と手数料を含めた総返済額で比較検討しましょう。

カードローンの金利引き下げ交渉は、一般的には難しいとされていますが、一定の条件を満たせば可能性はゼロではありません。

交渉が成功する可能性があるのは、長期間にわたって遅延なく返済を続けており、年収が増加している場合や、他社のより低金利なカードローンへの借り換えを検討していることを伝える場合です。

楽天銀行コールセンターに相談してみましょう

「長期間利用しており、他社からより低い金利での借り換え提案を受けているが、できれば楽天銀行を継続利用したい」と相談する方法があります。

金利引き下げ交渉に応じるケースは限定的です

確実な方法ではありません。交渉が難しい場合は、増額審査や他社への借り換えを検討する方が現実的です。

低金利でおすすめのカードローン会社5社

楽天銀行スーパーローンと比較検討できる、低金利のカードローン会社を5社紹介します。それぞれの特徴を確認し、自分に合った選択肢を見つけましょう。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行バンクイックは、金利は年1.4%~14.6%で、楽天銀行とほぼ同水準です。メガバンクの安心感と利便性を兼ね備えたカードローンです。

コンビニATM手数料が無料

三菱UFJ銀行の口座がなくても申込可能で、カードレスを選択すれば原則郵送物なしで契約できます。頻繁に借入・返済する方にとって便利です。テレビ窓口での契約も可能なため、対面でのサポートを希望する方にも適しています。上限金利は楽天銀行よりわずかに高いですが、メガバンクの信頼性を重視する方におすすめです。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利14.0%とメガバンクの中で最も低い金利水準です。金利は年2.0%~14.0%で、楽天銀行より0.5%低く設定されています。

住宅ローン利用で金利が年0.5%引き下げ

みずほ銀行で住宅ローンを利用している場合、カードローン金利が年0.5%引き下げられる特典があります。この場合、上限金利は13.5%となり、さらに有利な条件で借入できます。みずほダイレクトを利用すれば、1円単位での借入が可能で、必要な金額だけを借りられる点も魅力です。みずほ銀行口座を持っている方や、住宅ローン利用者には特におすすめです。

出典:みずほ銀行カードローン金利・ご利用限度額

出典:みずほ銀行カードローン金利・ご利用限度額

PR:みずほ銀行

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは、上限金利13.8%と銀行系カードローンの中でも低い水準の金利を誇ります。金利は年3.8%~13.8%で、楽天銀行より0.7%低い設定です。

初回最大30日間の無利息期間が適用

新規申込者には初回最大30日間の無利息期間が適用されるため、短期間で返済できる見込みがあれば利息負担をゼロにすることも可能です。イオンやコンビニのATM手数料が無料なので、日常的にイオンを利用する方には特に便利です。専業主婦(夫)も50万円まで利用できるため、配偶者に安定収入がある方も申込可能です。低金利と無利息期間の両方を求める方におすすめです。

【ソニー銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| ソニー銀行の基本情報 | |

| 実質年率 | 2.5-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短翌日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 郵送なし可 ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 ソニー銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 既存キャッシュカードにローン機能付帯

✓ スマホATM対応

✓ 毎月2,000円からの返済でOK

ソニー銀行カードローンは、上限金利13.8%の低金利に加え、原則郵送物なしで契約できる利便性が魅力です。金利は年2.5%~13.8%で、イオン銀行と同水準です。

キャッシュカードにローン機能を付帯可能

既にソニー銀行の口座を持っている方は、キャッシュカードにローン機能を付帯する形で利用できるため、新たなカードが増えません。スマホATMにも対応しており、カードレスでセブン銀行ATMから借入・返済が可能です。郵送物を避けたい方や、シンプルに利用したい方におすすめです。

【りそな銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| りそな銀行の基本情報 | |

| 実質年率 | 1.45-13.9% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短約5営業日 |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | - |

| 郵送物 | 来店不要 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 りそな銀行の特徴

✓ 上限金利13.9%は銀行系最低水準クラス

✓ 住宅ローン利用者は金利-0.5%優遇

✓ 50万円以下は本人確認書類のみでOK

✓ キャッシュカード1枚で利用可能

✓ 毎月2,000円からの返済でOK

りそな銀行カードローンは、上限金利13.9%と低金利で、住宅ローン利用者にはさらなる金利優遇があります。金利は年1.45%~13.9%です。

住宅ローン利用で金利が年0.5%引き下げ

りそな銀行で住宅ローンを利用している場合、カードローン金利が年0.5%引き下げられ、上限金利は13.4%となります。50万円以下の借入であれば本人確認書類のみで申込でき、収入証明書が不要なため手続きが簡単です。キャッシュカード1枚で利用できるため、新たなカードを持ちたくない方にも適しています。りそな銀行の口座を持っている方や、住宅ローン利用者におすすめです。

楽天銀行スーパーローンの審査と申込の流れ

楽天銀行スーパーローンに申し込む前に、審査基準や申込条件、必要書類などを確認しておきましょう。審査の流れを理解しておくことで、スムーズに手続きを進められます。

楽天銀行スーパーローンの申込条件は、満20歳以上62歳以下で、日本国内に居住している方です(外国籍の方は永住権または特別永住権が必要)。パート・アルバイト・専業主婦(主夫)の方も申込可能です。

専業主婦(主夫)の限度額は50万円まで

専業主婦(主夫)の場合は、配偶者に安定した収入があることが条件となり、限度額は50万円までとなります。※審査結果により異なる場合があります 学生の方もアルバイトなどで安定収入があれば申込可能です。保証会社(楽天カード株式会社またはSMBCファイナンスサービス株式会社)の保証が受けられることも条件の一つです。

楽天銀行スーパーローンの審査は、以下の流れで進みます。

必要書類は、本人確認書類(運転免許証、マイナンバーカード、パスポートなど)が必須です。限度額が50万円を超える場合や、他社借入と合わせて100万円を超える場合は、収入証明書の提出が必要になります。

楽天銀行スーパーローンでは、原則として勤務先への電話による在籍確認が行われます。電話は非通知または個人名でかかってくるため、カードローンの申込であることは伝えられません。

書類提出による代替手段が認められる可能性あり

在籍確認の電話を避けたい場合は、審査担当者に相談することで、書類提出による代替手段が認められる可能性があります。※お申込み状況により電話確認が必要な場合があります ただし、必ず対応してもらえるわけではないため、事前に確認しておくことをおすすめします。在籍確認は本人が電話に出る必要はなく、同僚が「○○は席を外しております」と回答すれば在籍が確認できるため、過度に心配する必要はありません。

楽天銀行スーパーローンの審査時間は、最短当日から2営業日程度です。

即日融資には対応していません

銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資には対応していません。

審査に通過すると、契約手続き後に振込融資を受けられます。カードが自宅に届く前でも、指定口座への振込で借入できるため、カード到着を待たずに利用開始できます。急ぎで資金が必要な場合は、審査通過後すぐに振込融資を依頼しましょう。ただし、申込のタイミングや審査状況によっては数日かかる場合もあるため、余裕を持って申し込むことをおすすめします。※お申込み状況により異なります

返済方法と毎月の返済額

楽天銀行スーパーローンの返済方法と毎月の返済額を確認し、無理のない返済計画を立てましょう。返済方法の選択肢やATM手数料も重要なポイントです。

楽天銀行スーパーローンの返済方法は、以下の3つから選べます。

自動引き落としで返済忘れを防止

自動引き落としを選択すれば、返済忘れを防げるため安心です。ATMからの返済は、いつでも好きなタイミングで追加返済できるため、繰り上げ返済にも便利です。振込返済は手数料がかかる場合があるため、自動引き落としやATM返済の方が経済的です。

楽天銀行スーパーローンの毎月の返済額は、利用残高に応じて決まり、最低返済額は2,000円からとなっており、無理のない金額設定です。

| 利用残高 | 毎月の返済額 |

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 30,000円 |

| 200万円超250万円以内 | 35,000円 |

| 250万円超350万円以内 | 40,000円 |

| 350万円超400万円以内 | 45,000円 |

| 400万円超500万円以内 | 50,000円 |

最低返済額だけでは利息負担が増えます

最低返済額だけを支払い続けると返済期間が長くなり、利息負担が増えます。余裕があるときは追加返済を行い、元金を早く減らすことで総返済額を抑えられます。

楽天銀行スーパーローンは、全国の提携ATMで借入・返済ができ、手数料は基本的に無料です。

コンビニATMが24時間無料で利用可能

コンビニATMが無料で利用できるため、24時間いつでも借入・返済が可能です。手数料を気にせず利用できる点は、楽天銀行スーパーローンの大きなメリットです。

楽天銀行スーパーローンの金利は年1.9%~14.5%で、初回借入時はほとんどの場合上限金利14.5%が適用されます。上限金利は銀行系カードローンの中では平均的な水準で、三菱UFJ銀行の14.6%とほぼ同じですが、みずほ銀行の14.0%、イオン銀行やソニー銀行の13.8%と比べるとやや高めです。

楽天会員ランクによる審査優遇制度あり

楽天会員ランクによる審査優遇制度はありますが、金利自体が直接引き下げられるわけではない点に注意が必要です。審査通過率や限度額の設定に影響する可能性はありますが、具体的な優遇内容は公開されていません。楽天経済圏を活用している方には、ポイント還元や他サービスとの連携を含めた総合的なメリットがあるため、カードローン単体の金利だけでなく、トータルでの利便性を考慮して判断することが重要です。

金利を下げる方法としては、利用実績を積んで増額審査を受ける、他社からの借り換えを検討する、金利引き下げ交渉を試みるといった選択肢があります。特に増額審査によって限度額が100万円以上になれば、金利が下がる可能性があります。

返済期間が長くなるほど利息負担は増加

返済期間が長くなるほど利息負担は増えるため、可能な限り早期返済を心がけ、繰り上げ返済を活用することで総返済額を抑えられます。

計画的にご利用ください

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。詳しくは楽天銀行公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!