静岡銀行カードローン「セレカ」金利は年1.5~14.5%|限度額別適用金利と60日間無利息の活用法【2026年】

カードローンの返済が続く中で、「毎月の利息がもったいない」「もっと低い金利で借りられないか」と感じていませんか。

高金利の消費者金融から低金利の銀行カードローンへ借り換えることで、利息負担を大幅に減らせる可能性があります。

この記事では、借り換えに適したカードローン7社を厳選し、金利比較から審査通過のコツまで詳しく解説します。

借り換えで実際にどれくらい利息が減るのか、具体的なシミュレーションも紹介しますので、ぜひ参考にしてください。

自分に合った借り換え先を見つけて、無理のない返済計画を立てましょう。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

カードローンの借り換えとは?基本の仕組みを解説

カードローンの借り換えとは、現在利用しているカードローンを、より条件の良い別のカードローンに切り替えることです。

特に高金利の消費者金融から低金利の銀行カードローンへ乗り換えることで、利息負担を軽減できます。

借り換えの基本的な流れは、新しいカードローンで借りたお金で、現在の借入先を完済する仕組みです。

例えば、消費者金融A社から年18.0%で100万円借りている場合、銀行カードローンB社で年14.0%の契約をし、そこから借りた100万円でA社を完済します。その後はB社に低い金利で返済を続けることになります。

事前に返済能力や信用情報を確認しておくことが大切

新しい借入先での審査に通過することが前提となります。

借り換えとおまとめローンは混同されがちですが、明確な違いがあります。

借り換えは1社の借入を別の1社に切り替えることで、金利を下げて利息を減らすのが主な目的です。一方、おまとめローンは複数社の借入を1つにまとめることで、返済管理を簡単にすることが目的となります。

どちらも総量規制の「例外」貸付けとして認められており、年収の3分の1を超える借入でも利用できる場合があります。 ただし、おまとめローンは追加借入ができない商品が多いのに対し、カードローンでの借り換えなら追加借入枠を確保できるという違いもあります。

以下のいずれかに当てはまる方は、借り換えを検討する価値があります。

特に高金利で借りている方ほど、借り換えによる利息削減効果が大きくなります。

借り換えで得られる3つのメリット

カードローンの借り換えには、利息軽減以外にもさまざまなメリットがあります。

ここでは代表的な3つのメリットを、具体例を交えて解説します。

借り換え最大のメリットは、金利が下がることで支払う利息総額が減ることです。

例えば100万円を年18.0%で借りて3年で返済する場合、利息総額は約29万円になります。これを年14.0%に借り換えると利息総額は約22万円となり、約7万円もの利息を削減できます。

消費者金融の上限金利は年18.0%が一般的ですが、銀行カードローンなら年14.0%前後の商品が多く、4%程度の金利差が生まれます。この差が返済期間全体で見ると大きな節約につながるのです。

借り換え時に返済期間を見直すことで、毎月の返済額を調整できます。

現在の返済額が家計を圧迫している場合、返済期間を延ばすことで月々の負担を軽くすることが可能です。例えば100万円を3年返済(月約3.3万円)から5年返済(月約2.3万円)に変更すれば、月1万円の余裕が生まれます。

返済期間を延ばすと総返済額が増える可能性あり

家計状況と総返済額のバランスを見ながら判断しましょう。

カードローンの借り換えを利用して、複数社の借入を1つにまとめることもできます。

例えば消費者金融2社とクレジットカードのリボ払いで合計3つの返済日がある場合、銀行カードローン1社に借り換えることで返済日が月1回になります。返済の管理がシンプルになり、うっかり返済を忘れるリスクも減らせます。

また複数社への返済手数料がかかっている場合、一本化することで手数料の節約にもつながります。

借り換えで気をつけたい5つのこと

借り換えにはメリットがある一方で、注意すべき点もあります。

ここでは借り換え前に必ず確認しておきたいデメリットとリスクを解説します。

借り換えは新しいカードローンの審査に通過することが前提です。

信用情報に問題があると審査に落ちる可能性あり

現在の借入状況や信用情報に問題があると、借り換えができない可能性があります。特に他社借入が多い、過去に返済遅延がある、短期間に複数社へ申し込んでいるといった場合は審査が厳しくなります。

また銀行カードローンは消費者金融より審査基準が厳しい傾向があるため、必ずしも審査に通るとは限りません。審査に落ちた記録も信用情報に6ヶ月間残るため、慎重に申込先を選ぶ必要があります。

金利が下がっても、返済期間を延ばすと総返済額が増えることがあります。

例えば100万円を年18.0%で3年返済する場合の総返済額は約129万円ですが、年14.0%で5年返済にすると総返済額は約138万円になります。月々の負担は減りますが、長期間利息を払い続けることで総額が増えてしまうのです。

返済シミュレーションで総返済額を必ず確認

借り換え時には総返済額がどう変わるかを確認しましょう。可能であれば繰り上げ返済を活用して、返済期間を短縮することをおすすめします。

複数のカードローンに同時申込すると審査に悪影響

審査に通るか不安だからと、複数のカードローンに同時申込するのは避けましょう。

借り換え先は事前にしっかり比較検討し、最も条件の良い1〜2社に絞って申し込むことが大切です。

追加借入で多重債務化するリスクに注意

借り換えで月々の返済額が減ると、心理的に余裕ができて新たな借入をしてしまう方がいます。

カードローンでの借り換えは追加借入が可能なため、「まだ枠があるから少しくらい大丈夫」と考えて借入を増やすと、結果的に多重債務化するリスクがあります。借り換え後は追加借入を控え、完済を目指す強い意志が必要です。

どうしても追加借入の誘惑に負けそうな場合は、追加借入ができないおまとめ専用ローンを選ぶのも一つの方法です。

借り換え審査では、勤務先への在籍確認が行われることがあります。

職場に電話がかかってくることで借金がバレるのを避けたい場合は、事前に在籍確認の方法を確認しましょう。最近では書類提出や電話以外の方法で対応してくれるカードローンも増えています。

申込前にコールセンターへ問い合わせるか、公式サイトのFAQで確認することをおすすめします。

借り換えにおすすめのカードローン会社7社

ここでは低金利で借り換えに適したカードローン会社を7社厳選して紹介します。

それぞれの特徴を比較しながら、自分に合った借り換え先を見つけましょう。

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの信頼性と低金利が魅力です。

金利は年1.5%〜14.5%で、消費者金融の年18.0%と比べて3.5%も低い上限金利となっています。最大800万円まで借入可能なため、まとまった金額の借り換えにも対応できます。

三井住友銀行の口座を持っていれば、Web完結で申込から契約まで完了し、ローンカードの郵送なしで利用開始できます。全国の銀行ATMやコンビニATMで手数料無料で利用できる点も便利です。

PR:三井住友銀行

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行のバンクイックは、上限金利14.6%と低めの設定が特徴です。

年18.0%から借り換えれば3.4%の金利差が生まれ、利息を大幅に削減できます。カードレスを選択すれば郵送物なしで契約でき、家族にバレる心配も少なくなります。

三菱UFJ銀行の口座がなくても申込可能で、コンビニATMの利用手数料も無料です。審査は最短当日に結果が分かるため、スピーディーな借り換えを希望する方にもおすすめです。

PR:三菱UFJ(バンクイック)

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利14.0%とメガバンクの中でも最低水準の金利を実現しています。

年18.0%から借り換えれば4.0%もの金利差となり、利息削減効果が非常に大きくなります。さらに住宅ローンを利用している方なら、金利が年0.5%引き下げられる優遇制度もあります。

みずほダイレクト(インターネットバンキング)を利用すれば、1円単位で借入・返済が可能です。毎月の返済額は2,000円からと少額に設定できるため、無理のない返済計画が立てられます。

PR:みずほ銀行

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇が特徴です。

金利は年1.9%〜14.5%で、楽天会員なら審査が有利になる可能性があります。最大800万円まで借入可能で、カード到着前でも振込融資が受けられるため、スムーズに借り換えを進められます。

提携ATMの手数料が無料で、毎月の返済額は2,000円からと家計に優しい設定です。楽天ポイントを貯めている方や、楽天経済圏を活用している方には特におすすめです。

PR:楽天銀行

出典: ドコモSMTBネット銀行公式サイト

| ドコモSMTBネット銀行カードローンの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年2.64%〜14.94% ※変動金利。利用限度額および金利優遇条件により決定。 ※金利優遇:SBI証券口座保有または住宅ローン残高ありで年-0.5%。 ※詳細は商品概要説明書(PDF)をご確認ください。 |

| 限度額 | 10万円〜1,000万円(10万円刻み) |

| 遅延損害金(年率) | ドコモSMTBネット銀行所定の割合(年20%以下) ※付利単位1円、延滞発生時点の当座貸越元金額に対し、年365日の日割計算。 ※出典:カードローン規定(PDF) |

| 返済方式 | 残高スライドリボルビング返済 ※前月末時点の貸越残高に応じて返済額が決定します。 |

| 返済期間・返済回数 | 契約期限:契約成立日の1年後の応当日の属する月の末日(自動更新) |

| 各回の返済期日 | 毎月5日(固定) ※銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:SMBCコンシューマーファイナンス株式会社が保証。 |

| 融資スピード | 最短数日 ※お申込みの状況・審査により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳以下で安定継続した収入のある方 ※外国籍の場合、永住者であること。 ※ドコモSMTBネット銀行の普通預金口座を保有していること(同時申込可)。 ※保証会社の保証を受けられること。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 既存カードに付帯(新規カードなし) ✓ |

| 無利息期間 | なし |

| 借入方法 | WEBサイト・スマートフォンアプリ(代表口座円普通預金に振替)、提携ATM ※ATMでの借入れは提携ATMからの引出し。 |

| 商号 | 株式会社ドコモSMTBネット銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 ドコモSMTBネット銀行の特徴

✓ 限度額最大1,000万円は業界トップクラス

✓ SBI証券口座保有登録済み、またはドコモSMTBネット銀行取扱い住宅ローン残高がある場合は年金利-0.5%

✓ 借入・返済時の提携ATM手数料いつでも無料

✓ 既存キャッシュカードにローン機能付帯

✓ 2026年8月ドコモSMTBネット銀行へ社名変更予定

ドコモSMTBネット銀行カードローンは、限度額1,000万円と業界トップクラスの借入枠を誇ります。

金利は年2.49%〜14.79%で、SBI証券の口座を保有していれば年0.5%の金利優遇が受けられます。大口の借り換えを検討している方や、複数社の借入を一本化したい方に適しています。

既存のキャッシュカードにローン機能が付帯されるため、新たなカードの発行や郵送物がありません。借入・返済の手数料はいつでも無料です。なお、2026年8月にドコモSMTBネット銀行へ社名変更予定です。

出典: auじぶん銀行公式サイト

| auじぶん銀行カードローンの基本情報 | |

| 商品名 | じぶんローン |

| 実質年率 | 年1.38%〜17.5% ※ご利用限度額により適用金利が異なります。 ※au IDをお持ちの方はカードローンau限定割で最大年0.5%金利優遇。 |

| 限度額 | 10万円〜800万円(10万円単位) ※カードローンau限定割 借り換えコースは100万円以上800万円以内。 |

| 遅延損害金(年率) | 年18% ※保証会社の保証料を含む年率。借入金額に対し年365日の日割計算。 ※出典:商品詳細ページ |

| 返済方式 | 借入金額および適用金利に応じた約定返済額による方式 ※詳細は「じぶんローン」ローン規約をご確認ください。 |

| 返済期間・返済回数 | 返済期限の定めなし(カード有効期限到来時に原則自動更新) |

| 各回の返済期日 | 以下の2つの返済サイクルから選択: ①期日指定返済:お客さまが希望する日にちを毎月の返済日として指定 ②35日ごと返済:前回返済日の翌日から35日目が返済期日(ATMのみ) ※期日指定返済で返済期日が土日祝の場合は翌営業日。 ※35日ごと返済で35日目が土日祝の場合も翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社の保証をご利用。保証料はお客さまの利息の中から当社が保証会社へ支払い(別途お支払い不要)。 |

| 融資スピード | 最短1時間(審査) ※お申込みの状況・審査によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満で安定継続した収入のある方 ※自営、パート、アルバイトを含む。 ※外国籍の方は永住許可を受けている場合に対象。 ※保証会社アコム㈱の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(個人名可) |

| 郵送物 | 明細郵送なし ✓ ※ローンカードは郵送あり。 |

| 無利息期間 | なし |

| 借入方法 | 提携ATM(三菱UFJ銀行・セブン銀行・イオン銀行・ローソン銀行・イーネットATM・ゆうちょ銀行)、振込サービス(本人名義口座へ手数料無料) ※ATMの借入れ・返済手数料は無料。 ※auじぶん銀行のキャッシュカードではお借入れできません。ローンカードが必要。 |

| 商号 | auじぶん銀行株式会社 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 auじぶん銀行の特徴

✓ 業界最低水準の金利(年1.48-17.5%)

✓ 最大800万円まで借入可能

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

✓ au PAYへの即時チャージ対応

auじぶん銀行カードローンは、au IDを持っている方に最大年0.5%の金利優遇があります。

通常金利は年1.48%〜17.5%ですが、au限定割を適用すれば借り換えコースで年0.98%〜12.5%まで下がります。審査結果は最短1時間で分かり、スピーディーな借り換えが可能です。

全国のコンビニATMで365日利用でき、月1,000円からの返済にも対応しています。利用明細の郵送もないため、家族にバレにくい点も魅力です。

PR:auじぶん銀行

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

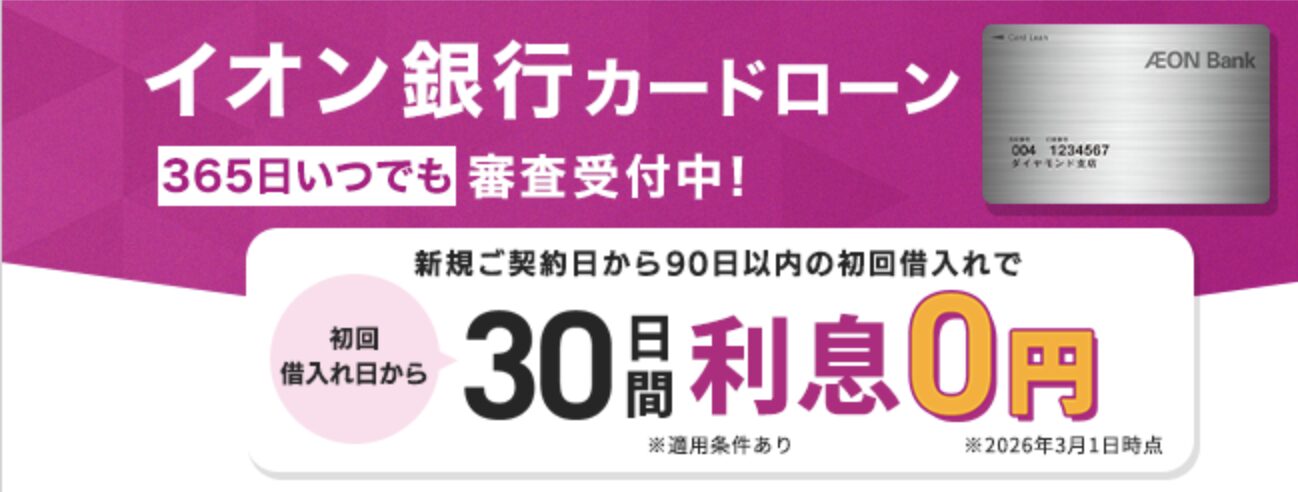

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは、上限金利13.8%と銀行系カードローンの中でも最低水準の金利を実現しています。

さらに新規申込なら30日間利息0円のサービスがあり、借り換え直後の利息負担を軽減できます。イオンやコンビニのATM手数料が無料で、全国どこでも気軽に利用できます。

専業主婦(夫)でも配偶者に安定収入があれば50万円まで利用可能です。毎月の返済額は1,000円からと少額に設定でき、無理のない返済計画が立てられます。

PR:イオン銀行

| カードローン名 | 金利(年率) | 限度額 | 審査時間 | 特徴 |

| 三井住友銀行 | 1.5-14.5% | 800万円 | 最短即日 | メガバンクの信頼性 |

| 三菱UFJ(バンクイック) | 1.4-14.6% | 800万円 | 最短当日 | カードレス対応 |

| みずほ銀行 | 2.0-14.0% | 800万円 | 最短当日 | 上限14.0%の低金利 |

| 楽天銀行 | 1.9-14.5% | 800万円 | 最短当日〜2営業日 | 楽天会員優遇あり |

| ドコモSMTBネット銀行 | 2.49-14.79% | 1,000万円 | 数日 | 限度額1,000万円 |

| auじぶん銀行 | 1.48-17.5% | 800万円 | 最短1時間 | au ID保有者優遇 |

| イオン銀行 | 3.8-13.8% | 800万円 | 最短5日 | 30日間無利息 |

借り換えでどれくらい利息が減る?返済シミュレーション

借り換えによる利息削減効果を、具体的な数値で確認しましょう。

ここでは借入額別に3パターンのシミュレーションを紹介します。

借入額100万円を3年間で返済する場合の比較です。

| 項目 | 借り換え前(年18.0%) | 借り換え後(年14.0%) | 削減額 |

| 毎月返済額 | 約36,150円 | 約34,180円 | 約1,970円 |

| 総返済額 | 約1,301,400円 | 約1,230,480円 | 約70,920円 |

| 利息総額 | 約301,400円 | 約230,480円 | 約70,920円 |

年18.0%から14.0%に借り換えることで、利息を約7万円削減できます。毎月の返済額も約2,000円減り、家計の負担が軽くなります。

5年返済にすると総返済額が増える可能性あり

さらに5年返済にすると毎月の返済額は約23,000円まで下がりますが、総返済額は約1,380,000円となり、削減効果は小さくなります。

借入額200万円を5年間で返済する場合の比較です。

| 項目 | 借り換え前(年18.0%) | 借り換え後(年12.0%) | 削減額 |

| 毎月返済額 | 約50,750円 | 約44,490円 | 約6,260円 |

| 総返済額 | 約3,045,000円 | 約2,669,400円 | 約375,600円 |

| 利息総額 | 約1,045,000円 | 約669,400円 | 約375,600円 |

借入額が200万円になると、金利差6%で利息を約38万円も削減できます。毎月の返済額も約6,300円減り、長期的な家計改善につながります。

借入額が大きいほど、借り換えによる利息削減効果が大きくなることが分かります。

借入額300万円を5年間で返済する場合の比較です。

| 項目 | 借り換え前(年15.0%) | 借り換え後(年10.0%) | 削減額 |

| 毎月返済額 | 約71,330円 | 約63,730円 | 約7,600円 |

| 総返済額 | 約4,279,800円 | 約3,823,800円 | 約456,000円 |

| 利息総額 | 約1,279,800円 | 約823,800円 | 約456,000円 |

借入額300万円で金利差5%の場合、利息を約46万円削減できます。毎月の返済額も約7,600円減り、年間で約9万円の節約になります。

借入額が大きく金利差が大きいほど効果大

このように借入額が大きく、金利差が大きいほど、借り換えのメリットは大きくなります。現在の借入条件と比較して、借り換えを検討しましょう。

借り換え審査に通るための4つのポイント

借り換えを成功させるには、審査に通過することが不可欠です。

ここでは審査通過率を高めるための具体的なポイントを解説します。

審査前に現在の借入状況を正確に把握しましょう

借入先、借入残高、金利、毎月の返済額をリストアップし、どこからいくら借りているのか明確にします。複数社から借りている場合は、総額がいくらになるかも計算しておきます。

また信用情報機関に開示請求をして、自分の信用情報に問題がないか確認することも重要です。過去の返済遅延や他社への申込記録が残っていないかチェックしましょう。

審査では返済能力が重視されるため、年収に見合った借入額であることが重要です。

年収の3分の1を超える借入は審査が厳しくなります

一般的に、年収の3分の1を超える借入は審査が厳しくなります。銀行カードローンは総量規制の対象外ですが、自主規制により同様の基準で審査することが多くなっています。

例えば年収400万円の方なら、借入総額は130万円程度までが目安です。現在の借入額が年収の3分の1を超えている場合は、一部を返済してから借り換えを申し込むことをおすすめします。

信用情報に延滞や事故情報があると審査に通りにくい

過去61日以上の返済遅延があると「異動」情報として記録され、いわゆるブラックリスト状態になります。この情報は完済後5年間残るため、該当する方は完済から5年経過後に借り換えを検討しましょう。

また短期間の遅延(数日程度)でも、繰り返していると審査に悪影響を与えます。借り換え申込の半年前からは、絶対に返済を遅らせないよう注意してください。

すぐに別の会社に申し込むのは避けましょう

万が一審査に落ちてしまった場合、すぐに別の会社に申し込むのは避けましょう。

審査落ちの記録は信用情報に6ヶ月間残るため、その間に複数社へ申し込むと「申込ブラック」状態になり、さらに審査が厳しくなります。まずは審査に落ちた原因を分析し、改善してから再申込することが大切です。

対処法としては、以下のような方法があります。

借り換えの具体的な手続きの流れを、ステップごとに解説します。

初めての方でも安心して進められるよう、注意点も含めて説明します。

まず借り換え先として選んだカードローンに申し込みます。

多くの銀行カードローンはWeb完結で申込可能です。本人確認書類(運転免許証やマイナンバーカード)と、借入額によっては収入証明書(源泉徴収票や給与明細)が必要になります。

申込後、審査が行われます。最短即日から数日で結果が分かります。

審査では信用情報の照会や返済能力の確認が行われ、勤務先への在籍確認が実施されることもあります。電話確認が不安な場合は、事前に相談しておきましょう。

審査に通過したら、契約手続きを行います。

Web完結の場合はオンラインで契約書に同意し、本人確認を完了させます。カードレスを選択すれば、郵送物なしで契約できる場合もあります。

新しいカードローンから借入を実行し、そのお金で現在の借入先を完済します。

振込やATMで返済し、完済証明書を受け取っておくと安心です。

完済後は不要になった旧カードローンは解約手続きを

解約しないと借入枠として信用情報に残り、新たな借入審査に影響する可能性があります。

借り換え先のカードローンで、新しい返済計画に沿って返済を開始します。

毎月の返済日を忘れないようカレンダーに登録し、可能であれば口座引落を設定しておくと安心です。余裕があるときは繰り上げ返済を活用し、早期完済を目指しましょう。

借り換え後は追加借入を控え、完済を優先しましょう

借り換えは法律上、回数制限はありません。

ただし短期間に何度も借り換えを繰り返すと、信用情報に申込記録が多数残り、審査に通りにくくなります。また借り換えのたびに事務手数料がかかる場合もあるため、頻繁な借り換えはおすすめできません。

可能です。むしろ消費者金融から銀行カードローンへの借り換えは、金利を大幅に下げられる典型的なパターンです。

消費者金融の上限金利は年18.0%ですが、銀行カードローンなら年14.0%前後が多く、4%程度の金利差が生まれます。ただし銀行カードローンは審査が厳しい傾向があるため、返済実績や信用情報に問題がないことが前提となります。

カードローンでの借り換えなら、利用限度額の範囲内で追加借入が可能です。

ただし追加借入をすると、せっかく借り換えで利息を減らした意味が薄れてしまいます。緊急時以外は追加借入を控え、完済を優先することをおすすめします。

パート・アルバイトでも安定収入があれば、借り換え可能です。

多くの銀行カードローンは「安定した収入がある方」を申込条件としており、雇用形態は問わないとしています。ただし正社員に比べると審査は厳しくなる傾向があるため、借入額は年収の3分の1以内に抑えることをおすすめします。

Web完結・カードレス対応のカードローンを選べば、郵送物なしで契約できるため、家族にバレるリスクは低くなります。

ただし在籍確認の電話が自宅にかかってくる場合や、返済遅延で督促状が届く場合はバレる可能性があります。確実にバレたくない場合は、カードレス対応で利用明細もWeb確認のみのカードローンを選びましょう。

可能です。複数社の借入総額を1つのカードローンで借り換えることができます。

例えば消費者金融A社50万円、B社30万円、クレジットカードリボ払い20万円の合計100万円を、銀行カードローン1社で借り換えることができます。この場合、返済先が1つになり管理がしやすくなります。

ただし総額が大きいほど審査は厳しくなるため、年収に見合った金額かどうか事前に確認しましょう。

借り換えに関してよく寄せられる質問に回答します。

カードローンの借り換えは、高金利の借入を低金利に切り替えることで、利息負担を大幅に軽減できる有効な方法です。

借入額100万円なら約7万円の利息削減が可能

消費者金融から銀行カードローンへ借り換えることで、年18.0%から14.0%前後へと金利を下げられます。借入額100万円なら約7万円、200万円なら約38万円の利息削減が期待できます。

借り換え先を選ぶ際は、上限金利の低さ、審査スピード、在籍確認の方法、郵送物の有無などを比較しましょう。三井住友銀行、三菱UFJ銀行、みずほ銀行などのメガバンクは信頼性が高く、楽天銀行やauじぶん銀行は会員優遇があります。イオン銀行は30日間無利息サービスも魅力です。

審査通過には現在の借入状況の整理が重要

審査に通るためには、現在の借入状況を整理し、年収に見合った借入額にすることが重要です。信用情報に傷がないか事前に確認し、複数社への同時申込は避けましょう。万が一審査に落ちた場合は、6ヶ月間空けてから再申込することをおすすめします。

借り換え後は追加借入を控え、完済を優先しましょう

借り換え後は追加借入を控え、完済を目指して計画的に返済を続けることが大切です。返済期間を延ばすと月々の負担は減りますが、総返済額が増える可能性があるため、返済シミュレーションで総額を確認しましょう。

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、無理のない返済計画を立てることが重要です。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!