在籍確認を会社に伝える?言い訳と電話なしで借りる方法【2026年】

セゾンファンデックスの審査に通るか不安で、申込を迷っていませんか。

この記事では、セゾンファンデックスの審査基準から審査時間、必要書類、審査落ちの理由と対策まで、審査に関する情報を網羅的に解説します。

個人向けカードローンと事業者向け不動産担保ローンの両方に対応しており、自分が審査に通る可能性を事前に判断できるチェックリストも用意しています。

セゾングループの信頼性と、80歳まで申込可能という柔軟性が特徴です。

審査落ちのリスクを最小化し、安心して申込できるよう、具体的な対策と代替手段も提示します。

目次

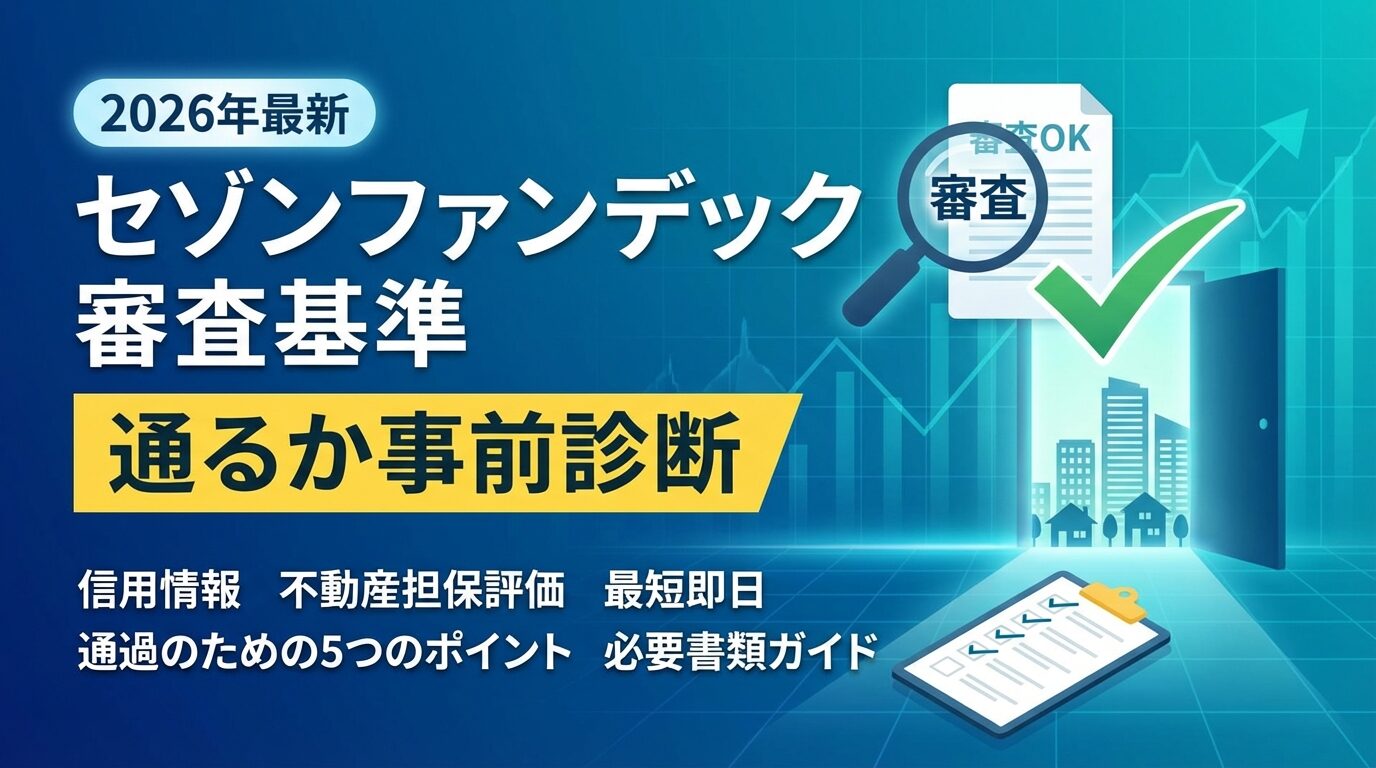

セゾンファンデックスの審査基準

セゾンファンデックスの審査では、信用情報・返済能力・担保不動産(不動産担保ローンの場合)の3つが重視されます。これらの基準を理解することで、自分が審査に通る可能性を事前に判断できます。

信用情報機関(CIC・JICC・KSC)に登録されている過去の借入履歴や返済状況が確認されます。延滞や債務整理の記録があると、審査通過が難しくなる可能性があります。

返済能力の審査では、年収・勤続年数・雇用形態が評価されます。安定した収入があることが重要で、正社員だけでなく契約社員・派遣社員・パート・アルバイトでも申込可能です。

年収の3分の1を超える借入は総量規制の対象

他社借入件数や総借入額も確認され、返済負担率(年収に対する返済額の割合)が高すぎると審査に影響します。一般的に、年収の3分の1を超える借入は総量規制の対象となるため注意が必要です。

事業者向け不動産担保ローンでは、担保として提供する不動産の価値が審査の重要な要素となります。立地・築年数・面積・建物の状態などが総合的に評価されます。

一般的に、駅近や都市部の物件は評価が高く、築年数が古い物件や地方の物件は評価が低くなる傾向があります。ただし、セゾンファンデックスは築古物件や二番抵当の取り扱いがあるため、築年数が古い物件や二番抵当でも審査を受けられる可能性があります。

抵当権の順位も重要で、一番抵当(第一順位)の方が評価は高くなりますが、二番抵当でも残余価値があれば融資を受けられる場合があります。路線価や固定資産税評価額を参考に、おおよその担保価値を事前に把握しておくとよいでしょう。

事業者向けローンの場合、借入金の使い道が明確で、事業計画に合理性があることが求められます。運転資金・設備投資・つなぎ資金など、具体的な資金使途を説明できる必要があります。

決算書や事業計画書の内容も審査対象となり、売上・利益・キャッシュフローの状況が確認されます。赤字決算や債務超過の場合でも、担保不動産の価値や今後の事業見通しによっては融資を受けられる可能性があります。

事業性資金や投資目的での利用は制限される

個人向けカードローンの場合、資金使途は原則自由ですが、事業性資金や投資目的での利用は制限される場合があります。生活費の補填・医療費・冠婚葬祭など、一般的な生活資金としての利用が想定されています。

セゾンファンデックスの審査にかかる時間

審査スピードは資金調達の計画を立てる上で重要な要素です。セゾンファンデックスでは仮審査から本審査、融資実行までの各段階で所要時間が異なります。

仮審査は最短即日で結果が通知されます

仮審査は申込内容と信用情報を基に行われ、最短即日で結果が通知されます。※お申込み状況により異なります インターネットまたは電話で申込可能で、平日の午前中に申込を完了すれば、当日中に仮審査結果の連絡を受けられる可能性が高くなります。

ただし、申込内容に不備がある場合や、確認事項が多い場合は翌営業日以降の回答となることがあります。必要書類を事前に準備し、申込フォームを正確に記入することで、審査時間の短縮につながります。

本審査では在籍確認や書類の詳細チェックが実施され、通常3〜7営業日程度の時間がかかります。※お申込み状況により異なります

仮審査通過後、必要書類を提出して本審査が行われます。信用情報の照会・在籍確認・担保評価(不動産担保ローンの場合)が行われ、融資可否と融資条件が決定されます。

不動産担保ローンの場合、担保物件の現地調査や不動産鑑定が必要となるため、さらに時間がかかる場合があります。抵当権設定の登記手続きも必要となり、司法書士との日程調整が発生します。

契約手続きが完了すれば、指定口座への振込で融資が実行されます。個人向けカードローンの場合、契約後にローンカードが郵送され、カード到着後にATMでの借入が可能となります。

平日の午前中(できれば12時まで)に申込完了

即日融資を希望する場合、平日の午前中(できれば12時まで)に申込を完了することが重要です。※お申込み状況により異なります 午後の申込や土日祝日の申込は、審査開始が翌営業日となるため即日対応が難しくなります。

必要書類をあらかじめ準備しておき、申込後すぐに提出できる状態にしておくことで、審査時間の短縮が期待できます。本人確認書類・収入証明書類・通帳のコピーなどをスキャンまたは撮影しておきましょう。

在籍確認の電話にスムーズに対応できるよう、勤務先の電話番号や営業時間を正確に伝えることも大切です。※お申込み状況により電話確認が必要な場合があります 不動産担保ローンの場合は即日融資が難しいため、余裕を持ったスケジュールで申込を検討してください。

セゾンファンデックスの審査で見られる5つのポイント

審査では複数の要素が総合的に評価されます。以下の5つのポイントを理解し、自分の状況を客観的に把握することで、審査通過の可能性を高められます。

年収は返済能力を判断する最も基本的な指標です。セゾンファンデックスの個人向けカードローンでは、パート・アルバイトでも安定した収入があれば申込可能ですが、一般的に年収200万円以上が目安とされています。

転職直後は審査が慎重になる可能性あり

勤続年数も重視され、最低でも6ヶ月以上の勤続実績があることが望ましいとされています。転職直後や就職したばかりの場合、審査が慎重になる可能性があります。自営業・個人事業主の場合は、営業年数や確定申告の内容が確認されます。

他社借入が3社以上ある場合は審査通過が困難

既に他社からの借入がある場合、その件数と総額が審査に影響します。一般的に、他社借入が3社以上ある場合や、総量規制の上限(年収の3分の1)に近い借入がある場合は、審査通過が難しくなります。

セゾンファンデックスの個人向けカードローンは貸金業法の対象となるため、総量規制が適用されます。既に年収の3分の1に達している場合、新規借入は原則として認められません。ただし、不動産担保ローンは総量規制の対象外となります。

信用情報機関に登録されている情報は、審査の重要な判断材料となります。過去の返済履歴・現在の借入状況・申込履歴などが確認され、延滞や債務整理の記録があると審査に大きく影響します。

短期間に複数社へ申込は審査に不利

短期間に複数社へ申込を行うと審査に不利になる可能性があります。申込情報は6ヶ月間保存されるため、一度に多数の会社へ申込むことは避けるべきです。

不動産担保ローンでは、担保物件の築年数と立地が評価に大きく影響します。一般的に、築年数が浅く駅近の物件は高評価となり、築古で郊外の物件は評価が低くなります。

セゾンファンデックスは築古物件の取り扱いがありますが、築30年を超える物件の場合、評価額が低くなる傾向があります。木造住宅よりも鉄筋コンクリート造の方が耐用年数が長く、評価も高くなります。

立地については、都市部や駅徒歩10分以内の物件が有利です。地方の物件や駅から遠い物件は、流動性が低いと判断され評価が下がる可能性があります。ただし、担保価値が低くても融資額を調整することで対応できる場合があります。

抵当権の順位は、万が一返済不能となった場合の債権回収の優先順位を示します。一番抵当(第一順位)は最優先で担保価値を回収できるため、審査上有利です。

二番抵当(第二順位)の場合、一番抵当の債権額を差し引いた残余価値が融資の上限となります。例えば、評価額3,000万円の物件に1,500万円の一番抵当がある場合、理論上の残余価値は1,500万円ですが、実際の融資額はその70〜80%程度となることが多いです。

セゾンファンデックスは二番抵当の取り扱いがありますが、残余価値が十分にあることが条件となります。既存の住宅ローン残高と物件の評価額を確認し、融資可能額を事前に概算しておくことをおすすめします。

審査に通るか不安な方へ

審査前に自分の状況を客観的に確認することで、審査通過の可能性を高められます。以下のチェックリストを活用して、申込前の準備を整えましょう。

80歳まで申込可能という特徴があります

年齢が20歳以上80歳以下であることを確認してください。セゾンファンデックスは80歳まで申込可能という特徴があり、幅広い年齢層の方が利用を検討できます。

安定した収入があることが必須条件です。正社員だけでなく、契約社員・派遣社員・パート・アルバイト・自営業でも、継続的な収入があれば申込できます。勤続年数は最低6ヶ月以上が望ましいとされています。

他社借入が年収の3分の1以内であることを確認

他社借入が年収の3分の1以内であることを確認しましょう。総量規制により、貸金業者からの借入合計が年収の3分の1を超える場合、新規借入は原則として認められません。現在の借入状況を正確に把握しておくことが重要です。

過去2年以内に61日以上の延滞がないか確認

過去2年以内に61日以上の延滞がないことを確認してください。延滞記録があると審査通過が極めて困難になります。不安な場合は、信用情報機関(CIC・JICC・KSC)に開示請求を行い、自分の信用情報を確認することをおすすめします。

短期間に複数社へ申込をしていないことも重要です。過去6ヶ月以内に3社以上への申込がある場合、審査に不利になる可能性があります。1社ずつ慎重に申込を進めることをおすすめします。

本人確認書類(運転免許証・マイナンバーカード等)と収入証明書類(源泉徴収票・給与明細等)を準備できることを確認しましょう。書類不備があると審査が遅れたり、審査落ちの原因となったりします。

在籍確認の電話に対応できる環境であることも確認してください。※お申込み状況により電話確認が必要な場合があります 勤務先の電話番号を正確に伝え、電話がつながる時間帯を事前に把握しておくことで、スムーズな審査進行につながります。

担保として提供できる不動産を所有していることが前提条件です。自己所有の不動産だけでなく、親族所有の不動産を担保にできる場合もありますので、事前に確認しましょう。

担保不動産の評価額が借入希望額を上回っていることを確認してください。一般的に、担保評価額の70〜80%程度が融資上限となります。路線価や固定資産税評価額を参考に、おおよその評価額を把握しておくとよいでしょう。

既存の抵当権がある場合、残債と担保価値のバランスを確認します。一番抵当の残債が多い場合、二番抵当での融資額が限られる可能性があります。住宅ローンの残高証明書を取得し、正確な残債を把握しておきましょう。

事業の資金使途が明確であることが重要です。運転資金・設備投資・つなぎ資金など、具体的な使い道を説明できるよう準備してください。見積書や請求書など、資金使途を証明できる書類があると審査がスムーズに進みます。

税金の滞納がある場合は審査に影響します

決算書(直近2〜3期分)を準備できることを確認しましょう。赤字決算や債務超過の場合でも、担保価値や今後の事業計画によっては融資を受けられる可能性があります。税金の滞納がある場合は審査に影響するため、納税証明書の内容を事前に確認してください。

不動産の登記簿謄本(全部事項証明書)を取得し、抵当権の設定状況や所有者情報を確認します。共有名義の場合は共有者全員の同意が必要となるため、事前に相談しておくことが重要です。

固定資産税の納税証明書や評価証明書を準備できることを確認してください。これらの書類は担保評価の基礎資料となります。市区町村役場で取得できますので、申込前に準備しておくとスムーズです。

セゾンファンデックスの申込から審査・融資までの流れ

申込から融資実行までの流れを理解しておくことで、スムーズな手続きが可能となります。各ステップの所要時間と注意点を確認しましょう。

公式サイトの申込フォームまたは電話で仮申込を行います。氏名・生年月日・住所・勤務先・年収・他社借入状況などの基本情報を入力します。入力内容に誤りがあると審査が遅れるため、正確に記入することが重要です。

インターネット申込は24時間受付可能ですが、審査対応は平日の営業時間内となります。電話申込の場合は、オペレーターが丁寧に案内してくれるため、不明点を確認しながら申込を進められるメリットがあります。

仮審査通過後、必要書類の提出を求められます。本人確認書類(運転免許証・マイナンバーカード等)と収入証明書類(源泉徴収票・給与明細・確定申告書等)が基本的な提出書類となります。

不動産担保ローンの場合は、登記簿謄本・固定資産税評価証明書・公図・建物図面などの不動産関連書類も必要です。決算書(法人の場合)や事業計画書の提出を求められる場合もあります。

書類はスマートフォンで撮影してアップロードするか、郵送・FAXで提出します。画像が不鮮明だと再提出を求められるため、明るい場所で鮮明に撮影することを心がけましょう。

提出書類を基に本審査が実施されます。信用情報の照会・在籍確認・担保評価(不動産担保ローンの場合)が行われ、融資可否と融資条件が決定されます。

在籍確認は原則として電話で行われます。※お申込み状況により電話確認が必要な場合があります 個人名での連絡となるため、会社に借入が知られにくい配慮がされていますが、事前に電話がかかってくることを想定しておきましょう。都合の良い時間帯がある場合は、申込時に伝えることができます。

不動産担保ローンの場合、担保物件の現地調査が実施されることがあります。物件の状態・周辺環境・接道状況などが確認され、評価額の算定に反映されます。日程調整の連絡があった際は、速やかに対応することで審査時間の短縮につながります。

審査通過後、契約内容の説明を受けます。金利・借入額・返済期間・返済方法などの契約条件を確認し、問題がなければ契約書に署名・押印します。不明点があれば、この段階で必ず質問しましょう。

不動産担保ローンの場合、抵当権設定の手続きが必要となります。司法書士が登記手続きを代行するため、司法書士との面談日程を調整します。登記費用(登録免許税・司法書士報酬)は借主負担となることが一般的です。

平日12時までの契約完了で当日中の振込も可能

契約手続きと登記手続き(不動産担保ローンの場合)が完了すると、指定口座への振込で融資が実行されます。個人向けカードローンの場合、平日12時までの契約完了で当日中の振込も可能です。※お申込み状況により異なります

カードローンの場合、ローンカードが後日郵送されます。※詳しくは公式サイトをご確認ください カード到着後は、コンビニATMや銀行ATMで追加の借入が可能となります。利用可能なATMや手数料については、契約時に確認しておきましょう。

審査に必要な書類

必要書類を事前に準備しておくことで、審査時間の短縮と書類不備による審査落ちを防げます。書類の種類と取得方法を確認しましょう。

運転免許証・マイナンバーカード・パスポートのいずれかが必要です。現住所が記載されている有効期限内の書類を準備してください。

マイナンバーカードやパスポートを使用する場合、住民票や公共料金の領収書など、現住所を確認できる補助書類の提出を求められることがあります。引越し直後で免許証の住所変更が済んでいない場合も、補助書類が必要となります。

四隅がすべて写るように撮影し、文字が鮮明に読み取れることを確認してください

光の反射で文字が見えない場合は再提出となるため注意が必要です。

給与所得者は源泉徴収票・給与明細書(直近2〜3ヶ月分)・所得証明書のいずれかを提出します。源泉徴収票は最新年度のものを用意し、給与明細は賞与明細も含めて提出すると正確な年収を証明できます。

自営業・個人事業主の場合、確定申告書(第一表・第二表)と所得税青色申告決算書または収支内訳書が必要です。税務署の受付印があるもの、またはe-Taxの受信通知を添付してください。

法人代表者の場合、法人の決算書(貸借対照表・損益計算書)と法人税の納税証明書が必要となります。直近2〜3期分の決算書を準備しておくと、審査がスムーズに進みます。赤字決算の場合でも、担保価値や事業計画によっては融資を受けられる可能性があります。

登記簿謄本(全部事項証明書)は法務局で取得できます。オンライン請求も可能で、最寄りの法務局で受け取るか、郵送で受け取ることができます。取得費用は1通600円程度です。

固定資産税評価証明書・固定資産税納税通知書は、市区町村役場で取得できます。評価証明書は担保評価の基礎資料となるため、最新年度のものを準備してください。納税通知書は毎年4〜6月頃に郵送されるため、手元にある場合はそれを使用できます。

公図・地積測量図・建物図面は法務局で取得できます。担保物件の位置や面積を確認するために使用されます。特に土地の境界が不明確な場合や、隣地との紛争がある場合は、測量図の提出が求められることがあります。

建物の間取図や写真があると、審査がスムーズに進みます

リフォーム履歴がある場合は、その資料も提出すると評価にプラスになる可能性があります。

審査に落ちる5つの理由と対策

審査落ちには明確な理由があります。主な理由と対策を理解することで、再申込時の審査結果が変わる可能性があります。

61日以上または3ヶ月以上の延滞は「異動情報」として登録され、審査通過は極めて困難

過去の延滞記録や債務整理の履歴があると、審査に大きく影響します。

対策としては、信用情報の回復を待つことが基本です。延滞情報は完済後5年間、自己破産は決定から7年間保存されます。この期間が経過すれば情報が削除されるため、それまでは不動産担保ローンなど、信用情報よりも担保価値を重視する商品を検討しましょう。

出典:全国銀行協会(KSC)

信用情報機関(CIC・JICC・KSC)に開示請求を行い、自分の信用情報を確認することをおすすめします

誤った情報が登録されている場合は、訂正請求ができます。開示費用は500〜1,500円程度で、インターネットまたは郵送で請求できます。

年収に対して借入希望額が大きすぎる場合や、他社借入が多い場合は、返済能力不足と判断されます。総量規制により、貸金業者からの借入合計が年収の3分の1を超えることは原則として認められません。

借入希望額を減らすか、他社借入を返済してから申込むことが有効

おまとめローンで複数の借入を一本化し、返済負担率を下げることも選択肢となります。

収入を増やす努力も重要です。副業やパートの時間を増やすなど、安定した収入を確保することで審査通過の可能性が高まります。勤続年数が短い場合は、最低でも6ヶ月以上の勤続実績を積んでから申込むことをおすすめします。

担保物件の評価額が借入希望額を大きく下回ると、審査に通らない可能性があります

築年数が古い・立地が悪い・建物の状態が悪いなどの理由で評価が低くなることがあります。

評価額の高い別の不動産を担保に追加するか、借入希望額を評価額に見合った金額に下げることが対策です。複数の不動産を組み合わせて担保提供することで、融資額を増やせる場合があります。

建物の修繕やリフォームを行い、物件の状態を改善することも有効

ただし、リフォーム費用と評価額の上昇を比較し、費用対効果を慎重に検討する必要があります。他の不動産担保ローン会社に相談し、評価方法の違いを比較することもおすすめです。

年収や担保価値に対して借入希望額が大きすぎると、審査に通りません

返済負担率(年収に対する年間返済額の割合)が高すぎる場合、返済が困難と判断されます。

借入希望額を現実的な金額に下げることが最も効果的です。※審査結果により異なる場合があります 必要最低限の金額に絞り、返済計画を見直すことで審査通過の可能性が高まります。段階的に借入を行い、最初は少額から始めて返済実績を積むことも有効です。

複数の資金調達手段を組み合わせることも検討しましょう

カードローンだけでなく、親族からの借入・公的融資制度・クラウドファンディングなど、多様な選択肢を検討することで、過度な借入を避けられます。

書類の不足・有効期限切れ・画像不鮮明などがあると、審査が進まない原因に

必要書類が不足している・書類の有効期限が切れている・画像が不鮮明で読み取れないなどの不備があると、審査落ちの原因となります。

申込前に必要書類リストを確認し、すべての書類を漏れなく準備することが重要です。有効期限のある書類(住民票・印鑑証明書等)は、取得後3ヶ月以内のものを用意しましょう。

明るい場所で四隅がすべて写るように撮影し、文字が鮮明に読み取れることを確認

複数ページある書類はすべてのページを提出し、両面印刷の場合は裏面も忘れずに撮影します。不明点があれば、提出前にセゾンファンデックスに問い合わせて確認することをおすすめします。

審査に落ちたときの対処法

審査に落ちても、代替手段を検討することで資金調達の可能性は残されています。状況に応じた対処法を選択しましょう。

不動産担保ローンは会社によって審査基準や評価方法が異なるため、他社では融資を受けられる可能性があります。以下の会社が代替候補となります。

アサックスは築古物件や二番抵当の取り扱いがあります

赤字決算や債務超過でも担保価値を重視した審査を行うため、事業者にとって選択肢となります。

AGビジネスサポートは事業者向けのビジネスローンと不動産担保ローンの両方を扱っており、事業資金の調達に適しています。最短即日融資にも対応しているため、急ぎの資金ニーズにも対応できます。※お申込み状況により異なります

別の不動産を担保に変更するか、複数の不動産を組み合わせて担保提供することで、融資額を増やせる可能性があります。

親族の同意と連帯保証が必要となるため、十分な説明と理解を得ることが重要

親族所有の不動産を担保に提供できる場合もあります。万が一返済不能となった場合、担保不動産が競売にかけられるリスクを共有する必要があります。

複数物件を組み合わせることで、総担保価値を高め、融資額の増額が期待できます

自宅以外に投資用不動産や事業用不動産を所有している場合、それらを担保に追加することも検討できます。

ファクタリングは融資ではなく債権の売買取引であるため、信用情報に影響せず、赤字決算でも利用可能です。事業者の場合、売掛金を早期に現金化するファクタリングが代替手段となります。

ファクタリングには2社間ファクタリングと3社間ファクタリングがあります。2社間は取引先に知られずに利用できますが、手数料が10〜30%と高めです。3社間は取引先の承諾が必要ですが、手数料は1〜9%程度と低めに設定されています。

手数料負担が大きいため、継続的な利用は事業収益を圧迫する可能性があります

ファクタリングは一時的な資金繰り改善には有効ですが、資金繰り計画を見直し、根本的な改善策を並行して検討することが重要です。

借入希望額が大きすぎることが審査落ちの原因だった場合、希望額を下げて再申込することで審査に通る可能性があります。必要最低限の金額に絞り、返済計画を見直しましょう。

再申込のタイミングは、最低でも6ヶ月以上空けることが推奨されます

短期間に何度も申込むと審査に不利になります。その間に、他社借入の返済を進めたり、勤続年数を積んだりすることで、審査通過の可能性を高められます。

審査落ちの理由を推測し、改善できる点を洗い出すことが重要です

信用情報の確認・他社借入の整理・収入証明書類の更新など、できる限りの準備を整えてから再チャレンジしましょう。

セゾンファンデックスでは、原則として電話による在籍確認が実施されます。※お申込み状況により電話確認が必要な場合があります 勤務先に電話がかかってきますが、個人名での連絡となるため、会社にカードローンの利用が知られにくい配慮がされています。

セゾンファンデックスの個人向けカードローンでは、契約後にローンカードが郵送されます。また、利用明細書や契約書類が郵送される場合があります。※詳しくは公式サイトをご確認ください

セゾンファンデックスの個人向けカードローン「かんたん安心カードローン」は貸金業法の対象となるため、総量規制が適用されます。年収の3分の1を超える借入は原則として認められません。

セゾンファンデックスは審査通過率を公表していないため、正確な数値は不明です。一般的に、消費者金融の審査通過率は30〜40%程度とされていますが、申込者の属性や信用情報によって大きく異なります。

金融機関は審査基準を公表しておらず、審査落ちの具体的な理由も開示しないのが一般的です。これは、審査基準を公表することで、それを悪用されるリスクを避けるためです。

審査落ち後の再申込は、最低でも6ヶ月以上空けることが推奨されます。申込情報は信用情報機関に6ヶ月間保存されるため、短期間に複数回申込むと審査に不利になります。

複数社への同時申込は信用情報に影響する可能性があります。申込情報は信用情報機関に6ヶ月間保存されるため、短期間に多数の申込履歴があると、返済能力に不安があると判断されます。

事業者向けの不動産担保ローンの場合、赤字決算や債務超過でも担保不動産の価値が十分にあれば、審査に通る可能性があります。セゾンファンデックスは担保価値を重視した審査を行うため、決算内容だけで判断されるわけではありません。

審査に関してよく寄せられる質問と回答をまとめました。不安や疑問を解消し、安心して申込を検討してください。

セゾンファンデックスの審査では、信用情報・返済能力・担保不動産(不動産担保ローンの場合)の3つが重視されます。審査基準を理解し、事前チェックリストで自己診断することで、審査通過の可能性を高められます。

仮審査は最短即日、本審査から融資実行までは3〜7営業日が目安です。※お申込み状況により異なります 即日融資を希望する場合は、平日の午前中に申込を完了し、必要書類を事前に準備しておくことが重要です。

審査に落ちた場合でも、複数の代替手段があります

他の不動産担保ローン・ファクタリング・借入希望額の見直しなど、状況に応じた対処法を選択しましょう。信用情報を確認し、改善できる点を洗い出してから再申込を検討することが重要です。

セゾンファンデックスは80歳まで申込可能という特徴があり、幅広い年齢層の方が利用を検討できます。個人向けカードローンと事業者向け不動産担保ローンの両方を扱っているため、自分の状況に合った商品を選択できます。

借入れは計画的にご利用ください

返済能力を超えた借入れは、多重債務や生活困窮の原因となります。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは公式サイトをご確認いただくか、セゾンファンデックスにお問い合わせください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!