100万円借りる方法8選|審査条件と即日融資のコツ【2026年最新】

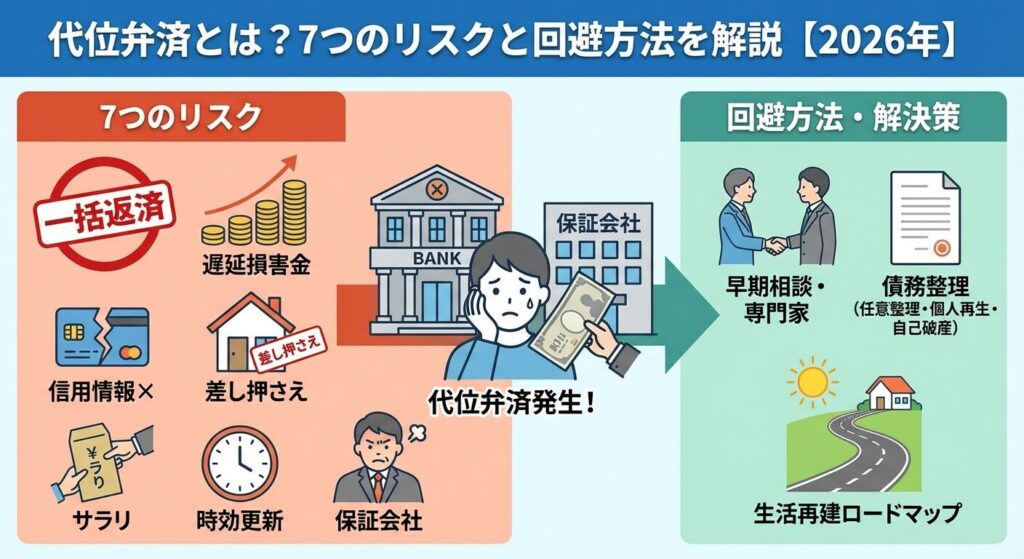

カードローンや住宅ローンの返済を延滞し続けると、ある日突然「代位弁済通知」が届くことがあります。

これは保証会社があなたに代わって金融機関に返済を行ったことを意味し、今度は保証会社から一括返済を求められる事態を指します。

代位弁済が実行されると信用情報に傷がつきます

給与や財産の差し押さえといった法的措置に発展するリスクが高まります。

この記事では、代位弁済の仕組みから回避方法、実際に代位弁済されてしまった後の対処法まで、具体的な解決策を時系列で解説します。

延滞初期の段階であれば回避できる可能性もあるため、早期対応の重要性を理解し、適切な行動を取りましょう。

目次

代位弁済とは、債務者が返済できなくなった際に、保証会社が債務者に代わって金融機関に返済を行う制度です。

この制度により、金融機関は貸し倒れリスクを回避できますが、債務者にとっては深刻な事態の始まりとなります。

代位弁済が実行されると、債権者が金融機関から保証会社に移り、保証会社は債務者に対して「求償権」を行使して返済を求めます。つまり、借金がなくなるわけではなく、返済先が変わるだけです。

代位弁済は民法第459条から第501条に規定された法的な制度です。

保証人や保証会社が債務者に代わって債務を弁済した場合、その保証人は債権者が持っていた権利をそのまま引き継ぐことができます。

この権利の移転を「弁済による代位」と呼び、保証会社は元の債権者と同じ立場で債務者に返済を求めることができます。金利や遅延損害金の計算方法も、元の契約条件がそのまま引き継がれるのが原則です。

代位弁済の流れは以下の通りです。まず、債務者が返済を延滞すると、金融機関から督促状や催告書が届きます。延滞が2~3ヶ月続くと、金融機関は保証会社に代位弁済の請求を行います。

保証会社は債務者に「代位弁済予告通知」を送付し、最終的な返済の機会を与えます。それでも返済がない場合、保証会社は金融機関に対して残債務を一括で支払います。この時点で、債権者は金融機関から保証会社に移ります。

代位弁済後は一括返済を求められます

保証会社は債務者に対して「代位弁済通知書」を送付します。この段階では分割払いの交渉が可能な場合もありますが、放置すると法的措置に進みます。

求償権とは、保証会社が債務者に代わって返済した金額を、債務者に対して請求できる権利のことです。

民法第459条により、保証人は弁済した額について債務者に求償できると定められています。

求償権には元本だけでなく、利息や遅延損害金も含まれます。遅延損害金は年率14.6%~20%程度が上限とされ、延滞期間が長いほど膨らみます。

また、保証会社は法的手続きの費用も債務者に請求できる場合があります。

求償権の時効は原則として権利行使可能時から10年、権利行使可能を知った時から5年です。ただし、裁判や支払督促などの法的手続きを取ると時効は更新されるため、放置しても時効成立は困難です。

代位弁済されるとどうなる?

代位弁済が実行されると、債務者の生活に深刻な影響が及びます。以下、具体的なリスクを7つに整理して解説します。

代位弁済後、保証会社から残債務の一括返済を求められます。

金融機関との契約では分割払いが認められていましたが、代位弁済により「期限の利益」が喪失し、残額全額を直ちに返済する義務が発生します。

数十万円から数百万円の一括請求は支払い困難です

この段階で保証会社と交渉すれば分割払いに応じてもらえる可能性もありますが、放置すると法的措置に進みます。

代位弁済後も返済しない場合、遅延損害金が日々加算されます。

遅延損害金の利率は年14.6%~20%程度で、元本に対して日割りで計算されます。

例えば、100万円の債務に年20%の遅延損害金が課される場合、1日あたり約548円、1ヶ月で約16,438円が加算されます。

放置すればするほど返済総額が膨らみます

代位弁済が実行されると、信用情報機関(CIC、JICC、KSC)に「異動」情報として登録されます。

これがいわゆる「ブラックリスト入り」の状態です。

新規のクレジットカードやローン審査に通らなくなります

信用情報に傷がつくと、新規のクレジットカード作成、カードローン申込、住宅ローンや自動車ローンの審査に通らなくなります。代位弁済の情報は完済後5年間保有されるため、長期にわたり金融取引に制限がかかります。

出典:CIC信用情報の保有期間

保証会社が裁判を起こし勝訴すると、債務者の財産を差し押さえることができます。

差し押さえの対象となるのは、預金口座、不動産、自動車、有価証券などです。

預金口座が差し押さえられると、口座残高が強制的に債務の返済に充てられます。不動産の場合は競売にかけられ、売却代金が返済に充てられます。

生活に必要な最低限の財産以外は差し押さえ対象です

給与も差し押さえの対象となります。給与の差し押さえは、手取り額の4分の1まで可能です。

(手取り44万円を超える場合は33万円を超える部分全額)

出典:民事執行法第152条

給与差し押さえは勤務先を通じて行われます

会社に借金問題が知られてしまいます。法的には差し押さえを理由に解雇することはできませんが、職場での信用を失うリスクがあります。

代位弁済後に裁判や支払督促などの法的手続きが取られると、時効が更新されます。

時効の更新とは、それまで進行していた時効期間がリセットされ、新たに時効期間が始まることを意味します。

民法改正により、債権の消滅時効は「権利行使可能時から10年」または「権利行使可能を知った時から5年」のいずれか早い方とされています。ただし、裁判上の請求や差押えがあると時効は更新されるため、放置しても時効成立は困難です。

連帯保証人や保証人がいる場合、代位弁済後は保証人にも請求が行きます。

連帯保証人は主債務者と同等の返済義務を負うため、保証会社は主債務者と保証人のどちらにでも請求できます。

保証人への請求を避けるには早期対処が重要です

債務整理を行う場合も、保証人への影響を最小限にする方法を専門家と相談する必要があります。

代位弁済までの流れ

代位弁済が実行されるまでには、いくつかの段階があります。各段階での対処法を理解し、早期に対応することが重要です。

返済を延滞すると、まず金融機関から督促状や催告書が届きます。

この段階では、まだ代位弁済は実行されていません。督促状には延滞金額、遅延損害金、支払期限が記載されています。

この時点で相談すれば代位弁済を回避できます

金融機関に連絡し、返済計画の見直しを相談すれば、返済期間の延長や一時的な返済額の減額に応じてもらえる場合もあります。

延滞が2~3ヶ月続くと、保証会社から「代位弁済予告通知」が届きます。

この通知には、「〇月〇日までに返済がない場合、代位弁済を実行する」という内容が記載されています。

予告通知の段階でもまだ対処の余地があります

指定された期日までに全額または一部を返済するか、金融機関や保証会社と交渉することで、代位弁済を回避できる可能性があります。

予告通知の期日までに返済がない場合、保証会社は代位弁済を実行します。

保証会社は金融機関に対して残債務を一括で支払い、債権者の地位を引き継ぎます。

この時点で信用情報に「異動」情報が登録されます

新規の借入やクレジットカードの作成はほぼ不可能になります。

代位弁済後、保証会社から「代位弁済通知書」が届き、残債務の一括返済を求められます。

通知書には、元本、利息、遅延損害金の合計額と支払期限が記載されています。

保証会社と分割返済の交渉が可能な場合があります

保証会社によっては、月々の返済額や返済期間について柔軟に対応してくれる場合があります。

保証会社からの請求に応じない場合、保証会社は裁判所に訴訟を提起します。

訴訟では、保証会社が債務の存在と金額を証明し、裁判所が支払命令を出します。

訴状を無視すると欠席判決となります

訴状が届いたら、必ず期日までに答弁書を提出する必要があります。この段階で弁護士に相談し、債務整理を検討することが重要です。

裁判で保証会社が勝訴すると、判決に基づいて強制執行が可能になります。

強制執行では、預金口座、給与、不動産、自動車などが差し押さえの対象となります。

給与差し押さえは勤務先に通知が行きます

借金問題が会社に知られてしまいます。不動産の場合は競売にかけられ、市場価格より安く売却されることが多いため、大きな損失となります。

代位弁済を回避する方法

代位弁済を回避するためには、延滞初期段階での適切な対応が鍵となります。以下、具体的な対応策をチェックリスト形式で整理します。

返済が困難になったら、まず金融機関に連絡することが最も重要です。

金融機関は返済計画の見直しに応じてくれる場合があります。具体的には、返済期間の延長、一時的な返済額の減額、ボーナス払いの見直しなどが可能です。

誠実な対応をすれば柔軟に対応してくれます

相談する際は、現在の収入状況、支出の内訳、返済可能な金額を具体的に伝えましょう。延滞が長期化する前に、早期に相談することが代位弁済回避の第一歩です。

金融機関に相談する際は、具体的な返済計画を提示することが重要です。

毎月の返済額を減らし、返済期間を延長することで、月々の負担を軽減できます。

例えば、月々5万円の返済が困難な場合、3万円に減額し、その分返済期間を延ばすといった交渉が可能です。

金融機関も返済計画の見直しの方が回収率が高い

生活困窮者向けの公的支援制度を活用することも検討しましょう。

生活福祉資金貸付制度は、低所得者や高齢者、障害者世帯を対象に、無利子または低利で資金を貸し付ける制度です。

また、住居確保給付金は、離職や廃業により住居を失うおそれのある人に対して、家賃相当額を支給する制度です。

これらの制度で一時的な資金繰りを改善できます

返済が困難な場合は、早期に専門家に相談することが重要です。

法テラス(日本司法支援センター)では、収入が一定基準以下の人に対して、無料法律相談を実施しています。

また、国民生活センターや消費生活センターでは、多重債務に関する相談を受け付けています。弁護士会や司法書士会でも無料相談会を定期的に開催しているため、これらの窓口を活用しましょう。

専門家のアドバイスで最適な解決策が見つかります

代位弁済後の対処法

代位弁済が実行されてしまった場合でも、適切な対処法があります。保証会社との交渉や債務整理を検討し、解決に向けて行動しましょう。

代位弁済後、保証会社から一括返済を求められますが、現実的には一括返済できない人がほとんどです。

この場合、保証会社と分割返済の交渉をすることが可能です。

現実的な返済計画を提示すれば分割払いに応じる場合も

保証会社は回収を優先するため、交渉の際は、毎月確実に返済できる金額を提示し、誠実な対応を心がけましょう。保証会社によっては、月々1万円~2万円程度の分割払いに応じてくれる場合もあります。

分割返済の交渉がまとまらない場合や、返済が困難な場合は、債務整理を検討する必要があります。

債務整理には、任意整理、個人再生、自己破産の3つの方法があります。それぞれの特徴を理解し、自分の状況に合った方法を選択しましょう。

任意整理は、弁護士や司法書士が債権者と交渉し、利息のカットや返済期間の延長を行う手続きです。

裁判所を通さず手続きが比較的簡単で費用も安い

任意整理では、将来の利息をカットし、元本のみを3~5年で分割返済するのが一般的です。ただし、元本の大幅な減額は難しく、安定した収入がある人に向いています。代位弁済後の遅延損害金についても、交渉次第でカットできる可能性があります。

個人再生は、裁判所に申し立てを行い、債務を大幅に減額してもらう手続きです。債務総額の5分の1程度まで減額され、残額を3~5年で分割返済します。

住宅ローン特則で自宅を手放さずに債務整理可能

個人再生の最大のメリットは、住宅ローン特則を利用することで、自宅を手放さずに債務整理ができる点です。

安定した収入が条件で手続きが複雑で費用も高額

弁護士費用は50万円~60万円程度が相場です。

自己破産は、裁判所に申し立てを行い、すべての債務を免除してもらう手続きです。

返済能力がない場合の最終手段となります。

すべての債務が免除される

一定の財産は処分され官報に掲載されます

自己破産のメリットは、すべての債務が免除される点ですが、デメリットも大きいです。一部の職業に就けなくなります。また、信用情報には7年間記録が残ります。弁護士費用は30万円~50万円程度が相場です。

債務整理の費用と期間

債務整理を検討する際は、費用と期間、効果とデメリットを比較検討することが重要です。

任意整理の費用は、1社あたり3万円~5万円程度が相場です。

3社と交渉する場合は、合計9万円~15万円程度となります。個人再生の費用は、弁護士費用が50万円~60万円、裁判所費用が20万円~30万円で、合計70万円~90万円程度です。

自己破産の費用は、同時廃止事件の場合で30万円~40万円、管財事件の場合で50万円~80万円程度です。

多くの法律事務所で費用の分割払いに対応しています

任意整理は、弁護士が受任してから和解成立まで3~6ヶ月程度かかります。

個人再生は、申し立てから再生計画認可まで6ヶ月~1年程度です。自己破産は、同時廃止事件の場合で3~6ヶ月、管財事件の場合で6ヶ月~1年程度かかります。

手続き中は債権者からの督促が停止します

弁護士が受任通知を送付した時点で、督促が止まるのが一般的です。

安定した収入があり、元本を3~5年で返済できる見込みがある場合は、任意整理が適しています。

住宅を手放したくない場合や、債務総額が大きい場合は、個人再生を検討しましょう。

返済能力がまったくない場合や、債務総額が収入に対して過大な場合は、自己破産が現実的な選択肢となります。

判断が難しい場合は弁護士や司法書士に相談を

代位弁済後の生活再建

代位弁済後の生活再建には、信用情報の回復が重要なポイントとなります。具体的なステップを理解し、計画的に進めましょう。

完済後5年間で信用情報から削除されます

代位弁済の情報は、信用情報機関に「異動」として登録され、完済後5年間保有されます。CIC、JICC、KSCのいずれも、完済日から5年が経過すると情報が削除されます。

出典:CIC信用情報の保有期間

未完済の場合は情報が残り続けます

ただし、完済しない限り情報は削除されません。代位弁済から10年経過しても、未完済の場合は情報が残り続けます。信用情報を回復させるためには、まず債務を完済することが最優先です。

異動情報がある限り審査に通りません

代位弁済の情報が信用情報に残っている間は、新規の借入やクレジットカードの作成はほぼ不可能です。金融機関は審査の際に信用情報を必ず照会するため、異動情報がある限り審査に通りません。

完済後5年が経過し、信用情報から情報が削除されれば、新規の借入が可能になります。ただし、過去に代位弁済を起こした金融機関やグループ会社では、社内ブラックとして情報が残っている可能性があるため、別の金融機関を利用する方が無難です。

住宅ローン・クレジットカード審査は通りません

代位弁済の情報が残っている間は、住宅ローンの審査に通ることはほぼ不可能です。クレジットカードも同様で、新規作成や更新が拒否されます。既存のクレジットカードも、更新時に審査が行われるため利用停止となる可能性があります。

信用情報が回復した後でも、住宅ローンの審査では過去の返済履歴が重視されるため、信用を回復するには時間がかかります。まずは少額のクレジットカードを作成し、毎月確実に返済する実績を積み重ねることが重要です。

第一歩は債務の完済です

生活再建の第一歩は、債務の完済です。債務整理を行った場合は、再生計画や和解内容に従って確実に返済を続けましょう。第二に、家計の見直しを行い、収入と支出のバランスを整えます。

第三に、緊急時の備えとして、少額でも貯蓄を始めることが重要です。第四に、信用情報の回復を待ち、完済後5年が経過したら信用情報の開示請求を行い、情報が削除されていることを確認します。

第五に、信用情報が回復したら、少額のクレジットカードを作成し、毎月確実に返済する実績を積み重ねます。これにより、将来的に住宅ローンなどの大型ローンの審査に通る可能性が高まります。

代位弁済と時効

時効成立は現実的に困難です

代位弁済後、長期間放置すれば時効が成立するのではないかと考える人もいますが、現実には時効成立は困難です。

民法改正により、債権の消滅時効は「権利行使可能時から10年」または「権利行使可能を知った時から5年」のいずれか早い方とされています。代位弁済の場合、保証会社が債務者に請求できる時点から時効期間が進行します。

時効期間中に法的手続きが取られると更新されます

ただし、時効期間中に裁判上の請求、支払督促、差押え、仮差押え、仮処分などの法的手続きが取られると、時効は更新されます。更新されると、それまで進行していた時効期間がリセットされ、新たに時効期間が始まります。

保証会社が訴訟を提起した場合、時効は更新されます。裁判で判決が確定すると、その時点から新たに10年の時効期間が進行します。また、債務者が債務の一部でも返済した場合、債務を承認したことになり、時効は更新されます。

放置しても時効成立の可能性は極めて低い

保証会社は時効成立を阻止するため、定期的に督促状を送付したり、訴訟を提起したりします。そのため、放置しても時効が成立する可能性は極めて低いと考えるべきです。

時効が成立しても、自動的に債務が消滅するわけではありません。債務者が「時効の援用」という手続きを行う必要があります。時効の援用とは、債権者に対して「時効が成立したので債務を返済しません」と意思表示することです。

誤った判断で時効が更新される可能性があります

時効の援用は、内容証明郵便で行うのが一般的です。ただし、時効期間の計算や更新事由の有無を正確に判断するのは難しいため、弁護士や司法書士に相談することをおすすめします。誤った判断で時効の援用を行うと、債務を承認したとみなされ、時効が更新される可能性があります。

法律事務所・司法書士事務所の選び方

債務整理を検討する際は、信頼できる法律事務所や司法書士事務所を選ぶことが重要です。以下、選定のポイントを整理します。

初回相談を無料で行っている事務所が多数

多くの法律事務所や司法書士事務所では、初回相談を無料で行っています。まずは無料相談を利用し、自分の状況を説明して、専門家の意見を聞きましょう。

相談時には、債務総額、収入、支出、財産の有無などを正確に伝えることが重要です。複数の事務所で相談し、対応や提案内容を比較検討することをおすすめします。

債務整理の経験が豊富な事務所を選ぶことが重要です。ホームページで過去の実績や解決事例を確認しましょう。また、日本弁護士連合会や日本司法書士会連合会に登録されているかも確認ポイントです。

口コミや評判も参考になりますが、ネット上の情報だけで判断せず、実際に相談して対応を確認することが大切です。説明が分かりやすく、質問に丁寧に答えてくれる事務所を選びましょう。

費用の内訳を明確に説明してくれる事務所を選びましょう。着手金、報酬金、実費などがいくらかかるのか事前に確認することが重要です。追加費用が発生する可能性についても確認しておきましょう。

費用の分割払いに対応している事務所が多数

多くの事務所では、費用の分割払いに対応しています。一括で支払えない場合でも、月々の返済額を相談できるため、費用面で不安がある場合は事前に相談しましょう。

法テラス(日本司法支援センター)では、収入が一定基準以下の人に対して無料法律相談と弁護士・司法書士費用の立替制度を提供しています。国民生活センターや消費生活センター(消費者ホットライン188)では、多重債務に関する相談を受け付けています。

日本弁護士連合会や各地の弁護士会、日本司法書士会連合会や各地の司法書士会でも、無料相談会を定期的に開催しています。これらの窓口を活用し、早期に専門家のアドバイスを受けることが重要です。

代位弁済後は原則として一括返済を求められますが、保証会社と交渉することで分割返済に応じてもらえる可能性があります。現実的な返済計画を提示し、誠実に対応することが重要です。

代位弁済予告通知が届いたら、直ちに金融機関または保証会社に連絡し、返済計画の相談をしましょう。指定された期日までに全額または一部を返済できれば、代位弁済を回避できる可能性があります。無視すると代位弁済が実行されるため、必ず対応してください。

遅延損害金の利率は、契約内容により異なりますが、一般的には年14.6%~20%程度です。利息制限法により、遅延損害金の上限は年20%と定められています。遅延損害金は日割りで計算されるため、延滞期間が長いほど金額が膨らみます。

出典:利息制限法・出資法

代位弁済後でも、保証会社と交渉することで分割払いに応じてもらえる可能性があります。保証会社は回収を優先するため、現実的な返済計画を提示すれば、柔軟に対応してくれる場合があります。ただし、保証会社によって対応は異なるため、早期に相談することが重要です。

債務整理を行う場合、弁護士や司法書士に依頼すれば、郵送物や連絡を事務所宛にしてもらうことができます。ただし、給与差し押さえが実行されると、勤務先に通知が行くため、家族に知られる可能性があります。早期に対処することで、家族に知られるリスクを最小限に抑えられます。

法テラスの民事法律扶助制度を利用すれば、弁護士・司法書士費用の立替を受けられます。収入が一定基準以下であることが条件ですが、立替金は月々5,000円~10,000円程度の分割返済が可能です。生活保護受給者は返済が猶予・免除される場合もあります。

保証会社によって対応は異なります。大手の保証会社は組織的に対応するため、分割返済の交渉に応じてくれる場合が多いです。一方、中小の保証会社は柔軟性に欠ける場合もあります。まずは保証会社に連絡し、返済計画の相談をすることが重要です。

代位弁済の情報が信用情報に残っている間は、新規の借入やクレジットカードの作成はほぼ不可能です。完済後5年が経過し、信用情報から情報が削除されれば、新規の借入が可能になります。ただし、過去に代位弁済を起こした金融機関では、社内ブラックとして情報が残っている可能性があるため、別の金融機関を利用する方が無難です。

自己破産以外にも、任意整理や個人再生という選択肢があります。安定した収入があり、元本を3~5年で返済できる見込みがあれば、任意整理が適しています。住宅を手放したくない場合は、個人再生を検討しましょう。どの方法が適しているかは、債務総額や収入状況により異なるため、弁護士や司法書士に相談することをおすすめします。

時効まで逃げ切ることは現実的ではありません。保証会社は時効成立を阻止するため、定期的に督促状を送付したり、訴訟を提起したりします。訴訟が提起されると時効は更新され、新たに10年の時効期間が進行します。また、債務の一部でも返済すると、債務を承認したことになり、時効は更新されます。時効を期待して放置するのではなく、早期に適切な対処をすることが重要です。

代位弁済に関してよく寄せられる質問をまとめました。

代位弁済とは、保証会社が債務者に代わって金融機関に返済を行う制度であり、実行されると債権者が保証会社に移り、一括返済を求められます。代位弁済後は信用情報に傷がつき、給与や財産の差し押さえといった法的措置に発展するリスクが高まります。

延滞初期段階なら代位弁済を回避できます

延滞初期段階であれば、金融機関に相談して返済計画を見直すことで、代位弁済を回避できる可能性があります。代位弁済予告通知が届いた段階でも、まだ対処の余地があるため、無視せずに必ず対応しましょう。

代位弁済が実行されてしまった場合は、保証会社と分割返済の交渉を行うか、債務整理を検討する必要があります。任意整理、個人再生、自己破産の3つの方法があり、それぞれメリット・デメリットがあるため、自分の状況に合った方法を選択することが重要です。

債務整理を行う際は、信頼できる法律事務所や司法書士事務所を選び、無料相談を活用しましょう。法テラスや消費生活センターなどの公的相談窓口も利用できます。

信用情報回復には完済後5年が必要です

代位弁済後の生活再建には時間がかかりますが、債務を完済し、信用情報が回復すれば、再び通常の金融取引が可能になります。まずは債務の完済を最優先とし、家計の見直しや貯蓄の習慣を身につけることが、将来的な生活再建につながります。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、返済が困難になった場合は早期に専門家に相談することが重要です。詳しくは各金融機関・保証会社・専門家にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!