プロミスの審査は厳しい?通過率と落ちる理由・通るコツ【2026年最新】

急な出費でお金が必要になったとき、どこから借りればいいか迷っていませんか。

カードローンや銀行ローン、公的制度など借入方法は複数あり、それぞれ金利や審査スピード、借入条件が大きく異なります。

即日融資なら消費者金融、低金利なら銀行カードローン

この記事では、お金を借りる主な方法10選と、即日融資・低金利で選ぶおすすめのカードローン会社を紹介します。

審査に通るコツや返済計画の立て方、状況別の最適な借入方法まで、初めての方にも分かりやすく解説します。

自分に合った借入方法を見つけて、計画的に資金調達を進めましょう。

目次

お金を借りる方法は大きく5種類

お金を借りる方法は、消費者金融・銀行・クレジットカード・公的制度・その他の5種類に分けられます。

それぞれ融資スピード、金利、審査基準が異なるため、自分の状況に合った方法を選ぶことが大切です。

| 借入方法 | 融資スピード | 金利目安 | 審査難易度 | 総量規制 |

| 消費者金融カードローン | 最短18分〜即日 | 年3.0%〜18.0% | 比較的やさしい | 対象(年収の3分の1まで) |

| 銀行カードローン | 最短翌日〜1週間 | 年1.5%〜14.5% | やや厳しい | 対象外 |

| クレジットカードキャッシング | 即日(既存枠) | 年15.0%〜18.0% | カード審査済み | 対象 |

| 公的融資制度 | 2週間〜1ヶ月 | 無利子〜年1.5% | 条件あり | 対象外 |

| その他(質屋・契約者貸付等) | 即日〜数日 | 年2%〜8%程度 | 条件により異なる | 対象外 |

消費者金融カードローンは最短18分から即日融資が可能な借入方法です。

アコム、アイフル、プロミスなどの大手消費者金融は、Web完結申込に対応しており、スマホから24時間申し込めます。

原則として電話での在籍確認なし

郵送物もカードレスで回避できるため、家族や職場に知られにくい点が特徴です。

金利は年3.0%〜18.0%程度で、銀行カードローンより高めですが、初回利用者向けに30日間無利息サービスを提供している会社が多く、短期返済なら利息負担を抑えられます。

総量規制により年収の3分の1を超える借入不可

銀行カードローンは上限金利が年14.0%〜14.5%程度と消費者金融より低く設定されています。

三井住友銀行、みずほ銀行、イオン銀行などのメガバンク・ネット銀行が提供しており、最大800万円まで借入可能です。

総量規制の対象外で大口融資も可能

即日融資はできません

銀行は警察庁データベースへの照会が義務付けられており、審査結果の回答は最短でも翌営業日以降となります。

審査基準も消費者金融より厳しく、勤続年数や年収が重視される傾向にあります。

クレジットカードにキャッシング枠があれば新たな審査不要で即座に借入可能です。

ATMやネットバンキングから24時間いつでも利用でき、コンビニATMでも引き出せるため、急な出費に対応しやすいのが利点です。

金利は年15.0%〜18.0%で無利息期間なし

総量規制の対象となるため、他社借入と合算して年収の3分の1までの制限があります。

リボ払いを選択すると返済が長期化しやすいため、一括払いまたは短期返済を心がけましょう。

生活福祉資金貸付制度は無利子または年1.5%程度の低金利で借入できます。

国や自治体が提供する公的融資は、低所得世帯や失業者を対象に生活再建を目的とした貸付を行っています。

社会福祉協議会が窓口となり、所得証明書や失業証明書などの書類提出が必要です。

審査に2週間〜1ヶ月程度かかります

即日融資には対応していませんが、金利負担を最小限に抑えられるため、時間に余裕がある場合は検討する価値があります。

質屋はブランド品や貴金属を担保に即日融資を受けられます。

信用情報にも影響しません。金利は年109.5%までの範囲で設定されますが、実際は年2%〜8%程度の店舗が多いです。

期限内に返済できないと質流れになります

従業員貸付制度は、勤務先の福利厚生として提供される貸付制度で、金利は年2%〜4%程度と低く設定されています。

ただし、利用には勤続年数や用途の制限があり、退職時に一括返済を求められることがあります。

生命保険の契約者貸付は、解約返戻金の範囲内で年2%〜6%程度の金利で借入でき、数日以内に融資を受けられます。

今すぐお金を借りたい方におすすめのカードローン会社5社

即日融資を希望する方には、審査スピードが早く、原則として電話での在籍確認がない消費者金融カードローンがおすすめです。

ここでは、最短18分〜20分で審査が完了し、Web完結で郵送物なしに対応している大手5社を紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは金利が年2.5%~18.0%と設定されています。

上限金利は年18.0%ですが、借入額が大きくなるほど金利が下がるため、大口融資を検討している方に適しています。

最短3分で融資可能、業界最速の対応力(※2)

無利息期間は初回利用翌日から起算されるため、契約後すぐに借入しなくても無駄になりません。

18歳から申込可能で、原則として電話での在籍確認もなく、98%の方が電話連絡なしで契約しています。(※1)

Web完結申込に対応しており、原則、郵送物もカードレスで回避できます。1万円~800万円まで借入可能(※3)です。

※1出典:プロミス公式FAQ

※2:お申込み時間や審査によりご希望に添えない場合がございます。PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m)

※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットはWEB完結申込で原則、電話連絡・郵送物なしです。

職場への在籍確認の電話が原則、ない

周囲に知られずに借入したい方に最適です。三井住友銀行ATMの手数料が無料で、返済時のコストを抑えられます。

Vポイントが貯まる仕組みがあり、返済額のうち利息額に対して200円につき1ポイントが付与されます。

貯まったポイントは返済に1ポイント=1円で利用できるため、実質的な金利負担を軽減できます。

金利は年3.0%〜18.0%、最大800万円まで借入可能です。審査は最短30分で完了します。(※1)

PR:SMBCモビット

※1:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは2026年1月6日より金利を年2.4%〜17.9%に引き下げました。

上限金利が17.9%と大手消費者金融の平均と比べて低い

最短20分で審査が完了(※a)し、即日融資に対応しています。(※2)原則として電話での在籍確認はなく、書面での確認が基本です。

契約翌日から初回最大30日間は金利0円(※3)で利用でき、初めての方も安心して借入できます。

Web完結申込に対応しており、カードレスを選択すれば原則郵送物もありません。

三菱UFJフィナンシャル・グループの一員として信頼性も高く、1万円~800万円まで借入可能です。

2025年11月の成約率は39.6%(※1)と公表されており、審査通過の目安として参考にできます。

※1出典:アコムDATABOOK Monthly Report 2025年11月

※2:お申込時間や審査によりご希望に添えない場合がございます。PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則、原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは最短18分で審査が完了し、スピーディーな融資を実現しています。※お申込み時間や審査状況によりご希望にそえない場合があります。

99.1%の方が電話連絡なしで契約(※1)

原則として電話での在籍確認はなく、Web完結申込なら原則郵送物もなく、家族や職場に知られる心配がほとんどありません。(※4)

2025年オリコン顧客満足度調査で初回利用1位を獲得(※2)しており、初めての方にも利用しやすいサービス設計となっています。

金利は年3.0%〜18.0%、1万円~800万円まで借入可能です。(※5)

契約翌日から初回最大30日間は金利0円(※6)で、短期返済なら利息負担を抑えられます。2025年11月期の成約率は32.4%です。(※3)

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査 ノンバンクカードローン

※3出典:アイフルマンスリーレポート 2025年11月期

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

レイクは業界最長となる365日間無利息サービスを提供しています。

1年間利息0円で借入できる

初回利用でWeb申込、ご契約額50万円以上、収入証明書提出が条件となりますが、利息負担を大幅に軽減できます。

60日間無利息(Web申込)も選択でき、借入額や返済計画に応じて選べます。

最短15秒で審査結果が表示され、最短15分でWeb融資が可能です。

原則として電話での在籍確認はなく、同意なしでは実施しないため安心です。

金利は年4.5%〜18.0%、最大500万円まで借入できます。無利息期間を活用すれば、短期返済で利息負担をゼロにすることも可能です。

低金利で借りたい方におすすめのカードローン会社5社

金利を重視する方には、上限金利が年14%台以下の銀行カードローンや信販系カードローンがおすすめです。

審査に時間がかかります

消費者金融より審査に時間がかかりますが、長期返済を予定している場合は利息負担を大幅に抑えられます。

【イオン銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは上限金利が年13.8%と銀行系で最低水準です。

銀行カードローンで珍しい30日間無利息

新規申込者は30日間金利0円で利用でき、銀行カードローンでは珍しい無利息サービスを提供しています。

イオンやコンビニATMの手数料が0円で、返済時のコスト負担がありません。

専業主婦(夫)も50万円まで利用可能で、配偶者に安定収入があれば申込できます。

毎月1,000円からの返済でOKなので、無理なく返済を続けられます。

金利は年3.8%〜13.8%、最大800万円まで借入可能です。審査には最短5日程度かかりますが、低金利と無利息期間の両方を活用できるのは大きな魅力です。対象年齢は満20歳以上65歳未満です。

【ソニー銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| ソニー銀行の基本情報 | |

| 実質年率 | 2.5-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短翌日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 郵送なし可 ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 ソニー銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 既存キャッシュカードにローン機能付帯

✓ スマホATM対応

✓ 毎月2,000円からの返済でOK

ソニー銀行カードローンは上限金利が年13.8%とイオン銀行と同水準の低金利です。

郵送物なしでカードレス対応

自宅への郵送物なしで契約でき、既存のキャッシュカードにローン機能を付帯する形式のため、新たなカードが届きません。

スマホATMにも対応しており、カードレスで借入・返済が可能です。

毎月2,000円からの返済に対応しており、返済負担を最小限に抑えられます。

金利は年2.5%〜13.8%、最大800万円まで借入可能です。審査は最短翌日に完了し、銀行カードローンの中では比較的スピーディーです。ネット銀行ならではの利便性と低金利を両立しています。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは上限金利が年14.0%とメガバンクの中で比較的低く設定されています。

住宅ローン利用中なら金利が年0.5%引き下げ

住宅ローンを利用中の方は、金利が年0.5%引き下げられるため、実質的に年13.5%で借入できます。

1万円~800万円まで借入可能で、大口融資にも対応しています。

みずほダイレクトを利用すれば1円から借入でき、必要な金額だけを借りられます。

毎月2,000円からの返済でOKで、無理なく返済を続けられます。金利は年2.0%〜14.0%です。

審査は最短当日に完了しますが、口座開設が必要な場合は数日かかります。メガバンクの信頼性と低金利を重視する方におすすめです。対象年齢は満20歳以上66歳未満です。

出典:みずほ銀行公式サイト

PR:みずほ銀行

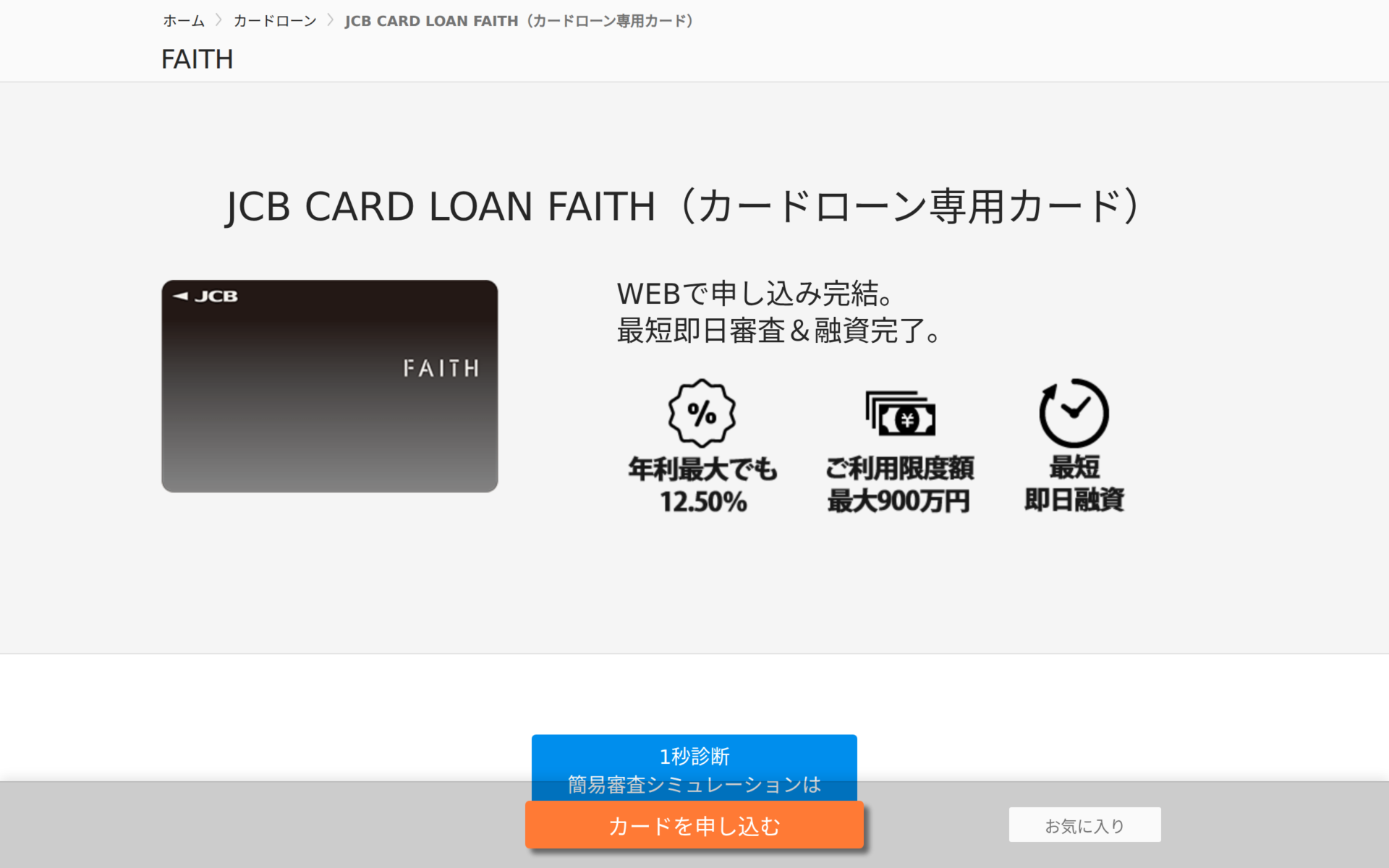

出典: JCB FAITH公式サイト

| JCB FAITHの基本情報 | |

| 実質年率 | 1.3-12.5% |

| 限度額 | 1〜900万円 |

| 融資スピード | 最短即日審査 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

JCB FAITHは上限金利が年12.5%と今回紹介する中で最も低い設定です。

キャッシング1回払いなら金利は年5.00%

短期返済なら利息負担を大幅に抑えられます。全国15万台以上のCD・ATMで利用でき、利便性も高いです。

最短3営業日でカードが届き、カード到着前から振込融資を受けられます。

金利は年1.3%〜12.5%、最大900万円まで借入可能です。

信販系カードローンのため、銀行より審査がやや柔軟な傾向にあります。低金利を重視しつつ、審査通過の可能性も高めたい方に適しています。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは上限金利が年14.5%で、メガバンクならではの信頼性があります。

全国の銀行・コンビニATM手数料が無料

カードレス対応で郵送物なしを選択でき、三井住友銀行の口座があれば即日融資も可能です。

最大800万円まで借入でき、大口融資にも対応しています。金利は年1.5%〜14.5%です。

審査は最短即日に完了しますが、口座開設が必要な場合は数日かかります。メガバンクの安心感と低金利を重視する方におすすめです。

融資スピード・金利・借入限度額・審査の通りやすさの4つのポイントを比較することが重要です。

それぞれの優先順位を明確にして、条件に合う借入先を選びましょう。

今日中または明日までにお金が必要な場合は消費者金融カードローンが最適です。

最短18分〜20分で審査が完了し、即日融資に対応しています。

Web完結申込なら24時間受付可能で、平日14時までに契約完了すれば当日中に振込融資を受けられます。

銀行カードローンは即日融資できません

銀行カードローンは警察庁データベースへの照会が義務付けられており、審査結果の回答は最短でも翌営業日以降となります。

1週間程度の余裕があれば銀行カードローンも選択肢に入ります。公的融資制度は2週間〜1ヶ月程度かかるため、急ぎの場合は適しません。

金利は返済総額に直結する最重要ポイントです。

消費者金融の上限金利は年18.0%程度、銀行カードローンは年14.0%〜14.5%程度です。

30万円を2年間で返済する場合、金利17.8%なら総返済額は約358,776円(総利息58,776円)、金利14.0%なら約345,696円(総利息45,696円)となり、金利3.8%の差で約13,000円の差が生まれます。

短期返済なら無利息期間で利息0円に

短期返済(1〜3ヶ月)なら無利息期間を活用することで利息0円にできるため、消費者金融が有利です。

長期返済(1年以上)を予定している場合は、低金利の銀行カードローンを選ぶことで総返済額を抑えられます。

消費者金融は総量規制により年収の3分の1を超える借入ができません。

例えば年収300万円の方は、他社借入と合算して最大100万円までしか借りられません。既に他社で50万円借りている場合、新たに借りられるのは50万円までです。

銀行カードローンは総量規制の対象外

銀行カードローンは総量規制の対象外のため、年収の3分の1を超える借入も審査次第で可能です。

ただし、銀行も自主規制により年収の2分の1程度を上限とする傾向にあります。大口融資を希望する場合は、収入証明書の提出が必須となり、審査も厳しくなります。

一般的に年収200万円以上、勤続年数6ヶ月以上が目安とされています。

消費者金融は銀行より審査が柔軟で、パート・アルバイトでも安定収入があれば申込可能です。

銀行カードローンは正社員・公務員が有利で、勤続年数1年以上が望ましいとされています。

延滞・債務整理の履歴は審査に影響します

過去に延滞や債務整理の履歴がある場合、信用情報機関に記録が残っており、審査に通りにくくなります。

延滞情報は完済後5年間、自己破産情報は決定後7年間保有されます。

信用情報が不安な方は、CIC・JICC・KSCに開示請求を行い、自分の信用情報を確認することをおすすめします。

申込・審査・在籍確認・契約・借入の5ステップです。

Web完結申込なら来店不要で、スマホだけで手続きが完了します。

公式サイトまたはスマホアプリから24時間いつでも申込可能です。

氏名・生年月日・住所・勤務先・年収・他社借入状況などを入力します。

入力ミスがあると審査に時間がかかります

本人確認書類(運転免許証・マイナンバーカード等)と、借入希望額が50万円を超える場合は収入証明書(源泉徴収票・給与明細等)が必要です。

スマホで撮影してアップロードするだけで提出できます。

信用情報機関に照会し、過去の借入履歴や延滞情報を確認します。

他社借入額、年収、勤務先、勤続年数などから返済能力を総合的に判断します。

消費者金融は最短18分〜20分、銀行は最短翌営業日に審査結果が通知されます。

総量規制超過・延滞記録は審査落ちの原因に

審査に落ちる主な理由は、総量規制超過、信用情報に延滞記録がある、申込内容に虚偽がある、他社借入件数が多い(4社以上)などです。

審査結果はメールまたは電話で通知されます。

現在は原則として電話なしの会社が増えています。

在籍確認は、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。

アイフルは99.1%、プロミスは98%の方が電話連絡なしで契約しています。

出典:アイフル公式FAQ

電話確認が必要な場合でも、事前に同意を得てから実施され、会社名ではなく個人名でかけられるため、カードローンの申込だと気づかれにくいです。

給与明細や雇用契約書などの書類提出で代替できる会社もあります。

Web完結申込なら契約書類もオンラインで完結します。

審査通過後、契約手続きに進みます。契約書類もオンラインで確認・同意するだけで完了し、郵送物は届きません。

カードレスなら家族に知られる心配なし

カードレスを選択すれば、ローンカードも発行されないため、家族に知られる心配がありません。

カード発行を希望する場合は、自宅または自動契約機で受け取れます。自動契約機なら即日発行可能で、その場でカードを受け取れます。

契約完了後、すぐに借入できます。

振込融資なら、指定口座に最短10秒〜数分で入金されます。

スマホATM対応の会社なら、セブン銀行・ローソン銀行ATMでカードレス出金が可能です。提携ATMでローンカードを使って引き出すこともできます。

プロミスは初回利用翌日から無利息期間開始

初回借入時に無利息期間が開始される会社が多いため、借入のタイミングを計画的に決めましょう。

プロミスは初回利用翌日から30日間無利息となるため、契約後すぐに借りなくても無駄になりません。

審査に通るか不安な方へ

カードローンの審査に不安を感じている方は多いですが、審査基準を理解し適切に対策することで通過率を高められます。

審査で見られるポイントと、落ちた場合の対処法を解説します。

年収・雇用形態、勤続年数、他社借入状況、信用情報、申込内容の正確性が重視されます。

総量規制超過、延滞記録、虚偽申告、他社借入多数が主な理由です。

総量規制を超える借入は法律で禁止

特に総量規制(年収の3分の1)を超える借入は貸金業法で禁止されているため、消費者金融では審査に通りません。

信用情報に「異動」があると審査通過は困難

信用情報に「異動」の記載がある場合、長期延滞や債務整理の履歴があることを示しており、審査通過は極めて困難です。

複数社に短期間で申込むと「申込ブラック」と判断され、審査に不利になります。申込情報は6ヶ月間保有されるため、同時に3社以上申込むのは避けましょう。

落ちた理由を推測し改善策を講じることが重要です。

総量規制が原因なら、銀行カードローン(総量規制対象外)に申込むか、既存借入を返済してから再申込しましょう。

信用情報が原因なら、CIC・JICC・KSCに開示請求を行い、記録内容を確認します。

同じ会社への短期間の再申込は避けましょう

同じ会社に短期間で再申込しても審査に通る可能性は低いため、最低6ヶ月は空けることをおすすめします。

他社に申込む場合も、一度に複数社に申込まず、1社ずつ申込みましょう。審査基準が異なるため、A社で落ちてもB社で通ることはあります。

延滞情報は完済後5年間、自己破産情報は決定後7年間保有されます。

この期間が経過すれば情報は削除され、再び審査に通る可能性が高まります。

信用情報が回復するまでの間は、家族に借りる、公的融資制度を利用する、質屋を利用するなど、審査不要の方法を検討しましょう。

状況別

年齢や雇用形態、収入状況によって、利用できる借入方法は異なります。自分の状況に合った借入先を選ぶことで、審査通過の可能性を高められます。

学生は18歳以上でアルバイト収入があればカードローンに申込できます。プロミスは18歳から申込可能で、学生でも安定収入があれば審査対象です。ただし、高校生は申込できません。借入限度額は年収の3分の1までで、アルバイト収入が月5万円(年60万円)なら最大20万円まで借入可能です。

学生証の提示だけで借入でき親への連絡なし

学生専用ローンは金利は年15%〜18%程度で、在学中は利息のみの返済でOKの会社もあります。奨学金の緊急採用・応急採用制度も検討しましょう。

無職の方は原則としてカードローン審査に通りません

総量規制により、安定した収入がない方への貸付は禁止されています。年金受給者は、一部の銀行カードローンや信販系カードローンで申込可能ですが、年齢制限(65歳〜70歳未満)があります。

生活福祉資金貸付制度や緊急小口資金を検討しましょう

無職の方は、公的融資制度の利用を検討しましょう。失業中の方は、ハローワークの求職者支援資金融資制度を利用できます。質屋や生命保険の契約者貸付は、無職でも利用可能です。

専業主婦(夫)は、配偶者に安定収入があれば一部の銀行カードローンで借入できます。イオン銀行は専業主婦(夫)も50万円まで利用可能です。

消費者金融は本人に収入がない場合は原則借入不可

配偶者貸付制度を利用すれば、配偶者の年収を基準に総量規制の範囲内で借入できますが、配偶者の同意書と収入証明書が必要です。家族に内緒で借りることはできません。クレジットカードのキャッシング枠がある場合は、既存枠内で借入できます。

収入が不安定と判断されやすく審査がやや厳しい

自営業・フリーランスの方は、確定申告書や事業計画書の提出を求められることがあります。消費者金融のビジネスローンは最大500万円まで借入でき、総量規制の例外貸付けとして扱われます。

日本政策金融公庫は金利年1%〜2%台と低金利

日本政策金融公庫の一般貸付は、無担保で最大4,800万円まで借入できます。審査には1ヶ月程度かかりますが、低金利で大口融資を希望する方に適しています。

派遣社員・パート・アルバイトの方は、安定収入があればカードローンに申込できます。消費者金融は雇用形態よりも継続収入を重視するため、勤続年数6ヶ月以上あれば審査対象です。銀行カードローンは正社員が有利ですが、派遣社員も申込可能です。

年収180万円なら最大60万円まで借入可能

借入限度額は年収の3分の1までです。勤続年数が短い場合は、少額から申込むことで審査通過率を高められます。初回は10万円〜30万円程度の希望額にとどめましょう。

複数社から借入がある方は、おまとめローンで一本化することで返済負担を軽減できます。おまとめローンは総量規制の例外貸付けとして扱われ、年収の3分の1を超える借入も可能です。金利が下がれば総返済額を減らせます。

返済が厳しい場合は債務整理を検討しましょう

任意整理は利息をカットして元金のみを3年〜5年で返済する手続きで、弁護士・司法書士に依頼します。法テラスを利用すれば、無料法律相談と費用の立替制度を利用できます。

信用情報に「異動」があるとカードローン審査に通りません

延滞情報は完済後5年間、自己破産情報は決定後7年間保有されます。この期間が経過すれば情報は削除され、再び審査に通る可能性が高まります。

質屋や生命保険の契約者貸付は審査不要です

ブラックリスト期間中は、質屋・生命保険の契約者貸付・従業員貸付など、審査不要の方法を利用しましょう。「過去に金融トラブルがあっても審査の対象となる場合があります」と案内する業者は、違法なヤミ金融の可能性が高いため注意が必要です。金融庁の登録貸金業者情報検索サービスで、正規の業者かを必ず確認しましょう。

借入後は、計画的な返済が重要です。返済方式の違いを理解し、月収に応じた返済計画を立てることで、無理なく完済できます。

カードローンの返済方式には、元利均等返済と残高スライド方式の2種類があります。元利均等返済は、毎月一定額(元金+利息)を返済する方式で、返済額が変わらないため計画が立てやすいです。残高スライド方式は、借入残高に応じて最低返済額が変動する方式で、借入残高が減るほど返済額も減ります。

残高スライド方式は返済期間が長期化しやすい

残高スライド方式は月々の返済負担が軽い反面、総利息額が増える傾向にあります。余裕があるときは最低返済額以上を返済することで、総返済額を抑えられます。

月収に応じた返済計画の目安は、月収の20%以内に返済額を抑えることです。

月収20万円の場合(返済額目安:月4万円以内)

10万円を年18.0%で12回払いで返済する場合、月々の返済額は約9,168円、総返済額は約110,016円となります。30万円を年17.8%で24回払いで返済する場合、月々の返済額は約14,949円、総返済額は約358,776円となります。

月収30万円の場合(返済額目安:月6万円以内)

50万円を36回払いで月々約17,211円の返済

50万円を年14.5%で36回払いで返済する場合、月々の返済額は約17,211円、総返済額は約619,596円となります。この条件なら月収の約6%で返済でき、無理なく完済できます。

月収40万円の場合(返済額目安:月8万円以内)

50万円を年13.8%で36回払いで返済する場合、月々の返済額は約17,041円、総返済額は約613,476円となります。低金利の銀行カードローンを選ぶことで、総利息額を抑えられます。

放置すると遅延損害金(年20%程度)が発生します

返済が厳しくなった場合、まずカードローン会社に相談しましょう。返済期間の延長や一時的な利息のみの返済に応じてもらえることがあります。放置すると信用情報にも延滞記録が残ります。

複数社から借入がある場合は、おまとめローンで一本化することで月々の返済額を減らせます。それでも返済が困難な場合は、弁護士・司法書士に相談し、債務整理を検討しましょう。法テラスを利用すれば、無料法律相談と費用の立替制度を利用できます。

繰上返済は、元金を早く減らし、総利息額を抑える効果的な方法です。ボーナス時などにまとめて返済することで、返済期間を短縮できます。多くのカードローンは繰上返済手数料が無料ですが、一部の銀行カードローンでは手数料がかかる場合があるため、事前に確認しましょう。

無利息期間中の繰上返済は利息0円で効果的

生活費を削ってまで繰上返済すると本末転倒です

無利息期間中に繰上返済すれば、利息0円で元金だけを返済できるため、非常に効果的です。ただし、生活費を削ってまで繰上返済すると、再び借入が必要になり本末転倒です。無理のない範囲で繰上返済を活用しましょう。

お金を借りるときに気をつけたい5つのこと

お金を借りる際は、リスクやデメリットを理解し、トラブルを避けることが重要です。特に総量規制や違法業者には注意が必要です。

年収の3分の1を超える借入はできません

貸金業法の総量規制により、消費者金融やクレジットカードのキャッシングは、年収の3分の1を超える借入ができません。例えば年収300万円の方は、他社借入と合算して最大100万円までしか借りられません。総量規制を超える貸付は貸金業法違反となり、業者は行政処分を受けます。

銀行カードローンは総量規制の対象外ですが、自主規制により年収の2分の1程度を上限とする傾向にあります。おまとめローンは総量規制の例外貸付けとして扱われ、年収の3分の1を超える借入も可能です。

ヤミ金融は法外な金利で貸付を行います

違法業者(ヤミ金融)は、貸金業登録をせずに営業し、法外な金利で貸付を行います。正規の貸金業者は、財務局長または都道府県知事の登録を受けており、登録番号を公式サイトに掲載しています。

金融庁の登録貸金業者情報検索サービスで、正規の業者かを必ず確認しましょう。ヤミ金融から借りてしまった場合は、消費生活センター、弁護士会、警察に相談してください。ヤミ金融への返済義務は法的にありません。

借金が雪だるま式に増える危険性があります

多重債務とは、複数の金融機関から借入をしている状態で、返済のために新たな借入を繰り返すことで借金が雪だるま式に増えていきます。借入件数が4社以上になると、新規審査に通りにくくなり、返済も困難になります。

多重債務を防ぐには、借入前に返済計画を立て、月収の20%以内に返済額を抑えることが重要です。既に複数社から借入がある場合は、おまとめローンで一本化し、新規借入を停止しましょう。返済が困難な場合は、早めに弁護士・司法書士に相談し、債務整理を検討してください。

カードローンの契約情報は信用情報機関に登録され、完済後5年間保有されます。延滞情報も完済後5年間、自己破産情報は決定後7年間保有されます。これらの情報は、住宅ローンや自動車ローンの審査でも参照されるため、カードローンの利用履歴が将来のローン審査に影響する可能性があります。

延滞せず完済すれば信用情報にプラス評価

延滞せずに完済していれば、信用情報にプラスの評価として記録されます。逆に、延滞や債務整理の記録があると、住宅ローンの審査に通りにくくなります。将来的に住宅購入を予定している方は、カードローンを完済後に解約することも検討しましょう。

初回利用者向けに30日間〜365日間利息0円

無利息期間は、初回利用者向けのサービスで、契約日または初回利用翌日から30日間〜365日間、利息0円で借入できます。短期返済なら非常にお得ですが、無利息期間終了後は通常金利(年18%程度)が適用されます。

期間内に返済できないと利息負担が発生します

無利息期間の起算日は会社によって異なります。アコムやレイクは契約日翌日から、プロミスは初回利用翌日から起算されます。契約後すぐに借入しない場合は、プロミスを選ぶと無利息期間を無駄にせずに済みます。無利息期間を活用する場合は、期間内に完済できる返済計画を立てましょう。

カードローンは貸金業法により返済能力調査が義務付けられているため、審査を経ずに借りることはできません。審査不要で借りる方法としては、質屋・生命保険の契約者貸付・従業員貸付などがあります。

現在は原則として電話での在籍確認がない会社が増えています。アイフルは99.1%、プロミスは98%の方が電話連絡なしで契約しています。電話確認が必要な場合でも、事前に同意を得てから実施され、会社名ではなく個人名でかけられます。雇用契約書や給与明細などの書類提出で代替できる会社もあります。

Web完結申込でカードレスを選択すれば、郵送物が届かないため、家族に知られにくいです。SMBCモビットのWEB完結申込は、電話連絡・郵送物が一切ありません。利用明細もWeb上で確認でき、自宅に書類が届くことはありません。

完済後も契約を残しておくと、必要なときにすぐ借入できて便利ですが、住宅ローンなどの審査では「借入可能枠」として評価され、不利になる可能性があります。将来的に住宅ローンを組む予定がある方は、完済後に解約することをおすすめします。解約手続きは、電話またはWebで簡単にできます。

カードローンの契約情報は信用情報機関に完済後5年間保有され、住宅ローンの審査でも参照されます。延滞せずに完済していれば、大きな問題にはなりませんが、借入残高がある状態で住宅ローンに申込むと、返済負担率が高いと判断され、審査に不利になる可能性があります。住宅ローンを組む前に、カードローンは完済しておくことをおすすめします。

お金を借りる際によくある疑問に回答します。審査や在籍確認、家族に知られないかなど、初めての方が不安に感じるポイントを解説します。

お金を借りる方法は、消費者金融・銀行・クレジットカード・公的制度・その他の5種類に分けられます。即日融資を希望するなら消費者金融、低金利を重視するなら銀行カードローンが適しています。総量規制により、消費者金融は年収の3分の1を超える借入ができません。自分の年収と借入希望額を事前に確認しましょう。

審査では、年収・勤続年数・他社借入状況・信用情報が重視されます。審査に不安がある方は、信用情報を開示請求して確認することをおすすめします。在籍確認は原則として電話なしの会社が増えており、Web完結申込でカードレスを選択すれば、家族や職場に知られずに借入できます。

返済計画は月収の20%以内に抑えることが推奨

返済シミュレーションを活用し、無理のない返済計画を立てましょう。無利息期間を活用すれば、短期返済で利息0円にすることも可能です。繰上返済を活用することで、総返済額を抑えられます。

総量規制・違法業者・多重債務に注意が必要です

お金を借りる際は、総量規制・違法業者・多重債務・信用情報への影響に注意が必要です。金融庁の登録貸金業者情報検索サービスで正規の業者かを必ず確認しましょう。返済が困難になった場合は、早めにカードローン会社や弁護士・司法書士に相談し、適切な対処法を講じることが重要です。

ご利用は計画的に。返済能力を超えた借入れは多重債務の原因となります

返済能力を超えた借入れは多重債務の原因となり、信用情報にも影響します。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!