消費者金融の審査基準と通過率|落ちる理由と対策を専門家が解説【2026年】

消費者金融を利用する際、無利息期間を賢く活用すれば利息負担をゼロにできることをご存知ですか。

大手消費者金融や銀行カードローンでは、初回利用時に30日~365日間の無利息期間を設けており、この期間内に返済すれば利息が一切かかりません。

しかし、無利息期間の開始日や適用条件は各社で異なり、選び方を間違えると無利息期間を使い切れずに損してしまう可能性があります。

この記事では、無利息期間のある消費者金融・銀行カードローン10社を厳選して紹介し、借入金額別の最適な選び方や注意点を詳しく解説します。

無利息期間を最大限活用して、賢く借入を行いましょう。ご利用は計画的に。

はじめての借入も

最短20分審査※

アコム(三菱UFJフィナンシャル・グループ)

※審査時間はお申込みの時間帯や審査状況により異なります。無利息期間は初めてアコムをご契約の方が対象です。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的にご利用ください。

目次

無利息期間があるカードローンとは?基本の仕組み

無利息期間とは、一定期間利息が発生しない特典のことです。多くの消費者金融や一部の銀行カードローンが、初回利用者向けのサービスとして提供しています。

無利息期間は、新規顧客獲得のために設けられる優遇制度です。通常、初回利用時のみ適用され、期間は30日間が一般的ですが、レイクのように最長365日間の無利息期間を設定している会社もあります。

出典:レイク公式サイト

無利息期間の開始日は、契約日翌日から起算する会社(アコム・レイク)と、借入日翌日から起算する会社(プロミス)に分かれます。この違いは後ほど詳しく解説しますが、借入タイミングによって得する金額が大きく変わるため注意が必要です。

無利息期間中は、元金のみ返済すればよく、利息は一切発生しません。

最低返済額の支払いは必要です

返済を怠ると遅延損害金が発生する可能性があります。

無利息期間が終了すると、通常の金利が適用されます。消費者金融の場合、上限金利は年18.0%が一般的です。

たとえば、10万円を借りて無利息期間後も返済が続く場合、年18.0%の金利がかかります。

無利息期間終了後の利息負担を最小限にするには、無利息期間内にできるだけ多く返済することが重要です。繰上返済を活用すれば、元金を減らして利息負担を抑えられます。

無利息期間は基本的に初回利用時のみ

一度完済して再度借入をする場合は通常金利が適用されます。ただし、ベルーナノーティスのように何度でも14日間無利息が使える例外もあります。

無利息期間があるおすすめのカードローン会社10社

無利息期間のある消費者金融・銀行カードローンを厳選して10社紹介します。それぞれの特徴を理解して、自分に最適な会社を選びましょう。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

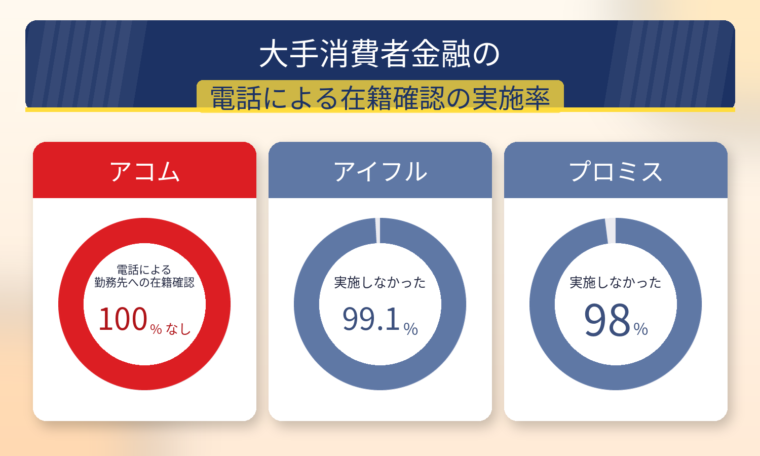

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

上限金利17.9%で利息負担を抑えられる

アコムは2026年1月6日以降の新規契約から金利を引き下げ、年2.4%~17.9%で提供しています。無利息期間終了後の利息負担も他社より低く抑えられます。

契約翌日から30日間無利息が適用され、※アコムでのご契約がはじめてのお客さま最大800万円まで借入可能です。最短20分のスピード審査で即日融資に対応し、※お申込時間や審査によりご希望に添えない場合がございます。電話による勤務先への在籍確認は一切なく書面確認で対応します。

2025年11月の成約率は39.6%(※1)と、多くの方にご利用いただいています。カードレス契約を選択すれば原則郵送物もなく、周囲に知られずに利用できます。

※1出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

初めての方は、借入日翌日から無利息期間が開始

契約日ではなく実際に借入をした日から起算されるため、契約後すぐに借りる予定がない場合でも無利息期間を無駄にしません。

年金利2.5%~18.0%で、高額借入時の利息負担を抑えられます。また、18歳から申込可能(高校生を除く)で、若年層にも門戸を開いています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

最短3分融資※お申込み時間や審査によりご希望に添えない場合がございます。に対応しておりで、急な資金需要にも対応できます。原則として在籍確認の電話はなく、多くの申込者が電話なしで契約しています。

※1出典:プロミス公式FAQ

PR:プロミス

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

業界最長365日間の無利息期間を提供

この無利息期間は、初回利用時にWeb申込・Web契約をして、契約額が50万円以上、かつ契約後59日以内に収入証明書類の提出とレイクでの登録が完了した場合に適用されます。借入額は1万円からでも365日間無利息の対象となります。

契約額が50万円未満の場合でも、Web申込なら60日間無利息が適用されるため、他社の30日間と比べて倍の期間利息負担をゼロにできます。

契約日翌日から無利息期間が開始

契約後すぐに借入しない場合は無利息期間が短くなる点に注意が必要です。

審査は最短15秒で結果が表示され、最短10分でWeb融資が可能です。電話での在籍確認はなく、同意なしでは実施しない方針を明示しています。

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短14分で審査完了のスピーディーな対応

原則として在籍確認の電話はなく、多くの申込者が電話なしで契約しているため、職場への連絡を避けたい方に適しています。

契約翌日から初回最大30日間無利息が適用され、※お申込み時間や審査状況によりご希望にそえない場合があります。WEB完結で原則、郵送物もありません。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。2025年オリコン顧客満足度調査で初回利用部門1位を獲得(※1)しており、初めてカードローンを利用する方にも安心です。

2025年11月期の成約率は32.4%(※2)です。20歳から69歳まで申込可能で、最大800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。まで借入できます。

※1出典:オリコン顧客満足度調査 2025年

※2出典:アイフルマンスリーレポート

PR:アイフル

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

下限金利1.59%は業界最低水準

PayPay銀行は、銀行カードローンでは珍しく初回30日間無利息を提供しています。限度額1,000万円は業界トップクラスです。

銀行カードローンのため総量規制の対象外で、年収の3分の1を超える借入も可能です。PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。

即日融資はできません

銀行カードローンは警察庁データベースへの照会が義務付けられているため、審査には最短でも翌営業日以降の時間がかかります。

出典:金融庁「貸金業法のキホン」

出典:全国銀行協会

PR:PayPay銀行

出典:ダイレクトワン公式サイト

| ダイレクトワンの基本情報 | |

| 商品名 | ダイレクトワン |

| 実質年率 | 年4.9%〜18.0%(実質年率) |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 実質年率20.0% |

| 返済方式 | 定額リボルビング方式 ※ご利用時のお借入れ残高に応じた返済額が決定。月々4,000円から(借入残高10万円以下の場合)。 |

| 返済期間・返済回数 | 30万円以下:3年以内(36回以内) 30万円超:5年以内(60回以内) |

| 各回の返済期日 | 契約時に決定した毎月の約定日(固定) ※土日・祝日の場合は翌営業日。 ※返済期日の10日前から当月分の返済が可能。10日以上前の返済は繰上返済扱い。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短即日 ※仮審査結果は当日または翌営業日にご連絡。土日祝のお申込みは翌営業日の対応。 ※店舗(プラザ)での契約なら即日借入可能。 |

| 貸付対象者(申込条件) | 20歳以上74歳以下で安定した収入と返済能力を有する方 ※パート・アルバイト・自営業の方も可。当社基準を満たす方。 |

| 在籍確認 | 原則なし ※お申し込み内容によっては、在籍確認のため当社より個人名でお勤め先にお電話する場合あり。 |

| 郵送物 | あり(カード郵送) ※店舗(プラザ)でのご契約の場合はその場でカード受取可能。 ※受取証書(明細書)の送付を希望された場合はご利用明細書も郵送。 |

| 無利息期間 | 55日間 ※初めてダイレクトワンをご契約の方が対象。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、提携ATM(ゆうちょ銀行・セブン銀行・イーネット・イオン銀行・プロミス・スルガ銀行)、店舗窓口 ※ATM利用時は手数料あり(1万円以下→110円、1万円超→220円)。 |

| 商号・登録番号 | ダイレクトワン株式会社(スルガ銀行グループ) 登録番号:東海財務局長(14)第00027号 日本貸金業協会会員番号:第003633号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

📌 ダイレクトワンの特徴

✓ 初めての方は、55日間無利息(Web契約限定)

✓ スルガ銀行グループの安心感

✓ 店頭なら当日借入可能

✓ 月々4,000円から返済※借入残高が10万円以下の場合

✓ パート・アルバイト・年金受給者も対象

Web契約限定で55日間の無利息期間

ダイレクトワンは、スルガ銀行グループの消費者金融で、一般的な30日間より長く、銀行系に近い優遇条件です。

店頭申込なら当日借入も可能で、月々4,000円からの返済に対応しています。パート・アルバイト・年金受給者も申込対象で、審査基準は比較的柔軟です。

20歳以上69歳以下が対象年齢で、最大300万円まで借入できます。スルガ銀行グループの安心感があり、中小消費者金融の中では信頼性の高い選択肢です。

PR:ダイレクトワン

| ベルーナノーティスの基本情報 | |

| 商品名 | ベルーナノーティス カードローン |

| 実質年率 | 年4.5%〜18.0%(実質年率) |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 ※お借入後の残高に応じた返済額が決定。月々2,000円から(借入残高5万円以下の場合)。 |

| 返済期間・返済回数 | 最終借入日から最長9年9ヵ月(1回〜117回) |

| 各回の返済期日 | 毎月5日または27日のいずれかを選択 ※銀行引落・郵便引落の場合は毎月5日のみ。 ※休業日(土日・祝日・年末年始)の場合は翌営業日。 ※返済期日の15日前(5日の場合は前月21日、27日の場合は12日)から当月分の返済が可能。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短30分(審査)・最短24時間以内の融資 ※申込状況や時間帯によりお時間がかかる場合あり。振込融資は平日14時まで。 |

| 貸付対象者(申込条件) | 20歳以上80歳以下で安定した収入のある方 ※パート・アルバイト可。専業主婦(夫)も配偶者に安定した収入があれば可(配偶者貸付制度あり)。 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり(メイプルカード郵送) ※契約後にローンカード(メイプルカード)をご自宅に郵送。 |

| 無利息期間 | 14日間 ※初回借入+完済後の再借入時も適用(前回無利息適用の借入日から3ヶ月経過している場合)。何度でも利用可能。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、提携ATM(セブン銀行・ローソン銀行・三菱UFJ銀行・イーネット) ※提携ATM利用時は手数料無料。ATM利用にはメイプルカードが必要。 |

| 商号・登録番号 | 株式会社サンステージ(ベルーナグループ) 登録番号:埼玉県知事(4)第03865号 日本貸金業協会会員番号:第005746号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

何度でも14日間無利息が使える

他社は初回利用時のみですが、ベルーナノーティスは完済後に再度借入をしても、14日間の無利息期間が適用されます。

80歳まで申込可能で、業界最高齢の年齢制限です。配偶者貸付制度もあり、専業主婦でも配偶者の同意があれば借入できます。月々2,000円からの返済に対応し、審査に通りやすい傾向があります。

最短30分で審査が完了し、最大300万円まで借入可能です。繰り返し利用する予定がある方や、少額を何度も借りたい方に適しています。

PR:ベルーナノーティス

借入金額別

借入金額によって、最も得する無利息期間は異なります。金額別に最適な選択肢を見ていきましょう。

借入額1万円からでも365日間無利息

5万円以下の少額借入でも、レイクの365日間無利息を活用できます。初回利用時にWeb申込・Web契約をして、契約額が50万円以上、契約後59日以内に収入証明書類の提出とレイクでの登録が完了すれば適用されます。

出典:レイク公式サイト

たとえば、5万円を年18.0%で6ヶ月かけて返済する場合、通常なら総利息額は2,662円かかります。しかし、レイクの365日間無利息を使えば、6ヶ月以内に完済すれば利息は0円です。

給料日前の生活費補填や、急な冠婚葬祭費用など、少額を短期間借りたい場合に最適です。

契約後すぐに借入することをおすすめ

契約日翌日から無利息期間が開始するためです。

60日間無利息で倍の期間利息ゼロ

10万円以上の借入なら、レイクの60日間無利息(Web申込限定)が有力な選択肢です。一般的な30日間無利息と比べて倍の期間利息負担をゼロにできます。

10万円を年18.0%で6ヶ月かけて返済する場合、通常の総利息額は5,318円です。60日間無利息を使えば、最初の2ヶ月分の利息が免除されるため、総利息額を大幅に削減できます。

ただし、レイクの60日間無利息は契約日翌日から開始されるため、契約後すぐに借入しない場合は無利息期間が短くなります。すぐに借入する予定がない場合は、プロミスの借入日翌日開始の30日間無利息も検討しましょう。

開始日の違いで総返済額に差が出ます

30万円以上の借入では、無利息期間の開始日が重要になります。契約日翌日開始(アコム・レイク)と借入日翌日開始(プロミス)で、総返済額に差が出る可能性があります。

30万円を年18.0%で12ヶ月かけて返済する場合、通常の総利息額は30,048円です。30日間無利息を使えば、最初の1ヶ月分の利息が免除されます。

契約後すぐに借入する場合は、契約日開始でも借入日開始でも差はありません。しかし、契約から借入まで時間が空く場合は、プロミスの借入日翌日開始の方が無利息期間を無駄なく使えます。詳しくは次のセクションで解説します。

銀行カードローンは上限金利が低い

50万円を超える高額借入の場合、無利息期間だけでなく通常金利の低さも重要です。銀行カードローンは上限金利が年14~15%程度と、消費者金融の年18%より低く設定されています。

50万円を年15.0%で24ヶ月かけて返済する場合、月々の返済額は24,244円、総返済額は581,856円、総利息額は81,856円です。これが年18.0%なら総利息額はさらに増えます。

PayPay銀行やオリックス銀行は30日間無利息があり、かつ通常金利も低いため、長期返済を考えている場合は有力な選択肢です。

銀行カードローンは即日融資不可

時間に余裕がある場合に検討しましょう。

無利息期間の開始日は、契約日翌日から起算する会社と、借入日翌日から起算する会社に分かれます。

この違いを理解しないと無利息期間を無駄に

契約後すぐ借入なら無利息期間フル活用

契約日翌日開始の場合、契約が成立した翌日から無利息期間がスタートします。アコムやレイクがこの方式を採用しています。

メリットは、契約後すぐに借入をすれば、無利息期間をフルに活用できる点です。たとえば、契約翌日に借入をして30日後に完済すれば、利息は一切かかりません。

契約後すぐ借入しないと期間が短縮

デメリットは、契約後すぐに借入しない場合、無利息期間が無駄になる点です。たとえば、契約から10日後に借入をした場合、実質的な無利息期間は20日間に短縮されます。

契約日翌日開始は、すぐに借入する予定がある方に適しています。契約後すぐに借入しない可能性がある場合は、借入日翌日開始の会社を選びましょう。

いつ借入しても30日間フルに使える

借入日翌日開始の場合、実際に借入をした翌日から無利息期間がスタートします。プロミスがこの方式を採用しています。

メリットは、契約後いつ借入をしても30日間の無利息期間をフルに使える点です。たとえば、契約から1週間後に借入をしても、そこから30日間無利息が適用されます。

デメリットは、契約日開始と比べて特にありません。強いて言えば、契約後すぐに借入する場合は契約日開始と同じ結果になるため、差別化要因にはならない点です。

借入日翌日開始は、契約後すぐに借入するか分からない方や、いざという時のために契約だけしておきたい方に適しています。

契約日開始と借入日開始で、総返済額にどれくらい差が出るかシミュレーションしてみましょう。

ケース1:契約翌日に借入する場合

30万円を年18.0%で6ヶ月かけて返済する場合、月々の返済額は52,658円、総返済額は315,948円、総利息額は15,948円です。契約日開始でも借入日開始でも、30日間無利息が適用されれば同じ結果になります。

ケース2:契約から10日後に借入する場合

契約日開始の場合、無利息期間は実質20日間に短縮されます。一方、借入日開始なら30日間フルに無利息期間を使えます。この10日間の差で、約1,500円程度の利息負担が変わる可能性があります。

契約後すぐに借入する予定がない場合は、プロミスのように借入日翌日開始の会社を選ぶことで、無利息期間を無駄なく活用できます。

無利息期間を最大限活用する返済計画の立て方

無利息期間をフル活用するには、計画的な返済が欠かせません。具体的な方法を見ていきましょう。

期間内完済なら利息は一切かかりません

無利息期間を最大限活用する最も確実な方法は、期間内に完済できる金額だけを借りることです。たとえば、月収30万円で毎月5万円返済できる場合、30日間無利息なら5万円、60日間無利息なら10万円が完済可能な目安です。

給料日前の一時的な資金不足や、急な冠婚葬祭費用など、短期間で返済できる見込みがある場合に最適です。

無理な返済計画は生活費を圧迫します

余裕を持った金額設定が重要です。返済シミュレーターを使って、月々の返済額が無理のない範囲か確認しましょう。

給料日直後の返済で遅延を防げます

返済日は給料日の直後に設定することで、返済遅延を防げます。多くのカードローン会社は、返済日を自由に選択できるため、給料日の2~3日後に設定すると安心です。

たとえば、給料日が毎月25日なら、返済日を27日に設定すれば、給料が入った直後に返済できます。返済を忘れる心配もなく、計画的に返済を進められます。

自動引き落としを設定すれば、返済忘れを完全に防げます。

口座残高不足だと遅延損害金が発生

給料日直後の設定が重要です。

繰上返済で元金を減らし利息を削減

繰上返済とは、毎月の返済額とは別に追加で返済することです。繰上返済をすると元金が減るため、その後の利息負担を抑えられます。

たとえば、30万円を借りて無利息期間中に10万円を繰上返済すれば、元金が20万円に減ります。無利息期間終了後の利息は、20万円に対してのみ発生するため、総利息額を大幅に削減できます。

多くのカードローン会社は、繰上返済の手数料が無料です。ボーナスや臨時収入があった際は、積極的に繰上返済を活用しましょう。アプリやインターネットバンキングから簡単に手続きできます。

シミュレーターで無理のない計画を

借入前に、各社の返済シミュレーターを使って返済計画を確認しましょう。借入額・金利・返済期間を入力すれば、月々の返済額や総返済額が自動計算されます。

シミュレーション結果を見て、無理なく返済できるか判断することが重要です。

月々の返済額が収入の20%を超える場合

借入額を減らすか返済期間を延ばすことを検討しましょう。

複数社のシミュレーターを使って比較すれば、どの会社が最も総返済額を抑えられるか分かります。無利息期間の長さだけでなく、通常金利や返済方式も含めて総合的に判断しましょう。

無利息期間で気をつけたい5つの注意点

無利息期間を利用する際は、以下の5つの注意点を必ず確認しましょう。

無利息期間中でも毎月の最低返済額の支払いは必須

無利息=返済不要と勘違いして返済を怠ると、遅延損害金が発生し信用情報にも傷がつきます。

出典:CIC

最低返済額は、借入残高に応じて設定されます。たとえば、10万円借りた場合の最低返済額は4,000円程度が一般的です。無利息期間中は利息がかからないため、返済額のすべてが元金の返済に充てられます。

返済日を忘れないよう、スマホのリマインダーや自動引き落としを設定することをおすすめします。1日でも遅れると遅延損害金が発生するため、確実に返済しましょう。

ほとんどのカードローン会社では無利息期間は初回利用時のみ適用されます。一度完済して再度借入をする場合は、通常金利が適用されます。

ベルーナノーティスは何度でも14日間無利息

繰り返し利用する予定がある場合は、こうした会社を選ぶと利息負担を抑えられます。

初回利用時の無利息期間を最大限活用するには、必要な金額を借りて無利息期間内に返済することが重要です。ただし、返済能力を超えた借入は避けましょう。

適用条件を満たしていないと無利息期間が適用されない

無利息期間には、メールアドレス登録やWeb明細の利用など、適用条件が設定されている場合があります。

たとえば、プロミスの無利息期間は「メールアドレス登録とWeb明細利用」が条件です。レイクの60日間無利息は「Web申込限定」で、自動契約機や電話申込では適用されません。

出典:レイク公式サイト

申込前に公式サイトで適用条件を確認し、必要な手続きをすべて完了させましょう。申込後に条件を満たしていないことが判明しても、無利息期間は適用されません。

無利息期間の「30日間」は1ヶ月ではなく暦日で30日間を意味します。たとえば、1月1日に契約した場合、30日後は1月31日です。2月1日ではありません。

月末契約は翌月の日付計算に注意

契約日から30日後を1ヶ月後と勘違いして返済が遅れると、無利息期間を過ぎてしまい利息が発生します。特に月末に契約した場合は、翌月の何日が無利息期間終了日か正確に計算しましょう。

スマホのカレンダーアプリに無利息期間終了日を登録しておくと、うっかり忘れを防げます。余裕を持って、無利息期間終了の2~3日前に返済することをおすすめします。

無利息期間中でも提携ATMの利用手数料は別途発生します。1万円以下の取引で110円、1万円超で220円の手数料がかかるのが一般的です。

インターネットバンキングからの返済は手数料無料

手数料を節約するには、インターネットバンキングやアプリからの振込返済を活用しましょう。多くのカードローン会社は、インターネットバンキングからの返済手数料を無料にしています。

また、一部の銀行カードローンは提携ATM手数料が無料です。オリックス銀行は全国100,000台以上の提携ATMで手数料無料のため、ATMをよく利用する方におすすめです。

消費者金融と銀行カードローンの無利息期間

消費者金融と銀行カードローンでは、無利息期間の内容や審査基準が異なります。それぞれの特徴を理解して選びましょう。

最短3分で審査完了、当日中に借入可能

消費者金融の無利息期間は30日間が一般的で、レイクのように最長365日間を提供している会社もあります。最大の特徴は、即日融資に対応している点です。

プロミスは最短3分、アイフルは最短14分、アコムは最短20分で審査が完了し、当日中に借入できます。急な資金需要がある場合や、すぐに借入したい場合は消費者金融が適しています。

総量規制の対象で年収の3分の1を超える借入は不可

ただし、消費者金融は総量規制の対象で、年収の3分の1を超える借入はできません。

上限金利も年18.0%と銀行より高めです。短期間で返済する予定がある場合や、少額借入の場合に向いています。

銀行カードローンで無利息期間を提供しているのはPayPay銀行(30日間)、オリックス銀行(30日間)、静岡銀行セレカ(60日間)などです。消費者金融より無利息期間を設定している銀行は少ないですが、通常金利が低い点が魅力です。

上限金利は年14~15%で消費者金融より低い

無利息期間終了後も利息負担を抑えられるため、長期返済を考えている場合に適しています。

即日融資はできず審査に最短でも翌営業日以降かかる

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資はできません。

出典:全国銀行協会

消費者金融は年収の3分の1を超える借入はできない(総量規制の対象)。たとえば、年収300万円の場合、借入可能額は最大100万円です。

出典:日本貸金業協会

一方、銀行カードローンは総量規制の対象外で、年収による制限はありません。

出典:日本貸金業協会

ただし、銀行も自主規制で年収の2分の1程度を上限にしているケースが多いです。

出典:全国銀行協会

既に他社から借入がある場合や、年収の3分の1に近い金額を借りたい場合は、銀行カードローンを検討しましょう。ただし、銀行カードローンは審査が厳しい傾向があるため、審査に通るか不安な場合は消費者金融を選ぶのが無難です。

審査に通りやすくするためのポイント

無利息期間を利用したくても、審査に通らなければ意味がありません。審査通過率を高めるためのポイントを解説します。

申込情報に誤りがあると審査落ちの原因になる

氏名・住所・勤務先・年収などは正確に記入することが重要です。特に年収は、見栄を張って多めに申告すると、収入証明書の提出時に矛盾が発覚します。

源泉徴収票や給与明細を確認して、正確な金額を記入することが重要です。虚偽の申告は詐欺罪に問われる可能性もあります。正直に記入することが、審査通過への近道です。

短期間に複数社へ申込むと「申込ブラック」になる

申込情報は信用情報機関に6ヶ月間記録されるため、他社も確認できます。

出典:CIC

複数社への同時申込は「返済能力に不安がある」と判断される可能性があります。1社ずつ申込み、審査結果を待ってから次の会社を検討しましょう。

どうしても複数社を比較したい場合は、各社の公式サイトで「お試し診断」や「3秒診断」を利用しましょう。これらは信用情報に記録されないため、審査への影響はありません。

借入希望額が高いほど審査は厳しくなるため、初回申込時は必要最小限の金額を希望することで審査通過率が上がります。

たとえば、実際に必要な金額が10万円なら、50万円を希望するのではなく10万円で申込みましょう。審査に通った後、限度額を増額することも可能です。

50万円超の借入は収入証明書の提出が必要

また、50万円を超える借入や、他社との合計が100万円を超える場合は収入証明書の提出が必要になります。

出典:日本貸金業協会

書類準備の手間を省くためにも、少額からスタートすることをおすすめします。

過去に延滞履歴がある場合や大手消費者金融の審査に落ちた場合は中小消費者金融も検討しましょう。ダイレクトワンやベルーナノーティスは、大手より審査基準が柔軟な傾向があります。

中小消費者金融は、信用情報だけでなく現在の返済能力を重視して審査します。安定した収入があれば、過去の延滞があっても審査に通る可能性があります。

金融庁の登録貸金業者かどうか必ず確認すること

ただし、中小消費者金融を選ぶ際は、金融庁の登録貸金業者かどうか必ず確認しましょう。

出典:金融庁

登録貸金業者情報検索サービスで検索すれば、正規の業者か確認できます。

無利息期間中に追加で借りた場合、追加分も無利息期間の対象になります。ただし、無利息期間の起算日は変わりません。

たとえば、契約翌日に10万円借りて、10日後に追加で5万円借りた場合、15万円すべてが無利息期間の対象です。しかし、無利息期間は最初の契約日または借入日から30日間で、追加借入で延長されることはありません。

無利息期間を使い切れなくても、損にはなりません。たとえば、30日間無利息で借りたが10日で完済した場合、残り20日分が無駄になるわけではなく、10日間利息がかからなかった分だけ得をしています。

無利息期間内に返済すればするほど、利息負担は減ります。早めに返済できる場合は、積極的に繰上返済を活用しましょう。

ほとんどのカードローン会社では、無利息期間は初回利用時のみです。一度完済して再度借入をする場合は、通常金利が適用されます。

ただし、ベルーナノーティスは「何度でも14日間無利息」を提供しており、完済後に再度借入をしても14日間の無利息期間が適用されます。繰り返し利用する予定がある場合は、こうした会社を選びましょう。

無利息期間中に完済した場合でも、契約情報は信用情報機関に記録されます。完済情報も記録され、「契約終了」として登録されます。

出典:CIC

完済情報は信用情報にプラスに働くため、次回の借入審査で有利になる可能性があります。延滞なく完済することで、信用力が向上します。

銀行カードローンの無利息期間は、消費者金融と基本的な仕組みは同じです。ただし、銀行カードローンは通常金利が低いため、無利息期間終了後の利息負担が少ない点が違います。

また、銀行カードローンは総量規制の対象外で、年収の3分の1を超える借入も可能です。

出典:日本貸金業協会

即日融資はできませんが、低金利で長期返済を考えている場合に適しています。

適用条件を満たさない場合、無利息期間は適用されず、契約当初から通常金利がかかります。たとえば、プロミスはメールアドレス登録とWeb明細利用が条件で、これを満たさないと無利息期間は適用されません。

申込前に公式サイトで適用条件を確認し、必要な手続きをすべて完了させましょう。申込後に条件を満たしていないことが判明しても、遡って無利息期間を適用してもらうことはできません。

多くの消費者金融は、原則として電話での在籍確認を行わない方針を明示しています。プロミスやアイフルでは、多くの申込者が電話なしで契約しています。

出典:プロミス公式FAQ

どうしても電話確認が必要な場合でも、担当者の個人名でかけてくれるため、カードローンの利用が会社にバレることはほぼありません。不安な場合は、申込時に相談すれば書類確認に変更してもらえる可能性があります。

Web完結・カードレス契約を選択すれば、郵送物なしで契約できるカードローン会社が多数あります。プロミス・アコム・アイフル・レイクなどは、すべてWeb完結に対応しています。

契約書類やカードは郵送されず、すべてアプリやインターネット上で完結します。家族に知られたくない場合は、Web完結を選択しましょう。

審査に落ちても、信用情報に「審査落ち」という記録は残りません。ただし、申込情報は6ヶ月間記録されるため、他社も申込履歴を確認できます。

出典:CIC

短期間に複数社へ申込むと「申込ブラック」と呼ばれる状態になり、審査に不利になる可能性があります。審査に落ちた場合は、6ヶ月以上空けてから次の申込をすることをおすすめします。

借り換え目的でも、初回利用であれば無利息期間は適用されます。ただし、借り換え専用ローン(おまとめローン)は無利息期間の対象外の場合が多いため、公式サイトで確認しましょう。

通常のカードローンで借り換えをする場合、無利息期間を活用すれば利息負担を大幅に削減できます。ただし、総量規制の範囲内での借入となるため、年収の3分の1を超える借り換えはできません。

出典:日本貸金業協会

無利息期間は期間内に返済すれば利息負担をゼロにできる初回利用者向けの優遇制度です。レイクの最長365日間から一般的な30日間まで、各社で期間や適用条件が異なるため、自分の借入金額や返済計画に合わせて選ぶことが重要です。

5万円以下の少額借入でもレイクの365日間無利息(契約額50万円以上・収入証明提出必須)、10万円以上なら60日間無利息、契約後すぐに借入しない可能性がある場合はプロミスの借入日翌日開始など、状況に応じて最適な選択肢は変わります。無利息期間の開始日が契約日と借入日のどちらかを確認し、無駄なく活用しましょう。

無利息期間中も最低返済額の支払いは必要

無利息期間を最大限活用するには、期間内に完済できる金額を借りる、給料日に合わせて返済日を設定する、繰上返済を活用するなど、計画的な返済が欠かせません。また、適用条件を満たしていないと無利息が適用されない点にも注意が必要です。

消費者金融は即日融資に対応し審査が柔軟ですが、総量規制の対象で上限金利も高めです。一方、銀行カードローンは低金利で高限度額ですが、即日融資はできません。急ぎの資金需要なら消費者金融、長期返済を考えているなら銀行カードローンを検討しましょう。

借入れは計画的にご利用ください

なお、返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!