関西みらい銀行カードローンの金利は低い?他行比較と審査のコツ【2026年】

急な出費でお金が必要になったとき、どのカードローンを選べばよいか迷っていませんか。

カードローンは消費者金融と銀行系で金利や審査スピードが大きく異なり、自分に合ったものを選ばないと利息負担が増えたり、必要なタイミングで借りられなかったりします。

この記事では、金利・審査スピード・無利息期間・在籍確認の方法など、カードローン選びで重視すべきポイントを徹底比較し、おすすめの10社を紹介します。

さらに、総量規制の仕組みや信用情報機関への影響、返済が苦しくなったときの相談先まで、借入前に知っておくべき情報をすべて解説します。

この記事を読めば、あなたの状況に最適なカードローンが見つかり、計画的に利用できるようになります。

目次

カードローンとは、利用限度額内で繰り返し借入・返済ができる無担保融資サービスです。審査を経て融資が行われ、専用カードまたはアプリを使い、ATMや振込で自由に資金を引き出せるため、急な出費や生活費の補填に便利です。

契約時に設定された利用限度額の範囲内で何度でも借入・返済を繰り返せる「リボルビング方式」を採用しています。たとえば限度額50万円の契約なら、10万円借りて5万円返済すれば、再び15万円まで借入可能になります。

利息は借入残高に対して日割りで計算されるため、早く返済すればするほど利息負担は軽くなります。毎月の返済額は「残高スライド元利定額リボルビング方式」が一般的で、借入残高に応じて最低返済額が変動する仕組みです。

申込から借入までの流れは、Web申込→審査→契約→借入の4ステップが基本です。

消費者金融なら最短18分で審査完了、即日融資も可能

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。

カードローンは「銀行カードローン」と「消費者金融」の2種類があり、金利・審査スピード・総量規制の適用が異なるため、自分の状況に合わせて選ぶことが重要です。

銀行カードローンは、メガバンクや地方銀行が提供するカードローンで、上限金利が年14%台と低めに設定されているのが特徴です。ただし、反社会的勢力排除のため警察庁データベースへの照会が必須となり、審査には最短でも翌営業日以降かかります。また、総量規制の対象外ですが、自主規制により年収の2分の1~3分の1程度が融資上限の目安となっています。

一方、消費者金融は貸金業法に基づく貸金業者で、上限金利は年18%程度と銀行より高めですが、最短18分~30分で審査が完了し即日融資が可能です。

総量規制により年収の3分の1を超える借入不可

ただし、初回利用者向けに30日間の無利息期間を提供している会社が多く、短期間で返済できるなら利息負担を抑えられます。

総量規制とは、個人の借入総額が年収の3分の1を超えてはならないというルールです。これは過剰な貸付けによる多重債務を防ぐために2010年6月に完全施行されました。

対象となるのは消費者金融・クレジットカードのキャッシング枠など貸金業者からの借入です。たとえば年収300万円の人は、すべての貸金業者からの借入合計が100万円までに制限されます。銀行カードローン・住宅ローン・自動車ローンは総量規制の対象外ですが、銀行も自主規制により過剰融資を避けています。

なお、おまとめローン(顧客に一方的に有利な借換え)や配偶者貸付は「例外貸付け」として総量規制の枠外で借入できる場合があります。

自分の年収と既存借入額を確認し、計画的に利用

おすすめのカードローン会社10社

ここでは、金利・審査スピード・無利息期間・在籍確認の方法などを総合的に比較し、おすすめのカードローン会社10社を紹介します。消費者金融5社と銀行系5社をピックアップしました。

まずは主要10社の基本スペックを比較表で確認しましょう。

| カードローン会社 | 金利(年率) | 限度額 | 審査時間 | 無利息期間 | 在籍確認 |

| プロミス | 2.4%-17.9% | 800万円 | 最短3分 | 30日間 | 原則おつとめ先へ電話なし |

| SMBCモビット | 3.0%-18.0% | 800万円 | 最短30分 | なし | WEB完結で電話なし |

| アコム | 2.4%-17.9% | 800万円 | 最短20分 | 30日間 | 原則お勤め先への電話なし |

| アイフル | 3.0%-18.0% | 800万円 | 最短18分 | 30日間 | 原則電話なし |

| レイク | 4.5%-18.0% | 500万円 | 最短15分 | 30日/60日/365日 | 原則電話なし |

| 三菱UFJ(バンクイック) | 1.4%-14.6% | 800万円 | 最短当日 | なし | - |

| 三井住友銀行 | 1.5%-14.5% | 800万円 | 最短即日 | なし | 電話確認あり |

| みずほ銀行 | 2.0%-14.0% | 800万円 | 最短当日 | なし | 電話確認あり |

| 楽天銀行 | 1.9%-14.5% | 800万円 | 最短当日~2営業日 | なし | 電話確認あり |

| PayPay銀行 | 1.59%-18.0% | 1,000万円 | 最短即日 | 30日間 | 電話確認あり |

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスはSMBCグループの消費者金融で、下限金利2.5%は大手消費者金融の中で最も低い水準です。最短3分で融資が可能で、18歳から申込できる点も特徴です(高校生を除く)。

無利息期間は初回利用翌日から30日間となっており、契約日ではなく借入日から起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。原則として電話での在籍確認は行わず、98%の利用者が電話連絡なしで契約しています。

金利は年2.5%-18.0%、最大800万円まで借入可能です。WEB完結申込に対応し、カードレスを選べば郵送物もありません。

三井住友銀行ATMなら手数料無料で利用可能

出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円(※m2) ※m2:借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳(※m3)※m3:安定した定期収入があること(当社基準を満たすこと) |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込で電話連絡・郵送物が一切なし

職場や家族にバレたくない人に特におすすめです。

金利は年3.0%-18.0%、最大800万円まで借入可能で、最短30分で審査が完了します。無利息期間はありませんが、Vポイントが貯まり、返済にもVポイントを利用できます(返済額のうち利息額に対して200円につき1ポイント)。

三井住友銀行ATMは手数料無料で利用でき、振込・ATM・アプリでの借入に対応しています。

WEB完結申込には指定銀行口座が必要

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの消費者金融で、金利は年2.4%~17.9%、最大800万円まで借入可能です。

最短20分で審査完了、原則電話での在籍確認なし

契約翌日から30日間は金利0円で利用でき、初めてカードローンを使う人にもおすすめです。Web完結申込に対応しており、カードレスを選べば郵送物もありません。

2025年11月の成約率は39.6%と、大手消費者金融の中でも比較的高い水準です。 振込・ATM・アプリでの借入に対応し、利便性も高いカードローンです。

出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2)※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則、原則なし ✓※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

業界最速クラスの最短18分審査を実現

原則として電話での在籍確認を行わず、WEB完結なら郵送物もないため、プライバシーを重視する人におすすめです。

金利は年3.0%-18.0%、最大800万円まで借入可能で、契約翌日から30日間は金利0円です。2025年オリコン顧客満足度調査で初回利用1位を獲得しており、サポート体制にも定評があります。

2025年11月期の成約率は32.4%で、在籍確認を電話で行わない割合は99.1%に達しています。 振込・ATM・アプリでの借入が可能で、スマホアプリの使いやすさも高く評価されています。

出典:アイフルプレスリリース

出典:アイフル公式FAQ

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

業界最長となる最大365日間の無利息期間が特徴

初回利用でWeb申込、かつ50万円以上の借入で収入証明書を提出すれば、365日間無利息が適用されます。

60日間無利息(Web申込限定)または30日間無利息も選択でき、自分の返済計画に合わせて選べます。最短15秒で審査結果が表示され、最短15分でWeb融資が可能です。原則として同意なしでは電話での在籍確認を行いません。

金利は年4.5%-18.0%、最大500万円まで借入可能です。振込・ATM・アプリでの借入に対応し、無利息期間を活用すれば利息負担を大幅に抑えられます。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

バンクイックは三菱UFJ銀行が提供するカードローンで、上限金利14.6%は銀行カードローンの中でも低水準です。金利は年1.4%-14.6%、最大800万円まで借入可能です。

三菱UFJ銀行の口座がなくても申込でき、カードレスを選べば郵送物もありません。コンビニATM手数料が無料で、借入・返済時のコストを抑えられます。

銀行カードローンのため即日融資はできません

無利息期間はありませんが、長期間の借入を予定している人や、低金利を重視する人におすすめです。振込・ATMでの借入に対応しています。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

メガバンクならではの安心感と低金利が魅力

金利は年1.5%-14.5%、最大800万円まで借入可能で、三井住友銀行の口座があれば最短即日融資も可能です。

全国の銀行・コンビニATMの手数料が無料で、カードレス対応により郵送物なしで契約できます。

在籍確認の電話は原則として行われます

無利息期間はありませんが、長期間の借入や高額融資を希望する人、メガバンクの信頼性を重視する人におすすめです。振込・ATM・アプリでの借入に対応しています。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利14.0%とメガバンクの中でも最も低い水準です。金利は年2.0%-14.0%、最大800万円まで借入可能で、みずほ銀行で住宅ローンを利用している人は金利が年0.5%引き下げられます。

みずほダイレクトを利用すれば1円単位で借入でき、毎月2,000円からの返済でOKです。審査は最短当日に完了しますが、銀行カードローンのため即日融資はできません。

在籍確認の電話は保証会社から行われます

無利息期間はありませんが、住宅ローン利用者や長期間の借入を予定している人におすすめです。振込・ATM・アプリでの借入に対応しています。

PR:みずほ銀行

出典: 楽天銀行公式サイト

| 楽天銀行の基本情報 | |

| 実質年率 | 1.9-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日〜2営業日 |

| 申込年齢 | 満20歳以上62歳以下 |

| 在籍確認 | 電話確認あり(非通知・個人名) |

| 郵送物 | カード郵送あり(振込融資可) |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 楽天銀行の特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天会員ランクに応じて審査が優遇される可能性

金利は年1.9%-14.5%、最大800万円まで借入可能で、提携ATM手数料が0円です。

楽天銀行の口座がなくても申込でき、カード到着前でも振込融資を受けられます。審査は最短当日~2営業日で完了しますが、銀行カードローンのため即日融資はできません。在籍確認の電話は非通知・個人名で行われます。

毎月2,000円からの返済でOKで、無利息期間はありませんが、楽天経済圏を利用している人や低金利を重視する人におすすめです。振込・ATM・アプリでの借入に対応しています。

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

銀行系では珍しく初回30日間無利息を提供

金利は年1.59%-18.0%、最大1,000万円まで借入可能で、下限金利1.59%と限度額1,000万円は業界トップクラスです。

PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。ただし銀行カードローンのため即日融資はできません。在籍確認の電話は原則として行われます。

無利息期間を活用したい人や、高額融資を希望する人、PayPayを日常的に利用している人におすすめです。振込・ATM・アプリでの借入に対応しています。

カードローンを選ぶ際は、金利・審査スピード・無利息期間・在籍確認の方法という4つのポイントを比較することが重要です。自分の状況や優先順位に合わせて選びましょう。

カードローンを選ぶ際、最も重要なのは金利です。特に初回契約や少額借入の場合、上限金利が適用されることが多いため、上限金利を比較しましょう。

消費者金融の上限金利は年18.0%前後が一般的です。銀行カードローンは年14%~15%台と低金利ですが、審査に時間がかかり即日融資はできません。たとえば10万円を1年間借りた場合、年18.0%なら利息は約10,016円、年14.5%なら約7,900円となり、金利の差が利息負担に直結します。

長期間の借入や高額融資を予定している人は、銀行カードローンの低金利を活用しましょう。一方、短期間で返済できる人は、無利息期間のある消費者金融を選ぶと利息を抑えられます。

消費者金融なら最短18分~30分で審査が完了し、即日融資も可能ですが、銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。

即日融資を受けるには、平日14時までに審査を完了させる必要があります。Web申込後にフリーダイヤルで急ぎの旨を伝えると、優先的に審査してもらえる場合があります。また、振込融資の受付時間は金融機関によって異なるため、事前に確認しましょう。

土日祝日に即日融資を受けたい場合は、アコム・アイフル・プロミスなど、土日も審査対応している消費者金融を選びましょう。

在籍確認が必要な場合、勤務先が休みだと審査が進まない

無利息期間とは、一定期間内に返済すれば利息が0円になるサービスです。消費者金融の多くが初回利用者向けに30日間の無利息期間を提供しており、短期間で返済できる人は利息負担を大幅に抑えられます。

レイクは最大365日間無利息(Web申込・50万円以上・収入証明書提出)、60日間無利息(Web申込)、30日間無利息の3つから選べます。プロミスは初回利用翌日から30日間無利息で、契約後すぐに借りなくても無利息期間を無駄にしません。

銀行カードローンは基本的に無利息期間がありませんが、PayPay銀行は初回30日間無利息を提供しています。無利息期間を活用すれば、たとえば10万円を30日以内に返済すれば利息は0円です。給料日前の一時的な資金不足を補う場合などに有効です。

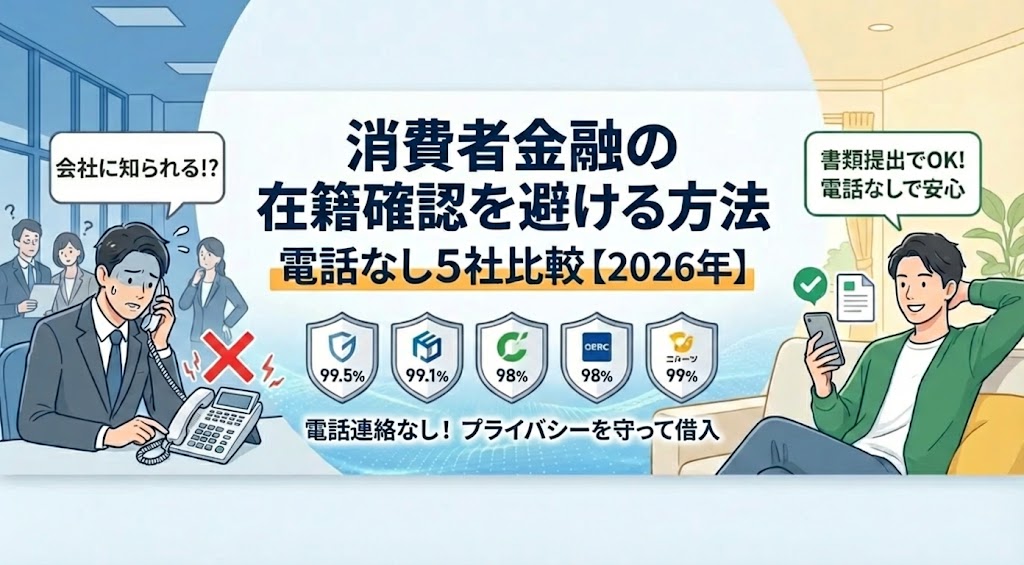

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。従来は電話確認が一般的でしたが、最近は原則として電話なしで書面確認する会社が増えています。

アコム・アイフル・プロミス・レイクは原則として電話での在籍確認を行わず、給与明細や雇用契約書などの書類で確認します。SMBCモビットはWEB完結申込を選べば電話連絡が一切ありません。一方、銀行カードローンは電話確認が原則ですが、個人名・非通知で配慮して連絡されます。

職場への電話を避けたい人は、原則電話なしの消費者金融を選び、申込時に「電話以外の方法で在籍確認をお願いします」と伝えましょう。

書類だけでは確認できない場合、電話連絡が必要になることも

カードローンの金利は、利息制限法により上限が定められており、100万円以上なら年15%が上限です。 実際の適用金利は審査結果によって決まりますが、初回契約では上限金利が適用されることが多いため、上限金利を比較することが重要です。

カードローンの金利は「年〇%~〇%」と幅を持って表示され、初回契約や少額借入では上限金利が適用されることが一般的です。下限金利が適用されるのは、高額融資や優良顧客に限られます。

消費者金融の上限金利は年18.0%前後、銀行カードローンは年14%~15%台が一般的です。たとえば30万円を2年間借りた場合、年17.8%なら月々の返済額は約14,949円、総返済額は約358,776円となり、総利息は約58,776円です。年14.5%なら総利息は約46,000円程度となり、金利の差が大きく影響します。

少額・短期間の借入なら無利息期間のある消費者金融、高額・長期間の借入なら低金利の銀行カードローンを選ぶとよいでしょう。

カードローンの利息は日割り計算され、計算式は「借入残高×金利÷365日×借入日数」です。たとえば10万円を年18.0%で30日間借りた場合、利息は「100,000円×18.0%÷365日×30日=1,479円」となります。

毎月の返済額は「元金+利息」で構成され、返済を続けるごとに元金が減り、利息も減少します。たとえば10万円を年18.0%で12回払いで返済する場合、月々の返済額は約9,168円、総返済額は約110,016円、総利息は約10,016円です。

無利息期間を活用すれば、期間内に返済した分の利息は0円になります。たとえばプロミスで10万円を借り、30日以内に全額返済すれば利息は0円です。返済シミュレーションを活用し、総返済額を事前に確認しましょう。

カードローンの金利を下げるには、利用実績を積む、借入額を増やす、低金利のカードローンに借り換えるなどの方法があります。

まず、利用実績を積むことです。遅延なく返済を続けると、増額審査時に金利が引き下げられる場合があります。

次に、借入額を増やすことです。利息制限法により、100万円以上の借入は上限金利が年15%となるため、100万円未満の年18%より低くなります。

総量規制により年収の3分の1を超える借入はできない

また、低金利のカードローンに借り換えることも有効です。たとえば年18%で借りている50万円を、年15%のカードローンに借り換えれば、3年間で約23,000円の利息を節約できます。ただし、借り換えには審査があり、必ずしも通過するとは限りません。

審査の流れと必要書類

カードローンの審査は、申込→審査→契約→借入の4ステップで進み、信用情報機関への照会も行われるため、必要書類を事前に準備しておくと、スムーズに手続きできます。

カードローンの審査は、Web・電話・店舗のいずれかで申込を行い、仮審査→本審査→契約の流れで進む。Web申込なら24時間受付可能で、スマホから10分程度で完了します。

申込後、仮審査が行われます。仮審査では申込内容と信用情報機関のデータをもとに、融資可能かどうかを判断します。消費者金融なら最短18分~30分、銀行カードローンなら最短当日~翌営業日で仮審査結果が通知されます。

仮審査通過後、本人確認書類と収入証明書を提出し、在籍確認が行われます。すべての確認が完了すると本審査通過となり、契約手続きに進みます。契約後は振込・ATM・アプリで借入できるようになります。

カードローンの申込には、本人確認書類が必須で、運転免許証・マイナンバーカード・パスポートなどが使える。スマホで撮影してアップロードするだけで提出できるため、事前に用意しておきましょう。

収入証明書は、1社で50万円を超える借入、または他社と合算して100万円を超える借入の場合に必要です。源泉徴収票・給与明細(直近2~3ヶ月分)・確定申告書・所得証明書などが使えます。自営業やフリーランスの場合、確定申告書の提出を求められることが多いです。

収入証明書の提出を求められた場合、提出しないと審査が進まないため、事前に準備しておくとスムーズです。給与明細は最新のものを用意しましょう。

在籍確認は、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。従来は電話確認が一般的でしたが、最近は原則として電話なしで書面確認する会社が増えています。

電話確認が行われる場合、個人名または社名で連絡されます。「〇〇と申しますが、△△さんはいらっしゃいますか」と尋ねられ、本人が電話に出るか「ただいま席を外しております」と回答があれば在籍確認完了です。カードローンの申込とは言われないため、周囲にバレる心配はほとんどありません。

原則電話なしの会社でも、書類だけでは確認できない場合は電話連絡が必要になることがあります。職場への電話を避けたい場合は、申込時に相談しましょう。

審査時間は会社によって異なり、消費者金融なら最短18分~30分で審査が完了し、即日融資も可能です。プロミスは最短3分、アイフルは最短18分、アコムは最短20分と、スピード審査を実現しています。

銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。三井住友銀行・三菱UFJ銀行バンクイックは最短当日に審査結果が通知されますが、融資は翌営業日以降です。

審査時間は申込のタイミングや混雑状況によっても変わります。即日融資を希望する場合は、平日14時までに審査を完了させることを目安にしましょう。

審査に通りやすくするポイント

カードローンの審査に通りやすくするには、申込情報を正確に記入し、借入希望額を少なめに設定することが重要です。複数社への同時申込は信用情報に影響する可能性があるため注意が必要です。

申込情報に誤りがあると、虚偽申告とみなされて審査に落ちる可能性

氏名・住所・生年月日・勤務先・年収などは正確に入力しましょう。

特に年収は、総量規制の判断材料となるため重要です。手取り額ではなく、税金や社会保険料を引く前の額面年収を記入します。自営業の場合は確定申告書の所得金額を記入しましょう。勤務先の電話番号や住所も、在籍確認のために正確に記入する必要があります。

他社借入状況も正直に申告しましょう。信用情報機関への照会で他社借入は把握されるため、隠しても意味がありません。むしろ虚偽申告とみなされて審査に悪影響を与えます。

借入希望額が高いほど審査は厳しくなるため、初回契約では必要最低限の金額を希望しましょう。たとえば30万円必要な場合、50万円ではなく30万円で申込む方が審査に通りやすくなります。

総量規制により、年収の3分の1を超える借入はできません。たとえば年収300万円の人は、他社借入と合算して100万円までしか借りられません。既に他社で50万円借りている場合、新規で借りられるのは最大50万円です。

契約後、利用実績を積めば増額審査を申し込めます。まずは少額で契約し、遅延なく返済を続けることで信用を積み上げましょう。

複数社に同時に申し込むと「申込ブラック」状態に

申込情報は信用情報機関に6ヶ月間登録されるため、短期間に何社も申し込むと「お金に困っている」と判断され、審査に通りにくくなる場合があります。

目安として、1ヶ月以内の申込は2社までにとどめましょう。審査に落ちた場合、すぐに別の会社に申し込むのではなく、6ヶ月待ってから再申込するか、審査基準が異なる会社を選ぶことをおすすめします。

どうしても複数社から借りる必要がある場合は、1社目の審査結果を待ってから2社目に申し込みましょう。

信用情報機関に登録されている自分の信用情報を事前に確認することで、審査通過の見込みを判断できる。CIC・JICC・KSCの3機関に開示請求が可能で、インターネットまたは郵送で手続きできます。

出典:CIC「信用情報開示」

開示報告書に「異動」の記載がある場合、長期延滞・債務整理・代位弁済などの事故情報が登録されており、審査に通る可能性は低くなります。

事故情報は完済後5年間保有される

KSCの自己破産・民事再生は決定から7年間保有されます。

申込情報も6ヶ月間保有されるため、短期間に複数社へ申し込んでいないか確認しましょう。信用情報に問題がなければ、審査通過の見込みは高まります。

信用情報機関の仕組み

信用情報機関とは、個人の借入・返済状況を記録・管理する機関で、カードローン会社は審査時に照会して信用力を判断します。日本には CIC・JICC・KSC の3つの信用情報機関があり、それぞれ加盟する金融機関が異なります。

信用情報機関は、貸金業法・割賦販売法に基づき、個人の信用情報を収集・管理・提供する機関です。カードローン・クレジットカード・住宅ローンなどの契約情報・借入情報・返済状況が登録されています。

KSC(全国銀行個人信用情報センター)は、全国銀行協会が設置・運営する機関で、銀行・信用金庫・信用保証協会などが加盟しています。 3機関はCRIN・FINEというネットワークで延滞情報などを共有しています。

出典:KSC「KSCについて」

信用情報機関には、申込情報・契約情報・借入情報・返済情報が登録され、申込情報は照会日から6ヶ月間保有されます。

契約情報は契約期間中および契約終了後5年以内保有されます。CICはクレジット情報を契約期間中および終了後5年以内、JICCは契約継続中および完済後5年以内、KSCは契約期間中および終了日から5年を超えない期間保有します。

延滞情報・代位弁済・債務整理などの事故情報は、完済後5年間保有

ただし、KSCの官報情報(自己破産・民事再生)は決定日から7年を超えない期間保有されます(2022年11月に10年から短縮)。事故情報が登録されている間は、新規借入が困難になります。

本人であれば、各信用情報機関に開示請求して自分の信用情報を確認できる。CICはインターネット(500円)または郵送(1,500円)で請求可能です。JICCはスマホアプリ(1,000円)または郵送(1,000円)で請求できます。KSCはインターネット(1,000円)または郵送(1,124円~)で請求できます。

開示報告書には、契約情報・借入残高・返済状況・延滞の有無などが記載されています。「異動」の記載がある場合、長期延滞・債務整理・代位弁済などの事故情報が登録されており、審査に通る可能性は低くなります。

カードローンの申込前に信用情報を確認することで、審査通過の見込みを判断できます。事故情報がある場合は、保有期間が経過するまで待つか、審査基準が異なる会社を検討しましょう。

申込ブラックとは、短期間に複数社へ申し込んだことで審査に通りにくくなる状態

申込情報は信用情報機関に6ヶ月間登録されるため、1ヶ月以内に3社以上申し込むと「お金に困っている」と判断され、審査に悪影響を与える可能性があります。

たとえば、A社の審査に落ちて焦り、B社・C社・D社に同時申込すると、申込ブラックとみなされてすべて審査落ちする可能性があります。審査に落ちた場合は、6ヶ月待ってから再申込するか、審査基準が異なる会社を選びましょう。

申込ブラックを避けるには、1ヶ月以内の申込を2社までにとどめ、1社目の審査結果を待ってから2社目に申し込むことが重要です。

返済方法と返済計画の立て方

カードローンの返済方法には、ATM・口座振替・振込・インターネット返済があります。返済シミュレーションを活用して総返済額を事前に確認し、繰り上げ返済を活用すれば利息負担を減らせます。

返済方法はATM・口座振替・振込・インターネット返済の4種類があります。ATM返済は、提携ATMにカードを挿入して返済する方法です。コンビニATMなら24時間返済でき、手数料無料の会社も多いです。

口座振替は、毎月決まった日に指定口座から自動引き落としされる方法です。返済忘れを防げますが、残高不足だと引き落としできず延滞扱いになるため注意が必要です。振込返済は、銀行窓口やネットバンキングから指定口座に振り込む方法です。

インターネット返済は24時間いつでも返済可能

手数料無料で即時反映されるため便利ですが、対応していない会社もあります。自分のライフスタイルに合った返済方法を選びましょう。

返済シミュレーションで月々の返済額・総返済額・総利息額を試算できます。各カードローン会社の公式サイトで提供されています。

たとえば30万円を年17.8%で24回払いで返済する場合、月々の返済額は約14,949円、総返済額は約358,776円、総利息は約58,776円となります。50万円を年15.0%で36回払いで返済する場合、月々の返済額は約17,333円、総返済額は約623,988円、総利息は約123,988円です。

月々の返済額が収入の20%を超えると生活が苦しくなります

返済シミュレーションを活用すれば、無理のない返済計画を立てられます。余裕を持った計画を立てましょう。

繰り上げ返済した分は元金に充当されるため、利息負担を減らせます。毎月の返済額に加えて追加で返済することです。

たとえば30万円を年17.8%で24回払いで返済する場合、総利息は約58,776円ですが、毎月5,000円ずつ繰り上げ返済すれば総利息は約40,000円程度に減ります。ボーナス時にまとめて繰り上げ返済すれば、さらに利息を抑えられます。

繰り上げ返済は手数料無料の会社が多い

ATM・インターネット返済で簡単にできます。余裕があるときは積極的に繰り上げ返済し、利息負担を減らしましょう。

返済日を給料日直後に設定すれば、残高不足による延滞を防げます。返済日は契約時に設定されますが、給料日に合わせて変更できる会社もあります。

返済日の変更は、会員サイト・アプリ・電話で手続きできます。変更可能な日にちは会社によって異なり、毎月5日・15日・25日・末日から選べる場合が多いです。変更手続きには数日かかることがあるため、早めに申し込みましょう。

返済日前にメール通知を受け取る設定がおすすめです

返済日を忘れそうな場合は、口座振替を設定するか、返済日前にメール通知を受け取る設定にしておくと安心です。

借り換え・おまとめローンの活用

複数社から借入している場合、借り換え・おまとめローンを活用すれば金利を下げたり、返済管理を簡単にしたりできます。

審査基準は通常のカードローンより厳しくなります

借り換えローンは現在の借入を別の低金利ローンに借り換えることです。たとえば年18%で50万円借りている場合、年15%のカードローンに借り換えれば、3年間で約23,000円の利息を節約できます。

おまとめローンは複数社からの借入を1社にまとめることです。たとえばA社30万円・B社20万円・C社10万円の計60万円を、1社のおまとめローンにまとめれば、返済日が月1回になり管理が楽になります。また、借入総額が大きくなることで金利が下がる場合もあります。

おまとめローンは年収の3分の1を超えても借入可能

おまとめローンは総量規制の「例外貸付け」に該当するためです。ただし、追加借入はできず、返済専用となるのが一般的です。

借り換えの最大のメリットは金利を下げて利息負担を減らせることです。たとえば年18%で50万円を3年間借りている場合、総利息は約147,000円ですが、年15%に借り換えれば総利息は約124,000円となり、約23,000円節約できます。

おまとめローンで返済日が月1回になり管理が簡単に

また、複数社から借りている場合、おまとめローンで1社にまとめれば返済額の合計も減る場合があり、毎月の負担を軽減できます。

返済期間を延ばすと総利息は増える場合があります

ただし、借り換えには審査があり、必ずしも通過するとは限りません。また、返済期間を延ばすと月々の返済額は減りますが注意が必要です。

おまとめローンの審査は通常のカードローンより厳しいです。複数社から借入している=返済能力に不安があるとみなされるためです。審査では年収・勤続年数・他社借入状況・信用情報が重視されます。

審査に通りやすくするには、現在の借入をできるだけ返済してから申し込むことが有効です。また、延滞がないことも重要で、過去に延滞がある場合は審査に通りにくくなります。

金利・返済期間・審査基準を比較して選びましょう

おまとめローンを提供している会社には、アイフル・プロミスなどの消費者金融や、銀行カードローンがあります。

カードローン利用で気をつけたいこと

計画的に利用しないと多重債務に陥るリスクがあります

カードローンは便利ですが、返済遅延は信用情報に記録され、将来の住宅ローン審査にも影響します。違法業者(ヤミ金)にも注意が必要です。

毎月の返済額が収入の30%を超えると返済が困難に

多重債務とは複数社から借入を重ね、返済が困難になる状態です。生活が苦しくなり返済が滞りやすくなります。

多重債務に陥る典型的なパターンは、A社の返済のためにB社から借り、B社の返済のためにC社から借りるという自転車操業です。借入総額が膨らみ、利息だけで毎月数万円になると、元金が減らず返済不能に陥ります。

借入額を必要最低限にとどめることが重要です

多重債務を避けるには、返済計画を立てることが重要です。複数社から借りている場合は、おまとめローンで1社にまとめることを検討しましょう。返済が苦しくなったら、早めに相談窓口に連絡することが大切です。

61日以上の延滞は「異動」として5年間記録されます

返済を延滞すると信用情報機関に延滞情報が登録されます。異動情報が登録されている間は、新規借入・クレジットカード作成・住宅ローン審査が困難になります。

数日の遅延でも、遅延損害金が発生します。遅延損害金の利率は年20%が上限で、通常の金利より高く設定されています。たとえば10万円を10日間延滞した場合、遅延損害金は約548円です。

無断で延滞すると信用を失い借入が困難に

返済日に遅れそうな場合は、事前にカードローン会社に連絡しましょう。返済日の変更や返済額の調整に応じてもらえる場合があります。

カードローンの利用履歴は信用情報機関に登録され住宅ローン審査に影響する可能性があります。カードローンの借入残高がある場合、住宅ローンの借入可能額が減ることがあります。

住宅ローン審査では、年収に対する返済負担率(年間返済額÷年収)が重視されます。カードローンの返済額も含めて計算されるため、カードローンで毎月3万円返済している場合、住宅ローンの借入可能額が数百万円減ることもあります。

完済後は解約手続きも行いましょう

住宅ローンを検討している場合は、カードローンを完済してから申し込むことをおすすめします。完済後も契約が残っていると利用可能枠として計算されるためです。

年20%を超える金利は違法です

ヤミ金融は貸金業の登録をせずに違法な高金利で貸付を行う業者です。出資法の上限金利を超える貸付けは違法であり、刑事罰の対象となります。

「審査なし」「ブラックOK」は違法業者の可能性大

ヤミ金の特徴は、「即日融資確実」などの甘い言葉で勧誘することです。貸金業登録番号の表示がない、または架空の番号を使っている場合もあります。金融庁の「登録貸金業者情報検索サービス」で正規業者かどうか確認できます。

給与ファクタリング・後払い現金化・SNS個人間融資も実質的なヤミ金融として注意喚起されています。被害にあった場合は、消費生活センター(188)・弁護士会・警察(#9110)に相談しましょう。

返済が苦しくなったときの相談先

返済が苦しくなったら放置せずに早めに相談を

カードローン会社・公的相談窓口・弁護士などに相談すれば、返済計画の見直しや債務整理の選択肢を検討できます。

返済が苦しくなったらまずカードローン会社に相談しましょう。返済日の変更・返済額の減額・利息のみの返済など、状況に応じて柔軟に対応してもらえる場合があります。

相談する際は、現在の収入・支出・他社借入状況を正直に伝えましょう。返済の意思があることを示せば、返済計画の見直しに応じてもらいやすくなります。

無断で延滞すると一括返済を求められることも

信用を失い、早めの相談が重要です。カードローン会社の相談窓口は、会員サイト・電話・店舗で利用できます。匿名で相談できる窓口もあるため、まずは気軽に相談してみましょう。

消費生活センター・法テラス・日本貸金業協会などの公的相談窓口があります。消費生活センターは、消費者ホットライン(188)に電話すれば、最寄りの相談窓口につながります。借金問題・悪質業者への対処法などを無料で相談できます。

法テラスは3回まで無料法律相談が可能

法テラス(日本司法支援センター)は、収入・資産が一定基準以下の人を対象に、同一問題について無料法律相談ができます。弁護士・司法書士費用の立替制度もあり、月5,000円~10,000円の分割返済が可能です。生活保護受給者は立替金の返済が猶予・免除される場合があります。

日本貸金業協会の貸金業相談・紛争解決センターでは、借入・返済に関する相談を受け付けています。匿名での相談も可能です。

債務整理には任意整理・個人再生・自己破産の3種類があります。それぞれメリット・デメリットが異なります。

任意整理は、弁護士・司法書士が債権者と交渉し、利息カット・返済期間延長などを行う方法です。裁判所を通さず手続きでき、3~5年で完済を目指します。個人再生は、裁判所に申し立てて借金を大幅に減額し、3年で分割返済する方法です。住宅ローン特則を利用すれば、自宅を残せる場合があります。

自己破産は信用情報に7年間記録されます

自己破産は、裁判所に申し立てて借金をゼロにする方法です。ただし、一定の財産は処分されます。債務整理を検討する場合は、弁護士・司法書士に相談し、自分に合った方法を選びましょう。

審査に落ちた場合、まず落ちた理由を推測しましょう。年収に対して借入希望額が高すぎる・他社借入が多い・信用情報に延滞記録があるなどが考えられます。

専業主婦(収入がない人)は、総量規制により消費者金融から借入できません。ただし、配偶者の同意があれば「配偶者貸付」を利用できる場合がありますが、対応している会社は少ないです。

アルバイト・パートでも、安定した収入があれば審査に通る可能性があります。消費者金融は「安定した収入がある人」を対象としており、雇用形態よりも継続的な収入を重視します。

複数社から借りている場合、おまとめローンで1社にまとめることを検討しましょう。返済日が月1回になり管理が楽になり、金利が下がる場合もあります。

家族にバレずに借りるには、WEB完結申込を選び、カードレス・郵送物なしで契約することが重要です。アコム・アイフル・プロミス・SMBCモビットなどは、WEB完結申込に対応しています。

カードローンを解約するには、まず借入残高を完済する必要があります。完済後、会員サイト・電話・店舗で解約手続きを行います。解約手続きは5~10分程度で完了し、解約証明書を発行してもらえます。

カードローンに関するよくある質問をまとめました。審査落ち後の対処法・専業主婦の借入・アルバイトの審査通過・複数社借入・家族にバレない方法・解約方法について解説します。

カードローンは、急な出費や生活費の補填に便利なサービスですが、金利・審査スピード・無利息期間・在籍確認の方法などを比較して選ぶことが重要です。消費者金融は即日融資が可能で無利息期間がありますが、金利は年18%前後とやや高めです。銀行カードローンは金利が年14%~15%台と低めですが、審査に時間がかかり即日融資はできません。

総量規制により年収の3分の1までが借入上限

複数社から借りている場合は、おまとめローンで1社にまとめることで返済管理が楽になり、金利が下がる可能性もあります。審査に通りやすくするには、申込情報を正確に記入し、借入希望額を少なめに設定し、複数社への同時申込に注意することが大切です。

返済が苦しくなったら早めに相談を

カードローン会社や公的相談窓口に相談しましょう。返済遅延は信用情報に記録され、将来の借入や住宅ローン審査に影響します。信用情報機関に開示請求して自分の信用情報を確認し、計画的に利用することが重要です。

多重債務に陥るリスクにご注意ください

カードローンは便利なツールですが、ご利用は計画的に行い、返済能力を超えた借入にご注意ください。返済シミュレーションを活用して総返済額を事前に確認し、無理のない返済計画を立てることが大切です。

返済にお困りの方は、消費生活センター(188)や法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!