カードローンの使い道は自由?目的別の選び方とおすすめ5社【2026年】

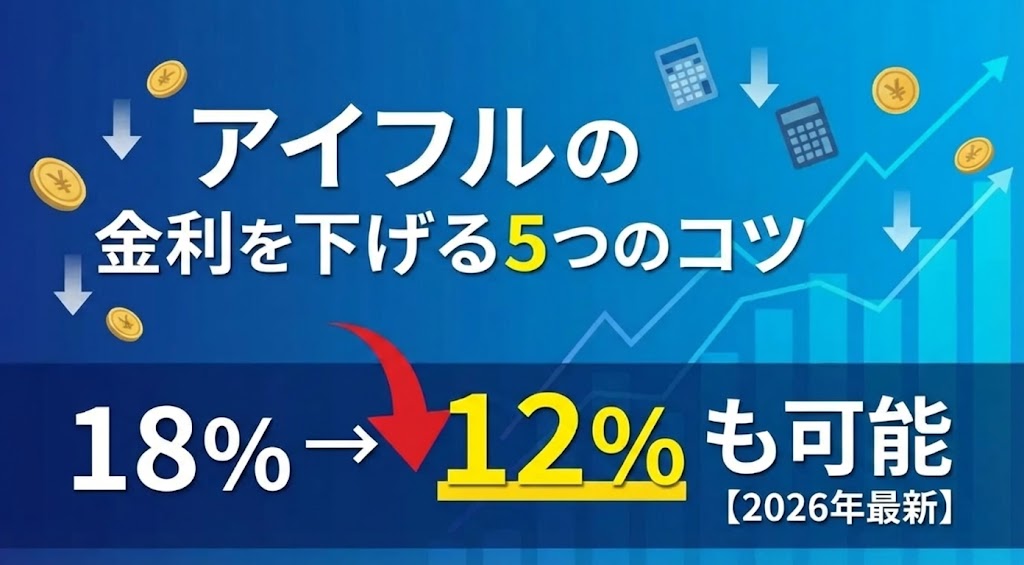

アイフルの金利は年3.0%〜18.0%ですが、初回契約時はほぼ確実に最高金利18.0%が適用されます。

「金利18.0%は高いのでは?」と不安に思う方も多いでしょう。

実は、アイフルの金利は工夫次第で12.0%程度まで引き下げることが可能です。

この記事では、アイフルの金利体系から他社との比較、実際の利息計算、そして金利を下げる5つの実践的な方法まで詳しく解説します。

金利を正しく理解し、賢く活用することで、利息負担を大幅に減らせます。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

アイフルの金利は年3.0%〜18.0%

アイフルのカードローンは年3.0%〜18.0%の金利が設定されていますが、初回契約時はほぼ全員に最高金利18.0%が適用されます。これは信用情報がない初回契約者に対して、リスクを考慮した金利設定を行うためです。

アイフルの金利は、利用限度額によって変動します。限度額が高いほど金利は低くなる傾向があります。

この表から分かるように、限度額100万円以上になると金利は15.0%以下になります。これは利息制限法により、100万円以上の借入には年15.0%が上限と定められているためです。初回契約時の限度額は50万円以下となることが多く、その場合は金利18.0%が適用されます。

初回契約時に最高金利18.0%が適用されるのは、貸し手側のリスク管理によるものです。アイフルは申込者の信用情報を審査しますが、初回契約時は返済実績がないため、貸し倒れリスクを考慮して高めの金利を設定します。

利用実績を積むことで金利引き下げの可能性あり

例えば、6ヶ月以上遅延なく返済を続け、増額審査に通過すれば、限度額が引き上げられると同時に金利も下がることがあります。初回18.0%は「スタート地点」であり、その後の利用次第で改善できると考えましょう。

アイフルの金利は利息制限法により上限が定められています。この法律では、借入元本の金額に応じて以下の上限金利が設定されています。

アイフルの最高金利18.0%は、10万円以上100万円未満の借入に対する法定上限ぴったりの設定です。また、遅延損害金は年20.0%が上限となっており、アイフルもこの上限金利を採用しています。

上限を超える利息は無効となります

これらの上限を超える利息は無効となり、貸金業者は刑事罰の対象となります。

アイフルと他社の金利を比較

アイフルの金利18.0%は他社と比べて高いのでしょうか。ここでは、大手消費者金融5社と銀行カードローンとの金利比較を行います。

大手消費者金融5社の金利を比較すると、以下のようになります。

この比較から、アコムが2026年1月より上限金利を17.9%に引き下げたことで、大手消費者金融の中でも目立つ金利設定となっています。(※1)

一方、アイフル・SMBCモビットは3.0%~18.0%で横並びです。プロミスは2.5%~18.0%と、高額借入時の審査結果次第で差が出る金利になっています。

※1出典:アコム公式サイト「利率はいくらですか?」

初回契約時はほぼ全社で上限金利が適用されます

ただし、初回契約時はほぼ全社で上限金利が適用されるため、実質的な金利差はアコムの0.1%のみです。金利だけで選ぶなら、2026年2月現在はアコムがわずかに有利と言えます。

銀行カードローンは消費者金融よりも低金利が特徴です。主要な銀行カードローンの金利は以下の通りです。

銀行カードローンの上限金利は13.8%〜14.6%と、アイフルの18.0%よりも3〜4%低く設定されています。例えば30万円を1年間借りた場合、金利18.0%なら利息は約3万円、金利14.0%なら約2.2万円となり、約8,000円の差が生まれます。

銀行カードローンは即日融資ができません

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資ができません。審査には最短でも翌営業日以降かかります。一方、アイフルは最短14分で審査完了し、即日融資が可能です。※お申込み時間や審査状況によりご希望にそえない場合があります。 金利の低さを取るか、融資スピードを取るかで選択が分かれます。

カードローンを選ぶ際、金利だけで判断するのは危険です。以下の3つの理由から、総合的に判断する必要があります。

無利息期間で実質的な利息負担は0円に

1. 無利息期間の有無

アイフルやアコム、プロミスには初回最大30日間の無利息期間があります。短期間で返済できる場合、無利息期間を活用すれば金利18.0%でも実質的な利息負担は0円になります。一方、銀行カードローンには無利息期間がないため、借入初日から利息が発生します。

2. 融資スピード

急な資金需要がある場合、即日融資できるかどうかは重要です。アイフルは最短14分で審査完了し、即日融資が可能ですが、※お申込み時間や審査状況によりご希望にそえない場合があります。 銀行カードローンは最短でも翌営業日以降となります。金利が低くても、必要なタイミングで借りられなければ意味がありません。

アイフルの利息は日割り計算で算出されます。実際にいくらかかるのか、具体的な計算方法とシミュレーションで確認しましょう。

アイフルの利息は以下の計算式で算出されます。

利息 = 借入残高 × 金利(年率) ÷ 365日 × 利用日数

例えば、10万円を金利18.0%で30日間借りた場合の利息は以下のようになります。

利息 = 100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円

早く返済すればするほど利息は減ります

この計算式から分かるように、利息は借入残高と利用日数に比例します。つまり、早く返済すればするほど利息は減ります。また、借入残高が減れば、それ以降の利息も減少します。繰上返済が利息削減に効果的なのは、この仕組みによるものです。

実際に10万円、30万円、50万円を借りた場合の利息をシミュレーションします。金利は18.0%、返済期間は12ヶ月と24ヶ月の2パターンで計算します。

100万円を金利18.0%で36ヶ月返済する場合、総利息は301,508円です。一方、おまとめローンで金利12.0%に引き下げられれば、総利息は195,740円となり、約10.6万円の利息を節約できます。

おまとめローンは総量規制の「例外」貸付けです

おまとめローンは総量規制の「例外」貸付けに該当するため、年収の3分の1を超える借入でも審査対象となります。複数社から借入がある方は、おまとめローンを検討する価値があります。

アイフルの金利18.0%が負担に感じる場合、他社への借り換えを検討するのも一つの方法です。特に銀行カードローンは上限金利が13.8%〜14.6%と低いため、借り換えることで利息を大幅に削減できます。

例えば、アイフルで50万円を金利18.0%で借りている場合、みずほ銀行(金利14.0%)に借り換えると、年間の利息は9万円から7万円に減り、約2万円の節約になります。

銀行カードローンは審査が厳しい傾向があります

ただし、銀行カードローンは審査が厳しく、他社借入がある状態では審査に通りにくい傾向があります。

借り換えを成功させるには、以下の条件を満たす必要があります。

借り換えは金利を下げる手段です

借り換えには審査があり、必ず成功するとは限りません。また、借り換え後も計画的に返済しないと、再び借入が増えるリスクがあります。借り換えは「金利を下げる手段」であり、「借入を増やす手段」ではないことを忘れないようにしましょう。

年収・借入額別の金利適用パターン

「自分の場合は金利何%になるのか」は、カードローン利用者の最大の関心事です。ここでは、年収や借入額別の金利適用パターンを解説します。

初回契約時の金利は、主に以下の3つの要素で決定されます。

1. 申込時の希望限度額

希望限度額が高いほど、審査は厳しくなりますが、承認されれば金利は低くなる傾向があります。ただし、初回契約時は50万円以下の限度額となることが多く、その場合は金利18.0%が適用されます。

2. 年収と勤続年数

年収が高く、勤続年数が長いほど、返済能力が高いと判断され、限度額が高く設定される可能性があります。例えば、年収500万円・勤続5年の正社員なら、初回でも100万円の限度額が設定され、金利15.0%以下になる可能性があります。一方、年収200万円・勤続1年未満なら、限度額30万円・金利18.0%となることが多いです。

借入金額別の金利適用例を示します。これはあくまで一般的なパターンであり、個人の信用情報や年収により異なります。

この表から分かるように、借入金額が100万円を超えると、利息制限法により金利は15.0%以下になります。また、高額借入になるほど、求められる年収や勤続年数のハードルは高くなります。初回契約で300万円以上の限度額が設定されることは稀であり、利用実績を積んで増額審査を受けることで、徐々に限度額を引き上げていくのが一般的です。

信用情報スコアは金利決定に大きく影響します。信用情報機関には、クレジットカードやローンの契約情報、返済履歴、申込履歴が記録されており、これらを基にスコアリングが行われます。

信用情報スコアが高い人の特徴は以下の通りです。

一方、信用情報スコアが低い人の特徴は以下の通りです。

遅延損害金20.0%のリスク

返済が遅れると遅延損害金20.0%が発生します

返済が遅れると、通常の金利18.0%ではなく、遅延損害金20.0%が発生します。遅延損害金の仕組みと対処法を理解しておきましょう。

遅延損害金は以下の計算式で算出されます。

遅延損害金 = 借入残高 × 20.0% ÷ 365日 × 遅延日数

例えば、10万円を借りていて、返済日から30日遅延した場合の遅延損害金は以下のようになります。

遅延損害金 = 100,000円 × 20.0% ÷ 365日 × 30日 = 1,644円

通常の金利18.0%なら30日分の利息は1,479円ですが、遅延損害金20.0%では1,644円となり、165円多く支払うことになります。

遅延損害金は元金返済に充当されません

遅延期間が長くなるほど、この差は大きくなります。また、遅延損害金は元金返済に充当されないため、遅延が続くと元金が減らず、返済が長期化します。

返済遅延は信用情報に記録されます

返済遅延は信用情報に記録され、今後のローンやクレジットカードの審査に影響します。信用情報への影響は遅延期間により異なります。

「異動」情報が記録されると、他社のカードローンやクレジットカードの審査に通らなくなります。また、住宅ローンや自動車ローンの審査にも影響します。1日〜60日の遅延であれば「異動」にはなりませんが、「A」マークが複数回記録されると審査で不利になります。

返済日は絶対に守るようにしましょう

返済が困難になったら早めに相談を

返済が困難になった場合、放置せずに早めに相談することが重要です。以下の相談先があります。

1. アイフルのコールセンター

まずはアイフルに連絡し、返済計画の見直しを相談しましょう。返済期間の延長や、一時的な返済額の減額に応じてもらえる場合があります。放置すると督促が厳しくなり、最悪の場合は法的措置を取られる可能性があります。

2. 日本貸金業協会の相談窓口

日本貸金業協会は、貸金業者との間で生じたトラブルの相談を受け付けています。中立的な立場でアドバイスをもらえるため、アイフルに直接相談しにくい場合は利用を検討しましょう。

3. 法テラス・弁護士・司法書士

返済が完全に不可能な状況になった場合は、債務整理(任意整理・個人再生・自己破産)を検討する必要があります。法テラスでは、収入が一定基準以下の方に対して無料法律相談を提供しています。弁護士や司法書士に相談すれば、最適な債務整理方法を提案してもらえます。

返済が苦しくなったら専門家に相談を

返済が苦しくなったら、一人で悩まず、早めに専門家に相談することが解決への第一歩です。

金利交渉は可能?

アイフルに金利引き下げの交渉は可能なのでしょうか。実際の手順と成功率について解説します。

金利交渉が成功しやすいのは、利用期間が1年以上で返済遅延がない、他社への借り換え検討を伝える、年収増加または他社借入完済の3つの条件を満たす場合です。

1. 利用期間が1年以上で、返済遅延が一度もない

利用実績が長く、返済遅延がない優良顧客は、金利引き下げの対象になりやすいです。アイフル側も、優良顧客を他社に奪われないために、金利引き下げに応じる可能性があります。

2. 他社への借り換えを検討していることを伝える

「他社の方が金利が低いので借り換えを検討している」と伝えると、アイフル側も顧客を失いたくないため、金利引き下げを提案してくる可能性があります。ただし、虚偽の情報を伝えるのは避けましょう。

3. 年収が増加している、または他社借入を完済した

初回契約時よりも年収が増加している場合や、他社借入を完済して返済能力が向上している場合は、増額審査と同時に金利引き下げを交渉できます。収入証明書を提出し、返済能力の向上を証明することが重要です。

金利交渉はコールセンターに電話し、理由を説明して審査を待つという3ステップで行います。

ステップ1: アイフルのコールセンターに電話する

会員専用ダイヤルに電話し、「金利引き下げを検討してほしい」と伝えます。オペレーターが対応し、審査部門に取り次いでくれます。

ステップ2: 金利引き下げを希望する理由を説明する

「利用期間が長く、遅延もないので金利を下げてほしい」「他社の方が金利が低いので借り換えを検討している」など、具体的な理由を伝えます。感情的にならず、冷静に交渉することが重要です。

ステップ3: 審査結果を待つ

金利引き下げには審査が必要です。数日〜1週間程度で結果が通知されます。審査の結果、金利が下がる場合もあれば、据え置きとなる場合もあります。

金利交渉が難しい場合は、増額審査を受ける、他社への借り換えを実行する、繰上返済で早期完済を目指すという3つの代替策を検討しましょう。

1. 増額審査を受ける

金利交渉が難しい場合でも、増額審査に通過すれば限度額が引き上げられ、金利が下がる可能性があります。

限度額が100万円を超えると金利は15.0%以下に

利息制限法により、限度額が100万円を超えると、金利は15.0%以下になります。

2. 他社への借り換えを実行する

交渉が不成立なら、実際に他社への借り換えを実行しましょう。銀行カードローンは金利が低いため、審査に通れば利息を大幅に削減できます。

3. 繰上返済で早期完済を目指す

金利を下げられなくても、繰上返済で早期完済すれば利息を減らせます。ボーナスや臨時収入があったときは、積極的に繰上返済を行いましょう。

金利重視の方におすすめのカードローン会社5社

アイフルの金利18.0%が負担に感じる方のために、金利重視の方におすすめのカードローン会社を5社紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

年金利2.5%~18.0%で大手の中では高額借入に強みあり

プロミスは年金利2.5%~18.0%と、大手消費者金融の中で高額借入に強みがあります。無利息期間の起算日が「初回利用日の翌日」となっているため、契約後すぐに借りない場合はプロミスの方が有利です。

また、18歳から申込可能(高校生除く)※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。で、迅速な融資が特徴です。※お申込時間や審査状況によりご希望にそえない場合があります 原則電話での在籍確認なしで、WEB完結なら原則郵送物もありません。

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

上限金利が17.9%で大手消費者金融の中で最も低い

アコムは2026年1月6日より金利を引き下げ、年2.4%〜17.9%(※1)となりました。大手消費者金融の中で上限金利が最も低く、初回契約時でも17.9%が適用されます。アイフルと比べて0.1%低いため、長期間借りる場合は利息を削減できます。

また、初めての方は契約翌日から最大30日間金利0円サービスがあり、最短20分で審査完了・即日融資が可能(※a)です。

電話によるお勤め先への在籍確認100%なし(書面確認)のため、職場に知られにくい点も魅力です。

※1出典:アコム公式サイト「利率はいくらですか?」

PR:アコム

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%は消費者金融より3.4%低い

三菱UFJ銀行のカードローン「バンクイック」は、上限金利14.6%と消費者金融より3.4%低い設定です。例えば30万円を1年間借りた場合、金利18.0%なら利息は約3万円、金利14.6%なら約2.3万円となり、約7,000円の節約になります。

カードレス選択で原則郵送物なし、※詳しくは公式サイトをご確認ください コンビニATM手数料無料、三菱UFJ銀行口座不要で申込可能です。

即日融資はできず、審査は最短当日

PR:三菱UFJ(バンクイック)

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

住宅ローン利用者は金利年0.5%引き下げ

みずほ銀行カードローンは、上限金利14.0%とメガバンクの中でも低い設定です。さらに、住宅ローン利用者は金利年0.5%引き下げとなり、実質13.5%で借りられます。

1〜800万円の借入に対応し、みずほダイレクトで1円から借入可能、毎月2,000円からの返済でOKです。

即日融資はできず、カード郵送あり

家族に知られたくない方は注意が必要です。

PR:みずほ銀行

アイフルの金利は、増額審査や返済実績により途中で変更される可能性があります。例えば、利用実績を積んで増額審査に通過すると、限度額が引き上げられると同時に金利が下がることがあります。特に、限度額が100万円を超えると、利息制限法により金利は15.0%以下になります。ただし、自動的に金利が下がることはなく、増額審査の申込が必要です。

金利18.0%は、大手消費者金融の標準的な上限金利です。アコムが17.9%、プロミス・SMBCモビットが18.0%、レイクが18.0%と、ほぼ横並びです。銀行カードローン(13.8%〜14.6%)と比べると高いですが、即日融資や無利息期間など、消費者金融ならではのメリットがあります。短期間で返済できる場合は、無利息期間を活用すれば実質的な利息負担は0円になります。

アイフルの初回最大30日間無利息サービスを活用すれば、利息を0円にできます。無利息期間内に全額返済すれば、利息は1円もかかりません。例えば、給料日前の一時的な資金不足を補う場合、次の給料で一括返済すれば利息0円で借りられます。ただし、無利息期間は契約日の翌日から起算されるため、契約後すぐに借りることが前提です。

総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止される制度です。例えば、年収300万円の方は、貸金業者から最大100万円までしか借りられません。ただし、銀行カードローンは総量規制の対象外です。また、おまとめローン(顧客に一方的に有利な借換え)は総量規制の「例外」貸付けとして認められています。

アイフルは原則として電話による在籍確認を行っておらず、99.1%のお客様には電話での在籍確認を実施していません。ただし、審査の過程で必要と判断された場合は、電話確認が行われることがあります。※お申込み状況により電話確認が必要な場合があります 電話確認が不安な方は、申込後にアイフルのコールセンターに連絡し、書面での在籍確認を希望する旨を伝えましょう。

アイフルは最短14分で審査完了し、即日融資が可能です。※お申込み状況により異なります ただし、申込時間帯や審査状況により翌日以降になる場合があります。※お申込み時間帯により翌日以降になる場合があります 即日融資を希望する場合は、平日の午前中に申し込むことをおすすめします。また、必要書類(本人確認書類・収入証明書)を事前に準備しておくと、審査がスムーズに進みます。

アイフルの金利は年3.0%〜18.0%で、初回契約時はほぼ18.0%が適用されます。しかし、繰上返済・一括返済・増額審査・おまとめローン・借り換えの5つの方法を活用すれば、金利を12.0%程度まで引き下げることが可能です。

特に、初回最大30日間無利息サービスを活用すれば、短期借入なら利息0円で借りられます。また、利用実績を積んで増額審査に通過すれば、限度額が100万円を超えると利息制限法により金利は15.0%以下になります。複数社から借入がある場合は、おまとめローンで一本化することで、金利を12.0%〜15.0%程度に引き下げられます。

金利だけでなく、無利息期間の有無、審査スピード、在籍確認の方法、郵送物の有無なども総合的に判断して、自分に合ったカードローンを選びましょう。

借入れは計画的にご利用ください

返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!