COLUMN

コラム

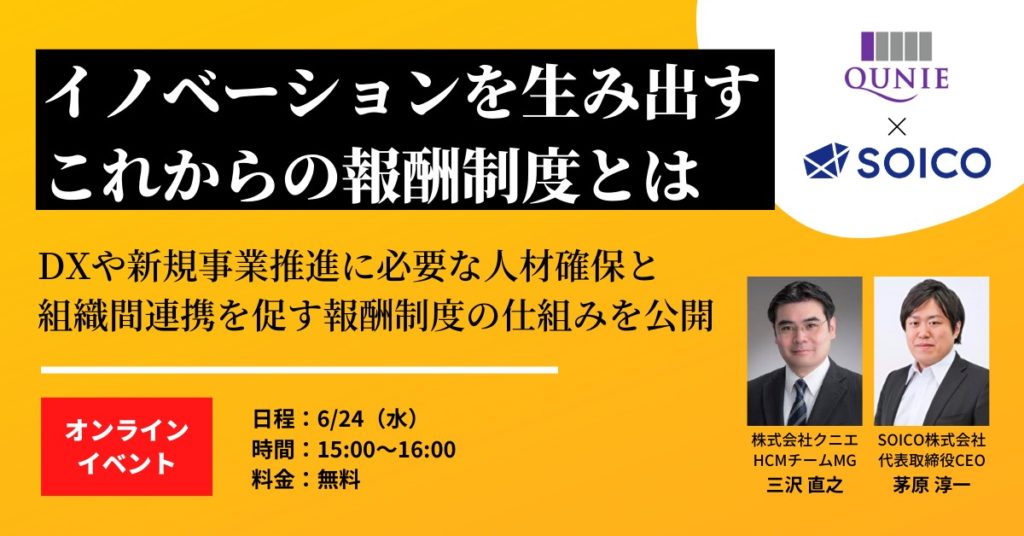

【書き起こし】イノベーションを生み出すこれからの報酬制度とは?【信託型ストックオプションの最新の活用事例(茅原)】

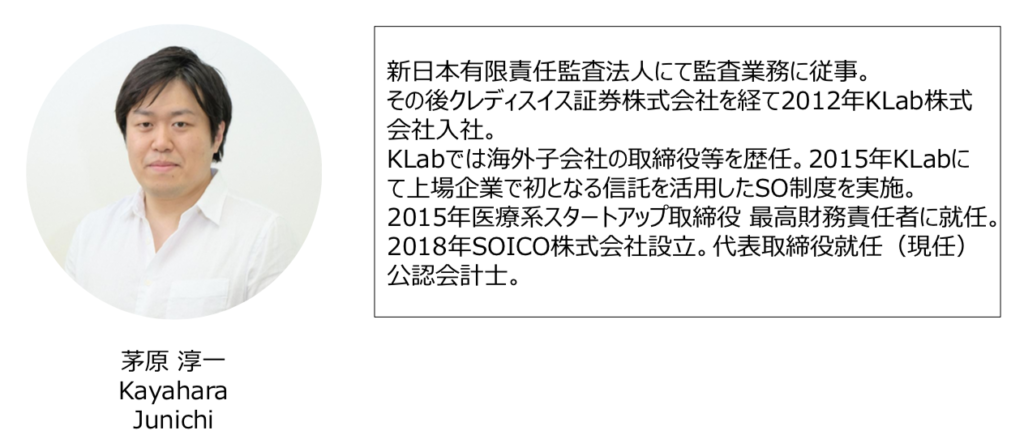

執筆者:茅原淳一(Junichi Kayahara)

これで失敗しない!

株式報酬制度の導入ガイド

この記事は、2020年6月24日にオンライン開催されたイベント『イノベーションを起こすこれからの報酬制度とは?』の書き起こし記事です。

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

・最初から読みたい方はこちら

前編:【書き起こし】イノベーションを生み出すこれからの報酬制度とは?【新しい報酬制度が求められる背景・概要編(三沢様)】

後編:信託型ストックオプションの最新の活用事例(SOICO代表茅原)

土岐:三沢様ありがとうございました。

続きまして、SOICO株式会社代表取締役の茅原からお話させていただきます。よろしくお願い致します。

登壇者紹介・会社紹介

茅原:皆様はじめまして、SOICOの代表の茅原と申します。

先ほど三沢様にご紹介いただきました「信託」を活用したストックオプションプランや、ポイント制度を使った新しい報酬制度について、最新の具体例を用いながらご紹介させていただければと思います。

その前に、簡単に自己紹介と会社紹介をさせてください。

私自身は、元々監査法人の金融部におりまして、株式報酬制度や金融商品の監査業務を行っておりました。

そのあとクレディ・スイス証券会社を経てKLabという上場企業に入社しました。

KLabでは経営企画部におり、新規事業向け、役員向け、M&Aした会社向けなど、様々な報酬制度の設計を行っておりました。

特に株式を活用した報酬設計に携わっていましたので、そういった知見を活かし、現在はSOICOという会社を経営させていただいております。

SOICOは資本政策に特化したコンサルティングサービスをメインに行っております。

その中で、現在上場企業様向けの株式報酬制度のコンサルティングをメインに行わせていただいておりまして、 最近ですと「新規事業を行うにあたって人事評価制度に株式報酬制度を使えないか」「新規事業を行うための子会社の報酬制度を設計できないか」などのご相談を数多く頂くようになってきました。

信託を活用したスキームや、全く新しい報酬制度についても我々はコンサルティングさせていただいておりますので、そういった事例も交えてご紹介させていただきます。

昨年度の実績としましては、こちらに記載している大塚家具様や日本精工様など、比較的大手企業の株式報酬制度をコンサルティングを担当させていただきました。

信託型ストックオプション+ポイント制度の仕組み

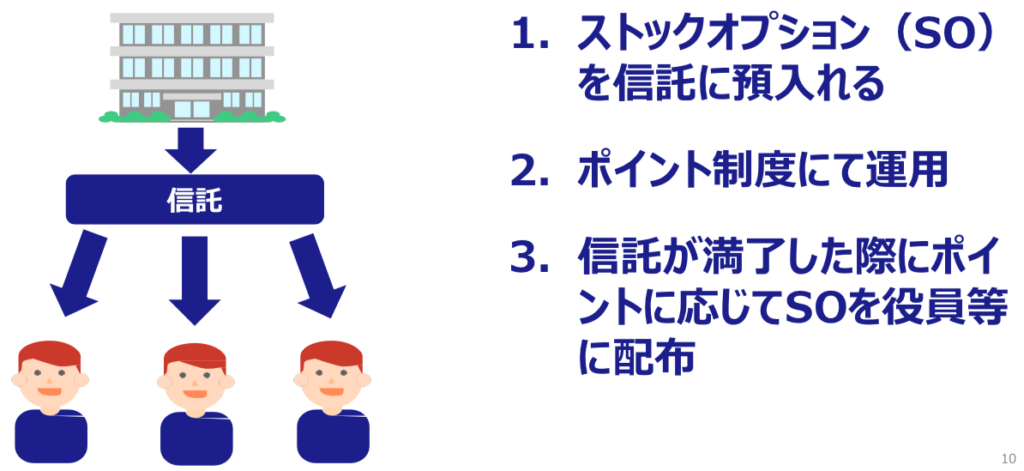

まず最初に、信託型ストックオプション+ポイントを活用した株式報酬制度がどのようなものなのかについてご説明させていただきます。

信託を活用したストックオプションスキームというのは、「法人課税信託」という信託スキームを活用したものになります。

実際に40社以上の上場企業が導入しているスキームで、大半は親会社の報酬制度として導入されていますが、最近は新規事業を行う子会社でも導入が進んでいます。

仕組みは非常にシンプルで、まず会社が信託を割当先としてストックオプションを発行し、信託の中に一定期間ストックオプションをプールしておきます。

プール期間中は、信託からストックオプションを取り出してメンバーに付与はできないので、代わりにポイント制度を用いて貢献度(活躍度合い)などに合わせてポイントを配ります。

そして信託が満了した際に、持っているポイントに応じて実際のストックオプションを配布(ポイントと交換)するという仕組みです。

信託型ストックオプションが新規事業・DX推進のために活用されている理由

このスキームが最近新規事業やDXの文脈の中で使われ始めている理由は大きく2つあります。

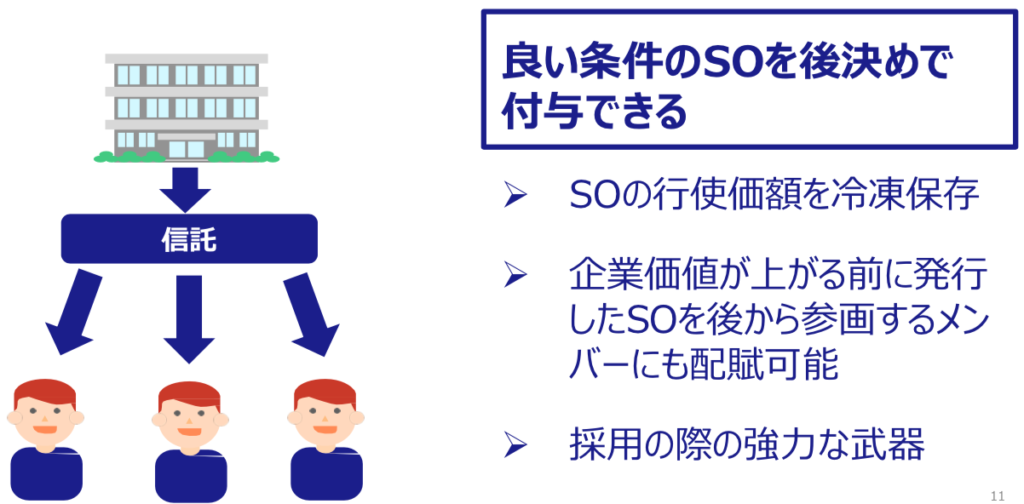

一つめは、いい条件のストックオプションを後決めで付与できるからです。

信託の中にストックオプションを入れたタイミングで、(ストックオプションの)行使価格は冷凍保存されます。

例えば、新規事業のための子会社を作る場合、まだ新規事業が成功しておらず企業価値が低いときに信託の中にストックオプションを入れると、低い行使価格のストックオプションを冷凍保存しておくことができます。

信託の中のストックオプションは、貢献度などに応じて後決めでポイント制度を通じて配布することができます。

例えば、新規事業を成功させるために優秀な人材を採用するために高額な現金報酬を出すのが難しい場合にも、良い条件のストックオプションを活用して、良い人材を採用することができます。

このように、(ストックオプションは)採用にあたって強力な武器になるので、積極的に導入する企業が増えています。

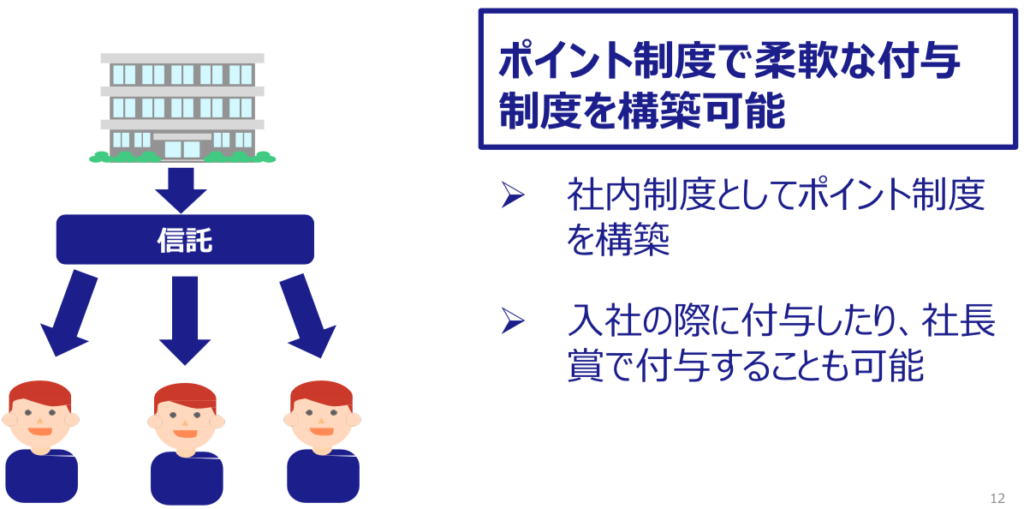

2つめは、ポイント制度を活用することで、非常に柔軟な報酬制度を設計できることです。

社内制度としてポイント制度を作るので、新しく入社する度にストックオプションを付与したり、本社の人に新規事業をサポートしてもらうためにポイントを付与するような使い方も可能になってきます。

従来のストックオプション制度だと、正社員の方のみに渡すなど活用方法が限定的でしたが、信託+ポイント制度をうまく使うことで(雇用形態問わず)関係者にストックオプションを配布することができます。

新規事業のインセンティブとして活用する場合

ここからはより具体的に、どういった設計をしているのかについてお話しさせていただきます。

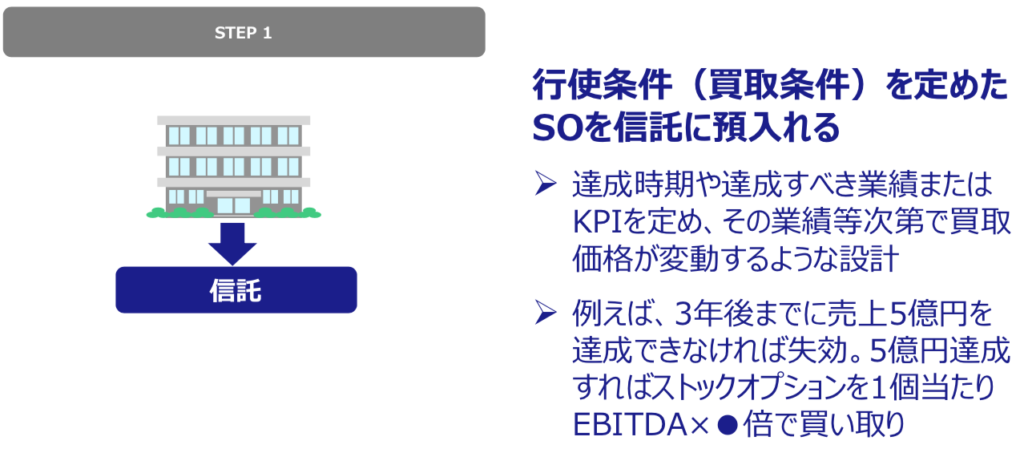

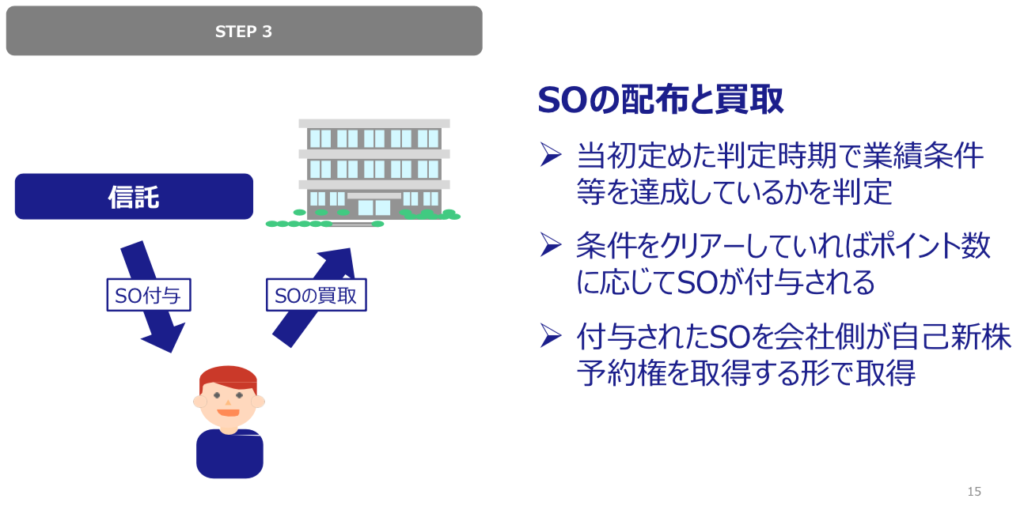

信託の中にストックオプションを入れる際に、新規事業やDXに関わる業績条件や行使条件を決めておきます。

例えば、「3年後の売上が5億達成できなかった場合には失効、目標を達成できればストックオプション一個あたりをその時のEBITDA × ●倍で買い取り(行使)」などですね。

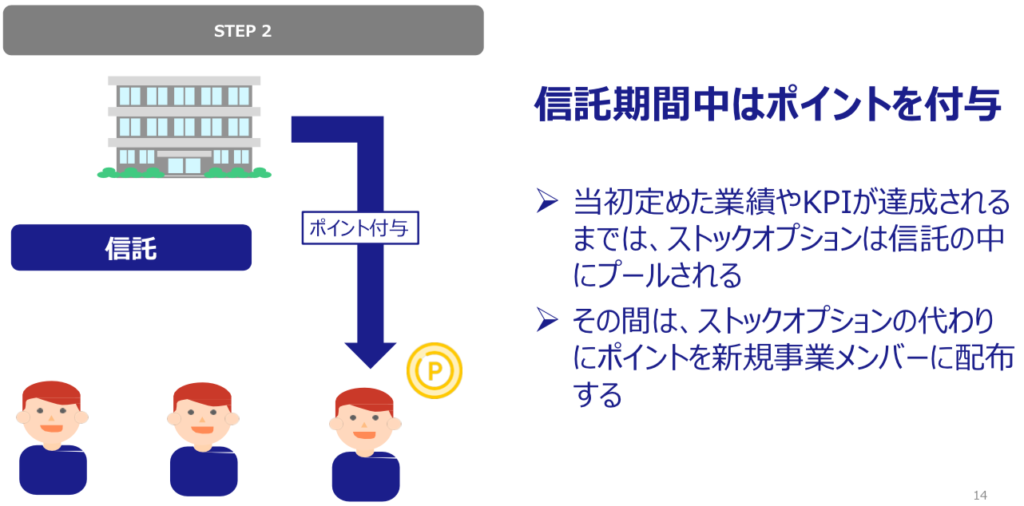

信託の期間中(先ほどの例だと3年間)は貢献度などに応じて、新規事業メンバーにポイントを付与していきます。

そして満期が来たタイミングで、実際の業績条件を達成しているか判定し、業績目標を達成できている場合にはじめて各自が持っているポイントに応じてストックオプションが付与されます。

付与されたストックオプションを、子会社側が自己新株予約権を取得する形が一般的な運用方法となっています。

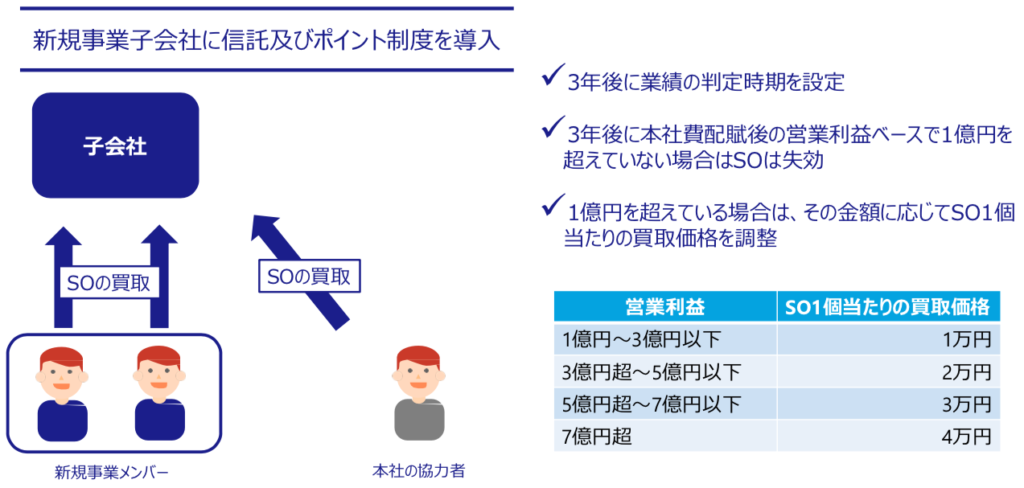

実際の活用事例①

ここからは実際の事例を用いながら、従来の報酬制度と何がどう違うのかについて具体的にご紹介していきます。

一つめは新規事業のために株式報酬制度を活用する企業様の事例です(ナショナルクライアントの大手企業)

その会社が当時抱えていた問題は、新規事業に誰も積極的に関与していないことでした。

メインの事業に関わっている人の方が出世がしやすかったり、万が一新規事業に失敗したら出世コースから落ちてしまうようなリスクもあったため、誰も積極的に新規事業に関与しなかったそうです。

会社としてはできるだけエース級の社員をアサインしたいという要望がありましたが、優秀層ほど異動しづらいというような状況が生まれていました。

また本社機能的な部分や、一部営業を本社の社員にサポート依頼しても非協力的でした。

彼らからすると、サポートをしても数字に直結しない、人事評価制度に反映されないので、インセンティブにならなかったようです。

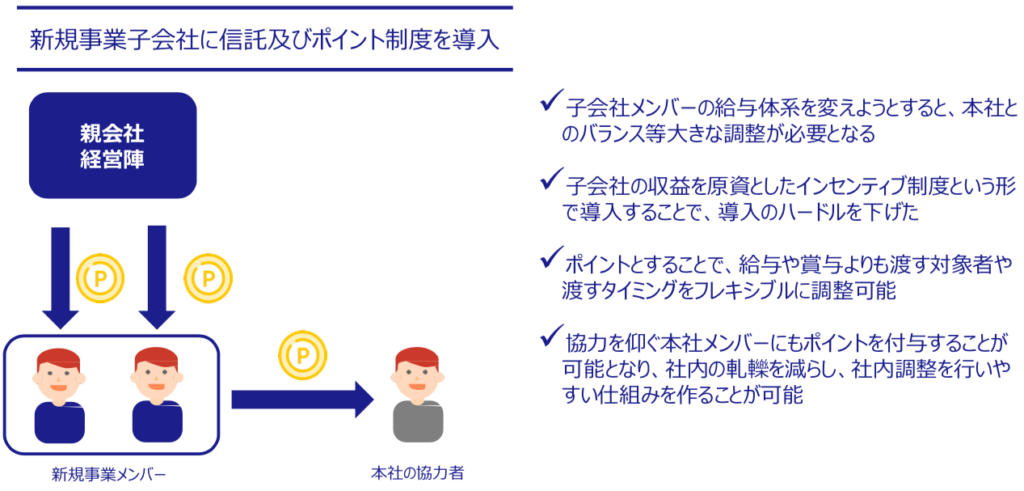

そこで、新規事業を行う子会社に信託を活用したストックオプションプランとポイント制度を導入させていただきました。

元々、親会社の給与体系に合わせて子会社の給与体系も決められており、そこを変えるとなると親会社とのバランスがおかしなことになってしまう問題があったので、あくまで子会社の収益からインセンティブを出していくという形を取ることによっ導入のハードルを下げた事例となっています。

また、(給与報酬ではなく)ポイント制度を取ることで、成功すれば親会社の社員よりも報酬が多くなる仕組みになり、立ち上げの段階で社内の軋轢が出にくいようにしました。

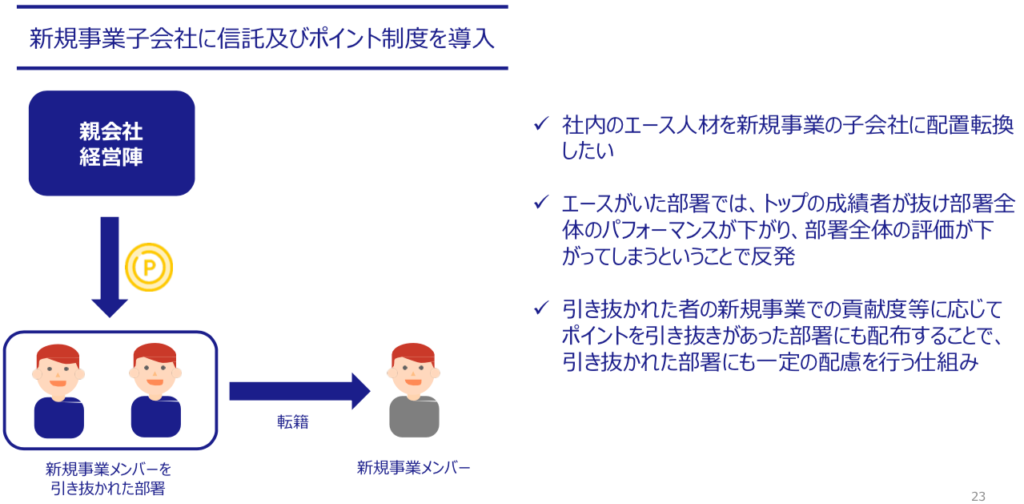

もう一つ設計のポイントとしまして、社内のエース人材を新規事業に配置転換したいというニーズがありましたので、(異動になった社員が)元々いた部署にも新規事業に関わるポイントを一部配布する仕組みを取りました。

これによって、新規事業にアサインされたメンバーが活躍すれば、元々の部署に残ったメンバーにも一部ポイントが入り、他部署は協力的になるように設計しました。

この会社の具体的な業績条件や行使条件は、 本社費配賦後の営業利益ベースで1億円を超えていない場合はストックオプションが失効、1億円を超えている場合はその金額に応じてストックオプション一個当たりの行使価格を調整という条件を設定しました。

実際の活用事例②

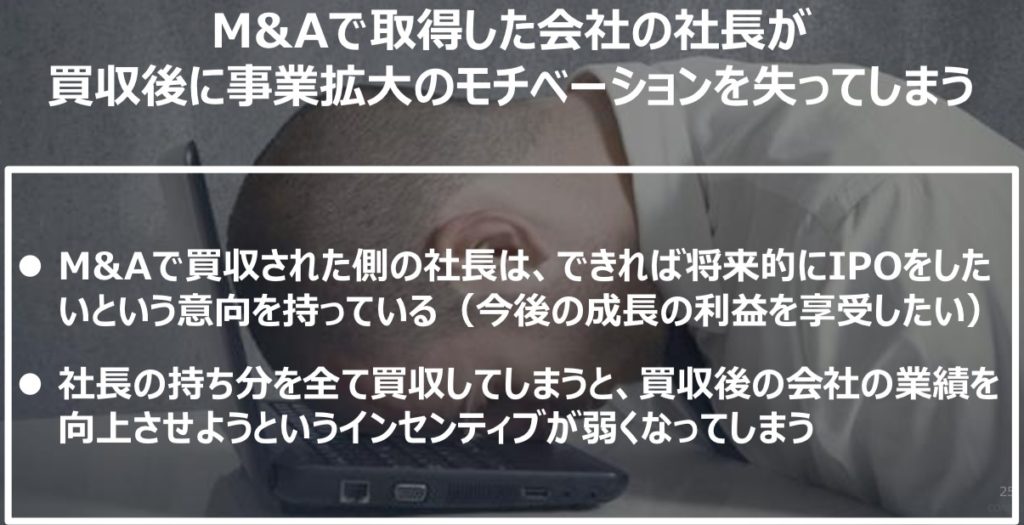

二つ目の事例ですが、上場企業が新規事業のためにM&Aを行うにあたり、信託型ストックオプションやポイント制度を使っていただいた事例になります。

相談をいただいた企業様ですが、従来から新規事業のために積極的にM&Aを行うような会社でした。

ただ、よく買収された会社の社長(元々の社長)がモチベーションを失い、子会社の業績の伸びが止まってしまう課題がありました。

もちろんアーンナウト条項など買収後のモチベーションを維持するためのインセンティブ条件は導入していたのですがあまりワークしていない状況でした。

(モチベーションが下がってしまう)理由としては、やはり買収される側の社長としては、 もともとIPO狙って(大きなキャピタルゲインを狙って)会社を立ち上げていました。

M&Aをされるくらいなので業績が伸びていましたが、もっとキャッシュがあれば大きな成長が見込めるなど色々な理由があり、大きな会社に事業を売却することになったので、今後の成長の利益を享受できないことがモチベーションダウンの原因となっていました。

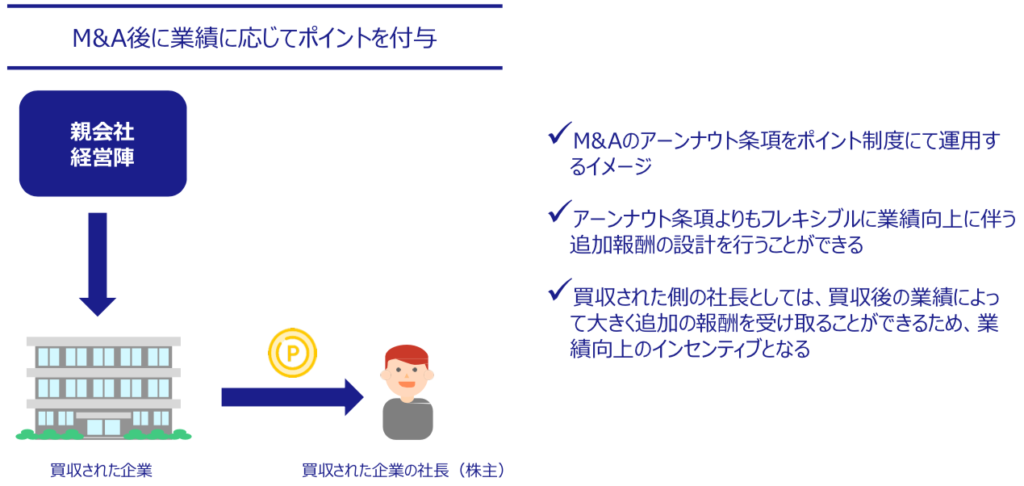

その解決策として、信託型ストックオプションを活用して、M&A後の業績に応じてポイントを付与する仕組みを導入しました。

具体的には、M&A後のアーンナウト条項をポイント制度で運用していくイメージです。

通常のM&Aのアーンナウトですと、例えば「1年後や3年後の業績が〇〇以上であれば追加で報酬を支払う」「その時の営業利益の〇%を支払う」などの形が多いと思いますが、ポイント制度を用いることによって本当の貢献度に応じてポイントを配布できるので、(通常のアーンナウト条項よりも)フレキシブルかつ双方に納得感がある形で報酬設計ができるため、このような制度を導入させていただきました。

これによって、買収後も元々の社長が継続的に業績を上げていこうとモチベーション高く業務に取り組んでいただけるという事例になっています。

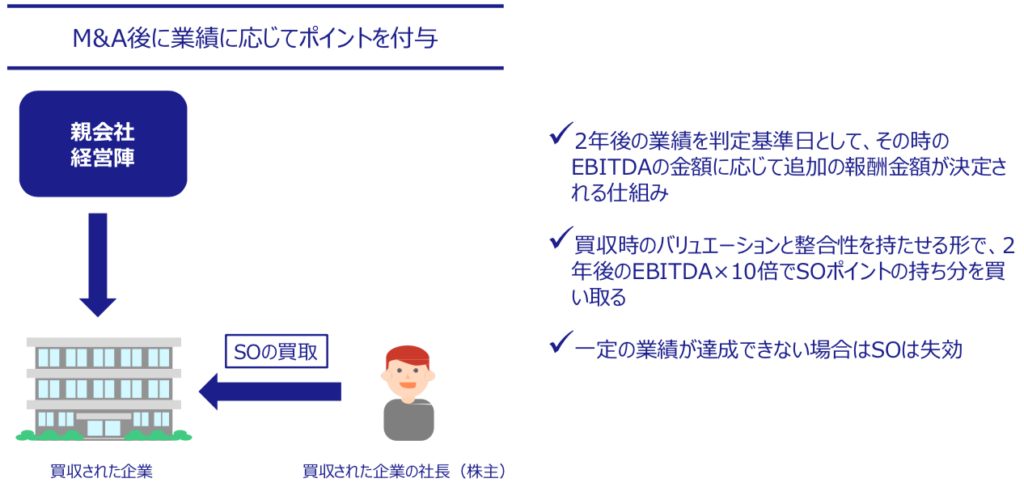

この企業様の条件としましては、2年後の業績を判定基準日としてその時のEBITDAの金額に応じて、追加の報酬金額が決定される仕組みを取りました。

買収時の企業価値と整合性を持たせるために、2年後のEBITDA×10倍でストックオプションポイント買取という設計になっておりました。

質疑応答

ここでいくつかご質問をいただいていますので、回答させていただければと思います。

質問1:ポイントを付与するためのルールを決めることはありますか?

回答:もちろんポイント制度自体は、なんでもかんでも自由に設計できるわけではないことは前提になります。

会社法や、また法人課税信託というスキームを使いますので、 税務上の規制を受けることになります。

実際に信託を設定するタイミングでルールを定めて、そのルールにしたがってポイントを付与していくことが条件となります。

何でもかんでも後から社長の一存で決められるような制度ですと税務上のリスクが高まりますので、そういったところでは設計はなかなか難しいと思います。

よくあるのは、取締役会や経営会議など会社の意思決定を行う場において、例えば四半期毎にあるいは半期毎にポイントの付与を行うやり方が多くなっています。

プラスαで、最近の面白い事例をご紹介しますと、 UniposのようなPtoP(人から人)でポイントを付与できるような人事制度をとっている企業だと、(PtoPの)ポイント付与の比率に応じてストックオプションポイントも一部配っている事例もあります。

質問2:信託+ポイント活用した報酬制度については、評価者や評価指標が大事になると思いますが、 ポイント付与についてうまく行えている会社はどのくらいあると感じていますか?

回答:実際に失敗している企業様も多くあるので、私の肌感としては、うまく行えている会社と苦戦している会社はちょうど半々くらいではないかと思っています。

理由としましては、ポイント制度を用いた株式報酬制度自体の導入が非常に少なく、そのため「どのように配ると失敗する」という失敗情報自体も少ないことはあるかと思います。

弊社ではそういった失敗事例も含め把握しておりますので、もしアドバイスなどのご要望がございましたら、ポイント制度の設計部分からご相談承っておりますので、お問い合わせ頂けますと幸いです。

質問3:ポイントの付与についてレーティングに近い考え方で付与していくのでしょうか?

回答:こちらはある程度自由に設計できますので、例えば取締役会の中で当初からA・B・C・Dのようにある程度レーティングを決めておき、Aは〇ポイント、Bは〇ポイント…というように配っていく方法もありますね。

他にも業績数字に応じて総ポイント数が決まり、その役職員の貢献度や人事評価制度に応じて配布していく企業様もありますね。

一番多いのは人事評価結果に応じてポイント数をある程度テーブルを作って配っていくケースですね。

質問4:信託スキームの場合、信託への委託の際に発行会社以外の者による金銭拠出が必要と聞いておりますが、今回の場合もそうでしょうか?もしその場合、金銭拠出は誰が行うことが多いでしょうか?

回答:これはご指摘の通りです。

金銭を拠出する人については、(拠出の合理性がある人として)通常は大株主になることが多いです。

例えば新規事業の場合、それが成功することにより企業価値が上がり、拠出した金銭以上のリターンがある場合は合理性があると見なせます。

通常は創業社長や会長が出すことが9割ほどですね。

質問5:付与対象者が国外の従業員でも可能でしょうか?

回答:制度的にはポイントを渡してストックオプション配布することは可能ですが、税務上の取り扱いが基本的には居住国の税に従いますので、実質的には海外の人に対してはまだ渡しにくい制度になっています。

ですので、海外の方に株式報酬に近い形で報酬を渡していくのであれば、 「ファントムストック」という形で、疑似的に株やストックオプションを発行して(実際は発行せずに)、株価の上昇分(未上場企業の場合、理論値の上昇分)を「給与」として渡す方がおすすめです。

国外の場合ですと受け取った側の税務上の問題もありますし、(給与課税になった場合)会社側に源泉徴収義務も発生し、さらにその漏れも発生するリスクもあるので、海外の方にストックオプションを渡すことは我々としてもまだおすすめしていないですね。

しかし、プラクティスを重ねることによっていずれは海外の方にも渡せるような制度設計はできるかなと思います。

実際の活用事例③

ここからまた本題に戻らせていただきます。

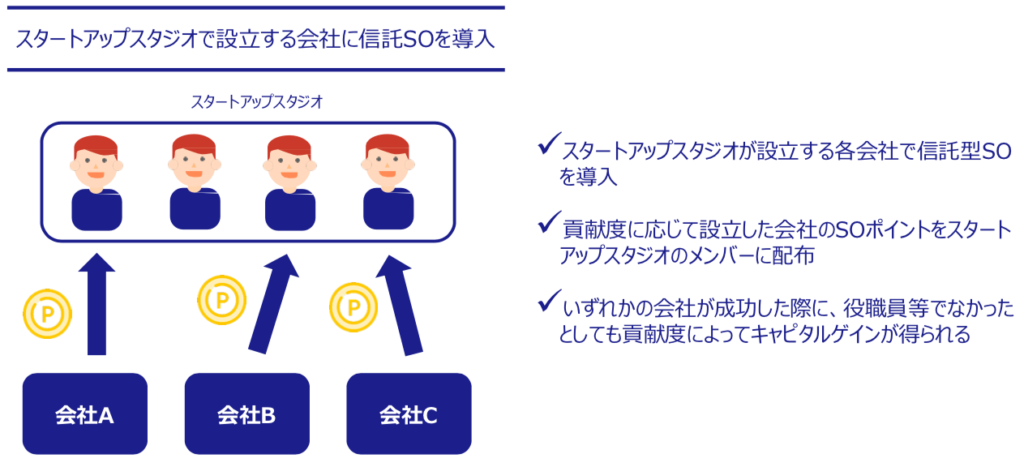

先ほどまでは上場企業の事例になりましたが、続きましてはスタートアップスタジオの事例をご紹介させていただきます。

スタートアップスタジオは、何人かのシリアルアントレプレナーや資金の出し手となる方がチームを組み、 その中でいくつか会社を立ち上げてIPO までチームで取り組んでいくという形になります。

同じメンバーで複数社立ち上げる組織体というイメージです。

スタートアップスタジオの場合、会社の社員や役員ではないものの事業の成功に大きく貢献した方がいるケースがありますが、従来の報酬制度だと役職員以外は報酬を受け取れず、スタートアップスタジオに参画するメリットが薄まってしまいます。

その問題も信託を活用したスキームで回避できます。

仕組みは非常にシンプルで、スタートアップスタジオが設立する各会社で信託型ストックオプションを導入していただき、貢献度に応じて設立した会社のストックオプションポイントをメンバーに配布します。

いずれかの会社が成功した際に、役職員でなかったとしても貢献度に応じてキャピタルゲインが得られるようになります。

実際の活用事例④

最後に信託を活用したスキーム以外の株式報酬制度の活用事例を1社だけご紹介させていただきます。

DXを標榜する上場企業の事例で、外部から人を登用し子会社を作り新規事業を推進している企業ですが、外部から登用した役員から「自分が関与する子会社の株式を保有したい」と要望が出ました。

親会社としては、子会社をIPOさせるつもりはないので、「株式報酬制度を入れてもなかなかワークしないのではないか」という課題意識を持っており、(子会社の)株がほしいと言った役員側は、「事業リスクを負っているのにも関わらずリターンが限定的でリスクとリターンのバランスが合っていない」という課題意識を持っていました。

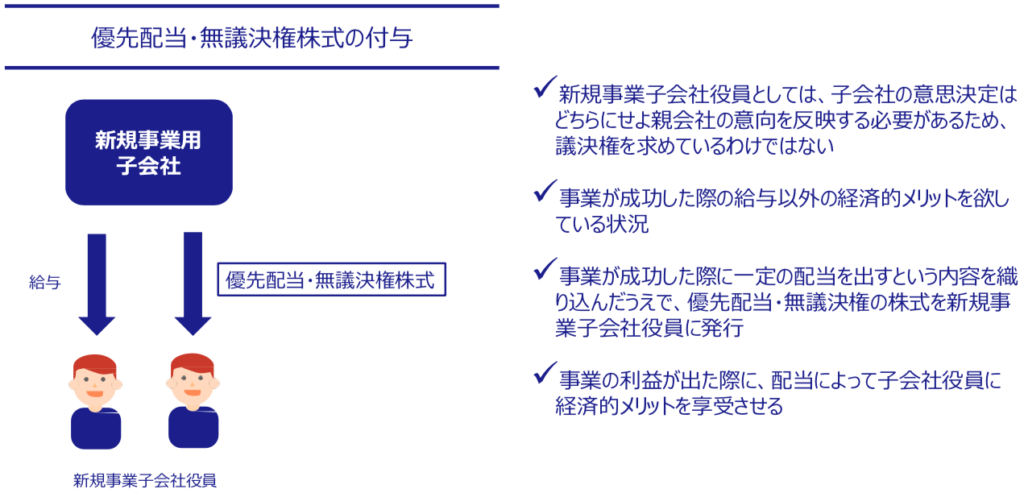

そこで我々は、新規事業子会社の役員に対して、優先配当が付いた無議決権株式を付与するスキームを提案しました。

上場はしないものの株を渡して配当を出すことによって、子会社の利益に応じて報酬を配分するような形を作りました。

100%連結を維持したまま、子会社の役員は会社が成功した場合一定の利益が享受できる隙間を作った事例となっています。

質疑応答②

最後にまたご質問があればお受けできればと思いますが、何かございますでしょうか?

質問6:株式の信託は導入時のコストはかなりかかると聞きましたが、どのくらいの初期費用がかかるのでしょうか?

回答:株式付与型信託というスキームですと、だいたい導入に1000万、 運用に年間200~300万円かかります。

ただ弊社の場合は導入500万円、運用も(他の信託銀行様などと比べると)10分の1程度(年間20~30万程度)でご案内できるようになっています。

コンテンツは以上となります、ありがとうございました。

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。