積立NISAはどこがいい?証券会社の選び方とおすすめ5社

「国債を買いたいけど、どこで買えばいいの?」と悩んでいませんか。

個人向け国債は銀行や証券会社など複数の場所で購入できますが、証券会社で買うのが最もお得です。

証券会社ならキャンペーンでキャッシュバックがもらえたり、ポイントが貯まったりと、銀行にはないメリットがたくさんあります。

この記事では、国債購入におすすめの証券会社5社を比較し、選び方のポイントを詳しく解説します。口座開設から購入までの流れや、気をつけたいリスクもわかりやすく説明するので、初めての方でも安心して国債投資を始められます。

安全に資産を増やしたい方は、ぜひ最後まで読んでみてください。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

個人向け国債はどこで買える?証券会社がおすすめな理由

個人向け国債を購入できる場所は大きく分けて3つあります。それぞれの特徴を理解したうえで、証券会社を選ぶメリットを見ていきましょう。

個人向け国債は、証券会社、銀行、ゆうちょ銀行の3つの場所で購入できます。財務省が発行する個人向け国債は、全国の金融機関を通じて販売されているため、自分の使いやすい場所で買うことができます。

証券会社は、ネット証券と対面証券の両方で取り扱いがあります。銀行は都市銀行や地方銀行、信用金庫などで購入可能です。ゆうちょ銀行も全国の郵便局で国債を取り扱っています。

どこで買っても国債そのものの条件(金利・満期など)は同じですが、購入時のサービスや特典には大きな違いがあります。

証券会社で国債を買う最大のメリットは、キャンペーンによるキャッシュバックやポイント還元が充実している点です。多くの証券会社では、国債購入額に応じて現金やポイントがもらえるキャンペーンを定期的に実施しています。

たとえば、100万円の国債を購入すると数千円分のキャッシュバックやポイントがもらえることがあります。銀行ではこうしたキャンペーンはほとんど行われていないため、同じ国債を買うなら証券会社の方が断然お得です。

証券会社で買う3つのメリット

また、証券会社は口座開設から購入までの手続きがオンラインで完結するため、わざわざ店舗に行く必要がありません。24時間いつでも手続きができるので、忙しい方でも気軽に始められます。

さらに、証券会社なら国債以外の投資商品(株式、投資信託、外国株など)も同じ口座で取引できるため、将来的に投資の幅を広げたいときにも便利です。

銀行と証券会社の最も大きな違いは、キャンペーンの有無とサービスの充実度です。銀行で国債を買う場合、基本的にキャッシュバックやポイント還元はありません。

また、銀行では国債以外の投資商品の取り扱いが限られています。投資信託は購入できますが、個別株や外国株の取引はできません。証券会社なら一つの口座で幅広い投資商品を扱えるため、資産運用の選択肢が広がります。

銀行には対面での丁寧なサポートが受けられるというメリットもあります。投資が初めてで不安が強い方や、高齢で窓口対応を希望する方には銀行も選択肢の一つです。しかし、オンライン手続きに抵抗がなければ、証券会社の方が圧倒的にお得と言えます。

個人向け国債の3つの種類

個人向け国債には「変動10年」「固定5年」「固定3年」の3つの種類があります。それぞれの特徴を理解して、自分の投資目的に合ったものを選びましょう。

変動10年は、半年ごとに金利が見直される変動金利型の国債です。満期は10年ですが、1年経過後はいつでも中途換金できます。

最大の特徴は、金利が上昇した場合に受取利息も増える点です。現在のように金利が低い状況から今後上昇する可能性がある局面では、変動10年が有利になります。金利の下限は0.05%に設定されているため、どんなに金利が下がっても最低限の利息は保証されています。

長期的に資産を運用したい方や、将来の金利上昇に備えたい方におすすめです。特に、今後10年間で使う予定のないまとまった資金がある場合に適しています。

固定5年は、購入時の金利が満期まで変わらない固定金利型の国債です。満期は5年で、変動10年と同様に1年経過後は中途換金できます。

購入時の金利が満期まで固定されるため、将来の受取利息が確定しており、計画的な資産運用ができるのがメリットです。金利が今後下がると予想される場合や、確実な利回りを確保したい場合に適しています。

5年という期間は、教育資金や住宅購入の頭金など、中期的な目標に向けた資産形成に向いています。変動10年ほど長くはないが、固定3年よりは少し長めに運用したい方におすすめです。

固定3年は、満期が3年の固定金利型国債です。3つの中で最も短い満期期間のため、比較的短期で資金を回収したい方に適しています。

3年後に確実に資金が必要になる予定がある場合や、初めて国債を買う方が試しに少額から始めたい場合におすすめです。固定金利なので受取利息が確定しており、安心して運用できます。

固定3年は他の2つに比べて金利が低めに設定されることが多いため、利回りを重視する方には変動10年や固定5年の方が適しています。

自分に合った国債を選ぶには、投資期間と金利の見通しを考えることが大切です。

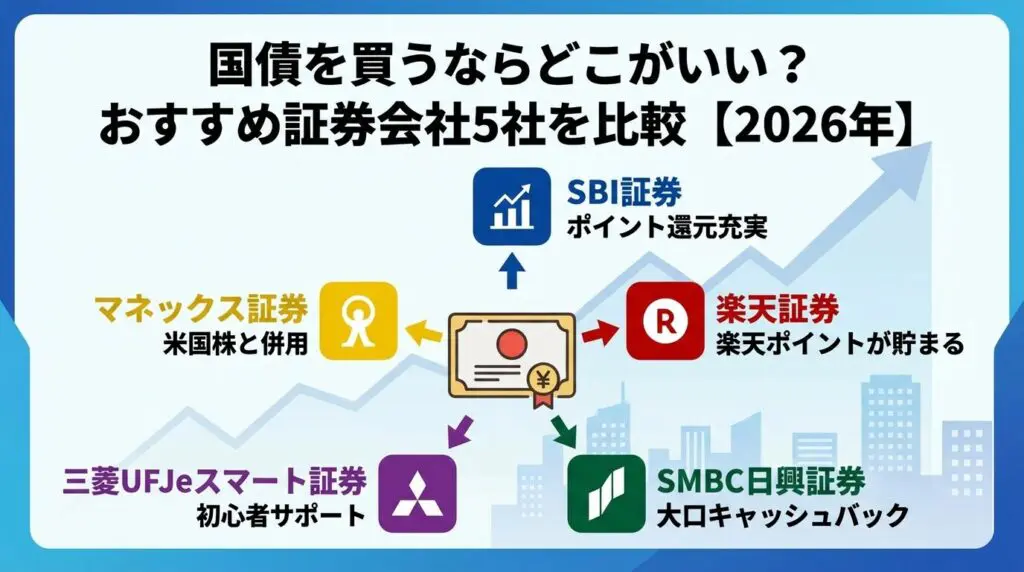

国債購入におすすめの証券会社5社

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

国債を購入するなら、キャンペーンが充実している証券会社を選ぶのがお得です。ここでは、国債購入に特におすすめの証券会社5社を紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、国内最大手のネット証券で、国債購入キャンペーンが非常に充実しています。購入金額に応じて現金がキャッシュバックされるキャンペーンを頻繁に実施しており、100万円以上の購入で数千円のキャッシュバックが受けられることもあります。

また、Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントの5種類から好きなポイントを選んで貯められるのも大きな魅力です。投資信託の保有残高に応じてポイントが貯まるため、国債と併せて投資信託を持つことでさらにお得になります。

SBI証券の特徴

口座開設数は約1,500万口座を超え、取扱商品も豊富です。国債以外にも株式、投資信託、外国株など幅広い商品を取り扱っているため、将来的に投資の幅を広げたい方にもおすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天経済圏を活用している方に特におすすめの証券会社です。国債を購入すると楽天ポイントが貯まり、貯まったポイントは投資信託の購入にも使えます。

楽天カードや楽天銀行と連携することで、ポイント還元率がさらにアップするのも魅力です。楽天市場でよく買い物をする方なら、国債投資で貯めたポイントを日常生活で活用できるため、非常に効率的です。

楽天証券の特徴

口座開設数は約1,400万口座で、SBI証券に次ぐ規模を誇ります。取扱商品も豊富で、米国株は約4,500銘柄と充実しています。国債投資をきっかけに、米国株投資にも挑戦したい方にも向いています。※2026年6月1日時点

| 項目 | 内容 |

|---|---|

| 口座数 | 約400万口座 |

| 取引手数料 | ダイレクトコース:137円~27,500円 総合コース:1,925円〜192,500円 |

| 投資信託 | 約1,000本 |

| ミニ株(単元未満株) | 非対応 |

| NISA対応 | 対応(つみたて投資枠・成長投資枠)※現物取引のみ |

| 外国株 | 2カ国以上 米国株:約2,200銘柄※現物取引のみ |

| IPO取扱実績 | 年間52銘柄(2024年実績) |

| IPO主幹事件数 | 年間22社(2024年実績) |

| ポイントサービス | Vポイント / dポイント※現物取引のみ |

| 口座開設スピード | 最短即日 |

| 取引ツール(PC) | パワートレーダー / BRiSK |

| スマホアプリ | SMBC日興証券アプリ |

SMBC日興証券は、大手証券会社ならではの安心感と、大口購入者向けの充実したキャンペーンが特徴です。数百万円以上の国債を購入する場合、キャッシュバック金額が他社よりも高額になることがあります。

IPO(新規公開株)の取扱実績も豊富で、2024年は52銘柄を取り扱い、主幹事も22社※と業界トップクラスです。国債で安全に資産を増やしながら、IPO投資にも挑戦したい方におすすめです。

※主幹事件数は情報源により若干の差異があります

SMBC日興証券の特徴

対面とオンラインの両方に対応しており、初心者でも安心して相談できる体制が整っています。大口の資金を運用したい方や、対面サポートを重視する方に向いています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株投資に強い証券会社として知られています。国債で安全資産を確保しながら、米国株でリスクを取った投資をしたい方に最適です。

米国株の取扱銘柄数は約5,000超銘柄と業界トップクラスで、米国株の情報提供も充実しています。国債と米国株を組み合わせたポートフォリオを作りたい中級者以上の方におすすめです。

マネックス証券の特徴

また、マネックスポイントやdポイントが貯まる仕組みもあり、ポイント投資も可能です。国債購入キャンペーンも定期的に実施されているため、お得に購入できます。

証券会社を選ぶ際には、自分の投資スタイルや重視するポイントに合わせて比較することが大切です。ここでは、証券会社選びで確認すべき5つのポイントを解説します。

国債購入時のキャンペーン内容は証券会社によって大きく異なります。キャッシュバック金額や条件をしっかり比較しましょう。

たとえば、SBI証券は購入金額に応じて段階的にキャッシュバック金額が増える仕組みが多く、楽天証券は楽天ポイントでの還元が中心です。SMBC日興証券は大口購入者向けの高額キャッシュバックが魅力です。

キャンペーンには期間限定のものが多いため、公式サイトで最新情報を確認してください。また、キャンペーンの適用条件(最低購入金額、口座開設時期など)も必ずチェックしましょう。

ポイント還元があるかどうかも重要なポイントです。SBI証券は5種類のポイントから選べ、楽天証券は楽天ポイント、マネックス証券はマネックスポイントやdポイントが貯まります。

自分が普段使っているポイントサービスと連携できる証券会社を選ぶと、ポイントを無駄なく活用できて効率的です。貯まったポイントで投資信託を購入できる証券会社もあるため、ポイント投資に興味がある方は対応状況を確認しましょう。

口座開設にかかる日数も確認しておきましょう。SBI証券や楽天証券は最短翌営業日、松井証券は最短即日で口座開設が完了します。

国債は毎月募集がありますが、購入期間が限られているため、早めに口座を開設しておくことが大切です。特に、お得なキャンペーン期間中に購入したい場合は、余裕を持って口座開設手続きを進めましょう。

将来的に国債以外の投資にも挑戦したい方は、取扱商品の豊富さも重要です。SBI証券や楽天証券は、株式、投資信託、外国株、IPOなど幅広い商品を取り扱っています。

一つの証券会社で複数の商品を取引できれば、資産管理がシンプルになり、ポートフォリオ全体を把握しやすくなります。国債で安全資産を確保しながら、株式や投資信託でリスクを取った投資をしたい方は、取扱商品の多い証券会社を選びましょう。

初めて証券口座を開設する方や、投資に不安がある方は、サポート体制の充実度も確認しましょう。

ネット証券は手数料が安い反面、対面サポートがないことが多いため、自分で調べて解決できる方に向いています。不安が強い方は、対面サポートがある証券会社や、電話サポートが充実している会社を選ぶと安心です。

口座開設から国債購入までの流れ

国債を購入するには、まず証券口座を開設する必要があります。ここでは、口座開設から国債購入までの具体的な流れを3ステップで解説します。

まず、選んだ証券会社の公式サイトから口座開設を申し込みます。オンラインで完結するため、店舗に行く必要はありません。

口座開設に必要なものは以下の通りです。

申し込みフォームに必要事項を入力し、本人確認書類をスマホで撮影してアップロードします。最近では、マイナンバーカードを使った「オンライン本人確認」に対応している証券会社が多く、この方法なら最短即日〜翌営業日で口座開設が完了します。

審査が完了すると、ログインIDやパスワードが記載された書類が郵送またはメールで届きます。これで口座開設は完了です。

口座開設が完了したら、証券口座に資金を入金します。入金方法は主に以下の2つです。

即時入金なら手数料無料で24時間いつでも入金できるため、提携銀行の口座を持っている方におすすめです。

入金が完了したら、証券会社のサイトやアプリで国債を検索します。「個人向け国債」または「国債」で検索すると、変動10年、固定5年、固定3年の3種類が表示されます。それぞれの金利や満期を確認し、自分に合ったものを選びましょう。

購入したい国債を選んだら、購入金額を入力します。個人向け国債は1万円単位で購入でき、最低購入金額は1万円です。

購入金額を入力したら、内容を確認して申込ボタンを押します。これで購入申込は完了です。申込期間は毎月決まっているため、期間内に手続きを済ませましょう。

購入申込が完了すると、数日後に国債が証券口座に反映されます。利息は半年ごとに証券口座に振り込まれ、満期になると元本が返還されます。購入後の管理は証券会社のサイトやアプリで簡単に確認できます。

国債購入で気をつけたい5つのこと

国債は安全性の高い投資商品ですが、いくつか注意すべき点があります。購入前に必ず確認しておきましょう。

個人向け国債は、購入から1年間は中途換金ができません。これは制度上の制約であり、どの証券会社で買っても同じです。

1年以内に使う可能性がある資金で国債を買うのは避けましょう。緊急時の生活費や、近いうちに使う予定のあるお金は、普通預金や定期預金など、いつでも引き出せる形で持っておくことが大切です。

1年経過後は中途換金できますが、その際には直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。つまり、受け取った利息の一部を返還する形になります。

たとえば、変動10年を3年保有して中途換金した場合、直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。実質的には約3年分の利息のうち約1年分が差し引かれる形になります。満期まで保有すれば全ての利息を受け取れるため、基本的には満期まで持ち続けることを前提に購入しましょう。

国債は元本が保証されていますが、インフレ(物価上昇)が進むと、実質的な資産価値が目減りする可能性があります。

たとえば、金利が0.5%の国債を保有している間に物価が年2%上昇した場合、実質的には年1.5%の損失になります。国債は安全ですが、インフレリスクには注意が必要です。

インフレに強い資産(株式、不動産、外国株など)と組み合わせることで、このリスクを軽減できます。

固定5年や固定3年を購入した後に金利が上昇すると、新しく発行される国債の方が高い金利になります。すでに保有している固定金利の国債は、購入時の低い金利のままなので、機会損失が発生する可能性があります。

今後金利が上がりそうだと予想する場合は、変動10年を選ぶことで金利上昇の恩恵を受けられます。金利の見通しが不透明な場合は、変動10年と固定金利を組み合わせるのも一つの方法です。

証券会社のキャンペーンには、適用条件が細かく設定されていることがあります。以下の点を必ず確認しましょう。

条件を満たさないとキャンペーンが適用されないため、公式サイトで詳細を確認してから購入しましょう。

国債と他の資産を組み合わせる方法

国債だけでなく、他の資産と組み合わせることで、リスクを抑えながらリターンを高めることができます。ここでは、国債を活用したポートフォリオの作り方を紹介します。

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。2024年からの新NISAでは、非課税保有限度額が1,800万円に拡大され、より多くの資産を非課税で運用できるようになりました。

国債はNISAの対象外ですが、国債で安全資産を確保しつつ、NISAで株式や投資信託に投資するという組み合わせが効果的です。たとえば、資産の50%を国債、50%をNISAで投資信託に投資することで、リスクとリターンのバランスを取ることができます。

NISAは長期投資に向いているため、国債の満期に合わせてNISA口座で積立投資を続けることで、将来的に大きな資産を築くことができます。

国債は安全資産、株式や投資信託はリスク資産として、両方を組み合わせることでポートフォリオ全体のリスクを調整できます。

一般的には、年齢が若いほどリスク資産の比率を高くし、年齢が上がるにつれて安全資産の比率を高くするのが基本です。たとえば、30代なら株式70%・国債30%、50代なら株式50%・国債50%、60代なら株式30%・国債70%といった具合です。

また、株式市場が不安定な時期には国債の比率を高くし、市場が安定している時期には株式の比率を高くするというリバランスも有効です。定期的にポートフォリオを見直すことで、リスクを適切にコントロールできます。

年代別のおすすめ資産配分を表にまとめました。あくまで目安なので、ご自身のリスク許容度に合わせて調整してください。

| 年代 | 国債 | 株式・投資信託 | その他(現金など) | 考え方 |

| 20〜30代 | 20〜30% | 60〜70% | 10% | 長期投資でリスクを取れる年代。株式中心で資産形成。 |

| 40代 | 30〜40% | 50〜60% | 10% | 教育資金や住宅ローン返済を考慮し、バランスを取る。 |

| 50代 | 40〜50% | 40〜50% | 10% | 老後資金の準備期間。リスクを徐々に減らす。 |

| 60代以上 | 50〜70% | 20〜40% | 10% | 安全資産中心で資産を守る。取り崩しを考慮した配分。 |

この配分はあくまで一例です。リスクを取りたくない方は国債の比率を高くし、積極的に運用したい方は株式の比率を高くするなど、自分の性格や目標に合わせて調整しましょう。

個人向け国債は日本国が発行しており、元本と利息の支払いは日本国が保証しています。日本国が破綻しない限り、元本は必ず返ってくるため、実質的に最も安全な投資商品と言えます。

証券会社が倒産しても、国債は保護されます。証券会社は顧客の資産を自社の資産と分別管理することが法律で義務付けられており、倒産しても顧客の資産は守られます。

国債の利息には20.315%(所得税15.315%+住民税5%)の税金がかかります。この税金は利息が支払われる際に自動的に差し引かれる(源泉徴収)ため、確定申告は不要です。

はい、複数の証券会社で国債を購入することは可能です。たとえば、SBI証券で変動10年を買い、楽天証券で固定5年を買うといったことができます。

個人向け国債は1万円から購入できます。1万円単位で購入金額を増やせるため、少額から始めたい方でも気軽に投資できます。

個人向け国債は毎月募集されており、いつでも購入できます。ただし、金利は市場金利に連動して変動するため、金利が高い時期に購入する方が有利です。

個人向け国債は、日本国が元本を保証する安全性の高い投資商品です。証券会社で購入すれば、キャンペーンやポイント還元でお得に始められます。

SBI証券や楽天証券など、主要なネット証券はキャンペーンが充実しており、初心者でも使いやすいのが特徴です。自分の投資スタイルに合わせて、キャンペーン内容やポイント還元、サポート体制を比較して選びましょう。

国債には変動10年、固定5年、固定3年の3種類があり、それぞれ特徴が異なります。金利上昇を期待するなら変動10年、確実な利回りを求めるなら固定5年や固定3年がおすすめです。

購入後1年間は換金できないことや、中途換金時に利息が減ることなど、注意点もしっかり理解しておきましょう。また、個人向け国債は元本保証がありますが、購入後1年間は換金できず、中途換金時には利息の一部が差し引かれます。

また、国債だけでなく、株式や投資信託と組み合わせることで、リスクを抑えながら資産を増やすことができます。

投資は自己責任であり、元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくは各証券会社の公式サイトでご確認ください。

※記事のデータについて

本記事に記載されているデータ(証券会社の投資信託本数、取扱銘柄数、キャンペーン内容など)は各項目に記載された時点のものです。最新の情報は各証券会社の公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!