証券会社の口座開設はどうやる?手順と必要書類を解説【2026年】

NISAの満額投資に興味があるけれど、年間360万円や非課税保有限度額1,800万円という数字を見て「自分には無理かも」と感じていませんか。

実は、満額投資は必ずしも短期間で達成する必要はなく、ご自身のペースで計画的に進めることができます。

本記事では、NISAの満額の仕組みから、年収別の現実的な達成プラン、効率的な投資テクニックまで、わかりやすく解説します。

この記事を読めば、あなたに合った満額達成の道筋が見えてくるはずです。

さっそく、NISAの満額について詳しく見ていきましょう。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

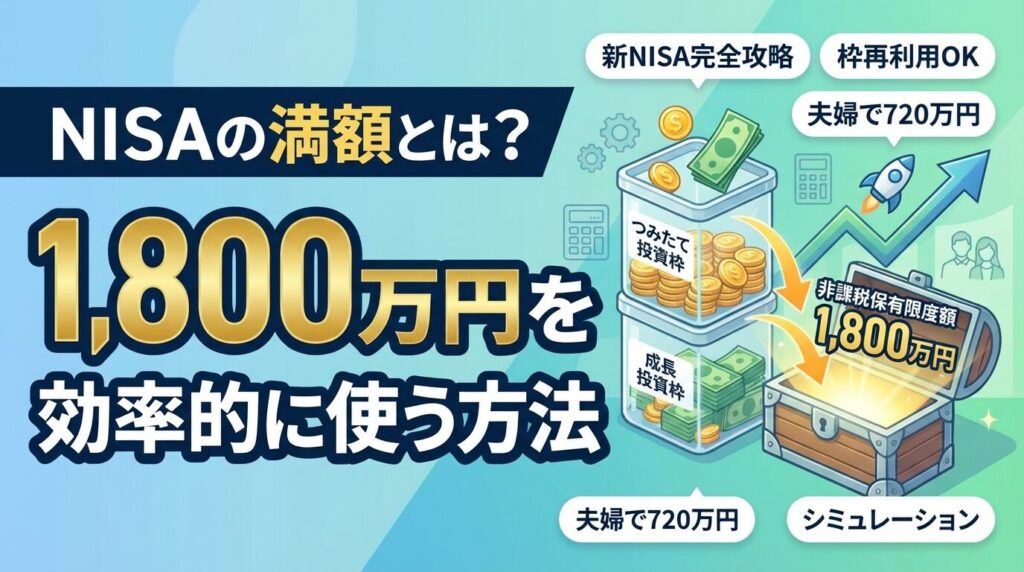

NISAの満額とは?年間360万円と1,800万円の違い

NISAの「満額」と聞いて、多くの方が混乱するのは、年間360万円と1,800万円という2つの数字が出てくるためです。

この2つは全く異なる概念なので、まずはその違いをしっかり理解しましょう。

年間投資枠は「1年間に投資できる上限額」、非課税保有限度額は「生涯で非課税投資できる総額」を意味します。

両方を正しく理解することで、効率的な投資計画が立てられるようになります。

年間投資枠とは、1月1日から12月31日までの1年間でNISA口座を使って投資できる金額の上限のことです。

新NISAでは、つみたて投資枠で120万円、成長投資枠で240万円と決められており、両方を併用することで年間最大360万円まで投資が可能です。

年間投資枠の内訳

つみたて投資枠の120万円は、月額に換算すると10万円です。

毎月10万円を積立投資に回せる場合、つみたて投資枠を満額活用できます。

一方、成長投資枠の240万円は、月額20万円に相当します。

個別株やETF、REITなど、幅広い商品に投資できるのが特徴です。

年間投資枠は使い切らなくても翌年に繰り越せません。2024年に120万円しか投資しなかった場合、残りの240万円を2025年に上乗せして600万円投資することはできません。毎年リセットされるため、計画的に活用することが大切です。

非課税保有限度額とは、生涯を通じてNISA口座全体で非課税保有できる金額の上限を指し、1,800万円が上限となりました。

この1,800万円は、一生涯でNISAを使って非課税投資できる総額と考えてください。

例えば、毎年120万円ずつ投資した場合、15年で1,800万円に到達します。

毎年360万円を満額投資すれば、5年で1,800万円に達します。

つまり、ご自身の投資ペースに応じて、達成までの期間が変わってくるわけです。

成長投資枠のみを利用する場合は非課税保有限度額が1,200万円が上限となります。つまり、成長投資枠だけで1,800万円すべてを使い切ることはできません。1,800万円の枠をフル活用するには、つみたて投資枠も併用する必要があります。

NISAの非課税保有限度額は「簿価残高方式」で管理されます。

簿価とは、購入したときの金額のことです。

つまり、投資した後に値上がりしても値下がりしても、非課税保有限度額の計算には影響しません。

具体例で説明しましょう。

100万円で投資信託を購入し、それが150万円に値上がりしたとします。

この場合、非課税保有限度額の使用分は購入時の100万円です。

150万円ではありません。

逆に、50万円に値下がりしても、使用分は100万円のままです。

簿価残高方式のメリットは、管理がシンプルになることです。購入金額を積み上げていくだけなので、「あといくら投資できるか」が明確にわかります。また、値上がりした分は非課税保有限度額に影響しないため、運用益が大きくなっても問題ありません。

つみたて投資枠と成長投資枠の使い分け方

NISAには2つの投資枠があり、それぞれ特徴が異なります。

つみたて投資枠は長期・積立・分散投資に適した投資信託が対象で、成長投資枠は個別株やETFなど幅広い商品に投資できます。

この2つを上手に使い分けることで、満額投資を効率的に進められます。

どちらか一方だけを使うこともできますし、両方を併用することも可能です。

ご自身の投資スタイルや目的に合わせて、最適な組み合わせを選びましょう。

つみたて投資枠で購入できる金融商品は、長期・積立・分散投資に適しているとして、金融庁の基準を満たした公募株式投資信託やETFに限定されています。

具体的には、信託期間が無期限または20年以上、販売手数料がゼロ(ノーロード)などの条件を満たした商品が対象です。

つみたて投資枠のポイント

つみたて投資枠の年間上限は120万円で、月額に換算すると10万円です。

毎月定額で自動的に積み立てる仕組みなので、投資初心者でも始めやすいのが特徴です。

ドルコスト平均法の効果により、価格変動のリスクを抑えながら資産形成ができます。

対象商品は約280本程度と限定されていますが、これは金融庁が厳しい基準で選定しているためです。

信託報酬が低く、長期投資に適した商品が揃っているため、安心して選べます。

成長投資枠は、つみたて投資枠よりも対象商品が幅広いのが特徴です。

つみたて投資枠の対象商品に加えていくつかの条件を満たしている投資信託、また、上場株式やREIT(不動産投資信託)も対象となっています。

個別株を買いたい方や、より積極的な投資をしたい方に向いています。

成長投資枠のポイント

年間上限は240万円で、月額20万円に相当します。

積立投資だけでなく、好きなタイミングで一括投資することも可能です。

例えば、ボーナス月にまとまった金額を投資したり、株価が下がったタイミングで買い増ししたりといった柔軟な運用ができます。

整理・監理銘柄の株式や、信託期間20年未満の投資信託、毎月分配型の投資信託などは除外されています。これは投資家保護の観点から、長期投資に適さない商品を排除するための措置です。

つみたて投資枠と成長投資枠を併用すると、制度上は1年で最大360万円、月額30万円ずつを非課税で投資することができます。

具体的な併用パターンをいくつか紹介します。

重要なのは、自分の収入や生活費とのバランスを考えて、継続できる金額を設定することです。

満額投資にこだわりすぎて生活費を圧迫しては本末転倒です。

非課税枠の再利用

新NISAの大きな特徴の一つが、非課税枠の再利用です。

NISA口座で保有している商品を売却すると、その分の非課税保有限度額が翌年以降に復活し、再び投資できるようになります。

これは旧NISAにはなかった画期的な仕組みです。

この仕組みを理解しておくと、ライフステージに合わせた柔軟な資産運用が可能になります。

例えば、教育資金が必要になったときに一部を売却し、その後また積立を再開するといった使い方ができます。

新NISAで保有している商品を売却すると、その分の簿価金額(取得価格)だけ翌年以降に非課税枠が復活します。

重要なポイントは、「翌年以降」という点です。

売却した年の年間投資枠には影響しません。

例えば、2024年に600万円分(簿価)の商品を売却した場合、2025年の非課税保有限度額に600万円分の空きができます。

ただし、2025年の年間投資枠は通常通り360万円なので、600万円すべてを一度に投資することはできません。

2025年に360万円、2026年に残りの240万円を投資する形になります。

年の途中で売却しても、その年の再利用はできません。つまり、2024年の7月に売却しても、2024年中に再投資の枠が増えることはありません。翌年の2025年から再利用が可能になります。

この仕組みを理解しておくと、売却のタイミングを計画的に決められます。

年末に売却しても年初に売却しても、翌年から再利用できる点は同じなので、焦る必要はありません。

簿価残高方式での再利用の仕組みを、具体例で詳しく見ていきましょう。

再利用できる枠は売却時点の金額ではなく、取得時点の金額となります。

仮に100万円で購入した商品を80万円や120万円で売却した場合も、翌年再利用が可能となる枠は購入時の金額の100万円です。

このように、常に購入時の金額(簿価)で計算されるため、値動きを気にせず売却できるのがメリットです。

ただし、損失が出た状態で売却すると、実際の売却代金よりも多くの枠が復活することになり、再投資の資金が不足する可能性がある点は注意が必要です。

年間360万円の投資は現実的?年収別の満額達成プラン

「年間360万円の投資なんて、自分には無理」と感じる方は多いでしょう。

国税庁の「令和6年分 民間給与実態統計調査」によると、給与所得者の平均給与は478万円です。

平均給与を考慮すると、年間360万円という金額を投資に回すことは、多くの人にとって現実的とはいえません。

しかし、満額投資は必ずしも年間360万円を目指す必要はありません。

ご自身の年収や生活費に合わせて、無理のない範囲で計画を立てることが大切です。

ここでは、年収別の現実的な満額達成プランを紹介します。

年収400万円台の方の手取りは、おおよそ320万円前後です。

月の手取りは約27万円になります。

この中から生活費、家賃、光熱費、食費などを差し引くと、投資に回せる金額は限られてきます。

重要なのは、生活防衛資金(生活費の3〜6ヶ月分)を確保した上で投資を始めることです。急な出費に対応できる貯金がないまま投資に回すと、万が一のときに困ることになります。まずは生活防衛資金を貯めてから、投資を始めましょう。

年収600万円台の方の手取りは、おおよそ470万円前後です。

月の手取りは約39万円になります。

生活費を差し引いても、ある程度まとまった金額を投資に回せる余裕が出てきます。

年収600万円台の方は、つみたて投資枠と成長投資枠を併用することで、より効率的な資産形成が可能です。

つみたて投資枠で安定的な積立を行いながら、成長投資枠で個別株やETFに投資して、積極的なリターンを狙うこともできます。

ただし、住宅ローンや教育費などの支出がある場合は、それらを優先することも大切です。

無理に満額投資を目指すよりも、ライフプランに合わせた投資計画を立てましょう。

年収1,000万円以上の方は、年間360万円の満額投資が現実的な選択肢になってきます。

手取りは約730万円前後で、月の手取りは約60万円です。

生活費を差し引いても、月30万円程度を投資に回せる余裕があります。

年収1,000万円以上の方は、満額達成後の投資戦略も考えておきましょう。

NISA枠を使い切った後は、課税口座での投資、iDeCoの活用、変額保険など、他の選択肢を検討する必要があります。

満額達成後も資産形成を継続したい場合は、これらの選択肢について事前に調べておくとスムーズです。

また、配偶者のNISA口座も活用すれば、世帯で年間720万円の非課税投資が可能になります。

夫婦それぞれが360万円ずつ投資すれば、世帯全体で5年間に3,600万円の非課税投資ができる計算です。

これについては後ほど詳しく説明します。

満額達成までのシミュレーション

満額投資を計画する上で、「月にいくら投資すれば、何年で1,800万円に到達するのか」を具体的にイメージすることが大切です。

ここでは、月額投資額別に、満額達成までの期間と、運用益を含めた最終資産額をシミュレーションします。

以下のシミュレーションは年利5%で運用できた場合を想定しています。実際の運用成果は市場環境により変動するため、参考値としてご覧ください。

月10万円の投資は、年間120万円に相当します。

これはつみたて投資枠の上限ちょうどの金額です。

このペースで投資を続けると、15年で元本1,800万円に到達します。

シミュレーション結果

このプランのメリットは、無理なく長期間続けられることです。

月10万円なら、年収500万円前後の方でも十分に実現可能な金額です。

また、つみたて投資枠だけで満額達成できるため、投資信託の積立投資に専念できます。

15年という期間は長く感じるかもしれませんが、長期投資の複利効果を最大限に活かせる期間でもあります。

途中で相場が下がっても、長期的に見れば回復する可能性が高いため、焦らず続けることが大切です。

月20万円の投資は、年間240万円に相当します。

これは成長投資枠の上限ちょうどの金額です。

このペースで投資を続けると、7.5年で元本1,800万円に到達します。

シミュレーション結果

このプランは、中期的に満額達成を目指したい方に適しています。

30代前半で始めれば、40歳前後で非課税保有限度額を使い切ることができます。

その後は、満額達成後の投資戦略に移行できます。

月20万円の投資は、年収600万円以上の方が現実的に検討できる金額です。

つみたて投資枠と成長投資枠を併用する場合、つみたて投資枠で月10万円、成長投資枠で月10万円という配分も可能です。

月30万円の投資は、年間360万円に相当します。

これはつみたて投資枠120万円と成長投資枠240万円を合わせた満額投資です。

このペースで投資を続けると、5年で元本1,800万円に到達します。

シミュレーション結果

このプランは、最短で満額達成を目指す方向けのプランです。

年収1,000万円以上の方や、まとまった資産を持っている方が検討できる金額です。

5年で満額達成できれば、30代で始めても40歳前には非課税保有限度額を使い切ることができます。

月30万円の投資は生活費を圧迫するリスクもあります。住宅ローンや教育費、急な出費に対応できる余裕を残した上で、投資金額を決めることが重要です。無理に満額投資を目指すよりも、継続できる金額で長期投資を続ける方が、結果的に資産形成に成功しやすくなります。

また、5年間で満額達成した場合、その後の投資戦略も考えておく必要があります。

満額達成後も投資を続けたい場合は、課税口座やiDeCoなど、他の投資手段を検討しましょう。

満額投資を効率化する3つの実務テクニック

満額投資を目指す上で、証券会社が提供する便利な機能を活用すると、投資の効率が大きく向上します。

ここでは、実際に多くの投資家が活用している3つの実務テクニックを紹介します。

これらのテクニックを使えば、手間をかけずに年間投資枠を最大限活用できるようになります。

特に、つみたて投資枠使い切り設定は、満額投資を目指す方には必須の機能です。

つみたて投資枠の年間上限120万円を確実に使い切るための便利な機能が「使い切り設定」です。

楽天証券では「NISAつみたて投資枠使い切り設定」をご利用いただくことで、年間120万円の投資枠を使い切ることが可能です。

この機能の仕組みは、毎月の積立金額を自動調整して、12月末までに年間上限の120万円ちょうどを投資するというものです。

例えば、月8万円の積立設定をしていた場合、1月から11月まで8万円ずつ投資し、12月に残りの32万円を自動的に投資してくれます。

使い切り設定のメリットは、年間投資枠を無駄なく活用できることです。手動で調整する必要がないため、設定ミスや調整忘れを防げます。また、ボーナス月だけ増額するといった複雑な設定をしなくても、年間上限を使い切れます。

設定方法は証券会社によって異なりますが、楽天証券の場合、NISA口座の設定画面から「つみたて投資枠使い切り設定」を選択するだけです。

一度設定すれば、毎年自動的に適用されるため、手間もかかりません。

ただし、年の途中で投資金額を変更したい場合は、使い切り設定を一時的に解除する必要があります。

柔軟性を重視する方は、手動で調整する方法も検討しましょう。

毎月の給与からは少額しか投資できない場合でも、ボーナス月に増額することで、年間投資額を大きく増やせます。

多くの証券会社では、ボーナス月の増額設定が可能です。

ボーナス増額の具体例

ボーナス増額のメリットは、普段の生活費を圧迫せずに、年間投資額を増やせることです。

毎月10万円の投資は難しくても、ボーナスを活用すれば年間120万円の投資が現実的になります。

設定方法は、証券会社の積立設定画面で「ボーナス月設定」または「増額月設定」を選択し、増額したい月と金額を指定するだけです。

SBI証券、楽天証券、マネックス証券など、主要なネット証券ではほぼすべてこの機能が利用できます。

ボーナスが減額された場合や支給されなかった場合に備えて、無理のない金額設定にしておくことが大切です。ボーナス全額を投資に回すのではなく、一部を生活防衛資金や他の用途に残しておきましょう。

クレジットカードで投資信託の積立投資を行うと、カード利用額に応じてポイントが貯まります。

このクレカ積立を活用すれば、実質的な投資リターンを高めることができます。

主要証券会社のクレカ積立還元率

シミュレーション:月10万円をクレカ積立で投資し、還元率1.0%の場合、年間12万円の投資で1,200ポイントが貯まります。

15年間継続すれば、18,000ポイント(約18,000円相当)が貯まる計算です。

この分だけ、実質的なリターンが向上します。

クレカ積立のメリットは、投資しながらポイントも貯まることです。

貯まったポイントは、買い物に使うこともできますし、投資信託の購入に充てることもできます。

楽天証券やSBI証券では、ポイント投資も可能です。

クレカ積立には月5万円または10万円の上限があります。SBI証券と楽天証券は月10万円、マネックス証券は月5万円が上限です。つみたて投資枠の上限である月10万円を超える投資をする場合は、クレカ積立と銀行引き落としを併用する必要があります。

また、年会費がかかるクレジットカードの場合、還元率が高くても年会費を差し引くと実質的なメリットが小さくなることがあります。

カードの年会費と還元率を比較して、最もお得なカードを選びましょう。

夫婦でNISAを活用

NISA口座は1人1口座しか開設できませんが、夫婦それぞれが口座を持てば、世帯全体で年間720万円、生涯3,600万円の非課税投資が可能になります。

これは単身者の2倍の投資枠です。

夫婦でNISAを活用することで、より大きな資産形成が可能になります。

ただし、それぞれの収入や家計の状況に応じて、最適な配分を考える必要があります。

夫婦共働きで、それぞれが十分な収入がある場合、夫婦それぞれが年間360万円ずつ投資することで、世帯全体で年間720万円の投資が可能です。

5年間で世帯合計3,600万円の非課税投資ができる計算です。

共働き世帯の満額投資例

このプランのメリットは、世帯全体の非課税投資枠を最大限活用できることです。

それぞれが満額投資すれば、5年で世帯合計3,600万円の非課税投資が完了します。

30代で始めれば、40歳前には非課税保有限度額を使い切ることができます。

夫婦それぞれが年間360万円を投資するには、世帯年収1,400万円以上が目安になります。生活費、住宅ローン、教育費などを差し引いた上で、年間720万円を投資に回せる余裕が必要です。無理に満額投資を目指すよりも、継続できる金額を設定することが大切です。

夫婦の収入に差がある場合や、片方が専業主婦(夫)の場合は、収入バランスに応じて投資金額を配分する方が現実的です。

収入が多い方が多めに投資し、収入が少ない方は無理のない範囲で投資するという考え方です。

専業主婦(夫)の場合でも、配偶者の収入からNISA口座に投資することは可能です。

ただし、贈与税の問題が生じる可能性があるため、夫婦間の資金移動は生活費の範囲内で行うことが重要です。

詳しくは税理士やファイナンシャルプランナーに相談することをおすすめします。

夫婦でNISAを活用する際の注意点として、それぞれの口座は独立しているため、相手の口座の運用状況を直接確認することはできません。

定期的に夫婦で投資状況を共有し、世帯全体の資産形成を見える化しておくことが大切です。

満額達成後の次の投資先

NISAで1,800万円の非課税保有限度額を使い切った後も、投資を継続したい方は多いでしょう。

満額達成後の主な選択肢は、課税口座での投資継続、iDeCoの活用、変額保険の利用の3つです。

それぞれにメリット・デメリットがあるため、ご自身の年齢、収入、投資目的に合わせて最適な選択肢を選びましょう。

複数の選択肢を組み合わせることも可能です。

最もシンプルな選択肢は、NISA口座と同じ証券会社で課税口座(特定口座または一般口座)を開設し、投資を継続することです。

投資対象や投資方法はNISA口座とほぼ同じですが、運用益に対して20.315%の税金がかかります。

課税口座のメリットは、投資の自由度が高いことです。

NISAのような年間投資枠の制限がないため、好きなだけ投資できます。

また、損失が出た場合は他の口座の利益と損益通算できるため、税金を抑えることができます。

デメリットは、運用益に税金がかかることです。

例えば、100万円の利益が出た場合、約20万円が税金として差し引かれます。

NISA口座なら非課税なので、この差は大きいです。

ただし、長期投資を続ける上では、課税口座でも十分に資産形成は可能です。

課税口座での投資が向いている人は、NISA満額達成後も積極的に投資を続けたい方、個別株やETFなど幅広い商品に投資したい方です。

特定口座(源泉徴収あり)を選べば、確定申告も不要なので、手間もかかりません。

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除の対象になり、運用益も非課税で、受取時も税制優遇がある制度です。

NISAとは別枠で利用できるため、併用することで税制メリットを最大化できます。

iDeCoのメリットは、掛金が全額所得控除になることです。

例えば、年収600万円の方が月2万円(年間24万円)をiDeCoに拠出すると、所得税・住民税合わせて年間約4.8万円の節税効果があります。

これは実質的に20%のリターンに相当します。

デメリットは、60歳まで引き出せないことです。老後資金の準備には最適ですが、途中で資金が必要になっても引き出せません。また、掛金の上限が職業によって異なり、会社員の場合は月2万円〜2.3万円程度です。

iDeCoが向いている人は、老後資金を確実に準備したい方、所得税率が高い方(年収600万円以上が目安)です。

NISAで短中期の資産形成を行い、iDeCoで老後資金を準備するという使い分けが理想的です。

変額保険は、保険と投資を組み合わせた商品です。

保険料の一部を投資信託などで運用し、運用成果に応じて保険金額や解約返戻金が変動します。

受取時は一時所得として課税されるため、税制上のメリットがあります。

変額保険のメリットは、一時所得の特別控除(最大50万円)と2分の1課税が適用されることです。

例えば、500万円の利益が出た場合、(500万円-50万円)×1/2=225万円が課税対象になります。

税率が20.315%の場合と比べて、税負担が軽減されます。

デメリットは、手数料が高いことです。保険関係費用や運用管理費用などがかかり、実質的なコストは投資信託よりも高くなります。また、途中解約すると元本割れするリスクがあります。最低でも10年以上の長期保有が前提です。

変額保険が向いている人は、死亡保障も兼ねて資産形成したい方、相続対策を考えている方です。

ただし、手数料が高いため、まずはNISAとiDeCoを優先し、それでも投資余力がある場合に検討するのが良いでしょう。

| 項目 | 課税口座 | iDeCo | 変額保険 |

| 年間投資上限 | なし | 14.4万円〜81.6万円 | なし |

| 税制優遇 | なし | 掛金全額所得控除 | 一時所得課税 |

| 運用益の課税 | 20.315% | 非課税 | 非課税 |

| 引き出し制限 | なし | 60歳まで不可 | 途中解約は元本割れリスク |

| 手数料 | 低い | 低〜中 | 高い |

| 向いている人 | 投資を継続したい全ての人 | 老後資金を準備したい人 | 死亡保障も兼ねたい人 |

優先順位としては、まずNISAを満額活用し、次にiDeCoを検討、それでも投資余力がある場合に課税口座や変額保険を検討するのが一般的です。

ご自身のライフプランや投資目的に合わせて、最適な組み合わせを選びましょう。

満額投資で気をつけたい3つのこと

満額投資には大きなメリットがありますが、注意すべき点もあります。

特に投資初心者の方は、以下の3つのポイントをしっかり理解した上で、投資を始めることが大切です。

投資は自己責任で行うものです。

リスクを正しく理解し、無理のない範囲で投資を続けることが、長期的な資産形成の成功につながります。

投資には必ず元本割れのリスクがあります。

株式や投資信託は価格が変動するため、購入時よりも価格が下がることがあります。

特に、短期的には大きく値下がりすることもあります。

例えば、2020年3月のコロナショックでは、世界の株式市場が30%以上下落しました。

1,800万円を投資していた場合、一時的に1,260万円程度まで減少する計算です。

このような状況でも、慌てて売却せずに保有を続けることが重要です。

長期投資を続けることで、短期的な価格変動のリスクを軽減できます。

過去のデータを見ると、世界株式に15年以上投資を続けた場合、ほとんどのケースでプラスのリターンが得られています。

短期的な値下がりに一喜一憂せず、長期的な視点で投資を続けることが大切です。

また、積立投資を続けることで、ドルコスト平均法の効果が得られます。

価格が下がったときに多く買い、価格が上がったときに少なく買うことで、平均購入単価を抑えることができます。

相場が下がったときこそ、投資を続けるチャンスと考えましょう。

満額投資を目指すあまり、生活費を削りすぎてしまうのは本末転倒です。

投資は余裕資金で行うのが基本です。

生活費や急な出費に対応できる資金を確保した上で、投資金額を決めましょう。

生活防衛資金の目安は、生活費の3〜6ヶ月分です。

月の生活費が30万円の場合、90万円〜180万円を現金や預金で確保しておくことが推奨されます。

この生活防衛資金を確保した上で、残りの余裕資金を投資に回しましょう。

今後数年以内に使う予定がある資金は投資に回さないことも重要です。例えば、2年後に住宅購入の頭金として500万円が必要な場合、その500万円は投資せずに預金で保管しておくべきです。必要なタイミングで相場が下がっていると、損失を確定せざるを得なくなります。

投資金額を決める際は、「この金額が一時的に半分になっても、生活に困らないか」を自問してみてください。

もし困るようであれば、投資金額を減らすことを検討しましょう。

無理のない投資計画が、長期的な資産形成の成功につながります。

2023年までに旧NISA(一般NISAやつみたてNISA)で投資していた方は、新NISAとの違いを理解しておく必要があります。

最も重要な違いは、旧NISA口座で投資を行っても2024年からのNISAの生涯の非課税保有限度額1,800万円から引かれることはありません。

旧NISAで投資した商品は、新NISAにロールオーバー(移管)することができません。

旧NISAの非課税保有期間(一般NISAは5年、つみたてNISAは20年)が終了したら、売却するか課税口座に移すことになります。

例えば、2023年につみたてNISAで40万円投資した場合、この40万円は2042年まで非課税で保有できます。

新NISAの1,800万円とは別枠で管理されるため、新NISAで1,800万円を投資しても、旧NISAの40万円は影響を受けません。

旧NISAの非課税保有期間が終了した後は、新NISAに移すことはできません。非課税保有期間が終了する前に、売却するか課税口座に移すかを判断する必要があります。長期保有を続けたい場合は、課税口座に移して保有を続けることも選択肢の一つです。

非課税保有限度額1,800万円に到達した後は、新たな買付はできなくなります。ただし、資産を売却すればその分の枠が翌年以降再利用可能になるため、非課税保有限度額まで投資しても再びNISA口座を使って非課税で投資できるようになります。

年間投資枠は、つみたて投資枠・成長投資枠ともに、年をまたぐとリセットされるため、その年に使わなかった投資枠を翌年に繰り越すことはできません。例えば、2024年に200万円しか投資しなかった場合、残りの160万円を2025年に上乗せして520万円投資することはできません。

つみたて投資枠だけで1,800万円の満額達成は可能です。つみたて投資枠の年間上限は120万円なので、15年間継続すれば1,800万円に到達します。成長投資枠を使わなくても、非課税保有限度額の1,800万円すべてを活用できます。

非課税保有限度額は総枠で1,800万円ありますが、成長投資枠のみを利用する場合は非課税保有限度額が1,200万円が上限となります。これは、成長投資枠だけで1,800万円すべてを使い切ることはできないという意味です。

NISA口座で得た利益は非課税なので、確定申告は不要です。満額投資して大きな利益が出ても、税金はかかりませんし、確定申告も必要ありません。これがNISAの大きなメリットの一つです。

途中で売却しても、非課税保有限度額への影響はありません。例えば、累計1,000万円投資した後に200万円分(簿価)を売却した場合、非課税保有限度額の使用分は800万円になります。翌年以降、残りの1,000万円を投資すれば、1,800万円の満額達成が可能です。

20代で1,800万円の満額達成をした場合、その後30年間運用を続けると、大きな資産に成長する可能性があります。具体的なシミュレーションを見てみましょう。

NISAの満額投資について、年間投資枠360万円と非課税保有限度額1,800万円の違いから、年収別の現実的な達成プラン、効率化テクニック、満額達成後の投資戦略まで解説してきました。

最も重要なのは、満額投資にこだわりすぎないことです。

年間360万円の投資は多くの人にとって現実的ではありませんが、月3万円や月5万円の積立投資でも、長期的には大きな資産形成が可能です。

ご自身の収入や生活費とのバランスを考えて、継続できる金額で投資を始めましょう。

つみたて投資枠使い切り設定やクレカ積立などの便利な機能を活用すれば、手間をかけずに効率的な投資ができます。

また、夫婦でNISAを活用すれば、世帯全体で年間720万円の非課税投資が可能になります。

満額達成後も、課税口座やiDeCoを活用することで、投資を継続できます。

ライフステージや投資目的に合わせて、最適な投資戦略を選びましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。複雑な税務判断が必要な場合は、ファイナンシャルプランナーや税理士などの専門家への相談をおすすめします。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!