SBI証券のクレカ積立はどのカードがお得?選び方を比較【2026年】

NISAを始めたいけれど、何から手をつければいいか分からず困っていませんか。

NISAは投資で得た利益が非課税になる制度で、2024年から新制度がスタートし、より使いやすくなりました。

この記事では、NISA口座の開設から実際に投資を始めるまでの具体的な手順を、初心者の方にも分かりやすく解説します。

証券会社の選び方、必要な書類、投資信託の選び方まで、NISAを始めるために必要な情報をすべて網羅しています。

この記事を読めば、迷わずNISAを始められるようになります。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

NISAとは?

NISA(ニーサ)は、少額投資非課税制度の愛称で、投資で得た利益にかかる税金が非課税になる制度です。通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISA口座を使えばこの税金が0円になります。

2024年1月から新しいNISA制度が始まり、以前よりも大幅に使いやすくなりました。非課税で保有できる期間が無期限になり、年間の投資枠も拡大されています。

NISAは、日本に住む18歳以上の方なら誰でも利用できる制度です。証券会社や銀行などの金融機関でNISA口座を開設し、その口座で投資信託や株式を購入すると、売却時の利益や配当金が非課税になります。

NISA口座は1人1口座しか開設できません。複数の金融機関で同時に開設することはできないため、最初の金融機関選びが重要になります。

NISAと混同されやすい制度に、私的年金制度のiDeCo(個人型確定拠出年金)があります。どちらも運用益が非課税になりますが、制度の性質が異なります。

資金をいつでも使えるようにしておきたいならNISA、老後資金を腰を据えて準備したいならiDeCoというように、目的に応じて使い分けるとよいでしょう。

投資に使う口座には大きく3種類あり、税金の扱いと手続きの手間が異なります。

特定口座・一般口座は課税口座で、得た利益に税金がかかります。一方NISA口座は配当金・分配金や売却益が非課税になる点が大きな違いです。

通常の証券口座(特定口座や一般口座)で投資をすると、利益に対して20.315%の税金がかかります。例えば、10万円の利益が出た場合、約2万円が税金として引かれ、手元に残るのは約8万円です。

利益が大きくなるほど課税額も増えます。仮に20万円の利益が出た場合、課税口座では約4万円が税金として引かれます。

しかし、NISA口座で投資をすれば、この税金が0円になります。10万円の利益はそのまま10万円、20万円の利益はそのまま20万円が手元に残るため、長期的に見ると大きな差が生まれます。

特に、長期間投資を続けて利益が大きくなるほど、非課税のメリットは大きくなります。

2024年1月から始まった新しいNISA制度では、非課税保有限度額が1,800万円に拡大されました。

新しいNISAでは、旧NISA(一般NISA・つみたてNISA)と比べて大きく内容が変わりました。最大の違いは、「つみたて投資枠」と「成長投資枠」の併用が可能になった点です。

旧制度ではどちらか一方しか選べませんでした。

また、一度売却した分の非課税枠は翌年に復活するようになっています。

年間の投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計360万円まで投資できます。この2つの枠は併用可能で、自分の投資スタイルに合わせて使い分けることができます。

つみたて投資枠と成長投資枠の違い

新しいNISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。それぞれ投資できる商品や年間の投資上限額が異なるため、自分の投資スタイルに合わせて選ぶことが大切です。

この2つの枠は併用できるため、例えば「つみたて投資枠で毎月コツコツ積立をしながら、成長投資枠で個別株にも投資する」といった使い方も可能です。

つみたて投資枠は、長期・積立・分散投資に適した投資信託を定期的に購入する枠です。年間の投資上限額は120万円で、金融庁が定めた基準を満たす投資信託のみが対象となっています。

対象商品は、販売手数料が無料で信託報酬が低い投資信託に限定されており、初心者でも安心して選べるようになっています。毎月決まった金額を自動で積み立てる設定ができるため、手間をかけずに長期的な資産形成ができます。

つみたて投資枠は、投資の知識がない方や、少額からコツコツ始めたい方に特におすすめです。

成長投資枠は、つみたて投資枠よりも幅広い商品に投資できる枠です。年間の投資上限額は240万円で、個別株式やETF(上場投資信託)、REITなども購入できます。

投資信託も購入できますが、つみたて投資枠とは異なり、積立だけでなく一括購入も可能です。ある程度投資の経験がある方や、まとまった資金を一度に投資したい方に向いています。

一部の商品(整理銘柄や監理銘柄に指定された株式など)は対象外となっているため、すべての商品が購入できるわけではありません。

投資初心者の方は、まずつみたて投資枠から始めるのがおすすめです。対象商品が厳選されているため、商品選びで失敗するリスクが低く、少額から自動で積立ができます。

ある程度投資に慣れてきたら、成長投資枠も併用して個別株やETFに挑戦するのもよいでしょう。例えば、つみたて投資枠で毎月3万円の積立を続けながら、成長投資枠でボーナス時に個別株を購入するといった使い方ができます。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資上限額 | 120万円 | 240万円 |

| 対象商品 | 金融庁が定めた投資信託のみ | 上場株式、投資信託、ETF、REITなど |

| 購入方法 | 積立のみ | 積立・一括購入どちらも可 |

| 向いている人 | 投資初心者、少額からコツコツ派 | 投資経験者、まとまった資金がある人 |

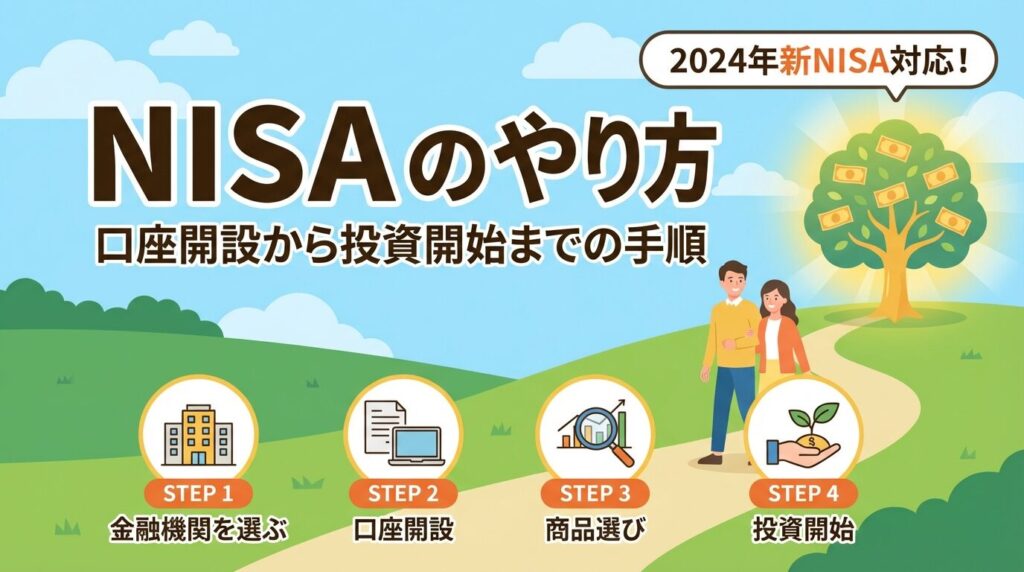

NISAを始める4つの手順

NISAを始めるには、金融機関の選定から口座開設、商品選び、積立設定まで、いくつかのステップを踏む必要があります。一つひとつは難しくありませんが、順番に進めていくことが大切です。

ここでは、NISA口座を開設して実際に投資を始めるまでの具体的な手順を、4つのステップに分けて解説します。

NISA口座は、証券会社や銀行などの金融機関で開設できます。どこで開設するかによって、取扱商品の種類や手数料、使い勝手が大きく異なるため、慎重に選ぶ必要があります。

一般的に、ネット証券は手数料が安く、取扱商品も豊富なため、初心者の方にはネット証券がおすすめです。特に、SBI証券や楽天証券などの大手ネット証券は、投資信託の本数が多く、アプリも使いやすいと評判です。

銀行でもNISA口座は開設できますが、株式の取扱がなく投資信託のみとなる場合が多いため、将来的に個別株にも投資したい方は証券会社を選ぶとよいでしょう。

金融機関を選ぶ際は、取扱商品の数、手数料の安さ、アプリの使いやすさ、ポイント還元の有無などを比較して、自分に合ったところを選びましょう。詳しい選び方は、後ほど「金融機関を選ぶ4つのポイント」で解説します。

金融機関が決まったら、NISA口座の開設手続きを行います。多くのネット証券では、スマートフォンやパソコンから申し込みができ、最短で翌営業日には口座が開設されます。

口座開設には、本人確認書類とマイナンバー確認書類が必要です。手続きはオンラインで完結する場合が多く、書類を郵送する必要はありません。

NISA口座の開設には、以下の書類が必要です。

マイナンバーカードを持っている場合は、これ1枚で本人確認とマイナンバー確認の両方ができるため、手続きがスムーズです。

口座開設の基本的な流れは以下のとおりです。

多くの証券会社では、スマホで本人確認書類を撮影してアップロードするだけで手続きが完了します。郵送での手続きも可能ですが、オンラインのほうが早く開設できます。

NISA口座の開設には、通常1週間から2週間程度かかります。これは、税務署で「他の金融機関でNISA口座を開設していないか」を確認する必要があるためです。

ただし、最近では最短翌営業日で取引が開始できる証券会社も増えています。急いで始めたい場合は、開設スピードも比較ポイントの一つになります。

NISA口座が開設できたら、次は実際に購入する商品を選びます。つみたて投資枠を使う場合は投資信託から、成長投資枠を使う場合は投資信託や個別株から選ぶことになります。

初心者の方には、投資信託の中でも「インデックスファンド」がおすすめです。インデックスファンドは、日経平均株価やS&P500などの指数に連動するように運用される投資信託で、手数料が安く、長期的に安定したリターンが期待できます。

「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」などが人気です。これらは信託報酬(運用にかかる手数料)が非常に低く、世界中の株式に分散投資ができます。

商品選びに迷った場合は、証券会社のランキングや、金融庁のつみたてNISA対象商品リストを参考にするとよいでしょう。詳しい選び方は「投資信託の選び方」のセクションで解説します。

購入する商品が決まったら、積立設定を行います。積立設定とは、毎月決まった日に決まった金額を自動で購入する設定のことです。

積立金額は、月1,000円や月10,000円など、自分の予算に合わせて自由に設定できます。無理のない金額から始めて、慣れてきたら徐々に増やしていくのがおすすめです。

積立日は、給料日の直後に設定しておくと、お金が残っているうちに自動で積立ができるため、続けやすくなります。多くの証券会社では、毎月1日や15日など、複数の日付から選べます。

設定が完了すれば、あとは自動で積立が行われます。相場が下がっても慌てて売却せず、長期的な視点で続けることが、NISA投資成功のカギです。

NISAにおすすめの証券会社6社

NISA口座を開設する証券会社選びは、投資を始める上で最も重要なステップの一つです。手数料の安さ、取扱商品の豊富さ、使いやすさなど、証券会社によって特徴が大きく異なります。

ここでは、NISA投資におすすめの証券会社を6社厳選し、それぞれの特徴を詳しく解説します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券の特徴

楽天証券は、楽天経済圏を活用している方に特におすすめの証券会社です。口座開設数は約1,400万口座で、SBI証券に次ぐ規模を誇ります。

最大の特徴は、楽天ポイントとの連携です。楽天カードでクレカ積立をすると、積立額に応じて楽天ポイントが貯まります。また、貯まった楽天ポイントを使って投資信託を購入することもできるため、現金を使わずに投資を始めることも可能です。

投資信託の取扱本数は約2,600件、米国株は約4,500銘柄と、商品ラインナップも充実しています。国内株式の売買手数料は原則無料で、コストを抑えた投資ができます。※2026年6月1日時点

スマホアプリ「iSPEED」は使いやすさに定評があり、初心者でも直感的に操作できます。楽天市場や楽天カードを普段から使っている方なら、ポイントを効率的に活用できるため、楽天証券が第一候補になるでしょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券の特徴

SBI証券は、口座開設数が約1,500万口座を超える業界最大手のネット証券です。投資信託の取扱本数は約2,600本と圧倒的に多く、国内株式だけでなく米国株も約5,000超銘柄と豊富に取り揃えています。

つみたて投資枠の対象商品は約271本あり、初心者から上級者まで幅広い選択肢から選べます。手数料も業界最安水準で、国内株式の売買手数料は原則無料です。

Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントなど、複数のポイントプログラムに対応しているのも大きな特徴です。クレカ積立では最大4%のポイント還元が受けられるため、ポイントを効率よく貯めたい方にもおすすめです。

IPO(新規公開株)の取扱実績も年間78銘柄と業界トップクラスで、将来的にIPO投資にも挑戦したい方に向いています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券の特徴

マネックス証券は、米国株投資に力を入れている証券会社です。米国株の取扱銘柄数は約5,000銘柄と、主要ネット証券の中でもトップクラスです。

米国株の取引手数料も強みがあり、為替手数料も無料キャンペーンを実施していることが多いため、米国株に投資したい方には特におすすめです。

投資信託の取扱本数は約1,800本で、つみたてNISA対象商品は約217本あります。クレカ積立では、マネックスカードを使うことで最大1.1%のポイント還元が受けられます。

また、マネックス証券は投資情報の提供にも力を入れており、銘柄分析ツールや市場レポートが充実しています。投資の勉強をしながら資産形成をしたい方に向いています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券の特徴

松井証券は、1日の約定代金が50万円までなら株式売買手数料が無料という特徴があります。25歳以下の方は金額に関係なく手数料が無料になるため、若い世代の方には特におすすめです。

投資信託の取扱本数は約1,900本で、つみたてNISA対象商品は約250本あります。取扱商品数は他の大手ネット証券と比べてやや少なめですが、厳選された商品が揃っています。

松井証券の大きな特徴は、サポート体制の充実です。電話サポートの対応が丁寧で、初心者の方でも安心して相談できます。投資が初めてで、サポートを受けながら始めたい方に向いています。

また、口座開設は最短即日で完了するため、すぐに投資を始めたい方にもおすすめです。

| 項目 | 内容 |

|---|---|

| サービス種別 | 投資一任型ロボアドバイザー |

| 運用報酬(自動NISA) | 年率0.11〜0.54%(税込) ※最大0.1%キャッシュバックあり |

| 最低投資額 | 1万円〜 |

| NISA対応 | 自動NISA機能搭載 (つみたて投資枠・成長投資枠の両方に対応) |

| 投資対象 | 国内外の投資信託で国際分散投資 (7つのリスクレベル別ポートフォリオ) |

| 運営会社 | 株式会社sustenキャピタル・マネジメント |

| 金融商品取引業者登録 | 関東財務局長(金商)第3201号 |

| 主な特徴 | 業界初の自動NISA機能/日本初の直販型ファンドラップ/全自動運用 |

SUSTENは、株式会社sustenキャピタル・マネジメントが運営する投資一任型のロボアドバイザーです。関東財務局長(金商)第3201号として登録された正規の金融商品取引業者で、1万円から全自動での資産運用を始められます。

最大の特徴は、業界初となる「自動NISA」機能です。つみたて投資枠と成長投資枠の両方に対応し、非課税枠の管理から銘柄選定・配分調整まで全て自動化されます。初心者でも最適な形で新NISAを活用できるため、銘柄選びに迷う方に適した証券サービスです。

運用報酬は年率0.11〜0.54%(税込)と低水準で、最大0.1%のキャッシュバック制度もあります。国内外の投資信託を組み合わせた国際分散投資を行い、7つのリスクレベルからポートフォリオを選べるため、自分のリスク許容度に応じた運用が可能です。

忙しくて銘柄選びや配分調整に時間を割けない方、NISAを始めたいけれど何を選べば良いか分からない初心者の方に特におすすめです。スマホ完結で口座開設も最短翌営業日で完了し、日々の運用はすべてプロのアルゴリズムに任せられます。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券の特徴

三菱UFJモルガン・スタンレー証券は、三菱UFJフィナンシャル・グループとモルガン・スタンレーが出資する大手証券会社です。口座開設数は約1,800万口座と、業界でもトップクラスの規模を誇ります。

大手証券会社ならではの安心感があり、対面での相談も可能です。投資が初めてで、専門家に相談しながら進めたい方に向いています。

投資信託の取扱本数は約750本で、つみたてNISA対象商品は約30本と、ネット証券と比べるとやや少なめです。ただし、厳選された商品が揃っているため、選択肢が多すぎて迷うことがありません。

外国株の取扱国数は14か国と多く、グローバルな投資をしたい方にもおすすめです。Pontaポイントとの連携もあり、ポイントを貯めながら投資ができます。

| 証券会社 | 投資信託数 | つみたてNISA対象 | 米国株数 | ポイント | 特徴 |

| 楽天証券 | 約2,550本 | 約200本 | 約4,500銘柄 | 楽天ポイント | 楽天経済圏 |

| SBI証券 | 約2,600本 | 約271本 | 約5,000超銘柄 | Vポイント他 | 商品数No.1 |

| マネックス証券 | 約1,800本 | 約217本 | 約5,000銘柄 | マネックスポイント | 米国株に強い |

| 松井証券 | 約1,900本 | 約250本 | 約4,900銘柄 | 松井証券ポイント | 50万円まで無料 |

| 三菱UFJモルガン・スタンレー証券 | 約750本 | 約30本 | 約650銘柄 | Pontaポイント | 大手の安心感 |

金融機関を選ぶ4つのポイント

NISA口座を開設する金融機関を選ぶ際は、いくつかの重要なポイントがあります。一度開設すると変更には手間がかかるため、最初の選択が大切です。

ここでは、金融機関を選ぶ際にチェックすべき4つのポイントを解説します。

金融機関によって、取り扱っている投資信託や株式の数は大きく異なります。選択肢が多いほど、自分に合った商品を見つけやすくなります。

特に、つみたて投資枠で投資できる投資信託の本数は重要です。SBI証券や楽天証券などの大手ネット証券は200本以上の商品を取り扱っていますが、銀行や一部の証券会社では数十本程度のところもあります。

将来的に米国株や個別株にも投資したい場合は、外国株の取扱銘柄数もチェックしておきましょう。米国株を5,000銘柄以上取り扱っている証券会社なら、幅広い選択肢から選べます。

投資にかかる手数料は、長期的に見ると大きな差になります。手数料が安い金融機関を選ぶことで、より多くの利益を手元に残すことができます。

チェックすべき手数料は以下のとおりです。

特に、米国株に投資する場合は為替手数料が重要です。為替手数料が無料の証券会社を選ぶと、コストを大幅に抑えられます。

投資を続けるには、使いやすいツールやアプリが欠かせません。スマホアプリの操作性や、パソコンの取引画面の見やすさは、実際に使ってみないと分からない部分もありますが、口コミや評判を参考にするとよいでしょう。

特に、以下のポイントをチェックしましょう。

楽天証券の「iSPEED」やSBI証券の「SBI証券アプリ」は、使いやすさで高い評価を得ています。

最近では、クレジットカードで積立投資ができる「クレカ積立」サービスを提供する証券会社が増えています。クレカ積立を利用すると、積立額に応じてポイントが貯まるため、実質的に投資コストを下げることができます。

主要証券会社のポイント還元率は以下のとおりです。

年間120万円を積み立てた場合、1%のポイント還元でも年間12,000ポイントが貯まります。長期的に見ると大きなメリットになるため、普段使っているクレジットカードと連携できる証券会社を選ぶのも一つの方法です。

NISA口座を開設したら、次は実際に購入する投資信託を選びます。しかし、投資信託は数千本もあり、初心者の方はどれを選べばよいか迷ってしまうことが多いでしょう。

ここでは、初心者の方でも失敗しにくい投資信託の選び方を3つの基準で解説します。

投資信託には、大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。

インデックスファンドは、日経平均株価やS&P500などの指数に連動するように運用される投資信託です。市場全体の平均的なリターンを目指すため、手数料が安く、長期的に安定したリターンが期待できます。

アクティブファンドは、ファンドマネージャーが銘柄を選んで運用し、指数を上回るリターンを目指す投資信託です。手数料は高めですが、運用がうまくいけば高いリターンが得られる可能性があります。

初心者の方には、手数料が安く、長期的に安定したリターンが期待できるインデックスファンドがおすすめです。

投資信託には「信託報酬」という運用コストがかかります。信託報酬は、保有している間ずっとかかる手数料で、年率で表示されます。

例えば、信託報酬が年0.1%の投資信託と年1.0%の投資信託では、長期的に見ると大きな差が生まれます。100万円を20年間運用した場合、信託報酬の差だけで数十万円の違いになることもあります。

つみたてNISA対象の投資信託は、金融庁が「信託報酬が低い商品」という基準で選んでいるため、どれを選んでも比較的低コストです。その中でも、特に信託報酬が年0.1%〜0.2%程度の商品を選ぶとよいでしょう。

「eMAXIS Slim」シリーズや「楽天・インデックス」シリーズは、業界最低水準の信託報酬で人気があります。

投資の基本は「分散投資」です。一つの国や一つの企業に集中して投資すると、その国や企業の業績が悪化したときに大きな損失を被る可能性があります。

複数の国や地域、複数の企業に分散して投資することで、リスクを抑えることができます。投資信託は、一つの商品を買うだけで自動的に分散投資ができるため、初心者の方に向いています。

特におすすめなのは、「全世界株式」や「米国株式」に投資する投資信託です。

どちらを選ぶかは好みですが、迷ったら全世界株式を選んでおけば、世界経済全体の成長を取り込むことができます。

初心者の方におすすめの投資信託を3つ紹介します。

これらの商品は、多くの投資家から支持されており、長期的な資産形成に適しています。

NISA投資を始める際、「月にいくら積み立てればよいのか」は多くの方が悩むポイントです。積立金額は、自分の収入や支出、将来の目標に応じて決めることが大切です。

ここでは、積立金額の決め方と、金額別のシミュレーションを紹介します。

投資が初めての方は、月1万円程度の少額から始めるのがおすすめです。少額から始めることで、投資に慣れながらリスクを抑えることができます。

月1万円でも、20年間積み立てれば元本だけで240万円になります。さらに、年利5%で運用できた場合、約411万円になる計算です(複利効果を含む)。少額でも長期間続けることで、大きな資産を築くことができます。

また、少額から始めることで、相場の変動に慣れる練習にもなります。最初から大きな金額を投資すると、相場が下がったときに不安になって売却してしまうことがありますが、少額ならメンタル面でも余裕を持てます。

積立金額によって、将来の資産額がどのように変わるのかをシミュレーションしてみましょう。以下は、年利5%で20年間積み立てた場合の試算です。

| 月の積立額 | 20年後の元本 | 20年後の評価額(年利5%) | 運用益 |

| 月1万円 | 240万円 | 約411万円 | 約171万円 |

| 月3万円 | 720万円 | 約1,233万円 | 約513万円 |

| 月5万円 | 1,200万円 | 約2,055万円 | 約855万円 |

| 月10万円 | 2,400万円 | 約4,110万円 | 約1,710万円 |

このように、積立金額が多いほど、将来の資産額も大きくなります。ただし、無理をして積み立てると、急な出費があったときに困ることもあるため、自分の生活に合った金額を設定することが大切です。

積立金額を決める際は、以下のポイントを参考にしてください。

最初は少額から始めて、慣れてきたら徐々に増やしていくのがおすすめです。

NISAで気をつけたい5つのこと

NISAは非課税のメリットが大きい制度ですが、いくつか注意すべきポイントもあります。ここでは、NISA投資を始める前に知っておきたい5つの注意点を解説します。

NISAは非課税制度ですが、投資である以上、元本割れのリスクがあります。株式や投資信託の価格は日々変動するため、購入時よりも価格が下がることもあります。

特に、短期間で大きく値下がりすることもあるため、相場が下がったときに慌てて売却しないことが大切です。長期的に保有することで、相場の変動を乗り越えて利益を得られる可能性が高まります。

NISA口座は、1人につき1つの金融機関でしか開設できません。複数の証券会社でNISA口座を持つことはできないため、最初の金融機関選びが重要です。

もし別の金融機関に変更したい場合は、変更手続きが必要になります。ただし、変更には時間がかかるため、最初から慎重に選ぶことをおすすめします。

NISA口座を開設した金融機関は、年に1回だけ変更できます。ただし、変更する年にすでに投資をしている場合は、その年の変更はできません。

変更手続きには時間がかかるため、変更を考えている場合は早めに手続きを始めましょう。また、変更前の金融機関で購入した商品は、変更後もそのまま非課税で保有できます。

NISAの非課税枠(つみたて投資枠120万円、成長投資枠240万円)は、その年に使わなかった分を翌年に繰り越すことはできません。例えば、今年つみたて投資枠を60万円しか使わなかった場合、残りの60万円は消滅します。

ただし、一度売却した分の非課税枠は翌年に復活するため、長期的には非課税枠を有効活用できます。

NISAは長期的な資産形成を目的とした制度であり、短期的な売買を繰り返すには向いていません。頻繁に売買をすると、非課税枠をすぐに使い切ってしまう可能性があります。

また、投資信託の場合、短期間で売買すると信託財産留保額(解約手数料)がかかることもあるため、長期保有を前提に投資することをおすすめします。

旧NISA口座を持っている場合はどうなる?

2023年までに旧NISA口座(一般NISA・つみたてNISA)を開設していた方は、2024年からの新NISA制度への移行について疑問を持っているかもしれません。

ここでは、旧NISA口座を持っている方が知っておくべきポイントを解説します。

2023年までに旧NISA口座を開設していた方は、2024年1月に自動的に同じ金融機関で新NISA口座が開設されます。特別な手続きは不要で、そのまま新NISA制度を利用できます。

ただし、金融機関を変更したい場合は、別途変更手続きが必要です。

旧NISA口座で保有していた商品は、新NISA制度に移行した後もそのまま非課税で保有できます。旧一般NISAは最長5年間、旧つみたてNISAは最長20年間、非課税期間が継続します。

旧NISA口座の資産を売却しても、新NISAの非課税枠には影響しません。旧NISAと新NISAは別々の制度として扱われるため、両方の非課税枠を活用できます。

旧NISA口座を持っている金融機関から別の金融機関に変更したい場合は、変更手続きが必要です。変更手続きは、変更したい年の前年10月1日から変更したい年の9月30日までに行う必要があります。

変更手続きには、現在の金融機関で「勘定廃止通知書」または「非課税口座廃止通知書」を発行してもらい、新しい金融機関に提出する必要があります。詳しい手続きは、各金融機関の公式サイトで確認してください。

NISAは投資で得た利益が非課税になる制度で、いつでも引き出せます。一方、iDeCoは個人型確定拠出年金で、掛金が全額所得控除の対象になりますが、60歳まで引き出せません。NISAは自由度が高く、iDeCoは節税効果が大きいという違いがあります。

NISA口座で得た利益は非課税のため、確定申告は不要です。ただし、NISA口座以外の特定口座や一般口座で取引をしている場合は、確定申告が必要になることがあります。

はい、いつでも売却できます。ペナルティもありません。ただし、一度売却した分の非課税枠はその年には戻らず、翌年に復活します。

はい、積立設定はいつでも変更・停止できます。急な出費があった場合や、相場の状況を見て一時的に停止することも可能です。

はい、NISA口座で保有している株式や投資信託の配当金・分配金も非課税になります。ただし、配当金の受取方法を「株式数比例配分方式」に設定する必要があります。

18歳未満の方は、一般のNISAは利用できませんが、「ジュニアNISA」という制度がありました。ただし、ジュニアNISAは2023年で新規受付を終了しています。18歳以上になれば、通常のNISAを利用できます。

はい、複数の投資信託を同時に積み立てることができます。例えば、全世界株式と米国株式の2つを同時に積み立てることも可能です。

証券会社が倒産しても、顧客の資産は分別管理されているため保護されます。また、日本投資者保護基金により、1人あたり1,000万円まで補償されます。

海外に転勤して非居住者になる場合、NISA口座での新規買付はできなくなります。ただし、既に保有している商品は非課税で保有し続けることができます。

はい、併用できます。例えば、つみたて投資枠で毎月3万円の積立をしながら、成長投資枠で個別株を購入するといった使い方が可能です。

NISAは、投資で得た利益が非課税になる制度で、2024年からの新制度では非課税保有限度額が1,800万円に拡大され、より使いやすくなりました。口座開設から投資開始までの手順は、金融機関を選び、必要書類を準備して申し込み、商品を選んで積立設定をするという4つのステップで完了します。

金融機関を選ぶ際は、取扱商品の数、手数料の安さ、使いやすさ、ポイント還元の有無を比較しましょう。SBI証券や楽天証券などの大手ネット証券は、商品数が多く手数料も安いため、初心者の方におすすめです。

投資信託を選ぶ際は、インデックスファンドで信託報酬が低く、分散投資ができる商品を選ぶとよいでしょう。積立金額は、手取り収入の10〜20%を目安に、無理のない範囲で設定することが大切です。

NISAを始める際は、元本割れのリスクがあること、1人1口座しか開設できないこと、非課税枠の繰り越しができないことなどに注意しましょう。長期的な視点で投資を続けることが、資産形成成功のカギです。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社や専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!