SBI証券5,000円終了後のお得な口座開設は?特典最大化の方法【2026年】

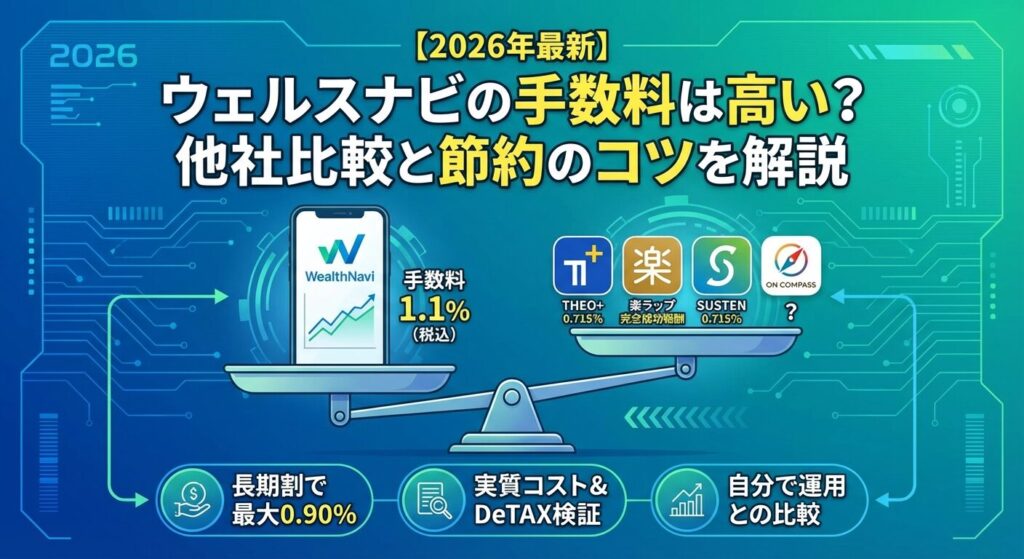

ウェルスナビを始めたいけれど、手数料1.1%って高いのか安いのか分からない。

他のロボアドバイザーと比べてどうなんだろう。

そんな疑問を持っている方も多いのではないでしょうか。

結論から言うと、ウェルスナビの手数料1.1%は他社と比較してやや高めですが、長期割やDeTAX機能を活用すれば実質的な負担を抑えられます。

この記事では、ウェルスナビの手数料体系を詳しく解説し、他社との比較や具体的なシミュレーションを通じて、あなたにとって最適な選択ができるようサポートします。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

ウェルスナビの手数料はいくら?

ウェルスナビの手数料体系は、シンプルで分かりやすい設計になっています。基本となる運用管理手数料と、その他にかかる費用について見ていきましょう。

ウェルスナビの基本手数料は、預かり資産の年率1.1%(税込)です。これは運用資産に対して年間1.1%が手数料として差し引かれる仕組みです。

例えば、100万円を運用している場合、年間で約1万1,000円の手数料がかかります。この手数料は日割りで計算され、毎月自動的に引き落とされます。

他のロボアドバイザーと比べると、この1.1%という数字は業界標準からやや高めの水準です。ただし、後述する長期割やDeTAX機能などのサービスを考慮すると、実質的な負担は変わってきます。

ウェルスナビの手数料1.1%には、以下のサービスがすべて含まれています。

特に注目すべきは、自動リバランスとDeTAX機能です。自動リバランスは、市場の変動に応じて自動的にポートフォリオを調整してくれる機能で、手間をかけずに最適な資産配分を維持できます。

DeTAX機能は、含み損のある銘柄を一時的に売却して損失を確定させ、税負担を軽減する仕組みです。この機能により、年間で手数料の一部を相殺できる可能性があります。

ウェルスナビでは、運用管理手数料1.1%以外に直接支払う手数料はありません。入金手数料、出金手数料、口座開設手数料、口座維持手数料はすべて無料です。

ただし、注意すべきはETF(上場投資信託)の経費率です。ウェルスナビは海外ETFに投資する仕組みのため、各ETFには運用会社が設定する経費率(信託報酬に相当)が含まれています。

この経費率は年率0.1〜0.2%程度で、ETFの価格に反映されているため、投資家が直接支払うものではありません。しかし、実質的なコストとして考慮する必要があります。つまり、ウェルスナビの実質コストは「運用管理手数料1.1% + ETF経費率0.1〜0.2%」で、合計約1.2〜1.3%程度となります。

長期割でどれくらい安くなる?

ウェルスナビには「長期割」という独自の割引制度があります。長く運用を続けることで手数料が段階的に引き下げられる仕組みで、長期投資を前提とする方にとっては大きなメリットです。

長期割は、以下の2つの条件を満たすと自動的に適用されます。

この条件を満たすと、6か月ごとに手数料率が0.01%ずつ引き下げられます。割引は最大で0.20%まで適用されるため、最終的には年率0.90%(税込)まで手数料が下がります。

注意点として、運用資産が50万円を下回ると長期割の適用が一時停止されます。ただし、再び50万円以上になれば割引が再開されるため、完全にリセットされるわけではありません。

長期割の最大割引率は0.20%で、基本手数料1.1%から0.90%まで引き下げられます。この0.90%という水準は、他社のロボアドバイザーと比較しても競争力のある水準です。

最大割引を受けるには、運用期間が10年以上必要です(6か月ごとに0.01%の割引が20回適用されるため)。長期投資を前提とする方にとっては、時間をかけるほど手数料負担が軽くなる仕組みです。

例えば、500万円を10年間運用した場合、基本手数料1.1%なら年間5.5万円ですが、長期割適用後の0.90%なら年間4.5万円となり、年間1万円の節約になります。

長期割がどのように適用されるか、具体的な例で見てみましょう。

| 運用期間 | 手数料率 | 100万円運用時の年間手数料 | 500万円運用時の年間手数料 |

| 0〜6か月 | 1.10% | 11,000円 | 55,000円 |

| 6か月〜1年 | 1.09% | 10,900円 | 54,500円 |

| 1年〜1年6か月 | 1.08% | 10,800円 | 54,000円 |

| 5年 | 1.00% | 10,000円 | 50,000円 |

| 10年以上 | 0.90% | 9,000円 | 45,000円 |

このように、長期間運用するほど手数料負担が軽くなる仕組みです。10年以上運用すれば、基本手数料と比べて年間2,000円(100万円運用時)から1万円(500万円運用時)の節約になります。

実際の手数料負担はいくら?

手数料率だけでは実感しにくいので、具体的な金額で見ていきましょう。資産額別に年間の手数料負担をシミュレーションします。

100万円を運用した場合、基本手数料1.1%では年間1万1,000円の手数料がかかります。月額にすると約917円です。

長期割を適用して0.90%まで引き下げられれば、年間9,000円となり、月額750円程度です。基本手数料と比べて年間2,000円の節約になります。

100万円という資産額は、ロボアドバイザーを始める際の一般的な金額です。この規模であれば、手数料負担は月額1,000円以下に収まるため、自動運用の手間を考えると妥当な水準と言えるでしょう。

500万円を運用した場合、基本手数料1.1%では年間5万5,000円の手数料がかかります。月額にすると約4,583円です。

長期割を適用して0.90%まで引き下げられれば、年間4万5,000円となり、月額3,750円程度です。基本手数料と比べて年間1万円の節約になります。

500万円の運用では手数料負担も大きくなりますが、自動リバランスやDeTAX機能の恩恵も大きくなります。特にDeTAX機能による節税効果は、資産額が大きいほど効果が高まる傾向があります。

1,000万円を運用した場合、基本手数料1.1%では年間11万円の手数料がかかります。月額にすると約9,167円です。

長期割を適用して0.90%まで引き下げられれば、年間9万円となり、月額7,500円程度です。基本手数料と比べて年間2万円の節約になります。

1,000万円という大きな資産を運用する場合、手数料負担も無視できない金額になります。この規模では、自己運用(インデックスファンドの購入)との比較も重要になってきます。ただし、リバランスや税金最適化の手間を考えると、ロボアドバイザーの価値は十分にあると言えるでしょう。

長期運用では、手数料の累積額も重要なポイントです。以下の表は、各資産額で10年・20年・30年運用した場合の手数料累積額をまとめたものです(年率1.1%、運用益を考慮しない単純計算)。

| 運用期間 | 100万円運用 | 500万円運用 | 1,000万円運用 |

| 10年 | 約11万円 | 約55万円 | 約110万円 |

| 20年 | 約22万円 | 約110万円 | 約220万円 |

| 30年 | 約33万円 | 約165万円 | 約330万円 |

長期割を適用すれば、これらの累積額はさらに抑えられます。例えば、10年以上運用して0.90%まで引き下げられれば、30年間の累積額は約27万円(100万円運用時)から約270万円(1,000万円運用時)となり、基本手数料と比べて約18%の節約になります。

他社ロボアドバイザーと比較

ウェルスナビの手数料が高いのか安いのかを判断するには、他社との比較が欠かせません。主要なロボアドバイザーの手数料を詳しく見ていきましょう。

THEO+docomoは、株式会社お金のデザインが提供するロボアドバイザーサービスです。基本手数料は年率1.10%(税込)ですが、dポイントクラブのステージに応じて最大0.715%まで引き下げられます。

THEO+docomoの特徴

運用方針は、ウェルスナビと同様にグローバル分散投資を基本としています。ただし、THEO+docomoはより細かいポートフォリオ調整が可能で、3つの機能ポートフォリオ(グロース・インカム・インフレヘッジ)を組み合わせる特徴があります。

楽ラップは、楽天証券が提供するロボアドバイザーサービスです。基本手数料は年率0.715%(税込)で、ウェルスナビよりも低い水準です。

楽ラップの特徴は、「固定報酬型」と「成功報酬型」の2つの手数料体系から選べる点です。固定報酬型は年率0.715%、成功報酬型は年率0.605% + 運用益の5.5%(税込)です。

楽天ポイントが貯まる点も魅力で、楽天経済圏を活用している方にとっては実質的な手数料負担を抑えられます。ただし、投資対象が国内投資信託に限定されるため、海外ETFに直接投資するウェルスナビとは運用方針が異なります。

SUSTENは、株式会社sustenキャピタル・マネジメントが提供する完全成功報酬型のロボアドバイザーです。運用管理手数料は0円で、運用益が出た場合のみ利益の1/6〜1/9(税込)を成功報酬として支払います。

SUSTENの最大のメリット

ただし、運用益が大きく出た場合は、固定手数料型よりも高くなる可能性があります。例えば、年間10%のリターンが出た場合、成功報酬は約1.1〜1.7%相当になります。短期的な利益よりも、長期的な資産形成を目指す方に向いています。

ON COMPASSは、マネックス・アセットマネジメント株式会社が提供するロボアドバイザーサービスです。基本手数料は年率0.9775%(税込)で、ウェルスナビの長期割適用後の水準に近い設定です。

ON COMPASSの特徴は、目標金額と目標年数を設定すると、それに応じた運用プランを自動で提案してくれる点です。また、マネックスポイントが貯まるため、実質的な手数料負担を抑えられます。

投資対象は国内投資信託で、8つの資産クラスに分散投資します。海外ETFに直接投資するウェルスナビとは異なり、国内投資信託を通じた運用となります。

| サービス名 | 基本手数料(年率・税込) | 最低手数料 | 特徴 |

| ウェルスナビ | 1.10% | 0.90%(長期割適用時) | 長期割、DeTAX機能 |

| THEO+docomo | 1.10% | 0.715%(dポイントクラブ特典) | dポイント連携 |

| 楽ラップ | 0.715% | 0.715% | 楽天ポイント、固定/成功報酬選択可 |

| SUSTEN | 0円 | 0円(成功報酬のみ) | 完全成功報酬型 |

| ON COMPASS | 0.9775% | 0.9775% | 目標設定型運用 |

この表からも分かるように、ウェルスナビの基本手数料1.10%は他社と比較してやや高めです。ただし、長期割を適用すれば0.90%まで引き下げられるため、長期投資を前提とする場合は競争力のある水準と言えます。

実質コストはいくら?

ロボアドバイザーの手数料を比較する際、運用管理手数料だけでなく、投資対象の商品にかかるコストも考慮する必要があります。ウェルスナビの実質コストを詳しく見ていきましょう。

ウェルスナビは、海外ETF(上場投資信託)に投資する仕組みです。そのため、投資家が負担するコストは「運用管理手数料1.1%」と「ETFの経費率」の2つがあります。

ETFの経費率とは、ETFを運用する会社が設定する手数料で、ETFの純資産から自動的に差し引かれます。投資家が直接支払うものではありませんが、ETFの価格に反映されるため、実質的なコストとして考慮する必要があります。

ウェルスナビが投資する主なETFの経費率は、以下の通りです。

これらのETFをポートフォリオに組み入れるため、全体の経費率は資産配分によって変わりますが、平均して年率0.1〜0.2%程度になります。

ウェルスナビの実質コストは、「運用管理手数料1.1% + ETF経費率0.1〜0.2%」で、合計約1.2〜1.3%程度です。長期割を適用すれば、実質コストは約1.0〜1.1%まで引き下げられます。

この実質コストを他社と比較すると、楽ラップやON COMPASSは国内投資信託を通じた運用のため、投資信託の信託報酬が別途かかります。ただし、これらのサービスは運用管理手数料に投資信託の信託報酬が含まれている場合もあるため、実質コストの比較は複雑です。

一方、自己運用(インデックスファンドを自分で購入)の場合、信託報酬は年率0.1〜0.2%程度で済みます。そのため、ウェルスナビの実質コスト1.2〜1.3%は、自己運用と比べると約1.0〜1.1%高いことになります。この差額が、自動リバランスやDeTAX機能などのサービス対価と考えられます。

DeTAX機能の価値は?

ウェルスナビの手数料を評価する上で、DeTAX機能の価値は無視できません。この機能がどのように働き、どれくらいの節税効果があるのかを見ていきましょう。

DeTAX(デタックス)は、ウェルスナビ独自の自動税金最適化機能です。含み損を抱えている銘柄を一時的に売却して損失を確定させ、同時に同じ銘柄を買い戻すことで、ポートフォリオを維持しながら税負担を軽減します。

具体的には、以下のような仕組みです。

この手法は「税金繰り延べ」と呼ばれ、当年の税負担を軽減する効果があります。ただし、将来的に利益が出た時には課税されるため、完全な節税ではなく「税金の支払いを先送りする」仕組みです。

DeTAX機能は自動で発動するため、投資家が特別な操作をする必要はありません。市場の変動に応じて、最適なタイミングで税金最適化を実行してくれます。

DeTAX機能による節税効果は、市場の変動状況や運用資産額によって変わりますが、ウェルスナビの公式情報によると、年間で手数料の約0.4〜0.6%相当の節税効果が期待できるとされています。

具体的な金額で見ると、以下のようになります。

この節税効果は、運用管理手数料1.1%の約36〜55%に相当します。つまり、DeTAX機能を活用することで、実質的な手数料負担を約0.5〜0.7%程度に抑えられる可能性があります。

ただし、DeTAX機能の効果は市場の変動に大きく依存します。相場が一方的に上昇している場合は含み損が発生しにくいため、節税効果は限定的です。逆に、相場が乱高下している時期には、DeTAX機能の効果が大きくなる傾向があります。

DeTAX機能の節税効果を考慮すると、ウェルスナビの実質的な手数料負担は以下のように試算できます。

さらに長期割を適用すれば、基本手数料が0.90%まで引き下げられるため、実質的な手数料負担は約0.3〜0.5%程度になります。この水準は、他社のロボアドバイザーと比較しても十分に競争力があります。

ただし、繰り返しになりますが、DeTAX機能の効果は市場環境に左右されます。常に0.4〜0.6%の節税効果が得られるわけではないため、あくまで「期待値」として考えるべきです。

自分で運用するのと比べてどう?

ウェルスナビの手数料が妥当かどうかを判断するには、自己運用(インデックスファンドを自分で購入)との比較が重要です。コストだけでなく、手間の面も含めて検討しましょう。

自己運用の場合、低コストのインデックスファンドを購入するのが一般的です。代表的なインデックスファンドの信託報酬は以下の通りです。

これらのファンドは、ウェルスナビの実質コスト1.2〜1.3%と比べて圧倒的に低コストです。純粋にコストだけを比較すれば、自己運用の方が有利です。

ただし、自己運用では以下の作業を自分で行う必要があります。

リバランスとは、資産配分が目標から乖離した場合に、売買によって元の配分に戻す作業です。例えば、株式60%・債券40%の配分を目標にしている場合、株価上昇により株式70%・債券30%になったら、株式を売却して債券を購入し、60%・40%に戻します。

リバランスは年に1〜2回程度行うのが一般的ですが、以下の手間がかかります。

これらの作業を年に1〜2回行うとして、1回あたり1〜2時間程度の時間がかかります。また、リバランスのタイミングや方法を判断するには、ある程度の投資知識も必要です。

ウェルスナビでは、これらの作業がすべて自動化されています。投資家は何もせずに、最適なポートフォリオが維持されます。この「手間の削減」を金額に換算すると、年間1〜2万円程度の価値があると考えられます。

ロボアドバイザーを使うメリットは、コスト面だけでなく、以下のような点にあります。

ロボアドバイザーの主なメリット

特に、投資初心者や忙しい方にとっては、これらのメリットは大きいでしょう。手数料1.1%(実質0.5〜0.7%)を支払う価値があるかどうかは、自分の時間や手間をどう評価するかによって変わります。

一方、投資経験が豊富で、自分でリバランスや税金最適化ができる方にとっては、自己運用の方がコスト面で有利です。ウェルスナビの手数料1.1%は、「自動化サービスの対価」と考えるべきでしょう。

ウェルスナビの手数料は高い?安い?

ここまでの情報を踏まえて、ウェルスナビの手数料が高いのか安いのかを評価してみましょう。客観的な判断基準を提示します。

ウェルスナビの手数料1.1%には、以下のサービスがすべて含まれています。

これらのサービスを個別に外注した場合、以下のようなコストがかかります。

これらを合計すると、年間で数万円〜10万円程度のコストに相当します。ウェルスナビの手数料1.1%(100万円運用で年間1.1万円)は、これらのサービスをパッケージで提供していると考えれば、決して高くはありません。

ただし、自分でこれらの作業ができる方や、そもそもリバランスや税金最適化を必要としない方にとっては、手数料1.1%は割高に感じられるかもしれません。

ウェルスナビが向いている人は、以下のような方です。

一方、ウェルスナビが向いていない人は、以下のような方です。

自分がどちらのタイプに当てはまるかを考えて、ウェルスナビを利用するかどうかを判断しましょう。

ウェルスナビの手数料負担を抑えるために、以下の3つのポイントを押さえておきましょう。

ロボアドバイザーを選ぶなら

ウェルスナビ以外にも、優れたロボアドバイザーサービスがあります。それぞれの特徴を比較して、自分に合ったサービスを選びましょう。

ウェルスナビは、日本最大級のロボアドバイザーサービスで、預かり資産残高・口座開設数ともに業界トップクラスです。基本手数料は年率1.1%(税込)ですが、長期割により最大0.90%まで引き下げられます。

ウェルスナビの主な特徴

投資対象は海外ETFで、米国株・日欧株・新興国株・米国債券・金・不動産の6つの資産クラスに分散投資します。リスク許容度は5段階から選択でき、自分に合った運用方針を設定できます。

THEO+docomoは、株式会社お金のデザインが提供するロボアドバイザーサービスです。基本手数料は年率1.10%(税込)ですが、dポイントクラブのステージに応じて最大0.715%まで引き下げられます。

dカードユーザーや、docomoの回線契約者にとっては大きなメリットがあります。運用資産に応じてdポイントが貯まるため、実質的な手数料負担をさらに軽減できます。

運用方針は、3つの機能ポートフォリオ(グロース・インカム・インフレヘッジ)を組み合わせる独自の手法です。投資対象は海外ETFで、最大30種類以上のETFに分散投資します。

最低投資額は1万円からで、自動積立は月1万円から設定可能です。少額から始めたい方に向いています。NISA口座にも対応しています。

楽ラップは、楽天証券が提供するロボアドバイザーサービスです。基本手数料は年率0.715%(税込)で、ウェルスナビよりも低い水準です。

楽ラップの特徴は、「固定報酬型」と「成功報酬型」の2つの手数料体系から選べる点です。固定報酬型は年率0.715%、成功報酬型は年率0.605% + 運用益の5.5%(税込)です。運用成績に自信がある方は、固定報酬型を選ぶと良いでしょう。

楽天ポイントが貯まる点も魅力で、楽天経済圏を活用している方にとっては実質的な手数料負担を抑えられます。投資対象は国内投資信託で、15種類のファンドに分散投資します。

最低投資額は1万円からで、自動積立は月1万円から設定可能です。NISA口座にも対応しています。

SUSTENは、株式会社sustenキャピタル・マネジメントが提供する完全成功報酬型のロボアドバイザーです。運用管理手数料は0円で、運用益が出た場合のみ利益の1/6〜1/9(税込)を成功報酬として支払います。

SUSTENの特徴

投資対象は国内投資信託で、独自開発のアルゴリズムにより最適なポートフォリオを構築します。リスク許容度は3段階から選択できます。

最低投資額は11万円からで、自動積立は月1万円から設定可能です。NISA口座にも対応しています。

ON COMPASSは、マネックス・アセットマネジメント株式会社が提供するロボアドバイザーサービスです。基本手数料は年率0.9775%(税込)で、ウェルスナビの長期割適用後の水準に近い設定です。

ON COMPASSの特徴は、目標金額と目標年数を設定すると、それに応じた運用プランを自動で提案してくれる点です。また、マネックスポイントが貯まるため、実質的な手数料負担を抑えられます。

投資対象は国内投資信託で、8つの資産クラスに分散投資します。リスク許容度は5段階から選択できます。

最低投資額は1,000円からで、自動積立は月1,000円から設定可能です。少額から始めたい方に最適です。NISA口座にも対応しています。

よくある質問(Q&A)

ウェルスナビの手数料は、毎月1日に前月末時点の預かり資産を基準に計算され、翌月初旬に自動的に引き落とされます。引き落とし日は毎月5営業日前後です。

出金手数料は無料です。ただし、出金額が3万円未満の場合、振込手数料として440円(税込)がかかります。解約手数料も無料で、いつでも解約できます。

はい、元本割れしていても運用管理手数料1.1%は発生します。ウェルスナビは固定手数料型のため、運用成績に関わらず手数料がかかります。

はい、NISA口座でも運用管理手数料1.1%は同じです。ただし、NISA口座では運用益が非課税になるため、DeTAX機能は適用されません。

ウェルスナビの最低投資額は11万円です。自動積立は月1万円から設定可能です。ただし、長期割の適用条件は運用資産50万円以上のため、長期割を活用したい場合は50万円以上の運用をおすすめします。

運用資産が50万円を下回ると、長期割の適用が一時停止されます。ただし、再び50万円以上になれば割引が再開されるため、それまでの運用期間はリセットされません。

ウェルスナビから他社に乗り換える場合、ウェルスナビで保有しているETFを売却する必要があります。売却時に利益が出ていれば、譲渡益税(20.315%)がかかります。また、新しいロボアドバイザーで再度投資する際の手数料も考慮する必要があります。

ウェルスナビでは、運用管理手数料1.1%以外に直接支払う手数料はありません。ただし、投資対象のETFには経費率(年率0.1〜0.2%程度)が含まれているため、実質コストは約1.2〜1.3%となります。

為替手数料は運用管理手数料1.1%に含まれています。海外ETFの購入・売却時に別途為替手数料を支払う必要はありません。

手数料を安く抑えるには、以下の3つの方法があります。1つ目は、長期割を活用して手数料を0.90%まで引き下げること。2つ目は、運用資産を50万円以上に保つこと。3つ目は、DeTAX機能による節税効果を最大限活用することです。

ウェルスナビの手数料は年率1.1%(税込)で、他社ロボアドバイザーと比較するとやや高めの水準です。しかし、長期割を活用すれば最大0.90%まで引き下げられ、DeTAX機能による節税効果を考慮すると実質的な手数料負担は約0.5〜0.7%程度になります。

手数料だけを見れば、自己運用(インデックスファンドの購入)の方が圧倒的に低コストです。しかし、ウェルスナビは自動リバランス、DeTAX機能、為替手数料込みなど、充実したサービスを提供しています。これらのサービスを個別に外注した場合のコストや、自分でリバランスする手間を考えれば、手数料1.1%は決して高くありません。

ウェルスナビが向いているのは、投資初心者や忙しい方、長期投資を前提としている方です。一方、投資経験が豊富で自分でリバランスができる方や、コストを最小限に抑えたい方には、自己運用の方が有利でしょう。

最終的には、自分の投資スタイルや時間の価値をどう評価するかによって、ウェルスナビの手数料が高いか安いかが決まります。この記事で紹介した情報を参考に、自分に合った選択をしてください。

なお、投資には元本割れのリスクがあります。ウェルスナビを含むロボアドバイザーサービスは元本保証ではなく、市場の変動により損失が発生する可能性があります。最終的な投資判断はご自身の責任で行ってください。詳しくは各ロボアドバイザーの公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!