IPO投資の始め方とは?おすすめ証券会社と当選のコツ【2026年】

つみたてNISAを始めたものの、急な出費で引き出しが必要になることもありますよね。

実は、つみたてNISAはいつでも自由に引き出すことができます。

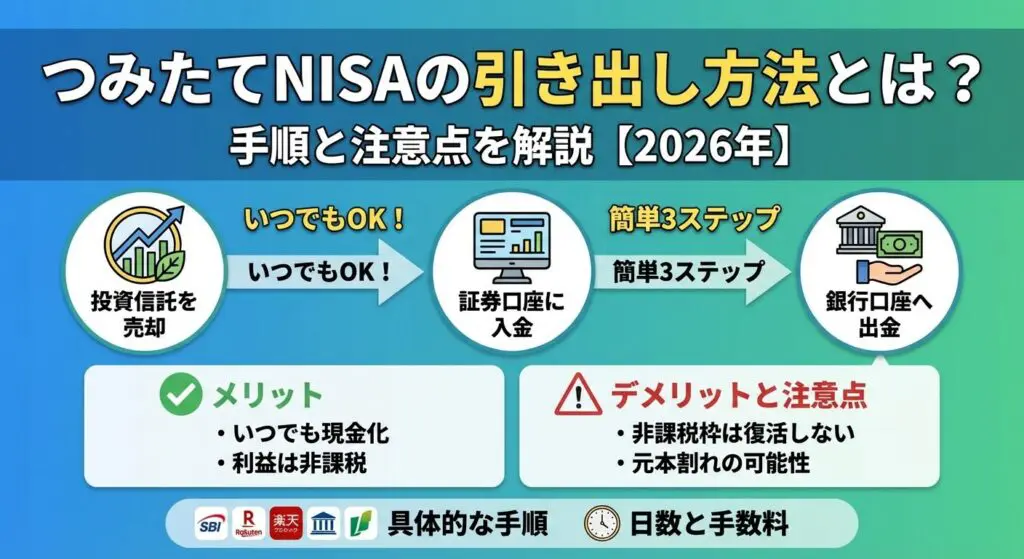

ただし、引き出しには「売却→証券口座入金→銀行口座出金」という3つのステップがあり、入金までに数日かかることや、非課税枠が復活しないといった注意点があります。

この記事では、つみたてNISAの引き出し方法を金融機関別に詳しく解説し、手数料や日数、メリット・デメリットまで網羅的にお伝えします。

引き出すべきタイミングの判断基準もご紹介しますので、ぜひ最後までご覧ください。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

つみたてNISAは途中で引き出せる?

つみたてNISAは、いつでも好きなタイミングで引き出すことができる制度です。

iDeCoのように60歳まで引き出せないという制限はありません。急な出費が必要になった場合でも、保有している投資信託を売却して現金化できます。

つみたてNISAには引き出しの時期制限がありません。

口座を開設してから1年未満でも、10年以上保有していても、いつでも売却して現金化できます。

金融庁のNISA制度では、非課税期間中の売却を制限していません。これは、投資家の資金需要に柔軟に対応するための設計です。

ただし、売却から実際に銀行口座に入金されるまでには数営業日かかります。即日現金化できるわけではないため、余裕を持った計画が必要です。

つみたてNISAでは、保有している投資信託の全額を売却する必要はありません。

必要な金額だけを部分的に売却することができます。

例えば、100万円分の投資信託を保有している場合、20万円分だけを売却して残りの80万円は運用を続けることが可能です。多くの金融機関では、1円単位または1口単位で売却金額を指定できます。

部分売却を活用すれば、急な出費に対応しながらも、長期投資のメリットを維持できます。

ライフイベントに合わせて柔軟に資金を引き出せる点は、つみたてNISAの大きな利点です。

つみたてNISAの引き出しには、使途の制限がありません。

教育資金、住宅購入、医療費、旅行費用など、どのような目的でも自由に使えます。

つみたてNISAとiDeCoの違い

引き出し時に金融機関に理由を説明する必要もありません。

つみたてNISAの引き出しとは?

つみたてNISAの「引き出し」とは、保有している投資信託を売却して現金化し、最終的に銀行口座に出金するまでの一連のプロセスを指します。

単に「引き出す」と言っても、実際には3つのステップを経る必要があります。

まず、証券会社の取引画面やアプリから、保有している投資信託の売却注文を出します。

このとき、売却する金額または口数を指定します。

売却注文を出すと、その日の基準価額(投資信託の1口あたりの値段)で売却が成立します。ただし、基準価額は1日1回しか算出されないため、注文を出したタイミングによっては翌営業日の価格が適用されることがあります。

例えば、午後3時以降に注文を出した場合、多くの投資信託では翌営業日の基準価額が適用されます。そのため、想定していた金額と実際の売却金額が異なる可能性があります。

売却注文が成立すると、通常3〜7営業日後に証券口座に売却代金が入金されます。

この期間は「受渡日」と呼ばれ、証券会社や投資信託の種類によって異なります。

証券口座に入金された時点では、まだ銀行口座には振り込まれていません。次のステップで出金手続きが必要です。

証券口座に入金された資金を、登録している銀行口座へ出金します。

多くの証券会社では、Webサイトやアプリから出金指示を出すことができます。

出金手続きをすると、通常1〜3営業日で銀行口座に振り込まれます。即時出金に対応している証券会社もありますが、時間帯や曜日によっては翌営業日扱いになることもあります。

つまり、売却注文から銀行口座への入金完了までには、最短で4営業日、長い場合は10営業日程度かかります。急ぎの資金需要がある場合は、余裕を持って手続きを開始することが重要です。

つみたてNISAを引き出す具体的な手順

つみたてNISAの引き出し手順は、利用している金融機関によって異なります。

ここでは、主要5社の具体的な手順を詳しく解説します。

SBI証券では、スマホアプリ「かんたん積立アプリ」からも売却手続きが可能です。

外出先でも手軽に操作できる点が便利です。

楽天証券では、楽天銀行との連携「マネーブリッジ」を利用していると、自動入出金(スイープ)機能で証券口座と銀行口座間の資金移動がスムーズです。

銀行でつみたてNISAを運用している場合、売却代金が直接銀行口座に入金されるため、出金手続きが不要で手間が省けます。

三菱UFJ銀行も、売却代金が直接銀行口座に入金されるため、追加の出金手続きは必要ありません。

マネックス証券では、スマホアプリからも売却・出金手続きが可能です。

操作画面がシンプルで初心者にも分かりやすい設計になっています。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

引き出しにかかる手数料はいくら?

つみたてNISAの引き出しには、主に「信託財産留保額」と「出金手数料」の2種類の手数料がかかる可能性があります。

それぞれの仕組みと金額を詳しく見ていきましょう。

信託財産留保額とは、投資信託を売却する際に差し引かれる手数料です。

投資信託の資産を売却する際のコストを、売却する投資家が負担する仕組みです。

信託財産留保額は投資信託によって異なり、0%(無料)の商品もあれば、0.1〜0.5%程度かかる商品もあります。つみたてNISA対象の投資信託は、多くが信託財産留保額0%に設定されていますが、一部の商品では0.1〜0.3%程度かかる場合があります。

例えば、100万円分の投資信託を売却する場合、信託財産留保額が0.3%だと3,000円が差し引かれ、実際に受け取れる金額は99万7,000円になります。

保有している投資信託の目論見書で、信託財産留保額の有無と料率を確認しておくことをおすすめします。

証券口座から銀行口座への出金手数料は、多くの証券会社で無料です。

SBI証券、楽天証券、マネックス証券、松井証券などの主要ネット証券では、出金手数料はかかりません。

ただし、一部の証券会社では、出金額が一定額未満の場合や、月に何度も出金する場合に手数料がかかることがあります。例えば、1回の出金が3万円未満の場合に220円(税込)の手数料がかかる証券会社もあります。

銀行でつみたてNISAを運用している場合は、売却代金が直接銀行口座に入金されるため、出金手数料は発生しません。

証券会社を利用している場合は、事前に出金手数料の有無を確認しておくと安心です。

手数料を最小限に抑えるには、以下の方法が有効です。

引き出しにかかる日数

つみたてNISAの引き出しには、売却から銀行口座への入金まで一定の日数がかかります。

資金が必要なタイミングから逆算して、余裕を持って手続きを始めることが大切です。

投資信託を売却してから証券口座に入金されるまでには、通常3〜7営業日かかります。

この期間は「受渡日」と呼ばれ、投資信託の種類や組み入れ資産によって異なります。

正確な受渡日は、各投資信託の目論見書または証券会社のWebサイトで確認できます。

急ぎの資金需要がある場合は、事前に確認しておくことをおすすめします。

証券口座に入金された資金を銀行口座へ出金する場合、通常1〜3営業日で振り込まれます。

多くの証券会社では、平日の午前中に出金指示を出すと、当日または翌営業日に銀行口座へ振り込まれます。

SBI証券や楽天証券など、提携銀行との連携サービスを利用している場合は、即時または当日中に銀行口座へ資金が移動することもあります。例えば、楽天証券と楽天銀行の「マネーブリッジ」では、自動入出金(スイープ)機能により、スムーズな資金移動が可能です。

ただし、金融機関の営業時間外や土日祝日に出金指示を出した場合は、翌営業日扱いになります。月曜日の朝に資金が必要な場合は、前週の木曜日までに出金手続きを完了させておくと安心です。

投資信託の売却では、「約定日」と「基準価額確定のタイミング」を理解しておくことが重要です。

約定日とは、売却注文が成立する日のことで、その日の基準価額で売却金額が決まります。

多くの投資信託では、午後3時までに注文を出すと当日の基準価額が適用され、午後3時以降の注文は翌営業日の基準価額が適用されます。基準価額は1日1回しか算出されないため、注文を出したタイミングによっては想定と異なる金額で売却される可能性があります。

例えば、午前中に「100万円分売却したい」と注文を出しても、その日の基準価額が前日より下がっていれば、実際の売却金額は100万円を下回ります。逆に、基準価額が上がっていれば、100万円を上回る金額で売却できます。

市場の変動を考慮し、余裕を持った金額で売却注文を出すことをおすすめします。

つみたてNISAを引き出すメリット

つみたてNISAの引き出しには、いくつかのメリットがあります。

制度の柔軟性を活かして、ライフイベントに対応できる点が大きな魅力です。

つみたてNISAの最大のメリットは、いつでも好きなタイミングで現金化できる柔軟性です。

iDeCoのように60歳まで引き出せないという制限がないため、急な出費にも対応できます。

このような状況でも、つみたてNISAなら保有資産を売却して資金を確保できます。

長期投資を前提としつつも、人生の予期せぬ出来事に柔軟に対応できる点は、大きな安心材料です。

つみたてNISAで得た利益は、引き出し時も非課税で受け取れます。

通常の課税口座で投資信託を売却すると、利益に対して20.315%の税金がかかりますが、つみたてNISAならこの税金が一切かかりません。

非課税メリットの具体例

特に、10年以上の長期保有で大きな利益が出ている場合、非課税メリットは数十万円〜数百万円になることもあります。

引き出しが必要になった場合でも、この非課税メリットを最大限活用できる点は、つみたてNISAの大きな魅力です。

つみたてNISAは、人生のさまざまなライフイベントに柔軟に対応できる資産形成手段です。

このように、つみたてNISAは「老後資金」だけでなく、人生のあらゆる段階で必要な資金を準備できる制度です。

長期投資を基本としつつも、必要に応じて柔軟に引き出せる点が、多くの投資家に支持されている理由です。

つみたてNISAを引き出すデメリットと注意点

つみたてNISAの引き出しには、いくつかのデメリットと注意すべき点があります。

引き出しを検討する際は、これらのリスクを十分に理解しておくことが重要です。

つみたてNISAを引き出す最大のデメリットは、元本割れしている状態で売却すると損失が確定してしまうことです。

投資信託の価格は市場の変動により日々変わるため、購入時よりも価格が下がっている時に売却すると、損失が出ます。

例えば、100万円投資して現在の評価額が80万円の場合、このタイミングで売却すると20万円の損失が確定します。市場が回復するまで保有を続ければ、将来的に元本を回復する可能性がありますが、売却してしまうとその機会を失います。

特に、株式市場が大きく下落している局面では、多くの投資家が含み損を抱えています。

このような時期に慌てて売却すると、損失を確定させるだけでなく、その後の市場回復による利益も逃してしまいます。金融庁も、短期的な市場変動に左右されず、長期保有を推奨しています。

つみたてNISAで一度使った非課税枠は、売却しても復活しません。

これは、つみたてNISAの重要な制約の一つです。

つみたてNISAの年間投資枠は120万円ですが、例えば今年50万円分を投資して後から売却しても、その50万円分の枠は戻ってきません。つまり、今年投資できる金額は残りの70万円のままです。

2024年から始まった新NISA制度では、生涯投資枠1,800万円が設定されています。一度投資した金額は、売却してもこの枠から差し引かれたままになります。頻繁に売買を繰り返すと、貴重な非課税枠を消費してしまうことになります。

非課税枠は、長期的な資産形成において非常に価値のある制度です。

一度使った枠は二度と戻らないため、本当に必要な時以外は売却を避け、できるだけ長期保有することをおすすめします。

つみたてNISAを途中で引き出すと、複利効果による資産増加の機会を失います。

複利効果とは、運用で得た利益を再投資することで、利益が利益を生み、雪だるま式に資産が増えていく効果のことです。

例えば、100万円を年利5%で20年間運用した場合、複利効果により約265万円になります。しかし、10年目に引き出してしまうと、その後の10年間の複利効果(約63万円の増加分)を失うことになります。

特に、長期投資の後半ほど複利効果は大きくなります。

投資期間が長いほど、利益が利益を生む効果が積み重なるためです。途中で引き出すことは、将来の大きな資産増加の可能性を放棄することを意味します。

もちろん、やむを得ない事情で引き出しが必要な場合もあります。しかし、できる限り他の資金源を検討し、つみたてNISAは最後の手段として残しておくことが、長期的な資産形成には有利です。

投資信託の売却では、注文を出した時点の価格ではなく、その日の基準価額で売却されます。

そのため、想定していた金額と実際の売却金額が異なる場合があります。

投資信託の基準価額は1日1回しか算出されず、多くの場合、午後3時以降の注文は翌営業日の基準価額が適用されます。注文を出してから約定までの間に市場が大きく変動すると、予想外の金額で売却される可能性があります。

例えば、「50万円分売却したい」と注文を出しても、その日の基準価額が前日より5%下がっていれば、実際には約47万5,000円しか受け取れません。逆に5%上がっていれば約52万5,000円受け取れます。

このような価格変動リスクを避けるには、余裕を持った金額で売却注文を出すことが重要です。

また、市場が大きく変動している時期は、基準価額の確認をより慎重に行うことをおすすめします。

引き出すべきタイミングはいつ?

つみたてNISAを引き出すべきタイミングは、個人の状況によって異なります。

ここでは、引き出しを検討すべき状況と、逆に引き出しを避けるべきタイミングを解説します。

予期せぬ出費が発生し、他に資金源がない場合は、つみたてNISAの引き出しを検討する時期です。

具体的には、以下のような状況が考えられます。

医療費や入院費が急に必要になった場合、健康保険や高額療養費制度でカバーできない部分について、つみたてNISAから引き出すことも選択肢の一つです。また、失業や収入減少により生活費が不足する場合、当面の生活を維持するために引き出しが必要になることもあります。

つみたてNISAは、あくまで最後の資金源として位置づけ、他の選択肢を検討した上で判断することが重要です。

結婚、出産、住宅購入、教育費など、計画的なライフイベントで資金が必要な場合も、つみたてNISAの引き出しを検討するタイミングです。

結婚資金や出産費用は、数十万円〜数百万円の支出が見込まれます。事前に貯蓄を準備していても、予想以上に費用がかかることもあります。また、住宅購入の頭金として、つみたてNISAの資産を活用することも選択肢の一つです。

子どもの教育費は、特に大学進学時に大きな支出が発生します。入学金や初年度の学費として、数百万円が必要になることもあります。このような計画的な支出に備えて、つみたてNISAを活用することは合理的な判断です。

ライフイベントでの引き出しを検討する場合は、必要な時期の数か月前から計画を立てることをおすすめします。売却から入金まで時間がかかるため、余裕を持った準備が必要です。

つみたてNISAで設定した目標金額を達成した場合、引き出しを検討する良いタイミングです。

例えば、「教育資金として500万円を貯める」という目標を立てていた場合、その金額に到達したら、必要な分だけ引き出すことも選択肢です。

ただし、目標達成後もすぐに全額引き出す必要はありません。利益が出ている状態であれば、そのまま運用を続けることで、さらに資産を増やせる可能性があります。必要な金額だけを引き出し、残りは引き続き運用することも検討しましょう。

また、目標金額に到達したタイミングで、投資方針を見直すことも重要です。

リスクを抑えた運用に切り替える、または新NISA制度を活用して新たな目標を設定するなど、次のステップを考える良い機会です。

一方で、以下のようなタイミングでの引き出しは避けるべきです。

よくある質問(Q&A)

つみたてNISAの引き出しに関して、よくある質問とその回答をまとめました。

つみたてNISA口座の資産を全額引き出しても、口座自体は残ります。

引き出し後も、引き続き新規の積立投資を続けることができます。

ただし、一度使った非課税枠は復活しません。例えば、これまでに300万円分投資して全額引き出した場合、その300万円分の非課税枠は消費されたままです。新NISA制度の生涯投資枠1,800万円のうち、残り1,500万円しか投資できなくなります。

全額引き出しは、貴重な非課税枠を大きく消費することを意味するため、慎重な判断が必要です。

はい、つみたてNISAを引き出した後でも、積立投資を再開できます。

口座は引き出し後も維持されるため、いつでも新規の積立設定を行うことができます。

再開する際は、証券会社のWebサイトやアプリから、積立設定を再度行います。積立金額や投資する銘柄は、以前と同じものでも、新しいものでも選択できます。ただし、一度引き出した分の非課税枠は戻らないため、残りの非課税枠の範囲内で投資することになります。

複数の投資信託を保有している場合、売却する順序は慎重に検討する必要があります。

基本的な考え方として、以下の優先順位をおすすめします。

つみたてNISAを引き出さずに済む方法として、以下の選択肢があります。

つみたてNISAは長期的な資産形成のための制度です。

できる限り引き出さずに済む方法を検討し、最後の手段として位置づけることをおすすめします。

2024年から始まった新NISA制度では、つみたてNISAは「つみたて投資枠」として統合されました。

旧つみたてNISAで保有している資産は、新NISA制度とは別枠で管理されます。

旧つみたてNISAで保有している資産を売却しても、新NISA制度の生涯投資枠1,800万円には影響しません。つまり、旧つみたてNISAの資産を引き出しても、新NISAでは改めて1,800万円まで投資できます。

ただし、旧つみたてNISAで使った非課税枠は復活しません。旧制度と新制度は別々に管理されるため、それぞれの非課税枠を有効活用することが重要です。

新NISA制度では、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用できるため、より柔軟な資産形成が可能になりました。

つみたてNISAの引き出しを家族に説明する際は、以下のポイントを伝えると理解を得やすくなります。

つみたてNISAは、いつでも自由に引き出せる柔軟な制度です。

売却から銀行口座への入金までには3〜10営業日程度かかるため、余裕を持った計画が必要です。

引き出しの最大のメリットは、ライフイベントや急な出費に対応できる柔軟性と、利益が非課税で受け取れる点です。一方で、元本割れ時の売却による損失確定、非課税枠が復活しないこと、複利効果を失う機会損失といったデメリットもあります。

引き出しを検討する際は、本当に必要な場合のみに限定し、他の資金源を優先的に検討することが重要です。緊急予備資金の準備、公的支援制度の活用、親族からの借入など、つみたてNISA以外の選択肢を十分に検討しましょう。

つみたてNISAは長期投資を前提とした制度であり、複利効果を最大限活用するには、できるだけ長期保有することが理想です。市場が下落している時期や、投資開始から短期間での引き出しは避け、冷静な判断を心がけてください。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社・金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!